Кбк 2021 — 182 1 05 01011 01 2100 110

Содержание:

- КБК для уплаты штрафов

- Коды бюджетной классификации на 2007 год

- Важные пояснения по КБК для уплаты налогов по УСН

- КБК 18210301000011000110: расшифровка в 2021 году

- Какие КБК в 2021 году: единая таблица (с учетом изменений)

- КБК для уплаты штрафов по налогам на 2021 год

- Расчет пени УСН

- 18210501021010000110 пени КБК

- Зачем указывать КБК в платежном поручении

- За что накладывают штрафы налоговики

- Как рассчитывается налог по УСН

- Правильность расчета пени

- Особенности расчета и уплаты налога на прибыль юрлиц

КБК для уплаты штрафов

Штрафы по ЕНВД начисляют в случае неуплаты налога, несвоевременной подачи отчетности и по другим причинам. Чтобы оплатить штраф, нужно указать в платежке КБК 18210502010023000110. За что штраф начисляют:

- работа на вмененке без постановки на налоговый учет;

- несвоевременное уведомление ИФНС о том, что плательщик состоит на учете;

- просрочка подачи соответствующей декларации;

- неуплата или просроченная уплата сбора;

- неявка или отказ в подаче показаний от свидетеля.

В зависимости от правонарушения денежное взыскание фиксируется в процентном соотношении или фиксированной сумме. Кроме перечисленных причин, санкция накладывается индивидуальным предпринимателям и юрлицам по ведению ККТ:

- работа без кассового аппарата;

- нарушения при работе с ККТ;

- невыдача чека покупателю.

Размер взысканий регламентируется ст. 14.5 КоАП РФ.

- На прибыль организаций (за исключением КГН) Платежи в федеральный бюджет

- Платежи в бюджеты субъектов РФ

На прибыль организаций КГН

- Платежи в федеральный бюджет

Платежи в бюджеты субъектов РФ

На прибыль международных холдинговых компаний

- Платежи в федеральный бюджет

Платежи в бюджеты субъектов РФ

С доходов в виде дивидендов от российских организаций российскими организациями

С доходов в виде дивидендов от иностранных организаций российскими организациями

С доходов в виде прибыли контролируемых иностранных компаний

С доходов в виде процентов по государственным и муниципальным ценным бумагам

С доходов, полученных в виде дивидендов от российских организаций иностранными организациями

С доходов иностранных организаций, не связанных с деятельностью в российской федерации через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам

При выполнении соглашений о разработке месторождений нефти и газа на условиях соглашения о разделе продукции

- В Дальневосточном федеральном округе (в федеральный бюджет)

В Дальневосточном федеральном округе (в бюджеты субъектов)

В Дальневосточном федеральном округе (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов Российской Федерации по ставкам, установленным соглашениями о разделе продукции)

В Северо-Западном федеральном округе

С доходов, полученных в виде процентов по облигациям российских организаций

Коды бюджетной классификации на 2007 год

Коды бюджетной классификации действующие в 2007 году, утверждены приказом Минфина России от 25 декабря 2006 г. №168н.

| НДФЛ | |

| Со всех доходов (по ставке 13%) | 18210102021011000110 |

| С дивидендов (по ставке 9%) | 18210102010011000110 |

| С доходов физических лиц, которые не являются налоговыми резидентами (по ставке 30%) | 18210102030011000110 |

| С выигрышей и призов в целях рекламы, материальной выгоды (по ставке 35%) | 18210102040011000110 |

| Для предпринимателей | 18210102022011000110 |

| ЕСН | |

| В федеральный бюджет | 18210201010011000110 |

| В Фонд социального страхования РФ | 18210201020071000110 |

| В Федеральный фонд обязательного медицинского страхования РФ | 18210201030081000110 |

| В территориальные фонды обязательного медицинского страхования РФ | 18210201040091000110 |

| Страховые взносы, зачисляемые в Пенсионный фонд РФ | |

| На выплату страховой части трудовой пенсии | 18210202010061000160 |

| На выплату страховой части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202030061000160 |

| На выплату накопительной части трудовой пенсии | 18210202020061000160 |

| На выплату накопительной части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202040061000160 |

| Налог на прибыль организаций | |

| В федеральный бюджет | 18210101011011000110 |

| В бюджеты субъектов РФ | 18210101012021000110 |

| Единый налог, взимаемый при упрощенной системе налогообложения (кроме минимального налога, зачисляемого во внебюджетные фонды) | |

| Налог, исчисленный с суммы доходов | 18210501010011000110 |

| Налог, исчисленный с разницы между доходами и расходами | 18210501020011000110 |

| Минимальный налог, зачисляемый во внебюджетные фонды | 18210501030011000110 |

| Упрощенный налог по патентной системе | 18210501040021000110 |

| ЕНВД | 18210502000021000110 |

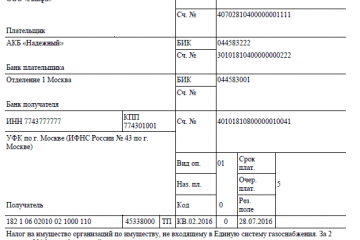

| Налог на имущество организаций, если имущество не входит в Единую систему газоснабжения | 18210602010021000110 |

| Транспортный налог | |

| Для организаций | 18210604011021000110 |

| Для физических лиц | 18210604012021000110 |

| Налог на игорный бизнес | 18210605000021000110 |

| Водный налог | 18210703000011000110 |

| Земельный налог | |

| За земли, облагаемые по ставке 0,3 процента: | 18210606011031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606012041000110 |

| налог по землям межселенных территорий | 18210606013051000110 |

| налог по землям поселений | 18210606013101000110 |

| За земли, облагаемые по ставке 1,5 процента: | 18210606021031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606022041000110 |

| налог по землям межселенных территорий | 18210606023051000110 |

| налог по землям поселений | 18210606023101000110 |

| Налог на добычу полезных ископаемых | |

| Нефти | 18210701011011000110 |

| Природного газа | 18210701012011000110 |

| Газового конденсата | 18210701013011000110 |

| Общераспространенных полезных ископаемых | 18210701020011000110 |

| Прочих ископаемых | 18210701030011000110 |

| Сбор за пользование объектами животного мира и объектами водных биологических ресурсов | |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) | 18210704020011000110 |

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) | 18210704030011000110 |

| Единый сельскохозяйственный налог | 18210503000011000110 |

| Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 39310202050071000160 |

Предлагаем, ознакомится со справочником по ставкам рефинансирования, установленные Банком России. Или в этом разделе можно скачать и заполнить формы налоговой отчетности для последующей сдачи в налоговые органы и внебюджетные фонды.

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи. Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

КБК 18210301000011000110: расшифровка в 2021 году

Пени по налогу на прибыль в федеральный бюджет в 2020-2021 годах необходимо перечислять с применением КБК 18210101011012100110, штрафы — с использованием кода 18210101011013000110. При перечислении штрафов и пеней за налог в региональный бюджет необходимо указать в платежном документе, соответственно, КБК 18210101012023000110 и 18210101012022100110.

Пени при упрощенке по схеме «доходы» в 2021 — 2021 годах уплачиваются с использованием КБК 18210501011012100110, штрафы — при применении кода 18210501011013000110. Касательно УСН по схеме «доходы минус расходы» для пеней и штрафов применяются, соответственно, коды 18210501021012100110 и 18210501021013000110. Теперь они тоже совпадают с кодами, действительными для УСН «доходы минус расходы», т. е. 18210501021012100110 и 18210501021013000110.

Каждый бухгалтер сталкивался с «первичкой». Но однозначно определить, какие документы относятся к первичной документации, сложно даже профессионалам с многолетним опытом. Разный набор документов для бухгалтерского и налогового учета вносит еще больше неопределенности. Так что такое первичная документация в бухгалтерии и что нужно знать о ней?

Региональный бюджет — это финансирование субъектов РФ или внесение средств в отдельные субъекты страны. В структуре кода при оплате налоговых средств бюджет определяется девятой и десятой цифрой.

При своевременном обращении в налоговую штрафа не будет. Но если налог долго не уплачивался по адресу, могут прийти с проверкой, и на бухгалтера наложат от 10 до 30 тысяч рублей за ошибки в первичной документации, а на фирму – пеню за неуплату.

Начисление УСН юрлица и ИП могут осуществлять по двум схемам: от налоговой базы «доходы» или от базы, определяемой как «доходы минус расходы». В первом случае для уплаты налога используется КБК 18210501011011000110, во втором — 18210501021011000110. Так же, как и для налога на прибыль, указанные КБК применяются при уплате недоимок и осуществлении перерасчетов.

При этом основная сумма долга идет по КБК 18210102010011000110, и тот же код используется при перерасчетах. Если пеня долго не выплачивалась и появился штраф, при погашении задолженности используется код 18210102010013000110. С одной стороны такое большое количество кодов вызывает полный взрыв мозга, но с другой стороны стало намного проще выяснять отношения с налоговой.

Начисление УСН юрлица и ИП могут осуществлять по двум схемам: от налоговой базы «доходы» или от базы, определяемой как «доходы минус расходы». В первом случае для уплаты налога используется КБК 18210501011011000110, во втором — 18210501021011000110. Так же, как и для налога на прибыль, указанные КБК применяются при уплате недоимок и осуществлении перерасчетов.

Самым безотказным способом узнать о задолженности – конечно же получить требование из налоговой инспекции. Если ошибки нет и задолженность действительно присутствует, без промедления гасим долг. Кстати, в таком требовании будет указан и актуальный КБК, на который нужно перечислить сумму задолженности.

Например, разберем как рассчитывается налог, по данной системе налогообложения. ООО «Весна» на УСН (доходы минус расходы), в декларации указал прибыль в размере 500 000 и расходы на развития предприятия составили 250 000.

Если уплата налога просрочена, то начинается начисление пеней. Они рассчитываются за каждый день просрочки платежа, в процентах от той суммы, которая не перечислена в бюджет.

КБК налога на имущество в 2021 году не изменились. Но в налоге на имущество организаций случились перемены. С 1 января 2021 за предыдущий год плательщики вправе рассчитывать и уплачивать сбор только на недвижимую собственность. Движимое имущество не облагается налогом вне зависимости от типа предприятия. Эти перемены касаются и физических лиц.

Именно для пеней по НДС в 2021 — 2021 году установлен КБК 18210301000012100110. Штрафы же нужно уплачивать по другому коду — 18210301000013000110.

Какие КБК в 2021 году: единая таблица (с учетом изменений)

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

- промотать чуть выше — основная их часть опубликована у нас;

- в государственном казначействе (позвонив, отправив запрос или совершив визит);

- Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

- при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически.

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

КБК для уплаты штрафов по налогам на 2021 год

КБК на 2021 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 3000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 3000 110 |

| НДС | 182 1 03 01000 01 3000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 3000 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 06 02020 02 3000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 3000 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 3000 110 |

| ЕНВД | 182 1 05 02010 02 3000 110 |

| ЕСХН | 182 1 05 03010 01 3000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 3000 110 |

| Транспортный налог | 182 1 06 04011 02 3000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 3000 110 |

Расчет пени УСН

Пени, это вид санкций, которые накладывают налоговики на проштрафившегося налогоплательщика. Начисление пени происходит на следующий день сразу, при неполучении очередного обязательно платежа (налога), государственным органом.

К примеру, ИП Ковалев оплатил налог 30 апреля в размере 15 200 рублей. Оплата налога должна была быть произведена апреля. Начиная с апреля у коммерсанта возникла задолженность по налогу. Количество дней по заложенности составило 4 дня. Пени исчисляются так:

1/300*11%*4*15 200 = 22, рубля. Где 11% — это ставка рефинансирования ЦБР.

Рассчитывать и уплачивать пени приходится практически каждому, и чем быстрее сумма основного налога и пени по нему будут уплачены, то меньше будет само пени. Расчет ведется за каждый просроченный день.

Поэтому при расчёте пени, следует учитывать период, когда возникла просрочка и внести в платежный документ актуальный КБК, действовавший на момент образования просрочки.

Какой налог 2020 КБК 18210501011012100110 предстоит уплачивать коммерческим организациям? Ответ можно дать один, это пени, которые по данному КБК уплачивались и в 2020 году, и ранее. Данный код не изменялся уже давно, что позволяет упрощенцам на «доходах», не искать актуальные коды 2020 года.

Чтобы точнее разобрать в сложном двадцатизначном числе можно произвести расшифровку кода, в 2020 году, КБК 18210501011012100110. На примере можно увидеть, что сложного в классифицирующем коде нет. Каждая цифра имеет свое определенное значение, понятное сотрудникам казначейства.

На основании данных КБК, денежные средства мгновенно поступают адресату. Главное, чтобы цифры все были указаны верно, иначе средства уйдут в другую организацию.

18210501021010000110 пени КБК

- годовой налог для фирм – к 31 марта следующего года;

- годовой налог для предпринимателей — к 30 апреля следующего года;

- налоговые авансы для фирм и ИП — к 25 числу первого месяца после отчетного периода.

Как и по всем налоговым перечислениям, по УСН-платежам крайний срок переносится, если он выпадает на нерабочий день.

Точные даты всех платежей за 2017г. и 2018г. приведены в таблице 3.

Таблица 3. 18210501021010000110 пени КБК

2-е апреля 2018г.

Внести налог за 2017г. фирме

25-е апреля 2018г.

Уплатить налоговый аванс за I квартал 2018г.

Внести налог за 2017 г. предпринимателю

Уплатить налоговый аванс за полугодие 2018г.

25-е октября 2018г.

Внести налоговый аванс за 9 месяцев 2018г.

1-е апреля 2019г.

Внести налог за 2018г. фирме

30-е апреля 2019г.

Внести налог за 2018г. предпринимателю

Просрочка может произойти из-за неточного КБК в платежке. В результате такой ошибки платеж может попасть в состав невыясненных, а ФНС сочтет его неуплаченным и начнет начислять пени. Эти пени можно оспорить, если подать в налоговую заявление об уточнении платежа. Инспекция проведет сверку и обнулит пени, начиная с даты, когда был внесен платеж по неточному КБК.

Пени рассчитываются за каждый день от суммы налоговой недоимки, причем их размер зависит от периода просрочки. Если он не превышает 30 дней, расчет ведется исходя из 1/300 ставки рефинансирования:

На 8-е ноября пени достигли 525 р. (150 000 р. х 14 дн. х 7,5% / 300).

Предположим, что 8-го ноября налоговики отказались уточнить платеж. Бухгалтер повторно перечислил налоговый аванс за девять месяцев и уплатил пени. В платежках указаны следующие КБК:

- по налоговому авансу – 182 1 05 01021 01 1000 110;

- по пеням — 182 1 05 01021 01 2100 110.

Зачем указывать КБК в платежном поручении

КБК, это своего рода расчетный счет бюджетников. Каждой организации присвоен определенный КБК. Перечисляя денежные средства, можно по коду определить куда они отправляются. В нашем случае 182, это налоговой орган. Есть также пенсионный фонд, и фонд социального страхования, поэтому первые три цифры имеют отличия.

Эта разница была до 2020 года, так как новый год принес нововведения, то теперь перечисления в ПФР и ФСС будут осуществляться налоговикам, соответственно КБК будут изменены. Это нужно знать всем налогоплательщикам, уплачивающим обязательные стразовые взносы.

Поэтому КБК, является в платежном документе, обязательным реквизитом. Без указания кода, платежку, операционист банка просто не примет. Да и в казначействе эти деньги могут запросто потеряться. Ведь распределение денежного потока идет именно по классифицирующим кодам. А чтобы потом вернуть обратно деньги, придётся писать в казначейство и ждать долгое время.

Поэтому стоит один раз проявить внимательность и аккуратность при заполнении платёжных документов и это убережет от многих неприятных последствий. Особенно, что касается уплаты обязательных платежей, сроки которых установлены законодательно.

За что накладывают штрафы налоговики

Любая документальная отчетность упрощенцев, имеет определенные сроки сдачи. А также свои сроки установлены для оплаты налога, страховых взносов. И первое за что могут оштрафовать налоговые инспектора, это если время не уплачен налог или не сдана декларация.

Каждый квартал налогоплательщики упрощенцы вносят очередной налог, он перечисляется каждый отчетный квартал до 25-го числа. До 20-го подаётся налоговая декларация, где рассчитывается налог, который необходимо уплатить. Если сроки пропустить, значит нужно быть готовым к начислению штрафа и пени.

Пеня начисляется сразу на первый день просрочки. К примеру, если уплачивать налог нужно 25 числа отчетного квартала, а его уплата осуществляется в другой день, то начиная с 26-го числа начисляется пени, и она набегает каждый день, до того момента пока не будет погашен основной долг.

Какой налог 2021 КБК 18210501021012100110 стоит уплачивать налогоплательщику? Полная расшифровка звучит так – налог, взимаемый с налогоплательщика упрощенца, выбравшего доходы на уменьшение расходов (пени по налогу). Итак, теперь знаем, что по данному КБК организации нужно уплатить пени. Как правильно рассчитать пени?

Правильность расчета пени

Чтобы правильно рассчитаться пени, нужно опираться на ставку рефинансирования ЦБ.

Это нужно рассчитаться в тот день, когда планируется осуществить очередной платеж, чтобы на пени, снова не начислили пени. Расчет берется включительно с тем днем, когда происходит уплата основного долга.

К примеру, вы просрочили уплату на 4 дня. Нужно было уплатить 25-го, а платёж осуществляется 29-го числа, значит и считать 29-е число тоже нужно.

Но кроме пени, нужно будет уплачивать и штраф, и основной налог. То есть придется заполнять три платежных поручения, и везде должны стоять разные КБК. Это необходимо помнить всегда.

КБК пени

Расшифровка 2021 КБК 18210501021012100110 — какой налог предполагает его применение? Это пени для проштрафившихся налогоплательщиков. В поле «104» (заполняется в платежке) нужно будет указать именно этот КБК. Для заполнения платежных поручений для упрощенцев (доход минус расход) по налогу и штрафу, следует применять следующие классифицирующие коды:

- Код 18210501021011000110 – для уплаты основного налога для упрощенца.

- Код 18210501021013000110 – перечисления санкции в виде штрафа, за несвоевременную уплату налога.

Поэтому налогоплательщику нужно быть предельно внимательным заполняя платежные документы. Ведь любая ошибка в КБК, уже вызовет дополнительные санкции к компании. Да и желательно соблюдать все сроки, прописанные в Налоговом Кодексе, чтобы не давать повода лишний раз применять к вам штрафы.

Куда же платятся пени и штрафы? Заполнив платежный документ, можно отправится в банк, где операционист примет у вас платежку, а можно воспользоваться Клиент –банком, если он подключен в вашей организации. Через клиент-банк платежные документы и сами суммы списываются мгновенно. Программа настроена так, что она автоматические проверяет все платежные реквизиты, не допуская ошибок.

В этом случае можно быть уверенным, даже если вы и совершили ошибку, программа об этом сообщить и предложит исправить.

Как рассчитывается налог по УСН

Коммерсанту, работающему по УСН, приходится ежеквартально рассчитывать налог, который подлежит уплате в ФНС. Как рассчитать налог, и узнать сумму, подлежащую уплате? Для это нужно произвести несколько действий:

- Производится расчет налоговой базы.

- Определяется размер авансового платежа.

- Рассчитывается сумма налога к уплате.

Чтобы производить расчет, нужно знать значение налоговой базы, определить её не составит труда. К примеру, за квартал ИП Сологуб заработал 100 000 рублей, значит налог по УСН 6% будет такой:

100 000 * 6% =6 000 рублей.

УСН 6% за год считается так: (авансовый платеж за 1 кв.) + (авансовый платеж за 2 кв.) + (авансовый платеж за 3 кв.) + (авансовый платеж за 4 кв.).

Зная свой налог, можно приступать к заполнению налоговой декларации и затем уже уплачивать налог. Очень часто коммерсанты встречаются с тем, что в платежные документы уже внесены все реквизиты.

С одной стороны, это упрощает процедуру заполнения платежки, и не возникнет ошибки при указании КБК, но с другой стороны коммерсанту хочется знать по какому налогу, в 2020 году, по КБК 18210501011011000110 он платит.

Это нормальное желание, чтобы узнать какой это налог, можно разобраться в структуре КБК, и цифры откроют многое. К примеру цифры 182, указывают орган куда отправляются деньги.

Нужно еще помнить, что законодательство в стране очень часто претерпевает различные изменения. Это связано как с экономической ситуацией, так и с ужесточением контроля за налогоплательщиками. Поэтому обязательно, когда приходит время платить налоги стоит проверить актуальность того или иного классифицирующего кода.

Правильность расчета пени

Чтобы правильно рассчитаться пени, нужно опираться на ставку рефинансирования ЦБ.

1/300 ставка ЦБ умножается на сумму неуплаты умножается на количество дней просрочки.

Это нужно рассчитаться в тот день, когда планируется осуществить очередной платеж, чтобы на пени, снова не начислили пени. Расчет берется включительно с тем днем, когда происходит уплата основного долга.

К примеру, вы просрочили уплату на 4 дня. Нужно было уплатить 25-го, а платёж осуществляется 29-го числа, значит и считать 29-е число тоже нужно.

Но кроме пени, нужно будет уплачивать и штраф, и основной налог. То есть придется заполнять три платежных поручения, и везде должны стоять разные КБК. Это необходимо помнить всегда.

Особенности расчета и уплаты налога на прибыль юрлиц

Организация получила определенный доход, если вычесть из него расходы, имеет прибыль, подлежащую налогообложению. Такой налог называется прямым. Платить его обязаны все юридические лица на территории РФ – как отечественные, так и иностранные (резиденты, работающие через постоянные представительства или просто получающие какой-либо доход). Все предприниматели, работающие на общей системе налогообложения, должны будут его уплатить.

Кого налог на прибыль не касается:

- предприниматели на особых налоговых режимах – УСН, ЕНВД или ЕСХН;

- владельцы игорного бизнеса (для них предусмотрен специальный налог);

- те, кто участвует в инвестиционном проекте центра Сколково.

Запомните: нет задекларированной прибыли – нет объекта налога.

Как рассчитать этот налог

Сначала нужно определить базу – ту прибыль, на которую он будет начисляться, и умножить ее на установленную налоговую ставку.

Доходы определяются методом начисления (по итогам годовой декларации) или кассовым методом (по дате фактического поступления дохода предпринимателю). Доходы, которые учитываются для этого вида налога, перечислены в НК РФ.

Расходы, вычитаемые из полученной суммы – это те траты, которые понес работодатель, и при этом обосновал и документально подтвердил. Некоторые расходы не вычитаются, например, выплаты по кредитам, начисление дивидендов, формирование уставного капитала и др.

ОБРАТИТЕ ВНИМАНИЕ! Если в один из периодов вместо прибыли получен убыток, то следующий авансовый платеж может быть уменьшен на эту сумму или ее часть. Переносить убытки в грядущее нельзя дальше, чем на 10 лет