26 2

Содержание:

Сроки перехода

Существует два варианта сдачи заявления на УСН:

- при регистрации ИП, одновременно с остальными бумагами;

- в течение 30 дней после постановки на учет.

Сдача уведомления вместе с документами на регистрацию

Плюсом данного варианта является экономия времени на повторное посещение инспекции для сдачи уведомления. Заявление сдается вместе с остальными документами, а ИП после регистрации сразу начинает применять упрощенку.

Минусом же является риск отказа в принятии заявления о переходе на упрощенку в инспекциях, которые занимаются только регистрацией ИП и ООО

Например, в Москве всех ИП регистрирует только одна инспекция – ИФНС № 46, при этом неважно в каком районе города Москвы будущий ИП проживает

Если это произошло – не переживайте, есть запасной вариант. Уже после регистрации, но в течение 30 дней, ИП может подать уведомление в налоговую инспекцию по месту постоянной прописки.

В последнее время риск отказа регистрирующими инспекциями в приеме уведомления на УСН снизился практически до нуля.

Сдача документов в течение 30 дней после регистрации

Данный вариант удобен тем ИП, которые до конца не определились с системой налогообложения, забыли или им отказали в сдаче уведомления одновременно при регистрации ИП.

Несмотря на то, что заявление подается уже после регистрации, ИП будет переведен на УСН с даты создания. Но если предприниматель не уложится в 30-дневный срок и сдаст уведомление позднее – его поставят на общий режим налогообложения, на котором он должен будет работать до конца года. Поэтому сильно не затягивайте.

Разъяснения по УСН

- для обществ с ограниченной ответственностью все налоговые выплаты должны осуществляться исключительно безналичными расчётами;

- необходимо документальное подтверждение расходов, вычитаемых из дохода;

- наличие ограничений на расходы, на которые можно уменьшать базу налогообложение (перечень в ст. 346.16 НК РФ).

- необходимость ведения бухгалтерского учёта юридические лицами;

- низкая вероятность официального партнёрства с индивидуальными предпринимателями и организациями, которые являются плательщиками НДС;

- необходимость своевременной уплаты авансовых платежей согласно данным Книги учёта расходов и доходов;

- требование ведения кассовых операций согласно пункту 4 статьи 346.11

- определённые НК РФ для УСН ограничения:— для индивидуальных предпринимателей: количество персонала должно быть менее 100 человек, доход менее 1,5 млн. рублей, остаточная стоимость основных средств менее 150 млн. рублей.— для коммерческих организаций (ООО и т.д.): отсутствие филиалов, долевое участие других компаний не более 25%. Для перехода на УСН существует ограничение доходов за последние 9 месяцев деятельности — 112,5 млн. рублей.

И ещё один важный момент – применять УСН не могут организации и предприятия, перечисленные в реестре статьи 346.12 (3) НК РФ. При переходе на упрощённую систему налогообложения организация или индивидуальный предприниматель обязаны уведомить налоговые органы в установленном порядке и в установленные сроки, определенные в пунктах 1 и 2 статьи 346.13.

Упрощенная система налогообложения в 2017 году неизбежно будет продолжать законодательную эволюцию с учётом общественного мнения и судебной практики налоговых споров.

О события в области УСН, экономических потрясениях, новых налоговых законопроектах, а также акциях и распродажах журнала «Упрощенка» вы узнаете в разделе «Новости».

Новости рассортированы по дате публикации. Возле названия раздела указывается количество добавленных новостей за сегодня. Если вас заинтересовала выдержка из новостного материала, кликните на строку и прочитайте новость полностью.

В разделе «Статьи» предоставляется развернутая информация. По содержанию она напоминает предыдущий раздел, однако материалы более обширны, с элементами анализа. Кроме сухого изложения фактов о трансформации системы, вы увидите расчетные схемы. Также здесь вы сможете бесплатно скачать образцы некоторых справок. Однако, чтобы изучить статьи полностью, вам следует зарегистрироваться.

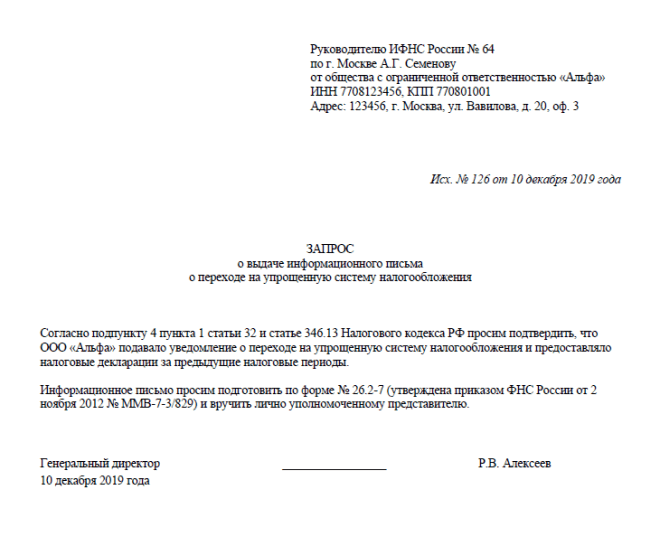

Как получить письмо по форме 26.2‑7

Приказ ФНС от 02.11.2012 № ММВ-7-3/829@, которым утверждена форма № 26.2‑7, не описывает, как именно запросить письмо из инспекции, поэтому заявление налогоплательщика составляется в свободной форме.

В запросе надо указать регистрационные данные организации или ИП (полное название, коды, адрес) и просьбу подтвердить, что налогоплательщик подавал уведомление о переходе на УСН и сдавал декларации по этому режиму.

Запрос направляется так, чтобы получить подтверждение о его подаче. При личной подаче в инспекцию надо попросить оставить отметку на втором экземпляре. А при направлении почтой сохраните квитанцию о заказном письме с описью вложения.

Срок ответа ИФНС – 30 дней после получения запроса налогоплательщика (п. 93 Административного регламента ФНС, утв. Приказом Минфина России от 02.07.12 г. № 99н).

В каких случаях стоит запросить информационное письмо

Необходимость получить от ИФНС подтверждение о подаче уведомления на УСН обычно возникает в двух случаях:

- Для себя, если у вас не сохранился экземпляр уведомления с отметкой инспекции или вы подавали только один экземпляр. Правда, подтверждением работы в рамках упрощённой системы может служить и декларация, принятая налоговиками. Однако в судебной практике есть иски о неправомерном применении упрощёнки, поданные ИФНС, несмотря на принятые годовые декларации. И хотя такие споры обычно решают в пользу налогоплательщиков, лучше не рисковать и получить именно информационное письмо.

- Для контрагентов или других заинтересованных лиц, которые хотят убедиться, что вы работаете на спецрежиме и не начисляете НДС. Иногда копии уведомления о переходе на упрощёнку с отметкой ИФНС им недостаточно. В этом случае надо запросить в инспекции информационное письмо.

Заполнение уведомления

Строгих требований к порядку заполнения заявления на УСН нет. Его можно заполнить любым цветом и шрифтом. Но лучше придерживаться общих требований, предъявляемых налоговыми органами к заполнению налоговой документации в 2021 году:

- Уведомление на применение УСН лучше заполнить шрифтом Courier New высотой 16 — 18 пунктов печатными буквами черного цвета.

- В пустых клетках желательно поставить прочерки.

- При заполнении от руки лучше также использовать ручку черного цвета. Сведения указывать заглавными печатными буквами, прочерки не ставить.

Обратите внимание, что заявление на УСН необходимо заполнить в двух экземплярах (для Москвы и Санкт-Петербурга в трех). Один экземпляр заберет инспектор вместе с другими бумагами, второй (с печатью и подписью) отдадут обратно – его нужно сохранить

Он будет подтверждать применение упрощенки.

ИНН/КПП

Строка «ИНН» заполняется только при наличии указанного документа.

Если его нет, то заполнять данное поле не нужно, номер ИНН будет присвоен гражданину после регистрации ИП. Если ИНН есть, но вы забыли его номер, узнать его можно здесь.

Строка КПП индивидуальными предпринимателями не заполняется.

Представляется в налоговый орган (код)

В данном поле необходимо указать код ИФНС, в которой ИП будет стоять на учете. Узнать код ИФНС можно здесь.

Если точно не уверены, то данное поле можно не заполнять вообще или заполнить после от руки в присутствии сотрудника инспекции.

Признак налогоплательщика

«1» – если уведомление подается одновременно с документами на регистрацию ИП.

«2» – при подаче уведомления в течение 30 дней после постановки на учет в качестве ИП.

Фамилию, имя и отчество необходимо указать построчно.

Переходит на упрощенную систему налогообложения

ИП, подающие заявление при регистрации ИП (независимо от того происходит ли это сразу или в течение 30 дней после постановки на учет) указывают код «2».

«1» – если выбран объект «доходы» 6%.

«2» – если «доходы минус расходы» 15%.

Год подачи уведомления о переходе на УСН

При переходе на упрощенку в 2021 году указываем значение «2021».

Строки «Получено доходов…», «остаточная стоимость…» и «На странице 1…» отчеркиваем, их заполнять не нужно.

В левом столбе под чертой указываем

«1» – если заявление на УСН подает сам ИП. Поля ниже (фамилия, имя, отчество) не заполняем.

«2» – если уведомление сдается представителем по доверенности. В этом случае в строках ниже необходимо указать ФИО представителя, а также название документа и его реквизиты.

Номер контактного телефона

Номер телефона можно указать как в формате «+7 код номер телефона», так и в формате «8 код номер телефона». Желательно без пробелов, скобок и тире

Важно, чтобы номер, указанный в заявлении, был актуальным, чтобы в случае чего инспектор, мог связаться с ИП

В самом конце документа необходимо поставить подпись и указать дату его заполнения. На этом заполнение заявления на УСН завершается.

Обратите внимание, что в 2021 году заверять нотариально форму 26.2-1 не нужно, даже если ее сдает представитель

Какой выбрать тип УСН

УСН имеет два объекта налогообложения и при переходе на упрощенку ИП должен выбрать один из них:

- Доходы – 6% (налог считается только с полученного дохода, без учета расходов).

- Доходы минус расходы – 15% (налог считается с разницы между доходами и расходами).

УСН «доходы» подойдет тем ИП, у кого расходы незначительны, в среднем – не более 60% от полученного дохода, а также тем, кто не может подтвердить их документально. Объект «доходы» наиболее оптимален для посредников, фрилансеров, ИП, оказывающих услуги или реализующих товары собственного производства.

УСН «доходы минус расходы» подойдет предпринимателям, чья деятельность сопряжена с большими расходами (торговля, производство), которые могут быть подтверждены документально.

Плюсы перехода на УСН

Для небольших предприятий применение «упрощенки», как правило, довольно выгодно. На то есть несколько причин.

1. Налоговая нагрузка на этом спецрежиме весьма щадящая. Ведь компании не нужно перечислять такие (неподъемные для многих) бюджетные платежи, как налог на прибыль, НДС и налог на имущество (правда, тут есть определенные исключения – см. п. 2 ст. 346.11 НК РФ).

2. Возможность выбора объекта налогообложения («доходы» или «доходы минус расходы»), что позволяет фирме адаптировать фискальную нагрузку под показатели своей хозяйственной деятельности. Причем если компания ошиблась в выборе, объект налогообложения потом можно поменять (с начала нового календарного года).

3. Не столь высокие налоговые ставки (6 и 15 процентов), которые региональные власти еще и могут понижать (ст. 346.20 НК РФ). Надо сказать, что многие субъекты РФ этим правом активно пользуются (например, в столице для ряда «доходно-расходных» упрощенцев предусмотрена 10-процентная ставка – Закон г. Москвы от 07.10.2009 № 41).

4. Стоимость основных средств и НМА, приобретенных в период применения УСН, включается в состав расходов в течение года (пп. 1 и 2 п. 3 ст. 346.16 Кодекса). То есть гораздо быстрее, чем на общем режиме.

5. Налоговый учет фирмы на УСН ведут в книге учета доходов и расходов, которая довольно проста в заполнении, и не должна заверяться в ИФНС. А декларация представляется «упрощенцем» только по итогам налогового периода (то есть календарного года), что тоже не может не вызывать интерес.

О том, как грамотно перейти на УСН и какие нюансы при этом следует иметь в виду, и поговорим.

Ограничения применения УСН с 2020 года

Критерии применения УСН можно разделить на ограничения для налогоплательщиков, которые переходят на льготный режим, и лимиты для тех, кто его уже применяет.Критерием перехода существующей организации на упрощенный режим является уровень дохода за девять месяцев года, предшествующего применению УСН. Он не должен превышать 112,5 млн рублей без НДС.

С 2020 года этот показатель индексируют на коэффициент-дефлятор

Однако на 2020 год значение корректирующего коэффициента равно единице, а значит, лимиты на переход и применение УСН в 2020 году пока остались прежними.Важно: ИП и вновь созданные организации не применяют лимит по доходам для перехода на УСН. Однако после перехода нужно соблюдать их, чтобы сохранить право на льготный режим.

Следующий критерий для перехода на упрощенку — остаточная стоимость основных средств на 1 января года, с которого будет применяться УСН. Стоимость основных средств должна укладываться в 150 млн рублей. Не учитывать этот лимит при переходе на УСН могут только ИП.

Запретят переходить на УСН тем ИП и организациям, в которых средняя численность сотрудников превышает 100 человек.

Другие условия применения упрощенки:

-

предприятие не должно иметь филиалов;

-

доля участия других компаний в УК организации – не более 25%;

-

УСН запретили применять банкам, страховщикам, игорным заведениям, нотариусам и другим налогоплательщикам, перечисленным в п. 3 ст. 346.12 НК РФ.

Условием дальнейшего применения УСН после переходя является соблюдение стандартных ограничений. Вписываться в лимиты по УСН бизнес должен весь период применения упрощенки.

Первый лимит — это лимит в 150 млн рублей по доходам за отчетный период, то есть за год.

Второе ограничение — лимит в 150 млн рублей по остаточной стоимости основных средств.

И последний критерий — лимит по численности персонала в 100 человек за отчетный период.

Превысить хоть один из лимитов в период применения УСН — значит потерять право на использование упрощенки. Налогоплательщик обязан перейти на ОСН с начала того квартала, в котором нарушил лимиты по УСН.