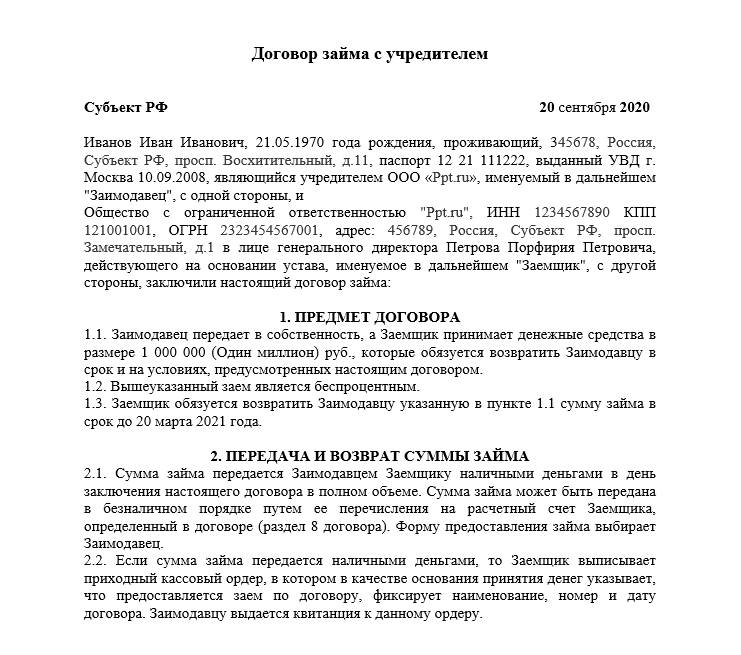

Договор займа между юридическими лицами (беспроцентный)

Содержание:

- Нюансы при составлении

- Где можно оформить беспроцентные займы между юридическими лицами

- ДОГОВОР ЗАЙМА

- Какую сумму можно дать взаймы

- Возможно ли предоставление займа без оформления договора

- Порядок возврата средств

- Деньги даёт в долг организация

- Процесс оформления соглашения

- Досрочный возврат займа

- ДОГОВОР ЗАЙМА

- Заемщик — организация

- Что написать в договоре

Нюансы при составлении

При составлении проекта договора займа и его оформлении, существуют определенные нюансы, присущие только этому виду финансовых сделок:

| Форма составления | российское законодательство обязывает юридических лиц (организации, компании, предприятия и т.д.) оформлять все свои финансовые отношения в письменном виде, а также с обязательным отражением по бухгалтерским счетам. Именно поэтому договор займа между юрлицами не может основываться только на устных договоренностях. Необходим документ, составленный по всем правилам гражданско-правового делопроизводства |

| Сумма сделки | отличие от соглашений с физическими лицами (законодательство ограничивает максимально возможную сумму займа на уровне 50-кратного размера минимальной оплаты труда), юридические лица имеют полную финансовую свободу действий. Их сделки могут быть как минимальными (50000-300000 рублей), так и очень солидными (от 1000000 рублей и до бесконечности) |

| Валюта | юридические лица имеют возможность заимствовать денежные средства друг у друга в любой удобной валюте. Обязательным условием таких сделок является указание курса валют на момент оформления договора займа. Закон гласит, что денежные обязательства должны быть выражены в рублях (статья 140 ГК РФ). Это необходимо для объективного перерасчета суммы на момент возврата долга, ведь в случае с долгосрочными займами колебания валюты могут быть существенными |

| Процент | российское законодательство допускает проведение сделок заимствования как с вознаграждением за пользование денежными средствами, так и без него. То есть займ может быть как процентным, так и беспроцентным. В случае с последним, закон обязывает стороны договора делать в тексте соглашения пометку о его беспроцентности (договор является беспроцентным, проценты за весь срок пользовании заемными средствами не взимается и т.д.). В противном случае договор будет считаться процентным и их сумма будет рассчитываться исходя из размера ставки рефинансирования Центробанка России, действующей на момент заключения соглашения |

| Налоги | налогообложение в Российской Федерации действует просто и без хитростей. Если есть прибыль, полученная вследствие предоставления собственных денежных средств или иных материальных ценностей (проценты по займу) – заплати налог на прибыль. Если займ является беспроцентным, то налогообложение обходит стороной и заемщика, и займодавца |

Правовое регулирование

В Гражданском Кодексе Российской Федерации определено, что займ — это соглашение между юридическими или физическими лицами, на основании которого одна сторона передает денежные средства или иные материальные ценности, а вторая обязуется их вернуть строго в установленное время.

Также допустимо варьирование различных условий подобного соглашения:

- Наличие/отсутствие процентов за пользование заемными средствами.

- Длительности займа.

- Сумма заимствования.

- Порядок получения и возврата долга и т.д.

Предметом договора могут выступать следующие материальные ценности:

- денежные средства (в российской или иностранной валюте);

- ценные бумаги;

- драгоценные бумаги или камни;

- предметы искусства;

- топливо, сырье;

- любые товары, российского или иностранного производства.

Также Гражданским Кодексом РФ установлен момент вступления в силу долгового соглашения по займу — передача денег. В случае, если договор был подписан, а предмет соглашения еще не был передан заемщику, такой документ не является легитимным.

Видео: договор займа между юридическими лицами

Требование к участникам

Несмотря на то, что сторонами договора займа могут выступать любые юридические лица, существуют определенные требования, обязательные для исполнения:

| Займодавец | единственное требование, которое выдвигается в отношении кредитора — право собственности на денежные средства или иные материальные ценности, фигурирующие в договоре. Если юридическое лицо передает по договору деньги или вещи, ему не принадлежащие, это не только автоматические превращает сделку в ничтожную, но еще и грозит серьезными проблемами с законом |

| Заемщик | требований, предъявляемых к заемщикам немного больше.

Основными являются:

|

Где можно оформить беспроцентные займы между юридическими лицами

В таблице, приведенной ниже, можно ознакомиться с организациями, предлагающими свои услуги для оформления договора займа.

Условия для каждого клиента сугубо индивидуальные, в таблице приведены приблизительные к средним показатели:

| Работает со всеми категориями клиентов, причем выдача займа возможно только один раз в месяц. | Беспроцентным считается займ, оплаченный до истечения семидневного срока | |

| Е- заем | Работает только с новыми клиентами | Выдает займы сроком от пяти до тридцати дней |

| VIVA деньги | Работает с новыми заемщиками | Выдается сроком до семи дней |

Читайте статью, где оформить выгодные онлайн займы. Возврат займа учредителю из кассы, подробнее тут.

ДОГОВОР ЗАЙМА

беспроцентного денежного займаг.

«» 2021 г.

ЗаймодавецЗаемщикДоговор

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Займодавец передает Заемщику заем в размере рублей (далее – «сумма займа»), а Заемщик обязуется вернуть указанную сумму займа в обусловленный настоящим договором срок.

1.2. По настоящему договору проценты за пользование займом не устанавливаются.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Займодавец обязан передать Заемщику указанную сумму займа в срок до «»2021 г. Моментом передачи считается момент поступления денежных средств в кассу Заемщика. По факту получения денежных средств от Займодавца стороны подписывают двусторонний акт. Сумма займа должна быть передана Заемщику единовременно и в полном объеме.

2.2. Возврат Заемщиком, указанной в настоящем договоре, суммы займа должен быть осуществлен не позднее «»2021 г.

2.3. Сумма займа может быть возвращена Заемщиком как единовременно в полном объеме, так и по частям, однако вся сумма займа должна быть полностью возвращена Заемщиком не позднее срока, указанного в п.2.2 настоящего договора.

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору она обязана возместить другой стороне причиненные таким неисполнением убытки.

4. РАЗРЕШЕНИЕ СПОРОВ

4.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров.

4.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в судебном порядке, установленном действующим законодательством РФ.

5. ДЕЙСТВИЕ ДОГОВОРА

5.1. Настоящий договор вступает в силу с момента передачи Займодавцем Заемщику суммы займа и действует до полного погашения Заемщиком своих обязательств перед Займодавцем.

5.2. Сроки действия данного договора могут быть пролонгированы по соглашению сторон на новых условиях.

5.3. Настоящий договор может быть досрочно прекращен:

- по соглашению сторон;

- по иным основаниям, предусмотренным действующим законодательством РФ.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме, подписаны надлежаще уполномоченными на то представителями сторон и скреплены печатями.

6.2. Все уведомления и сообщения должны направляться в письменной форме.

6.3. Настоящий договор составлен на русском языке в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

6.4. Во всем остальном, не предусмотренном настоящим договором, стороны будут руководствоваться действующим законодательством РФ.

7. АДРЕСА И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОН

ЗаймодавецРегистрация:Почтовый адрес:Паспорт серия:Номер:Выдан:Кем:Телефон:

ЗаемщикЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

Какую сумму можно дать взаймы

Гражданский кодекс не содержит ограничений по сумме беспроцентного займа, которую организация вправе выдать или получить. Соответственно, такой договор можно заключить на любую сумму, начиная от одной копейки и заканчивая сотнями миллиардов. При этом, однако, необходимо учитывать два момента.

Первый связан с формой предоставления займа. Если речь идет о займе наличными, то необходимо иметь в виду ограничения, установленные пунктом 6 Указания Банка России от 07.10.13 № 3073-У. Так, по одному договору займа нельзя передавать наличными более 100 тыс. рублей. Это правило не действует, если хотя бы одна из сторон договора — физическое лицо, не являющееся ИП (п. 5 Указания). Соответственно, в этом случае наличными можно выдавать или получать любые суммы.

Второй момент касается финансовой состоятельности займодавца. В случае спора займодавец может претендовать на возврат денег, если докажет, что на момент выдачи займа реально располагал соответствующими финансовыми возможностями (см., например, постановление Арбитражного суда Дальневосточного округа от 09.06.18 № Ф03-2065/2018 и абз. 3 п. постановления Пленума ВАС РФ от 22.06.12 № 35). Поэтому, прописывая в договоре ту или иную сумму займа, нужно учитывать, что если дело дойдет до суда, займодавцу придется доказать, что на дату выдачи займа деньги у него действительно были.

Возможно ли предоставление займа без оформления договора

В случае возникновения спора между учредителем и организацией ввиду отказа последнего возвращать заемные средства, главной проблемой будет доказать факт предоставления денег в долг.

Понятно, что факт передачи денег от учредителя организации можно доказать с помощью приходного кассового ордера или платежного документа. В них как в первичных учетных документах отражается проведенная хозяйственная операция. Но будут ли эти документы сами по себе, без договора займа, означать, что учредитель предоставил организации средства взаймы?

ВС РФ в своем определении от 23.09.2014 по делу № 5-КГ14-63 указал, что платежные поручения и приходные кассовые ордера как документы, оформленные только одной стороной, сами по себе не свидетельствуют о заключении договора займа и не доказывают согласование сторонами заемных обязательств, а только подтверждают факт передачи денежной суммы.

Поскольку подлинник договора займа представлен не был, суд сделал вывод об отсутствии заемных обязательств сторон.

Похожей позиции придерживается 8 ААС, который ввиду отсутствия подлинника договора займа пришел к выводу о недействительности проведенной сделки (постановление 8 ААС от 03.07.2013 по делу № А70-2872/2011).

Между тем президиум ВАС РФ в своем постановлении от 05.04.2011 по делу № 16324/10 указал, что отсутствие оригинального договора займа в ситуации, когда доказана реальная передача средств заемщику, не влечет признание договора займа незаключенным. Соответственно, возврат полученных по этому договору денег обязателен.

Таким образом, позиция судов по поводу того, при каких условиях договор займа следует считать заключенным, противоречива.

Об учете, налогах и рисках при предоставлении организации займа учредителем читайте типовую ситуацию КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, оформите его бесплатно на 2 дня.

***

Договор займа (процентного или беспроцентного) с учредителем организации является довольно гибким и удобным инструментом для распределения средств — как своих личных, так и рабочих. Он оформляется и исполняется как классический договор займа.

Как показывает практика, при возникновении споров по поводу невозврата заемщиком заемных средств займодавец должен доказать 2 факта:

- наличие договорных заемных обязательствах;

- предоставление займодавцем денежных средств.

Если какой-то из фактов доказан не будет, суд может признать договор незаключенным со всеми вытекающими последствиями.

Пробный бесплатный доступ к системе на 2 дня.

Порядок возврата средств

В законе нет точных сроков, в течение которых заемщик обязан возвращать деньги, поэтому не существует каких-либо ограничений. Поэтому в договоре непременно указывается срок, причем он может быть равен 1 дню или даже нескольким десяткам лет. Займодавцы должны ориентироваться на реальные сроки возврата средств.

Нередко договор предусматривает наличие гарантии. Обычно это используется в случае, если финансовое состояние компании, выступающей в качестве заемщика, является нестабильным, а также если заключатся сделка на довольно существенный срок. В качестве гарантии может выступать:

- поручительство со стороны акционеров компании или высшего руководства;

- предоставление в залог разных ценных вещей и недвижимого имущества, причем нередко даже предлагается продукция, находящаяся на складе.

Как только срок действия договора будет закончен, должник непременно возвращает сумму займа со всеми начисленными процентами. Если возвращается имущество лично, то непременно пишется расписка.

За переданные деньги компания-кредитор имеет право получить проценты, причем указывается в контракте их размер и метод начисления. Если условия начисления процентов не прописываются в документе, то для определения их размера используется ставка рефинансирования в том регионе, где зарегистрирован заемщик.

Нередко в качестве предмета договора выступают не деньги, а какие-либо ценные предметы, например, бумаги или продукция. В этом случае допускается оформлять безвозмездный договор. Беспроцентная ссуда может досрочно погашаться, если нет каких-либо ограничений, прописанных в контракте. Если она является процентной, то досрочное погашение разрешается только после обсуждения данного вопроса двумя сторонами. Это обусловлено тем, что для займодавца досрочное внесение заемщиком средств не считается привлекательным, так как он теряет проценты.

Деньги даёт в долг организация

Выдачу беспроцентного займа участнику часто называют одним из способов получения денег из бизнеса, однако это не совсем так. Полученную сумму надо вернуть, кроме того, при получении средств в долг физлицом ему придётся заплатить подоходный налог с экономии на процентах. Напомним, что как мы рассмотрели выше, юридическое лицо в таком случае дополнительные налоги не платит.

В принципе, сумма НДФЛ не так уж велика. Налоговая база составит 2/3 ставки рефинансирования Центробанком, действующей на дату получения дохода, но налоговая ставка здесь повышенная – 35% вместо обычных 13%. В любом случае, одолжить без процентов деньги у своей фирмы выгоднее, чем кредитоваться в банке. Предположим, вы одолжили 100 000 рублей на три месяца, тогда переплатите в виде подоходного налога чуть больше 600 рублей, а по банковскому кредиту на эту сумму проценты превысили бы 3 000 рублей.

Можно ли простить долг в этом случае? Здесь, опять же, действует правило статьи 415 ГК РФ — прощение долга не должно компании мешать отвечать по другим своим обязательствам. То есть, если у общества есть непокрытый убыток, задолженность перед бюджетом, работниками, поставщиками, прощать долг участнику рискованно

Налоговая инспекция обязательно обратит на это внимание и потребует объяснений

С экономической точки зрения не возвращать полученные участником деньги нет особого смысла. Прощённый долг облагается так же, как дивиденды, по ставке 13%, и удержать НДФЛ обязана сама организация. Кроме того, если должник является работником ООО, принятым в штат, проверяющие требуют начислять ещё и страховые взносы в размере 30% (например, письмо Минздравсоцразвития 21.05.2010 № 1283-19). Мнение весьма спорное, т.к. заёмные и трудовые правоотношения между собой не связаны. Тогда надо готовится к суду, шансы выиграть у компании есть.

Процесс оформления соглашения

Договор беспроцентного займа может быть составлен и оформлен в кратчайшие сроки.

Если сделка заключается между физическими лицами, процесс оформления долгового соглашения может занять всего несколько часов:

| Переговоры о возможности заключения подобной сделки | составление проекта договора |

| Обсуждение основных условий займа | сумма, дата передачи денежных средств, срок действия документа, штрафные санкции, обеспечение по займу и т.д. |

| Последнее прочтение | и подписание документов сторонами сделки |

В более сложных случаях, когда в сделке принимают участие юридические лица, процесс оформления может растянуться на несколько дней, в зависимости от своевременности предоставления необходимых документов и сложности проекта договора.

Образец составления документа

При составлении договора необходимо придерживаться юридических стандартов, применяемых ко всем гражданско-правовым документам.

Договор займа целесообразно разбить на несколько частей, определяющих те или иные взаимоотношения сторон:

| Предмет соглашения | определяется что именно и в каком количестве или размере будет предано в собственность заемщику. В этом же пункте можно письменно определить, что займ является беспроцентным |

| Права и обязанности сторон | в данном пункте содержится наиболее важная информация всего договора. Прописывается способ и момент передачи денежных средств заемщику. Также в этой части соглашения определяются возможные способы погашения задолженности (наличными, переводом на банковский счет и т.д.) и график платежей по возврату (если сумма довольно крупная и нет возможности вернуть ее единым платежом) |

| Ответственность сторон | в данной части детально рассматриваются возможные нарушения соглашения и принятых обязательств, а также определяются штрафные санкции и момент их вступления в силу |

| Форс-мажор | в ряде случаев исполнению обязательств по договору могут помешать обстоятельства непреодолимой силы, которые необходимо предусмотреть в соглашении во избежание недоразумений и неприятностей |

| Срок действия | данная часть конкретно описывает момент вступления соглашения в силу (передача денежных средств или иных материальных ценностей заемщику) и дату полного возврата |

| Реквизиты сторон | перечисление контактных данных заемщика и займодавца |

Получение денежных средств

Передача денежных средств или иных материальных ценностей является одним из основополагающих моментов договора беспроцентного займа.

В отличие от кредитных договоров, вступающих в силу с момента его подписания, заимствование считается действующим только после осуществления передачи предмета договора в собственность заемщику.

Основными способами передачи денежных средств являются:

- передача наличными;

- перевод на расчетный счет организации или банковский счет физического лица;

- перевод на банковскую карту.

Возмещение долга

Погашение задолженности происходит по согласованию сторон и в обязательном порядке прописывается в долговом соглашении:

- Однократной выплатой в конце срока действия договора беспроцентного займа.

- Равными платежами (аннуитетными).

- Несколько платежей разными суммами, прописанными в документе.

Способ погашения может заранее не предусматриваться и не прописываться. Главное, чтобы были указаны банковские реквизиты кредитора для удобного перечисления денежных средств.

Наиболее востребованы следующие варианты:

| Погашение наличными | если договор заключен между двумя физическими лицами, целесообразным будет подкреплять каждую денежную выплату распиской о получении денежных средств |

| Банковским переводом на расчетный счет организации | или номер карты физического лица |

| Внесение наличных средств в кассу предприятия | или товарами собственного производства |

| Автоматическое снятие с заработной платы заемщика | или банковского счета (практикуется при заимствовании у организации-работодателя) или любым другим доступным способом (отделение Почты России, салоны связи и т.д.) |

Досрочный возврат займа

В случае нарушения заемщиком обязательств кредитор может руководствоваться основными нормами, которые позволяют требовать досрочную выплату долга:

- Ст. 811 поясняет, что если в рамках соглашения предусмотрен возврат долга по частям, то при нарушении заемщикам установленных сроков кредитор вправе прибегнуть к досрочному разрыву договора. Другими словами нарушение графика платежей наделяет займодавца правом потребовать остаток долга вместе с полагающимися процентами.

- В ст. 813 отмечено, что в случае ненадлежащего исполнения обязательств или отказа их выполнять по независящим от заемщика обстоятельствам, кредитор вправе потребовать досрочный возврат долга с учетом процентов.

- Ст. 814 поясняет условия целевого займа. Если заемщик распорядился денежной суммой не по назначению, то это является прямым нарушением такого соглашения.

Правда, довольно часто возникают споры при трактовке словосочетания «причитающиеся проценты». Считается правильным предполагать, что эта сумма, которая исчисляется за весь срок займа, который был утвержден в рамках соглашения.

Ответственность по договору заема носит односторонний характер. Нарушения должником условий соглашения приводят к наступлению последствий.

В качестве инструмента защиты займодавцу предоставлены различные меры воздействия на должника. Для этого руководствуются правилами соглашения. Если пункты о нарушении в договоре не предусмотрены, тогда ответственность регулируется ст. 811 и 395 ГК РФ.

Помощь в составлении договора перевода долга по договору займа, окажет статья: перевод долга по договору займа. Какими способами можно оплатить долг по займу в компания Деньга, рассказывается здесь.

Образец договора займа с сотрудником, .

ДОГОВОР ЗАЙМА

беспроцентного займа общего вида между юридическими лицами, не являющимися банками или иными кредитными организациямиг.

«» 2021 г.

ЗаймодавецЗаемщикДоговор

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Займодавец передает Заемщику сумму беспроцентного займа в размере рублей, а Заемщик обязуется вернуть указанную сумму займа в установленный настоящим договором срок.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Займодавец передает Заемщику или перечисляет на его банковский счет указанную сумму займа в течение дней с момента заключения настоящего договора.

2.2. Возврат указанной в настоящем договоре суммы займа осуществляется Заемщиком не позднее «»2021 г. Указанная сумма беспроцентного займа может быть возвращена по желанию Заемщика по частям (в рассрочку).

2.3. Указанная в п.1.1 настоящего договора сумма беспроцентного займа может быть возвращена Заемщиком досрочно.

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае невозвращения указанной в п.1.1 настоящего договора суммы займа в определенный в п. 2.2 настоящего договора срок Заемщик обязан уплатить Займодавцу пеню в размере % от невозвращенной суммы займа за каждый день просрочки до дня ее возврата Займодавцу.

4. ФОРС-МАЖОР

4.1. Заемщик освобождается от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. При наступлении обстоятельств, указанных в п.4.1, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору.

4.3. Если сторона не направит или несвоевременно направит извещение, предусмотренное в п.4.2, то она обязана возместить второй стороне понесенные ею убытки.

4.4. В случае наступления обстоятельств, предусмотренных в п.4.1, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

4.5. Если наступившие обстоятельства, перечисленные в п.4.1, и их последствия продолжают действовать более , стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

5. КОНФИДЕНЦИАЛЬНОСТЬ

5.1. Условия настоящего договора и соглашений (протоколов и т.п.) к нему конфиденциальны и не подлежат разглашению.

5.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного договора и приложений к нему.

6. РАЗРЕШЕНИЕ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров.

6.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в порядке, установленном действующим законодательством РФ.

7. ПРЕКРАЩЕНИЕ ДЕЙСТВИЯ ДОГОВОРА

7.1. Настоящий договор прекращается:

- выполнением Заемщиком обязательства возвратить сумму займа;

- по соглашению сторон;

- по иным основаниям, предусмотренным действующим законодательством РФ.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Настоящий договор считается заключенным с даты передачи Займодавцем суммы займа, указанной в п.1.1 настоящего договора Заемщику.

8.2. Настоящий договор будет считаться исполненным при выполнении Заемщиком обязательства возвратить сумму займа.

8.3. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

8.4. Все уведомления и сообщения в рамках настоящего договора должны направляться сторонами друг другу в письменной форме.

8.5. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

9. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ЗаймодавецЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

ЗаемщикЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

Заемщик — организация

Вопрос, который волнует организации: возникает ли у них доход в виде материальной выгоды при получении «бесплатных» займов? Например, при безвозмездной аренде пользователь имущества должен отразить внереализационный доход исходя из рыночной стоимости аренды. Не применяется ли аналогичный порядок и при получении беспроцентных займов?

Нет, не применяется. При расчете налога на прибыль организации учитывают доходы от реализации и внереализационные доходы (п.1 ст.248 НК РФ). В перечне внереализационных доходов, приведенном в статье 250 НК РФ, материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не поименована. Конечно, данный перечень не является закрытым, но, чтобы сумма выгоды соответствовала доходу, необходимо, чтобы возможность ее оценки была предусмотрена в главе 25 НК РФ (ст.41 НК РФ). А глава 25 НК РФ не содержит порядка оценки дохода в рассматриваемом случае.

Это подтверждают и чиновники, о чем свидетельствуют, например, письма Минфина России от 23.03.2017 № 03-03-РЗ/16846, от 09.02.2015 № 03-03-06/1/5149.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Гражданское законодательство не содержит запрета по предоставлению беспроцентных займов. Но то, что заем беспроцентный, обязательно нужно отметить, так как по умолчанию договор займа считается процентным.

2. У организаций доход в виде материальной выгоды при получении «бесплатных» займов не возникает.

3. У заемщика-физического лица при получении беспроцентного займа может возникать доход в виде материальной выгоды от экономии на процентах, облагаемый НДФЛ.

4. У заемщика-индивидуального предпринимателя, применяющего ОСНО, УСН и ЕСХН, доход в виде материальной выгоды от экономии на процентах облагается НДФЛ.

5. С ИП, применяющими ПСН или ЕНВД, ситуации такая: налоговики и суды не согласны с тем, что при использовании беспроцентного займа в предпринимательских целях обязанности по обложению НДФЛ материальной выгоды от экономии на процентах не возникает. Налог платить все равно придется.

Что написать в договоре

Временная передача средств (имущества) оформляется с условием возмездности или бесплатно. Структура и содержание безвозмездного договора займа с физическим лицом, являющимся учредителем юридического, выглядит следующим образом.

Сроки возврата

- целиком к определенной сторонами дате;

- частями по согласованному графику;

- досрочно, полностью или частично (в соответствии с соглашением);

- после востребования — если срок не определен, закон устанавливает его в 30 дней.

Проценты

Данный вид сделки может предусматривать вознаграждение за пользование имуществом или является бесплатным. Проценты за пользование или их отсутствие — важный пункт. Помните, что соглашение между физическим и юридическим лицом также станет безвозмездным, когда:

- об этом прямо указано в тексте;

- переданы вещи, а не деньги — ст. 809 ГК.

ВАЖНО!

Пени за просрочку

Штрафные санкции вносятся в документ по желанию сторон — указывать их не обязательно, но желательно. Рекомендуется указать размер пеней для нерадивого заемщика. Проценты и понесенные убытки по желанию пострадавшей стороны взыскиваются в полном объеме в соответствии со ст. 395 ГК, даже если они не прописаны в договоре или превышают установленный уровень.

Вот образец соглашения между физическим и юридическим лицом:

Разрешение споров

- претензионный порядок не оговорен в тексте соглашения;

- указана точная дата возврата предмета займа.

На практике часто используется договор займа между физическим лицом и ООО (и прочими юридическими лицами), по которому заемщик выплачивает вознаграждение за пользование средствами.

Образец:

|

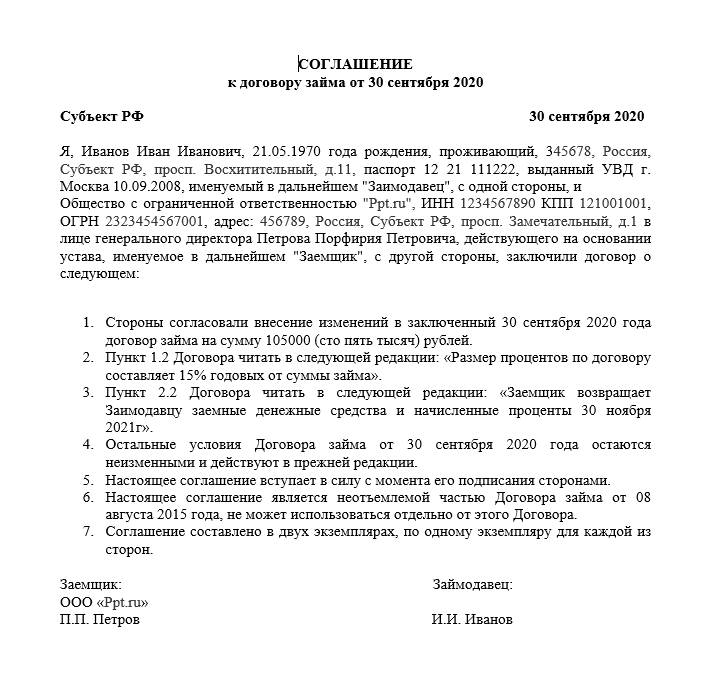

ДОГОВОР ЗАЙМА г. Можайск 30 сентября 2020 Петров Петр Петрович, 21.05.1970 года рождения, проживающий: г. Можайск, Московская область, ул. Ленинградская, д. 21, паспорт 12 21 111222, выданный УВД г. Москва 10.09.2008, именуемый в дальнейшем «Заимодавец», с одной стороны, и Общество с ограниченной ответственностью «Заря», ИНН 7728200000, КПП 772800001, ОГРН 1027700000001, адрес: г. Дмитров, ул. Волокаламская, 10А, офис 15, в лице генерального директора Иванова Ивана Ивановича, действующего на основании устава, именуемое в дальнейшем «Заемщик», с другой стороны, заключили договор о следующем: 1. ПРЕДМЕТ ДОГОВОРА 1.1. По данному договору Заимодавец передает Заемщику денежные средства в размере 105 000 (сто пять тысяч) рублей, а Заемщик обязуется возвратить Заимодавцу сумму займа и начисленные на нее проценты на условиях, предусмотренных Договором. 1.2. Размер вознаграждения по договору составляет 20% годовых от суммы займа. 2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА СУММЫ ЗАЙМА 2.1.Заимодавец передает Заемщику сумму займа 30 сентября 2020 г. путем перечисления на банковский счет Заемщика (указываются полностью банковские реквизиты счета Заемщика). Факт перечисления денежных средств подтверждается платежным поручением с отметкой банка об исполнении. 2.2. Заемщик возвращает Заимодавцу заемные денежные средства и начисленные проценты 30 сентября 2021 г. 2.3. Сумма займа возвращается Заемщиком безналичным переводом на счет Петрова Петра Петровича в ОАО «Банк», отделение № 111/222, г. Можайск, ИНН банка 10021001002, БИК банка 3400200201, кор.счет банка 230100100100100100102, расчетный счет банка 20100200100200100102, ФИО получателя Петров Петр Петрович, лицевой счет №432112345654325100102. 3. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ СУММОЙ ЗАЙМА 3.1. Проценты за пользование займом начинают начисляться со дня передачи денежных средств Заемщику. 3.2. Проценты за пользование суммой займа уплачиваются ежемесячными платежами в срок до 10 числа каждого месяца до момента возврата суммы займа. 4. ОТВЕТСТВЕННОСТЬ СТОРОН 4.1. За несвоевременный возврат суммы займа Заемщик выплачивает Заимодавцу неустойку в размере 1% от неуплаченной в срок суммы займа за каждый день просрочки. 5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ 5.1. Договор считается заключенным с момента зачисления суммы займа на банковский счет Заемщика в соответствии с п. 2.1 настоящего Договора. 5.2. Договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа и выплате процентов. 5.3. Договор составлен в двух экземплярах, по одному экземпляру для каждой из сторон. 6. ПОДПИСИ СТОРОН Заемщик: Заимодавец: ООО «Заря» И.И. Иванов П.П. Петров |