Реорганизация юридического лица

Содержание:

Процедура преобразования

Процедура преобразования сообщества состоит из нескольких этапов:

- Устанавливается организационная и правовая форма юр. лица, которое будет создано.

- Принимается решение о проведении преобразования. Для этого организуется общее собрание с участием всех учредителей. На нем необходимо утвердить протокол о преобразовании компании. В соответствии с этим протоколом будут установлены:

- Форма, по которой осуществляется реорганизация;

- Порядок преобразования, условия при котором он происходит;

- Процедура мены долей, принадлежащих участникам, на акции сообщества или паи производственного кооператива;

- Устав юр. лица, которое будет вновь образовано;

- Акт передачи.

После этого на общем собрании участники избирают новые органы сообщества, а также поручают им осуществлять регистрационные действия.

- Производится инвентаризация, итогом которой становится составлением акта инвентаризации.

- Выбирается место для регистрации юр. лица, которое создается путем преобразования. Порядок регистрации происходит по месту сообщества, которое прекратило свою хозяйственную деятельности.

- Затем происходят подготовительные мероприятия:

- ИФНС уведомляется о том, что начался процесс реорганизации (вносится соответствующая запись в единый реестр);

- В СМИ публикуется информация о том, что планируется реорганизация путем преобразования (публикация осуществляется два раза в течение двух месяцев);

- Направление извещений о преобразовании всем кредиторам;

- Составляется акт передачи;

- Уплачивается государственная пошлина (квитанцию нужно сохранить);

- Сведения об изменении организованной и правовой формы предоставляются в ПФР.

- На следующем этапе в налоговые органы подаются документы. На их основании в соответствии с порядком государственной реорганизации и прекращении хозяйственных функций юридическим лицом, ИФНС вносится в единый реестр сведения о том, что было создано новое сообщество. Дополнительно отмечается прекращение деятельности реорганизованного юридического лица.

- Завершение процедуры реорганизации. Она завершается с того момента, когда в реестре появляется запись про созданное юр. лицо.

Документация, необходимая для преобразования

Для осуществления реорганизации потребуется представить следующие документы:

- Заявление, оформленное в соответствии с установленным образцом Р12001.

- Учредительная документация сообщества, которое подвергается преобразованию, копии свидетельств ИНН, ОГРН, а также устав, статистические коды, выписки из единого реестра.

- Решение, принятое на общем собрании, об осуществлении реорганизации.

- Решение о создании нового сообщества (к нему необходимо приложить новый принятый устав).

- Доказательства, подтверждающие опубликование сведений в СМИ.

- Акт передачи.

- Квитанция, подтверждающая уплату пошлин за регистрацию юридического лица и копии учредительной документации.

- Справка из ПФР об отсутствии долгов.

- Запрос, направляемый на выдачу устава (копии).

Требования кредиторов

Следующим этапом реорганизации можно признать досрочное удовлетворение требований кредиторов. Согласно ГК РФ, кредитор, если его требования уже существовали до опубликования уведомления о реорганизации, имеет право требовать, чтобы лицо досрочно исполнило обязательство или его прекращения с соответствующим возмещением убытков. На заявление такого требования кредитору дано 30 дней со дня первой публикации

Важно подчеркнуть, что если обязательства реорганизуемого юрлица перед кредитором и так в достаточной мере обеспечены, например, юристы по корпоративному праву к данной категории относят залог или банковскую гарантию, то его требование не будет погашено досрочно

Этапы разделения

В начале процедуры разделения проводится общее собрание участников (акционеров), на котором утверждается решение о реорганизации путем разделения существующей организации и о создании на ее основе новых юр. лиц, о составлении и утверждении передаточного акта, обсуждаются нюансы процедуры разделения и ее правовые последствия. Вновь созданные фирмы, в свою очередь, проводят организационные собрания, на которых ведутся учредительные процедуры: утверждают устав и избирают органы управления.

Затем поэтапно организация, принявшая решение о разделении, совершает ряд обязательных действий:

- Руководитель фирмы (либо управляющий ею на основании доверенности) направляет в ИФНС по месту регистрации уведомление о разделении, прилагая к нему решение общего собрания. Это необходимо сделать не позднее 3-х дней с момента принятия решения.

- После того как в ЕГРЮЛ налоговой службой внесена запись о начале разделения фирмы, ее представители обязаны минимум дважды, с частотой 1 раз в месяц, давать объявления в специальных средствах массовой информации («Вестник гос. регистрации») о запуске процедуры разделения. Этого требует ФЗ №129 от 08-08-01, ст. 13.1(2) «О государственной регистрации юрлиц…».

- Уплачивается госпошлина 4 тыс. руб. (НК РФ ст. 333.33).

- В ИФНС предоставляется пакет документов о разделении (передаточный акт, учредительные документы, заявление о гос. регистрации ф. Р12001). не позднее истечения месячного срока со дня публикации в СМИ повторного сообщения о реорганизации. Трехмесячный срок с момента внесения записи в ЕГРЮЛ о начале процедуры разделения также не должен быть пропущен.

- Уведомляются известные юр. лицу кредиторы в течение 5 дней после уведомления ИФНС. Обязанность уведомления кредиторов содержится в ФЗ №129 (ст. 13.1 (2)). Рекомендуется использовать письменные персональные уведомления, вручать их лично или по почте с уведомлением о вручении, пользоваться иными, легитимными с точки зрения суда, во избежание спорных ситуаций, поскольку судебная практика в этой сфере неоднозначна.

Внимание! К пакету документов в ИФНС обязательно прикладывается квитанция об уплате госпошлины. Завершается процедура разделения получением пакета соответствующих документов в ИФНС всеми участниками реорганизации и внесением записей в Госреестр данных о новых юридических лицах. Регистрация в налоговой службе длится не более 7 дней

Завершается процедура разделения получением пакета соответствующих документов в ИФНС всеми участниками реорганизации и внесением записей в Госреестр данных о новых юридических лицах. Регистрация в налоговой службе длится не более 7 дней.

Формы реорганизации юридических лиц и их особенности

Преобразование. Преобразование – когда Общество может изменить свою организационно-правовую форму. Так АО может стать ООО или производственным кооперативом (ст. 20 ФЗ № 208). ООО же, в свою очередь, может преобразоваться в иное хозяйственное общество, товарищество или производственный кооператив (ст. 56 ФЗ № 14).

Выделение. Выделение Общества – когда из одной организации создается одно или несколько компаний с передачей им частично прав и обязанностей реорганизуемого Общества. При этом само реорганизуемое Общество не прекращает свою деятельность (ст. 19 ФЗ № 208, ст. 55 ФЗ № 14).

Разделение. Разделение Общества – когда из одного общества создается несколько новых компаний с полной передачей им прав и обязанностей. При этом деятельность реорганизуемого Общества прекращается (ст. 18 ФЗ № 208, ст. 54 ФЗ № 14).

Присоединение. Присоединение Общества – когда все права и обязанности одной или нескольких компаний передаются другой организации. При этом деятельность присоединяемых Обществ в прежнем виде прекращается (ст. 17 ФЗ № 208, ст. 53 ФЗ № 14).

Слияние. Слияние Общества – когда создается новое Общество, которому передаются все права и обязанности двух или более организаций. При этом деятельность сливающихся обществ прекращается (ст. 52 ФЗ № 14, ст. 16 ФЗ № 208).

Присоединение организации

Присоединение — это форма реорганизации, когда одно или несколько юридических лиц присоединяются к другому. При этом нового юридического лица не образуется.

При присоединении прекращают существование присоединяемые юридические лица.

Компания, к которой присоединяются, в дополнение к своим правам и обязанностям приобретает обязанности присоединяемого лица (лиц).

Форму «присоединение» могут выбрать только компании, имеющие одинаковую организационно-правовую форму.

Реорганизация в форме преобразования

Реорганизация в форме преобразования юридического лица регулируется Кодексом:

- Ст. 68 – в отношении хозяйственных товариществ.

- Ст. 92 – ООО.

- Ст. 104 – АО.

- Ст. 106.6. – кооперативов.

К примеру, ч. 1 ст. 68 Кодекса регламентирует, что хозяйственные товарищества могут быть преобразованы:

- В иные разновидности товариществ.

- В производственные кооперативы.

ООО, согласно ст. 92 Кодекса, преобразуются только в:

- АО.

- Хоз. товарищества.

- Производственные кооперативы.

АО, согласно закону, можно преобразовать в:

- ООО.

- Зоз. товарищество.

- Произв. кооператив.

- А также в партнерство некоммерческое (ст. 20 Закона об АО).

Наконец, ст. 106.6. Кодекса устанавливает возможность совершения преобразования производственного кооператива в:

- Хоз. товарищество.

- Хоз. общество.

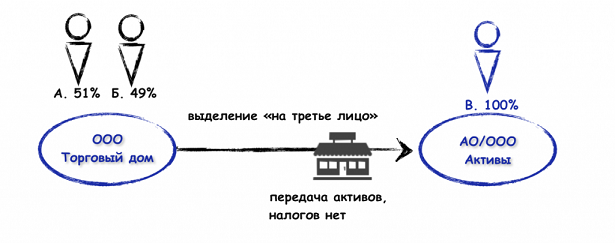

Выделение организации

При выделении вместо одной организации образуется одна или несколько новых организаций.

Реорганизованная организация не прекращает свою деятельность, а передает часть своих прав и обязательств выделившимся из нее предприятиям.

Разделение

При реорганизации в виде разделения первоначальное предприятие прекращает деятельность, оно исключается из ЕГРЮЛ с момента появления новых компаний. Чаще всего разделение фирмы происходит, когда возникает необходимость раздела бизнеса между учредителями. Хотя могут быть и другие причины разделения предприятия. Активы и пассивы делятся между новыми юридическими лицами в соответствии с передаточным актом. Решение о разделении компании принимают уполномоченные органы в соответствии с учредительными документами или согласно законодательству.

Слияние

При реорганизации предприятия путём слияния образуется новое юридическое лицо. В этом случае используется передаточный акт, а в учредительных документах указывают, какие доли активов получены участниками слияния. Чаще всего, эти доли соответствуют активам, какие имелись у предприятий до слияния: чем больше имущества организации в общем количестве, тем больше часть её активов в реорганизованной компании.

Выделение

Выделением признается создание одного или нескольких юридических лиц с передачей каждому из них по передаточному акту части прав и обязанностей реорганизованного юридического лица без прекращения существования последнего.

Иными словами, наряду с уже имеющейся компанией возникают одно или несколько новых юридических лиц, которые можно наделить необходимым имуществом, при этом налогового правопреемства не возникает ( НК РФ), равно как не возникает и налоговых последствий у передающей и принимающей стороны (подп.2 НК РФ).

Кроме того, выделение позволяет в один прием привести соотношение долей участия в соответствие с соглашением собственников, поскольку в обществах с ограниченной ответственностью возможно включение в состав собственников выделяемого общества любых лиц с любыми долями участия.

Участниками создаваемого общества могут быть:

1) участники (акционеры) реорганизуемого общества. При этом, в зависимости от того, какое решение примет общее собрание, доля участия в уставном капитале (доля акций) каждого участника может остаться такой же, как раньше, либо измениться;

2) само реорганизуемое общество — речь здесь, по сути, идет о специфическом способе создания дочернего общества, когда материнская компания не только формирует уставный капитал, наделяя «дочку» имуществом без налоговых последствий, но и передает ей часть своих обязательств, что при простом создании организации невозможно;

3) третьи лица — любые физические и юридические лица, ранее не являвшиеся участниками ООО. Прямо на такую возможность в ч.2 ст. 55 ФЗ «Об ООО» не указано, однако и запрета нет, а значит такая реорганизация реальна, что подтверждает наш опыт. Таким образом, из ООО можно выделить АО, единственным акционером в котором станет ранее не участвующее в реорганизованном обществе лицо.

Два интересных нюанса:

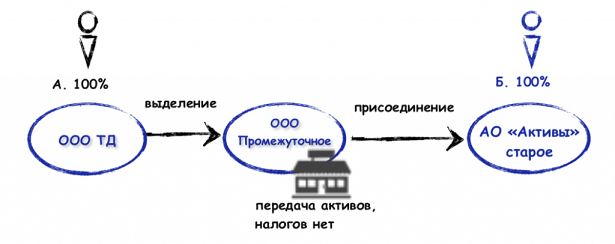

(А) Допускается единая реорганизация с одновременным сочетанием различных ее форм (выделение с присоединением, например).

Однако здесь вынуждены отметить: осуществить более усложненные комбинации, такие как, например, «слияние с выделением с одновременным присоединением», невозможно по той простой причине…что в форме уведомления налоговой о реорганизации окошечка, рядом с которым бы значилась такая усложненная форма, нет. Поэтому несмотря на разрешение ГК РФ ( ГК РФ), из смешанных форм допускается: выделение (или разделение) с одновременным присоединением и выделение (или разделение) с одновременным слиянием.

(Б) Допускается реорганизация с участием двух и более компаний, в том числе созданных в разных организационно-правовых формах, если законодательством предусмотрена возможность их преобразования друг в друга. Таким образом, возможно участие в одной процедуре, например:

-

ООО, АО и производственного кооператива;

- производственного кооператива и полного товарищества.

Возвращаясь к выделению на третье лицо, отметим, что в отношении АО оно невозможно. В п.п.3 п.3 ст. 19 ФЗ «Об АО» предусмотрены три способа размещения акций выделяемого общества: конвертация акций реорганизуемого общества в акции создаваемого общества, распределение акций создаваемого общества среди акционеров реорганизуемого общества и приобретение акций самим обществом. Данный перечень является закрытым. То есть, из ООО можно выделить АО на «третье лицо», обратная же ситуация с АО невозможна.

Еще один барьер при выделении из АО — права миноритарных акционеров. По закону миноритарным акционерам гарантировано право на принудительный выкуп принадлежащих им акций и на обязательное включение их в состав акционеров выделяемого общества, если распределение акций нового общества происходит посредством конвертации акций либо распределения акций среди акционеров реорганизуемого общества (п.3.3 ст.19 ФЗ «Об акционерных обществах»).

Также необходимо учитывать особенности распределения налоговых обязательств между реорганизуемой и новой (образованной в результате выделения) компаниями:

передача активов в ходе выделения не признается реализацией, в связи с чем отсутствует объект обложения НДС; по общему правилу, обязанности восстанавливать ранее принятый к вычету НДС при такой передаче не возникает ни у одного из участников — на это прямо указано в п. 8 ст. 162.1 и в ст. 170 НК РФ

Однако налоговые органы с особым вниманием относятся к подобным трансформациям и при наличии пороков в деловой цели реорганизации незамедлят с предъявлением претензий

Как этого избежать, а также о других налоговых последствиях реорганизации в форме выделения мы пишем ЗДЕСЬ.

Формы преобразования

Формы преобразования (реорганизации) юридических лиц определены на законодательном уровне:

- Преобразование. Форма реорганизации, при которой происходит смена организационно-правовой формы предприятия.

- Выделение. Процесс реорганизации, при котором из одной компании появляются новые, называется выделение. При этом новые предприятия наследуют часть прав и обязанностей исходной компании. Но при этой форме реорганизации основная компания не ликвидируется, а продолжает функционировать.

- Разделение. Данная форма предполагает расщепление исходной компании на несколько новых, которые перенимают у нее все права и обязанности.

- Присоединение. Результатом этого процесса становится передача прав и обязанностей ликвидируемых компаний одному предприятию.

- Слияние. Эта форма предполагает создание новой компании, основой для которой выступают несколько ликвидируемых предприятий.

Подробнее о присоединении

Прежде всего, необходимо отметить, что в данной форме реорганизации могут принимать участие предприятия одной организационно-правовой формы.

Порядок реорганизации юридического лица методом присоединения

- Определить компании, которые будут участвовать в процессе. Как правило, такое решение исходит от нескольких связанных организаций.

- Организуется общее собрание владельцев всех присоединяемых компаний. В ходе этого собрания принимается решение о необходимости реорганизации в форме присоединения. Кроме того, должен быть определен устав вновь создаваемого предприятия, подписан договор, подтверждающий присоединение и составлен акт передачи прав и обязанностей.

- После того, как решение о присоединении принято, необходимо оповестить о начале реорганизации органы государственной регистрации;

- Не менее важным является выбор юридического адреса организации, к которой будут присоединяться другие, т.к. там и будет происходить ее государственная регистрация.

- Также необходимо тщательно подготовиться к процессу реорганизации. Уведомляются налоговые органы о данном процессе, они вносят соответствующую запись в ЕГРЮЛ (как получить выписку из ЕГРЮЛ читайте здесь). Происходит детальная инвентаризация всего имущества фирм-участниц присоединения. Необходимо сделать две публикации с разницей в месяц в СМИ (в Вестнике) о реорганизации, уведомть кредиторов, составить передаточный акт, оплатить государственную пошлину.

- Осуществляется передача всех необходимых документов в налоговую службу. В ЕГРЮЛ вносит запись о ликвидации присоединяемых компаний и об изменении вновь создаваемого предприятия. Налоговая выдает всем задействованным компаниям соответствующий пакет документов, направляет в регистрирующий орган сведения об изменениях, подкрепляя их копиями документов.

- Завершение присоединения. На последнем этапе в налоговую службу необходимо предоставить следующие документы: заполненное заявление (форма Р16003), пакет учредительных документов всех задействованных предприятий, протоколы и решения собраний каждой фирмы-участницы, договор присоединения, подтверждение публикации в СМИ, передаточный акт.

Как правило, данный процесс длится примерно 3 месяца. Также установлена пошлина за осуществление данной процедуры: если участников 3 и менее, то сумма составит 40 тыс. рублей, если больше, то за каждого дополнительного участника доплачивается 4000 рублей.

Добровольная и принудительная

Есть две возможные формы реорганизации, закрепленные законодательно в ГК РФ – добровольная и принудительная.

- Добровольный порядок реорганизации подразумевает наличие такого решения уполномоченного органа компании, также выбор способа проведения реорганизации. В основном реорганизация осуществляется на добровольной основе.

- Если реорганизация запущена по инициативе государственных органов, таких как судебные или ФАС, то это принудительный порядок. Также принудительный порядок реорганизации имеет место быть в случаях, предусмотренных законом. Например, реорганизация ООО при достижении численности участников более чем 50. Принудительная реорганизация проводится только в виде разделения или выделения.

Порядок и виды реорганизации юридических лиц

Выделяют следующие виды реорганизации:

- добровольная реорганизация осуществляется по решению учредителей (участников) юридического лица либо органа, уполномоченного на то учредительными документами.

- принудительная реорганизация осуществляется по решению уполномоченного государственного органа или по решению суда в случаях, прямо указанных в законодательстве.

Так, в соответствии со ст. 19 Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» Федеральная антимонопольная служба РФ может принять решение о принудительном разделении или выделении хозяйствующего субъекта, занимающего доминирующее положение на товарном рынке и злоупотребляющего своим положением. В решении государственного органа должен быть определен срок реорганизации. Если учредители (участники), уполномоченный ими орган самого юридического лица не осуществят реорганизацию в указанный срок, суд по иску уполномоченного государственного органа назначает внешнего управляющего, которому поручается проведение реорганизации. С момента назначения внешнего управляющего к нему переходят полномочия по управлению делами юридического лица. Утверждение судом разделительного баланса и учредительных документов является основанием для государственной регистрации вновь возникших юридических лиц (ст. 57 ГК РФ).

В определенных случаях требуется согласие государственных органов на реорганизацию. В соответствии со ст. 17 Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» на антимонопольные органы возложено осуществление контроля над реорганизацией в форме слияния и присоединения коммерческих организаций, суммарная балансовая стоимость активов которых по последнему балансу превышает 30 миллионов установленных федеральным законом минимальных размеров оплаты труда.

Орган, принявший решение о реорганизации, обязан направить кредиторам письменное уведомление об этом. Кредиторы вправе потребовать прекращения или досрочного исполнения обязательства, должником по которому выступает реорганизуемая коммерческая организация, а также возмещения убытков, причиненных досрочным исполнением иди прекращением обязательства. Кроме того, если разделительный баланс не дает возможности определить правопреемника реорганизованного юридического лица, вновь возникшие юридические лица несут солидарную ответственность по обязательствам реорганизованного юридического лица перед его кредиторами (ст. 60 ГК РФ).

Государственная регистрация юридических лиц, создаваемых путем реорганизации, осуществляется в соответствии с ГК РФ и Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей». В регистрирующий орган (налоговые органы) представляются:

- заявление о регистрации каждого вновь возникшего юридического лица, воздаваемого путем реорганизации, в котором подтверждается, что учредительные документы созданных путем реорганизации юридических лиц соответствуют установленным законодательством Российской Федерации требованиям к учредительным документам юридического лица данной организационно-правовой формы, что сведения, содержащиеся в этих учредительных документах и заявлении о государственной регистрации, достоверны, что передаточный акт или разделительный баланс содержит положения о правопреемстве по всем обязательствам вновь возникшего юридического лица в отношении всех его кредиторов, что все кредиторы реорганизуемого лица уведомлены в письменной форме о реорганизации и в установленных законом случаях вопросы реорганизации юридического лица согласованы с соответствующими государственными органами и (или) органами местного самоуправления;

- учредительные документы каждого вновь возникающего юридического лица (подлинники или нотариально удостоверенные копии);

- решение о реорганизации юридического лица;

- договор о слиянии в предусмотренных федеральными законами случаях;

- передаточный акт или разделительный баланс;

- документ об уплате государственной пошлины.

Государственная регистрация осуществляется по месту нахождения реорганизуемых юридических лиц. Регистрирующий орган принимает решение о государственной регистрации вновь возникшего юридического лица (лиц) или об отказе в государственной регистрации в срок не более чем пять рабочий дней. При положительном решении данный орган осуществляет соответствующую запись в реестре, оформляет свидетельство о регистрации.