Как научиться не тратить деньги на желанные, но совершенно не нужные вещи?

Содержание:

Почему не получается правильно тратить деньги

Хорошо, классификацию правильных и неправильных трат мы составили. Что с ней делать дальше, как перестать впустую тратить деньги на всякую ерунду? Предлагаю покопаться в себе и определить причины неправильных трат. Я вижу такие:

- Отсутствие личного финансового плана. Любой финансовый план начинается с постановки финансовой цели, а уже потом определяются пути ее достижения. Цель – это самый лучший мотиватор, чтобы избавиться от ненужных трат, а все свободные средства направить на ее осуществление.

- Неправильные установки. Вот лишь несколько фраз, которые мне говорят люди, скептически настроенные на управление личными финансами: “Жить надо здесь и сейчас”, “Хочу быть не хуже других”, “Надо соответствовать своему статусу”. И коронная фраза от моего брата: “Не собираюсь экономить на спичках”. Такие установки никогда не позволят вам взять под контроль расходы.

- Психологические особенности характера. К ним я отношу излишнюю эмоциональность, зависть, восприимчивость к рекламе и чужому мнению, желание избавиться от стресса легким путем. В этом случае советую развивать эмоциональный интеллект.

С любой из этих причин вы можете справиться самостоятельно. А я детально остановлюсь на том, как научиться грамотно расходовать деньги путем составления таблиц и применения различных техник.

Как устранить: научиться жить по средствам

Эта причина отчасти вытекает из предыдущей: мы не планируем расходы, а поэтому продолжаем тратить до тех пор, пока деньги не кончатся. Если же у нас возникает форс-мажор (машина сломалась) или какое-то большое желание (вышел новый айфон) — мы берем кредит. И платим проценты, то есть, по сути, покупаем товары или услуги по завышенной стоимости.

Уоррен Баффет — ярый противник кредитов. Он уверен, что кредит — всегда минус, а не плюс. Но человек — существо социальное. И кредиты во многом — следствие этой социальности. Мы сравниваем себя с другими людьми и беспокоимся, «что скажет княгиня Марья Алексевна». А вдруг она скажет, что ездить на семилетнем автомобиле или отдыхать на российских курортах — дурной тон?

Мы не столь категоричны, как Уоррен Баффет, но все же считаем, что к кредитам нужно относиться максимально осторожно. Кредиты бывают умными и глупыми

Глупые кредиты — те, которые в долгосрочной перспективе не работают на нас: не улучшают наше благосостояние, не повышают доход, не решают стратегические жизненные задачи.

Глупыми бывают почти все потребительские кредиты: на мебель, технику, гаджеты, машину, отпуск. Они лишают нас не только денег, но и мотивации — ведь мы отрабатываем награду, которую уже получили.

Умные кредиты — это кредиты на развитие, которые помогут нам в будущем стать успешнее, больше зарабатывать, иметь более высокий уровень жизни.

Умным может быть кредит на жилье, чтобы не платить за аренду чужой квартиры. Кредит на необходимый рабочий инструмент (ноутбук, профессиональную камеру, машину) — тоже умный. Умный кредит на образование — да, мы заплатим проценты, но зато получим возможность повысить доход. Такие кредиты прибавляют нам сил и уверенности, а значит, ими можно пользоваться, просчитав все «за» и «против».

Ищите возможности сэкономить

Блогер Дьякон Хейс привык пить хороший кофе в кофейне недалеко от дома. Ему нравились и атмосфера этого места, и дружелюбный бариста, и вкус напитка. Однажды Хейс посчитал, во сколько ему обходится ежедневное кофейное удовольствие — и схватился за голову.

В конце концов блогер купил себе домой качественную кофеварку и научился делать такой же вкусный кофе. А сэкономленные каждое утро $5 (290 рублей) превращаются в $150 (8 700 рублей) в конце месяца.

Совет: найдите способ получать приятные для вас вещи дешевле или бесплатно. Например, покупайте одежду в период скидок и спецпредложений, попкорн — в супермаркете, а не в кинотеатре. А если вы любите изысканную кухню, запишитесь на курсы и научитесь готовить блюда вашей мечты.

По материалам businessinsider.com

Зефирный эксперимент

В 60-х прошлого века психолог Уолтер Мишел провел, наверное, самый известный эксперимент в области изучения самоконтроля. Он проводил исследование в детском садике на территории Стэнфордского университета при участии детей сотрудников университета в возрасте 4х лет. Участвовали как дети профессоров, так и младшего обслуживающего персонала. В дальнейшем этот эксперимент назвали «Зефирный эксперимент».

Уолтер Мишел

Суть эксперимента

Представьте, что вы — четырёхлетний ребёнок, перед вами кладут зефир и предлагают следующую сделку: «Я сейчас ненадолго отойду по своим делам, и если ты не будешь есть этот зефир, то по возвращении я дам тебе ещё один». Довольно непростая задачка для четырёхлетнего ребенка, согласитесь? Малыш оставался один на один с зефиркой и серьезным испытанием. Ему предстоит битва между мгновенным удовольствием и отсрочкой, желанием и самоконтролем.

Выбор, сделанный ребенком, явится весьма показательным критерием, который быстро раскроет не только его характер, но и многое скажет о том жизненном пути, который ему предстоит пройти.

Некоторые дети были в состоянии подождать казавшиеся им бесконечностью пятнадцать — двадцать минут до возвращения взрослого. Чтобы стойко перенести внутреннюю борьбу, они закрывали глаза, дабы не смотреть на сладости и устоять перед соблазном, опирались головой на руки, разговаривали сами с собой, пели, играли со своими руками и ногами и даже пытались заснуть, или прятались под стол, чтобы не видеть вкусняшку. В итоге, они получали свое заслуженное вознаграждение.

Другие дети, практически сразу съедали зефир, после того как взрослый выходил из комнаты.

Выводы

После окончания эксперимента за этими детьми проводилось длительное наблюдение вплоть до момента окончания средней школы (в общей сложности это заняло от 12 до 14 лет). Вот какие выводы сделал Уолтер Мишел:

- Устоявшие перед соблазном в четыре года дети оказались более общительными, уверенными в себе и лучше справлялись с жизненными трудностями.

- В процессе обучения «устоявшие» могли лучше формулировать свои мысли и рассуждать логически, а также сосредотачиваться, строить планы и следить за их выполнением.

- В речевом и математическом тестировании «устоявшие» набирали в среднем на 15% больше баллов.

- Они смело принимали вызов, сталкиваясь с проблемами, и всегда решали их, не сдаваясь даже перед лицом серьезных трудностей; они полагались на собственные силы и были уверены в себе, заслуживали доверия и были надежными.

И, самое важное, дети, которые дождались второй зефирки, уже в зрелом возрасте умели пожертвовать сиюминутным удовольствием, дабы позднее достичь более значимой цели. Таким образом, после 15 лет исследований был выявлен краеугольный камень силы воли

Он заключается в способности сознательно сдержать порыв ради достижения цели. Причём абсолютно неважно, каких масштабов перед вами стоит цель: получить вторую зефирку, укрепить своё здоровье или преуспеть в бизнесе

Таким образом, после 15 лет исследований был выявлен краеугольный камень силы воли. Он заключается в способности сознательно сдержать порыв ради достижения цели

Причём абсолютно неважно, каких масштабов перед вами стоит цель: получить вторую зефирку, укрепить своё здоровье или преуспеть в бизнесе

Поведение четырехлетних детей во время теста на отсрочивание удовольствия является в два раза более мощным прогнозирующим параметром их будущих оценок во время теста академических способностей, чем коэффициент умственного развития в четыре года (IQ).

IQ становится более мощным прогнозирующим параметром в отношении результатов теста академических способностей только после того, как дети научатся читать.

Это наводит на мысль о том, что способность откладывать удовольствие вносит большой вклад в интеллектуальный потенциал совершенно независимо от собственно коэффициента умственного развития.

В 90х этот эксперимент еще раз провели и результаты подтвердили…НО! Эти выводы были актуальны лишь до 2021 года, пока Тайлер Уоттс из Нью-Йоркского университета со своими коллегами не усомнились в качестве проведения «Зефирного эксперимента».

Техники разумных расходов

Если вас не устраивает предложенная мной методика контроля расходов, то я для вас собрала несколько популярных техник.

Техника конвертов

Есть техника 4, 6 или 7 конвертов. Количество вы для себя определите сами. Суть одна: необходимо завести несколько конвертов, каждый предназначен для конкретных расходов. Свои затраты разделите на категории, определите, какую долю они будут занимать в общей сумме. В день поступления зарплаты сразу же разложите деньги по конвертам и в течение месяца берите только из того конверта, который предназначен для конкретных расходов.

Расскажу на примере 6 конвертов:

- Обязательные траты – продукты, хозяйственные нужды, коммуналка, здоровье и пр. Допустим, доля составит 50 %.

- Образование – оплата детского сада, кружков, онлайн-курсов, репетиторов и пр. Доля – 10 %.

- Развлечения – кино, музеи, кафе, выставки и пр. Доля – 10 %.

- Крупные покупки, которые невозможно купить сразу, но реально накопить за несколько месяцев. Доля – 10 %.

- Отпуск. Доля – 10 %.

- Инвестиции. Доля – 10 %.

Остатки денег из первых трех конвертов в конце месяца переложите в последние. Не забываем про инфляцию. Если отпуск планируете только через год, то не стоит держать деньги в конверте, лучше положите их на дебетовую карту с процентом на остаток или накопительный счет. То же самое касается и инвестиций. Можно в течение года копить там же, где и деньги на отпуск, а потом вложить в более доходные инструменты.

Метод 50/30/20

Статьи расходов распределяем на 3 категории:

- Текущие обязательные траты – еда, одежда, связь, коммуналка и пр. На них отводим 50 % от полученных денег.

- Накопления – инвестиции, отпуск, крупные покупки. На это пустим 30 % дохода.

- Необязательные траты – развлечения, покупка желанных, но не очень нужных вещей. Отложим 20 %.

Этот метод не отменяет необходимости провести работу с таблицами, которые я показывала выше.

Бюджет на 1 день

Техника для тех, кто не может контролировать свои расходы, тратит половину зарплаты в 1–2 дня, а потом ест доширак с хлебом все оставшееся время до следующих поступлений.

Суть в следующем. Нужно разделить полученные в начале месяца деньги на 30 или 31 день. Тратить ровно столько, сколько положено в этот день. Потратили меньше? Замечательно! Остаток можно перенести на следующий день или отложить в копилку. Потратили больше? На следующий день урезаете себе бюджет на эту потраченную сумму.

Техника разделения расходов по неделям

В день поступления зарплаты откладываем на обязательные траты. До этого вы должны выяснить долю таких расходов. Опять поможет таблица ежедневного мониторинга, которую я показывала выше. Допустим, в месяц у вас уходит 60 % на обязательные траты. Оставшиеся 40 % делим на 5 частей. Четыре из них тратим понедельно на необязательные траты, 5-ю часть используем на 2–3 дня (в месяце не 28, а 30 и 31 день) и накопления.

Этот метод похож на технику “Бюджет на 1 день”, но более мягкий, т. к. не надо жестко контролировать расходы каждый день, а нужно лишь придерживаться понедельного распределения.

Вы чересчур оптимист

Вы тратите деньги, которых еще не заработали, в расчете на будущую зарплату / премию / выигрыш в лотерею, а потом происходит что-то незапланированное, и зарплату задерживают, а премию сокращают. И вот вам уже не с чего возвращать долги.

Или покупаете всякую ерунду, расплачиваясь кредитной картой, ведь есть целых 100 дней, чтобы вернуть деньги без процентов. Но если у вас сейчас не хватает собственных средств на эти покупки, считать, что потом они внезапно появятся, — верх оптимизма.Позитивное отношение к жизни — это, конечно, хорошо, но надолго ли его хватит в условиях постоянной нехватки денег?

Общие сведения

Поэтому важно во время осознать на что именно вы тратите деньги и научиться отказываться от необоснованных трат. В этой статье вы узнаете о том, как перестать тратить деньги на ерунду

Так же вы получите советы экономистов о том, как рационально распоряжаться деньгами, при этом сохранить возможность покупать то, что вам направиться.

Вроде бы, какие такие глобальные расходы может повлечь за собой бутылка воды или хот-дог в дорогу? Но, если вы начнете считать потраченные деньги, то очень скоро убедитесь, что ваши спонтанные покупки оборачиваются вам с десятки тысяч расходов в месяц, а в год могут доходить и до сотни.

Как устранить: поставить четкие жизненные цели

Очень многие люди живут с мечтой, но не понимают, чего конкретно хотят и какие для этого нужны ресурсы. Наши цели неконкретны и потому несбыточны. Деньги, которые мы могли бы потратить на жизнь мечты, уходят на сиюминутные удовольствия просто потому, что у нас нет причины тратить их иначе. Но удовольствия забываются, бары, рестораны и магазины получают свою выгоду, а мечта так и остается мечтой.

Мы хотим «жить у моря», но проводим годы в мегаполисе. Все дело в том, что «жить у моря» — не цель. Цель: «купить дом на побережье Черного моря не дальше 2 км от берега через 5 лет за 7 млн рублей».

Как только у нас появляется конкретная цель и план ее достижения, мы готовы выделять на это ресурсы и предпринимать необходимые усилия

Помня о цели, мы совершаем гораздо меньше спонтанных покупок, перенаправляем денежный поток на то, что для нас действительно важно. Четкие цели нас организуют, дают нам мотивацию грамотно распоряжаться деньгами

Траты и мысли о более оптимизированном расходовании личного бюджета

Советы экономистов, которые помогут избежать спонтанных тракт:

- Планируйте финансовый бюджет на неделю, а не на месяц. Месяц это слишком длинный срок. Любые траты будут казаться уместными, так как возникает ложное ощущение безопасности, что денег хватит на все время. Поэтому основная часть бюджета тратиться в первую неделю, а в конце месяца уже приходиться ограничивать себя во всех тратах. Вспомните себя в день зарплаты, когда хочется потратить все и сразу. Обойти эту ошибку нашего мышления можно простым разделением бюджета на недельные отрезки.

- Ходите в магазин со списком необходимых продуктов и ограниченным бюджетом. Банально, но этот способ действительно ограждает вас от непредвиденных трат.

- Используйте образ себя в будущем. Психологи выявили, что мы воспринимаем себя сегодня и себя в будущем как разных людей. В будущем мы более целеустремленные, экономичные, уверенные. Мы всегда думаем, что я завтра лучше справиться с задачами, чем я сегодня, и … откладываем дела на завтра. Мы считаем, что у меня в будущем будет больше времени заниматься спортом, поэтому все походы в спортзал откладываем до понедельника или нового года.

Мы считаем, что «я в будущем» может уже начать наконец-то откладывать на пенсию. Этот «завтрамен» придет и все разрешит, а мне пока не о чем беспокоиться. Но дело в том, что завтра вы не поменяетесь. Хотя эту особенность нашего мышления мы тоже можем использовать себе во благо. Берите обязательства у своего будущего я. Договоритесь с собой в будущем заранее, что после зарплаты вы отложите 10-20-30% на сберегательный счет. И сделайте это. Если вы склонные менять или забывать свои решения, то просто заранее настройте в банковском приложении функцию перевода определенной суммы на сберегательный счет. В нужный день она будет переведена автоматически. - Принимайте важные финансовые решения в переломные моменты. В психологии есть такое понятие как феномен «чистого листа». Мотивация что-то делать возрастает в моменты изменений. Это может быть начало недели, первое число, начало года, смена работы, переезд, выход не пенсию и так далее. Это повышает мотивацию и хочется действовать с большей силой. Этот эффект можно использовать и для формирования своих финансовых привычек. Выберете важный день в своей жизни, поставьте себе какую-то цель и начинайте действовать.

- Спонтанные доходы рекомендуется делить на несколько частей. Одну часть можно потратить и побаловать себя, какую-то часть отложить, а какую-то инвестировать в собственное развитие, например, купить книгу, пройти курс или мастер-класс.

Подробности

В рейтинг еще попали покупка подарков и сувениров, игрушек для детей, оплата бензина и парковки. Это все, за что мы каждый день отдаем от 100 до 500 рублей, даже не задумываясь. Понятно, что сумма таких расходов даже по одной категории в месяц может до ходить до 5000 до 15 000 рублей, а если таких категорий несколько, то смело на спонтанные траты можно списывать и 20-30 тысяч рублей. Как показывает практика, чем выше доход, тем больше денег уходит на такие спонтанные траты и тем сложнее отказаться от этих привычек.

Причиной спонтанных трат часто становятся спонтанные доходы – премия, выигрыш в лотерею, возврат долга. Все эти внезапные деньги провоцируют на нерациональные покупки.

Причиной всех спонтанных покупок является наш гормон удовольствия – дофамин. Мы покупаем что-то в моменте и сразу же получаем удовольствие. Удовольствие от покупки чего-то значимого и стоящего на отложенные деньги сильно отсрочено во времени. Но самое интересное в том, что этот самый гормон радости и удовольствия появляется у нас не в момент покупки, а в момент ожидания. То есть дофамин работает на опережение и заставляет нас покупать то, что сейчас не особо и требуется.

Полностью избежать спонтанный трат в современных реалиях не возможно, особенно, если вы живете в крупном городе. Тем не менее, контролировать эту статью расходов вполне реально, а сохранение львиной доли бюджета каждый месяц будет вас мотивировать еще больше.

Начать можно с тотального контроля трат, фиксируйте все свои траты. Только так вы сможете найти те дыры, куда утекают ваши деньги. Проанализировав основные траты на протяжение пары месяцев уже можно думать о том, что из этого действительно является для вас обязательным, а от чего можно безболезненно отказаться или существенно снизить потребление.

Боль, контроль и вознаграждение

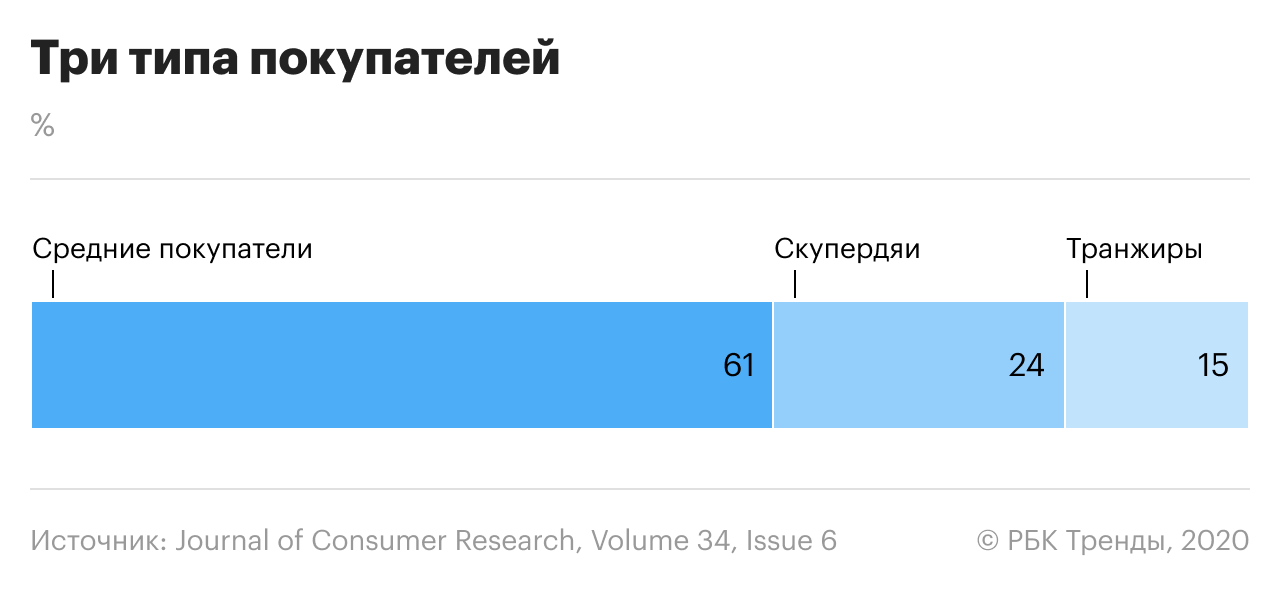

Мы хорошо себя чувствуем, когда получаем деньги, но плохо — когда тратим. Что неудивительно, ведь чем крупнее сумма, с которой мы расстаемся, тем активнее в нашем мозге центр боли — островковая доля. Она же активна, когда мы чувствуем неприятный запах или ожидаем, что нас вот-вот больно ударят.

Финансовый «болевой порог» может быть разным. Нейроэкономисты даже сделали специальную шкалу. На одном конце — «транжиры», готовые тратить много, пока не достигнут порога. На другом — «скупердяи», которым трудно раскошелиться даже на самое необходимое. Как считают исследователи, это не значит, что одни рациональнее других — они все движимы сиюминутными эмоциями.

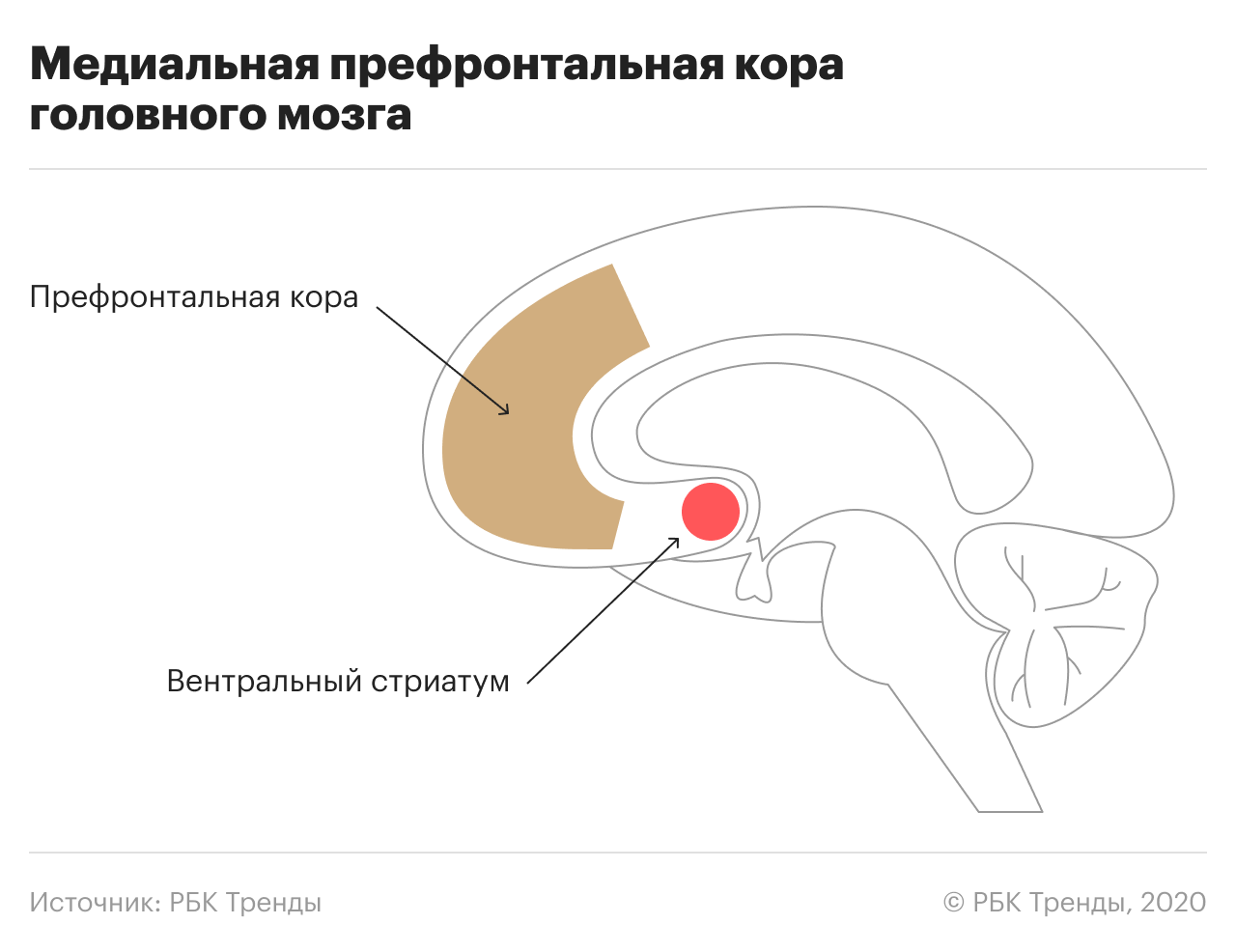

Кроме центра боли в мозге работает и центр вознаграждений — вентральный стриатум. Это он подкрепляет дофамином и делает такими желанными свойственные человеку «хотелки» — еду, секс или новый гаджет. Когда спустя 40 лет после «зефирного теста» его участников положили в фМРТ-сканер, то у тех, кто не дождался второй зефирки, был активнее именно «центр вознаграждений».

У дождавшихся второй зефирки мозг тоже работал по-своему — активнее была префронтальная кора. Это та зона мозга, которая в принципе и делает нас людьми — здесь и рациональное мышление, и глобальные планы на жизнь, ради которых приходится откладывать сиюминутные удовольствия.

В норме префронтальная кора уравновешивает порывы более древних центров боли и вознаграждений. Вам понравилась вещь — выделился дофамин, пошла реакция «хочу». Дальше вы увидели цену и ощутили прилив негативных эмоций. В итоге эта зона принимает решение: стоит оно того или нет.

Когда баланс между эмоциями и интеллектом нарушается, появляется склонность к импульсивному поведению, в том числе финансовому — пойти и потратить ползарплаты на приглянувшиеся ботинки.

Зрим в корень: почему мы столько тратим

Специалисты утверждают, что неумение обращаться с деньгами зачастую связано с психологическими проблемами. Говорить, что деньги ничего не значат, могут либо по-настоящему высокодуховные люди, либо обыкновенные ханжи. Прочие согласятся, что финансовая составляющая жизни весьма и весьма существенна. Как бы банально не звучало, но деньги— это залог стабильности и личного комфорта. Отсюда многочисленные неврозы, связанные с ними.

Они возникают у людей любого достатка и делятся на:

Скупость – человек видит в деньгах основу своей безопасности, оттого боится их тратить.

Жадность – жизнь превращается в непрерывный процесс зарабатывания.

Расточительство – дает иллюзию «полноты» бытия.

Долги – одни кредиторы сменяются другими.

Каждый из этих неврозов является лишь суррогатным заменителем того, чего действительно не хватает человеку

Предлагаю сосредоточить внимание на двух последних пунктах. Чаще всего они неразрывно связаны и являются следствием одних и тех же причин

Фото с сайта z-em.ru

Покупка новой вещи – это порция эндорфинов. Подавленному и расстроенному человеку требуется больше гормонов счастья, соответственно он начинает больше покупать. В этот момент он не думает о последствиях, а пытается забыться: деньги тратятся бесконтрольно, иррационально. Почему этот путь опасен? Во-первых, потому что ни одна новая вещь не решит назревших проблем, и уже через час или два мысленно вы вернетесь к ним. Во-вторых, ситуация усугубится, поскольку люди склонны к самобичеванию и чувствуют вину за потраченную впустую средства.

Расточительство неизбежно тянет за собой долги. Их наличие не только существенно давит на психику, но и автоматически перекрывает доступ к комфортному существованию. Приходится трудиться не для того, чтобы побаловать себя и своих близких, а в попытках расплатиться. Существует вероятность оказываться в психологической ловушке, из которой самостоятельно выбраться довольно сложно. Лучшим решением будет попытка разобраться с той частью реальной жизни, которая приводит вас в состоянии уныния.

Фото с сайта z-em.ru

Как перестать тратить деньги на ерунду

Вот мы и пришли к самому важному. Как быть, если вы не знаете, куда ушли средства? Ни новой одежды, ни продуктов, которыми можно питаться до следующей зарплаты, дома нет, но нет и средств к дальнейшему существованию

Правильно тратить деньги и планировать свой бюджет вам помогут несколько простых правил:

Заведите тетрадь или приложение, в котором вы будете записывать ВСЕ расходы. Советуем разделить платежи по секциям:

- необходимость – коммуналка, оплата средств связи, кредиты и налоги;

- еда;

- средства гигиены;

- салоны красоты – парикмахерская, маникюр, педикюр и т.д.

- сигареты;

- бытовая химия;

- одежда и обувь;

- расходына автомобиль – бензин, мойка, ремонт;

- лекарственные средства;

- дом – любые строительные и ремонтные работы;

- развлечения – кино, парки аттракционов;

- праздники – личные и общие, плюс деньги на подарки;

- ненужные траты.

После первого месяца проведите ревизию списков и перебросьте то, что можно было бы не покупать в последнюю колонку. Это могут быть «вредные» продукты (например, газировка, чипсы, сухарики) или пятая помада одного цвета, купленная на распродаже. Возможно, вы увидите, что стоит сменить интернет-тариф или подключить какие-то опции для экономии на сотовой связи. Или осознаете, что иногда любимое авто можно помыть и самому.

Спустя ещё некоторое время попытайтесь перевести колонку «ненужные траты» в пункт «экономия». Каждый раз, когда вы хотите купить какую-нибудь ерунду, посмотрите на её стоимость и отложите эту часть денег

Скорее всего, уже к концу второго месяца у вас наберется немаленькая сумма, которую можно будет потратить на нечто действительно важное, например, себя

Это интересно

Согласно социальным опросом, большинство россиян каждый день тратят деньги на покупку маленькой бутылочки воды.

И последний наш совет – если очень хочется, то можно. Не стоит ущемлять себя во всем, иначе один вариант невроза перейдет в другой. Научитесь управлять своими деньгами и не тратить их впустую, иначе их отсутствие будет управлять вами.

Чек-лист «Как осуществлять контроль за своими расходами»

Для того, чтобы взять под контроль свои траты и осмысленно подходить к каждой покупке можно воспользоваться пятью нехитрыми советами.

Всегда производите оплату наличными. Если вы заметили, что при посещении магазинов вы закупаете лишнее, то лучше всего прекратить пользоваться банковской картой. Отправляясь за покупками, возьмите только то количество денег, которое вы готовы потратить в этот конкретный день. Это поможет иметь точное представление о том, какая сумма была израсходована. При наличном расчете потраченные деньги являются осязаемыми, в отличие от находящихся на кредитной карте.

Составляйте списки покупок. Независимо от назначения товара – изделия для быта, канцелярщина, продукты, у вас должен быть список наиболее необходимого. Без четкого понимая цели похода в торговое предприятие не стоит идти за покупкой. Слишком велика вероятность приобретения товаров, которые вряд ли будут использованы, и они станут загромождать ваше жилье.

Может произойти так, что без списка не будет куплен самый важный предмет либо продукт. Но не стоит возвращаться в магазин за одной единственной вещью

Ведь вы можете снова потратить незапланированное количество денег.

Важно устраивать походы по торговым местам без единой копейки денег. Благодаря этому можно воспитать в себе понимание, что можно воздержаться от покупок.

Научитесь вести учет своих трат

Фиксируйте все, с указанием не только сумм, но и наименования товара. Это позволит иметь точное представление о том, как и в каком количестве были потрачены деньги, и начать копить их.

2017 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Лайфхаки для начинающих копить

- Начните следить за своими расходами. Посчитайте, сколько у вас уходит денег на квартплату, бензин, питание и т. д. Учтите небольшую сумму про запас, чтобы было из чего скинуться на подарок ко дню рождения коллеги или сдать на школьную экскурсию для ребенка.

- Подумайте, от чего вы можете отказаться или какие сократить расходы, например, пить офисный кофе вместо капучино в модной кофейне или мыть машину на мойке самообслуживания, а не «всё включено» и т. п.

- Сразу после зарплаты оплачивайте коммунальные и другие обязательные платежи, чтобы не копить долги и пени. Это касается и сбережений — лучше отложить на специальный счёт сразу после получения дохода, чтобы в финале не выйти в ноль.

- Рассчитайте бюджет на ежедневные траты, переведите эту сумму на отдельную карту и берите с собой только её, чтобы не возник соблазн потратить больше, чем вы можете себе позволить.

- Если возникло желание сделать спонтанную покупку, возьмите пару дней на размышления. Возможно, за это время желание исчезнет.

- Штрафуйте себя за импульсивные покупки: если не удержались от незапланированной траты, такую же сумму кладите на сберегательный счёт. Двойная польза: при необдуманных покупках накопительный счёт будет пополняться и сформируется полезная привычка сто раз подумать, прежде чем спускать деньги.

- Откажитесь от кредитов — не берите новые, максимально быстро закройте старые. Если пользуетесь кредитной картой, подумайте о том, чтобы перевести долг с карты в обычный кредит, так его эмоционально легче закрыть.

Если никак не получается копить, спросите себя, точно ли вам нужна та вещь, на которую вы собираете деньги. Возможно, стоит просто пересмотреть цель.

Провели детство в нищете

Нищее детство — еще одна причина, по которой люди тратят все, что есть, на ненужные, по сути, вещи для себя и бесчисленные игрушки для своих детей. «У меня не было, так пусть у тебя будет!» — думает мама, покупая дочери десятую куклу или пятое платье принцессы. Ребенок в лучшем случае порадуется обновке пару минут, а затем отправит ее к остальным.

То, что происходило с вами раньше, — уже произошло, этого не изменишь. Но, пытаясь заглушить брендовыми вещами или развлечениями не по средствам горечь от былой нищеты, вы, сами того не подозревая, погружаетесь в новую нищету: с кредитами, долгами и вечной нехваткой денег перед очередной зарплатой. Сделайте над собой усилие, оставьте прошлое в прошлом и сознательно творите свое новое благополучное будущее.

Не так важно, что именно заставляет вас тратить больше, чем зарабатываете: это могут быть и эгоистичные мотивы, и благородные намерения. В любом случае такую практику надо прекращать

Помогать другим гораздо проще, когда вы сами твердо стоите на ногах, а не перехватываете тысячу до зарплаты. Да и настоящая любовь к себе — это не шуба в кредит. Это спокойствие, уверенность в завтрашнем дне и чувство безопасности, которое появляется только у человека, свободного от долгов.

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.

Маленькие хитрости

Не стоит думать, что бренды – единственные достойные товары. Есть не ставшие брендом производители, которые ничем не хуже и при этом продают свою продукцию дешевле.

Если хочется приобрести в аптеке что-то дорогое, не лишним будет узнать, есть ли более дешевый препарат, содержащий такое же вещество. Одним словом, не все достойные производители решаются на рекламу. Может быть, им пока не позволяет бюджет, известно же, что реклама стоит дорого.

Банкоматы посторонних для карточки банков берут комиссии за услуги. Об этом не надо забывать.

Надо покупать только энергоэффективные электроприборы. Даже если они стоят дороже, это сэкономит деньги. Если есть автомобиль, надо вовремя подкачивать колеса.

Если такими устройствами, как швейная машина или бензопила, приходится пользоваться только раз в год, лучше просто заимствовать их у знакомых.