Образец платежки при усн «доходы минус расходы» в 2021 году

Содержание:

- Общие сведения ↑

- Регламентирование применения кодов бюджетной классификации

- Расчет для УСН доходы за 2018 год

- Как правильно прописать платежную информацию в упрощенный формуляр за 2018 год

- Коды бюджетной классификации на 2007 год

- Коды бюджетной классификации на 2021 год. Упрощенная система налогообложения

- Авансовые платежи по налогу УСН доходы

- Специфика уплаты ↑

- Авансовые платежи по налогу УСН доходы

- Как оплатить авансовые платежи (налог) по УСН

- Нюансы

- О порядке оплаты

Общие сведения ↑

Когда используется платежное поручение при УСН, что собой представляет? Рассмотрим основные законы, на которые стоит ориентироваться при оформлении бланка.

Что это такое?

Под понятием «платежное поручение» понимают форму безналичного расчета, которая представляет собой распоряжение вкладчиков счетов (плательщиков) своему банковскому учреждению о перечислении сумм на счета покупателей.

При этом счет может быть открыт в любом банке. Если лицо не имеет счета в банке (ст. 863 п. 2 ГК), то будут применяться такие же правила, как и к владельцу счета.

При расчете платежным поручением банковское учреждение должно перечислять средства плательщика на счет того лица, которое указано в реквизитах.

Оплата должна осуществляться в срок, который регламентирован законодательными актами, если иные сроки не прописаны в договоре.

Выделяют срочный и долгосрочный вид платежного поручения. Срочное применимо в таком случае:

- при перечислении авансовых сумм (до поставки продукции, работ);

- перечисления после того, как товар отгружен;

- частичная оплата при проведении крупной сделки.

Оплата поручения может осуществляться в полной мере или частично, если средства на счетах плательщика отсутствуют (при этом ставится специальная отметка в документе).

Поручения оформляются в электронном формате или распечатываются на бумаге.

Согласно п. 1.15 Положения Центрального Банка России, по заявлению физических лиц формируется документация на перечисление денег банками время от времени (при долгосрочном поручении)

Зачастую платежное поручение готовят в 4 экземплярах:

| Первый | Используют в банках, чтобы списать средства плательщика. Он останется в банке |

| Второй и третий | Отсылаются в банковское учреждение получателей платежей. Второй – основание для перечисления средств на счета получателей, остается в банке. Третий будет прилагаться к выпискам из счетов получателей (является основанием для подтверждения банковских проводок). |

| Четвертый | Будет возвращен плательщикам со штампами банковского учреждения. Это расписка о том, что поручение принято к выполнению |

Поручение может быть принято даже в том случае, если у плательщика нет средств на счету. Исполняется только после появления денег.

Назначение документа

Платежное поручение используется для перевода средств на счета получателей:

- за продукцию, что поставляется, предоставленные услуги – предварительной оплатой или периодическими перечислениями;

- в бюджет любого уровня и во внебюджетный фонд;

- при возврате кредита, депозита или уплате процентов по нему;

- в других случаях, описанных в нормативных актах.

Бланк поручения, который используется при оформлении – форма 0401060.

Применение при упрощенке

Предприятия, работающие на упрощенном режиме налогообложения, обязаны каждый квартал (до 25 числа следующего месяца после отчетного периода) уплачивать авансы по налогам.

Если платежи авансового характера осуществляются через банк, то используется платежное поручение. В бланке будут содержаться такие данные:

- Название платежного бланка.

- Код ОКУД.

- Назначение перечисления.

- Информация о плательщике.

- Название банка, его расположение, БИК, корреспондентский счет, субсчет.

- Данные о получателе денег.

- Размер перечисления.

- Очередность перечисления.

- Операция, что проводится.

Заполнять поручение нужно согласно требованиям, описанным в законодательстве. В противном случае банки отказываются производить платежи.

Оформлять документ можно с помощью специальной программы. ИП имеют возможность оплатить авансы средствами в натуральном выражении.

Регламентирование применения кодов бюджетной классификации

КБК применяется для учета расходов, доходов и используется в налоговом и бухгалтерском учете, при помощи которого оформляются платежные документы. КБК значительно облегчило работу при распределении бюджета среди регионов РФ на федеральном уровне на будущий год. При оплате платежа есть возможность полностью определить его категорию, назначение, кто и когда его отправил. Набор из 20 цифр, каждая из которых относится к категориям платежа.

КБК классифицирует различные категории оплат:

- штрафы за причиненный ущерб;

- уплата страховок;

- налоги любых категорий;

- госпошлины и др.

При неправильном написании кода деньги могут уйти совершенно в другом направлении, что впоследствии грозит наложением штрафов.

Расчет для УСН доходы за 2018 год

Расчет аванса по УСН за 2018 год на объекте доходы делают так:

Сначала определите налоговую базу. Для этого просуммируйте доходы за год. Показатель нужно взять из раздела 1 Книги учета доходов и расходов (графа 4). Это будет итоговое значение за отчетный (налоговый) период по графе 4.

Сумму облагаемых доходов умножьте на ставку налога. Для объекта налогообложения «доходы» она составляет 6%. В

власти снизили в 2018 году ставку в пределах 1-6%.

Платеж по УСН за 2018 год рассчитывайте по формуле:

«Упрощенцы» с объектом доходы вправе уменьшить налог на налоговый вычет. В него включаются выданные за счет средств работодателя пособия по временной нетрудоспособности, а также начисленные и уплаченные в отчетном периоде страховые взносы (п. 3.1 ст. 346.21 НК РФ):

- на обязательное пенсионное страхование;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование.

- торговый сбор

Также сумму упрощенного налога можно уменьшить на платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Сумму «упрощенного» налога (авансового платежа) разрешается уменьшить не более чем на 50% по всем основаниям (п. 3.1 ст. 346.21 НК РФ). Однако данное ограничение не распространяется на индивидуальных предпринимателей, которые не имеют наемных работников, не выплачивают вознаграждений иным физическим лицам и платят страховые взносы только за себя в размере, определяемом исходя из стоимости страхового года. Они могут уменьшать упрощенный налог на всю сумму уплаченных за себя страховых взносов

.

Пример расчета УСН за 2018 год для УСН доходы

ООО «Звезда» применяет УСН с объектом налогообложения доходы. Ставка налога — 6%.

Исходные данные следующие:

- доходы от реализации за гол — 700 000 руб.;

- уплаченные страховые взносы за год — 10 000 руб.;

- авансовый платеж за 1 квартал — 6 000 руб., за 2 квартал — 6 000 руб., за 3 квартал — 2000 руб.

Внереализационные доходы в этот период не поступали, социальные пособия не выдавались.

Рассчитаем аванс по формуле, приведенной в статье.

Сначала мы рассчитали налог за год: 700 000 x 6% = 42 000 руб. Вычтем взносы за год из суммы налога.: 42 000 руб. — 10 000 руб. = 32 000 рублей.

Из полученного платежа вычтем авансовые платежи за 1-2-3 кв.: 32 000 руб. — 6000 руб. — 6000 руб. — 2000 руб. = 18 000 руб.

Авансовый платеж составил 18 000 руб.

Как правильно прописать платежную информацию в упрощенный формуляр за 2018 год

Прежде чем приступить к заполнению документа, необходимо тщательно изучить все пункты, чтобы не допускать ошибок:

- Наименование получателя — именные реквизиты налогового органа, куда отчисляются денежные средства.

- Индефикационный номер получателя, который отображает атрибуты налоговой службы.

- Название областного УФК.

- Шифры расчетных счетов налогоплательщика и получателя.

- Индефикационные реквизиты налогоплательщика.

- Полное имя и место проживания предпринимателя.

- В графе КБК требуется написать кодировки утвержденные Министерством Финансов РФ No65н от 1 июля 2013 года.

- В поручении УСН доходы требуется вписать код 18210501011011000110, а для УСН по расходам прописывают тот же код только десятый символ — 2, причем минимальный налог также платится по этому шифру.

- Далее необходимо указать статус плательщика, где вписывают 01, а ИП — 09.

- В очередной графе нужно указать 01, указывающий шифр в соответствии с постановлением Российского Банка от 19 июня 2012 года.

- Порядок платежной операции указывается согласно гражданскому праву по УСН, где вписывают шифр 5.

- Затем вписывается двадцатизначный идентификатор платежа отмеченный в распоряжении присланном налоговой службой. Если платеж осуществляется произвольно, при отсутствии каких-либо постановлений, тогда ставят 0.

- ОКТМО. Здесь прописывается шифр, указанный плательщиком в платежном заявлении, установленный общепринятым классификатором.

- Основание платежа. В данной графе вписывается двухзначный шифр текущей платежки.

- Далее надо вписать дату проведения платежа по итогам года — ГД.00.2019, а если это аванс, то потребуется вписать буквы КВ (пример: КВ.11.2019).

- В строке «дата документа» вписывают последнее число для уплаты налога.

- Для оплаты квартального налога или долга, в графе ставится 0.

- В самой нижней строке упрощенки требуется вписать конкретный платеж, который нужно провести.

Для наглядного примера, ниже представлен образец платежного поручения по упрощенке за 2019 год:

Коды бюджетной классификации на 2007 год

Коды бюджетной классификации действующие в 2007 году, утверждены приказом Минфина России от 25 декабря 2006 г. №168н.

| НДФЛ | |

| Со всех доходов (по ставке 13%) | 18210102021011000110 |

| С дивидендов (по ставке 9%) | 18210102010011000110 |

| С доходов физических лиц, которые не являются налоговыми резидентами (по ставке 30%) | 18210102030011000110 |

| С выигрышей и призов в целях рекламы, материальной выгоды (по ставке 35%) | 18210102040011000110 |

| Для предпринимателей | 18210102022011000110 |

| ЕСН | |

| В федеральный бюджет | 18210201010011000110 |

| В Фонд социального страхования РФ | 18210201020071000110 |

| В Федеральный фонд обязательного медицинского страхования РФ | 18210201030081000110 |

| В территориальные фонды обязательного медицинского страхования РФ | 18210201040091000110 |

| Страховые взносы, зачисляемые в Пенсионный фонд РФ | |

| На выплату страховой части трудовой пенсии | 18210202010061000160 |

| На выплату страховой части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202030061000160 |

| На выплату накопительной части трудовой пенсии | 18210202020061000160 |

| На выплату накопительной части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202040061000160 |

| Налог на прибыль организаций | |

| В федеральный бюджет | 18210101011011000110 |

| В бюджеты субъектов РФ | 18210101012021000110 |

| Единый налог, взимаемый при упрощенной системе налогообложения (кроме минимального налога, зачисляемого во внебюджетные фонды) | |

| Налог, исчисленный с суммы доходов | 18210501010011000110 |

| Налог, исчисленный с разницы между доходами и расходами | 18210501020011000110 |

| Минимальный налог, зачисляемый во внебюджетные фонды | 18210501030011000110 |

| Упрощенный налог по патентной системе | 18210501040021000110 |

| ЕНВД | 18210502000021000110 |

| Налог на имущество организаций, если имущество не входит в Единую систему газоснабжения | 18210602010021000110 |

| Транспортный налог | |

| Для организаций | 18210604011021000110 |

| Для физических лиц | 18210604012021000110 |

| Налог на игорный бизнес | 18210605000021000110 |

| Водный налог | 18210703000011000110 |

| Земельный налог | |

| За земли, облагаемые по ставке 0,3 процента: | 18210606011031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606012041000110 |

| налог по землям межселенных территорий | 18210606013051000110 |

| налог по землям поселений | 18210606013101000110 |

| За земли, облагаемые по ставке 1,5 процента: | 18210606021031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606022041000110 |

| налог по землям межселенных территорий | 18210606023051000110 |

| налог по землям поселений | 18210606023101000110 |

| Налог на добычу полезных ископаемых | |

| Нефти | 18210701011011000110 |

| Природного газа | 18210701012011000110 |

| Газового конденсата | 18210701013011000110 |

| Общераспространенных полезных ископаемых | 18210701020011000110 |

| Прочих ископаемых | 18210701030011000110 |

| Сбор за пользование объектами животного мира и объектами водных биологических ресурсов | |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) | 18210704020011000110 |

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) | 18210704030011000110 |

| Единый сельскохозяйственный налог | 18210503000011000110 |

| Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 39310202050071000160 |

Предлагаем, ознакомится со справочником по ставкам рефинансирования, установленные Банком России. Или в этом разделе можно скачать и заполнить формы налоговой отчетности для последующей сдачи в налоговые органы и внебюджетные фонды.

Коды бюджетной классификации на 2021 год. Упрощенная система налогообложения

Как видим, рассчитать ставку бывает довольно сложно, особенно если Центробанк успел изменить ставку. Но заниматься такими подсчетами и тратить на это время совершенно необязательно. В сети представлены специальные сервисы в виде калькуляторов, позволяющих рассчитывать пеню онлайн.

Для этого нужно ввести сумму задолженности, показатели ставок рефинансирования (одной или нескольких, если показатель успел измениться), а также указать число дней просрочки выплаты.

Такой калькулятор можно найти, например, на сайте ФНС. Сервис размещен в разделе электронных услуг, категория так и называется — «Налоговый калькулятор». На этом веб-сайте есть также календарь, позволяющий уточнить сроки выплат налогов. Здесь же возможно создать платежное поручение и даже заплатить пени онлайн.

Пени считаются не санкцией, а обеспечительной мерой, призванной гарантировать своевременность исполнения обязательств финансового характера. Платежка по выплате пеней во многом схожа с документом для основного налогового платежа. Одинаково заполняются:

- статус плательщика;

- реквизиты получателя;

- администратор доходов.

Но есть и различия, одним из которых является КБК. Этот реквизит прописывается в платежке в поле 104. Для налоговых пеней имеется свой код, где с 14 по 17 разряд обозначается код подвида дохода. В данном случае это 2100. Эти цифры указывают на выплату пеней, поэтому сейчас в поле 110 не ставится код пеней ПЕ.

Плательщики пени по УСН доходы минус расходы указывают в платежной документации КБК 182 1 0500 110. Этот код тоже давно не изменялся.

Однако предприниматели на упрощенке с объектом доходы минус расходы платят еще минимальный налог, равный 1% доходов за налоговый период. Такой сбор взимается, когда годовой размер налога по УСН оказался ниже минимального уровня. По итогам года рассчитываются обе суммы, сравниваются между собой и выбирается максимальная для исчисления налога. КБК по нему такой же, как и по пеням, т.е. 182 1 0500 110.

Важно! Пени, образовавшиеся в 2011-2015 годах, перечислялись на КБК 182 1 0500 110. Пени по УСН возможно оплачивать через расчетный счет или путем зачета переплаты по другим налоговым платежам аналогичного уровня

Для этого составляется заявка на зачет переплаты, на исполнение которой налоговикам отводится 30-дневный срок

Пени по УСН возможно оплачивать через расчетный счет или путем зачета переплаты по другим налоговым платежам аналогичного уровня. Для этого составляется заявка на зачет переплаты, на исполнение которой налоговикам отводится 30-дневный срок.

Предприниматели на УСН уплачивают налог в 6% на весь доход либо 15% — на разницу между доходами и расходами. При просрочке налогового платежа за каждый день начисляются пени. Оплачивать их нужно отдельным платежным поручением, правильно заполняя все поля.

Особого внимания заслуживает указание КБК. Если хотя бы одна цифра в 20-значном коде указана неверно, платеж не пройдет, и пени будут начисляться дальше. Для разных видов УСН предусмотрены разные коды, поэтому правильность заполнения платежки нужно тщательно контролировать.

По упрощенной системе налогообложения перечисляются только квартальные авансовые платежи. Не смотря на то, что расчетные периоды учитывают налог нарастающим итогом с начала года. Всё равно нужно указывать в реквизите Налоговый период» только квартал. Дату документа заполняем только при уплате за 4 квартал и непременно после сдачи декларации за год. Если платим раньше, чем сдаем декларацию, ставим в этом поле ноль («0»).

Заполнение основных реквизитов бланка платежки по УСН

| № поля | Наименование реквизита | |

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | |

| 104 | Код бюджетной классификации (КБК) | 18210501021011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | |

| 109 | Дата документа | 0 (если уплачиваются авансовые платежи за 1кв., 2кв., 3кв.) ДД.ММ.ГГГГ- дата подписания декларации (платеж за 4 кв.) |

| 110 | Тип платежа | 0 (с 28 марта 2021 г. значение реквизита 110 не указывается) |

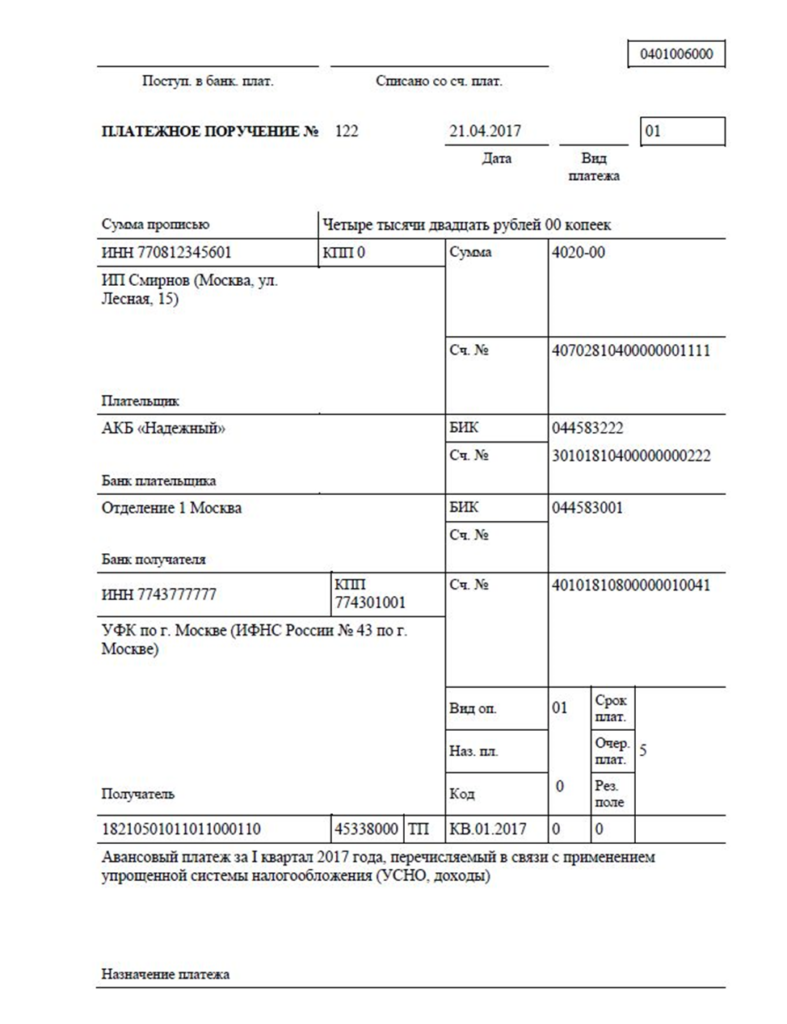

Авансовые платежи по налогу УСН доходы

Обратите внимание на заполнение поля “Налоговый период”. По налогу УСН налоговым периодом является год, а расчетными периодами первый квартал, полугодие и 9 месяцев, соответственно. Однако в реквизите “107” указывается не сам налоговый или расчетный период, а периодичность платежей, то есть как часто и регулярно налогоплательщик обязан их платить по законодательству о налогах и сборах

Для налога УСН этот показатель является кварталом, или конкретной датой

Однако в реквизите “107” указывается не сам налоговый или расчетный период, а периодичность платежей, то есть как часто и регулярно налогоплательщик обязан их платить по законодательству о налогах и сборах. Для налога УСН этот показатель является кварталом, или конкретной датой.

Перечисляемые самостоятельно и в установленный срок

За каждый квартал авансовый платеж перечисляется не позже 25 числа месяца, следующего за расчетным кварталом. Поэтому в ячейке № 107 указываем тот квартал, за который уплачиваем налог. Не ошибитесь с КБК. В таблице он указан правильно.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | |

| 109 | Дата документа | (если уплачиваются авансовые платежи за 1кв., 2кв., 3кв.) ДД.ММ.ГГГГ– дата подписания декларации (платеж за 4 кв.) |

| 110 | Тип платежа | (с 28 марта 2016 г. значение реквизита 110 не указывается) |

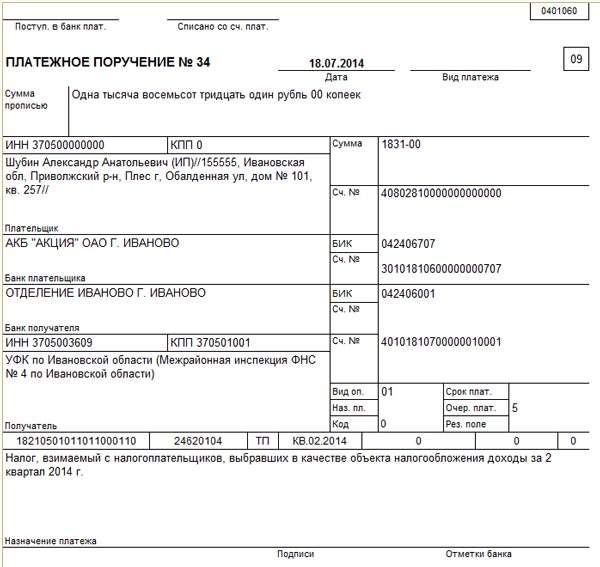

Образец платежного поручения по УСН доходы 2014 для ИП за полугодие

Образец платежного поручения по УСН доходы 2014 для ИП за полугодие

Задолженность по налогу уплачиваемая добровольно

Если вы перечисляете задолженность по налогу, которую обнаружили самостоятельно, следует обратить внимание на следующие моменты. По общему правилу, в показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа. Однако, в целях уменьшения суммы пени за просроченный платеж прошлых лет, не нужно указывать в этом поле квартал

Ставьте в реквизите “107” значение года, в декларацию которого вы внесли изменения. Если недоплатили авансовые платежи текущего года, тогда пишем квартал. Смотрим таблицу

Однако, в целях уменьшения суммы пени за просроченный платеж прошлых лет, не нужно указывать в этом поле квартал. Ставьте в реквизите “107” значение года, в декларацию которого вы внесли изменения. Если недоплатили авансовые платежи текущего года, тогда пишем квартал. Смотрим таблицу.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | ГД.00.2013; КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | |

| 109 | Дата документа | |

| 110 | Тип платежа | (с 28 марта 2016 г. значение реквизита 110 не указывается) |

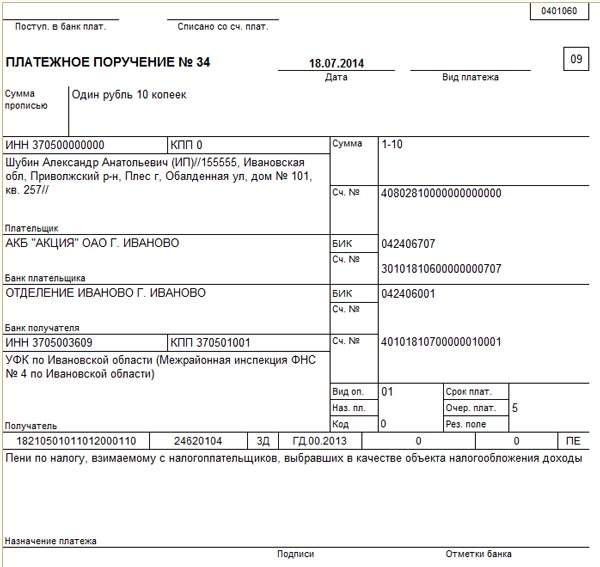

Добровольная уплата задолженности по налогу УСН доходы образец заполнения платежки 2014 для ИП

Добровольная уплата задолженности по налогу УСН доходы образец заполнения платежки 2014 для ИП

Задолженность по налогу по требованию ИФНС

При оформлении платежки на уплату задолженности по УСН доходы по требованию ИФНС изменяются значения некоторых реквизитов. Кроме того, если в требовании налоговый орган указал вам уникальный идентификатор платежа, его код следует написать в поле “22”.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | или 20-значный код УИН |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, установленная в требовании как срок уплаты ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования |

| 110 | Тип платежа | (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Образец платежки УСН доходы по требованию с УИН

Здесь значения всех реквизитов те же, что и в примере выше. Только вместо ноля (“0”) указываем УИН в ячейке “Код”. Если вам прислали заполненную квитанцию, возьмите цифры из поля “Индекс документа”.

Образец заполнения платежки задолженность по налогу УСН доходы 2014 по требованию с указанием УИН для ИП

Образец заполнения платежки задолженность по налогу УСН доходы 2014 по требованию с указанием УИН для ИП

Специфика уплаты ↑

Несмотря на общий порядок заполнения, есть некоторые отличия в реквизитах при оформлении поручения по авансовым платежам, оплате пени и штрафа.

По авансовому платежу

При заполнении строки «Налоговый период» стоит обратить внимание, что по налогам УСН период – это год, а расчетный период – квартал, полгода, 9 месяцев. Но в 107 пункте не нужно указывать сам период, а периодичность оплаты. То есть, отражается информация, как часто плательщик должен уплачивать налог в соответствии с законодательными актами

То есть, отражается информация, как часто плательщик должен уплачивать налог в соответствии с законодательными актами

Но в 107 пункте не нужно указывать сам период, а периодичность оплаты. То есть, отражается информация, как часто плательщик должен уплачивать налог в соответствии с законодательными актами.

Для налогов по упрощенке это квартал или конкретная дата. За квартал аванс должен быть перечислен до 25 числа месяца, следующего за отчетным периодом. А значит, и указывать следует квартал, за который уплачено сумму налога.

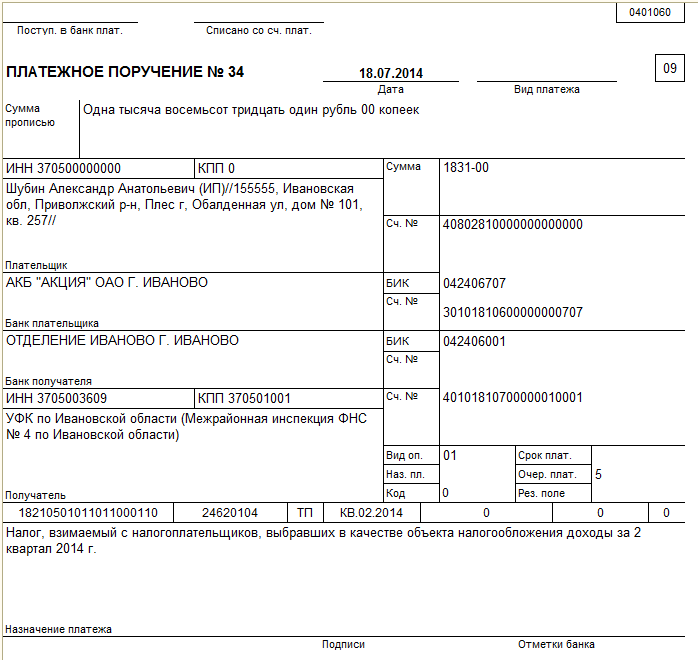

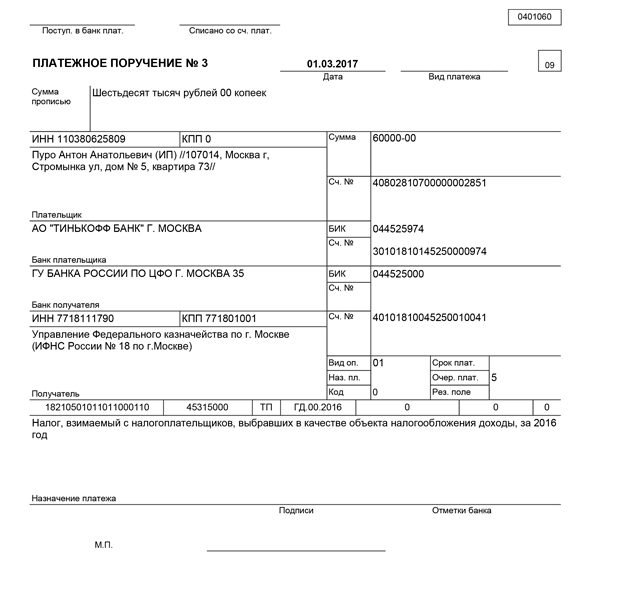

Фото: образец платежного поручения 1

Пеня

При перечислении пени по налогам за прошлые года, стоит указать налоговый период (год). Если пеня по авансу текущего года, то вписывают квартал.

Зачастую плательщики не спешат уплатить пеню в текущем году. Если уплата производится на добровольных началах, то не будет считаться ошибочным указание в «Основании платежей» показателя ТП.

Но при задолженностях рекомендуется вносить аббревиатуру ЗД (пункт 106).

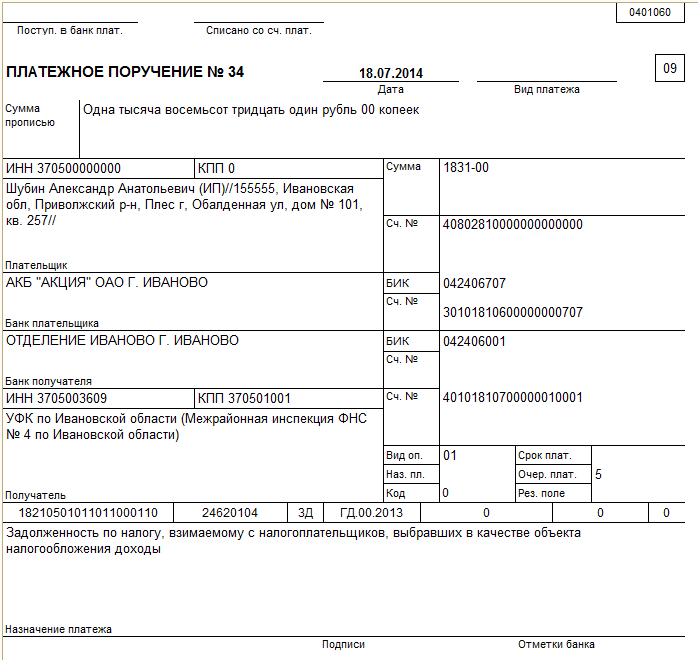

Фото: образец платежного поручения 2

При уплате задолженностей по пени (налог УСН «доходы») обратите внимание на заполнение графы «Код» в платежном поручении. Фото: образец платежного поручения 3. Фото: образец платежного поручения 3

Фото: образец платежного поручения 3

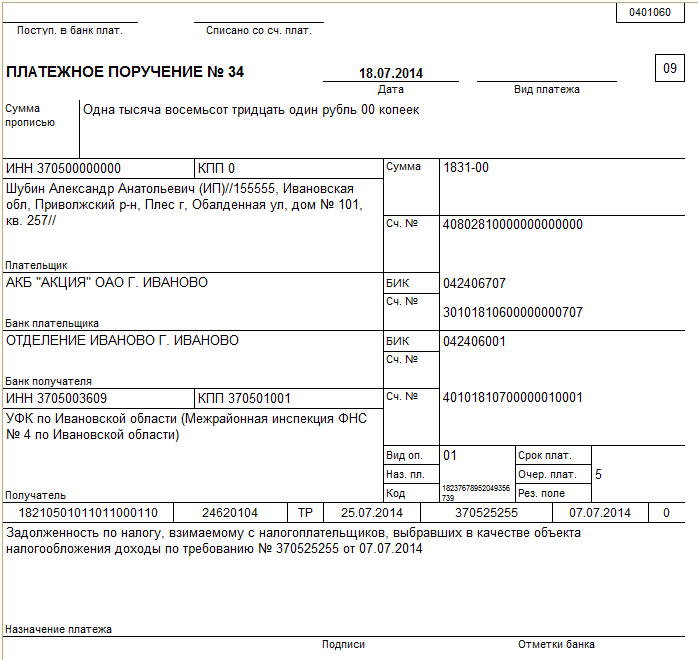

При требовании ИФНС по уплате пени, следует ориентироваться на следующий образец оформления платежного поручения.

Фото: образец платежного поручения 4

Штраф

При неуплате или неполной уплате налогов УСН будет начислено штраф, но только по требованиям налогового органа.

Если требование есть, то найдите в нем код УИН. При отсутствии такой информации стоит ориентироваться на такой пример заполнения поручения:

Фото: образец платежного поручения 5

Если код УИН указан, то нужно переписать это значение в графу 22. Показатель может отражаться буквенно-цифровым обозначением.

Фото: образец платежного поручения 6

Задолженность по налогу

Есть некоторые особенности при заполнении бланка платежного поручения при возникновении задолженностей.

Какие ограничения действуют для ИП на УСН узнайте из статьи: УСН ограничения.

Что это — учет материалов при УСН Доходы минус расходы, .

О покупке основного средства при УСН, .

Выбор реквизитов будет зависеть от того, добровольно ли вносится платеж или по требованиям.

По требованию ИФНС

Оформляя платежный документ по уплате задолженностей УСН по требованиям ИФНС, стоит изменить некоторые реквизиты.

Помимо того, если налоговой структурой указано УИН платежей, то это значение нужно вписать в строку 22. При отсутствии УИН:

Фото: образец платежного поручения 7

Уплачиваемая добровольно

При перечислении задолженности, что была обнаружена самостоятельно, обратите внимание на такие нюансы. В соответствии с общими правилами, при отражении налогового периода нужно указывать тот период, за который перечисляются средства или вносится доплата налогов. В соответствии с общими правилами, при отражении налогового периода нужно указывать тот период, за который перечисляются средства или вносится доплата налогов

В соответствии с общими правилами, при отражении налогового периода нужно указывать тот период, за который перечисляются средства или вносится доплата налогов.

Но при уменьшении сумм пени за просроченные платежи предыдущих лет не понадобится вписывать в этом пункте квартал. В графе 107 укажите год, в котором было внесено изменения в декларацию.

Видео: когда применять новые формы для УСН

Такие примеры подготовки платежного поручения для ИП на УСН (доходы) в 2019 году помогут правильно вписать все данные с гарантией того, что банк проведет перечисление средств получателю. Удачи в подготовке поручения.

Предыдущая статья: Расчет УСН Следующая статья: Расчет дивидендов при УСН

Авансовые платежи по налогу УСН доходы

Обратите внимание на заполнение поля «Налоговый период». По налогу УСН налоговым периодом является год, а расчетными периодами первый квартал, полугодие и 9 месяцев, соответственно

Однако в реквизите «107» указывается не сам налоговый или расчетный период, а периодичность платежей, то есть как часто и регулярно налогоплательщик обязан их платить по законодательству о налогах и сборах. Для налога УСН этот показатель является кварталом, или конкретной датой.

Перечисляемые самостоятельно и в установленный срок

За каждый квартал авансовый платеж перечисляется не позже 25 числа месяца, следующего за расчетным кварталом. Поэтому в ячейке № 107 указываем тот квартал, за который уплачиваем налог. Не ошибитесь с КБК. В таблице он указан правильно.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | |

| 104 | 18210501011011000110 | |

| 105 | ОКТМО | |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | |

| 109 | Дата документа |

(если уплачиваются авансовые платежи за 1кв., 2кв., 3кв.) ДД.ММ.ГГГГ — дата подписания декларации (платеж за 4 кв.) |

| 110 | Тип платежа |

Скачать образец в формате Word или Excel

Задолженность по налогу уплачиваемая добровольно

Если вы перечисляете задолженность по налогу, которую обнаружили самостоятельно, следует обратить внимание на следующие моменты. По общему правилу, в показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа

Однако, в целях уменьшения суммы пени за просроченный платеж прошлых лет, не нужно указывать в этом поле квартал. Ставьте в реквизите «107» значение года, в декларацию которого вы внесли изменения. Если недоплатили авансовые платежи текущего года, тогда пишем квартал. Смотрим таблицу.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | |

| 108 | Номер документа | |

| 109 | Дата документа | |

| 110 | Тип платежа | (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплатаналогу УСН

Добровольная уплатаналогу УСН

Скачать в формате или

Задолженность по налогу по требованию ИФНС

При оформлении платежки на уплату задолженности по УСН доходы по требованию ИФНС изменяются значения некоторых реквизитов. Кроме того, если в требовании налоговый орган указал вам уникальный идентификатор платежа, его код следует написать в поле «22».

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | или 20-значный код УИН |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, установленная в требовании как срок уплаты ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования |

| 110 | Тип платежа | (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Скачать в формате или

Образец платежки УСН доходы по требованию с УИН

Здесь значения всех реквизитов те же, что и в примере выше. Только вместо ноля («0») указываем УИН в ячейке «Код». Если вам прислали заполненную квитанцию, возьмите цифры из поля «Индекс документа».

Скачать в формате или

Как оплатить авансовые платежи (налог) по УСН

Авансовые платежи (налог) по УСН можно оплатить наличными по квитанции в любом отделении Сбербанка, через интернет на сайте налоговой или с расчётного счёта.

Как оплатить налог по УСН через интернет

- Перейдите на сайт .

- Укажите Налогоплательщик — Индивидуальный предприниматель, Расчётный документ — Платёжный документ и нажмите Далее.

- Укажите КБК 18210501011011000110 (для УСН доходы), остальные поля определятся автоматически.

- В строке Адрес объекта налогообложения укажите ваш адрес по месту жительства.

- В реквизитах укажите следующие данные:

- Статус лица 09 — Индивидуальный предприниматель.

- Основание платежа ТП — Платежи текущего года.

- Налоговый период — Квартальные платежи, далее квартал, 2019 (для оплаты авансовых платежей по УСН) или Годовые платежи, 2019 (для оплаты налога по УСН).

- Укажите сумму к уплате.

- Укажите вашу фамилию, имя, отчёство и ИНН. В строке Адрес места жительства поставьте галочку (совпадает с адресом объекта налогообложения).

- Укажите Наличный расчёт для оплаты по квитанции через отделение Сбербанка или Безналичный расчёт для оплаты через интернет.

Внимание! Оплатить авансовые платежи (налог) по УСН можно только с личной карты или с вашего личного счёта.

Как заполнить платёжное поручение

Для оплаты авансовых платежей и налога по УСН с расчётного счёта укажите в платёжном поручении следующие реквизиты:

- Статус плательщика — 09

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код КБК

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период

- Очередность платежа — 5

- Код — 0

- Поля 108, 109, 110

- Назначение платежа

- В поле Статус плательщика укажите 09 — индивидуальный предприниматель.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой.

- В поле 104 укажите код КБК 18210501011011000110 (для УСН доходы).

- В поле 105 укажите ваш код ОКТМО (код муниципального образования).

- В поле Основание платежа укажите ТП.

- В поле Налоговый период укажите:

- КВ.01.2019 — для оплаты авансового платежа по УСН за 1 квартал,

- ГД.00.2019 — для оплаты налога по УСН за год.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108, 110 укажите 0. В поле 109 (дата документа) укажите:

- 0 — при уплате авансового платежа по УСН или налога по УСН до подачи декларации,

- дату декларации по УСН — при уплате налога по УСН после подачи декларации.

- В назначении платежа укажите:

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 1 квартал 2019 г. — при уплате авансового платежа по УСН за 1 квартал,

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 2019 г. — при уплате налога по УСН за год.

Внимание! Перед отправкой платежа всегда проверяйте реквизиты вашей налоговой инспекции.

Нюансы

| Заполнение платёжки на основании требования от ИФНС | |

|---|---|

| Поле | Что указать |

| 106 «Основание платежа» | Значение должно быть – «ТР». То есть происходит погашение долга на основании полученного от налогового органа требования. |

| 107 «Показатель налогового периода» | Приводят крайний срок уплаты, установленный в пришедшем из ИФНС требовании об уплате налогов, сборов, взносов.Формат заполнения этого поля должен быть строго таким:«ДД.ММ.ГГГГ»К примеру, если речь идет об опоздавшем авансовом платеже по налогу за 2-й квартал 2017 года, то поле 107 должно быть таким:КВ.02.2017 |

| 108 «Номер документа» | Номер требования об уплате налога, страхового взноса, сбора (без промежуточных знаков). В остальных случаях данное поле вообще не заполняют. |

| 109 «Дата документа» | В это поле переносят дату требования налогового органа об уплате налога, страхового взноса, сбора. Она размещена рядом с номером требования.В остальных случаях при добровольном отчислении текущих платежей указывают дату подписания налоговой отчётности (декларации). |

В поле 106 «Основание платежа» проставьте именно «ЗД» если по своей воле погашаете задолженности по истекшим налоговым периодам, но при этом требования от ИФНС на уплату налога (сбора, страхового взноса) не поступали.

О порядке оплаты

Поставщики выписывают платёжные требования-поручения только после того, как продукция была фактически отгружена или услуга выполнена с использованием стандартизированного бланка (составляется в количестве трёх экземпляров).

Инициатива при расчётах обычно исходит от поставщика, потому только с согласия покупателя может быть произведена оплата документов. Именно с этой целью сами поручения проходят специальную регистрацию в журнале учёта и передаются банком плательщику под расписку для акцепта.

Для удостоверения документа используются подписи лиц, которые наделены соответствующими полномочиями для распоряжения банковским счётом.

Организация приобретает статус налогоплательщика сразу после того, как проходит государственную регистрацию. После этого ей и присваивают код, который применяется при осуществлении переводов. Ежегодно вводятся новые правила, связанные с и их заполнением.

При этом на практически не влияет расчётный период. Уникальные идентификаторы платежа вводятся для того чтобы:

- Оплатить конкретную сумму по её назначению.

- Органы статистики могли собирать требуемую информацию.

- Упорядочить процесс перевода взносов.

Есть несколько ситуаций, когда в этом номере нет необходимости :

- при перечислениях в бюджет;

- когда физическое лицо уплачивает имущественный налог;

- добровольные уплаты налога со стороны юридических лиц либо индивидуальных предпринимателей.