В чем отличие окопф и окфс: что это вообще такое?

Содержание:

Виды акционерных обществ

Как не трудно заметить, в основу приведенных определений положены разные критерии: в первом определении — количество (состав) участников, а во втором — наличие или отсутствие права на свободное отчуждение акций их владельцами.

Отсутствие логической связи между приведенными определениями видов акционерных обществ, нерешенность этого вопроса говорят о значительном уровне условности деления акционерных обществ на указанные два вида, отсутствии прочной основы, фундамента для такого деления.

Если считать основными различиями между видами акционерных обществ наличие права на свободное отчуждение акций и число акционеров, то логично было бы дать им следующие определения:

- открытое акционерное общество (ОАО) – это акционерное общество, акции которого распределяются среди заранее неизвестного круга лиц, которые могут отчуждать принадлежащие им акции без согласия других его членов;

- закрытое акционерное общество (ЗАО) – это акционерное общество, акции которого распределяются среди учредителей или заранее известного ограниченного круга лиц, которые не могут отчуждать принадлежащие им акции нечленам данного общества без согласия других его членов. Процедура такого «согласия» обычно сводится к тому, что в течение установленного периода времени акционеры данного общества имеют преимущественное по сравнению с другими, не состоящими в обществе лицами, право на приобретение реализуемых акций.

Юридическая практика решает вопрос о виде акционерного общества путем установления в законе числа акционеров, превышение которых обязывает последнее перерегистрироваться в открытое акционерное общество.

Характеристика ОАО

Открытое акционерное общество — это организационная форма, которая образовывает капитал с помощью выпуска акций. Она представляет собой ценную бумагу, которая позволяет определить вклад каждого участника в создание компании, а также долю получаемой прибыли. Ее называют девиденд. Акции выпускаются в свободную реализацию на рынке ценных бумаг. Они в свою очередь также определяют доход и убытки. Для чего еще нужны акции?

- позволяют получить необходимые средства для организации и ведения деятельности фирмы;

- определяют вклад всех акционеров и проценты прибыли, соответствующие вкладу;

- определяют риски. В случае краха каждый акционер теряет только акцию;

- акции предоставляют право голоса на акционерных собраниях.

Акционеры могут свободно располагать этими акциями, например, дарить, продавать и т д. Можно продавать акции третьим лицам. Вся информация о деятельности таких предприятий должна быть известна широким кругам населения. ОАО отличается тем, что до регистрации фирмы можно не вносить всю полную уставного капитала. Учредительный капитал не может быть менее тысячи МРОТ, само число акционеров не ограничивается определенной цифрой.

ОАО может осуществлять деятельность, не запрещенную законом в различных сферах. Обычно раз в год осуществляется собрание акционеров. Для управления деятельностью компания нанимает директора или же нескольких директоров. Они создают так называемый коллегиальный орган.

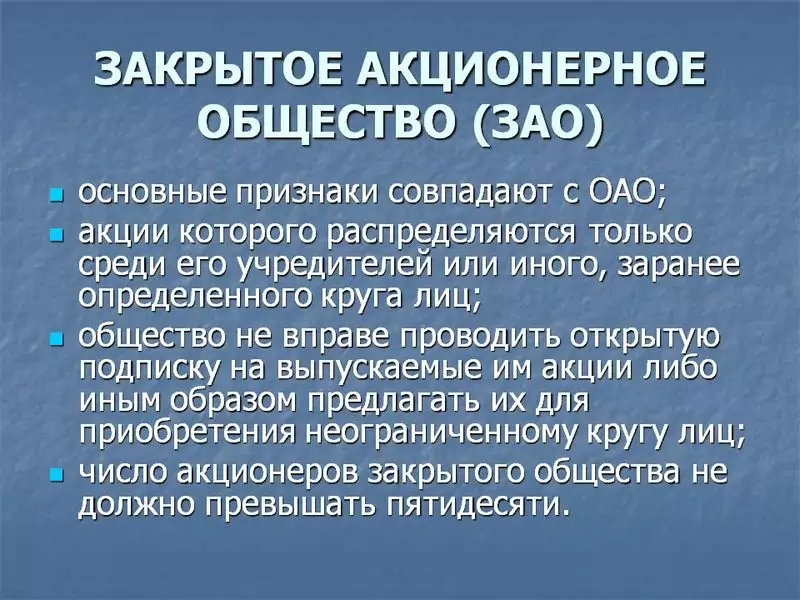

Характеристика ЗАО

Закрытое акционерное общество (ЗАО) – это акционерное общество, акции которого распределяются только среди его учредителей или иного, заранее определенного круга лиц.

Закрытое акционерное общество, создается, с целью получения прибыли и может заниматься любой не запрещенной законом деятельностью. При этом, для определенных видов деятельности необходимо получение специального разрешения (лицензии). Срок деятельности — не ограничен, если иное не установлено Уставом Общества.

Особенности ЗАО:

- уставный капитал этого предприятия разделён на несколько частей;

- доля каждого участника подтверждает его обязательственные права по отношению к обществу;

- акции такого предприятия могут распределяться только между участниками;

- акционеры несут убытки только в пределах стоимости своих акций;

- отчуждать право собственности на свои акции постороннему лицу акционеры могут, получив письменное согласие других акционеров;

- акционерами такого общества могут быть как граждане, так и другие предприятия;

- число акционеров не может превышать 30.

ОКОПФ

ОКОПФ является классификатором, который существует наравне с ОКФС. С его помощью также собираются статистические сведения для анализа. ОКОПФ позволяет присваивать компаниям код организационно правовой формы.

По структуре ОКОПФ включает в себя 2 раздела, первый обозначает в какую группу по формам входит организации, а второй указывает на номер внутри самой группы. В эту же структуру включен алгоритм сбора.

При этом, в классификаторе предусмотрено приложение с расшифровкой, а сами коды представлены в алфавитном порядке.

ОКФС относится к классификаторам, которые регламентируют форму собственности. Все формы собственности разделены на категории, в том числе по государственному уровню и участию иностранных организаций.

Код используется для ряда операций, в том числе для ежегодного предоставления данных, поэтому он обязательно должен быть в наличии у предпринимателя. Если он был утерян, то его можно снова получить в органах госстатистики, в том числе и через интернет-портал.

Скачать ОКФС

Объектами классификации ОКФС являются формы собственности, установленные Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, а также федеральными законами.Коды ОКФС представлены двумя символами.

Общероссийский классификатор форм собственности входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации (ЕСКК) Российской Федерации.

Каждая позиция в классификаторе содержит:

- двухразрядный цифровой код;

- наименование формы собственности;

- алгоритм сбора.

Назначение: ОКФС используется в статистике, налогообложении и экономике, применяется в задачах по прогнозированию социально-экономических процессов, проведению автоматизированно обработки социальной информации и др.

Во всех файлах содержание документа одинаковое. Выберите тот формат, который будет удобен вам для просмотра на вашем компьютере.

MS Word 2007, 28 Кб — СКАЧАТЬ ОКФС (Word)

MS Word 2003, 97 Кб — СКАЧАТЬ ОКФС (Word)

PDF, 293Кб — СКАЧАТЬ ОКФС (pdf)

Общероссийский классификатор форм собственности (далее — ОКФС) входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации (далее — ЕСКК) Российской Федерации.

ОКФС разработан в соответствии с Гражданским Кодексом Российской Федерации и федеральными законами с учетом практического использования Классификатора форм собственности (КФС), утвержденного постановлением Госкомстата России от 20 апреля 1993 г. № 47.

ОКФС предназначен для:

- формирования информационных ресурсов, регистров, реестров и кадастров, содержащих сведения о субъектах гражданского права;

- решения аналитических задач в области статистики, в системе налогообложения и других сферах экономики, связанных с управлением и распоряжением имуществом;

- обеспечения совместимости информационных систем, проведения автоматизированной обработки технико-экономической и социальной информации;

- анализа и прогнозирования социально-экономических процессов, разработки рекомендаций по регулированию экономики.

Объектами классификации ОКФС являются формы собственности, установленные Конституцией Российской Федерации, Гражданским Кодексом Российской Федерации, а также следующими федеральными законами:

- «Об иностранных инвестициях в РСФСР» от 4 июля 1991 г.;

- «О потребительской кооперации в Российской Федерации» от 19 июня 1992 г.;

- «Об общественных объединениях» от 19 мая 1995 г. № 82-ФЗ;

- «О благотворительной деятельности и благотворительных организациях» от 11 августа 1995 г. № 135-ФЗ;

- «О профессиональных союзах, их правах и гарантиях деятельности» от 12 января 1996 г. № 10-ФЗ;

- «О внесении изменений и дополнений в Закон Российской Федерации «О потребительской кооперации в Российской Федерации» от 11 июля 1997 г. № 97-ФЗ;

- «О свободе совести и о религиозных объединениях» от 26 сентября 1997 г. № 125-ФЗ;

- «О внесении изменений и дополнений в Федеральный закон «Об общественных объединениях» от 19 июля 1998 г. № 112-ФЗ.

Под формой собственности понимаются законодательно урегулированные имущественные отношения, характеризующие закрепление имущества за определенным собственником на праве собственности.

Собственниками имущества могут быть граждане и юридические лица, а также Российская Федерация, субъекты Российской Федерации — республики, края, области, города федерального значения, автономная область, автономные округа, городские и сельские поселения и другие муниципальные образования.

В Российской Федерации признаются частная, государственная, муниципальная и иные формы собственности. С учетом изложенного в ОКФС формы собственности классифицируются в зависимости от типа собственника.

Например, имущество, принадлежащее на праве собственности Российской Федерации, является федеральной собственностью; имущество, принадлежащее на праве собственности муниципальному образованию, является муниципальной собственностью и т.п. В целях сохранения преемственности с кодами широко внедренного в сфере экономики КФС, отменяемого с введением в действие настоящего классификатора, в ОКФС сохранены кодовые обозначения форм собственности, ранее использованные в КФС.

К позициям ОКФС даны соответствующие пояснения. Для удобства использования данного классификатора в практических целях позиции ОКФС приведены в алфавитном порядке и в порядке возрастания кодов. Ведение ОКФС осуществляет ГМЦ Госкомстата России во взаимодействии с ВНИИКИ Госстандарта России.

Какие бывают юридические лица

Данный субъект правовых отношений можно классифицировать следующим образом:

1. По форме собственности:

- государственные;

- частные.

2. По составу участников:

- организации, учреждённые только юридическими лицами;

- унитарные (государственные) организации;

- остальные субъекты гражданского права.

3. По цели деятельности:

- некоммерческими признаны организации, не ведущие предпринимательскую деятельность;

- коммерческие – предприятия, созданные с целью получения материальной выгоды от своей деятельности и распределения её между учредителями.

Некоммерческие организации

Организации, созданные для проведения просветительной, религиозной, благотворительной или другой деятельности, которая не имеет цели получения дохода. Такими организациями являются:

- благотворительный фонд;

- профессиональные союзы;

- ТСЖ;

- церкви;

- адвокатские сообщества;

- политические партии.

Коммерческие организации

Предприятия, приносящие доход своим учредителям, которые регистрируются в качестве:

- Общества с ограниченной ответственностью. Участники ООО не отвечают лично по правовым обязательствам юридического лица и не несут материальной ответственности за деятельность организации.

- Акционерное общество. Отличается тем, что уставной капитал разделён на количество акций, которые можно продать. Контрольным пакетом является 50 % и 1 акция.

- Публичное акционерное общество. Открытое акционерное общество имеет право продавать свои акции на торгах, биржах и других подобных структурах. Особенностью ПАО является наличие неограниченного количества акционеров. Если наступает банкротства ПАО по вине акционеров или лиц, имеющих право давать обязательные указания, определять действия юридического лица, то на них при недостаточном имуществе общества будет возложена субсидированная ответственность по обязательствам ПАО.

- Хозяйственное общество. Данный вид юридического лица занимается производством и оказанием услуг. Может иметь одного владельца или несколько. Прибыль распределяется пропорционально размеру доли капитала участника.

- Полное товарищество. В случае регистрации в такой форме участникам придётся нести полную ответственность по обязанностям организации своим личным имуществом.

- Коммандитное товарищество. Обладает составным капиталом, который складывается из капиталов основателей и вкладчиков (коммандитистов). Причём полные товарищи занимаются коммерческой деятельностью и в полном размере отвечают личным имуществом. А размер ответственности вкладчиков напрямую зависит от размера их вклада в товарищество.

- Производственный кооператив создаётся гражданами, объединившихся по собственному желанию, в количестве не менее 5 человек, и занимаются производством, переработкой и реализацией продукции. Имущество представлено паевыми взносами и неделимым фондом. Члены объединения несут субсидированную ответственность, предусмотренную уставом кооператива.

ОКФС — Общероссийский классификатор форм собственности

Введение к классификатору ОКФС

Общероссийский классификатор форм собственности (ОКФС) входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации (ЕСКК) Российской Федерации.

ОКФС разработан в соответствии с Гражданским кодексом Российской Федерации и федеральными законами, с учетом практического использования Классификатора форм собственности (КФС), утвержденного постановлением Госкомстата России от 20 апреля 1993 г N 47.

ОКФС предназначен для:

формирования информационных ресурсов, регистров, реестров и кадастров, содержащих сведения о субъектах гражданского права;

— решения аналитических задач в области статистики, в системе налогообложения и других сферах экономики, связанных с управлением и распоряжением имуществом;

— обеспечения совместимости информационных систем, проведения автоматизированной обработки технико-экономической и социальной информации;

— анализа и прогнозирования социально-экономических процессов, разработки рекомендаций по регулированию экономики.

Объектами классификации ОКФС являются формы собственности, установленные Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, а также следующими федеральными законами:

«Об иностранных инвестициях в РСФСР» от 4 июня 1991г.,

«О потребительской кооперации в Российской Федерации» от 19 июня 1992г.,

«Об общественных объединениях» от 19 мая 1995г. N 82-ФЗ,

«О благотворительной деятельности и благотворительных организациях» от 11 августа 1995г. N 135-ФЗ,

«О профессиональных союзах, их правах и гарантиях деятельности» от 12 января 1996г. N 10-ФЗ,

«О внесении изменений и дополнений в Закон Российской Федерации»

«О потребительской кооперации в Российской Федерации» от 11 июля 1997г. N 97-ФЗ,

«О свободе совести и о религиозных объединениях» от 26 сентября 1997г. N 125-ФЗ.

«О внесении изменений и дополнений в Федеральный закон «Об общественных объединениях» от 19 июля 1998г. N 112-ФЗ.

Издание официальное

Под формой собственности понимаются законодательно урегулированные имущественные отношения, характеризующие закрепление имущества за определенным собственником на праве собственности.

Собственниками имущества могут быть граждане и юридические лица, а также Российская Федерация, субъекты Российской Федерации — республики, края, области, города федерального значения, автономная область, автономные округа, городские и сельские поселения и другие муниципальные образования.

В Российской Федерации признаются частная, государственная, муниципальная и иные формы собственности.

С учетом изложенного в ОКФС формы собственности классифицируются в зависимости от типа собственника.

Например, имущество, принадлежащее на праве собственности Российской Федерации, является федеральной собственностью; имущество, принадлежащее на праве собственности муниципальному образованию, является муниципальной собственностью и т.п.

В классификаторе принята следующая форма записи позиций:

|

Код |

Наименование |

Алгоритм сбора |

Каждая позиция в классификаторе содержит:

— двухразрядный цифровой код;

— наименование формы собственности;

— алгоритм сбора.

В целях сохранения преемственности с кодами широко внедренного в сфере экономики КФС, отменяемого с введением в действие настоящего классификатора, в ОКФС сохранены кодовые обозначения форм собственности, ранее использованные в КФС.

Для раскрытия содержания понятий некоторых форм собственности (группировочных позиций) в классификаторе приведены алгоритмы сбора, каждый из которых представляет собой сумму кодов позиций, входящих в данную форму собственности.

Пример построения позиции ОКФС:

|

11 |

Государственная собственность |

12+13 |

где 11 — код государственной собственности;

Государственная собственность — наименование классификационной группировки;

12+13 — алгоритм сбора государственной собственности, состоящей из федеральной собственности (код 12) и собственности субъектов Российской Федерации (код 13).

В ОКФС введены позиции форм собственности, «Смешанная российская собственность», «Смешанная иностранная собственность», «Собственность с совместным российским и иностранным участием», не установленные законодательством, но необходимые для обработки статистической информации.

К позициям ОКФС в приложении А даны соответствующие пояснения.

Для удобства использования данного классификатора в практических целях позиции ОКФС приведены в алфавитном порядке в приложении Б и в порядке возрастания кодов в приложении В.

Ведение ОКФС осуществляет ГМЦ Госкомстата России во взаимодействии с ВНИИКИ Госстандарта России.

Организационно-правовая форма и законодательство России

Организационно-правовые формы юридического лица – это формы деятельности, которые закреплены непосредственно законодательством страны и определяют права, обязанности и порядок распоряжения активами юридического лица.

Применяемая в России система организационно-правовых форм отражена в Гражданском кодексе РФ, а также в вытекающих из него нормативных актах. Каждая организационно-правовая форма организаций предполагает конкретный перечень обязательств, устанавливает право сделок от лица организации, задает управленческую структуру и прочие элементы функционирования предприятий.

Что такое ОКФС и для чего применяется

Что такое ОКФС? Большинство коммерческих организаций и государственных учреждений владеют имуществом. Чаще всего это недвижимость, транспорт и средства производства. Чтобы контролировать собственность компаний и следить за уплатой налогов, собирать статистические данные и оценивать рынок, создан общероссийский классификатор форм собственности или, проще говоря, ОКФС. Законодательная база этой классификации представлена в ГК РФ.

Объектами классификации являются формы собственности организации:

- государственная;

- муниципальная;

- частная;

- иностранная;

- крестьянских хозяйств;

- религиозных организаций.

Для каждого вида владения — отдельный код формы собственности по ОКФС. Использование позволяет оценивать структуру рынка и собирать статистические данные. Например, комитет статистики может собрать информацию и выяснить, какой вид собственности преобладает в сельском хозяйстве — частный или государственный. На основе этих данных правительство страны может разработать план поддержки малых крестьянских хозяйств или приватизации.

Коды ОКФС используются для сбора статистических данных о формах собственности

Что включает

Такой код индивидуального предпринимателя или юридического лица состоит ил двух цифр, которыми обозначаются разные формы владения. Зная код или воспользовавшись специальным классификатором, можно узнать некоторые данные о компании.

Аналогичную информацию отображает ОКОПФ — классификатор форм собственности. Оно показывает кто владеет компанией — государство, ИП, ООО или КФХ. ОКОПФ и ОКФС не следует путать.

Когда и кем присваивается код

Определять значение самостоятельно не нужно — организация получает его во время регистрации в отделении государственной службы статистики. Многие предприниматели не уделяют ему внимания. Действительно, это значение требуется не так часто, но иногда необходимо при заполнении документов.

Служба статистики присваивает ОКФС ООО автоматически при регистрации организации. Писать заявлений с просьбой присвоить это значение или заполнять формы не требуется. Процедура не представляет никакой сложности.

Где найти ОКФС

Как узнать ОКФС? Самый удобный способ — воспользоваться специальным онлайн-классификатором. Принцип их работы очень прост. Достаточно ввести номер в специальное поле и можно будет узнать значение любого кода. Доступны и обратные операции: зная форму собственности (частная, муниципальная и т.д.) можно узнать её код. Лучший классификатор — classifikators.ru.

Индивидуальный предприниматель – “минусы”

-

В соответствии со статьей 24 Гражданского кодекса РФ (далее – ГК) гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание. Требования кредиторов индивидуального предпринимателя в случае признания его банкротом удовлетворяются за счет принадлежащего ему имущества в порядке и в очередности, которые предусмотрены законом о несостоятельности (банкротстве) – п. 3 ст. 25 ГК РФ. То есть по всем долгам Вашего бизнеса Вы будете отвечать своим же имуществом и недостаток средств например в кассе не является причиной “погашения” долга.

Бытует мнение о том,что если ИП не занимается ничем противозаокнным, то и опасаться вроде бы никаких кредиоров не надо. Не соглашусь с таким мнением, поскольку не смотря на провозглашение из всех СМИ лояльности к малому и среднему бизнесу со стороны Родины (то бишь его контрльных и надзорных рганов) на практике никакой лояльност автор, к сожалению, не видит – хотя бы раз в 3 года к вам придет плановая проверка или проверка из ФНС, ФСС или Пенсионного фонда РФ, результатом которых могжет стать вынесение постанвления о привлечнии к налоговой или административной ответственности на кругленькю сумму.

Существует запрет на занятие ИП следующими видами деятельности:

-

производство и продажа алкогольной продукции для ИП. Поставки и (или) розничная продажа алкогольной продукции осуществляются только организациями при наличии соответствующих лицензий – п. 1 ст. 16 ФЗ “О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции” № 171- ФЗ, то есть только юридическое лицо имеет право на поставку и реализацию алкогольной продукции;

-

производство и продажа оружия, боеприпасов, военной техники;

-

производство и продажа пиротехники IV и V классов опасности;

-

разработка, производство, испытание и ремонт авиационной техники;

-

проведение экспертизы промышленной безопасности;

-

банковская деятельность;

-

управление активами на рынках ценных бумаг;

-

организация и проведение азартных игр;

-

частная охранная деятельность;

-

продажа электроэнергии;

-

производство лекарственных средств.

ИП не может учесть убытки прошлых лет при расчете (НДФЛ) при работе по общей системе налогообложения (ОСН) – ч. 2 ст. 227 Налогового кодекса РФ, то есть убытки прошлых лет не могут повлиять на перерасчет и соответственно уменьшение налога на доходы физических лиц.

ИП обязан платить фиксированные взносы во внебюджетные фонды (в 2011 году 16 159,56 рублей (исходя из МРОТ 4330 рублей)) независимо от того, ведет он деятельность или нет. Обязанность по уплате взносов прекращается только в случае официального прекращения предпринимательской деятельности.

Если ИП не имеет своей печати, то представительство ИП возможно только на основании нотариально заверенной – ГК РФ. Если Вы планируете вести Ваши дела через посредников или представителей, советуем сразу запастись нотариально заверенной доверенностью на это лицо, что, несомненно, повлечет за собой материальные расходы на услуги нотариуса.

ИП ограничено . В случае вхождения инвестора в состав учредителей, потребуется создание юридического лица. Другой вариант – если бизнес планируют вести несколько компаньонов, которые вкладывают равные деньги в бизнес, а этот бизнес будет вестись через ИП, то (как показывает практика) в поределенный момент компаньоны перестают друг дурга понимать и вот в этот момент поделить все “по честному” бывает уже крайне проблематично.

Отсутствие возможности продать бизнес. Вы не можете целиком продать свой бизнес, так как ваше предприятие носит Ваше , зарегистрировано на Вас, Вы платите налоги от своего имени и т.д. Вы можете лишь продать определенное имущество, но не свои права и обязанности на ИП.

Если лицо является ИП, то на него не распространяются гарантии о вкладах в банках РФ, предусмотренные ФЗ “О страховании вкладов физических лиц в банках РФ”, в том случае, если такие счета (вклады) открыты для осуществления предпринимательской деятельности (ст. 5).

Что такое ОПФ

Прежде чем заполнять графу с указанием организационно-правовой формой в бланках Сбербанка, необходимо разобраться с самой формулировкой. ОПФ обозначает форму ведения бизнеса того или иного хозяйствующего объекта, его правовое положение. Понятие отражает каким способом объект хозяйствования был создан, работает, а также владеет и использует свои материальные и финансовые активы, т.е. какие цели преследует в своей деятельности. Помимо этого, форма включает порядок взаимоотношений учредителей предприятия, их статус к имуществу юрлица.

Аббревиатура ОПФ всегда указывается вместе с названием предприятия. Зная ОПФ организации, можно сразу получить информацию не только о ее названии, но и какой деятельностью она занимается.

ОКФС индивидуального предпринимателя как один из кодов классификатора

ОКФС указывает на форму собственности лица или организации, которому выдан этот код. Используется в сфере налогообложения, учёта и статистики, составления и функционирования информационных баз, автоматизации обработки данных о субъектах хозяйствования. С помощью кода классификатора осуществляется анализ процессов в экономике, разрабатываются предложения относительно урегулирования экономических процессов. Разработан и введён в действие такой код был в 1993 году в соответствии с нормами Гражданского кодекса, Федеральных законов.

Первая группа кодов определяет ту собственность, которая фактически принадлежит России, имеет соответствующую форму собственности. Такая форма может быть государственной (код 11), федеральной (код 12) и частной (код 16). К последней группе относится и форма собственности, принадлежащая индивидуальным предпринимателям как хозяйствующим субъектам. Вторая группа указывает на собственность иностранных государств, которые осуществляют свою коммерческую деятельность на территории РФ, а, следовательно, и налоги с такой деятельности поступают в государственную казну. Код 21 определяет собственность, принадлежащую международным компаниям, а код 24 – иностранным подданным и апатридам (лицам, не имеющим гражданства). Третья группа кодов обозначает собственность, одновременно принадлежащей и гражданам РФ, и иностранцам: 31 код – федеральная и иностранная собственность в равной степени, 34 код – собственность, принадлежащая частным лицам и иностранным компаниям. К четвёртой группе принято относить ту собственность, которой совместно владеют государственные структуры и частные компании или граждане: код 41 – собственность частных лиц и федеральных органов, а 49 код – прочая форма собственности смешанного характера.

ОКФС индивидуального предпринимателя является одним их кодов классификатора. Сам классификатор имеет три основных позиции: пояснение по формам ОКФС, коды, составленные в алфавитном порядке и коды, расставленные в порядке возрастания номеров. Используется ОКФС в тех сферах экономики, где используется управление неким имуществом. Для того чтобы узнать точный ОКФС, предпринимателю достаточно посетить сайт ФНС. Периодические специализированные издания также размещают на своих страницах информацию относительно действующих на данный момент кодах классификатора.

ОКФС используется для определения и обозначения частной и государственной форм собственности. Для того чтобы бизнесмен получил код, необходимо пройти несколько этапов. Для начала, физическое лицо должно быть зарегистрировано именно в статусе индивидуального предпринимателя. Сделать это может любой желающий, достигший совершеннолетия или получивший дееспособность вследствие эмансипации (с 14 лет). В пояснениях ко всем позициям указанного классификатора ОКФС индивидуального предпринимателя находится под номером 16 «Частная собственность».

Такой код может быть присвоен имуществу физических и юридических лиц. Их права защищают законы России. Этот код в равной степени присваивается также некоторым некоммерческим структурам, компаниям, осуществляющим деятельность в сфере благотворительности, хозяйственных организаций, учредители которых выступают в статусе юрлица. Имущество, попадающие под понятие частной собственности, граждане и организации могут получить в процессе приватизации. В таком случае права на имущество передаются собственнику, и оно получает соответствующую правовую форму. Код под номером 16 также может присваиваться коммандитным товариществам. К ним относятся такие субъекты хозяйствования, которые не обобщают капиталы при ведении деятельности.

ОКФС индивидуального предпринимателя имеет номер 16 только в том случае, если ИП является гражданином РФ и постоянно проживает на её территории. Если же гражданин России имеет постоянным местом проживания иностранное государство, в отчетности он вписывает ОКФС под номером 18. Собственность, владельцем которой является иностранный гражданин, попадает под определение кодов второй или третьей группы классификатора.

Полезные статьи:

Какой может быть крупная сделка для индивидуального предпринимателя? Генеральная доверенность от индивидуального предпринимателя: получение и использование Нюансы заполнения 3-НДФЛ индивидуальным предпринимателемПоделиться