Нужен ли расчетный счет ип?

Содержание:

Выбор банка

Если предприниматель все же решил, что расчетный счет для реализации индивидуальной предпринимательской деятельности ему все-таки требуется, то, прежде, чем думать о том, какие документы нужны для открытия счета в банке для ИП, следует изначально выбрать сам банк. В настоящее время предложений от разнообразных банков – целое множество. Каждый из них предлагает свои индивидуальные условия и различные тарифы обслуживания. Данную информацию легко можно получить в свободном доступе, занявшись изучением официальных сайтов этих банковских учреждений. Также можно почитать отзывы клиентов на сторонних сайтах, чтобы выбрать в своем городе оптимальный вариант.

Преимущества крупных и мелких финансовых учреждений

При выборе крупного банка (Альфа-банк, Сбербанк и прочие) для открытия расчетного счета для своего ИП следует знать, что их тарифы, как правило, значительно выше, по сравнению с другими, менее масштабными банковскими учреждениями. Однако при желании вполне возможно отыскать какой-либо банк с наличием бесплатного обслуживания, которое предоставляется в связи с соблюдением определенных требований. К примеру, при отсутствии превышения какой-нибудь регламентированной суммы прихода финансовых средств в квартал или же при условии бесплатного обслуживания в первые пару-тройку лет.

Система дистанционного обслуживания

В сфере банковского обслуживания существует очень удобная функция, получившая название «Система Банк-Клиент». Другое название – «Интернет-Банк». Такая функция позволяет индивидуальному предпринимателю управлять своим расчетным счетом при помощи интернета. Система «Интернет-Банк» позволит коммерсанту в любое время получить информацию о текущем остатке по своему счету, а также произвести различные виды оплат, в том числе налоги и какие-либо платежи внебюджетным фондам. То есть предпринимателю не придется заполнять всякого рода квитанции, не придется стоять в очереди. Поэтому при выборе банка, следует так же уточнить и стоимость обслуживания этой функции. Зачастую, эта удобная функция предоставляется бесплатно, а в некоторых, такой вид обслуживания через интернет стоит на порядок дешевле, нежели традиционное обслуживание.

Советы по выбору банковского тарифа

Таким образом, различные банки предлагают свои индивидуальные тарифы в рассчетно-кассовом обслуживании (РКО) счета для ИП

Прежде чем нести документы для открытия счета в банке для ИП, выбирая тариф РКО, лучше всего обратить внимание на следующие нюансы:

- стоимость непосредственного ведения расчетного счета предпринимателя;

- стоимость самого открытия этого счета для ИП;

- стоимость тарифа по приему и выдаче данных;

- сумма стоимости банка заказчика;

- сумма стоимости платежного поручения;

- тариф на интернет-банкинг

Кроме того, следует обратить внимание на срок отправки всех платежных поручений индивидуального предпринимателя, требующуюся дату платы и время, до которого банковское учреждение может принимать данные платежи для отправления в обязательно оговоренную установленную дату платежей

Пластиковая карточка банка

При регистрации предпринимателю также требуется завести и пластиковую карточку физического лица. Для каких целей она нужна? Дело в том, что при снятии наличных средств с расчетного счета ИП, существует определенная комиссия – процент, который забирает себе банк. При помощи перевода денег на пластиковую карточку через услугу интернет-банка не нужно платить никакой комиссии.

https://youtube.com/watch?v=AC5PuGUF3CU

В каком банке я открыл расчетный счет для своего ИП и почему — делюсь опытом

Александр Бережнов — основатель проекта «ПАПА ПОМОГ»

Когда встал вопрос об открытии РС для своего ИП, я не долго думал, так как не предъявлял больших требований к будущему банку-партнеру.

У меня упрощенная система налогообложения (6% на доход). Обороты за год тоже планировались небольшие: от 300 000 рублей до 1500 000 рублей.

Частота транзакций: 1-2 раза в месяц на сумму 20 000-100 000 рублей.

До этого уже давно пользовался дебетовой картой Тинькофф Банка, поэтому принял решение открыть РС в Тинькофф Банке.

Опросил знакомых бизнесменов, которые уже имели предпринимательский счет в «Тинькове». Ребята сказали, что их все устраивает.

Что мне здесь нравится:

- удобный онлайн-кабинет с возможностью самостоятельного ведения бухучета;

- интеграция дебетовой карты в кабинет ИП;

- оперативная техническая поддержка;

- тарифы и условия обслуживания.

Уже 2 года пользуюсь РС в Тинькофф Банке и меня, как и моих друзей все устраивает. Теперь когда у меня спрашивают, могу ли я порекомендовать этот банк для открытия РС, я говорю, что да.

Как выбрать банк для ИП

С тем, как открыть расчётный счёт для ИП, мы уже разобрались

Следующий вопрос – в каком банке открыть счёт, и на что обращать внимание при выборе? По нашему мнению, есть три обязательных критерия, которым должен отвечать идеальное кредитное учреждение:

- надёжность;

- удобство пользования;

- гибкая система тарифов.

Надёжный банк должен быть зарегистрирован в справочнике ЦБ, иметь высокий рейтинг кредитоспособности и входить в систему страхования вкладов. О методах проверки кредитного учреждения читайте в статье «Как проверить надёжность выбранного банка».

Если банк, в котором вы хотите открыть счёт для ИП, не предлагает дистанционное обслуживание через Интернет, то удобным его вряд ли назовешь. Выбирайте тарифные предложения с возможностью электронных платежей или онлайн-банкинг.

Гибкая система оплаты банковского обслуживания должна позволять начинающему предпринимателю выбирать только необходимые ему в данный момент услуги, а по мере роста переходить на другие тарифные планы. Здесь всё имеет значение: количество операций в месяц, обороты по счёту, необходимость внесения и/или снятия наличности, отсутствие комиссии при переводе денег на личные нужды ИП.

В этой таблице мы собрали расценки на ведение счёта по минимальному тарифу в пяти известных банках.

| Банк | Открытие (рублей) | Обслуживание в месяц (рублей |

|---|---|---|

|

Бесплатно |

На тарифе «Первый шаг» ведение счёта бесплатно, переводы физлицам до 100 000 р. в месяц бесплатно, внесение наличных через банкомат — 0,15% |

|

|

Бесплатно |

На тарифе «Просто 1%» ведение счёта от 1% от поступлений на счёт, комиссия на зачисление средств на счёт через банкомат — 1%. Переводы физическим и юридическим лицам бесплатно при зачислении до 6 млн. |

|

| Бесплатно |

На тарифе «Бизнес-Старт» ведение счёта бесплатно, 3 бесплатных платежа в месяц, далее по 100 р. Переводы физлицам до 200 000 р. в месяц бесплатно. Внесение наличности на счёт через кассу бесплатно. |

|

|

ВТБ |

Бесплатно |

На тарифе «На старте» ведение счёта в первый год бесплатно. Пять платежей в месяц бесплатно, далее по 100 р. Внесение денег на счёт — 0,5%. Для наших пользователей особые условия. |

|

Бесплатно |

На тарифе «Простой» ведение счёта 490 р., перевод на дебетовую карту ИП до 150 000 р. и на кредитную карту ИП до 250 000 р. в месяц бесплатно. Пополнение счёта — 0,15%. Доход на остаток по счёту — 0,5% годовых на минимальный остаток, максимум 1 т.р. |

Что такое расчетный счет предпринимателя и чем он отличается от «обычного»

Расчетный счет (далее “РС”) – это специальный счет, предназначенный для операций, связанных с предпринимательской деятельностью. От “обычного” он отличается своим целевым назначением.

Вы как индивидуальный предприниматель сможете получать проценты на остаток по своему РС, вносить на него выручку от реализации товаров и услуг.

РС удобно использовать для расчетов с контрагентами и партнерами, оплачивать текущие расходы: аренду, заработную плату сотрудникам, коммунальные платежи.

Подразумевается, что физическое лицо не будет принимать на него деньги, полученные в качестве дохода или прибыли от предпринимательской деятельности.

Также важным отличием РС является то, что он в обязательном порядке просматривается налоговой. На основании оборотов по такому счету рассчитывается и начисляет налог.

Если такое произойдет, нужно будет явиться в налоговую по месту жительства, урегулировать возникшие разногласия и написать заявление на разблокировку РС. В большинстве случаев это удается сделать в тот же день и вы без проблем продолжите работать с безналом.

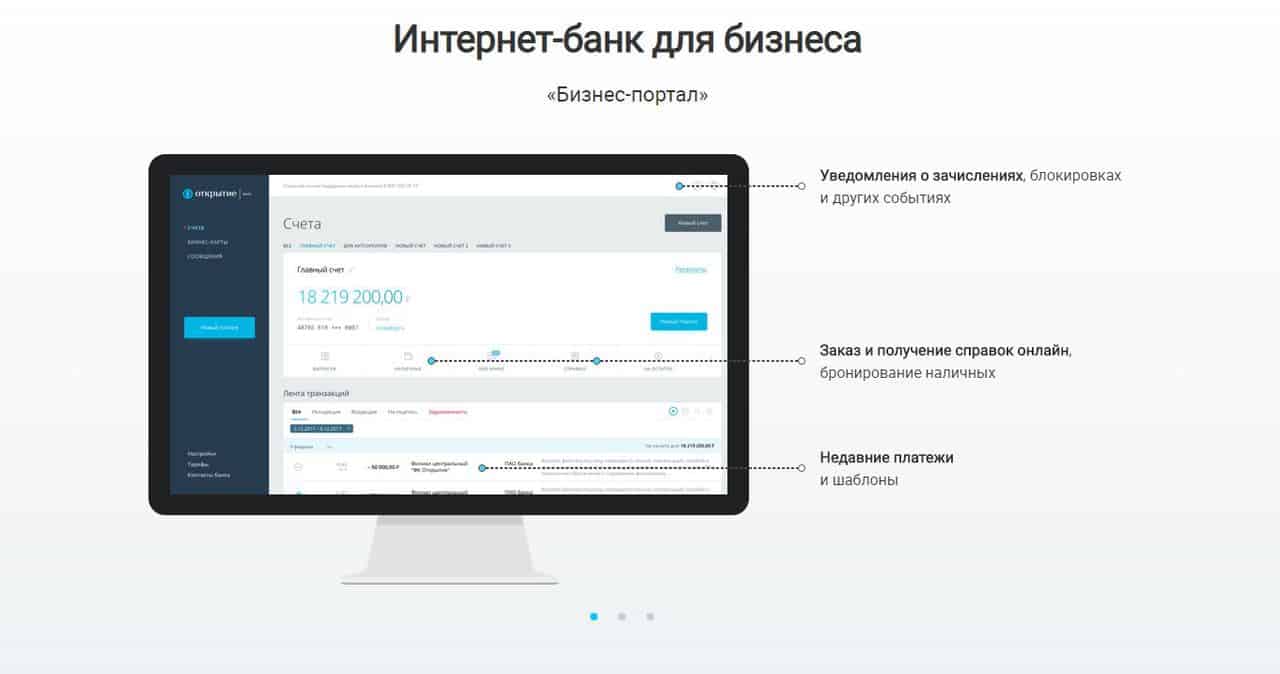

Банк Открытие

Открытие предоставляет 3 тарифа: Промо, Комфорт и Бизнес. Тарифные планы предлагают бесплатное обслуживание в течение 5 месяцев и бесплатный ежемесячный перевод физ лицам до 150 000 рублей.

На тарифе Промо вы получите 3 бесплатных внешних платежа, на Комфорт – 10. Если подключите тарифный план Бизнес, то все платежи будут бесплатны. Комиссия за внесение наличных составляет от 0.16% и до 0.3%, за снятие – до 3.5% в зависимости от выбранного пакета услуг.

Всего за 2 минуты вы получите номер счета без визита в банк, а минимальное время открытия рублевого счета составляет 4 часа.

Все клиенты получат полный набор инструментов для развития бизнеса, современный интернет-банк, персональный подход в обслуживании и круглосуточный доступ к счету.

Какие документы необходимы для оформления расчетного счета

Стандартный перечень документов для заключения договора РКО с индивидуальным предпринимателем включает:

- заявление установленного образца;

- анкета по форме банка;

- выписка из ЕГРИП;

- документ, подтверждающий личность заявителя;

- письмо о присвоении кодов органом статистики;

- лицензии, разрешающие виды деятельности.

Требования к юридическим лицам предусматривают наличие следующих документов:

- заявления на открытие расчетного счета;

- анкеты заявителя;

- выписки из ЕГРИП;

- свидетельства о постановке на налоговый учет;

- Устава, учредительного договора, решения о создании компании;

- документального подтверждения полномочий единоличного исполнительного органа;

- карточки с образцами подписей лиц, уполномоченных на управление средствами по счету;

- гражданские паспорта лиц, указанных в карточке с образцами подписей;

- доверенность на оформление РКО – при наличии;

- документ, подтверждающий личность представителя по доверенности.

Базовый перечень документов может быть расширен в зависимости от внутренней политики банковского учреждения.

Что такое расчетный счет предпринимателя и чем он отличается от “обычного”

Расчетный счет (далее «РС») — это специальный счет, предназначенный для операций, связанных с предпринимательской деятельностью. От «обычного» он отличается своим целевым назначением.

Вы как индивидуальный предприниматель сможете получать проценты на остаток по своему РС, вносить на него выручку от реализации товаров и услуг.

РС удобно использовать для расчетов с контрагентами и партнерами, оплачивать текущие расходы: аренду, заработную плату сотрудникам, коммунальные платежи.

Подразумевается, что физическое лицо не будет принимать на него деньги, полученные в качестве дохода или прибыли от предпринимательской деятельности.

Также важным отличием РС является то, что он в обязательном порядке просматривается налоговой. На основании оборотов по такому счету рассчитывается и начисляет налог.

Если такое произойдет, нужно будет явиться в налоговую по месту жительства, урегулировать возникшие разногласия и написать заявление на разблокировку РС. В большинстве случаев это удается сделать в тот же день и вы без проблем продолжите работать с безналом.

Процедура открытия расчетного счета

Подготовив необходимый пакет документов, предприниматель может отправляться с ними в банк. Непосредственно в финансовом учреждении, ему будет предложено заполнить ряд заявлений, в частности:

- заявление, подтверждающее открытие банковского счета ИП;

- документ на подключение к системе клиент-банка (только в том случае, если предприниматель планирует пользоваться такой услугой);

- карточку, содержащую образец его подписи (к этому нужно отнестись с определенной долей ответственности, так как по данной подписи сотрудники банка будут каждый раз при обращении проводить идентификацию клиента).

После принятия пакета документов, данные ИП вводятся в специальную автоматизированную банковскую систему, где им присваивается номер расчетного счета.

Информацию об этом номере, а также договор на обслуживание клиент может получить либо через несколько часов после подачи документов, либо на следующий день.

back to menu

Это интересно: Как открыть счет в сбербанке частному лицу быстро и выгодно — рассматриваем детально

Ответы на популярные вопросы

Сколько расчетных счетов можно оформить для ООО?

Ни законы, ни банки не ограничивают число счетов, которые предприниматель может открыть одновременно. Вы можете оформить сразу несколько счетов в разных целях — например, для более выгодных платежных поручений, недорогого зарплатного проекта или удобных условий по валютным сделкам. Также у вас всегда будет запасной вариант на случай, если в одном из банков начнутся проблемы. Учтите, что работать с несколькими счетами и вести бухучет по ним сложнее, чем при обслуживании в одном банке.

Почему банк может заблокировать счет юридического лица?

- Наличие больших оборотов по счету при минимуме уплаченных налогов (менее 0,9% от оборота)

- Большое число транзитных денежных операций

- Несоответствие между основаниями платежей и видами деятельности организации, отсутствие платежей в рамках хозяйственной деятельности (например, за коммунальные услуги)

- Более 30% от недельного оборота ведется с использованием наличных, слишком часто снимаются деньги с корпоративных карт

- Частое поступление на счет средств суммами до 600 000 рублей со снятием в начале и конце операционного дня

- Работа с подозрительными контрагентами, которые находятся в «черном списке» банков и государственных органов

- Бухгалтерская отчетность отсутствует или не соответствует действительности

Если компания попадает под один или несколько из этих признаков, то банк может заблокировать ее счет.

Какие ограничения есть у счетов для юридических лиц?

Деньги на расчетном счету можно использовать в любых целях, связанных с ведением бизнеса — для оплаты различных расходов, закупки товаров и оборудования, выплаты зарплаты, уплаты налогов и сборов. Ограничения, в основном, касаются операций с наличными — банки устанавливают лимиты на суммы пополнения и снятия в течение определенного периода. Также ограничения есть для переводов в адрес физических лиц (кроме ИП и зарплатных клиентов).

Как быстро открывается расчетный счет для ООО?

Все зависит от условий и возможностей конкретного банка. Одни организации проверяют документы и предлагают подписать договор уже на следующий день после отправки заявления. У других на этот процесс может уйти до недели. Некоторые банки, лояльные к клиентам, выдают реквизиты счета сразу же после оформления заявки — вы сможете указывать их во всех документах и базах.

Валютный контроль

Документы для учета контрактов (постановка на учет/внесение изменений/снятие с учета)

Постановка на учет

Внесение изменений

Снятие с учета

DOCЗаявление о снятии с учета конракта/кредитного договора32,9 КБ

Документы для представления в банк при платежах (вместе с документами, связанными с проведением операций)

Платежи в иностранной валюте:

- заявление на перевод иностранной валюты

- сведения о валютных операциях

Платежи в рублях:

- платежное поручение

- сведения о валютных операциях (только для платежей по стоящему на учете контракту)

Поступление иностранной валюты:

- распоряжение о списании средств с транзитного валютного счета

- сведения о валютных операциях

Поступление рублей от нерезидента (только при расчетах по стоящему на учете контракту или при необходимости скорректировать код валютной операции)

сведения о валютных операциях

Справка о подтверждающих документах

Как юр. лицу открыть валютный счет

Банковские учреждения, имеющие соответствующую лицензию Центробанка, предлагают предприятиям различной формы собственности использовать финансовый ресурс, который позволяет проводить расчеты с помощью иностранной валюты. Благодаря этому, юр. Лица могут более эффективно взаимодействовать с зарубежными партнерами, развивая бизнес, открывая для коммерческой деятельности новые перспективы. ООО получают возможность осуществлять инвестиции, отсрочки платежей, переводы в оплату недвижимости. Кроме того, предприниматели могут получать долговременные кредиты. Это позволяет эффективно использовать РС для проведения различных операций.

При наличии действующего счета в национальной валюте для создания дополнительного валютного ресурса понадобится подать заявление и подписать договор.

В другом случае понадобятся следующие бумаги:

- карточка с образцами подписей должностных лиц, которые имеют доступ к управлению счетом;

- подтверждение учета в органах государственной статистики в виде информационного письма;

- нотариально заверенные копии учредительных документов, свидетельства о государственной регистрации.

Процедура закрытия расчетного счета

Зачастую возникают случаи, когда расчетный счет приходится закрывать. Для этого достаточно написать заявление в банке и финансовое учреждение его закроет, а остаток денежных средств будет переведен на те реквизиты, которые будут указаны предпринимателем в заявлении.

При этом, о закрытии органы ФНС, ПФ и ФСС можно не уведомлять.

Таким образом, нет ничего сложного в процедуре открытия расчетного счета для ИП. Выбрав наиболее подходящий банк, предлагающий выгодные тарифы и спектр услуг, собрав необходимый пакет документов и заключив с банком договор, можно смело его использовать для своей деятельности.

back to menu

Расчетный счет открыт. Что дальше?

После подписания договора о банковском обслуживании и соглашении об интернет-банкинге клиент получает на руки отрывной талон, в котором указан номер расчетного счета и дата его открытия. До мая 2014 года организации обязаны были информировать контролирующие органы (ФНС, ПФ, ФСС) о факте открытия счета в банке и, в случае невыполнения этого требования, подвергались штрафу. Сейчас такая обязанность отменена на законодательном уровне.

Может ли банк отказать в открытии счета?

Теоретически банковское обслуживание гарантируется субъектам предпринимательской деятельности статьей 846 ГК РФ. На практике банки могут отказать организации или ИП в открытии расчетного счета по следующим основаниям:

- при проверке не подтверждается местонахождение будущего клиента;

- предоставление в банк искаженной информации относительно юридического адреса;

- наличие у банка подозрений в причастности фирмы к незаконной деятельности.

Причины отказа в открытии счета, как правило, не оглашаются. При этом у потенциального клиента всегда сохраняется возможность обратиться в другое финансовое учреждение.

«Ракетабанк»

Относительно молодой «Рокетбанк» (одно из его названий, которое часто встречается), начал свою работу в 2012 году и изначально был запланирован как сервис по предоставлению банковских услуг. Сегодня он «переквалифицировался» в виртуальный банк, уверенно держащийся на ногах, с «шустрым техподом». Открыть счет для ИП или небольших организаций в «Ракетабанке» не представляется возможным, так как подобной услуги на данный момент не предусмотрено. Чтобы расчетный счет был каким-то образом связан с банком, необходимо произвести его открытие в одном из партнеров сети «Киви-Банк», которыми сейчас являются такие компании, как банк «Точка», о котором мы говорили ранее, или «Открытие».

Для зарплатного проекта он вполне неплох благодаря дебетовой карте без снятия за обслуживание и постоянным кешбеком (до 8% годовых). Один из привлекательных раскладов для максимального использования их продуктов – открыть расчетный счет в «Точке» или «Открытии», а заработную плату со счета ИП перечислять без комиссий на «рокетбанковские карты», пользуясь уже их привилегиями.

Как открыть расчетный счет организации

По закону юридическому лицу также необязательно иметь расчетный счет. Но фактически для ООО обойтись без него будет невозможно. Процедура открытия счета для юр. лица отличается от аналогичной для индивидуальных предпринимателей только пакетом необходимых документов.

Для открытия расчетного счета потребуется представить в банк:

- Устав;

- решение или протокол о назначении директора;

- паспорт директора.

Дополнительно могут понадобиться:

- лицензии на право осуществления определенных видов деятельности (если имеются);

- документы о финансовом состоянии (справка из налоговой об отсутствии долгов, бухгалтерская отчетность и т. д.);

- договор аренды или свидетельство о собственности на помещение;

- отзывы о компании (от других банков или контрагентов);

- учредительный договор;

- свидетельство ИНН, ОГРН (последнее только для юр. лиц зарегистрированных до ).

ТОП-5 предложений

Альфа-Банк

Среди преимуществ расчётного счёта для ИП в Альфа-Банке назовём процент на остаток, отсутствие абонентской платы при нулевых оборотах, скидку 25% при оплате сразу за год, удобное приложение и интернет-банкинг. Доступны 7 тарифов. Также можно создать индивидуальный с помощью онлайн-конструктора.

Рассмотрим условия на примере тарифа «1%». Он подойдёт ИП с небольшими оборотами. Банк не берёт абонентскую плату, а также комиссию с рублёвых платежей. Внесение наличных обойдётся в 1% от суммы. Такая же комиссия установлена за безналичное зачисление средств на счёт. Снятие наличных бесплатное до 2 млн руб. в месяц.

Модульбанк

Банк даёт возможность получить реквизиты нового счёта за 5 мин. Достаточно зарегистрироваться на сайте, заполнить анкету, после чего сотрудник банка направит номер счёта. С этого момента уже можно использовать реквизиты в документах компании. Об открытии р/сч Модульбанк сообщит в ФНС сам. Для открытия достаточно паспорта ИП.

Дополнительный плюс – 0% комиссия за переводы в день поступления. Внутри банка платежи проходят круглосуточно. Внутрибанковские переводы осуществляются без комиссии. На остаток по счёту начисляют процент, он зависит от тарифа.

Рассмотрим два тарифа: стартовый и оптимальный:

- абонентская плата – нет по стартовому, 490 руб. по оптимальному (0 руб., если расходы по корпоративным картам за месяц составили 100 000 руб. или более);

- процент на остаток – 0% / 3%;

- максимальные обороты по счёту в месяц – 1 000 000 руб. / 10 000 000 руб.;

- комиссия за перевод юрлицам и ИП – 90 руб. / 19 руб.;

- комиссия за перевод физлицам на счет в другом банке – 0,75% / 19 руб.;

- пополнение счета со своей карты – 0,5% / бесплатно.

Тинькофф

В Тинькофф на выбор предлагают 3 тарифа. К плюсам обслуживания отнесём круглосуточные переводы внутри банка, управление счётом с телефона, подтверждение платежей по СМС.

Простой тариф имеет следующие условия:

- бесплатное открытие и 0 руб. за смену тарифа;

- 4% годовых на остаток при наличии операций за месяц;

- первый месяц 0 руб. за обслуживание, а для новичков – первые 6 мес. с регистрации ИП;

- внутрибанковские переводы, налоговые и бюджетные платежи с 0% комиссии, внешние переводы в рублях бесплатные первые три раза, далее – 49 руб.;

- за переводы на счёт физлица и снятие наличных комиссия составит: до 400 000 руб. – 1,5% плюс 99 руб., от 400 000 руб. до 1 000 000 руб. – 5% плюс 99 руб., от 1 000 000 руб. – 15% плюс 99 руб.

Сбербанк

Расчётный счёт в Сбербанке удобен тем, что в этом банке обслуживается множество ИП и компаний, а значит можно сэкономить на комиссии за переводы контрагентам.

Клиенты могут пользоваться современным личным кабинетом Сбербанк Бизнес онлайн.

К преимуществам отнесём подачу заявки онлайн. Заполните форму на сайте и через 5 мин. получите номер счёта. Чтобы пользоваться всеми его возможностями, принесите документы в банк в течение 30 дней.

Что нужно сообщить Сбербанку:

- тип счёта;

- информация об ИП;

- ОГРНИП;

- ИНН;

- годовая выручка (в рублях);

- вид организации;

- мобильный телефон представителя.

Всего для индивидуальных предпринимателей Сбербанк предлагает 5 тарифов. «Лёгкий старт» – это бесплатный пакет услуг, то есть абонентской платы он не предусматривает. Также есть «Удачный сезон», который стоит 490 руб. в месяц, «Хорошая выручка» за 990 руб. в месяц, «Активные расчёты» за 2490 руб. в месяц и «Большие возможности» за 8600 руб. в месяц.

Рассмотрим условия на примере тарифа «Лёгкий старт»:

- платежи юрлицам – бесплатно все внутренние и 3 внешних, далее любой платёж стоит 100 руб.;

- платежи физлицам от ИП – бесплатно до 150 тыс. руб., далее комиссия 1%;

- внесение денег через банкомат и терминал с комиссией 0,15%;

- снятие по бизнес-карте с комиссией 3%.

Банк Точка

В дополнение к расчётному счёту банк предлагает ведение бухгалтерии, расчёт налогов и отправку отчётности для ИП на УСН 6%, ЕНВД и патенте без сотрудников и эквайринга, 0% комиссии в рамках зарплатного проекта за переводы на карты банков-партнёров.

Рассмотрим условия по тарифу «Золотая середина»:

- 10 платежей – бесплатно, 60 руб. каждый последующий;

- переводы физлицам с ИП до 200 000 руб. бесплатно, от 200 000 руб. до 400 000 руб. – 3% от суммы и не менее 100 руб., от 400 000 руб. – 8% от суммы и не менее 100 руб.;

- снятие наличных: до 50 000 руб. – 1,5% от суммы и не менее 100 руб., от 50 000 руб. – 5% от суммы и не менее 100 руб.;

- входящие платежи и переводы – бесплатно.