Справка 2-ндфл в 2021 году: бланк, коды и порядок выдачи работникам

Содержание:

Как проверить сведения отчетности

Прежде чем отправить исправленные сведения в налоговую инспекцию, необходимо проверить информацию. Как правильно сверять отчет, с чем сравнивать информацию — учитывайте важные рекомендации:

- Сведения о доходах и удержаниях должны совпадать с данными бухгалтерского учета организации. Сверьте информацию в справке о подоходном налоге с личной карточкой работника. Также проконтролируйте показатели расчетно-платежных ведомостей, учетных журналов по заработной плате. Информация должна совпадать с помесячными бухгалтерскими данными.

- Если помимо заработной платы и вознаграждений за труд работникам начисляются иные виды доходов, то необходимо включить информацию в корректировку 2-НДФЛ. Пример: организация выплачивает подчиненным дивиденды, распределяет прибыль либо оплачивает оздоровительные путевки. Такие доходы включите в справку 2-НДФЛ по соответствующему коду дохода.

- По разным категориям поступлений применяются разные ставки налогообложения. По каждой ставке придется составить отдельное приложение (п.1.19 Порядка).

- Аналогичные правила действуют для поля признак корректировки в справке 2-НДФЛ. Если налог удержан работодателем вовремя, то указывается признак «1». Если подоходный налог удержать невозможно, то в справке 2-НДФЛ указывают признак «2».

- Сроки сдачи отчетности по разным признакам налогоплательщика уравняли. Отчитайтесь до 1 марта года, следующего за отчетным. Если день сдачи выпал на выходной, то подайте форму в первый рабочий день.

ВАЖНО!

Вычеты и льготы по НДФЛ подтверждают документально. Заявления, справки с места учебы, свидетельства о рождении и другие бумаги необходимо ежегодно собирать с подчиненных

На основании полученных справок корректировать предоставляемые льготы и вычеты.

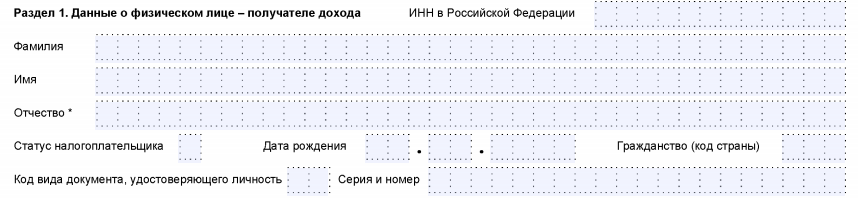

Заполнение раздела 1 справки о доходах

|

ПОЛЕ |

КАК ЗАПОЛНЯТЬ |

| ИНН в Российской Федерации | Идентификационный номер физлица, подтверждающий его постановку на учет в налоговом органе РФ.

При отсутствии у налогового агента информации об ИНН получателя дохода не заполняют. |

| Фамилия

Имя Отчество |

Без сокращений в соответствии с документом, удостоверяющим личность.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность. Для иностранных граждан фамилию, имя и отчество допустимо указывать буквами латинского алфавита. |

| Статус налогоплательщика | Код статуса налогоплательщика:

Как видно, в отношении иностранца-нерезидента тоже нужно заполнять справки по форме 2-НДФЛ. Как это сделать, пример есть в КонсультантПлюс: В октябре 2019 г. организация приняла на работу по трудовому договору гражданина Таджикистана – нерезидента РФ с окладом 45 000 руб. Всего за 2019 г. начислено 135 000 руб. дохода. Ставка НДФЛ по доходам иностранцев-нерезидентов по общему правилу составляет 30% (п. 3 ст. 224 НК РФ). Исчисленная сумма НДФЛ за 2019 г. составила 40 500 руб. ((45 000 + 45 000 + 45 000) x 30%). Смотреть образец заполнения. |

| Дата рождения | Число, порядковый номер месяца, год – путем последовательной записи арабскими цифрами. |

| Гражданство (код страны) | Числовой код страны, гражданином которой является физлицо.

Согласно Общероссийскому классификатору стран мира (ОКСМ) (утв. постановлением Госстандарта России от 14.12.2001 № 529-ст). При отсутствии гражданства указывают код страны, выдавшей документ, удостоверяющий личность. |

| Код документа, удостоверяющего личность | Берут из Приложения № 1 к Порядку:

|

| Серия и номер | Реквизиты документа, удостоверяющего личность налогоплательщика – соответственно, серия и номер.

Знак «№» не ставят. |

Сроки и порядок сдачи справки в налоговую

В 2021 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть первая справка должна быть заполнена по итогам 2021 года и сдана в налоговую до 1 марта 2022 года.

Расчет 6-НДФЛ вместе со справкой нужно направить в отделение, где организация или ИП числится налогоплательщиком. Расчет 6-НДФЛ и справку те, у кого больше 10 сотрудников, сдают только в электронном виде. Организации и ИП, у которых 10 сотрудников и меньше, могут выбирать форму сдачи — бумажную или электронную.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Вопросы-Ответы, различные нештатные ситуации

Выдача справок налогоплательщикам

По заявлению налогоплательщика налоговый агент обязан выдавать ему справку о доходах и суммах налога физического лица по форме из приложения 5 к приказу ФНС от 02.10.2018 (п. 3 ст. 230 НК, п. 1.5 приказа ФНС от 02.10.2018 № ММВ-7-11/566). Данную форму применяйте исключительно с отчетности за 2018 год. За предыдущие годы сотрудникам выдавайте справки по формам, по которым отчитывались в налоговую инспекцию (информация ФНС от 09.11.2018).

Справки о доходах и суммах налога физического лица нужны при переходе сотрудника из одной организации в другую в течение года. Размеры доходов должны быть подтверждены справкой о доходах и суммах налога физического лица.

Справку выдайте не позднее чем через три рабочих дня с даты, когда сотрудник подал заявление. (письмо Минфина от 21.06.2016 № 03-04-05/36096). Каким способом выдать справку работнику, налоговый агент определяет самостоятельно (письмо ФНС от 10.08.2018 № ПА-4-11/15498).

Обязана ли организация выдать сотруднику справку о доходах и суммах налога физического лица, если в налоговом периоде у него не было облагаемых доходов, с которых исчислялся и удерживался НДФЛ

Нет, не обязана. Такая ситуация возникает, например, когда сотрудницы находятся в отпуске по уходу за ребенком до 1,5 лет. По отношению к таким сотрудникам организация налоговым агентом не признается (п. 1 ст. 226 НК). А справки о доходах и суммах налога физического лица должны выдавать именно налоговые агенты (п. 3 ст. 230 НК).

Может ли организация выдать родственникам сотрудника справку о доходах и суммах налога физического лица

Да, может. Если у сотрудника нет возможности получить такую справку лично, он как налогоплательщик вправе поручить это своему уполномоченному или законному представителю, в том числе родственнику (п. 1 ст. 26 НК).

Основанием для выдачи справки родственнику – уполномоченному представителю (например, супругу, брату, сестре) является заявление сотрудника и нотариально удостоверенная доверенность на имя родственника (абз. 2 п. 3 ст. 29 НК, ст. 185 ГК).

Законный представитель сотрудника может обратиться за справкой без доверенности (п. 2 ст. 27 НК, п. 1 ст. 26, п. 2 ст. 28 ГК). Для выдачи справки о доходах и суммах налога физического лица в этом случае достаточно заявления сотрудника.

Отпускные и другие незарплатные доходы

Предположим, сотрудник был в отпуске, который начался в декабре 2020 года. А закончился уже в январе 2021 года. Отпускные являются фактически полученными в день их выдачи. Ведь они не являются доходами за выполнение трудовых обязанностей. (подп. 1 п. 1 ст. 223 НК РФ). Значит, в состав доходов за декабрь нужно включить всю сумму отпускных. Которая выдана сотруднику в декабре. Распределять сумму между декабрем и январем при заполнении справки 2-НДФЛ не надо.

Если же отпускные начислены в 2020 году, но выплачены только в 2021 году. Включать их в отчетность по НДФЛ за 2020 год не нужно. Впрочем, как и другие незарплатные доходы. (непроизводственные премии, дивиденды, выплаты по гражданско-правовым договорам и т. п.). Которые начислены в 2020 году, а будут выплачены в 2021 году. Любой такой денежный доход считается полученным в день его выплаты.

Также не нужно включать в справку 2-НДФЛ отпускные. Которые были пересчитаны и удержаны с сотрудника в связи с тем, что его отозвали из отпуска.

НДФЛ с больничного пособия

Со всей суммы больничного пособия удержите НДФЛ. Налог удерживается независимо от того, в связи с каким страховым случаем начислено пособие. Болезнь самого сотрудника, уход за больным ребенком и т. п.. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием. Такие выводы следуют из пункта 1 статьи 217 Налогового кодекса РФ и подтверждены письмом Минфина России от 29 апреля 2013 № 03-04-05/14992.

Справки 2-НДФЛ заполняются (подп. 1 п. 1 ст. 223 НК РФ). Датой получения дохода в виде выплаты по больничном листу является день, когда выплатили больничный (подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ).

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Образец заполнения 2-НДФЛ в 2020 году

Вам нужно определиться для чего вы готовите образец справки 2-НДФЛ в 2021 году: для ИФНС или для работника. В зависимости от этого будет отличаться и пример заполнения 2-НЛФЛ.

2-НДФЛ для сотрудника: пример заполнения

Выдавать всем работникам справки о доходах за прошедший год не надо. Вы должны выдать справку о доходах только по просьбе работника (п. 3 ст. 230 НК РФ).

Человек вправе попросить справку в любой момент и за любой период, а не только за год (п. 3 ст. 230 НК РФ). Если в апреле у вас просят справку о доходах за последние 6 месяцев, выдайте две: за весь прошлый год и за январь — март текущего.

Срок выдачи справки – три рабочих дня после получения заявления работника (Письмо Минфина от 21.06.2016 N 03-04-05/36096). Увольняющемуся сотруднику выдайте справку за текущий год в последний день работы (ст. 84.1 ТК РФ).

Правила заполнения

- двусторонняя печать отчета;

- исправление данных с использованием корректора;

- способы скрепления листов, приводящие к их порче (склеивание, сшивание, степлирование);

- отрицательные значения чисел.

Обнаруженные ошибки можно исправить подачей корректирующего отчета с указанием в соответствующем поле порядкового номера корректировки (01, 02 и пр.), в первичном документе значение будет 00. При необходимости дополнений следует подать уточненную справку 2-НДФЛ, номер которой должен соответствовать первой сданной форме. Отменить поданный ранее отчет можно подачей аннулирующей справки, где заполняется только заголовок и Раздел 1, в поле «Номер корректировки» указывается код 99.

Важно! Штрих-код на бланке необходим для автоматизированной обработки справок в налоговых органах, поэтому для правильного считывания информации его нельзя удалять или повреждать

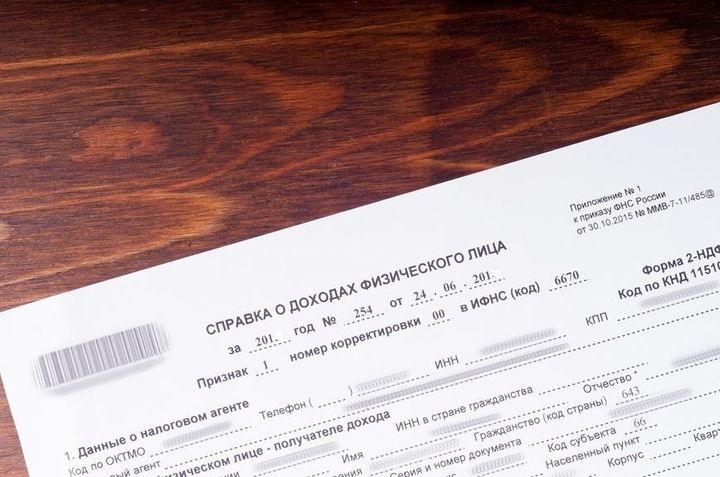

Что такое 2-НДФЛ и для чего она нужна?

2-НДФЛ – справка, в которой отражаются доходы физического лица за отчетный период (год) и удержанные налоги. Предприятия обязаны передавать такие документы по своим сотрудникам в налоговые органы ежегодно. Также справки выдаются работодателем сотрудникам по их личному заявлению с целью подтверждения уровня дохода, например, при оформлении кредита.

Какие требования предъявляются к справке по форме 2-НДФЛ?

Справка заполняется по форме, приведенной в Приложении 1 к Приказу ФНС России от 30.10.2015 N ММВ-7-11/485@. Ее могут оформлять компании, индивидуальные предприниматели, адвокаты, нотариусы, представительства иностранных предприятий в России, выплачивающие физическим лицам заработную плату, дивиденды и доходы других видов. Справка по форме 2-НДФЛ отражает сведения о доходе физлица за 1 календарный год. Если необходимо подтверждение дохода за 2, 3 или больше лет, на каждый год выдается отдельный документ.

Как заполнить справку 2-НДФЛ?

В справку вносятся следующие сведения:

- Заголовок: год, порядковый номер справки, дата оформления документа, признак («1» – при удержании НДФЛ из доходов работника, «2» – при невозможности удержать НДФЛ), номер корректировки, код налоговой инспекции.

- Сведения о налоговом агенте (работодателе).

- Сведения о физическом лице, в отношении доходов которого оформляется справка.

- Сведения о доходах физического лица и налоговой ставке, которая применяется к ним.

- Данные о налоговых вычетах физического лица (социальных, имущественных и прочих).

- Данные об общих суммах доходов и уплаченных налогов.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Нормативно-правовая база

- Налоговый Кодекс РФ.

- Приказ ФНС России от 30.10.2015 N ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме».

Образец формы 2-НДФЛ 2021 года: скачать онлайн бесплатный шаблон

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Кто и когда обязан уплачивать НДФЛ самостоятельно

ИП (индивидуальные предприниматели), должны выплачивать налог за себя и за нанятых работников (в этом случае ИП становится налоговым агентом по отношению к своему сотруднику); Физ.лица, зарабатывающие частной практикой. К таковым относятся нотариусы, адвокаты; Физ.лица, продавшие имущество, принадлежащее им по праву собственности. Это касается жилья, находившегося в собственности лица менее 5 лет, и прочего недвижимого имущества (гаражи, нежилая недвижимость), право владения которым наступило меньше 3 лет назад; Физ.лица, сдающие свое имущество в аренду юридическим лицам или в наем физическим лицам. При этом не принципиально, в каком государстве находится сдаваемое имущество; Физ.лица, получившие доход в форме подарка (но не от близких родственников)

Важно, что подарок должен быть официально оформлен, т. е. составлен и подписан договор дарения; Физ.лица, получившие денежное вознаграждение от других физических или юридических лиц (при условии, что те не выступают налоговыми агентами)

Например, если преподаватель дает частные уроки за плату и об этом оформлен документ (договор или соглашение), то он обязан уплатить налог; Физ.лица, получившие выигрыш в результате проведения легальных денежных или вещевых лотерей. Некоторые устроители лотерей являются налоговыми агентами на фиксированную сумму выигрыша, за выигрыш свыше счастливчик должен уплатить налог самостоятельно. Например, так поступили устроители лотереи в сети магазинов «Пятерочка» при проведении новогодней лотерейной акции 2020 – 2020 года. Другие же устроители лотерей обязанность по уплате подоходного налога полностью возлагают на лицо, получившее выигрыш. Налогом в 35 % облагается сумма выигрыша, превышающая 4 тыс. руб.; физ.лица, получающие денежные отчисления от авторских прав за объекты авторского права (изобретения, художественные произведения и т. д.) в качестве наследников; Физ.лица, чей доход (в форме процентов) от депозитного вклада в банк превысил процентную ставку Центробанка (ЦБ), увеличенную на 5 % при вкладе в рублях и увеличенную на 9 % при вкладе в иностранной валюте.Это значит, что если вы, допустим, 1 декабря 2020 года положили на депозитный счет 50 тыс. руб. под 13 % годовых, ключевая ставка ЦБ в этот момент была 7,5 %, то вы должны будете после получения процентов (дохода), заплатить подоходный налог. Базой налогообложения будет являться разница в сумме между 13 % и (7,5 % + 5 %), т. е. между 13 % и 12,5 % (0,5 %). В нашем примере это 0,5 % от 50 тыс. руб., что составляет 250 руб. НДФЛ по депозитным вкладам составляет 35 %. Таким образом, вы должны будете уплатить налог = 87,5 руб. (35 % от 250 руб.)

составлен и подписан договор дарения; Физ.лица, получившие денежное вознаграждение от других физических или юридических лиц (при условии, что те не выступают налоговыми агентами). Например, если преподаватель дает частные уроки за плату и об этом оформлен документ (договор или соглашение), то он обязан уплатить налог; Физ.лица, получившие выигрыш в результате проведения легальных денежных или вещевых лотерей. Некоторые устроители лотерей являются налоговыми агентами на фиксированную сумму выигрыша, за выигрыш свыше счастливчик должен уплатить налог самостоятельно. Например, так поступили устроители лотереи в сети магазинов «Пятерочка» при проведении новогодней лотерейной акции 2020 – 2020 года. Другие же устроители лотерей обязанность по уплате подоходного налога полностью возлагают на лицо, получившее выигрыш. Налогом в 35 % облагается сумма выигрыша, превышающая 4 тыс. руб.; физ.лица, получающие денежные отчисления от авторских прав за объекты авторского права (изобретения, художественные произведения и т. д.) в качестве наследников; Физ.лица, чей доход (в форме процентов) от депозитного вклада в банк превысил процентную ставку Центробанка (ЦБ), увеличенную на 5 % при вкладе в рублях и увеличенную на 9 % при вкладе в иностранной валюте.Это значит, что если вы, допустим, 1 декабря 2020 года положили на депозитный счет 50 тыс. руб. под 13 % годовых, ключевая ставка ЦБ в этот момент была 7,5 %, то вы должны будете после получения процентов (дохода), заплатить подоходный налог. Базой налогообложения будет являться разница в сумме между 13 % и (7,5 % + 5 %), т. е. между 13 % и 12,5 % (0,5 %). В нашем примере это 0,5 % от 50 тыс. руб., что составляет 250 руб. НДФЛ по депозитным вкладам составляет 35 %. Таким образом, вы должны будете уплатить налог = 87,5 руб. (35 % от 250 руб.).

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2021 года немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Для чего нужна справка о доходах

В справке 2-НДФЛ указывается следующая информация:

- основные сведения об организации, персональные данные учредителя фирмы, его реквизиты;

- ФИО, дата рождения и основные сведения человека, которому требуется справка;

- объем полученных средств по месячной ставке 13%;

- совокупность уплаченных налогов;

- в результате указывается сумма доходов после уплаты всех видов налогов.

![]()

Бланк справки

Важно! Заказать такую справку можно в отделе бухгалтерии организации. В 62 статье трудового кодекса России указано, что срок изготовления — не более 3х рабочих дней с момента подачи заявления

При выдаче документа стоит проверить наличие подписи начальника и печати организации (без этого документ считается недействительным).

Где необходимо предоставлять справку:

- обязательно требуется при оформлении кредита или ипотеки (наиболее распространенные случаи);

- автосалон требует у своих клиентов при покупке авто в рассрочку;

- в некоторых организациях такую справку выдают при расчете сотрудника или имеете право потребовать ее самостоятельно;

- без этого документа невозможно оформить налоговые вычеты, которые предоставляются определенным категориям граждан (к примеру, для родителей студентов, обучающихся в университете на контракте);

- для пенсионного фонда при определении размера пенсии;

- при решении различных судебных вопросов, например при установлении отцовства или решении трудовых споров;

- требуется при оформлении алиментов и прочих отчислений;

- редко требуется при решении вопросов в посольстве (для консульства можно предъявить только справку с места работы и выписку состояния счета).

Налоговый Кодекс РФ для граждан

Сроки сдачи формы справка 2-НДФЛ, куда сдавать, способы сдачи, кто подписывает, наличие печати

Сроки сдачи

По окончании года налоговый агент обязан представить в инспекцию справку 2-НДФЛ в сроки.

- не позднее 1 марта справку с признаком «2». Она составляется по тем физлицам, с доходов которых НДФЛ удержать невозможно (например, при вручении гражданам, не являющимся работниками организации, подарков стоимостью больше 4 тыс. руб.; п. 5 ст. 226 НК РФ);

- до 1 апреля с признаком «1». В этом случае сообщается сумма всего дохода, полученного физлицом за прошедший год; налоговой базе, с которой исчислен НДФЛ.

Куда сдавать справки 2-НДФЛ

В зависимости от того, где сотрудники или другие физические лица получают доход. По месту головного офиса или в обособленном подразделении.

Смотрите материал Куда сдавать уточненную справку 2-НДФЛ

Какие способы сдать справки 2-НДФЛ за 2020 год

С 1 января 2016 года сдавать справки можно будет только двумя способами:

- в электронном виде по телекоммуникационным каналам связи;

- на бумаге (лично, через представителя или по почте с описью вложения), если число справок не больше 24 штук.

1. На бумаге: сдается в налоговую лично или отсылается по почте заказным письмом. Такой способ подходят только тем компаниям. У которых в 2020 году количество человек, получивших доходы, менее 25 человек. К справкам нужно приложить реестр сведений о доходах в двух экземплярах. Один из которых останется в ИФНС.

Если вы подаете справки о выплаченных работникам доходах на бумажном носителе. То налоговики, проверив эти справки, должны составить «Протокол приема сведений о доходах физических лиц за 2020 год на бумажных носителях».

Данный Протокол оформляется в двух экземплярах и должен быть подписан. Как налоговиками, так и вами (если 2-НДФЛ вы представляете в ИФНС лично, а не по почте). Причем, печать организации брать с собой необязательно. Протокол будет считаться действительным и при наличии только подписи уполномоченного лица. (Письмо ФНС от 22.10.14 № БС-4-11/21887@).

2. Электронно: через Интернет (спецоператора, либо сайт ФНС России). Количество сведений, сгруппированных в один файл, не должно превышать 3000. В первом из этих вариантов к каждому файлу нужно приложить бумажный реестр сведений о доходах. Один из этих документов остается в ИФНС. А другой возвращается налоговому агенту. Получив справки через Интернет, инспекция на следующий день подтвердит дату получения электронных документов соответствующим извещением. Далее в течение 10 рабочих дней ИФНС направит файлы с реестром сведений о доходах и протоколом приема сведений о доходах.

Смотрите шпаргалку для представляющих справки 2-НДФЛ по телекоммуникационным каналам связи. В письме ФНС России от 28.01.2015 N БС-4-11/1208@.

Кто подписывает 2-НДФЛ, печать на справке

С 2016 г. в правилах заполнения Справки прописано, что подписать ее может:

- сам налоговый агент (Код 1)

- его уполномоченный представитель (код 2).

При этом в справке нужно поставить соответствующий код. Если Справку подает в ИФНС представитель, то нужно еще отразить наименование документа. Подтверждающего полномочия этого лица.

Печать на справке 2-НДФЛ не нужна

Справка образца 2015 г. требовала заверения круглой печатью. В новой Справке 2-НДФЛ 2021 место для печати не предусмотрено. Но при желании никто не запрещает вам поставить оттиск своей круглой печати при ее наличии.

Состав бланка 2-НДФЛ

Бланк формы 2-НДФЛ состоит из титульной части и пяти разделов. В титульной части при заполнении указываются год, за который подается отчетность, признак, дата подготовки отчета, номер корректировки и код налогового органа. Первый раздел посвящен данным налогового агента, второй – сведениям о плательщике налогов. В третьем разделе отражаются доходы, в четвертом — вычеты, а в пятом — общие суммы налога и дохода. Отметим, что начиная с 10.02.2018 подаются по форме, утвержденной Приказом ФНС России № ММВ-7-11/19@ от 17.01.2018 года. Однако согласно информации ФНС налоговые агенты в праве представлять отчет за 2017 год с использованием прежней формы.

Отличия нельзя навать существенными:

- во втором разделе исключено поле «Адрес места жительства в Российской Федерации»;

- в первый раздел добавлены поля «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации».

Как распечатать справку БК

Для этого нужно выбрать иконку, стилизованную под изображение принтера, и документ отправится в очередь на печать. Если пользователь пропустил поля, обязательные для заполнения, программа БК выводит на экран соответствующее предупреждение и предлагает вывести список незаполненных разделов. После внесения исправлений, документ отправляется на печать повторно.

Если программа БК не находит нужных адресов, на экране появляется контекстное окно, сообщающее об обнаруженных неточностях и предлагающее отобразить некорректную информацию. Выбрав «Да» в этом окне, пользователь получает возможность внести исправления. В большинстве случаев, требуется подкорректировать название улица или убрать нечитаемые для программы сокращения.

Помимо этого, приложение выводит на экран разовое сообщение, которое предлагает пользователю проверить правильность подключения принтера. Это не ошибка, а скорее формальное напоминание о том, что действие возможно только на лазерных принтерах, настроенных на формат односторонней печати А4.

При распечатке документов через «Справки БК» нужно помнить о таких особенностях:

- На штрих-кодах не допускается делать рукописных пометок: нумерация страниц, подписи и т. д.

- Распечатанные листы подписываются в правом нижнем углу за исключением последнего: здесь для этого отводится соответствующая графа.

- Страницы справок, подготовленных для разных подотчётных периодов, не являются взаимозаменяемыми даже если указанные в них сведения носят идентичный характер (например, нельзя поменять страницы за 2021 и 2021 год).

Кроме этого, отсутствие галочки в пункте подтверждения достоверности сведений приводит к блокировке очереди печати.

Если вариант выше не работает, воспользуйтесь этой инструкцией по сохранению пдф в картинках:

Шаг 1

Шаг 2

Шаг 3

Шаг 4

В каком формате подавать 2-НДФЛ

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Список операторов можно посмотреть на сайте налоговой службы. Также для подачи справок можно воспользоваться сайтом ФНС.

2) При меньшем количестве подать справки можно на бумаге – принести лично или отправить по почте.

При подаче 2-НДФЛ в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается ФИО сотрудников, в третьей проставляются даты их рождения.

Также в реестре отражается дата представления в налоговый орган справок, дата принятия и данные сотрудника налоговой, принявшего документы. Заполняется реестр всегда в 2-х экземплярах.

Актуальная форма реестра приведена в приказе ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. При подаче через интернет реестр сформируется автоматически и отдельно составлять документ не нужно.