Порядок выплаты дивидендов учредителям в ооо в 2021 году

Содержание:

Полезно запомнить

- Дивиденды получают раз в квартал, полгода или год. Безопаснее делать это раз в год: если компания уйдёт в минус по итогам года, придётся доплатить страховые взносы и пересдать отчёты.

- Дивиденды нельзя получить, когда компания в убытке, подходит под признаки банкротства, не выплатила стоимость доли учредителю или учредители не полностью оплатили уставный капитал.

- Если в компании несколько учредителей, встретьтесь на собрании и подпишите протокол о выплате дивидендов. Встречу по итогам года проводят между 1 марта и 30 апреля, она обязательная.

- Чтобы рассчитать дивиденды, подготовьте бухгалтерскую отчётность и вычтите из суммы в строке бухбаланса «Капиталы и резервы» уставный капитал. Распределите всю сумму, её часть или оставьте прибыль компании.

- Сколько процентов уставного капитала вам принадлежит, столько вы получите при распределении прибыли. Схему можно изменить, если все учредители проголосуют за изменение устава.

- Перечислите дивиденды в течение 60 дней после встречи или подписания решения. Удержите НДФЛ 13% с резидентов РФ.

Статья актуальна на 08.02.2021

О распределении прибыли.

Согласно п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между его участниками, принимается их общим собранием. Принятие решения о распределении чистой прибыли ООО между его участниками относится к исключительной компетенции общего собрания участников общества и не может быть отнесено его уставом к компетенции иных органов управления (пп. 7 п. 2 ст. 33 Федерального закона № 14-ФЗ).

Как видим, законодательством не запрещено распределение между участниками ООО нераспределенной прибыли прошлых лет

На это, в частности, обращается внимание в Постановлении АС СКО от 14.10.2016 № Ф08-7341/2016 по делу № А53-30867/2015:. Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

В то же время необходимо учитывать, что ограничения в части распределения прибыли общества между его участниками все же есть – они установлены п. 1 ст. 29 Федерального закона № 14-ФЗ.

Общество не вправе принимать решение о распределении своей прибыли между участниками:

-

до полной оплаты всего уставного капитала общества;

-

до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных Федеральным законом № 14-ФЗ;

-

если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате принятия такого решения. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по внесению обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены (п. 2 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»);

-

если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения. Стоимость чистых активов ООО определяется по данным бухгалтерского учета в порядке, утвержденном Приказом Минфина РФ от 28.08.2014 № 84н;

-

в иных случаях, предусмотренных федеральными законами.

Если перечисленные ограничения не срабатывают, учредитель общества вправе принять решение о распределении прибыли прошлых лет, даже если по итогам 2018 года получен убыток. При этом размер распределяемой прибыли должен быть таким, чтобы в результате распределения стоимость чистых активов ООО не стала меньше уставного капитала и резервного фонда и у общества не появились признаки несостоятельности (банкротства).

Также следует учитывать, что прибыль, по которой принято решение о распределении между участниками ООО, нельзя выплатить, если (п. 2 ст. 29 Федерального закона № 14-ФЗ):

-

на момент выплаты общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся у общества в результате выплаты;

-

на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в связи с выплатой.

Решение о выплате единственного участника общества

Решение № 10

единственного участника ООО «Птица»

г.Екатеринбург 25 октября 2021 г.

Я, Коптев Иван Сергеевич, 1957 года рождения (паспорт 4214 234782 выдан Федеральной миграционной службой 14.11.2016, зарегистрирован по адресу: г.Москва,ул.Молодечная,д.5,кв.4), являющийся единственным участником ООО «Птица»,

РЕШИЛ:

- Направить часть чистой прибыли, полученной по итогам 1-го квартала 2021 г., на выплату дивидендов единственному участнику Коптеву Ивану Сергеевичу в размере 700 00 (семьсот тысяч) руб. Ограничений, препятствующих выплате, нет.

- Выплату произвести перечислением денежных средств на банковскую карту участника в срок не позднее 10.11.2021.

Единственный участник «ООО «Птица» Коптев И.С.

Правила выплаты дивидендов

Существует ряд особенностей по выплате дивидендов, которые установлены Федеральным законом №14-ФЗ. Нормами данного закона для выплаты дивидендов требуется выполнения следующих условий:

- оплата в полном объеме уставного капитала;

- доля «бывшему» участника, выплачена полностью;

- сумма чистых активов, больше суммы уставного капитала и резервного фонда (после получения участниками дивидендов);

- отсутствуют признаки банкротства до и после выплаты дивидендов.

Все эти требования должны выполняться до и после выплаты дивидендов. В случае принятия решения по выплате дивидендов, а условия не выполняются, то в этом случае выплата оттягивается до момента, когда выполняться все требования.

Решение по выплате принимаются самими участниками, путем созыва общего собрания. Такое собрание проводится. Сроки для проведения собрания назначаются после составления бухгалтерской отчетности за соответствующий период. По итогам отчетного года срок проведения собрания назначается в диапазоне с 1 марта и до 30 апреля. Данные сроки закреплены в ст.34 14-ФЗ. Вне рамок этого срока собрание проводить не следует. На собрании также рассматривается вопрос распределения дивидендов между участниками.

Вопросы, рассматриваемые на собрании, протоколируются с подведением итогов. В протоколе по вопросам выплате и распределения дивидендов заносится следующая информация:

√сумма средств для дивидендов;

√год, за который выплачиваются дивиденды;

√ «наличная/безналичная (имущественная)» форма выплаты дивидендов и сроки для выплат.

В протоколе можно указать общую сумму средств, предназначенных для выплаты на всех участников. Доля каждого участника зафиксирована в уставе организации.

Безналичная (имущественная) форма выплаты дивидендов не выгодна с точки зрения законодательства, так как будет признана реализацией и конечно же будет облагаться соответствующими налогами. Таким образом выплата дивидендов в денежной форме выгоднее.

Сроки для выплаты дивидендов прописаны в уставе компании, в противном случае могут быть установлены решением общего собрания. Согласно п.3 ст. 28 Закона №14-ФЗ срок не может превышать 60 дней с даты проведения собрания. В том случае, если срок нигде не зафиксирован, то его следует считать равным 60 дням, т.е. руководствоваться п. 3 ст. 28 «Закона об акционерных обществах».

Если в ООО имеется единственный участник (учредитель), то собрание собирать не нужно и соответственного отсутствует протокол. Выплата дивидендов единственному учредителя происходит по решению учредителя с соблюдением всех правил, установленных «Законом об акционерных обществах». Таким образом, сумму дивидендов распределять не придется, так как он получает всю сумму, направленную для выплаты дивидендов.

Что такое чистые активы

Фондам и чистым активам общества с ограниченной ответственностью посвящена отдельная статья 30 закона «Об ООО», поэтому в двух словах стоит узнать, что это такое.

Чистые активы — это разница между активами и пассивами организации по данным бухгалтерского баланса. К активам относится все имущество компании во всех его видах: денежные средства, запасы (сырье и материалы, готовая продукция, отгруженные товары, затраты в незавершенном производстве), основные средства, дебиторская задолженность, финансовые вложения и др. Пассивы – это долги организации (по займам и кредитам, кредиторская задолженность, резервы предстоящих расходов и др.).

Рассчитывает чистые активы бухгалтер, и не всегда мнение собственника на то, какую часть прибыли можно получить в виде дивидендов, будет совпадать с данными баланса.

В годовом отчете общества состоянию чистых активов должен быть посвящен отдельный раздел. В нем отражают динамику изменения стоимости чистых активов и уставного капитала за последние завершенные финансовые годы. Если стоимость чистых активов общества оказалась меньше его уставного капитала, то надо провести анализ причин и факторов, приведших к такому состоянию.

Должны быть приняты меры, чтобы привести стоимость чистых активов в соответствие размеру уставного капитала. Если такое соответствие не будет достигнуто в течение шести месяцев после окончания финансового года, то надо принять решение об уменьшении уставного капитала или ликвидировать ООО.

Как рассчитать налог на прибыль и НДФЛ с дивидендов

С 1 января 2014 г. формула расчета налога на прибыль, который нужно удержать у российской организации изменена. Теперь она содержится в пункте 5 статьи 275 НК РФ (изменения внесены Федеральным законом от 02.11.2013 №306-ФЗ). Эта же формула применяется и при расчете НДФЛ, удерживаемого у резидентов РФ (ст. 214 НК РФ).

Формула расчета налога следующая: Н = К x Сн x (Д1 — Д2),

где Н – сумма налога, которая подлежит удержанию у получателя дивидендов;

К – отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме дивидендов, подлежащих распределению;

Сн – налоговая ставка;

Д1 – общая сумма дивидендов, подлежащая распределению в пользу всех получателей дивидендов;

Д2 – сумма дивидендов, полученных самой организацией, распределяющей дивиденды, в текущем и предыдущих отчетных (налоговых) периодах, если ранее эти суммы не участвовали в расчете облагаемого дохода. В эту сумму нельзя включать дивиденды, которые облагаются по ставке 0 процентов в соответствии с пп. 1 п. 3 ст. 284 НК РФ.

В общую сумму дивидендов, подлежащих распределению, не включаются суммы дивидендов, подлежащих выплате иностранной организации и (или) физическому лицу-нерезиденту РФ (п. 6 ст. 275 НК РФ, п. 11.2 Порядка заполнения налоговой декларации по налогу на прибыль организаций, письмо Минфина РФ от 25.05.2010 №03-03-05/109, письмо ФНС РФ от 05.07.2013 №ЕД-4-3/12209@).

При определении суммы дивидендов, полученных самой организацией, распределившей дивиденды (знаменатель показателя «К» и показатель «Д2»), в расчет принимаются «чистые дивиденды», т.е. дивиденды за вычетом ранее удержанного с них налога (Письма Минфина России от 25.11.2008 № 03-03-06/2/159, ФНС России от 10.06.2010 № ШС-37-3/3881).

В показатель «Д2» включаются дивиденды, полученные как от российских, так и от иностранных организаций, если они не облагаются по ставке 0 процентов (письма Минфина России от 25.11.2008 № 03-03-06/2/159, ФНС России от 10.06.2010 № ШС-37-3/3881). Рассчитаем сумму налогов по условиям примера 1.

Пример 2. Поскольку сумма дивидендов, подлежащая распределению для всех участников одинакова, то и расчет суммы налога на прибыль в виде дивидендов ЗАО «ИнвестСоюз» и суммы НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ будет одинаковым:

Н = 1 000 000 / (4 000 000 – 1 000 000) x 9% x (3 000 000 – 2 730 000) = 8 100 руб.

Сумма НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) рассчитывается так:

Н = 1 000 000 х 15% = 150 000 руб.

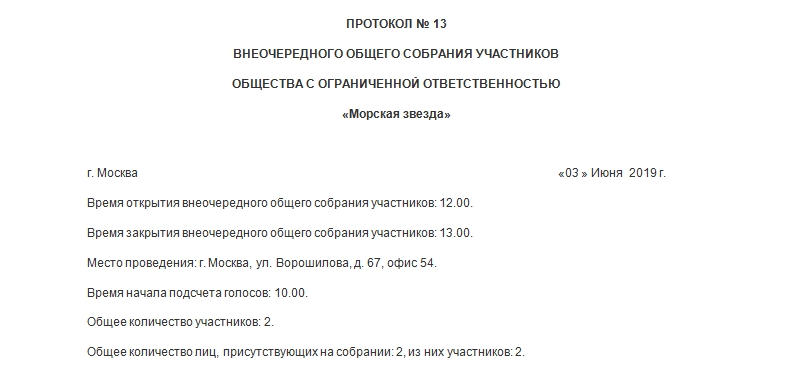

Порядок составления протокола на выплату

Вопрос о дивидендах может быть как единственным, обсуждаемым на собрании, так и входить в перечень необходимых.

| Этапы | Расшифровка |

| Реквизиты организации в шапке документа | Наименование ООО, его ИНН, КПП,ОГРН, юридический адрес

Номер, дата протокола, кратко о чем речь |

| Участники | Перечень участвующих, распределение их долей, повестка дня |

| Рассмотрение вопросов | Вынесение решений |

| Дивиденды | Определить, за какой период их необходимо выплатить, в каком объеме, форму и срок выплаты |

Выплата должна быть осуществлена не позднее срока в шестьдесят дней с момента принятого решения. Это общепринятый срок, и им пользуется в случае если уставом не предусмотрено иное.

Налогообложение

Организации, которые выплачивают дивиденды, признаются налоговыми агентами. В обязанности налоговых агентов входит полное и своевременное исчисление, удержание и перечисление налогов (п. 3 ст. НК РФ).

Если организация выплачивает дивиденды юридическому лицу, следует рассчитать налог на прибыль и представить соответствующую декларацию. При выплате дивидендов физическим лицам обязанности по уплате налога на прибыль не возникает. В таком случае Общество должно начислить и удержать с дохода участника НДФЛ.

Для резидентов-физлиц ставка НДФЛ с дивидендов составляет 13 %, до 2015 года ставка равнялась 9 % (ст. НК РФ). Доходы в виде дивидендов, выплаченные физлицам — нерезидентам РФ, облагаются по ставке 15 %.

Все доходы, производимые в пользу физических лиц, отражаются в справке 2-НДФЛ. С 2016 года удержанный с дивидендов налог отражается и в расчете 6-НДФЛ.

Показывать сумму выплаченных дивидендов физическим лицам в составе декларации по налогу на прибыль Общество не должно (письмо Минфина РФ от 19.10.2015 № 03-03-06/1/59890).

Перечислить НДФЛ с дивидендов нужно не позднее дня их фактической выплаты (п. 6 ст. НК РФ).

Налоговый кодекс не содержит указаний на то, что перечислять НДФЛ нужно отдельно по каждому учредителю. Поэтому НДФЛ, удержанный с дивидендов всех участников, можно отправить на счет ФНС одной платежкой (письмо Минфина РФ от 19.11.2014 № 03-04-07/58597).

Рассчитаем налог на основании приведенных выше данных.

Дивиденды не облагаются страховыми взносами в ПФР, ФФОМС и ФСС. Объясняется это тем, что дивиденды выплачиваются не в рамках трудовых отношений и не являются вознаграждением за выполнение обязанностей по трудовым и гражданско-правовым договорам (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Подобную позицию поддерживает и ФСС РФ (письма от 18.12.2012 № 15-03-11/08-16893, от 17.11.2011 № 14-03-11/08-13985).

Элементы документа

Для упорядочивания информации, которая должна поместиться в протоколе собрания, документ состоит из нескольких обязательных частей. Это:

- Шапка протокола о выплате дивидендов ООО.

- Общие сведения о проводимом мероприятии.

- Участники общего собрания.

- Повестка дня.

- Кто заслушал эту повестку.

- Предложение, сформулированное одним из участников (списком).

- Постановление, вынесенное общим собранием.

- Подписи участников.

- Информация о том, кто осуществлял подсчет голосов.

Шапка

В верхней части протокола неизменно должно присутствовать полное наименование компании, в которой проводится общее собрание. Обязательным требованием к этой части также является номер документа. Позже эти данные пригодятся для регистрации протокола. Чуть ниже слева пишется город. А справа – дата заполнения бумаги. На этом шапка заканчивается.

Раздел общих сведений

Эта вводная часть документа включает в себя время начала и окончания, место, когда были подсчитаны голоса, сколько человек присутствовало на собрании, все ли из них были полноправными участниками процесса. Для этого указывается точная цифра участников и точное количество присутствующих.

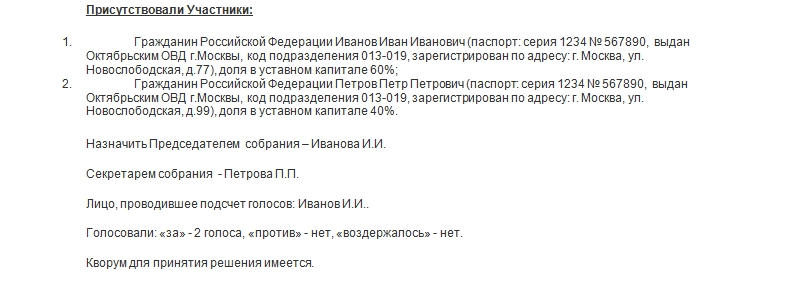

Перечисление участников

Список присутствующих на собрании лиц оформляется списком (как в приведенном образце и бланке протокола). О каждом из участников должна иметься следующая информация:

- Имя, фамилия и отчество без сокращений.

- Серия, номер паспорта, кем и когда выдан.

- Где зарегистрировано лицо.

- Какая доля в уставном капитале организации принадлежит участнику собрания.

Последний момент особенно важен, так как от него зависит размер дивидендов для выплаты.

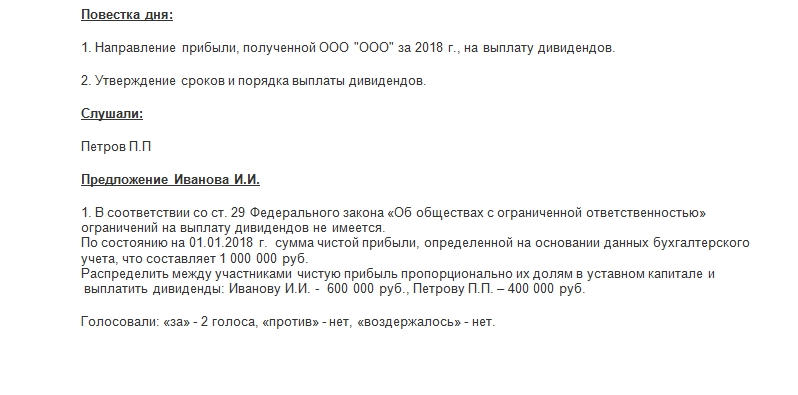

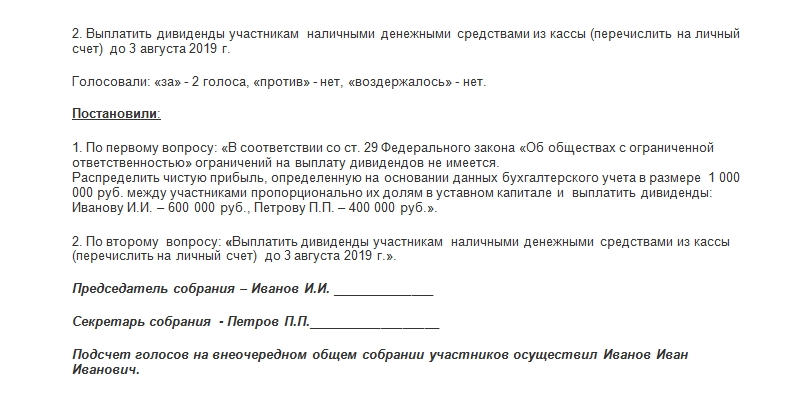

Повестка дня, предложение и постановление

Не страшно, если данные будут повторяться в этих пунктах. Главное, чтобы они были достоверными.

Повестка, предложение одного из участников собрания и постановление обычно состоят из нескольких пунктов. Последние должны вкратце описывать процесс выплаты дивидендов: кому, сколько, в какие сроки.

Предложение одного их участников собрания может состоять (и в подавляющем большинстве случаев состоит) из нескольких пунктов, как минимум из двух, как в прикрепленном образце.

Первый – распределить прибыль (выплатить дивиденды) между владельцами организации сообразно их долям в уставном капитале. Второй пункт – каким способом это произвести и до какой даты.

Особенность части предложения в том, что после каждого перечисления с каким-либо предложением проставляется количество участников, которые высказались «за», «против» и воздержались при голосовании. Окончательное решение собрания (которое фиксируется в постановлении) может приниматься только при единодушном принятии предложений.

Как выплачивать: пошаговая инструкция в 2020 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

- Определение размера прибыли. Чистая (нераспределенная) прибыль отражается в балансе в р. 3 на определенную дату, например на конец года. В эту сумму может входить и нераспределенная прибыль прошлых периодов. Показатель текущего года содержится в отчете о финансовых результатах (стр. 2400). Понятно, что в случае убытка о дивидендах вести речь нельзя.

- Решение о выплате дивидендных сумм. Оно принимается общим собранием, либо документ оформляет единственный участник. Как правило, прибыль «раздается» участникам не в полном объеме, часть ее направляется на развитие компании. Соотношение отражается в принимаемом участниками документе. Кроме того, прописывается размер дивидендов для каждого участника, сроки выплат. Обычно речь идет о распределении пропорционально долям в УК. Хотя ст. 28 ФЗ-14 разрешено устанавливать иной порядок распределения прибыли, это может вызвать подозрения ИФНС – ст. 43 НК РФ однозначно «привязывает» размер дивидендов именно к долям участников в УК. Проблема возникает в использовании налоговых ставок при получении такого дохода. Если доходы признаны иными, а не дивидендами, ставки увеличиваются (письмо ФНС №03-03-10/84 от 30/07/12 в комплексе с письмом №ЕД-4-3/13610@ от 16/08/12).

- Начисление дивидендных сумм. Пропорционально долям в УК исчислить их просто: общий объем прибыли к распределению умножают на соответствующий доле каждого участника процент. Унифицированной формы документа, отражающего расчет, нет. Рассчитанные суммы оформляют справкой или иным документом с аналогичным содержанием, произвольного вида.

-

Исчисление и удержание налогов. Получатель может быть физлицом либо организацией. Если дивиденды получены российским гражданином, резидентом, применяют ставку налога на доходы 13%, а для иностранца, нерезидента — 15% (ст. 224 НК РФ, п. 1 и 3). Выплату получает организация – ставки те же, соответственно 13 и 15% (ст. 284 п. 3 пп. 2, 3) налога на прибыль. Ставка может быть и нулевой, если дивиденды выплачиваются своей организации, у которой доля в УК 1⁄2 и более и продолжительность владения ею год и более (ст. 284 п. 3 пп. 1). Налог на прибыль обязаны выплачивать даже юрлица, по общему правилу не выплачивающие налог на прибыль, например, «упрощенцы». Они выступают в данном случае в роли налоговых агентов по соответствующим видам налогов. В ситуации, когда организация выплачивает дивиденды своим учредителям, одновременно получая дивиденды со стороны, расчет ведут с уменьшением налоговой базы:

- из общей суммы прибыли для распределения вычитают полученные дивиденды;

- итог умножают на долю участия в УК;

- полученную сумму умножают на 13%.

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

Выплата дивидендов и перечисление налогов. Выплачивают дивиденды за вычетом налогов. Рассчитаться с бюджетом по НДФЛ и налогу на прибыль нужно не позднее следующего дня после выплаты учредителям (ст. 226-6, 287-4 НК РФ). Взносы в фонды по дивидендам не начисляют, поскольку эти выплаты не относятся к сфере ГПД или трудовых договоров.

Сдача отчетности. Выплаты отражаются в декларации по прибыли и в справках 2-НДФЛ, а также в расчете 6-НДФЛ. Годовые расчеты по НДФЛ необходимо сдать до первого марта (ст. 230-2 НК РФ), а декларацию – до 28 марта следующего года (ст. 289-4 НК РФ).

Что надо сделать перед принятием решения

Прежде чем принимать решение участников о распределении прибыли и выплате дивидендов, надо понять, есть ли в данный момент такая возможность. Понятно, что распределять прибыль невозможно, если её попросту нет – ООО не работает или получило убытки.

Кроме того, ситуации, при которых распределение прибыли ограничено, перечислены в статье 29 закона «Об ООО»:

- уставный капитал общества оплачен не полностью;

- не выплачена действительная стоимость доли участника (или её часть);

- стоимость чистых активов ООО меньше уставного капитала и резервного фонда или это произойдёт в результате выплаты дивидендов;

- есть признаки банкротства общества или они появятся в случае принятия решения о распределении прибыли.

А ещё надо убедиться в том, что решение о распределении прибыли принимается в срок, указанный в уставе. Согласно статье 28 закона «Об ООО», это можно делать раз в квартал, полгода или год.

Дело в том, что при отсутствии прибыли по итогам года эти деньги будут признаваться уже не дивидендами, а иными выплатами. С них учредители всё равно должны заплатить налоги, но уже по другим правилам. А бухгалтеру в этом случае придётся внести изменения в отчётность.

Учитывая всё сказанное, распределять прибыль надо после консультации с главбухом и на основании следующих документов:

- бухгалтерской отчётности на актуальную дату;

- прогнозного баланса о финансовом состоянии общества после распределения прибыли между участниками;

- расчёта чистых активов ООО;

- справки о состоянии расчётов с кредиторами.

Ведь если не соблюсти требования закона «Об ООО», то решение учредителя о выплате дивидендов будет признано недействительным на основании статьи 181.3 ГК РФ.

Как открыть расчетный счет бесплатно

Выводы

Дивиденды — прибыль, которую получают владельцы предприятия. Какие налоги и их величина зависит от статуса получателя дохода.

На уровне законодательства обязанность по уплате налога закрепляется за организацией, выплачивающей дивиденды. Налог перечисляется в течение 1 дня со даты оплаты дивидендов (не с даты принятия решения).

Если оплата не осуществлена, то для недобросовестных налогоплательщиков предусмотрен штраф в размере 20% от общей суммы. Налоговая ставка резидента равна 13%, для гражданина, не являющегося резидентом — 15 %.

При налогообложении юридических лиц налог выплачивается на общих основаниях (13%), режим налогообложения организации не имеет значения.

Освобождение от налогов получают фирмы, чья доля в уставном капитале превышает или равна 0,5 млн. рублей.

Выводы

Выплата назначенных дивидендов единственному участнику юридического лица выполняется обычно на самых общих основаниях, предусмотренных нормативным актом 14-ФЗ (если речь идет об ООО). При этом обязательно учитываются соответствующие положения устава.

Сумма предстоящей выплаты также вычисляется по общепринятым правилам. Чтобы распределить заработанную прибыль, необходимо убедиться в неукоснительном соблюдении условий, установленных 14-ФЗ (статья 29).

Если юридическое лицо не соответствует этим требованиям, дивиденды не выплачиваются.

По сути, специфика заключается лишь в том, что единственный владелец юрлица вправе принимать все решения самостоятельно – единолично. Ему не нужно с кем-либо согласовывать свои вердикты.

Проводить собрания также не требуется. Достаточно только оформить надлежащий документ (единоличное решение), на основании которого издается распоряжение о выплате.

С дивидендных выплат, совершенных в пользу единственного собственника, юрлицом удерживаются и перечисляются необходимые налоги.