Получение автокредита с плохой кредитной историей

Содержание:

Можно ли получить кредит на покупку авто с плохой кредитной историей

Шансы получить одобрение заявки на автокредит остаются, даже если кредитная история покупателя испорчена. Решение в каждом случае принимается индивидуально, и КИ — не единственный фактор, от которого оно зависит. Применительно же к КИ на решение способен повлиять и характер пятен на истории конкретного заёмщика — насколько плохо обстоит дело с его кредитной историей и почему.

Если у заёмщика в прошлом были просрочки и невозвраты по займам, шанс получить одобрение автокредита всё же есть, особенно если заявка подаётся не в банке, а через автосалон, где планируется покупка. По статистике, отказ получает лишь 1% таких заявок. И вряд ли у всех из оставшихся 99% покупателей кредитная история была без сучка, без задоринки. Крупный автосалон сотрудничает в среднем с 10–15 банками. А у каждого из них своя кредитная политика. Крупные банки, такие как «Сбербанк», «ВТБ24» и другие, у которых и условия кредитования относятся к наиболее приемлемым, предпочитают по максимуму отсеивать проблемных клиентов. Но есть и другие, готовые пойти на риск ради увеличения клиентской базы заёмщиков, в частности, по автокредитам. Но и риски свои будут компенсировать ужесточением условий кредитования. В частности, более высокой процентной ставкой, коротким сроком кредитования и меньшей суммой займа.

Некоторые автосалоны предлагают помочь в подборе кредита при плохой истории, но предупреждают — условия будут жёстче стандартных

Некоторые автосалоны предлагают помочь в подборе кредита при плохой истории, но предупреждают — условия будут жёстче стандартных

Кредитная история заёмщика при его оценке банком рассматривается в совокупности с другими факторами. Поэтому банки нередко готовы закрыть глаза на проблемы с КИ при соответствии подателя заявки на автокредит дополнительным требованиям, в числе которых встречаются такие:

- высокий доход: если в большинстве регионов для одобрения автокредита достаточно подтверждённых заработков от 10–15 тыс. рублей в месяц, заёмщику с проблемной КИ потребуется от 45 тыс. р.;

- повышенный первый взнос — минимум 20% стоимости авто при стандартных 10–15%, а лучше — все 40–50%;

- более долгий стаж на текущем месте работы: от 6 до 24 месяцев при стандартных 3–6;

- дополнительное обеспечение в виде залога, например, недвижимости или поручительства третьего лица с хорошей кредитной историей и высоким доходом;

- рекомендательное письмо от работодателя;

- подтверждения, что прежние просрочки, если дело в них, случились по уважительным причинам — тяжёлая болезнь, потеря работы и подобные.

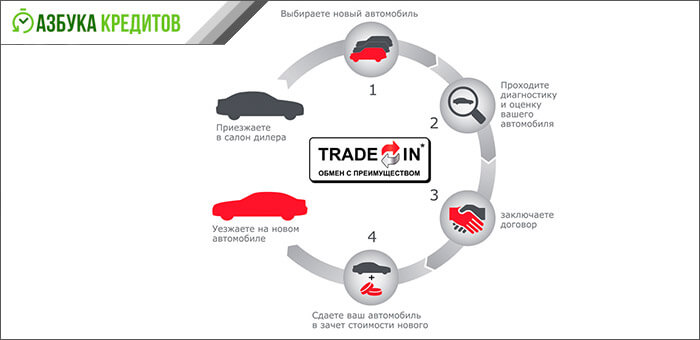

Можно ли получить автокредит с плохой кредитной историей на покупку в трейд-ин

Схема трейд-ин заключается в том, что в качестве первого взноса в уплату за новый автомобиль, приобретаемый в автосалоне, засчитывается стоимость машины покупателя, которую он сдаёт на реализацию в тот же салон. Разницу в цене можно доплатить как собственными деньгами, так и кредитными. А залогом по такому займу будет уже новый автомобиль.

Ситуация с одобрением кредита при таком раскладе такая же, как и при обычной покупке. Шансы на одобрение остаются даже при плохой КИ, но, скорее всего, в дополнение к автомобилю, сдаваемому на комиссию, придётся внести часть стоимости нового авто и своими деньгами. Чем меньше сумма, которую запрашивает заёмщик и её удельный вес в стоимости автомобиля, тем выше вероятность, что банк одобрит заявку. Например, человек сдаёт в трейд-ин старый автомобиль за 200 тыс. рублей и хочет приобрести новый за 500 тыс. Если он дополнительно вносит ещё 200 тыс., а кредит просит на 100, вероятность, что банк не отклонит заявку, выше, чем когда бы он ограничился стоимостью своего авто, а кредит запросил на недостающие 300 тыс.

Отдельная история — сдача в трейд-ин машины, по кредиту на которую возникли проблемы. Такой вариант возможен только по согласованию с банком. Но вырученные деньги должны пойти на погашение ранее взятого кредита. Не всегда получается сдать на перепродажу в автосалон и кредитное авто, проблем с займом на которое нет. Такой вариант возможен, но всё решает банк.

Что такое кредитная история (КИ) и как с ней ознакомиться?

Согласно ст.3-4 ФЗ №218 от 30.12.2004 , КИ – данные, хранящиеся в бюро кредитных историй, в состав которых входит титульная, основная, дополнительная (закрытая), информационная часть. И сам Закон, и практика построена таким образом, чтобы докопаться до сути было проблематично.

Если в двух словах, то в КИ входят абсолютно все сведения о взаимоотношениях человека с банком. Даже информация о том, имелись ли судебные споры между субъектом истории и организацией, выдавшей кредит. Описывая содержание истории в отношении обязательства (по-простому – займа), законодатель дошёл от «а» аж до буквы «о»: случай весьма редкий.

Внимание! Никто не вправе знакомиться с КИ без согласия её владельца. За исключением правоохранительных органов и спецслужб, разумеется

Если лень разбираться во всех нюансах, можно упростить: человеку со стороны можно рассчитывать лишь на внешнюю оболочку истории. Внутренняя часть доступна только финансистам (брокерам). Правда, их выручка напрямую зависит от объёма оформленных займов, следовательно, они тоже не всегда погружаются в проблему глубоко.

Формирование истории

При первом обращении за кредитом или кредитной картой создаётся код субъекта, который привязан к конкретному человеку. В дальнейшем накапливается история, содержащая, в числе прочего, количество и длительность просрочек, задолженность, сумму следующего платежа. Важные для брокера параметры – количество активных счетов, запросов к бюро за последние 30 дней, 24 месяца.

Признаки плохой КИ:

- Большое количество действующих кредитов;

- Просрочки свыше 30 дней;

- Много запросов в бюро КИ за короткую ретроспективу (например, 10 раз за месяц).

Важно! Ознакомиться с бюро, где хранится кредитная история, можно на сайте Банка России, а получить сведения о персональной КИ – на сайтах БКИ, авторизовавшись через Госуслуги

Помощь в автокредите с плохой кредитной историей — Комментарий эксперта

Эксперт — Елена Верёвочкина, Управляющий Санкт-Петербургским филиалом Росгосстрах Банка: «Скажу сразу – ни один банк не выдаст автокредит (или любой другой кредит) при наличии плохой кредитной истории и текущих просроченных платежей. Однако есть и хорошая новость – при отсутствии текущих просрочек, в большинстве случаев, банки разбираются в том, насколько плоха кредитная история клиента и, как ни странно, даже предлагают решения для исправления кредитной истории своим заемщикам.

Исправление кредитной истории

Сразу обращу внимание: под исправлением кредитной истории понимается не исправление или удаление информации о просроченных платежах в ретроспективе из сформированной кредитной истории заемщика (она никуда не денется и останется там до истечения срока ее хранения), а возможность продемонстрировать новые паттерны поведения в перспективе по части платежеспособной дисциплины для фиксирования ее в кредитной истории. Сегодня на рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заемщикам с плохой кредитной историей

Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий – на 60 000 руб. В целом, за 2-2,5 года можно поэтапно получить 3 кредита и продемонстрировать идеальную платежную дисциплину, которая будет отражена в кредитной истории

Сегодня на рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заемщикам с плохой кредитной историей. Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий – на 60 000 руб. В целом, за 2-2,5 года можно поэтапно получить 3 кредита и продемонстрировать идеальную платежную дисциплину, которая будет отражена в кредитной истории.

Важно знать: Как работают программы для исправления плохой кредитной истории от банков?

Именно это мы и подразумеваем под словосочетанием «исправление кредитной истории». Новая хорошая кредитная история не гарантирует получение кредита в каком-либо банке, однако существенно повышает шансы на получение кредита

Важно понимать, что каждый банк имеет свою рисковую политику

Есть банки, которые практикуют крайне консервативный подход при выдаче кредитов и не кредитуют клиентов с неоднократными просрочками более 5 дней. Однако большинство кредитных организаций выдадут кредит клиенту с «исправленной» кредитной историей в случае получения залогового кредита (ипотека или авто) со сравнительно большим первоначальным взносом – от 35-40%. Также важным фактором при выдаче кредита могут быть долгосрочные отношения с кредитующим банком, например, наличие активных счетов и/или карт, активное использование интернет-банка, оплата коммунальных платежей через банк или проведение различных переводов.

Другими словами, активное использование не кредитных продуктов и услуг банка. Постоянных клиентов банки кредитуют более охотно, не только «закрывая глаза» на «не идеальность» потенциального заемщика, но и предлагая «своим» клиентам более выгодные условия, чем клиентам «с улицы».

Значение кредитной истории

В заключение хотелось бы подчеркнуть, что в наше время кредитная история становится очень важным источником информации и критерием оценки личности. То, как человек относится к своим обязательствам и обслуживает свои долги, может рассказать гораздо больше о нем, чем любой послужной список. Сегодня уже многие работодатели используют информацию из бюро кредитных историй, чтобы проверить кандидата на ту или иную позицию и принять правильное кадровое решение.

В западной практике плохая кредитная история может «поставить крест» на карьере в государственном, муниципальном и корпоративном управлении, а также в ряде других областей. В Китае, например, существует личный кредитный рейтинг каждого гражданина, который влияет на все сферы жизни. В этой связи надо понимать, что финансовые сложности могут возникнуть у любого, и, если это произошло, необходимо обратиться в кредитующий банк с запросом об отсрочке платежей или уменьшении ежемесячных платежей для недопущения ухудшения своей кредитной истории. Плохая кредитная история может в будущем стать препятствием для достижения жизненных целей.»

Отделения и филиалы банков, предоставляющих услугу в Подольске

-

- ДО «Подольский»

- Московская область, Подольск, Комсомольская улица, 1

- Время работы:

- Пн—Пт: 10.00-18.00;

-

- Дополнительный офис «Подольский» Филиала «Центральный» Банка ВТБ (ПАО)

- Подольск, Революционный проспект, 54

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—18:00Сб.: 10.00-17.00

-

- Подольск

- Московская область, Подольск, Февральская улица, 65

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-17:30 предпразд 09:30-16:30Сб и Вс выходной

-

- Доп.офис №9040/01821

- Подольск, улица Свердлова, 9

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:30Вт.:с 09:00 до 19:30Ср.:с 09:00 до 19:30Чт.:с 09:00 до 19:30Пт.:с 09:00 до 19:30Сб.:с 09:00 до 17:00

-

- Дополнительный офис Подольск

- Подольск, мкр. Климовск, улица Советская, 41/5

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

Меры безопасности

Банковские учреждения дают одобрение на покупку авто в кредит с плохой кредитной историей, только прибегая к определенным мерам предосторожности. В работе с такими клиентами риски слишком высоки, поэтому организация старается их нивелировать различными способами

Основными из них выделяют:

- Привлечение поручителя, который будет гарантировать выплату предоставленной рассрочки и исполнение обязательств в рамках договора с кредитором.

- Предоставление автокредита клиенту с плохой кредитной историей под залог авто или любого другого имущества.

- Необходимость оформления страхования КАСКО на сам объект займа.

- Подтверждение финансовой состоятельности и стабильности материального положения.

- Наличие средств на регулярное внесение платежей, постоянная заработная плата или трудоустройство в крупной компании.

Если не получилось купить машину в кредит с плохой кредитной историей в одном месте, всегда есть шанс попробовать подать заявление в другое. Один отказ не дает гарантию таких же ответов во всех банках. Для повышения шансов рекомендуется обращаться за юридической помощью, где специалист подскажет, как положительно повлиять на свою КИ, чтобы повысить вероятность одобрения.

Плохая кредитная история может стать причиной отрицательных ответов при обращении в банки за получением автокредита. Но есть учреждения, которые работают с такой категорией клиентов. К ним предъявляются более завышенные требования, но всегда есть шанс получить одобрение. Перед подачей заявки следует ознакомиться с вариантами программ и условий, попытаться улучшить свою КИ. Это позволит избежать высокой переплаты, неудобных способов погашения, а также необходимости дополнительно предоставлять обеспечивающие гарантии.

Восстановление попранного имени

Крайне редко, но встречается такое явление, как недостоверная КИ. Это связано с оформлением займов, по которым в дальнейшем имелись просрочки, без ведома самого заемщика – например, если он потерял паспорт, на который оформили кредит. Человеку, оказавшемуся в подобной ситуации, не позавидуешь. Придётся в судебном порядке признавать сделку недействительной, если «заёмщик» в ней действительно не участвовал.

Ещё один вариант – допущена техническая ошибка, данные о погашении задолженности не внесены в базу. Необходимо взять копии квитанций (платёжных поручений) и с письменным заявлением обратиться в организацию, которая допустила оплошность.

Таким образом, либо после проверки документов, либо после вступления в силу решения суда КИ будет полностью восстановлена, компрометирующие данные – аннулированы. Повторюсь, что такие ошибки встречаются редко. Куда чаще субъект сам знает, как и когда испортил историю.

Как взять автокредит с плохой кредитной историей — инструкция для заемщика

На этом этапе нужно найти кредитора, который предложит выгодные условия.

Для клиентов с испорченной репутацией финансовая выгода отходит на второй план. Ждать низких ставок не приходится. Основная цель – получить одобрение заявки на ссуду по средним параметрам, без огромной переплаты по страховкам и процентам.

Шаг 1. Выбираем банк и программу кредитования

Помощь вам окажут в автосалоне, через который вы покупаете машину. Дилер предложит специальные программы для новых авто.

Для машин с пробегом тоже есть свои «плюшки», например treid-in, когда в зачет принимают старые машины определенных марок. Можно воспользоваться и госпрограммой поддержки отечественного автопрома.

Условия Trade In могут незначительно отличаться в пользу покупателя или автосалона

Условия Trade In могут незначительно отличаться в пользу покупателя или автосалона

В каждом конкретном случае условия программы определяют срок кредитования, размер первого платежа и проценты. Большинство предложений ограничиваются периодом 5 лет, но можно найти варианты с длительным сроком, на 7 – 10 лет.

Но какую бы программу вы не выбрали, решение о выдаче денег принимает кредитор. Советуем заемщику с плохой кредитной историей и без справок о доходах воспользоваться услугами автосалона по рассылке заявки во все финансовые структуры. Либо самостоятельно найти лояльного заимодавца, проведя анализ предложений и потратив некоторое время на звонки и визиты.

Шаг 2. Собираем документы и подаем заявление

После того, как предварительно одобрили вашу заявку, соберите документы.

Основной комплект для автокредита на б/у авто или новую машину:

- заявка-анкета;

- копия паспорта заемщика и созаемщика (если есть);

- копия водительского удостоверения;

- подтверждение доходов (2НДФЛ или ее альтернативы);

- договор купли-продажи ТС;

- копия ПТС;

- подтверждение оплаты страховки или копия договора СК;

- согласие супруга(и) на передачу залогового имущества кредитору.

Кроме стандартного перечня документов для автокредита, заемщику с низким рейтингом придется предоставить и другие бумаги, по требованию кредитора.

Список документов может быть весьма обширным

Список документов может быть весьма обширным

Если отсутствует справка об официальных доходах, приготовьте подтверждения своей состоятельности: выписки с депозитных счетов, договоры аренды имущества, копии пакета акций крупного металлургического комбината или слитки ценных металлов. Кстати, банковские золотые слитки — отличный залог.

После рассмотрения документов и проверки сведений вы получите решение. Обычно процедура аудита занимает два-три дня. Остается дождаться договоров и внимательно их прочитать.

В договоре купли-продажи продавец и покупатель определяют условия сделки, в том числе и порядок расчетов заемными деньгами. В договоре кредитования могут фигурировать три стороны: покупатель (вы), продавец (автосалон) и кредитор (банк).

В этом случае продавец выступает только получателем денег, а все обязательства по выполнению условий ссуды принимает на себя заемщик. Договор залога определяет все, что касается обеспечения: порядок передачи, страхование, изъятие в случае нарушения расчетов.

Наши советы:

Убедитесь, что присутствует пункт о досрочном погашении без комиссии. Проверьте информацию о полной стоимости кредита (эффективной ставке). Изучите график платежей, информацию о штрафах и пени в случае нарушения сроков

Отдельное внимание уделите договору залога, при любых сомнениях возьмите консультацию юриста

Что будет, если не заплатить автокредит вовремя, смотрите в этом видео:

Шаг 4. Страхуем авто и ждем перечисления средств на счет продавца

После согласования и подписи договоров с продавцом машины и банком, застрахуйте авто по КАСКО. Наличие других полисов (жизни и здоровья) позволит получить лояльность кредитора, но вряд ли отразится на тарифах.

Шаг 5. Регистрируем авто в ГИБДД

Если вы приобретаете авто через автосалон, воспользуйтесь комплексным обслуживанием. Сегодня автобизнес переживает не лучшие времена и уважающие клиентов дилеры предлагают продажи «под ключ», с регистрацией в ГИБДД. Вам останется оплатить пошлину, поставить подписи в журналах регистрации и получить свидетельство.

Шаг 6. Сдаем ПТС на хранение в банк

После всех формальностей необходимо нанести визит в офис кредитора и передать ПТС на хранение. Не забудьте получить выписку об этом. Имеете право распоряжаться машиной по прямому назначению, использовать ее в рабочих или личных целях. Но залоговое авто нельзя продать, подарить или обменять, пока не выплачен кредит и не снято обременение.

Залог во время выплаты долга

Подписание закладной гарантирует финансовой организации, что средства, одолженные покупателю автомобиля, будут погашены в полном объеме и с учетом процентов, а в случае отказа от погашения или несоблюдения финансовых обязательств банк-залогодержатель вправе потребовать продажи автомобиля и погашения долга за счет вырученных средств.

Чтобы повысить шансы на успешное получение кредита на авто, заемщик может предложить банку дополнительное залоговое обеспечение в виде недвижимости или иной ликвидной собственности. Наличие обеспечения в виде залогового автомобиля является достаточной мерой, однако при условии, что стоимость ТС в процессе погашения долга остается неизменной. Стоимость транспортного средства с пробегом, особенно после попадания в ДТП, заметно снижается. Кредитор может столкнуться с нехваткой средств для полного расчета должника.

Предоставление банку в залог квартиры, дачи, гаража позволит с большей степенью уверенности ждать одобрения, ведь у банка остается избыток гарантийных обязательств

Главное, понимать важность дальнейших своевременных выплат, так как клиент будет рисковать уже своей личной собственностью, а не только автомобилем

Альтернативные возможности получить автокредит

Альтернативу банкам составляют микрофинансовые компании. Недавно они тоже включили в свой перечень услуг кредитование автомобильных покупок. В отличие от банков микрофинансовые организации не столь щепетильны изучении кредитных историй заёмщиков и могут не замечать даже довольно существенные издержки в прошлых займах клиента. Однако нужно понимать, что такое отношение продиктовано не безграмотностью специалистов компании, а высокими конечными процентными ставками, которые начисляются ежедневно или еженедельно. Часто они могут превышать 50-100% стоимости автомобиля. При этом даже малейшие просрочки выплат облагаются повышенными процентами, а при подозрении на неплатёжеспособность клиента дело мгновенно передаётся коллекторам, которые с должниками не церемонятся.

Не стоит полагаться на многочисленных посредников, которые предлагают в Интернете свои услуги в получении автокредита или исправлении кредитной истории. Как правило, это мошенники, которые от имени клиента заключают заведомо невыгодные кредитные сделки и, получив своё вознаграждение, благополучно исчезают, оставляя заёмщика выплачивать неподъёмные суммы, и ещё более ухудшая его неприглядную репутацию плательщика. В лучшем случае это будет дополнительное звено между банком и клиентом, которое съедает часть выделенного заёмщику кредита за его счёт.

Если у вас уже накоплена определённая сумма финансовых средств, но до покупки машины её не хватает, то хорошей альтернативой банковской ссуде является давно проверенный способ занятия денег в долг у обеспеченных друзей или родственников. У этого способа есть положительные и отрицательные стороны. К плюсам относится то, что ссуда может быть беспроцентной или малопроцентной и не требуется собирать документы и искать поручителей. К минусам относится то, что отношения с друзьями и родственниками могут быть надолго или навсегда испорчены.

Если вы на хорошем счету у руководства организации, где осуществляете трудовую деятельность, пользуетесь их доверием и имеете солидный стаж, то можно попросить выдать авансом нужную сумму в счёт будущей зарплаты и сделать, таким образом, кредитором собственное предприятие. Однако при этом нужно выкинуть все мысли о переводе на другое место службы до полной отработки долга и довольствоваться урезанной зарплатой. Подобием такой альтернативы является также обращение за помощью в «чёрную кассу» родного предприятия.

Таким образом, существует множество вариантов для достижения желанной цели

Важно только помнить, что каждый своевременный платеж повышает рейтинг доверия кредиторов!

Взять автокредит

Софья КомароваАвтор Выберу.ру, sofyakomarova@vbr.ru

Специализация: Пластиковые карты, кредиты, ипотека

Плохая кредитная история (КИ) негативно отражается на решении о выдаче займа, особенно на автокредите. Когда приобретается машина, на нее необходима большая денежная сумма на длительный срок. Банк несет высокие риски и неохотно выдает займы, если были просрочки и другие нарушения обязательств.

Стоит ли рассчитывать на автозайм с испорченной КИ?

Авто до полной оплаты кредитных средств будет являться предметом залога. Однако когда оно покидает пределы автосалона, теряет 15-20% своей стоимости. Поэтому финансовые организации неохотно идут на риск, который присутствует при выдаче денег человеку с испорченной КИ.

Однако в Зеленограде есть варианты от учреждений, которые готовы выдать кредит даже с испорченной репутацией в 2021 году. Но никто не может дать гарантию, что будет 100% одобрение, т.к. без отказа никто не работает. Если была подана заявка, решение принимается индивидуально для каждого. Учитывается характер причин, которые спровоцировали испорченную КИ с просрочками, насколько плохо обстоят дела и т.д.

Советы, которые помогут увеличить шанс на займ

Есть несколько способов получить деньги под процент с подпорченной КИ:

- оформить потребительский займ с залогом имущества;

- исправить плохую кредитную историю;

- согласится на предложение с высокой ставкой, страховкой, коротким сроком кредитования;

- привлечь поручителей.

На странице представлены финансовые учреждения, в которых физические лица могут взять займ. При помощи умного поиска можно найти подходящие условия и оставить онлайн заявку на автокредит. При его одобрении нужно будет только обратиться в организацию с необходимым пакетом документов и оформить займ, чтобы купить автомобиль.

Какие бывают автокредиты

Одной из разновидностей целевых потребительский займов является автокредит. Банк выдает денежные средства только на покупку нового или бывшего в употреблении автомобиля. Этот вид займа очень популярен, так как многие автолюбители только так могут позволить себе купить собственный автомобиль.

Банки тщательно разработали схему рассрочки платежа по кредиту, поэтому можно взять ссуду и тем, у кого плохая финансовая репутация.

Можно выделить несколько вариантов автомобильных займов:

- Без первоначального взноса. Отлично подходит для тех, кто впервые сталкивается с необходимостью взять кредит, а средств на предоплату нет. Сумма делится равными частями на весь срок гашения. Такой вид займа обходится физическому лицу дорого, так как банк страхует свои риски. Сумма переплаты по такому кредиту очень большая.

- При получении кредита можно обойтись без оформления каско. Так можно сэкономить на страховке, но процентные ставки по займу будут очень высокие. Банк очень сильно рискует, когда выдает кредит без предоставления страховки на имущество, которое берет в залог. Если автомобиль окажется поврежден до того, как полностью будет погашен кредит, финансовому учреждению самостоятельно придется решать вопросы с ремонтом, так как страховую компанию привлечь нельзя.

- Экспресс-кредитование – помогает в короткие сроки приобрести автомобиль без большого пакета документов. Банк позволяет взять довольно внушительную сумму, но процентные ставки по ней будут очень высокие. Экспресс-кредит можно взять только заёмщикам с хорошей кредитной историей.

- Для первоначального взноса используют залоговый автомобиль заемщика. Такой автокредит можно взять в том случае, когда физическое лицо решило поменять старый авто на новый. При этом именно старая машина становится обеспечением займа. Она же является первоначальным взносом. Заёмщику необходимо выплатить только остаток.

Последний вариант очень выгоден. Страховать автомобиль не обязательно, процентные ставки относительно небольшие. Но есть главное условие: в качестве первоначального взноса может выступить довольно новая модель в хорошем состоянии и с небольшим пробегом.

Даже с плохой кредитной историей можно взять заём. Но при любом виде автокредита процентная ставка будет очень высокая относительно той, что предлагают заёмщикам с хорошей репутацией.