Коды налоговых периодов в 2021 году: номера отчетных периодов

Содержание:

Форма и содержание документа

Законодательно закрепленного шаблона документа не существует, поэтому информация о проделанной работе подается в свободной форме. Это связано с тем, что невозможно предусмотреть корректные бланки для каждой отрасли и всего многообразия специалистов. Но разные организации вправе согласовать собственный бланк. Единый формат позволяет быстрее анализировать большие объемы информации.

Но какой бы формат документа ни был принят в организации, как правило, в него включены следующие сведения:

- Ф.И.О. сотрудника;

- период отчетности;

- поставленные задачи;

- выполненные задачи;

- невыполненные задачи и обоснование;

- предложения по оптимизации;

- планы на следующий период.

Важен не только сам факт присутствия перечисленных сведений, но и правильная и удобная их подача. Исходя из этого, документ делается:

- Кратким — прочтение бумаги должно занимать немного времени.

- Конкретным — в тексте нет места «воде» и лирическим отступлениям.

- Наглядным — используйте цифры, таблицы и понятные графики.

- Структурированным — используйте подзаголовки для отделения блоков информации.

Статистические формы

Помимо ФНС, ПФР и ФСС, отчетность по труду предоставляется в Росстат. Причем за срыв сроков предоставления статистической информации предусмотрены крупные штрафы.

П-4 (НЗ)

Работодатели сдают квартальные отчеты по зарплате в Росстат до 8 числа месяца, следующего за отчетным кварталом:

- I квартал 2020 г. — до 8 апреля 2020 г.;

- II квартал 2020 г. — до 8 июля 2020 г.;

- III квартал 2020 г. — до 8 октября 2020 г.;

- IV квартал 2020 г. — до 8 января 2021 г.

П-4 (с численностью 15 человек и менее)

Ежеквартально, до 15 числа месяца, следующего за отчетным кварталом. Последний срок сдачи отчета о средней заработной плате в 2020 году:

- I квартал 2020 г. — 15 апреля 2020 г.;

- II квартал 2020 г. — 15 июля 2020 г.;

- III квартал 2020 г. — 15 октября 2020 г.;

- IV квартал 2020 г. — 15 января 2021 г.

П-4 (с численностью 16 человек и более)

Ежемесячно.

Отчитайтесь до 15 числа месяца, следующего за отчетным периодом.

Инструкция по заполнению: Как подготовить отчет в органы статистики по форме П-4 и П-4 (НЗ).

ВАЖНО!

Проверьте, какие отчеты по кадрам надо сдавать в 2020 году, на. Напомним, что штрафы за статотчетность велики — до 70 000 рублей за первичный проступок, и до 150 000 рублей — за повторное нарушение.. Подробнее о ВЫПЛАТАХ ПЕРСОНАЛУ

Подробнее о ВЫПЛАТАХ ПЕРСОНАЛУ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Контроль выплаты аванса сотрудникам в ЗУП 3.1 Промо

В 1С: ЗУП 3.1 отсутствует штатная возможность контролировать возможность выдачи авансов сотрудникам, которые с начала текущего месяца были в отпуске, на больничном, либо имеют задолженность по кредиту, выданному на предприятии. Кроме того, в ведомость могут попадать и уволенные сотрудники.

Результатом бесконтрольной выдачи аванса является возникновение отрицательного сальдо по сотруднику в конце месяца, что приводит к невозможности удержать НДФЛ и проблемам при формировании 6-НДФЛ.

Расширение предназначено для контроля бухгалтером по расчету заработной платы наличия отработанных дней с начала месяца и задолженности по заработной плате у сотрудника прямо в расчетных документах 1С: ЗУП 3.1 при выдаче сотрудникам аванса.

1000 руб.

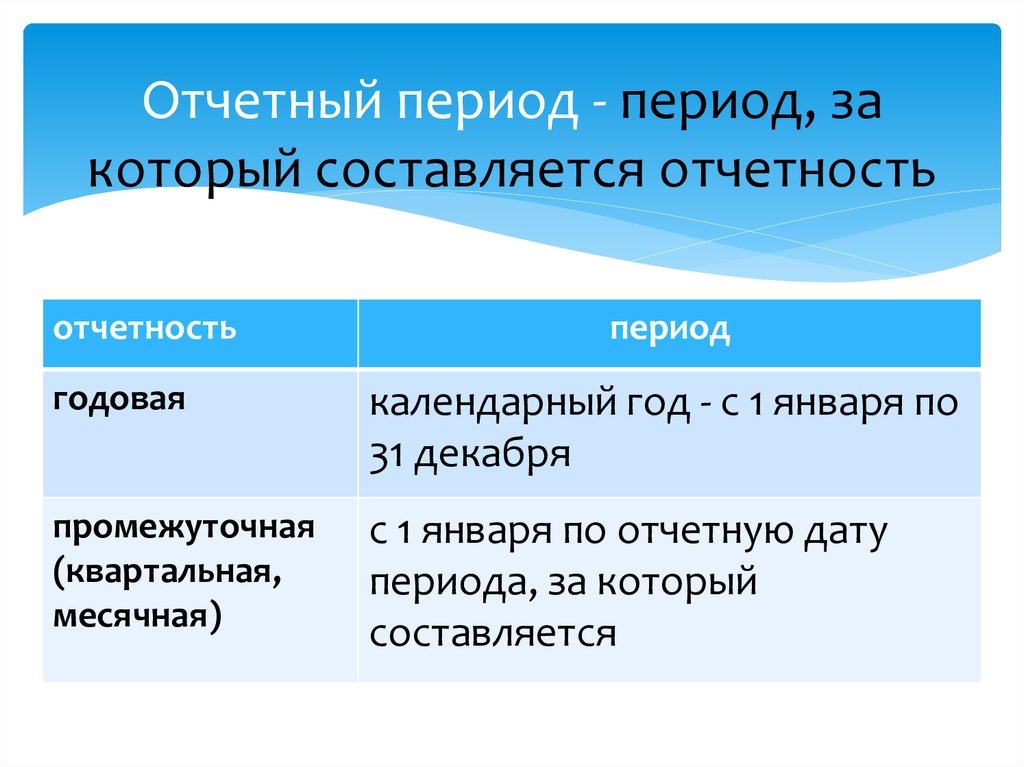

Какие существуют отчетные периоды в бухгалтерской отчетности

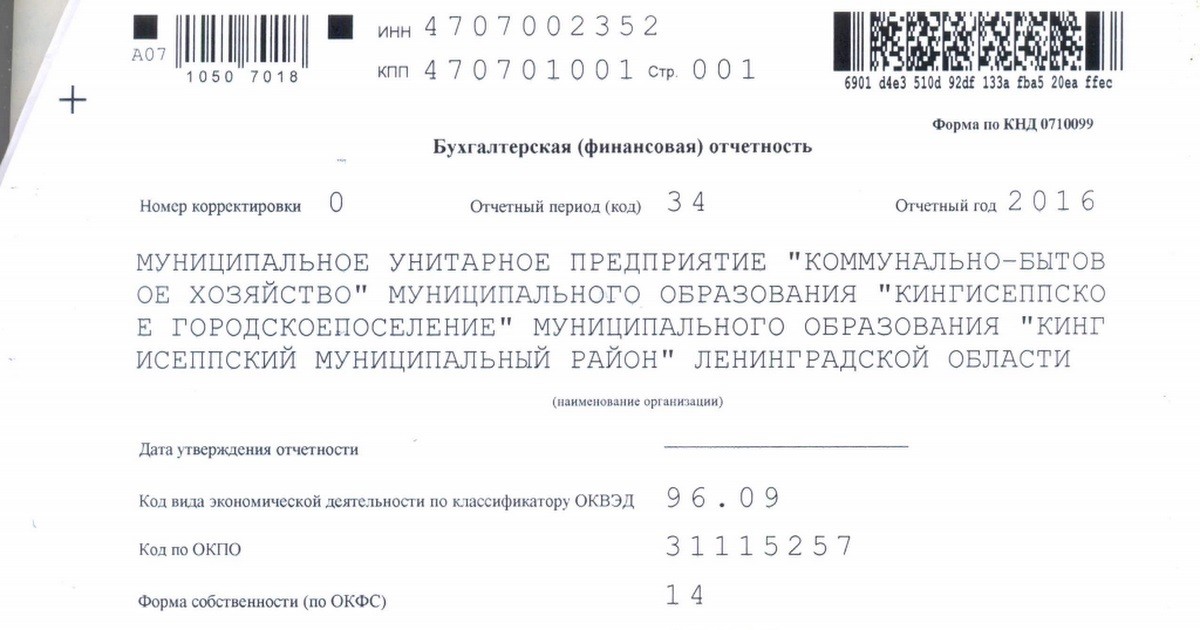

Отчетная дата бухгалтерской отчетности это временной отрезок, установленный на законодательном уровне: 1 января — 31 декабря. Исключительными моментами считаются: создание, реорганизация или ликвидация юридического лица. Необходимость предоставления бухотчетности прописана в законах, но существуют интервалы ее составления. Пункт № 6, статьи № 15 ФЗ-402 определяет код в бухгалтерской отчетности под номером 34.

Вариации:

- Интервал может составлять ровно год, но если он не начинается с 1 января, то его принято называть финансовым.

- Промежуточный или внутригодовой может включать в себя месяц или квартал. Чаще всего он используется для ежемесячных и ежеквартальных регистров.

- Если говорить о Налоговом органе, то туда гражданин или бухгалтер предприятия должен предоставить отчет в течение трех месяцев после начала нового года.

Виды ОП

Виды ОП

На основе третьего пункта, срок отчетного периода равен 365 дням. Чтобы понять, сколько времени предоставляется для подачи документов, стоит вновь обратиться к закону. Отчетность о прибыли и расходах необходимо предоставить налоговым инспекторам до конца марта месяца, 30 или 31 число считается последним днем. После этого будут начисляться штрафные санкции за каждый день просрочки. То есть, после того, как год завершен, бухгалтерскому отделу предоставляется целый три месяца для того, чтобы свести баланс и подготовить отчет.

Коды отчетных периодов бухгалтерской отчетности

Отчетный год предусматривает специальную кодировку для документов и периодов. В процессе формирование бухотчетности, составляются таблицы, графики и формы-приложения. Данных много и чтобы работники бухгалтерии смогли более оперативно обрабатывать сведения, была введена специальная кодировка. Госдумой было разработано приложение под номером три к приказу ФНС России от 29.10.2014, которое потом редактировалось. Именно там прописаны коды, которыми обязаны пользоваться все работники бухгалтерских отделов. Основные обозначения:

- 21 — первый квартал;

- 31 — 6 месяцев (полугодие);

- 33 — 9 месяцев;

- 34 — год;

- 50 — последний отчетный период.

Последний код применяется только в том случае, если организация претерпевает глобальные изменения, реорганизацию. Так же в случае объявления компании банкротом или ликвидации объекта, последний отчетный временной отрезок также должен быть сформирован и предоставлен в виде отчета в Налоговые органы.

На заметку! при составлении отчета важно проверить итоговые цифры. Они должны совпадать, иначе проверяющим станет ясно, что во время учета информации и свода баланса присутствуют ошибки

Коды к бухгалтерскому балансу

Коды к бухгалтерскому балансу

Понятие термина «событие после отчетной даты»

Отчетной датой считается дата окончания отчетного периода. Как правило, дата окончания отчетного периода — это 31 декабря отчетного года. Под датой подписания отчетности подразумевается дата, проставленная при подписании бухгалтерской отчетности.

Согласно пункту 3 ПБУ 7/98 событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

Таким образом, под событиями после отчетной даты подразумеваются события, которые действительно произошли, но о которых на дату составления бухгалтерской отчетности еще не было известно.

Отчеты на удаленке

Из-за коронавируса многие компании и работники оценили плюсы удаленки. Чтобы избежать проблем, а особенно — падения производительности, нужно грамотно организовать процесс. Для этого бесплатно используйте инструкции от экспертов КонсультантПлюс: отчеты дистанционных работников и как избежать «дистанционных подвохов». Использование такой отчетности оправданно в следующих ситуациях:

- внедряется или используется система KPI (ключевых показателей эффективности) или аналогичные. По сути матрица KPI и представляет собой срез информации о выполнении показателей, характеризующих деятельность;

- существуют премии «по итогам»;

- сотрудник находится в командировке или имеет разъездной характер деятельности;

- в компании трудятся так называемые удаленные сотрудники. При установлении дистанционного режима обязателен учет рабочего времени. Но потраченное время не всегда равно полученному результату, поэтому без сбора данных о выполнении поставленных задач не обойтись.

Как наладить и проконтролировать работу бухгалтерии

Работник, прибывший из командировки, составляет краткий отчет о выполненной работе за период командировки, согласовывает его с руководителем структурного подразделения и представляет в бухгалтерию вместе с командировочным удостоверением и авансовым отчетом. Приведем пример заполнения отчета о выполненной работе в командировке (пример 1). {amp}lt;1

В соответствии с Постановлением Госкомстата России от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Однако с 01.01.2013 организация может использовать и утвержденные ею формы.

Пример 1.

Настроить ЗУП? Да легко!

Специалисты, внедряющие зарплатные решения, а также бухгалтера по зарплате не дадут соврать, что процесс настройки зарплатной программы — творческий.

Еще бы, информации, которую нужно держать в голове не то что много, ее слишком много. Нужно обладать познаниями как в нюансах законодательства, так и представлять себе особенности работы программы.

Возможно, именно поэтому зарплата считается одним из самых сложных участков учета, и многие молодые внедренцы боятся ее как огня. При этом зарплатчики всегда востребованы, так как если без автоматизации, например, торговли еще можно обойтись, то без автоматизации учета зарплаты никак.

1 стартмани

Классификация событий после отчетной даты.

СГС «События после отчетной даты» предусмотрено разграничение событий, которые возникли в период между отчетной датой и датой подписания (принятия) отчетности, на следующие события:

подтверждающие условия деятельности – подтверждают условия хозяйственной деятельности учреждения на отчетную дату и (или) указывают на обстоятельства, существенно влияющие на показатели активов, обязательств и результатов деятельности учреждения на отчетную дату;

указывающие на условия деятельности – указывают на условия хозяйственной деятельности учреждения, возникшие после отчетной даты, и (или) на обстоятельства, возникшие после отчетной даты.

События, подтверждающие условия деятельности. Такие события связаны с фактами, уже существовавшими на отчетную дату. Они уточняют, отменяют или определяют более точно размер финансовых последствий данных событий. К ним относятся, в частности, следующие факты хозяйственной жизни (п. 7 СГС «События после отчетной даты»):

-

подтверждение наличия признаков безнадежной к взысканию дебиторской задолженности при условии, что по состоянию на отчетную дату в отношении такой задолженности уже осуществлялись меры по ее взысканию;

-

завершение после отчетной даты судебного производства, в результате которого подтверждается наличие (отсутствие) на отчетную дату обязательства, по которому ранее был определен резерв предстоящих расходов;

-

завершение после отчетной даты процесса оформления изменений существенных условий сделки, который был инициирован в отчетном периоде;

-

завершение после отчетной даты процесса оформления госрегистрации права собственности (права оперативного управления), который был инициирован в отчетном периоде;

-

получение от страховой организации документа, устанавливающего (уточняющего) размер страхового возмещения по страховому случаю, произошедшему в отчетном периоде;

-

получение информации, указывающей на обесценение активов на отчетную дату или необходимость корректировки убытка от обесценения активов, признанного на отчетную дату;

-

получение информации об изменении после отчетной даты кадастровых оценок нефинансовых активов;

-

определение после отчетной даты суммы активов и обязательств, возникающих при завершении текущего финансового года в соответствии с бюджетным законодательством РФ, распределение доходов (обязательств) на основании международных соглашений;

-

обнаружение после отчетной даты, но до даты принятия (утверждения) бухгалтерской (бюджетной) отчетности ошибки в данных учета и отчетности.

События, указывающие на условия деятельности. Эти события связаны с фактами, произошедшими в промежутке между отчетной датой и датой подписания (принятия) отчетности. Такими событиями считаются, например (п. 7 СГС «События после отчетной даты»):

-

принятие решения о реорганизации или ликвидации (упразднении) учреждения либо изменении его типа, о котором не было известно по состоянию на отчетную дату;

-

существенное поступление или выбытие активов, связанное с операциями, инициированными в отчетном периоде;

-

возникновение обстоятельств, в том числе чрезвычайных, в результате которых активы выбыли из владения, пользования и распоряжения учреждения вследствие их гибели и (или) уничтожения, в том числе помимо его воли, а также вследствие невозможности установления их местонахождения (например, уничтожение здания в результате пожара после отчетной даты);

-

публичные объявления об изменении государственной политики, планов и намерений учредителя (собственника), которые могут существенно повлиять на деятельность учреждения;

-

изменения законодательства, в том числе утверждение нормативных правовых актов, оформляющих начало реализации, изменение и прекращение госпрограмм и проектов, заключение и прекращение действия договоров и соглашений, а также иные решения, исполнение которых в ближайшем будущем существенно повлияет на величину активов, обязательств, доходов и расходов учреждения;

-

изменение величины активов и (или) обязательств, произошедшее в результате существенного изменения после отчетной даты курсов иностранных валют;

-

передача после отчетной даты на аутсорсинг всей или значительной части функций (полномочий), осуществляемых учреждением на отчетную дату;

-

начало судебного производства, связанного с событиями, произошедшими после отчетной даты.

Отчет по выпуску (производство)

Краткое описание отчета:

Выкладываю «каркас» отчета, чтобы вы могли адаптировать его под свое предприятие. Разрабатывался отчет для планово-экономического отдела для отслеживания выпуска готовой продукции и полуфабрикатов. Необходимо было разработать отчет, который выводит следующие основные показатели по выбранной номенклатуре: начальный/конечный остаток, приход/расход (выпуск, комплектация, передано со склада, передано на склад). Все данные выбираются из регистра «ТоварыНаСкладах.ОстаткиИОбороты». Отчет делала под руководством работников планово-экономического отдела, по их схеме учета выпуска готовой продукции и полуфабрикатов.

Перед заполнением табличных частей отчета необходимо заполнить следующие поля:

— «Отчет» — это заголовок отчета, представляет собой список выбора. Данные для списка можно внести в конфигураторе, т.к. у меня были свои варианты заголовков, которые, думаю, не всем подходят, поэтому список очистила.

— «Период»

— «Организация»

— «Подразделение»

— «Склад»

— Список номенклатуры, для которой формируете отчет

Далее переходим на вкладку «Выпуск» и нажимаем «Заполнить». Данные в таблицу берутся из регистра «ТоварыНаСкладах.ОстаткиИОбороты» за указанные период по указанной в списке номенклатуре. Выводится номенклатура и ее характеристики. Начальный/конечный остаток, а также приход/расход и значение остальных показателей собираются из следующего ключевого запроса (чтобы не расписывать долго, приведу его в пример, думаю, все предельно понятно

| ТоварыНаСкладах.ХарактеристикаНоменклатуры КАК ХарактеристикаНоменклатуры, | СУММА(ВЫБОР | КОГДА ТоварыНаСкладах.Регистратор ССЫЛКА Документ.ОтчетПроизводстваЗаСмену | ТОГДА ТоварыНаСкладах.КоличествоПриход | ИНАЧЕ 0 | КОНЕЦ) КАК ВыпускПриход, // Выпуск приход | СУММА(ВЫБОР | КОГДА ТоварыНаСкладах.Регистратор ССЫЛКА Документ.КомплектацияНоменклатуры | И ТоварыНаСкладах.Регистратор.ВидКомплектации <> &ВидКомплектации2 | ТОГДА ТоварыНаСкладах.КоличествоПриход | ИНАЧЕ 0 | КОНЕЦ) КАК КомплектПриход, // Комплектация приход | СУММА(ВЫБОР | КОГДА ТоварыНаСкладах.Регистратор ССЫЛКА Документ.КомплектацияНоменклатуры | И ТоварыНаСкладах.Регистратор.ВидКомплектации = &ВидКомплектации2 | ТОГДА ТоварыНаСкладах.КоличествоПриход | ИНАЧЕ 0 | КОНЕЦ) КАК ПриходССГП, // Приход со склада | СУММА(ВЫБОР | КОГДА ТоварыНаСкладах.Регистратор ССЫЛКА Документ.ТребованиеНакладная | ТОГДА ТоварыНаСкладах.КоличествоРасход | ИНАЧЕ 0 | КОНЕЦ) КАК ПередачаНаСГПРасход, // Передача на склад (расход) | СУММА(ВЫБОР | КОГДА ТоварыНаСкладах.Регистратор ССЫЛКА Документ.КомплектацияНоменклатуры | ТОГДА ТоварыНаСкладах.КоличествоРасход | ИНАЧЕ 0 | КОНЕЦ) КАК КомплектРасход, // Комплектация расход | ТоварыНаСкладах.Номенклатура |ИЗ | РегистрНакопления.ТоварыНаСкладах.ОстаткиИОбороты(&НачалоПериода, &КонецПериода, Регистратор, , ) КАК ТоварыНаСкладах |ГДЕ | ТоварыНаСкладах.Склад = &Склад | И ТоварыНаСкладах.Номенклатура В(&Номенклатура) | |СГРУППИРОВАТЬ ПО | ТоварыНаСкладах.Номенклатура, | ТоварыНаСкладах.ХарактеристикаНоменклатуры | |УПОРЯДОЧИТЬ ПО | ТоварыНаСкладах.Номенклатура, | ТоварыНаСкладах.ХарактеристикаНоменклатуры.Наименование»; Запрос.УстановитьПараметр(«ВидКомплектации2», Перечисления.ВидыКомплектации.Разборка);

В отчете я оставила пустые колонки («Списано», «Передано»). Возможно, вам понадобятся другие показатели для отчета, например, сколько было переведено одной продукции в другую или передано продукции в конкретное подразделение.

После того, как табличная часть «Выпуск» заполнена, можно корректировать показатели, итоги (приход/расход) будут пересчитываться автоматически.

Также в моем отчете были дополнительные таблицы «Расход материалов» и «Потребность материалов». Одна показывает, сколько материалов было передано за период на производство, другая — норму материалов. Код процедуры заполнения я оставила, но закомментировала, может быть, у вас будут другие механизмы и расчеты для формирования данных таблиц.

Во вкладке дополнительно указываем ФИО физ.лиц и должности — для подвала.

Далее выводим отчет на печать. Если нужно вывести дополнительные таблицы, помимо показателей выпуска, то устанавливаем галку «Выводить таблицы расхода материалов и потребности в материалах».

В изображениях выложила скрины своего первоначального отчета

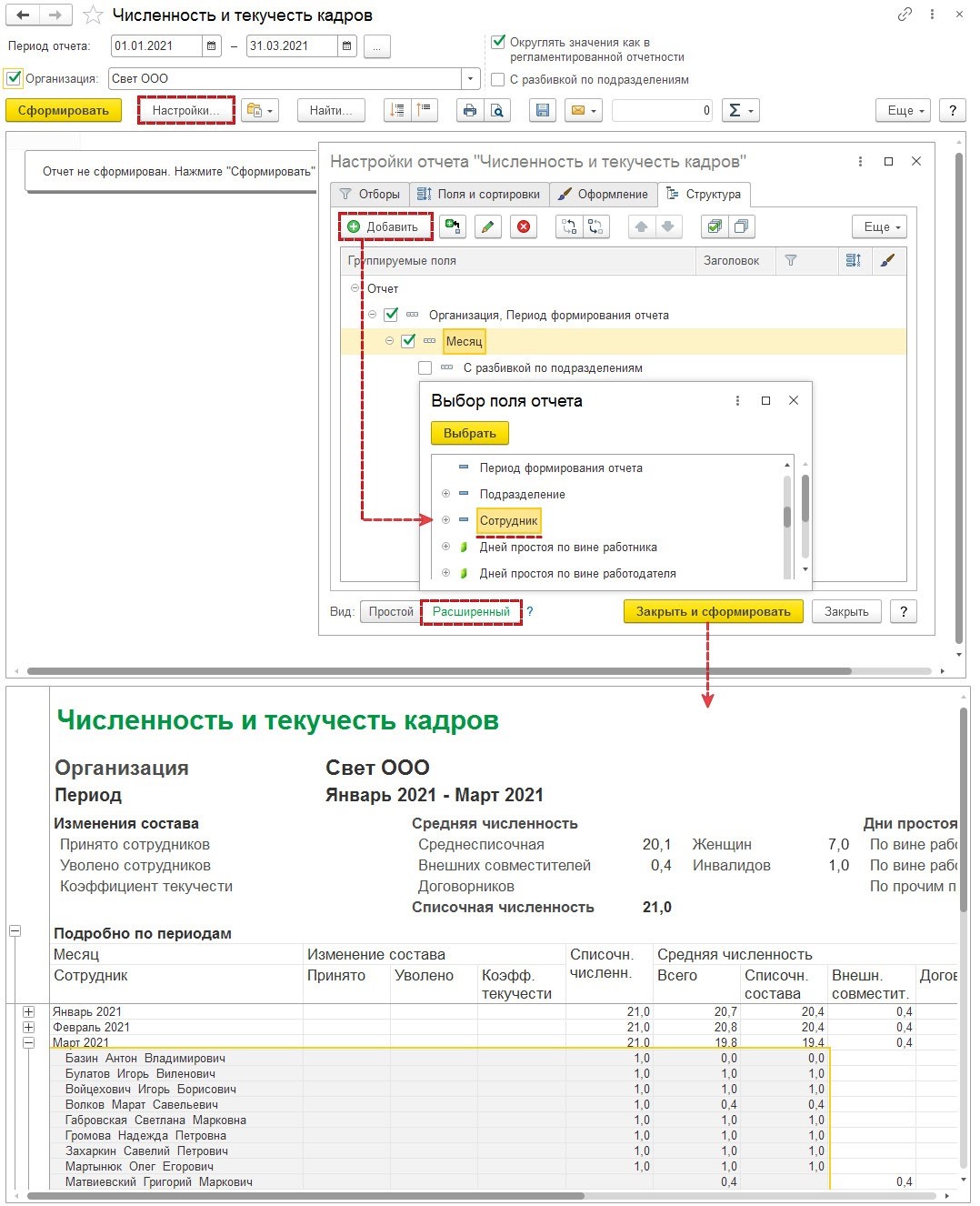

Проверка корректности отражения среднесписочной численности

Пользователю нужно проверить корректность отражения среднесписочной численности в программе, для чего используется отчет «Численность и текучесть кадров». При этом проверить показатель можно одним из двух способов.

Через расшифровку показателя за каждый месяц отчетного периода

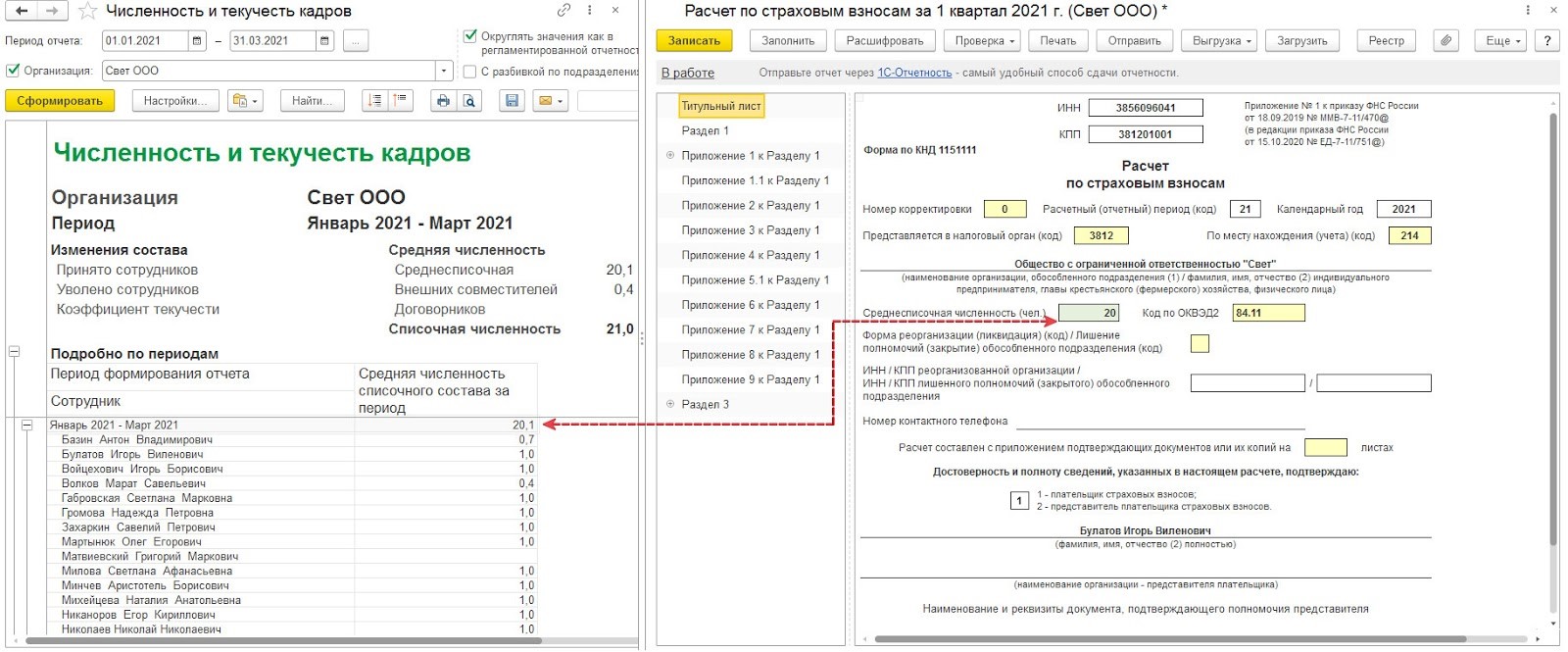

Расчет среднесписочной численности за отчетный период в программе 1С:ЗУП (ред. 3) производится на основании п. 79.5 Указаний. При этом рассчитывается величина значений среднесписочной численности за каждый месяц отчетного периода, а затем она делится на количество месяцев в отчетном периоде. Например, при расчете за полугодие определяется среднесписочная численность в каждом месяце с января по июнь, полученные значения суммируются, а затем делятся на 6.

Чтобы проверить, правильно ли рассчитана среднесписочная численность, нужно создать отчет «Численность и текучесть кадров» за необходимый период. Затем требуется расшифровать по месяцам показатель «Средняя численность списочного состава», используя графу «Сотрудник». Также можно добавить группировку строк по графе «Сотрудник».

В данном отчете можно легко проверить, правильно ли рассчитался показатель среднесписочной численности за определенный период. Для этого нужно рассчитать величину среднесписочной численности в каждом месяце, а затем разделить на количество этих месяцев.

Расчет среднесписочной численности в примере производится так:

(20,4 + 20,4 + 19,4) / 3 = 20,1

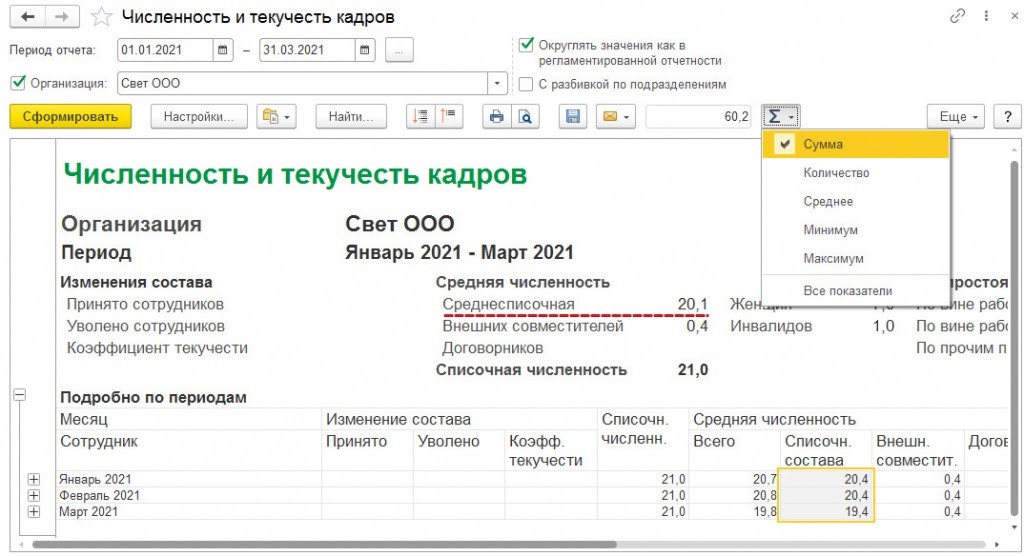

Через расшифровку показателя за отчетный период

Чтобы сделать расшифровку среднесписочной численности из РСВ без ежемесячной разбивки, нужно провести настройку отчета «Численность и текучесть кадров».

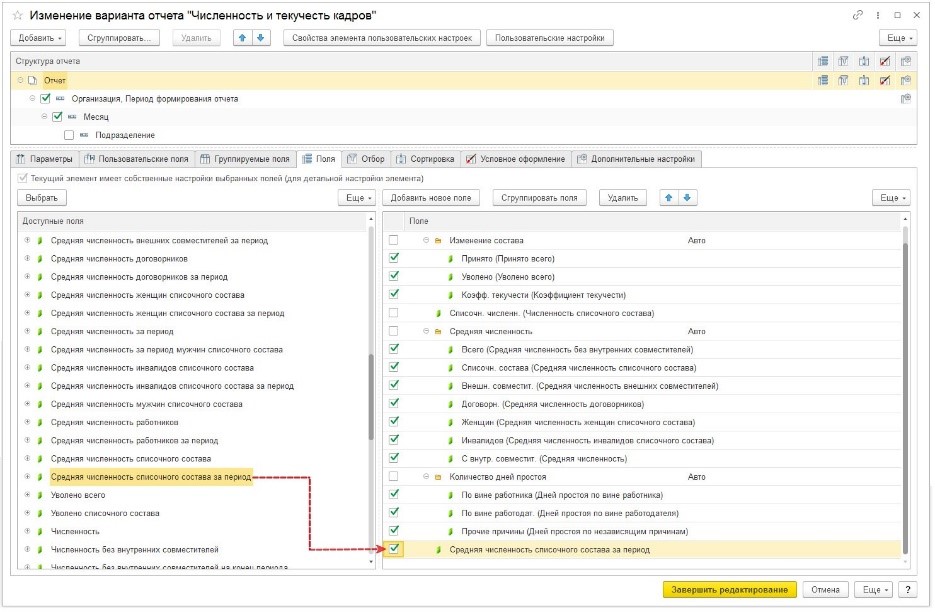

Для редактирования отчета в соответствии с этими целями требуется открыть форму изменения через кнопку «Еще» — выбрать команду «Прочее», далее перейти в «Изменить вариант отчета». В этой форме надо сделать такие действия:

в перечень граф добавить в отчет ресурс «Средняя численность списочного состава за период». Он необходим для вывода значений среднесписочной численности за выбранный отчетный период. Другие ресурсы можно удалить;

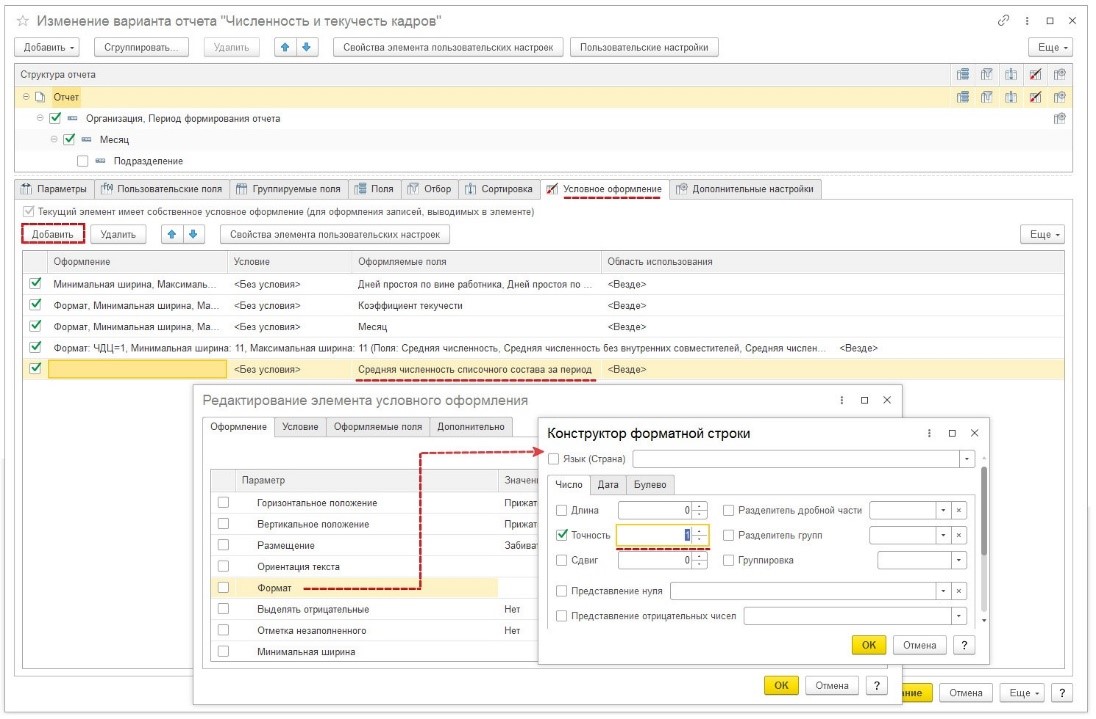

поменять формат числа в графе «Средняя численность списочного состава за период». Для этого нужно указать для этого показателя требуемое округление — до сотых или десятых долей, а также до целого числа;

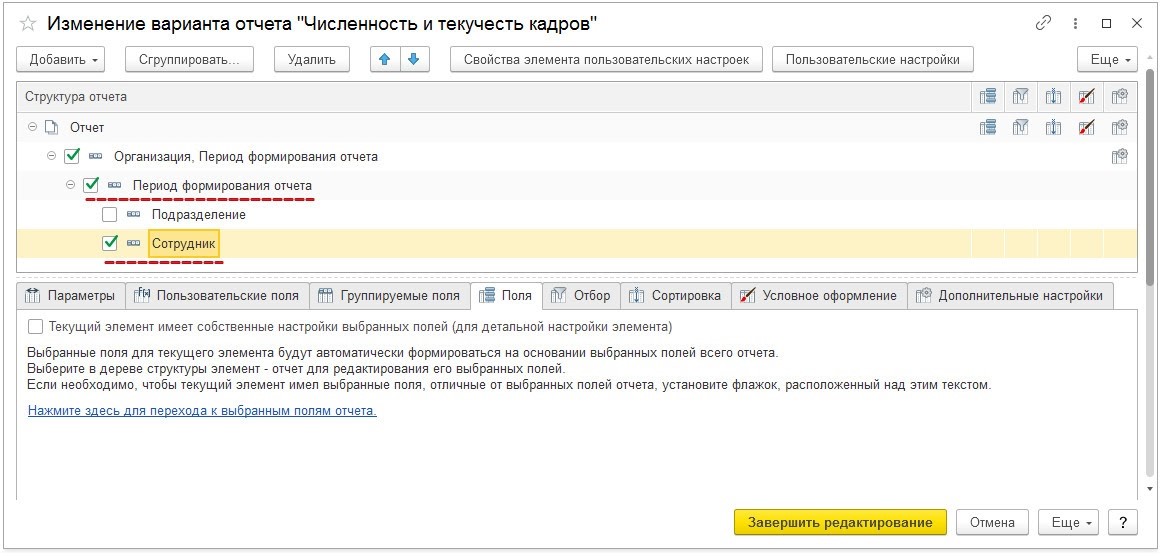

- изменить группировку — вместо «Месяц» выбрать «Период формирования отчета»;

- добавить группировку по сотрудникам.

При формировании за любой отчетный период варианта отчета РСВ, получившегося на основании таких настроек, можно без проблем проверить, правильно ли рассчитана и заполнена графа по среднесписочной численности.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

- 1С-Отчетность— для подготовки и сдачи регламентированной отчетности из программ «1С» во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС;

- Информационная система 1С:ИТС— для получения справочной информации по ведению кадрового учета, расчету заработной платы и работе в программе «1С:Зарплата и кадры государственного учреждения 8». В информационной системе 1С:ИТС представлены: «Справочник кадровика», новости, комментарии и консультации специалистов по вопросам кадрового учета, пошаговые инструкции по ведению кадрового учета и расчетам с персоналом в программах «1С», составлению и отправке отчетности в контролирующие органы;

- 1С:ДиректБанк— для прямого обмена с банками информацией по зарплатным проектам в электронном виде. Можно формировать файлы-заявки на открытие и закрытие лицевых счетов, реестры перечисляемой сотрудникам зарплаты. В типовой поставке формирование таких файлов предусмотрено по универсальному стандарту, который поддерживают многие банки.

1С для строительства: как навести порядок в учете?

Программы для складского учета

Отчет о финансовых результатах

Он строится по форме № 2 и в показывает реальные доходы и расходы компании. Для управленческих целей какие-то строки можно убрать или объединить, а другие расписать более подробно.

На основе анализа отчета можно принимать решение об отказе от производства нерентабельных товаров и сокращении продуктовой линейки, или об изменении цен на продукцию.

Ольга Целуйко, экономист, налоговый консультант, владелец и руководитель Alexa Consulting, автор Telegram-канала о налогах.

Приведу пример годового финансового управленческого отчета, построенного на базе стандартных финансовых отчетов предприятия по формам № 1 и № 2.

Балансовые статьи в таком отчете надо располагать так, чтобы в результате видеть размер собственного капитала. Величину финансового результата, которая показывает, за счет чего компания получает прибыль или убыток, показывают в отчете по форме № 2.

То есть такая форма помогает сформировать отчет с акцентом на ключевой для собственников финансовый показатель — изменение размера собственного капитала.

Плюсы регулярной отчетности для сотрудника

Помимо положительных моментов, извлекаемых из отчетов руководителями всех уровней, рядовой исполнитель, добросовестно относящийся к исполнению своих обязанностей, также имеет несколько преимуществ в составлении отчетности.

К основным преимуществам можно отнести:

- более «тесная» работа непосредственно с руководителем, совместное обсуждение нюансов и тонкостей производственных процессов, как следствие, более глубокие знания о своем направлении деятельности и регулярная их демонстрация непосредственному начальнику;

- быстро развивающаяся самодисциплина и привычка работать профессионально и быстро. Подобные качества трудно приобретаются, но ценятся в любой отрасли;

- возможность к самостоятельной и критической оценке своей деятельности, собственный анализ и повышение эффективности трудового дня;

- более предсказуемый и справедливый карьерный рост тех сотрудников, которые действительно приносят пользу организации.

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Цель отчета о проделанной работе

Существование каждой организации или компании всегда предполагает наличие отчетов

Ведь для любой организации важно иметь подтверждение эффективности проделанных работ в конкретный временной отрезок. Это нужно, чтобы грамотно построить дальнейшее развитие компании

Однако некоторые люди не знают, как написать отчёт о проделанной работе. Пример его очень важен для человека, который делает его первый раз. Ведь он должен соответствовать определенным требованиям фирмы.

Любой компании важно знать о результате ее работы

Если сотрудник попрактикуется, сделает несколько отчетов, то в дальнейшем ему будет очень просто заниматься такой деятельностью.

Конкретные цели отчета о проделанной работе:

- Обоснование финансовых трат, выплат заработных плат для сотрудников.

- Подтверждение выполненных работ или оказания различных услуг для сотрудников организации.

- Создание определенных порядков и трудовых дисциплин в компании.

- Установление, какую конкретную работу выполнили сотрудники. Это помогает избежать спорных моментов или плохого выполнения заданий.

Также отчеты необходимы для сотрудников, которые отправлены в командировки. Для большей детальности о том, какая работа выполнена, сколько финансов предприятия или организации потрачено.

Сотрудники могут их выполнять каждый день, неделю, месяц, квартал, год. Все зависит от требований руководства.

Управленческий баланс

Управленческий баланс составляют после ОПУ и ОДДС на их основе. В нем показывают кредиторскую и дебиторскую задолженность, величину налоговых отчислений, степень незавершенного производства.

С помощью управленческого баланса можно:

- рассчитать показатели финансового состояния компании, причем на любую требуемую дату;

- рассчитать долю собственного и заемного капитала в структуре компании;

- определить процент задолженности компании и источники финансирования.

Три перечисленных отчета раскрывают финансовые показатели с разных сторон и дополняют друг друга, поэтому их составляют в комплексе.

Задача управленческой отчетности

Задача управленческой отчетности состоит в том, чтобы предоставить достоверные данные о деятельности компании руководству или собственникам предприятия.

Управленческая отчетность может дополнять бухгалтерскую или финансовую, с целью оптимизации важных бизнес-процессов и повышения рентабельности. Такая отчетность, может включать в себя и не финансовую информацию, содержащую анализ действий, принимаемых руководством фирмы. Управленческая отчетность ценится не за то, что она показывает большие цифры. Она ценна тем, что показывает фактические данные о деятельности фирмы. Эти данные позволяют обнаружить некоторые моменты мешающие деятельности компании. За счет того, что она содержит не только цифры, но и интерпретацию этих данных.Также, в ней содержится, анализ эффективности решений руководства компании.