Что такое расчетный счет и как его открыть

Содержание:

Нужен ли расчетный счет?

Действующее российское законодательство обязывает юридические лица открывать расчетные счета, поэтому в случае с такими формами бизнеса, как ООО, ОАО и так далее, открытие счета необходимо.

Что касается ИП, то открытие расчетного счета в этом случае является правом, а не обязанностью предпринимателя. Однако, в соответствии с тем же законодательством, при осуществлении безналичных платежей должны использоваться расчетные счета, так как текущие счета физ лиц не предназначены для проведения бизнес-платежей. Соответственно, если деятельность ИП подразумевает безналичные расчеты, расчетный счет необходим.

В каком банке открыть расчетный счет

Если вы твёрдо решили открыть расчетный счет, но пока не определились с банком-партнёром, предлагаем рассмотреть ТОП лучших банков, предоставляющих лучшие условия своим клиентам.

Каждая организация, попавшая в наш рейтинг, отличается стабильностью, надёжностью и гибкими условиями подключения услуг.

Тинькофф

Банк

Тинькофф не случайно стоит в нашем рейтинге на первом месте. Всё дело в том,

что он за последний год выбился в лидеры и количество клиентов, которых

обслуживает банк, стремительно растёт. Тинькофф предлагает гибкие условия для

сотрудничества и постоянно создаёт новые актуальные банковские предложения.

Открытие здесь осуществляется абсолютно бесплатно. Стоимость за использование варьирует от 490 до 4 990 рублей в месяц. Чтобы иметь возможность осуществлять операции по счету без комиссии, достаточно оплатить сумму в 990 рублей, её хватит на 30 дней пользования.

Альфа-банк

Альфа-банк

стал незаменимым помощником для предпринимателей, так как большинство опытных

бизнесменов уже не первый год выбирают организацию в качестве партнёра для

ведения дел.

Воспользоваться

услугами банка можно абсолютно бесплатно, а плата за ежемесячное обслуживание

колеблется от ноля до 9 900 рублей, расчет производится в индивидуальном

порядке. Комиссия за платежи не превышает 50 рублей.

Райффайзенбанк

Банк привлекает клиентов тем, что позволяет оформить дистанционно без посещения банковского отделения. Новые реквизиты будут высланы на вашу почту всего спустя несколько минут.

Открытие счета производится бесплатно, для пользователей предусмотрено несколько тарифов, отличающихся тарифами и объёмами производимых операций. Комиссия за каждую транзакцию составляет 25 рублей. Стартовый пакет подразумевает плату за месячное обслуживание равную всего 990 рублей, а владельцы тарифного плана «максимум» платят 7 500 рублей в месяц.

Сбербанк

Сбербанк

предлагает наиболее лояльные условия всем предпринимателям, которые впервые

решили обратиться в банк для оформления расчетного счета. На каких условиях

сотрудничает Сбербанк?

- Оформление производится абсолютно бесплатно;

- Ежемесячная стоимость обслуживания стартует от 0 рублей;

- Комиссия по всем операциям составляет от 16 рублей и зависит от вида операции и объёма переведенных средств.

ВТБ-24

ВТБ является одним из самых старейших банков России, соответственно, имеет незыблемый авторитет среди более молодых банковских организаций. Он один из первых предложил юридическим лицам оформление расчетных счетов, а так же предоставляет демократичные тарифы на обслуживание и оперативность всех манипуляций с денежными средствами.

Что может предложить ВТБ-24 для ИП и ООО?

- Можно абсолютно бесплатно открыть для вашей организации;

- Стоимость обслуживания будет зависеть от выбранного вами пакета услуг. Пакет «Старт» подразумевает плату в 1200 рублей ежемесячно, а пакет «Премиум», рекомендуемый крупным предприятиям, обслуживается сотрудниками банка за 3 200 рублей;

- По первым пяти платежам комиссия не списывается.

Расчетный счет для юридических лиц и ИП

Р/С применяется ИП и ООО для хранения финансов, проведения платежей и расчетов, связанных с предпринимательством. Каждому счету присваивается уникальный номер учетной записи в банке. Учетная запись организации (ООО) — важная составляющая банковских реквизитов. Для ИП — это удобный инструмент для ведения коммерческой деятельности, связанной с получением прибыли. На Р/С поступает доход, с помощью него оплачиваются налоговые сборы, взносы, пошлины, а также товары и услуги.

Законодательство РФ запрещает организациям вести бизнес без расчетного счета, что касается ИП — Р/С заводится по необходимости.

В реквизитах — Р/С представляется в виде 20-значного набора цифр для индентификации клиента банком.

Преимущества:

- сдача и хранение выручки в банке в безналичном формате;

- прием безналичных платежей от партнеров/клиентов;

- оплата товаров и услуг, необходимых для компании;

- перевод ЗП сотрудникам на банковские карты;

- оперативная оплата налогов, отчислений и взносов в ФНС, ПФР и ФСС.

- заключение договоров от 100 000 рублей;

- повышение уровня доверия от партнеров и клиентов;

- выход на новый уровень ведения бизнеса;

- отслеживание доходов/расходов и других статистических данных, необходимых для отчетности;

- применение эквайринга.

Открытие расчетного счета ООО или ИП. Порядок, пакет документов, основные вопросы

Какие нужны документы для открытия расчетного счета в банке

№ 153-И.

Документы для открытия расчетного счета ИП:

- Паспорта предпринимателя; лиц, которым доверено управление счётом.

- Свидетельство о регистрации.

- Имеющиеся лицензии.

Документы для открытия расчетного счета ООО:

- Устав.

- Паспорта руководителя; лиц, имеющих право управления счётом. Документ о возложении обязанностей по ведению бух. учета на руководителя (при отсутствии бухгалтера).

- Протокол общего собрания или Решение единственного участника, подтверждающие полномочия руководителя. Документы, подтверждающие полномочия других лиц.

- Имеющиеся лицензии.

- Документы, подтверждающие адрес места нахождения ООО.

Если регистрация бизнеса осуществлялась онлайн достаточно предоставить:

- Электронный контейнер о регистрации из ФНС (включает все необходимые документы).

- Решение или протокол (для ООО).

- Паспорта руководителя; лиц, имеющих право управления счётом.

Если бизнес регистрировался через банк, то счет будет открыт автоматически.

Как открыть расчетный счет ИП и ООО:

- Заполняете заявление, анкету.

- Подаёте вместе с обязательными документами.

- Работник банка производит проверку на наличие ошибок.

- Оформляет карточку с образцами подписей.

- Подписываете договор.

- Далее следует проверка службой безопасности.

- Пользоваться услугами банка можно по её окончании.

- Подаете заявку онлайн на сайте банка.

- Представитель банка связывается с Вами, уточняет информацию.

- Досылаете онлайн копии документов (обычно хватает читаемых фотографий).

- Назначаете встречу, где Вам удобно.

- В назначенное время менеджер привозит на встречу предварительно подготовленные документы.

- Вам остаётся их только подписать.

- Проверка службой безопасности, как правило, заканчивается к моменту встречи.

Сколько стоит открыть расчетный счет в банке для ООО и ИП?

В настоящее время практически все банки открывают бизнес счета бесплатно.Однако, в некоторых из них может браться плата за заверение документов (устава, карточки подписей и др). Если регистрация бизнеса проводилась онлайн, то заверение документов не требуется. Также многие банки не просят заверения документов при подаче заявки онлайн.

Как быстро открыть расчетный счет

Основная потеря времени при открытии счета для бизнеса возникает из-за проверки организации или предпринимателя службой безопасности банка. Она может продолжаться до нескольких дней. Можно ли счёт открыть быстрее? Да.Сократить сроки открытия можно, подав заявку на счет ИП или ООО онлайн. По умолчанию, данные заявки обрабатываются в первую очередь. Как правило, в данном случае срок не превышает 24 часов.

Банковский счет. Что это такое?

Подытожим вышесказанное.

Банковский счёт – это счёт, который открывается банком физическому или юридическому лицу для их участия в денежном безналичном обороте и накоплении на нём безналичных денежных средств для их целевого использования.

Сам по себе счет – это своего рода учетная запись, применяемая финансовыми учреждениями для учета денежных операций своих клиентов. Идентификатор (номер) счета клиента представляет собой числовой код, состоящий из 20-ти цифр, причём каждая цифра имеет своё значение, в соответствии с Приложением 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ».

Для наглядности разобьём номер счета на определенные группы цифр следующим образом:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

ААА (цифры с 1-ой по 3-ю) — номер балансового счёта первого порядка (например: 408, 423, 426);

ББ (цифры 4-я и 5-я) — номер балансового счёта второго порядка (например: 17, 20, 01);

ВВВ (цифры с 6-ой по 8-ю) — код валюты счёта, согласно Общероссийскому классификатору валют ОКВ. Примеры кода валюты: для рублёвых счетов – 643 (для международных расчётов) и 810 (при совершении операций по счетам в валюте России, подробности в Разъяснении Банка России от 9 ноября 2017 г. “По вопросу, связанному с обозначением признака рубля в номере лицевого счета”), для долларовых счетов США – 840, для счетов в евро – 978;

Г (цифра 9-я) — контрольная цифра;

ДДДД (цифры с 10-ой по 13-ую) — четырехзначный код подразделения банка;

ЕЕЕЕЕЕЕ (14—20-я цифры) — внутренний семизначный номер счёта, который присваивается клиенту.

Эта информация интересна скорее специалисту (банковскому сотруднику, бухгалтеру и т.д.), но тем не менее даже обычному клиенту некоторые комбинации цифр могут сказать о многом. Например, наметанный глаз по первым двум группам (5 цифр) сразу увидит вид счёта (расчётный, вклад и т.п.) и по третьей группе (3 цифры) его валюту.

Ниже приведены лишь некоторые расшифровку первой группы цифр:

- 102…109 — счета фондов, хранение капитала, учёт прибыли и убытков;

- 203, 204 — счета для учёта драгметаллов;

- 301…329 — счета для проведения операций между банками;

- 401, 402 — счёта для переводов в бюджет;

- 403 — управление деньгами, находящимся в ведении Минфина;

- 404 — внебюджетные фонды;

- 405, 406 — счета государственных компаний;

- 407 — юридические лица и ИП;

- 408 — физические лица;

- 411…419 — вклады, открытые государственными структурами;

- 420…422 — хранение средств юридических лиц;

- 423 — вклад открыт физическим лицом-резидентом;

- 424 — средства иностранных компаний;

- 425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

- 430 — средства банков;

- 501…526 — счета, необходимые для учёта ценных бумаг.

А вот несколько расшифровок комбинаций цифр из второй группы (их удобнее рассматривать совместно с первой группой).

Счета негосударственных организаций:

- 40701 — финансовые организации (например, МФО, пенсионный фонд и т. д.);

- 40702 — сюда относят коммерческие организации (например, открытые и закрытые общества);

- 40703 — счета некоммерческих организаций;

- 40704 — средства, выделенные для проведения выборов или общественных собраний.

Счета физических лиц:

- 40817 – расчётный счёт физ.лица – резидента РФ;

- 40820 – расчётный счёт физ.лица – нерезидента РФ.

Пример номера счета: 40817810500000000012 – рублёвый карточный счёт физ.лица-гражданина РФ.

Исчерпывающую информацию по расшифровке счетов вы можете найти в упомянутом ранее Приложении 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ»

Расчетный счет – как открыть?

Процесс открытия – простая задача для опытного юриста. Но если вы таковым не являетесь, необходимо рассмотреть каждый этап детально.

ШАГ 1: Выбрать банк.

На какие критерии опираться при выборе банка для открытия счета?

-

Виды предоставляемых услуг по обслуживанию расчетного счета, их стоимость. Следует выбирать умеренную ценовую политику, так как банк может принести финансовый ущерб клиенту своими запросами.

Стоимость расчетно-кассовых услуг – один из определяющих критериев.

-

Стабильность банка. Как определить стабильность? Опирайтесь на количество клиентов, а также их отзывы. Надежные банки ведут разумную деятельность.

Не стоит принимать за правду предложения о чрезмерной выгоде – это первый признак нестабильности.

-

Система интернет-банкинга. Лидеры банковской системы уже давно имеют собственные порталы по обслуживанию клиентов.

Высокий уровень поддержки интернет-банкинга определяется ответом на один простой вопрос – «Можете ли вы решить любой возникший вопрос к банку с помощью онлайн-поддержки?».

Следуя критериям выбора, вы должны определить «свой банк». Чтобы упростить задачу читателю, ниже представлены лидеры банковской сферы России, работа с которыми гарантирует стабильность (в таблице указаны только российские банки).

| Банк | Немного истории |

|---|---|

| Владелец 28,7% банковских активов России, бесспорный лидер среди отечественных структур. 110 миллионов россиян пользуются услугами Сбербанка, что говорит о высшей степени доверительных отношений между руководством и клиентами. | |

| Банк, который находится в постоянной борьбе за второе место рейтинга. Предлагает клиентам уникальные предложения кредитования малого бизнеса. Имеет 1 062 офиса в 72 регионах страны. Стабильность банка не вызывает сомнений клиентов. | |

| Третий банк России и во всей Восточной Европе по размеру уставного капитала. Предлагает клиентам стандартный пакет услуг, подкрепленный мощными гарантиями безопасности и стабильности. | |

| Основан в 2014 году – номер 1 в рейтинге частных банков России. Размер актива ~3 млрд. трлн. рублей. Это не просто банк, «Открытие» – финансовая корпорация, объединяющая в себе несколько структур. | |

| РоссельхозБанк – размер активов – 2.7 млрд. рублей. Единственный банк России, который на 100% принадлежит государству, входит в группу ВТБ. Гарантия выплат подтверждается руководствующими структурами страны. |

Выбор банка – ответственный шаг. Не торопитесь с окончательным выбором, учитывайте всю полученную информацию.

ШАГ 2: Подготовка документов к тому, чтобы открыть счет.

Какой пакет документов нужно собрать физическому лицу для открытия собственного расчетного счета?

- Паспорт гражданина России + нотариально заверенную копию.

- ИНН.

- Заявление по форме выбранного банка.

Пример заявления на открытие счета в банке:

Что нужно включить в набор документации юридическому лицу?

- Выписка из ФНС о «чистой» налоговой истории.

- Оригиналы, а также нотариально утвержденные копии паспортов всех участников, которые будут иметь прямой доступ к счету.

- Копии учредительных документов – решение об основании, Устав, состав участников.

- Образец подписей участников и печать.

- Договор на открытие расчетного счета.

Заявление на открытие счета.

Анкета, заполненная по форме банка.

Анкета, заполненная по форме банка.

Выписка из ФНС о регистрации в ЕГРЮЛ.

Выписка из ФНС о регистрации в ЕГРЮЛ.

Открыть счет в банке — легко и просто!

Для этого предоставляем вам возможность

ознакомится со всем процессом в данном видео:

ШАГ 3: Заключение договора с банком.

После заключения договора с банком, счет вашей организации служит копилкой для бизнеса вплоть до сворачивания деятельности предприятия.

Закрыть счет очень просто – нужно предоставить выписку из ФНС о ликвидации компании и снятии ее с учета налогоплательщиков. Договор будет расторгнут, а реквизиты станут недействительными.

Расчетный счет – что это и как его открыть, вы рассмотрели в этой статье.

Любая предпринимательская деятельность в России сопровождается плотным сотрудничеством с банком. Расчетный счет является хранилищем финансовых ресурсов компании и позволяет осуществить любой платеж, не поднимаясь из своего удобного кресла.

Что такое расчетный счет?

При помощи расчетного счета осуществляются все основные денежные операции каждого предпринимателя или же юр. лица. На счет ИП зачисляются деньги, а владелец счета может пользоваться ими для оплаты счетов или налогов, совершения покупок или оплаты каких-либо услуг.

Возможности, которые предоставляет открытый расчетный счет:

- Возможность оплаты товаров, коммунальных услуг, счетов, аренды и т.д.;

- Возможность перевода зарплаты своим сотрудникам;

- Возможность оплаты налогов и взносов в ПФР и ФСС;

- Возможность хранения денег в банке на безналичном счете;

- Возможно получения безналичной оплаты от партнеров.

Список операций, которые можно провести с расчетного счета:

- Снятие налички. В некоторых случаях данная операция возможна только через кассу;

- Пополнение счета. Осуществляется лично через кассу или же через банкомат;

- Перевод физическому лицу. Для избежания комиссии за переводы с банком можно заключить договор о специальном пакете услуг;

- Перевод юридическому лицу. Для переводов юр. лицу необходимо будет отправить в банк платежное поручение в электронном варианте или же прийти лично с заполненной и распечатанной формой;

- Осуществлять платежи в ИФНС, ФСС или ПФР. Данные платежи также осуществляются по платежным поручениям без взимаемой банком комиссии.

Конечно, ООО может законно работать и без расчетного счета т.к. законом разрешено неимение расчетного счета, но только при условии, что все банковские операции не будут превышать 100000 рублей.

Наличие расчетного счета существенно экономит средства за счет снижения цен на переводы партнерам или поставщикам. Также если расчетного счета нет, то на заполнение форм для переводов уходит значительно больше времени.

Так кому же необходим расчетный счет?

- Лицам, которые по одному договору проводят операции свыше 100000 рублей. Согласно законодательству все суммы переходящие рубеж в 100000 тысяч рублей должны проводиться по безналичному расчету;

- При использовании POS терминала. При каждой оплате картой снятая сумма попадает на счет продавцу;

- Лицам, совершающим взносы и уплачивающим налоги в государственные структуры.

Очевидные преимущества открытия расчетного счета:

- Возможность заключения контрактов с одноразовыми платежами свыше 100000 тысяч рублей;

- Комфортная оплата налогов (не через кассу);

- Все операции можно провести и посмотреть где-угодно;

- Использование POS-терминала;

- Возможность выхода на большой рынок.

Выбор банка

Где лучше открыть расчетный счет для ИП и ООО? При выборе банка для расчетно-кассового обслуживания владельцам бизнеса рекомендуется обратить первостепенное внимание на следующие параметры:

- надежность финансовой организации, ее деловая репутация;

- функциональные возможности и стоимость услуг;

- наличие мобильного и интернет-банка;

- доступные способы пополнения счета.

В таблице ниже представлены предложения РКО ведущих российских банков, отлично зарекомендовавших себя на рынке финансовых услуг.

| Банк | Открытие | Ведение |

| Точка | Бесплатно | 0 -2500 руб./мес. |

| Тинькофф | Бесплатно | 490 — 4990 руб./мес. |

| Райффайзенбанк | Бесплатно | 490 — 7500 руб./мес. |

| Модульбанк | Бесплатно | 0 — 4900 руб./мес. |

| УБРиР | Бесплатно | 0 — 7500 руб./мес. |

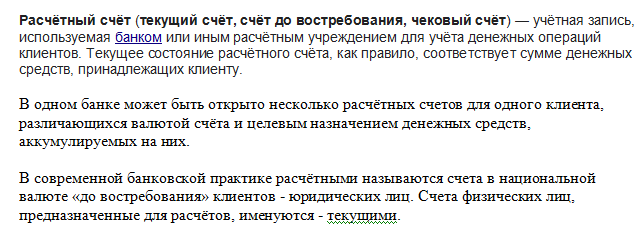

Расчётный счёт

Расчётный банковский счёт считается основным и открывается по месту регистрации. По действующему законодательству организации вправе иметь несколько расчётных платёжных профилей, одним из которых пользуются при переводах в Пенсионный фонд.

Банковскими учреждениями открываются расчётные счета для различных платежей юрлицам и ИП, которые занимаются коммерческой деятельностью. Их функции для ИП и юридического лица имеют отличия. Спектр возможностей у юридических лиц намного шире, и пакеты услуг в банках чаще предназначены для организаций.

Предприятия, организации и учреждения, имеющие филиалы (например, склады и магазины) по просьбе владельца основного расчётного профиля могут открывать расчётные субсчета для учёта выручки и взаиморасчетов в подразделениях. Их применение позволяет переводить выручку на основной счет или производить денежные операции от имени головной компании. Субрасчётные счета учитываются на одном балансовом счёте с расчётными.

Основное назначение расчётных счетов:

- зачисление выручки от коммерческой деятельности и осуществление платежей;

- зачисление денежных средств полученных займов;

- расчёты с банками по полученным займам и кредитным процентам;

- расчёты по заработной плате с сотрудниками и прочие выплаты;

- платежи по решению суда и других органов, которые имеют право взыскивать средства;

- прочие расчётные денежные операции.

Как расшифровать цифры банковского счета?

Многие считают, что цифры банковского счета ничего не значат. Это глубокое заблуждение.

В 1998 году в РФ все счета имеют комбинацию из 20-ти цифр. Под ними скрывается информация о целевом предназначении счета.

Комбинацию можно поделить на 5 частей, каждая из них обозначает:

- Первые 5 цифр указывают на то, какой именно это вид банковского счета.

Например, каждый текущий счет начинается на 40817.

- Следующие 3 цифры несут информацию о том, в какой валюте открыт данный счет.

Если в рублях, то 810, а если в долларах – 840.

- Третья часть – это «ключ», который состоит только из одного символа.

Для его расчета была создана специальная формула. Он нужен во избежание ошибок при проведении операции в других банках.

- Четвертая часть – это код финансового учреждения, которое оформило данный счет.

- Остальные цифры – это индивидуальный номер для владельца счета.

Его иногда также разделывают на части, но это уже зависит от политики работы конкретного банка.

Преимущество наличия банковского расчетного счета

К основным преимуществам открытия собственного расчетного счета в банке можно отнести:

- Снижение размера комиссионных банковских сборов. Наверное, это один из самых важных плюсов открытия счета в банке. В зависимости от конкретного банка, все платежи проводятся по фиксированной комиссионной ставке. При этом, при отсутствии такого счета, размер комиссии может составлять до 5 процентов от размера суммы денежного перевода. В таких обстоятельствах несложно понять, что при увеличении суммы перевода пропорционально растет комиссия;

- Отсутствие необходимости регулярно посещать банк. Также к плюсам можно отнести то, что для осуществления банковского перевода после открытия собственного счета отпадет необходимость посещать банк и выстаивать в нем очередь. Специальное программное обеспечение позволит производить все банковские операции удаленно через интернет. Также такие программы позволяют наглядно видеть все финансовые движения по собственным счетам;

- Получение от банка специального платежного терминала для пластиковых карт. После того как организация откроет в банке счет, она может получить от банка терминал для приема средств с пластиковых карт. Сейчас существует масса различных терминалов в том числе и портативных, что делает ведение бизнеса более удобным и ускоряет расчеты с клиентами;

- Выдача зарплатных карт сотрудникам. После того, как организация станет клиентом банка, она сможет выдать своим сотрудникам пластиковые карты, куда и будет начислять заработную плату;

- Взаимодействие с контрагентами, выступающими в качестве основных покупателей товаров и услуг. На сегодняшний день большинство юридических лиц не используют наличные средства для взаимных расчетов;

- Открытие корпоративной карты. Если юридическое лицо имеет статус ООО, то можно открыть специальную корпоративную банковскую карту для проведения необходимых закупок;

- Оплата налоговых сборов и различных бюджетных взносов. Со своего банковского счета организации могут не только рассчитываться с контрагентами и принимать деньги от клиентов, но и оплачивать различные налоговые и бюджетные сборы.

Подобные преимущества наличия у юридического лица собственного счета в банке существенно упрощают ведение бизнеса в условиях современной экономики, а также ускоряют движение денег, что в последствие поможет увеличить объем выручки и финансовой прибыли.

А корреспондентский счет – лицевой или расчетный?

В банковской сфере используется еще один вид счетов – корреспондентский. Он используется при взаимоотношения банков. Наиболее точно суть корсчета можно показать на примере перечисления долларов США из России в любую страну мира.

Например, фирма А закупает во Франции легковые автомобили. По договору платеж проводится в долларах США. Банк, в котором юридическое лицо открыло р/счет не может иметь прямых связей с банком продавца. Если такое допустить, то ни одна платежная система не выдержит нагрузки, а банку отправителю нужно иметь с каждым банком мира договора на обслуживание.

Для упрощения всей процедуры банки продавца и покупателя заключают договора на обслуживание с «Bank of America». Туда и направляет платеж банк покупателя. Американский банк в течение 2-3 дней перечисляет средства во Францию, продавцу.

Кстати, именно поэтому США может накладывать санкции на другие страны, банки или компании, просто блокируя их корсчета. По-другому провести платеж не получиться.

Таким образом, корреспондентский счет не является ни расчетным, ни лицевым.

Особые виды счетов

Обезличенный металлический счет

Если обычные банковские счета ведутся в определенной валюте, то обезличенные металлические счета имеют двойной учет – в граммах драгоценного металла и в его стоимостной оценке. Такие счета открываются банками для учета движения металла в обезличенной форме.

Обезличенная форма означает, что по счету не учитывается ни форма металла, ни его проба, ни его производитель или серийный номер. Есть только масса металла – и соответствующая ей на конкретный момент времени стоимость.

Формально закон почти не оговаривает условия существования таких счетов – поэтому банки устанавливают их своими правилами. По этим правилам следует, что:

- драгоценный металл можно купить, продать, отправить или получить. Можно даже отправить на вклад (в стоимостной оценке);

- проценты на металлический счет обычно не начисляются;

- получить физический металл в соответствии с балансом счета нельзя;

- под страхование вкладов от АСВ такие счета не попадают.

Соответственно, ОМС – это неплохой способ сохранить свои сбережения в драгоценном металле (обычно доступен выбор из золота, серебра, платины и палладия). Банк устанавливает курсы покупки и продажи этого золота, а минимальный объем покупки – 0,1 грамма.

Важное преимущество – металлы на ОМС не облагаются НДС, как слитки драгоценного металла (потому что самого металла физически нет)

Инвестиционный счет

Индивидуальные инвестиционные счета клиентам открывают не банки, а брокерские компании (хотя у банка может быть лицензия брокера). По ИИС клиент вправе получить возврат 13% от внесенной суммы в виде налогового вычета, но при этом деньги должны пролежать на ИИС минимум 3 года. Внесенные туда деньги модно использовать на инвестиции – например, купить акции, облигации или некоторые другие активы.

Фактически, за исключением права на вычет и некоторых ограничений, ИИС – это те же брокерские счета. И их основной минус – по ним нет никаких гарантий сохранности средств (под страхование от АСВ они не попадают).

Номинальный счет

Номинальный счет – тоже не самый обычный его вид, он относится к категории специальных.

Суть номинального счета – его открывает одно лицо, чтобы распоряжаться деньгами другого лица. Самый простой пример: несовершеннолетний ребенок получает пенсию по инвалидности или потере кормильца, а распоряжается этими деньгами его родитель или опекун.

При этом, в отличие от других ситуаций, расходовать деньги с номинального счета родитель может без разрешения от органов опеки.

Номинальные счета используются и в бизнесе – тогда бенефициар и владелец счета будут разными лицами. Эти счета часто применяют в агентских схемах и при возмездном оказании услуг, так оплата по операциям будет лучше защищена, как и интересы всех сторон.

Доверительный счет

Счет доверительного управления – их открывают для ведения личного баланса, который не состоит на балансе банка. Другими словами, на счет передается определенный актив, его владелец остается тот же, но этот актив передается в доверительное управление другому лицу (например, банку). Соответственно, банк распоряжается определенными средствами, которыми формально не владеет.

Счета доверительного управления нужны, чтобы владелец имущества мог без лишних рисков передавать его в доверительное управление другому лицу – не теряя над этим имуществом свой контроль, но разрешая доверенному лицу совершать с ним определенные операции.

Таким имуществом могут быть наличные деньги, деньги на текущих счетах, ценные бумаги, драгоценные камни и металлы, кредиты, и т.д.

Эскроу-счет

Такие счета стали особенно активно использоваться всего несколько лет назад, когда их применение стало обязательным для застройщиков многоквартирных домов. Так, если застройщик хочет принимать средства дольщиков (покупающих жилье на этапе котлована), эти средства принимаются на эскроу-счет.

Застройщик не имеет доступа к этим деньгам до момента, когда сдаст в эксплуатацию дом, а первый дольщик оформит право собственности на свою квартиру. Только после этого банк перечисляет деньги с эскроу-счетов на счет застройщика.

Это ключевая гарантия того, что строительная компания выполнит свои обязательства и достроит дом.

Кстати, эскроу-счета используются и в частном строительстве – например, можно договориться со строительной компанией, что деньги она получит только по завершении строительства. При этом интересы компании защищены – она точно знает, что деньги у клиента есть, и они уже лежат в банке.

Документы для открытия счета

В стандартный список необходимых документов входят:

- Заявление, подписанное ИП или генеральным директором ООО, карточки с образцами подписей лиц, которые будут иметь доступ к счету (оформляется в присутствии сотрудника банка).

- Паспорт (и иногда ИНН).

- Свидетельство о государственной регистрации и о постановке на учет в налоговой.

- Предпринимателям, которые ведут свою деятельность более трех месяцев — налоговая отчетность (последняя декларация).

Юридическому лицу также потребуется копия Устава, протокол учредительного собрания, документы о назначении ответственных лиц.