Может ли ип работать без расчётного счёта в 2021 году, используя личный счёт физического лица

Содержание:

Может ли ИП работать без расчетного счета

Законодательно — да, но на практике все зависит от специфики бизнеса. Если вы не планируете работать с широким кругом контрагентов, если не будете заключать договоры на сумму больше 100 000 рублей, если вам не нужен эквайринг, тогда можно обойтись и без банковского сопровождения.

ИП без расчетного счета работать может, но неэффективно, большой и успешный бизнес без его наличия не построить. Кроме того, цена услуг РКО совсем небольшая, а некоторые банки предлагают стартовые тарифы, по которым предприниматель вообще не платит за обслуживание. Начинающий ИП может выбрать стартовый тариф с платой за обслуживание в 0 рублей. Или тариф для небольшого бизнеса с ценой не больше 500 рублей за месяц.

Ведение расчетного счета — не особо затратная статья, те же 500 рублей в месяц может потянуть даже небольшой бизнес. Это выгодно, если учесть, что ИП получает банковское сопровождение и возможность пользования любыми финансовыми услугами.

Можно ли использовать личный банковский счет

Можно ли не открывать расчетный счет, а пользоваться личным для платежей, связанных с бизнесом? До 2014 года НК РФ обязывал предпринимателей оформлять специальные счета для ведения коммерческой деятельности. В настоящее время это положение утратило свою силу.

Казалось бы, теперь у ИП есть возможность пользоваться личным счетом для предпринимательских целей. Однако, для безналичных переводов в интересах бизнеса придется открывать отдельный счет, даже если у физ. лица он уже есть. Тому есть следующие причины:

- Инструкция Центрального Банка №153-И по-прежнему действует. Она прямо запрещает использовать текущие счета физ. лиц для расчетов, связанных с бизнесом. Фактически кредитное учреждение может просто не проводить такие платежи.

- Крупные суммы, поступающие на личный счет, приведут к вопросам со стороны службы безопасности и финмониторинга. В рамках ФЗ № 115 банк сначала попросит пояснить источник дохода, а затем предпочтет отказать в обслуживании и расторгнуть договор. Есть даже риск попасть в черный список и затем столкнутся с большими проблемами при открытии новых счетов.

- Организации и другие предприниматели в большинстве случаев отказываются платить на счет физ. лица. Налоговые службы могут не принять такие расходы к вычетам из налогооблагаемой базы или посчитать таких партнеров налоговыми агентами и потребовать выплаты в бюджет НДФЛ.

- Невозможность разделить доходы. Налоговая служба будет стараться взять налоги со всей суммы, поступившей на счет, независимо от источника дохода. В итоге придется платить дополнительные налоги с доходов, полученных не от бизнеса.

- Невозможность подтвердить расходы. Оплату, произведенную с личного счета, налоговые службы не будут считать расходами, связанными с ведением бизнеса, в результате ИП может столкнуться с увеличением налогооблагаемой базы.

Нужен ли расчетный счет при открытии ИП

Оформить р/с, не являясь ИП или ООО нельзя. Сначала вы создаете компанию и только после этого оформляете счет в банке. Налоговую о создании нового счета уведомляет кредитно-финансовая организация, вам этого делать не нужно.

Итак, если открытие расчетного счета для ИП — это не требование закона, тогда можно ли обойтись без него в первое время? Вполне можно, однако, это не всегда удобно.

Дело в том, что открытие р/с происходит не сразу, на это потребуется от нескольких часов до нескольких дней. Если у вас появился крупный заказчик и вам нужно получить от него денежный перевод на сумму свыше лимита, а счета у вас нет, тогда придется ждать его открытия либо просить контрагента разделить договор на несколько частей. Как мы рассматривали выше, последний вариант устраивает не всех.

Преимущества и недостатки использования расчетного счета

Для того чтобы понимать, нужен ли расчетный счет для ИП, рассмотрим его основные плюсы и минусы.

Преимущества:

- отсутствие ограничений на сумму сделок;

- расширение круга заказчиков за счет тех, кто отказался работать по наличными платежами;

- возможность заключать договоры с гос.партнёрами;

- управление счетом дистанционно через личный кабинет;

- можно принимать от покупателей оплату банковской картой;

- движение денежных средств прозрачно, поэтому ни у банка, ни у налоговой не возникнет к вам лишних вопросов, например, вас не заподозрят в отмывании нелегальных доходов;

- некоторые банковские предложения предполагают наличие бесплатной онлайн-бухгалтерии для владельцев р/с;

- страхование счета на сумму до 1,4 млн рублей;

- неизменный комиссионный сбор, обычно не больше 50 рублей, на переводы между разными р/с.

Недостатков работы ИП без расчетного счета в банке гораздо меньше. К ним относятся:

- оплата содержания счета (от 5 до 50 тыс. в год);

- блокировка счета, в случае если вы проведете не совсем законную операцию (по банку налоговой проще отследить движение финансов);

- списание задолженностей с р/с, если дело перейдет к ФССП.

Обязательно ли открывать счет, решать только вам. С одной стороны, это облегчет работу и снимет какие-либо ограничения, с другой — вам необходимо будет оплачивать обслуживание, которое при маленьких оборотах невыгодно. Помимо этого, в случае подозрения незаконной деятельности, работу счета могут приостановить.

Порядок открытия расчетного счета

Открытие расчетного счета для юридических лиц и открытие расчетного счета для ИП регулируется Инструкцией Центробанка РФ от 30.05.2014 № 153-И. Чтобы вам не отказали в открытии расчетного счета необходимо вместе с заявлением на открытие расчетного счета предоставить хотя бы обязательный минимум необходимых документов:

|

Документы для открытия расчетного счета ООО |

Документы для открытия расчетного счета ИП |

|

Свидетельство о госрегистрации ООО |

Свидетельство о госрегистрации ИП |

|

Свидетельство о постановке на налоговый учет |

Свидетельство о постановке на налоговый учет |

|

Устав ООО |

Документ, удостоверяющий личность физического лица |

|

Карточка с образцами подписей и оттиска печати (при наличии печати) |

Карточка с образцами подписей и оттиска печати (при наличии печати) |

|

Документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами |

Документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами |

|

Документы, подтверждающие полномочия руководителя |

Лицензии или патенты, выданные ИП или лицу, занимающемуся частной практикой |

|

Лицензии или разрешения, если они имеют отношение к заключению договора об открытии расчетного счета |

Дополнительно банк вправе запросить другие документы, характеризующие заявителя:

- выписку из государственного реестра (ЕГРЮЛ или ЕГРИП);

- копию годовой бухгалтерской отчетности;

- справку об отсутствии задолженности перед бюджетом;

- копии налоговых деклараций;

- рекомендательные письма контрагентов и др.

После рассмотрения документов и принятия положительного решения, банк заключает договор с заявителем. Уведомление об открытии расчетного счета в 2017 году в налоговую инспекцию и фонды банки подают самостоятельно. Ранее это было обязанностью собственников счетов, за нарушение которой налагался штраф в 5 000 рублей.

Способ 2. Пригласить менеджера банка в кафе или свой офис

Не всегда у руководителя есть время или свободные сотрудники, которых можно отправить в банк. В таком случае клиентский менеджер банка сам приедет в указанное место и заключит с вами договор. Такой вариант даже проще, чем с представителем: не придётся оформлять доверенность.

Встречи на нейтральной территории и в офисе клиента проводит Тинькофф банк, Сбербанк, Альфа Банк, Райффайзен банк, МодульБанк, Дело Банк и другие. Единственное ограничение — география. Если вы из небольшого города, уточните на сайте, сможет ли менеджер к вам приехать.

Если да, то дальше всё несложно:

Шаг 1. Оставляете на сайте банка заявку, заполняете все нужные данные.

Шаг 2. Вам звонит менеджер — уточняет тариф, назначает встречу и говорит, какие ещё понадобятся документы. У ИП это паспорт, ОГРН, выписка из ЕГРИП, ИНН, СНИЛС и иные бумаги по запросу банка. У юрлиц список шире: устав, решение об учреждении, выписка из ЕГРЮЛ, приказ о назначении руководителя. За вами сразу же резервируется расчётный счёт — можно указывать его в счетах и договорах и принимать оплаты.

Шаг 3. Вы встречаетесь с сотрудником банка. Он сверяет данные, указанные при подаче заявки, с предоставленными документами и проверяет наличие всех необходимых бумаг. Если всё в порядке, подписывает соглашение. Далее документы проверяет банк и открывает счет.

Платежи наличные и безналичные

Для уплаты налогов без открытия расчетного счета ИП может воспользоваться одним из следующих далее вариантов.

Сайт налоговой службы

Сервис «Заплати налоги» позволяет, как видно из наименования, без проблем рассчитаться с бюджетом. Если ИП собирается произвести оплату непосредственно в отделении банка, он должен указать системе, что платит наличными, сформировать квитанцию (платежный документ), а затем распечатать документ на руки.

Если ИП намерен произвести расчеты онлайн через ресурс ФНС, указывается вариант «безналичный расчет» и выбирается способ расчета:

- через один из банков-партнеров, владельцем карты которого является ИП;

- через сайт «Госуслуги».

При формировании платежного документа обратите внимание на обозначенные ниже нюансы:

- Переход на вкладку «заплати налоги» осуществляется через Главную страницу сайта ФНС, далее выбирается вариант «Юрлица и ИП»;

- Налогоплательщиком будет являться ИП, а видом документа (поскольку предприниматель не имеет или не использует расчетный счет) — платежный документ.

- При формировании информации о налоге можно воспользоваться классификатором, выпадающим меню, а можно вбить КБК. Недостающую информацию система определит сама.

- Получателя платежа можно определить по адресу регистрации ИП, введя этот адрес в форму.

Далее вписываются сведения, относящиеся к предпринимателю.

Необходимо установить галку в зависимости от того, является ли ИП налоговым агентом (НДФЛ за сотрудников) или платит собственные налоги; выбрать подходящий тип платежа из выпадающего меню, период, сумму платежа. Собственные реквизиты ИП также необходимо обозначить.

В большинстве случаев ИП платит налоги там же, где он зарегистрирован, значит, объект обложения налогами находится по тому же адресу. Нужно поставить галку в соответствующем окне.

В наименовании плательщика учитывается, с какого счета идет платеж. Если платеж осуществляет физлицо (наличными или с личного счета), указываются его ФИО. Если для оплаты используется расчетный счет предпринимателя, указывается «Индивидуальный предприниматель ФИО». Завершается процедура формирования документа на оплату нажатием кнопки «Оплатить», переходом к вариантам оплаты – наличному и безналичному.

Госуслуги

Как уже отмечалось выше, с сайта ФНС возможен переход на портал госуслуг для погашения налоговых задолженностей. Можно и непосредственно пройти авторизацию на этом ресурсе, а затем заполнить заявку в адрес ФНС на предоставление информации по налогам – картой или распечатав квитанцию, и отправившись с документом в отделение банка.

Сбербанк

Кроме непосредственного обращения кассу отделения банка с распечатанной квитанцией, существуют еще несколько способов оплаты налогов с помощью его сервисов:

- Через Сбербанк Онлайн можно после авторизации в системе отыскать среди переводов и платежей получателя – ФНС. Далее воспользоваться возможностью поиска и оплаты налогов. Можно использовать сформированную ранее квитанцию ФНС и ввести ее реквизиты (индекс), сверить сумму налога и оплатить ее со счета, карты либо отыскать неуплаченный налог через функцию «поиск налогов по ИНН».

- С использованием так называемого QR-кода.Таким образом оплачивать налоги можно при помощи мобильного приложения Сбербанка, сканируя распечатанный ранее документ либо поднеся квитанцию к считывающему устройству банкомата, терминала. Это избавит от необходимости ручного внесения реквизитов через окно терминала.

В настоящее время налоговые платежи принимают практически любые кредитные учреждения, через кассу. Если ни один из способов, указанных выше, предпринимателю не подходит, можно обратиться с квитанцией в любой банк. Допустим и банковский перевод с личного счета ИП, открытого в любом банке.

На заметку! Налоги индивидуального предпринимателя может оплачивать не только он лично, но и другие граждане, организации, ИП (ст. 45-1 НК РФ).

Нужен ли расчетный счет?

ИП обязано фиксировать расчеты, и для этого законодательство предусматривает 4 способа:

- наличные;

- расчетный счет;

- личный счет;

- ИП, как физические лица могут проводить расчеты с контрагентами.

Ни одна статья не указывает, что для индивидуальных предпринимателей необходимо открывать расчетный счет в обязательном порядке.

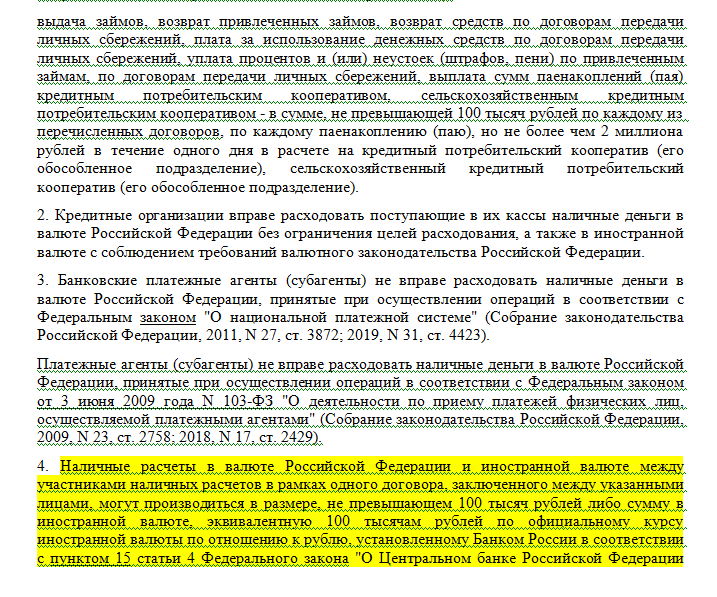

Установлены ограничения на сумму операций: лимит на наличные платежи составляет 100000 рублей на одно юридическое лицо или индивидуального предпринимателя.

Например, его по договору аренды юр лицо платит 10000 рублей в месяц, платёж за один месяц не будет нарушением. Единовременная уплата за год составит 120000 рублей, и это относится к превышению лимита. Процесс регламентирует Кодекс об административных правонарушениях.

На оплату труда такие ограничения отсутствуют. За нарушение лимита по наличным расчетам полагается штраф в размере 4000-5000 для ИП и 40000-50000 тысяч для партнёра-юридического лица. Немногие поставщики готовы пойти на риск и чаще всего настаивают на безналичной оплате.

Для ИП не обязательно открывать расчетный счет, но его открытие даёт ряд преимуществ:

- Отсутствуют ограничения по видам оплаты для покупателей и клиентов. С повсеместным распространением банковских карт безналичная оплата для многих стала единственной формой расчета.

- Упрощаются взаиморасчёты с партнёрами. Оплата наличными чаще всего не удобна для обеих сторон, а особенности учёта предусматривают большую простоту для переводов со счета на счет, а не с карты физ лица.

- Открывается доступ к различным тендерам, закупкам, грантам и т.д. ИП без расчетного счета не может подать заявку на участие.

Почему работать ИП без открытия расчетного счета удобно?

Не смотря на преимущества открытия счета, некоторые индивидуальные предприниматели всё равно не хотят заводить счет в банке. Это связано с несколькими причинами:

- рассчетно-кассовое обслуживание в банке платное;

- операции по счету прозрачны.

Индивидуальные предприниматели открывают личный счет как физические лица, и в пользу этого варианта говорит:

- открыть личный счет дешевле, чем расчетный.

- личный имеет ослабленные ограничения: больший лимит на снятие наличных, не нужно поддерживать неснижаемый остаток и др.

Некоторые физлица для перевода, оплаты и других операций используют даже депозитный счет, но по сравнению с текущим, у него меньше возможностей.

Открытие счета обычно осуществляется бесплатно, а ежемесячное обслуживание не превышает 2000 рублей в самых крупных банках. К тому же вместе с открытием ИП можно получить различные бесплатные опции (подготовка и сдача налоговой декларации и др.). Среди банков идёт соперничество за клиентов, и они заинтересованы в том, чтобы предложить наиболее выгодные условия.

Зачем нужен расчётный счёт ИП

Для этого не подходит счёт физлица, потому что его нельзя подключить к терминалу.

Банки обычно запрещают использовать счёт для предпринимательской деятельности в правилах взаимодействия с физическими лицами. То есть, если ИП начинает принимать оплату на счёт физлица, банк может заблокировать счёт за нарушение правил.

Контрагенты тоже не любят переводить деньги на счета физических лиц.

2. Перевод крупных сумм и госзакупки

Оплата по договорам и контрактам на крупные суммы возможна только по безналичному расчёту.

Юридическим лицам оплата наличными не всегда выгодна. Если в кассе нет наличных, то за снятие денег со счёта им придётся платить комиссию.

3. Положительная репутация индивидуального предпринимателя

Расчётный счёт для индивидуального предпринимателя может стать гарантией хорошей репутации. Если вы указываете реквизиты, когда заключаете договор, это добавляет солидности.

А ещё ИП может в любой момент взять выписку из банка и повысить свои шансы на получение кредита.

Важно. Без расчётного счёта могут работать предприниматели, которые занимаются розничной торговлей или оказывают бытовые услуги

Но даже в этих сферах происходят изменения, потому что всё чаще покупатели предпочитают оплачивать покупки банковской картой или рассчитываться за услуги через интернет.

Когда открывать расчётный счёт

Сразу после регистрации ИП или спустя какое-то время. В начале деятельности предприниматель может рассчитываться наличными и получать оплату на личную карту.

Когда денег станет больше, лучше открыть расчётный счёт, чтобы подключить банковские терминалы и интернет-платежи.

Расчётный счёт ИП может открыть в любом банке, независимо от адреса прописки и места, где он работал.

Что такое расчётный счёт ИП

Расчётный счёт открывается банком специально для проведения хозяйственных операций. Все сделки, которые напрямую относятся к бизнесу, должны проходить через р/с.

Некоторые предприниматели считают, что могут работать без расчётного счёта и принимают оплату от клиентов и покупателей на личную карту или текущий счёт физлица. Однако в этом есть свои , не считая того, что банк может просто заблокировать карту или счёт, если на неё стабильно поступает выручка от бизнеса.

Не стоит допускать и другой крайности – принимать на расчётный счёт платежи, не связанные с предпринимательской деятельностью. Например, подарки от родственников или возвращённый долг. В этом случае у ИФНС возникнут вопросы – почему оборот по р/с не соответствует данным в налоговой декларации.

А теперь разберёмся, почему ИП может направлять эти средства на личные расходы.

Когда без расчётного счёта ИП не обойтись

- Вы заключаете хозяйственные договоры с другими бизнесменами, и общая сумма платежей по договору превышает лимит наличных расчётов. Лимит устанавливается Центробанком, и уже несколько лет он составляет 100 тысяч рублей. На фоне нынешней инфляции не такая большая сумма. Предположим, вы арендуете у коммерческого субъекта торговую площадь за 27 тысяч рублей в месяц. При таких расценках лимит будет превышен уже после первых четырёх месяцев аренды (27 000 * 4 = 108 000).Другой пример – вы закупаете товар у одного и того же поставщика, который предложил заключить для удобства рамочный договор поставки, т.е. один на несколько отгрузок товара. Если стоимость одной партии меньше 100 000 рублей, но общая сумма по договору превышает указанный лимит, платежи должны проходить безналом.

- Вы хотите дать возможность покупателям и клиентам рассчитаться картой, электронными деньгами, через терминал, наложенным платежом по договору с Почтой России, платёжным поручением и т.д. Все эти способы относятся к безналичным платежам.Сейчас пластиковая карта есть у каждого второго, потому что работодателям удобно выплачивать зарплату таким способом. А ведь ещё есть кредитные карты, которыми расплачиваются покупатели, не имеющие на момент покупки свободных наличных. Юридические лица и предприниматели тоже предпочитают безналичные платежи, даже если сумма оплаты укладывается в лимит 100 000 рублей. Если вы принимаете только наличные деньги, то сами отказываетесь от таких покупателей и снижаете объёмы продаж.

- Вам необходимо проводить расчёты в любое время и из любого места. Обеспечить полную свободу платежей можно только безналичным путём. Но в любом случае провести оплату с компьютера или смартфона удобнее и быстрее, чем везти наличные деньги в кассу или бухгалтерию контрагента.

В остальных случаях открытие расчётного счёта предпринимателем – дело добровольное. Надо только не забывать про соблюдение кассовой дисциплины и решить вопрос с сохранностью наличных денег.

Зачем ИП открывать расчетный счет?

На законодательном уровне было решено, что в принципе, предпринимателю незачем открывать его, если он сам не пожелает этого сделать. Основная масса будущих предпринимателей часто перед подачей документов на государственную регистрацию интересуется, обязательно ли ИП открывать расчетный счет. На самом деле – нет. Обязательно открывать свою линию в банке нужно только, если:

- Вы собираетесь осуществлять транзакции со своими контрагентами на суммы, превышающие сто тысяч рублей. Иными словами, если вы собираетесь расплачиваться с ИП или юридическими лицами средствами в безналичной форме или, наоборот, получать от них оплату на сумму свыше указанной тоже «безналом», то вы обязаны иметь свой счет в банке для ИП.

- Вы хотите оплачивать взносы в Пенсионный Фонд РФ по безналичному расчету.

Обязан ли ИП открывать расчетный счет, чтобы получить печать?

Для того, чтобы получить печать, индивидуальному предпринимателю вовсе не нужно иметь линию банке и собирать иные документы

Изготовлением печатей занимаются частные фирмы и им неважно, как вы будете с ними рассчитываться за работу – наличными или банковским переводом. Перед изготовлением печати они потребуют от вас паспорт, ИНН и ОГРНИП

Это нужно для того, чтобы оттиск на печати полностью соответствовал этим документам.

Зато банк может потребовать от вас наличие печати. Это, скорее, редкое исключение из правил, но даже к нему вы должны быть готовы.

Нужен ли Индивидуальному предпринимателю Расчетный счет?

ИП может не заводить расчетный счет, но при таких условиях:

- Лица, оплачивающие услуги любого характера или товары, которые предоставляет ИП, будут оплачивать их только наличными. При этом сумма, поступающая ИП, от одного покупателя не должна быть выше 100 000 рублей ежедневно;

- Если у ИП нет торгового терминала, принимающего оплату посредством использования банковской карты, то открытие расчетного счета не является необходимостью.

Скачать документ: Указание ЦБ РФ от 09.12.2019 N 5348-У О правилах наличных расчетов

Конечно, каждый ИП сам решает нужен ли ему расчетный счет

Но важно понимать, что, например, пластиковые карты сейчас используют практически все. И не имея торгового эквайринга для проведения расчетных операций, можно потерять весомую часть клиентов, а соответственно и прибыли

Также открытый расчетный счет дает массу преимуществ таких как:

- Возможность получения денег на счет в любой неограниченной сумме, возможность оформления кредитов по более выгодным условиям;

- Возможность оформления депозита с большим процентом;

- А также, благодаря открытому расчетному счету, можно проводить денежные операции по оплате налогов и т.д. с мобильного устройства, не выходя при этом из дома.

Может ли ИП использовать Личный банковский счет для расчетов?

Ранее заниматься предпринимательством, используя свой личный счет было запрещено. Но данный закон претерпел некоторые коррективы. На данный момент ситуация выглядит следующим образом:

- Банк может отказать в переводе денег на личную карту ИП, без предоставления последних документов, которые подтверждают легальность перевода;

- При потенциально подозрительной по мнению банка операции, он имеет право ее заморозить;

- ФНС может возложить на перевод налог, размером в 13%;

- Также ФНС может возложить налог не только на перевод, но и на все имеющиеся на счету средства;

- Могут возникнуть трудности с доказательством назначения платежей, также с отчетностью и бухгалтерией.

Таким образом, можно заключить, что использование своего карточного или личного счета для расчетов ИП допустимо, но нужно быть готовым к налогообложению и возможным проблемам с документацией и отчетностью.

Как ИП правильно выставить счет ООО?

Для правильного выставления счета необходимо заполнить стандартную форму, в которой необходимо указать:

- Личную информацию в шапке формы;

- Ниже следует заполнить графу с банковскими реквизитами;

- Вписывается порядковый номер ИП;

- Заполняется поле, в котором перечисляются оказываемые услуги, работы и т.д.;

- Указывается итоговая сумма вместе с подсчитанным НДС;

- В дополнительной информации может указываться конечный срок оплаты или время, в течении которого должен быть отправлен товар/указана услуга и т.д.;

- Если заполняется бумажная форма, то в конце ставятся подпись и печать.

Принимать оплату от клиентов и контрагентов

Оплата от физлиц

Клиенты оплачивают товары и услуги наличными, картой, электронными деньгами, безналом или онлайн-платежами. Если у вас есть расчётный счёт, вы можете дать им выбор. Если счёта нет, подключить терминал, Робокассу или Qiwi не получится. Остаются наличные.

Есть, правда, ещё один вариант – оплата на ваш личный счёт. К примеру, клиент может перевести деньги на вашу карту Сбербанка по номеру телефона.

Формально это не запрещёно. В письме ФНС от 20.06.2018 № ЕД-3-2/4043@ говорится, что предприниматель может получать оплату от клиентов на личную карту, обналичивать эти деньги и класть на свой расчётный счёт ИП. Выходит, если ИП работает без расчётного счёта, он просто снимает оплату со своей карты.

Но если расчётного счёта нет, могут возникнуть проблемы с налоговой. Если «бизнесовые» и никак не связанные с бизнесом деньги будут поступать на один счёт, вам будет трудно объяснить инспектору, почему вы платите налоги не со всех поступлений.

Ещё одна сложность такого сценария в том, что не каждый покупатель станет переводить деньги на ваш личный счёт. У кого-то нет карты Сбербанка, а кто-то просто не захочет рассчитываться за услугу компании с физиком.

Если вы обязаны применять онлайн-кассу, ситуация хуже. Оплата на вашу личную карту будет означать один из двух сценариев:

- Вы проводите платёж мимо кассы и не выдаёте клиенту чек. Это нарушение Федерального закона от 22.05.2003 № 54-ФЗ. За неприменение кассы грозит штраф от ¼ до ½ от неучтённой суммы, но не менее 10 000 руб. (п. 2 ст. 14.5 КоАП РФ).

- Вы проводите платёж через кассу, а нужную сумму вносите в кассу потом, сняв с личной карты. Тут велик риск, что вы запутаетесь и в кассе окажется меньше денег, чем должно быть.

Оплата от юрлиц или других ИП

Многие компании не готовы рассчитываться наличными. Остаётся вариант принимать оплату на свой личный счёт. Закон это не запрещает. Но в процессе оплаты и после могут возникнуть сложности.

Против может быть банк

Банки по-разному смотрят на расчётные счета ИП и юрлиц и текущие счета физлиц (Инструкция Банка России от 30.05.2014 № 153-И). По правилам банков, текущие счета можно использовать только в личных целях, а не для бизнеса.

Отклонить платёж могут по формальной причине. К примеру, в договоре значится «ИП Некрасов», а в платёжке контрагент укажет в качестве получателя платежа «Некрасов». Запросив документы, банк увидит несовпадение получателя платежа и владельца счёта и откажется переводить деньги из-за невозможности идентифицировать получателя.

Возможен и другой сценарий. Операции, которые нарушают режим счёта, считаются подозрительными. Банк может затребовать по ним договор и закрывающие документы (п. 11 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ). Из документов станет ясно, что операция действительно связана с бизнесом. Банк может настоятельно порекомендовать вам расторгнуть договор.

Сложности могут быть и у компании, которая отправляет вам платёж

Переводы физлицам находятся под пристальным вниманием банков. Они могут заблокировать счёт или отказаться проводить конкретную операцию

Контрагенту не составит труда доказать, что это обычный платёж по договору, а не обнал, но на выяснение всех обстоятельств уйдет время.

Против может быть контрагент

Не каждая компания согласится работать с ИП, который указывает для расчётов свой текущий счёт и просит не упоминать в платежном поручении, что он предприниматель.

Налоговая может решить, что это не оплата ИП по договору, а перевод обычному физлицу, обвинит компанию в том, что она не удержала НДФЛ, начислит пени и штраф. Доказать обратное легко: достаточно представить в ФНС договор с ИП и все документы по сделке. Но многие предпочитают не рисковать.

Не сообщать контрагенту, что вы используете личный счёт, не получится: это видно по номеру счёта. Номера расчётных счетов физлиц начинаются с цифр 40802, текущих — 40817, счетов банковского вклада — 423.

Против может быть налоговая

Ситуация такая же, как и с деньгами от физлиц. Если на ваш личный счёт поступают не только «предпринимательские» деньги, будет непросто объяснить налоговой, почему не все поступления учтены как доходы при расчёте налога.

Нужна бесплатная помощь в регистрации бизнеса?

Найти банк

Нужна бесплатная помощь в регистрации бизнеса?

Найти банк

Как ИП потратить на себя деньги с расчётного счёта

Если индивидуальный предприниматель работает на режиме, который не требует учёта расходов, то вопроса, на что он тратит деньги с р/с, у ИФНС не возникает. Это такие системы налогообложения, как ПСН, ЕНВД, УСН Доходы.

Но на ОСНО, УСН Доходы минус расходы и ЕСХН в расчёт принимаются только расходы ИП, которые связаны с бизнесом и документально доказаны. Соответственно, в книгах налогового учёта и декларациях нельзя заявлять затраты, которые предприниматель понёс в личных целях.

А может ли ИП оформить платёжное поручение и перечислить деньги безналом за личную покупку? Да, но здесь есть определённые сложности. Если продавец работает на ЕНВД или ПСН, то покупка, например, холодильника для дома, может быть признана налоговой инспекцией оптовой сделкой. Это создаст дополнительные проблемы продавцу, поэтому он может отказаться от получения оплаты с р/с.

Кроме того, при оплате покупки с расчётного счёта трудно будет попасть под действие закона «О защите прав потребителя», который регулирует сделки только с обычными физлицами. В этом случае нужны дополнительные обоснования, например, письменное подтверждение доставки на дом.

На что ещё обращать внимание при оплате личных расходов ИП с расчётного счета? На банковскую комиссию, ведь тарифы переводов организациям или другим предпринимателям отличаются от переводов на свою карту физлица. Например, на тарифе «Лёгкий старт» от Сбербанка вы можете вывести на личную карту 150 000 рублей в месяц без комиссии

Если же оплата личной покупки проведена платёжным поручением, то банк возьмёт с вас деньги.

Сотрудничество банков и самозанятых

Итак, мы выяснили, что самозанятые, у которых нет статуса индивидуального предпринимателя, могут без проблем принимать оплату на свой текущий счёт или карту.

Однако при проведении любых безналичных расчётов невозможно обойтись без банковского обслуживания. Поэтому многие крупные и известные банки разработали специальные профессиональные продукты для самозанятых.

Среди них и самый крупный российский банк, который разработал специальный сервис «Своё дело». Регистрация плательщика НПД происходит через Сбербанк-онлайн без посещения налоговой инспекции.

А ещё сервис «Своё дело» включает в себя бесплатные бонусы, такие как:

- цифровая банковская карта;

- онлайн-запись и учёт клиентов;

- конструктор юридических документов: договоры, акты, счета;

- консультации юристов;

- обучающая платформа с рекомендациями по рекламе, продвижению, руководству бизнесом и многому другому.

Такая кооперация банков и микробизнеса позволяет всем желающим выйти на новый уровень получения доходов на самых выгодных условиях. И переживать о легальности своего статуса больше не придётся.

Допустимо ли пользоваться счётом физического лица для предпринимателя

Отдельные предприниматели рассуждают следующим образом: зачем ИП открывать расчётный счёт, когда есть счёт текущий, например, для дебетовой банковской карты.

Действительно, преимуществ такого решения много, а именно:

- обслуживание, например, личной карты почти ничего не стоит и ограничивается годовой платой в размере до 1 тысячи рублей и снятием небольшой суммы за сообщения по операциям;

- не оформляются платёжные поручения;

- отсутствует лимит на неснижаемый остаток денежных средств;

- программное обеспечение позволяет оперативно и удалённо отслеживать денежные потоки по счёту без посещения отделения финансового учреждения и запросов выписок о движении средств;

- отсутствие комиссии при снятии наличных, если операцию проводить в банкомате той организации, в которой открыт счёт;

- не требуется заказывать деньги, если возникла необходимость в наличных.

Если посмотреть со стороны предпринимателя, то наблюдается почти полная идиллия, и вопрос, зачем нужен ИП расчётный счёт, имеет отрицательный ответ.

Приведём перечень проблем, с которыми может столкнуться индивидуальный предприниматель, если предпочтёт не работать с расчётным счётом, а пользоваться дебетовой картой.

- Банковское учреждение вправе не пропустить платежи по договору в адрес ИП, если поступает крупная сумма, и адресатом указан индивидуальный предприниматель. По согласованию с налоговиками подобные операции ставятся на контроль. Кроме того, формально приставка «ИП» к фамилии – искажение реквизитов.

- Организации-партнёры требуют обязательного указания в хозяйственных договорах полных реквизитов предпринимателя и банковского учреждения и по ним составляют платёжные поручения. В карточном счёте некоторых элементов недостаёт.

- Если контрагент при перечислении средств укажет фамилию и инициалы, не прибавив «ИП», он становится налоговым агентом со всеми вытекающими последствиями. Помимо этого, он обязан начислить и страховые взносы.

- Для корректного начисления и оплаты налогов придётся разделять личные и «общественные» доходы и затраты. Но это не предотвратит объяснения с налоговиками, которые могут не принять отдельные сомнительные расходы, и, наоборот, потребуют учесть все поступившие при деятельности ИП средства в качестве доходов.

- Если предприниматель явится адресатом получения субсидий, дотаций или грантов, на карту казначейство деньги не перечислит.

- Финансовые учреждения строго соблюдают закон и отказываются перечислять деньги от предпринимателя, если операция не соответствует характеру счёта. Если принять средства они ещё смогут, то перечисление в адрес другого предприятия заблокируют на том основании, что это хозяйственная, а не частная сделка.

Перед тем, как принять решение заменить расчётный счёт личным, внимательно просмотрите банковский договор. Если там есть запрет на ведение хозяйственных операций с банковской дебетовой карты, то могут отказать в обслуживании и лучше не рисковать.

Какие платежи взимает банк с владельца счёта

Помимо платы за открытие счёта его владельцу нужно быть готовым к следующим платежам.

- Ежемесячное обслуживание. В некоторых банках оно привязано к количеству операций. При их отсутствии платёж может не взиматься. Но у каждого банка свои правила, с которыми стоит заранее ознакомиться.

- Подключение дистанционного сервиса. Оплата услуги интернет-банкинга либо входит в ежемесячный платёж, либо взимается отдельно.

- Регулярное дистанционное обслуживание. Мало заплатить за подключение к сервису, придётся оплачивать и его использование, ведь система постоянно обновляется, добавляются новые инструменты и возможности.

- Оформление платежей. Комиссия за каждую платёжку есть не во всех банках, встречаются пакетные предложения с фиксированным количеством бесплатно проводимых операций.

- Снятие наличных. За каждое снятие придётся платить установленный банком процент или оговоренную сумму.

Оценивая, где открыть расчётный счёт для бизнес-нужд ИП, просчитайте все платежи. Может оказаться, что в банке с минимальной платой или вообще ничего не взимающем за открытие счёта, высокие тарифы на обслуживание и предоставление дистанционных услуг.