Отличия расчетного счета от корреспондентского

Содержание:

Что такое номер счета карты

Расчетный счет (далее РС) присваивается при оформлении банковского продукта. Это уникальная для каждого банка комбинация из 20 цифр, используемая для совершения операций. Пользователь вправе пополнять баланс и снимать наличные неограниченное количество раз. В рамках тарифа возможно открытие РС в рублях и иностранной валюте.

При заказе мультивалютной карты открывается несколько РС в разных валютах, они будут иметь схожую числовую комбинацию.

Номер карточного счета от номера карты отличается не только количеством чисел. В отличие от цифр на лицевой стороне пластика, которые являются уникальной комбинацией, РС может повторяться. Однако в одном банке не может быть двух одинаковых РС.

Зачем нужен счет карты

Несмотря на то, что для переводов Card2Card не требуется указание реквизитов, некоторые операции нельзя провести, не зная их. Без указания 20 чисел нельзя получить заработную плату на карточку, социальные выплаты, пособия, стипендию и т.д.

При оформлении безналичного платежа или переводе денег от юридического лица тоже требуется указать РС. Без этих данных транзакцию совершить невозможно.

Отличия между лицевым и расчетным счетом

Итак, основная разница между двумя видами счетов, которые клиенты открывают в банках, заключается в следующем:

- в отличие от расчетного счета, лицевой не позволяет проводить денежных операций по ведению коммерческой деятельности;

- используется только для осуществления расходов, не связанных с предпринимательской деятельностью: оплата мобильной связи, услуг ЖКХ, открытие вкладов и их пополнение, приобретения валюты, получение кредитных средств, выдача заработной платы и так далее.

Расчетный счет, в отличие от лицевого, обладает следующими характеристиками:

- используется исключительно для ведения предпринимательской деятельности (осуществления платежей, получения оплаты за оказанные услуги или проданные товары на регулярной основе);

- предоставляет владельцу возможность осуществлять платежные операции с других банковских счетов;

- открывается только юридическим лицам и предпринимателям;

- при необходимости может использоваться для хранения средств, что является функцией лицевого счета;

- расчетные счета открываются клиентам только в банках. В отличие от них, лицевые могут открываться у операторов мобильной связи, в страховых компаниях и т.д.

Некоторые предприниматели и юридические лица открывают лицевые счета и пытаются использовать их для ведения коммерческой деятельности, однако сделать это крайне затруднительно. Банки обладают полномочиями отслеживать операции своих клиентов, и в случае обнаружения регулярных поступлений и платежей по лицевому счету, имеющих признак коммерческой деятельности, финансовые учреждения могут блокировать такие операции и прекращать отношения с такими клиентами.

Желание использовать лицевые счета обусловлено тем, что они отличаются от расчетных более низкими тарифами обслуживания и упрощенным характером работы с наличными денежными средствами. Однако в настоящее время банки очень жестко отслеживают оборот наличных денег и правильность ведения кассовых операций предприятиями, поскольку данная функция предписана им законодательством. Поэтому кроме прекращения сотрудничества, банки могут также сообщить о подозрительных операциях в налоговые органы, что чревато для их клиентов уже административной и уголовной ответственностью.

Таким образом, рекомендуется в разных ситуациях пользоваться разными банковскими услугами и учитывать отличия, которыми обладают лицевой и расчетный счета. Юридическим лицам и предпринимателям для осуществления своей деятельности следует открывать расчетные счета, лицевые могут использоваться для перечисления зарплаты сотрудникам или получения банковского займа. Физические лица могут использовать лицевые для совершения всех операций. При этом в обоих случаях имеется возможность дистанционного обслуживания для их совершения необходимых операций (проведения платежей, открытия вкладов и депозитов, получения вознаграждений и так далее). Нарушение соглашений с банками с целью сэкономить или получить дополнительные возможности могут привести к существенным потерям.

Как узнать по номеру карты владельца?

Иногда требуется, зная только номер карточки, узнать ее держателя. Согласно закону «О банковской тайне» (№395-1), данная информация закрытая и не публикуется — поэтому банк данные сведения не предоставляет.

Сведения о держателе пластика могут быть нужны, если, например, денежный перевод направлен ошибочно не на ту карту банка. При этом необходимо:

- Обратиться к держателю карты с просьбой вернуть деньги. Помочь может обращение в Центр поддержки своего банка. Потребуется предъявить квитанцию с указанием реквизитов карты, на которую были переведены денежные средства ошибочно, и номер проведенной операции;

- Необходимо указать причину отзыва транзакции;

- Уполномоченный специалист обратится официально к получателю с просьбой вернуть полученные деньги;

- Получить деньги, ошибочно переведенные не на ту карту.

Если карта была найдена, не следует искать ее владельца. Необходимо сдать ее в отделение любого банковского учреждения.

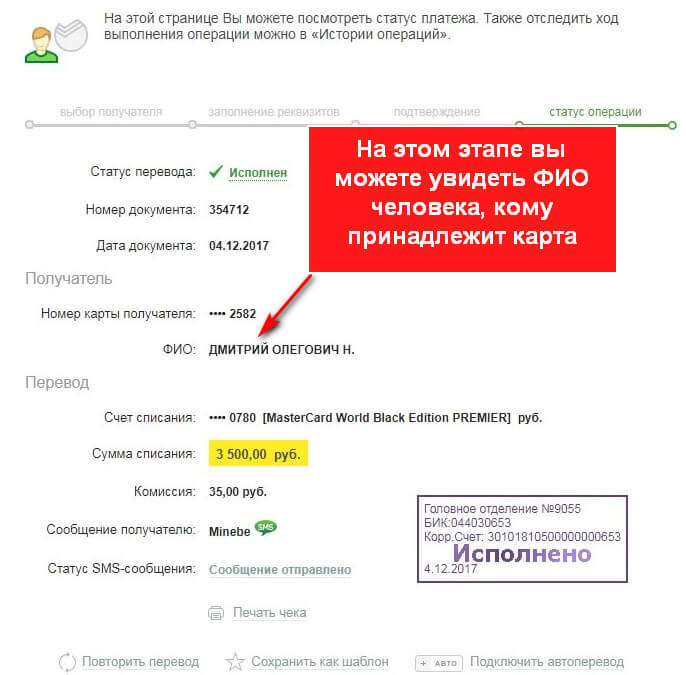

Имя держателя карты можно узнать и через интернет. Держатели карт Сбербанка на законных основаниях могут поискать информацию на официальных сервисах. При этом обязательно необходим доступ к системе «Сбербанк — Онлайн» (если оформлена данная услуга) и созданию платежных документов/чеков.

Потребуется:

- Войти в систему на сайте банка, авторизоваться;

- Сформировать платежный документ в разделе «Платежи и переводы». Указать переводимую сумму денег и номер карты, на которую ранее ошибочно были переведены денежные средства;

- Ознакомиться со сформированным платежным документом, выведенным на экран для подтверждения платежа. В документе отразится имя, отчество и только первая буквы фамилии держателя карты;

- Кликнуть «Отмена», не подтверждая операцию по переводу денег.

Также клиент Сбербанка может на номер 900 на мобильном телефоне указать номер карты и сумму денег для перевода. Для подтверждения операции в сформированном платежном документе будет указан получатель платежа. Операция по переводу денег должна быть отменена.

Сложности собственников счетов

Каждый раз, когда возникает необходимость сообщить стороннему лицу реквизиты своего текущего или расчетного счета, многие сталкиваются с массой неудобств и неясностей:

- Сколько знаков в р/с?

- Совпадают ли они с номером, выгравированным на пластиковой карте?

- Почему обязательных к сообщению атрибутов счета так много? Кому и для каких целей нужны все эти ОКПО, КОРР, БИК, БУК, БУГАГА, ХЗ и КС? Разве нельзя как-то упростить перечень обязательных сведений? Ведь адрес электронной почты, интернет-ресурса или ICQ имеют гораздо более простые реквизиты. Мобильный номер в международном формате состоит всего из 12 цифр, однако этого достаточно, чтобы дозвониться до абонента из любой точки мира. Так почему банки заставляют своих клиентов диктовать бухгалтериям длинный номер c уймой непонятных цифр и букв?

Обозначения других категорий номера счета

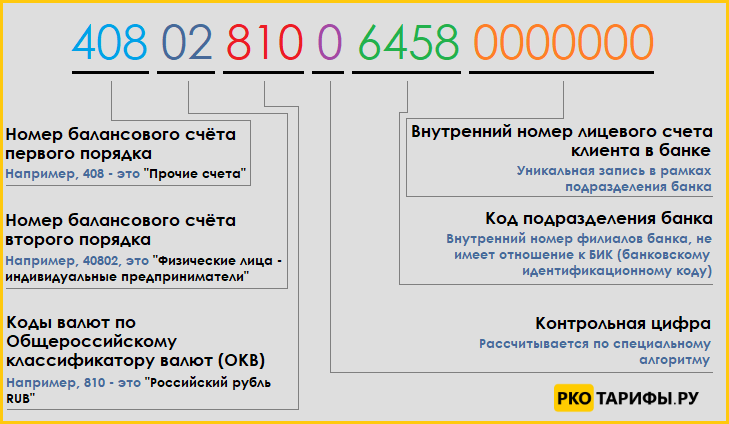

Третий блок цифр определяет валюту счета. Наиболее распространенные сочетания приведены в таблице ниже.

| 3 цифры счёта | Валюта |

| 810 | Российский рубль |

| 840 | Доллары США |

| 978 | Евро |

| 980 | Украинская гривна |

| 826 | Фунты стерлингов |

| 756 | Швейцарские франки |

| 156 | Китайские юани |

Таким образом, начинающийся с порядка 408 и имеющий с 6 по 9 цифры 643, например, расчетный счет в Сбербанке, указывает на принадлежность рублевого счета физическому лицу. Порядок цифр 40701840 свидетельствует об открытии долларового счета компании, специализирующейся на оказании финансовых услуг.

Следующая проверочная цифра выполняет функцию кода, необходимого для компьютерной обработки информации банком и не играет весомой роли для владельца счета.

Цифры с 10 по 13 символизируют банковское отделение, оформившее расчетный счет клиенту. Нули в обозначении свидетельствуют о регистрации счета в головном офисе банка либо отсутствии в финансовой организации структурных подразделений.

Завершающие 7 цифр определяют порядковый номер счета в конкретном банковском учреждении и разрабатываются в соответствии с его внутренним регламентом. Существующие ограничения касаются корреспондентских счетов финансовых организаций, подведомственных Центральному Банку. В этом случае первые четыре позиции в семерке проставляются нулями, последние 3 цифры соответствуют аналогу БИК.

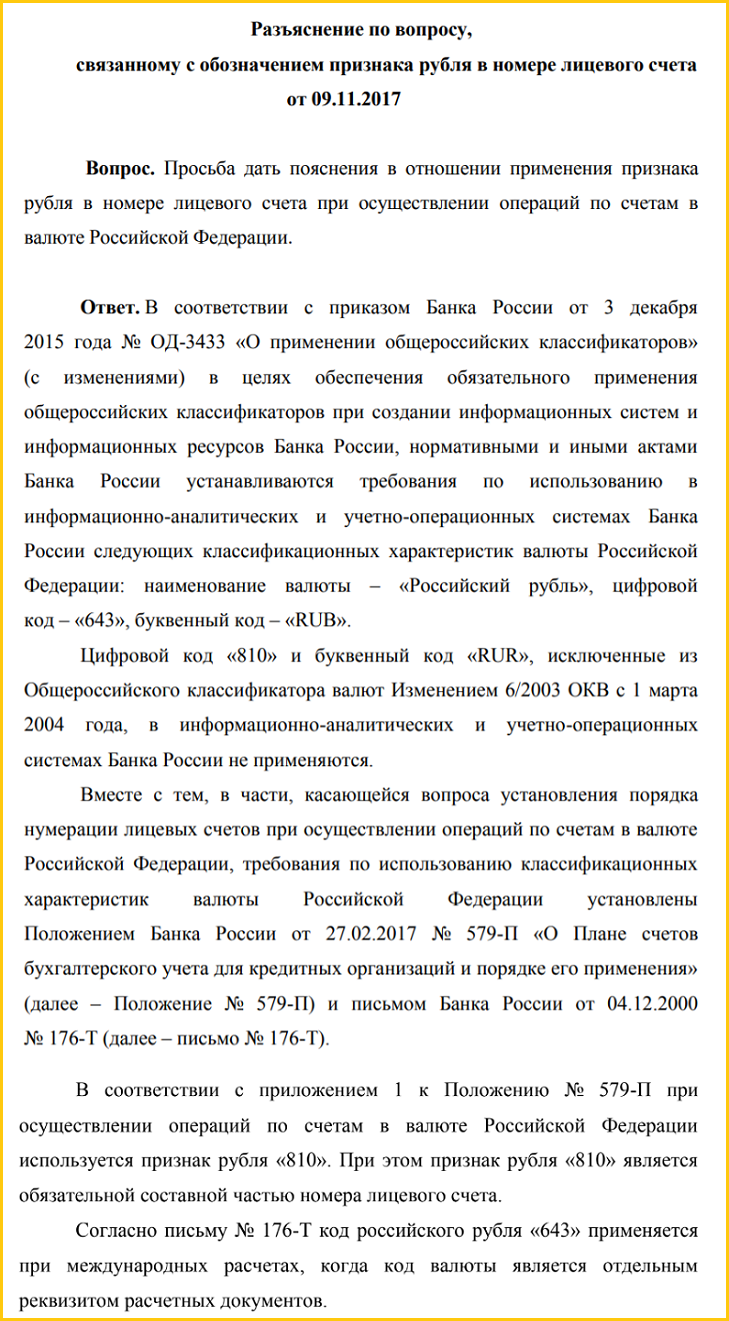

Ниже приведено официальное пояснение Центробанка относительно применения рублевых кодов 810 и 643 в номере расчетного счета.

Где и как узнать номер ЛС

Обладателям официального документа проще всего в нём посмотреть свой индивидуальный номер. Если это невозможно, то есть и другие способы получить информацию. Давайте разберемся, как узнать свой лицевой счёт ЖКХ по адресу, не имея документа о его присвоении.

В квитанциях на оплату услуг ЖКХ

Несложно посмотреть интересующий вас номер в квитанции на оплату коммунальных услуг. Возьмите любую и внимательно рассмотрите реквизиты. Нужные цифры могут скрываться под названием «код плательщика» или «лицевой счёт».

Следовательно, посмотреть реквизиты можно даже на старой платёжке. Если по какой-то причине этот вариант не подходит, узнать личный счёт по адресу можно и другими способами.

В интернете

Используйте этот метод, если нет под рукой квитанции, но имеется доступ в интернет. Как можно узнать свой лицевой счёт:

На сайте Госуслуги

Для этого в поисковой строке внесите запрос: «Единый портал государственных услуг» и выберите первый вариант в поисковой выдаче. Подходят только официальные сайты Российской Федерации. Если вы зарегистрированы, то просто войдите под своей учетной записью. Если же обращаетесь первый раз, тогда предстоит пройти несложную регистрацию. Далее откройте закладку «Оплата» и перейдите к коммунальным услугам.

Специализированные ресурсы

Наиболее популярные из них – это Яндекс.Деньги или Сбербанк России. С их помощью можно определить номер ЛС, а также оплатить услуги и штрафы. Для этого введите в поисковую строку запрос – «Яндекс деньги», далее войдите на сайт, выберите раздел «Оплата услуг» и укажите адрес.

В управляющей компании

Если не смогли воспользоваться предыдущими способами, и до сих пор не разобрались, как узнать свой лицевой счёт по адресу, обратитесь в управляющую организацию. Сделать это можно следующими способами:

Посредством телефонного звонка

Для получения информации нужно назвать фамилию, имя и отчество владельца жилья, и по какому адресу он зарегистрирован.

На самом деле, управляющая компания не обязана предоставлять подобную информацию по телефону, и на законных основаниях может не разглашать лицевой счёт. А вот при личном обращении владельцу не откажут.

При личном посещении офиса

Отправляясь в управляющую контору ЖКХ, позаботьтесь о наличии оригинала документа, удостоверяющего личность. На его основании предоставят единый счёт для оплаты услуг и любую информацию по нему.

В Сбербанке

Получать информацию и проводить операции могут только действующие клиенты банка. Далее существует три варианта получить сведения:

В личном кабинете

Для этого войдите в Сбербанк Онлайн, введя свой логин и пароль. Далее в поисковую строку на сайте банка введите запрос – «Лицевые счёта для Сбербанка», после чего укажите адрес объекта недвижимости.

В отделении Сбербанка

Вариант не предполагает регистрацию в виртуальном кабинете. Узнать индивидуальный счёт можно, обратившись непосредственно к работнику Сбербанка. Он предоставит информацию только владельцу или квартиросъёмщику. Необходимым условием является наличие документов, подтверждающих личность. К ним относится паспорт или водительское удостоверение.

В банкомате

Для этого зайдите в пункт меню «Поиск информации». Далее введите адрес, и получите номер индивидуального счёта и сведения о его состоянии.

Сбербанк России предоставляет любую информацию не только о номере счёта, но и его состоянии на текущий момент. Для этого не нужно обращаться к специалисту в банковское отделение. Достаточно найти банкомат или зайти в онлайн кабинет.

Моментальные и предоплаченные карты

Prepaid card — финансовый инструмент, используемый для хранения определенной суммы денег. Обычно клиент вносит деньги в момент оформления. Они доступны для совершения расходных операций сразу после получения пластика. Prepaid card выпускают без указания имени и выдают моментально.

К ним тоже прикреплен карточный счет, но он обезличенный, поэтому эксперты считают, что такие карточки небезопасны: при совершении операции не вводится PIN-код, поэтому снять деньги в банкомате нельзя. Обычно предоплаченные карточки выпускаются совместно с торговой сетью. Баланс карточки — бонусы, эквивалентные российским рублям, или подарочные деньги Ими можно оплачивать товары или услуги в рамках одной или нескольких сетей, в зависимости от правил использования.

В большинстве случаев Prepaid card — одноразовые, их нельзя пополнять. После израсходования лимита пластик можно выбросить. Лимит на хранение — 150 000 р.

Расшифровка расчетного счета в банке: значение цифр в номере

При открытии расчётного счёта в банке специалист предоставит вам комбинацию из цифр, которая и будет служить индивидуальным шифром для хранения средств. Однако, мало кто задумывается, как происходит расшифровка номера, что означают эти цифры и сколько их должно быть в счёте.

На самом же деле, расчётный счёт представляет собой строгую последовательность чисел. Зная значения номера, можно многое сказать о счёте. К примеру, для каких целей он открывался и в какой валюте хранятся деньги на нём. Поговорим о расшифровке расчётного счёта более подробно в нашей статье.

Остальные разделы номера счёта

Следующими в счёте находятся три цифры, означающие валюту, в которой открыт счёт. Наиболее распространёнными среди них являются комбинации, представленные в таблице.

| Три цифры счёта | Валюта |

| 810 | Счёт открыт в рублях |

| 840 | В долларах США |

| 978 | В евро |

| 980 | В гривнах |

| 344 | В гонконгских долларах |

| 156 | В юанях |

Например, если счёт Сбербанка начинается с цифр 408, а с 7 по 9 цифры указаны 643, то счёт открыт физическим лицом в рублях. Если присутствует комбинация 407018 40, то счёт открыт финансовой организацией в долларах.

Затем следует проверочная цифра. Её ещё называют ключом, который позволят выяснить, правильно ли обозначен счёт при помощи обработки компьютером. Банк России разработал специальную методику для её расчёта исходя из остальных цифр, входящих в номер. Для владельца счёта такая цифра не несёт весомой значимости.

Следующие 4 цифры означают, в каком отделении был открыт счёт. Если вместо них указаны нули, то, возможно, что банк не владеет отделениями, и счёт был открыт в головном офисе.

Последние 7 знаков счёта означают порядковый регистр счёта в кредитной организации. Любой банк вправе применять свою классификацию данных цифр. Тем не менее имеются некоторые ограничения. К примеру, если корреспондентский счёт кредитной организации открыт в Центральном Банке, то последние 3 цифры будут последними 3-мя из БИК, а 4 перед ними составят нули.

Что даёт расшифровка?

Если вы открываете счёт в банке, то вам необязательно знать все особенности расшифровки его разрядов. Кредитные организации работают на основе закона, а комбинация из цифр формируется специально установленной вычислительной системой. Таким образом, ошибки в числовых обозначениях быть не может, и все счета, которые открывает банк, являются уникальными и действительными.

Однако, поверхностные знания всё же пригодятся. Ошибка в двух цифрах при отправке платежа на счёт юридического лица может стать причиной потери средств. После этого придётся составлять заявление на отзыв денег, что не является быстрой операцией.

Организации лучше иметь заранее вбитые в компьютер реквизиты, в частности номера счетов своих контрагентов. Это позволит избежать многочисленных ошибок. Сегодня большинство банков предлагают электронные сервисы для управления счетами, позволяющими сохранять шаблоны платежей, что избавляет от повторного ввода сведений о получателе средств.

Счёт физ. лица всегда начинается с цифр 408. Эта комбинация едина для всех российских банков. Несмотря на то, что ИП также выступают в роли физических лиц, их счета начинаются так же, как и юридических, с 407.

(25 4,50 из 5)

Что такое расчетный счет?

При помощи расчетного счета осуществляются все основные денежные операции каждого предпринимателя или же юр. лица. На счет ИП зачисляются деньги, а владелец счета может пользоваться ими для оплаты счетов или налогов, совершения покупок или оплаты каких-либо услуг.

Возможности, которые предоставляет открытый расчетный счет:

- Возможность оплаты товаров, коммунальных услуг, счетов, аренды и т.д.;

- Возможность перевода зарплаты своим сотрудникам;

- Возможность оплаты налогов и взносов в ПФР и ФСС;

- Возможность хранения денег в банке на безналичном счете;

- Возможно получения безналичной оплаты от партнеров.

Список операций, которые можно провести с расчетного счета:

- Снятие налички. В некоторых случаях данная операция возможна только через кассу;

- Пополнение счета. Осуществляется лично через кассу или же через банкомат;

- Перевод физическому лицу. Для избежания комиссии за переводы с банком можно заключить договор о специальном пакете услуг;

- Перевод юридическому лицу. Для переводов юр. лицу необходимо будет отправить в банк платежное поручение в электронном варианте или же прийти лично с заполненной и распечатанной формой;

- Осуществлять платежи в ИФНС, ФСС или ПФР. Данные платежи также осуществляются по платежным поручениям без взимаемой банком комиссии.

Конечно, ООО может законно работать и без расчетного счета т.к. законом разрешено неимение расчетного счета, но только при условии, что все банковские операции не будут превышать 100000 рублей.

Наличие расчетного счета существенно экономит средства за счет снижения цен на переводы партнерам или поставщикам. Также если расчетного счета нет, то на заполнение форм для переводов уходит значительно больше времени.

Так кому же необходим расчетный счет?

- Лицам, которые по одному договору проводят операции свыше 100000 рублей. Согласно законодательству все суммы переходящие рубеж в 100000 тысяч рублей должны проводиться по безналичному расчету;

- При использовании POS терминала. При каждой оплате картой снятая сумма попадает на счет продавцу;

- Лицам, совершающим взносы и уплачивающим налоги в государственные структуры.

Очевидные преимущества открытия расчетного счета:

- Возможность заключения контрактов с одноразовыми платежами свыше 100000 тысяч рублей;

- Комфортная оплата налогов (не через кассу);

- Все операции можно провести и посмотреть где-угодно;

- Использование POS-терминала;

- Возможность выхода на большой рынок.

Что такое лицевой счет

Это система учета, в которой отражены денежные взаимоотношения между физическим лицом и банком: вклады, начисленные проценты, расходы. Информация строго конфиденциальна – по закону она выдается только контролирующим органам по их запросу. Лицевой счет – это 20 цифр, которые не схожи с нумерацией на карте. Последняя меняется с каждым перевыпуском, но счет всегда остается одним и тем же.

Существуют определенные правила Центробанка. Согласно им счета физических лиц начинаются с определенных цифр, к примеру, с «40820», «42601», «40817». Следующие за ними 2 цифры означают код валюты, 9-я обозначает сам банк, с 10 по 13 цифры указывают на подразделение финансовой организации, а последние 7 являются индивидуальным номером клиента.

В чем разница между расчетным и лицевым счетом

Главное отличие между ними – лицевой является счетом в банке физического лица (налогоплательщика), а расчетный – юридического. Расчетный не используется для получения сбережений или с целью пассивного дохода. Он нужен юридическим лицам для быстрого и надежного доступа к своим финансам посредством интернета или личного визита. Клиенты могут вносить любые суммы и забирать свои деньги по первому требованию. Одно лицо может открыть несколько счетов.

Еще одна разновидность банковского счета – корреспондентский. Его и БИК иногда необходимо знать для перечисления денег организации. Корреспондентский счет нужен для внутренних операций банка и прямых расчетов с другими финансовыми организациями. Частными лицами не используется. Этот счет состоит из 20 цифр, с одинаковым для всех началом – 301, а последние 3 дублируют 7-9 цифр БИКа.

Расшифровка расчетного счета и его первые цифры

Для удобства объяснения представим счет в виде формулы, заменив реальные значения буквами латинского алфавита: AAA – BB – ZZZ – U – DDDD – EE – XXXXX (для облегчения восприятия вставлены тире, хотя реальная структура р/с всегда монолитна). Тогда:

- AAA (цифры с первой по третью);

- BB (четвертая, пятая);

- ZZZ (с шестой по восьмую);

- U (седьмая);

- DDDD (с десятой по тринадцатую);

- EE (четырнадцатая, пятнадцатая);

- XXXXX (с шестнадцатой по двадцатую).

AAA – вот на какие цифры начинается р/с. Выражаясь языком бухгалтера, это номер балансового счета І порядка. Говоря по-простому, это – главный счет, который дает представление о его владельце и виде операции. AAA могут иметь значение от 102 до 705, например:

- 401 – бюджетные организации;

- 402 – субъекты РФ;

- 405 – организации, находящиеся в федеральной собственности;

- 457 – иностранные граждане и поданные либо апатриды (лица без гражданства).

Соответственно плану счетов бухучета, AAA включают:

- семь разделов финансовых операций: межбанковские; с клиентами; с ценными бумагами и т.п.

- восемь разделов организационно-правовой формы учреждений;

- 56 (7 х 8 = 56) банковских характеристик предприятий.

BB дополняют AAA в том смысле, что уточняют данные о собственнике счета, а именно указывают на то, является ли он коммерческим или не имеет целью получение прибыли

Важно уяснить, что счет ІІ порядка (субсчет) это не две цифры – BB, а пять – AAA BB. Пример:

407 – негосударственные учреждения:

- 40701 – кредитные организации;

- 40702 – коммерческие структуры;

- 40703– некоммерческие структуры;

- 40704 спецсчета – деньги для проведения избирательных компаний и референдумов.

Таким образом, мы выяснили, с каких цифр начинается р/с: с пяти знаков, характеризующих владельца.

Следующие цифры

ZZZ – код валюты. Он совпадает с нормативно установленным валютным классификатором ОКВ, кроме единственного исключения (810 по внутрироссийским счетам соответствует 643 по общероссийским ОКВ). Примеры:

- 810 – российский рубль;

- 840 – доллар США;

- 516 – доллар Намибии;

- 978 – евро;

- 826 – фунт стерлингов;

- 392 – йена;

- 792 – турецкая лира;

- 981 – лари (Грузия).

U – это проверочный ключ. В отличие от всех остальных данных:

- сам по себе он абсолютного ничего не означает;

- рассчитывается математически;

- служит проверкой для остальных данных – если счет в целом не соответствует ключу, значит, закралась ошибка, скорее всего – описка в одной из цифр.

Как работает и как рассчитывается эта величина, не знают даже практикующие бухгалтеры. Тем, кого заинтересовал этот вопрос, можно посоветовать обратится к первоисточнику – Положению ЦБ РФ о порядке вычисления контрольного ключа лицевого счета от 08.09.97 №515.

Последние 3 группы цифр

DDDD обозначают филиал кредитного учреждения либо его отделение, которое открыло и ведет счет. Если предположить существование банка, который не имел бы филиалов вовсе, в расчетных счетах с десятого по тринадцатый знак находились бы нули.

Не всегда значение цифр в р/с можно четко определить стороннему лицу. DDDD – как раз такой случай. Система построения и внутренняя нумерация филиалов и структурных подразделений кредитного учреждения может производиться с использованием самых разных принципов:

- целевого;

- территориального;

- матричного;

- комплексного (сочетающего в себе сразу несколько базовых идей).

Естественно, они не могут быть известны обывателю. По этой причине группа символов DDDD может быть расшифрована только сотрудником соответствующего уровня банка, открывшего счет или Банка России.

EE – XXXXX – это семизначный внутренний номер р/с, также называемый лицевым.

В экономической терминологии лицевой счет определяется как счет для произведения учета взаиморасчетов с гражданами и учреждениями, в пределах которого отражаются все кредитно-финансовые операции с определенным клиентом. Он является средством аналитического учета и ведется не только банками и кредитными организациями, но также и страховыми компаниями, госказначейством, налоговыми органами, предприятиями ЖКХ и телекоммуникаций относительно абонентов.

При этом EE обозначает вид счета:

Структура РС в банке предполагает разные элементы. Однако XXXXX – это:

- суть банковского номера;

- пять цифр, которые не характеризуют, а определяют;

- данные, которые в экономически развитых странах сами по себе считаются полноценным банковским счетом.

Информация об открытии расчетного счета

Чтобы открыть расчетный счет, юридическое лицо должно предоставить в кредитную организацию (банк) пакет документов:

- свидетельство, подтверждающее регистрацию юридического лица;

- учредительные документы (устав, положение, нормативно-правовые акты);

- лицензии, свидетельствующие о способности организации заключать договор на открытие расчетного счета;

- карточка с примерами подписей ответственных лиц;

- бумаги, которые подтверждают полномочия конкретного лица или единоличного исполнительного органа распоряжаться средствами;

- свидетельство того, что организация поставлена на учет в налоговом органе.

Если расчетный счет открывается для индивидуального предпринимателя или лица, которое занимается частной практикой, необходимо подготовить следующие документы:

- паспорт или какой-либо другой документ, подтверждающий личность физического лица;

- карточка с примером подписи;

- бумаги, подтверждающие полномочия лица, обозначенного в карточке, на распоряжение средствами, находящимися на расчетном счету;

- подтверждение о постановки на налоговый учет;

- документ, который удостоверяет статус индивидуального предпринимателя (подтверждение от органов юстиции или выписку из реестра адвокатов);

- лицензии или патенты на право осуществления конкретного вида профессиональной деятельности.

Если лицо является гражданином иностранного государства, то к указанным документам дополнительно необходимо приложить миграционную карту или справку о разрешении пребывания или проживания иностранца на территории Российской Федерации.

Как проверить расчетный счет?

Расчетный счет (р/с) присваивается клиенту банковского учреждения в виде кода из двадцати цифр. Услуга позволяет компании хранить финансы в банке и использовать их для решения текущих задач. По законодательству субъект имеет право на несколько р/с.

Как проверить расчетный счет? Основные способы:

- Изучить соглашения, которые раньше были заключены с фирмой.

- Использовать возможности специализированного ПО.

- Обратиться к информации, прописанной в счет-фактуре.

- Сходить в Пенсионный фонд, и попросить о помощи его сотрудников.

- Взять информацию в налоговой инспекции.

- Проверить расчетный счет онлайн.

- Потребовать информацию у банка, где организация открывала р/с. Здесь обязательно наличие расчетного листа.

Чтобы проверить банковский счет с помощью информации в договоре, требуется:

- Найти договора, которые ранее были заключены с компанией.

- Изучить последние две-три страницы, где указана интересующая информация.

- Учесть, что аккаунтов у субъекта может быть более одного, поэтому проверка должна выполняться для конкретной валюты (которая использовалась при совершении операций).

Как проверить расчетный счет с помощью банка-клиента? Алгоритм:

- Зайти в раздел, где содержатся данные об операциях, проведенных с компанией (как пример, оформление платежных поручений на перевод денег).

- Посмотреть, какая информация прописана в строке «Расчетный счет получателя».

Данные о р/с содержатся не только в банке-клиенте, но и в программе «1С Бухгалтерия». Здесь для проверки требуется:

- Войти в программу.

- Найти раздел «Контрагенты».

- Сортировать список компаний по названию.

- Отыскать интересующую организацию и получить информацию о р/с.

Чтобы проверить р/с черед счет-фактуру, стоит:

- Обратиться в интересующее предприятие и попросить выдать счет-фактуру.

- Получить данные о финансовой организации.

Для получения информации о р/с компании через налоговую инспекцию требуется:

- Обратиться в суд (при наличии задолженности со стороны компании).

- Взять исполнительный лист судебной инстанции.

- Оформить заявление и отдать его работникам налоговой инспекции вместе с исполнительным листом.

Чтобы получить данные через Пенсионный фонд, необходимо:

- Подготовить бумаги, без которых запрос невозможен (как правило, исполнительное решение суда).

- Передать заявление и документы в ПФ.

Что такое расчетный счет банка ПАО Сбербанк

Расчетный счет банка — для хранения денежных средств и проведения безналичных расчетов с другими юридическими и физическими лицами.

Для совершения денежных операций следует вносить точные реквизиты банка. Помимо р/с, дополнительно указывают другие реквизиты.

Что означают реквизиты Сбербанка

У каждого филиала Сбербанка свои уникальные реквизиты для перечисления. Информацию по интересующему отделению можно получить на официальном сайте учреждения. Если необходимо осуществить перевод на карту, открытую в г. Москва, нужно использовать реквизиты Московского банка.

В реквизитах указывают следующие сведения:

- Наименование банковского учреждения

- ИНН

- БИК банка

- КПП

- Корреспондентский счет (к/с)

- Номер отделения

БИК банка – Банковский Идентификационный Код – индивидуальный код, который присваивают каждому кредитному учреждению. Индивидуален для каждого банковского отделения. Он состоит из 9 цифр, и содержит информацию: о стране, в которой находится учреждение; о субъекте федерации отделения; о порядковом номере регистрации в реестре ЦБРФ.

ИНН – Индивидуальный номер налогоплатильщика – это код организации, присвоенный в налоговом органе при постановке на учет. Он состоит из 10 цифр и содержит информацию по региону, номеру налогового органа, номеру записи в налоговом учреждении. Последняя десятая цифра — контрольный номер, рассчитанный по алгоритму Госналогслужбы России.

КПП – код причины постановки на налоговый учет. У каждого отделения Сбербанка свой КПП. Состоит из 9 цифр, и содержит информацию: код налогового органа, причина постановки на порядковый номер постановки и количество учетов по данной причине.

Корреспондентский счет – это счёт банка, на который производят перечисление денежных средств. К/с применяют для выполнения обязательств одного банка перед другим. Для переводов внутри одного банка к/с не используют. Корсчет Сбербанка – 30101810400000000225.

Как узнать реквизиты Сбербанка

Реквизиты финансового учреждения необходимы для совершения платежей и денежных переводов между счетами разных банков.

Через Сбербанк-Онлайн на сайте или в мобильном приложении

Для получения нужной информации по осуществлению денежных переводов необходимо зайти в сервис Сбербанк Онлайн и пройти процедуру авторизации. Затем выбрать необходимый платежный инструмент и нажать кнопку Подробная информация. В полученных реквизитах указаны все данные банка.

На сайте банка

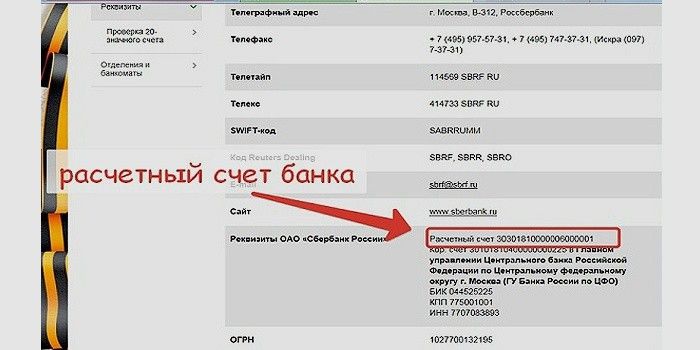

На официальном сайте присутствует вся информация по реквизитам. Для этого зайдите на сайт кредитного учреждения и выберите вкладку О банке. На открывшейся странице в пункте Реквизиты указана необходимая информация. Номер расчетного счета Сбербанка: 303 018 100 000 600 001.

Через колл-центр

Позвонив по бесплатному телефону службы поддержки клиентов 8 800 555 55 50, можно узнать р/с банка. Сотрудник центра поддержки продиктует реквизиты либо вышлет на адрес электронной почты.

В отделении

Узнать реквизиты можно, обратившись в отделение банка с паспортом. Специалист продиктует информацию или распечатает реквизиты на бумажном носителе.

В документах

Узнать информацию по р/с Сбербанка можно, если сохранился договор или пин-конверт, полученный при выдаче карты. В этих документах указаны полные реквизиты банка для денежных перечислений.

Через банкомат

Информацию с реквизитами можно распечатать в банкомате или терминале самообслуживания. Для этого необходимо вставить карточку и ввести ПИН-код. Далее, выбирается вкладка меню Мои платежи, а затем Реквизиты. Информация будет указана на экране банкомата, также их можно распечатать на бумажном носителе.

Какие операции можно проводить по расчетному счету

По расчетному счету допускается проведение следующих действий:

1 Пополнение счета. Если ваша фирма оказывает услуги с использованием наличных средств, то пополнение производится через кассу банка или через банкомат/терминал.

В целом банки осторожно относятся к таким операциям и, если вы попробуете подобным образом ежедневно «закачивать» на счет миллионы дензнаков, у службы безопасности кредитной организации возникнут вопросы. Они вполне резонно постараются выяснить, насколько законным путем получены данные средства

Поэтому следует тщательно сохранять всю отчетность по наличным операциям – при больших оборотах банк может ее затребовать.

2 Снятие со счета наличных средств. Такие операции банки тоже не очень любят: на снятие крупных сумм часто устанавливаются драконовские комиссии. Как правило, систематически снимать значительные средства можно только через кассу банка.

3 Переводы в адрес юрлиц и ИП. Оплата поставок, оказанных услуг, выполненных работ – для проведения таких расчетов с контрагентами необходимо создать платежное поручение. Можно оформить платежное поручение в бухгалтерской программе, например 1С, распечатать и принести в банк. Но этот способ более затратный и редко используется предпринимателями. Большинство современных банков, оказывающих услуги расчетно-кассового обслуживания, позволяют создавать платежные документы удаленно (из дома или офиса), что гораздо удобнее и быстрее, чем бегать по отделениям банка и стоять в очередях.

4 Обязательные платежи в Налоговую, ПФР и ФСС. Онлайн-сервисы многих банков позволяют формировать платежки в адрес государственных органов.Комиссию за перевод обычно не берут.

5 Переводы в адрес физических лиц.Если вы ИП без сотрудников, то с помощью этого вида платежей можно переводить заработанные деньги на карту, оформленную на вас как на физическое лицо. В большинстве банков это дешевле, чем если обналичивать деньги в кассе.Только не вздумайте заниматься авантюрами с обналичиванием средств – счет заблокируют моментально.

6 Получение безналичных платежей от физических и юридических лиц. Денежные средства на счет поступают от платежей, проведенных через кассу банка, эквайринговые pos-терминалы и от обычных платежей, совершенных по платежным документам.