Проверка расчетного счета организации на блокировку и ограничения

Содержание:

Проверка онлайн

Это один из наиболее популярных способов. В настоящее время в стране имеется большое количество бесплатных государственных сервисов, на которых предоставляется информацию об организациях.

Банкротство юридического лица или нахождение на стадии ликвидации легко проверить на специальной странице «Вестника государственной регистрации» на портале ФНС. Можно воспользоваться сайтами:

- Налог.ру;

- Картотека.ру;

- Судебные приставы России.

Можно узнать: адрес, телефон и номер р/с (в разделе «Реквизиты компании»).

В интернете имеются сайты, предоставляющие платно выписку из ЕГРЮЛ (возможны мошенничества).

Как проверить

Выполнив следующий алгоритм действий, можно узнать, есть ли блокировка:

- сервис предлагает типы запросов. Нужно зафиксировать запрос по решению о приостановлении;

- напечатать номер налогоплательщика, чьи сведения нужны, в специальной графе;

- ввести банковский идентификационный номер (БИК банка);

- вписать цифрами код в строку для защиты от массовых рассылок рекламного характера или spam.

Через некоторое время запрос обрабатывается машиной. Затем она даст ответ с указанием нужной информации по отсутствию решений. В противном случае на экране появится таблица, в которой будут отражены: номер, дата, код налоговой инспекции, а также банковский БИК, куда направлено решение, дату размещения информации на электронном ресурсе. Материалы распечатываются на принтере.

Причины, по которым ИФНС блокирует счета

Заморозка — процесс очень негативный, так как практически любая бизнес-деятельность даже внутри юридического лица замораживается. Проявляется это в том, что нельзя выполнять действия по расходу и производить расчеты с поставщиками. Заморозка становится основным пунктом в убытках организации.

Заморозка расхода на счетах — вынужденная мера при нарушении НК

Заморозка расхода на счетах — вынужденная мера при нарушении НК

Остановка деятельности счета означает, что организация или ИП не смогут пользоваться им для расхода и оплаты: невозможно перевести средства, равно как и обналичить их. Более того, зная, что ИФНС «арестовала» счета юридического лица, банк не может открыть ему новые счета или выдать вклады и депозит. Причем это распространяется и на другие финансовые учреждения.

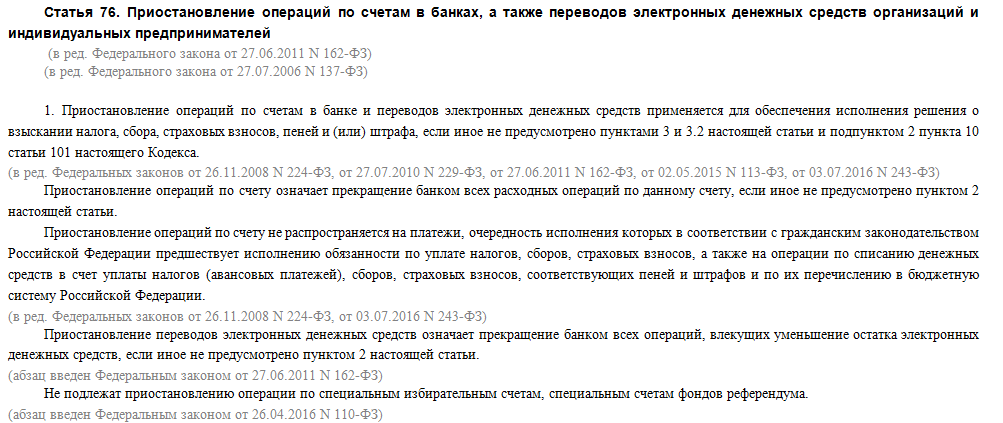

Фрагмент статьи 76 НК РФ

Фрагмент статьи 76 НК РФ

Основания, на которых осуществляется блокировка счета, перечислены в статье 76 Налогового кодекса и включают в себя:

- Блокировку за уклонение от уплаты налоговых сборов. Если юридическое лицо не выполнило хотя бы одного из требований налоговой об уплате средств за штраф или пеню, в течение восьми дней после их получения, то производится ограничение расчетных операций. Осуществляется это не ранее, чем производится подтверждения о взыскании. Расход при этом ограничивается лишь на сумму взыскания. Средствами, превышающими ее, можно свободно распоряжаться.

- Блокировка за несдачу бумаг, декларирующий налогоплательщиком полученным их доходов и расходов. Ограничения, которые накладываются за несвоевременную подачу декларирующих бумаг, принимаются по истечению десяти дней с того момента, когда срок, установлены для сдачи, истек. Ограничений на суммы средств не предусмотрено, поэтому блокируются все средства и расход «замораживается».

- Блокировка за нарушение требований цифрового оборота бумаг. Если юридическое лицо обязано подавать отчеты в цифровом виде и в течение десяти дней с начала штрафного срока сдачи не осуществило документооборот с ИФНС, то вторая вправе заблокировать расход по счету.

- Блокировка за отсутствие подтверждения приема цифровых бумаг от ИФНС. Юридические лица обязаны производить подтверждение приемки от ИФНС нескольких видов цифровых бумаг: о рекламации предоставления бумаг, о даче прояснений, а также повестки о вызове в ФНС. Сроки такие же, как в случае выше: если подтверждение не будет выполнено, то налоговая вправе имеет право наложить арест на счета в течение десяти суток.

Блокировка осуществляется не только за отсутствие деклараций, но и при неподтверждении приема бумаг

Блокировка осуществляется не только за отсутствие деклараций, но и при неподтверждении приема бумаг

- Несдача формы 6 для налога на доход физических лиц. Если агент не сдал отчет расчета сумм по форме подоходного налога № 6 после десяти суток сдачи самого налога, то инспекция может «заморозить» его расходный счет.

- Блокировка в результате инспектирования по месту. Если после проверки налоговой инспекцией юридического лица при выезде были начислены штрафы, то ФНС может заморозить счет на сумму штрафа. Более того, возможно наложение ограничений, связанных с передачей некоторого вида ценностей в залог без разрешения инспекции.

- Блокировка за несдачу расчетных бумаг по взносам страховки. Это нововведение действует с 2018 года и предполагает наложение ограничений на счет в случае несвоевременной сдачи отчета по страховым взносам.

Важно! Помимо этих оснований, блокировка возможна и при наличии факта юридическим лицом имущества от принудительного ареста приставом в случае погашения задолженности. Арест средств возможен также после судебного решения государственных органов

Внешний вид интерфейса системы

Внешний вид интерфейса системы

Причины для блокировки расчетного счета налоговой инспекцией

В качестве одной из мер воздействия на налогоплательщика или налогового агента (юрлицо или ИП), нарушающего требования налогового законодательства, применяется такая процедура, как блокировка расчетных счетов, представляющая собой запрет на пользование денежными средствами, принадлежащими плательщику налога. Налагается такой запрет налоговым органом, и этот же орган снимает его, когда исчезают основания, послужившие причиной для блокировки.

Правила блокировки изложены в ст. 76 НК РФ, входящей в гл. 11 этого документа, посвященную способам, применяемым для обеспечения уплаты налоговых платежей. Однако неплатежи по налогам являются не единственной причиной для наложения запрета на пользование счетами.

Помимо неуплаченного налога (пеней, штрафа) поводом для замораживания расчетных операций становятся (п. 3 ст. 76 НК РФ):

- несдача налоговой декларации на протяжении 10 рабочих дней с момента окончания срока, отведенного для ее представления, — блокировка счета в этом случае может быть осуществлена на протяжении 3-летнего периода, отсчитываемого от даты, отвечающей 10-му рабочему дню с даты окончания срока, отведенного для подачи декларации;

- нереализованная обязанность по обеспечению электронного способа взаимодействия с налоговой службой — ответственность здесь наступает, если налогоплательщик не предпринял никаких действий в течение 10 рабочих дней с даты выявления ИФНС такого нарушения;

- неотправка в ИФНС электронной квитанции-подтверждения в ответ на поступившую из налогового органа информацию на протяжении 10 рабочих дней с даты завершения срока, установленного для направления такого документа (он составляет 6 рабочих дней).

Кроме того, к блокировке счета приводят:

- неотправка сводного расчета по НДФЛ (форма 6-НДФЛ) на протяжении 10 рабочих дней с даты окончания срока, отведенного для его подачи (п. 3.2 ст. 76 НК РФ);

- необходимость обеспечить гарантированное выполнение решений по уплате доначислений, сделанных в ходе проведенной налоговой проверки (п. 10 ст. 101 НК РФ).

Ответственность в виде замораживания счета может быть применена не только к налогоплательщику (плательщику страховых взносов) или налоговому агенту, но и к неплательщику налогов, если он обязан подавать декларации или отчетность по взносам (подп. 3 п. 11 ст. 76 НК РФ).

У кредитной организации отсутствует возможность не выполнить решение налогового органа о блокировке счета (п. 6 ст. 76 НК РФ). При этом она обязана проинформировать налоговый орган об остатках средств на заблокированных счетах (п. 5 ст. 76 НК РФ).

Чего не стоит делать при блокировке счета банком

Многие клиенты не согласны с действиями сотрудников банка. Такие заморозки могут привести к большим потерям. Деньги вроде бы есть, но фактически ими невозможно пользоваться. Для некоторых ИП и ООО это может стать предпосылкой к банкротству. Чтобы не доводить ситуацию до апогея и не обострять конфликт, избегайте таких действий:

- Не вступайте в ссоры с сотрудниками банка. Такое поведение только настроит против вас. Если попытаться наладить контакт, специалист банка сам подскажет какие документы принести и что сделать для скорейшего разрешения ситуации.

- Не пытайтесь напугать жалобами. Обратиться в ЦБ РФ или Межведомственную комиссию вы можете и без информирования сотрудников банка. Но лучше это сделать только после того, как банк дал письменный отказ в проведении операции.

- Не запугивайте специалистов банка прокуратурой или судом. Чем сильнее вы входите в конфликт, тем серьезнее сотрудники банка настроены стоять на своем. Гораздо эффективнее услышать, как исправить ситуацию, чем пытаться задавить авторитетом.

- Не заменяйте одни неполные документов другими такими же. Дополнительные соглашения к контрактам или счета-фактуры в отрыве от самого договора будут недостаточными для разблокировки счета.

- Не давайте запутанные пояснения. Любые комментарии к операции, которую приостановил банк, должны быть логичными и аргументированными. Если вы сами плохо понимаетесь, что пытаетесь сделать или захотите подкрепить слова устными договоренностями, ничего не выйдет. Банк не снимет блокировку со счета.

Будьте всегда доброжелательны при общениям со специалистами банка. Это поможет не только в той ситуации, когда счет уже заблокирован, но и в будущем, когда у банка только возникнут подозрения. Даже если ваши счета никогда не блокировали, это не гарантирует, что этого не может произойти.

Блокировка счета банком

Кроме налоговой инспекции, правом приостанавливать операции по счетам обладают банки. Этими полномочиями их наделяет Федеральный закон № 115-ФЗ.

Любая операция по счету на сумму свыше 600 тыс. руб подлежит обязательному контролю. Кредитная организация имеет право запросить у клиента документы, проясняющие ее экономический смысл, и заблокировать счет в случае отказа. Это же относится и к операциям, носящим сомнительный характер, независимо от их суммы. Лучший выход — предоставить запрашиваемые документы и не доводить дело до приостановки операций или как можно быстрее сделать это, если счет уже заморозили.

Вторая причина блокировки — включение юридического или физического лица в перечень организаций или физ. лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму. В этом случае узнать о блокировке удается, как правило, постфактум. В данных обстоятельствах снять блокировку будет трудно, и доказывать свою правоту придется не банку, а сотрудникам Росфинмониторинга.

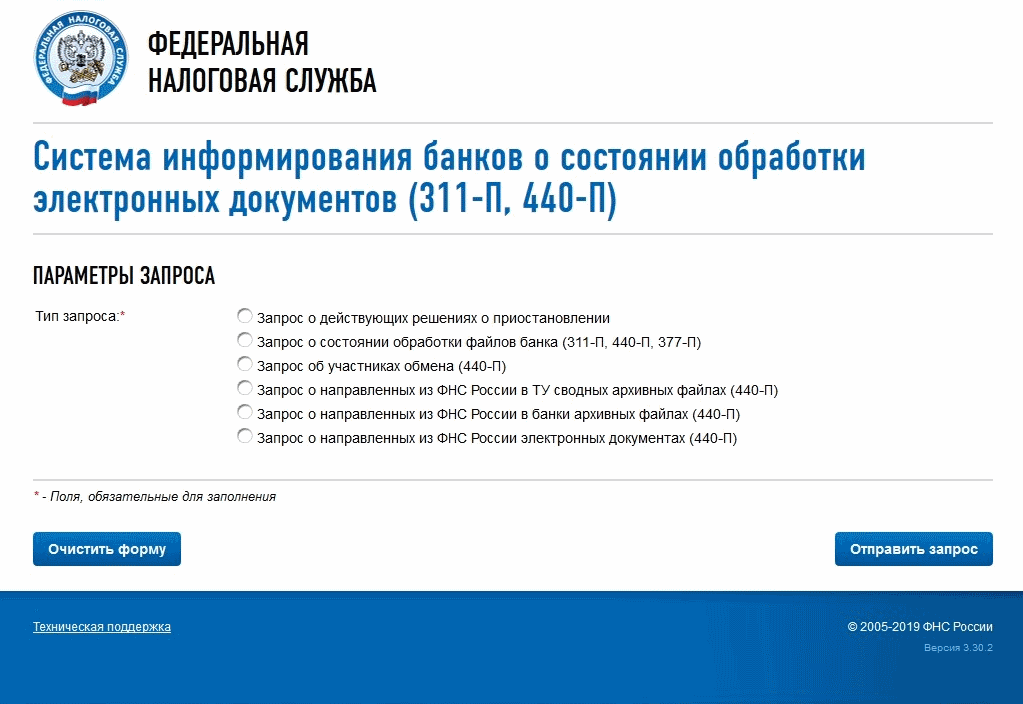

Система информирования банков о приостановлении операций по счетам налогоплательщиков

В ст. 76 НК РФ указано, что при наличии непогашенных задолженностей перед бюджетом счета налогоплательщика могут быть заблокированы. Проведение расходных операций приостанавливается, исключение может быть сделано только в отношении платежей, которые по очередности являются первостепенными в сравнении с налогами и прочими сборами. Принятое фискальной структурой решение должно быть направлено в банковское учреждение в электронном виде (день в день или на следующие сутки после принятия такого решения).

Электронная система информирования банков функционирует в соответствии с нормами Положения ЦБ РФ от 06.11.2014 г. № 440-П. Документом регламентируется порядок взаимодействия контролирующих органов с финансово-кредитными организациями. Форматы электронных сообщений, отправляемых банками в ФНС, описаны в Положении от 07.09.2007 г. № 311-П.

Система информирования банков о приостановлении счетов нужна для того, чтобы финансовое учреждение обладало актуальной информацией о возможности или невозможности открытия счета новому клиенту. Например, налогоплательщик обслуживался в одном банке, а ФНС заблокировала его банковский счет, тогда недобросовестный субъект хозяйствования может попытаться открыть новый расчетный счет, но уже в другом учреждении. В этом случае в условиях отсутствия информации о применении налоговых санкций к новому клиенту банковская организация может осуществить неправомерное действие, открыв счет такому налогоплательщику. Система информирования банков о состоянии счетов потенциальных клиентов позволяет своевременно получать информацию о наличии претензий к налогоплательщику со стороны контролирующих госструктур.

Система информирования банков (311-П, 440-П) функционирует в бесплатном режиме. Она открыта для всех участников расчетов в сфере предпринимательской деятельности. Сервис разработан ФНС и представлен на официальномсайте налоговой инспекции. С его помощью любое лицо (компания, ИП) может самостоятельно проверить, не попало ли оно под блокировку. Ресурс может быть полезен всем субъектам хозяйствования – достаточно отметить тип требуемой информации (вид запроса), ввести дополнительные параметры и отправить запрос. Например:

Если нужны сведения о наличии или отсутствии актуальных требований налоговиков по «заморозке» средств на счетах налогоплательщика, необходимо использовать запрос по отражению действующих решений о приостановлении. В этом случае система информирования банков о приостановлении потребует ввести ИНН, под которым зарегистрирована компания или ИП-налогоплательщик, и БИК банка.

Если направляется запрос с целью отслеживания состояния обработки банковских файлов, не надо вводить регистрационные реквизиты ни банка, ни налогоплательщика, достаточно указать полное наименование искомого файла (или архива).

Система информирования банков о состоянии обработки электронных документов и фактах блокировки счетов налогоплательщиков может быть полезна всем субъектам предпринимательства при оценке надежности новых контрагентов. К примеру, на этапе согласования формата сотрудничества и заключения договора можно по регистрационным данным поставщика или покупателя проверить, имеются ли у субъекта хозяйствования проблемы с фискальными органами – если у контрагента есть непогашенные долги перед бюджетом, может высветиться информация о блокировке его счета с указанием даты «заморозки» расходных операций.

Блокировка счета налоговой: как проверить на сайте ИФНС

Приостановка операций по банковским счетам – это один из методов обеспечения исполнения обязанности по уплате налогов. Причины для блокировки расчетного счета налоговой инспекцией могут быть следующие:

| Не сдана налоговая декларация, расчет по страховым взносам, форма 6-НДФЛ | пп.1 п.3, п.3.2 ст.76 НК РФ | Через 10 дней после окончания срока представления | Представить недостающую отчетность |

| Не организован электронный документооборот | пп.1.1 п.3 ст.76 НК РФ | Через 10 дней с момента появления обязанности подавать отчетность в электронной форме | Заключить договор со спецоператором ЭДО, передать инспекции сообщение о подключении |

| Не направлена электронная квитанция о приеме по ТКС требования о представлении документов или пояснений, уведомления о вызове | пп.2 п.3 ст.76 НК РФ | Через 10 дней со дня истечения срока представления квитанции о приеме | Направить квитанцию, исполнить требование или уведомление |

| Неисполнение требования ИФНС об уплате налога, взноса, пени или штрафа | п.2 ст.76 НК РФ | Сразу после истечения срока уплаты, указанного в требовании | Уплатить задолженность по налогам и сборам |

| По запрету на продажу (залог) имущества при сомнениях налоговых органов в том, что решение по проверке будет исполнено | пп.2 п.10 ст.101 НК РФ | После вынесения решения о наложении запрета на отчуждение имущества лица, привлеченного к ответственности | Это обеспечительная мера, снимается только после исполнения решения по проверке |

Можно проверить блокировки по счетам на сайте налоговой

Варианты блокировки остатка денег

На практике ФНС применяет два варианта, которые часто путают. Приостановка движения денежных средств предусматривает остановку всех платежей компании независимо от их очередности. Действует она до тех пор, пока не будет устранено нарушение. Заблокированы могут быть как все денежные средства, так и определенная сумма, указанная в решении. Проверка счета на блокировку в налоговой возможна по этому основанию.

Кроме приостановки операций, ФНС имеет право выставить поручение о безакцептном списании задолженности по налогам. И если денежных средств недостаточно, то платежи, например, контрагентам не будут проводиться до тех пор, пока не поступят денежные средства, достаточные для оплаты поручения налоговой инспекции. Связано это с тем, что такие платежи относятся к одной очередности (пятой).

Тем не менее выставление инкассового поручения не блокирует безусловно движение денежных средств в банке. Компания сможет перечислять, например, заработную плату или алименты. То есть платежи более ранней очередности.

Как только поручение о взыскании задолженности по налогам и сборам будет погашено полностью, счет освободят. Компания сможет распоряжаться своими денежными средствами.

Как сведения о замораживании счета доводят до налогоплательщика

Копия решения о приостановке операций движения денежных средств направляется налогоплательщику, как правило, почтой (п.4 ст.76 НК РФ). Банку решение передается в электронном виде. То есть банк обычно блокирует денежные средства до того, как организация или ИП получит копию решения.

Таким образом, плательщики узнают о событии в первую очередь от банка. Эти сведения размещаются в системе клиент-банк. Или же банковский клиент узнает об этом, когда платежные поручения не принимаются к исполнению. Если компания предполагает неладное, самостоятельно проверить блокировку счетов в ФНС можно на официальном сайте ФНС.

Как пользоваться сайтом налоговой

Информация о блокировке счета на сайте налоговой размещается на специальном сервисе «;Система информирования банков о состоянии обработки электронных документов».

Рассмотрим пошагово, как проверить онлайн блокировку расчетного счета налоговой инспекцией. На главной странице выбираем раздел «Запрос о действующих решениях о приостановлении». Заполняем ИНН организации или ИП и указываем БИК банка налогоплательщика.

После поиска система выдаст результат запроса. А в случае имеющихся блокировок, проставит перечень решений о приостановлении с указанием даты вынесения, а также кода ИФНС, его вынесшей. Сведения о блокировке счета на сайте налоговой выглядят следующим образом:

Проверяем Регистрационную информацию на сайте налоговой службы:

На первой же странице есть раздел Сервисы -> Прозрачный бизнес

Нажимаем…на «Прозрачный бизнес».

p.s. раньше была «Риски бизнеса: проверь себя и контрагента»

Переходим по кнопке/ссылке «Прозрачный бизнес» — в строке поиска «Проверь себя и контрагента» вписываем номер ИНН или ОГРН, ОГРНИП или даже наименование компании или ИП и нажимаем найти или клавишу Enter (ввод).

Вписываем ИНН или другие сведения и нажимаем «Найти»

Нам сразу покажут ответы по нескольким базам данных, но это далеко не все базы по которым хочется получить ответы.

Далее нам нужно получить выписку ЕГРЮЛ

Как получить Выписку ЕГРЮЛ, ЕГРИП

Из пункта выше получили результат поиска в окне показанном ниже….

И для получения выписки ЕГРЮЛ или ЕГРИП, можно нажать на «Получить справку об отсутствии запрашиваемой информации из ЕГРЮЛ».

переходим на следующее окно:

Вбиваем ещё раз ИНН и получаем возможность скачать выписку ЕГРЮЛ или ЕГРИП. Кнопочка появится справа. (так же ещё будут варианты скачать выписку при проверке в отдельных категориях, только ИП или только Юр.лица).

Далее…

Получаем Выписку из ЕГРЮЛ (Единый государственные реестр юридических лиц), или Выписку ЕГРИП (Единый государственный реестр индивидуальных предпринимателей).

Из выписки ЕГРЮЛ мы получаем важную информацию:

Как правильно называется компания (до кавычек, до запятой, до буквы. Каждый нюанс важен!)

Адрес компании (юридический) и понимание, что компания либо находится по юр.адресу, либо нет.

Видим в строках ниже адреса – может быть запись «о недействительности информации об адресе»». Если такая запись есть, то через месяц +/- несколько дней от даты внесения этой записи — банки заблокируют счета у этой компании. ( соответственно не стоит в данный момент времени с этой компанией работать! Данное несоответствие часто встречается с 2017-2018 года, ведь очень много организаций регистрируются по одному адресу, а офис снимают в другом месте, более дешевом).

ФИО генерального директора – руководителя.

ИНН генерального директора. (по которому можно пробить информацию о директоре.

ФИО учредителя/лей или наименование компании учредителя этой организации – те лица, кто решает в компании.

ИНН учредителей – проверить соответственно учредителей.

ОКВЭД — направление деятельности компании.

Информацию о внесенных изменениях и о их датах. А также о самых последних внесенных документах в налоговую службу (можно примерно понять, когда последний раз они что-то меняли, когда меняли руководителя и т. п.

На сайте https://www.nalog.ru можно еще провести ряд проверок на вкладке Риски бизнеса: проверь себя и контрагента, на этой странице прокрутив ниже строки поиска будут дополнительные ссылки на различный поиск информации по компании, а данные для поиска у вас уже есть из выписки ЕГРЮЛ или ЕГРИП.

Например:

- Сведения о юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года

- Информацию о дисквалифицированных лицах

- Информацию о предстоящем исключении недействующего юридического лица из ЕГРЮЛ, т. е. Юр. Лицо не рабочее

- Массовый адрес регистрации — значит самой организации по этому адресу может не быть, и вы не найдете концов.

На сайте налоговой они называются так:

- Запрос о направлении информации о факте представления в налоговый орган документов при государственной регистрации юридического лица или индивидуального предпринимателя

- Сведения о юридических лицах и индивидуальных предпринимателях, в отношении которых представлены документы для государственной регистрации

- Сообщения юридических лиц, опубликованные в журнале «Вестник государственной регистрации»

- Сведения, опубликованные в журнале «Вестник государственной регистрации» о принятых регистрирующими органами решениях о предстоящем исключении недействующих юридических лиц из Единого государственного реестра юридических лиц

- Поиск сведений в реестре дисквалифицированных лиц

- Юридические лица, в состав исполнительных органов которых входят дисквалифицированные лица

- Адреса, указанные при государственной регистрации в качестве места нахождения несколькими юридическими лицами

- Сведения о лицах, в отношении которых факт невозможности участия (осуществления руководства) в организации установлен (подтвержден) в судебном порядке

- Сведения о юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года

- Сведения о физических лицах, являющихся руководителями или учредителями (участниками) нескольких юридических лиц

Еще есть новый сервис «Прозрачный бизнес» — он включает в себя несколько пунктов проверки из списка выше. Этот сервис пока сыроват и маловат на 02.03.2019

Причина 1. Налоги, пени и штрафы

Что нельзя делать — задерживать оплату налога, пени или штрафов.

Для оплаты налогов есть срок. Например, налог за первый квартал надо заплатить до 25 апреля. Если налог задержать, налоговая пришлет письменное требование. Для оплаты пени и штрафов налоговая тоже присылает требования.

На оплату по требованию есть еще восемь дней. Если и этот срок пропустить, деньги на счете заблокируют на сумму долга.

Долг блокируется на каждом открытом счете.

У Андрея компания «Форева-янг». Компания не заплатила НДС вовремя, и теперь налоговая ждет от нее сам налог и пени — 50 000 рублей.

У компании три рублевых счета и один валютный. Налоговая блокирует каждый рублевый счет на 50 000 рублей и на 835 евро — валютный. По факту Андрей должен государству 50 000 рублей, а налоговая заморозила 150 000 рублей и 835 евро.

Как разблокировать. Если причина в налогах, задача — эти налоги заплатить.

Когда счет разблокируется. Максимум через два дня, как налоговая получит подтверждение от банка о списании долга.

Когда налоговая блокирует счет из-за налогов, она сначала просит банк заблокировать сумму долга на счете, потом присылает

инкассовое поручение — сколько надо заплатить и за что. По этому поручению банк списывает деньги. Если нужная сумма на счете есть, деньги списываются автоматически, ничего делать не нужно. Если денег на счете не хватает, счет надо пополнить.

Плохая новость — нельзя заранее сказать, в какой именно банк придет поручение. Если у вас счета в разных банках, поручение может прийти в любой банк.

У Андрея два счета в двух банках: один основной — клиенты переводят на него деньги, второй — запасной. На запасном счете болтается две тысячи рублей.

Если налоговая пришлет поручение на запасной счет, Андрею может не хватить денег для выплаты долга. Тогда придется переводить деньги из одного банка в другой, ждать пока они дойдут до нужного банка, а потом ждать когда банк спишет деньги по поручению и налоговая их получит. На разблокировку может уйти две недели.

Хорошая новость — поручение придет только в один банк, и банк спишет деньги только с одного счета. Так банк и налоговая защищают вас от переплаты.

Совет. Разблокировку можно ускорить. Для этого распечатайте копию платежки об оплате налогов и отнесите ее в налоговую по месту регистрации компании. Налоговая может разблокировать счет в этот же день.

Подстраховаться от блокировки. Проблема с налогами появляется не только из-за задержки. Бывает так: налоговая думает, что вы должны 18 000 рублей, а вы — что 6000 рублей. Вы всё оплатили и уверены, что не о чем волноваться, а это не так.

Проблема появится, если не передать заявление о системе налогообложения при открытии компании. Без заявления налоговая переведет вас на общую систему, а налоги по ней выше, чем на других системах.

Блокировка за непредставление деклараций

Если блокировка счета вызвана несвоевременной подачей налоговой декларации, решение о приостановлении операций может быть принято не раньше чем через 10 рабочих дней по истечении срока, установленного для сдачи отчетности. Такое право сохраняется за инспекцией в течение трех лет. Это следует из подпункта 1 пункта 3 статьи 76 и пункта 6 статьи 6.1 Налогового кодекса РФ. При этом на сумму блокировки никаких ограничений нет (письмо Минфина России от 15 апреля 2010 г. № 03-02-07/1-167).

Поскольку в пункте 3 статьи 76 Налогового кодекса РФ речь идет именно о налоговых декларациях, за несвоевременное представление налоговых расчетов заблокировать счет организации инспекция не вправе. Например, инспекция не может приостановить операции по банковскому счету налогового агента, который не сдал расчет о суммах выплаченных иностранным организациям доходов и удержанных налогах. Но если налоговый агент (в т. ч. на спецрежиме) не отчитается о суммах удержанного НДС (не сдаст раздел II декларации по НДС), то у инспекции будут основания для приостановки операций по расчетному счету. Такие разъяснения содержатся в письмах ФНС России от 11 декабря 2014 г. № ЕД-4-15/25663 и от 22 августа 2014 г. № СА-4-7/16692.

Ситуация: имеет ли право налоговая инспекция вынести решение о приостановлении операций по банковским счетам организации, если организация вовремя не представила расчет по авансовым платежам (иные документы, служащие основанием для расчета и уплаты налогов)

Нет, не имеет.

Налоговая инспекция вправе заблокировать банковские счета организации, если организация опоздала с подачей налоговой декларации. Счет может быть заблокирован после того, как истекли 10 рабочих дней с последнего срока подачи декларации по тому или иному налогу. Инспекция может принять такое решение в течение трех лет с момента неподачи декларации. Это следует из подпункта 1 пункта 3 статьи 76 и пункта 6 статьи 6.1 Налогового кодекса РФ. При этом на сумму блокировки никаких ограничений нет (письмо Минфина России от 15 апреля 2010 г. № 03-02-07/1-167).

Поскольку в пункте 3 статьи 76 Налогового кодекса РФ прямо сказано, что блокировать счет можно только за неподачу налоговой декларации, то налоговая инспекция не вправе приостанавливать операции по счетам, если организация опоздала с подачей расчета по авансовым платежам.

Аналогичные выводы содержатся в письмах ФНС России от 11 декабря 2014 г. № ЕД-4-15/25663, Минфина России от 12 июля 2007 г. № 03-02-07/1-324.