Банк заблокировал счет по поручению фнс. что делать?

Содержание:

Как проверить номер расчетного счета контрагента

В том числе номер расчетного счета необходимо знать для взыскания задолженности с компании.

Узнать номер расчетного счета можно несколькими способами:

- методом анализа заключенных с компанией соглашений;

- через специальные компьютерные программы;

- онлайн;

- по информации в счет-фактуре;

- через ПФР;

- через ИФНС;

- затребовав информацию в банке, открывшем счет.

По данным договора

Самый простой способ проверить номер расчетного счета — найти договора, заключенные с интересующей компанией.

Нужная информация, а именно реквизиты, указываются обычно на последней странице, перед подписями сторон.

Через клиент-банк

Такой вариант возможен только, если с компанией уже имелись финансовые отношения. История всех платежей через интернет-банк сохраняется в специальном разделе.

Расчетный счет контрагента, его название и прочую информацию можно получить из выписок или платежных поручений.

Через бухгалтерию 1С

Бухгалтерские программы тоже хранят информацию о расчетных счетах партнеров. Чтобы узнать расчетный счет через 1С, необходимо войти в раздел «Контрагенты» и найти там интересующую компанию. Среди данных будут указаны название, ИНН, номер расчетного счета организации, БИК и корреспондентский счет банка.

Проверить расчетный счет в Сбербанке

Сбербанк России дает возможность всем желающим проверить расчетный счет одним из способов:

- через интернет — на официальном сайте Сбербанка находится удобный сервис по проверке расчетного счета по ИНН и наименованию;

- в «Сбербанк Онлайн» — этот способ аналогичен проверке через другой клиент-банк или мобильное приложение финансовой организации.

Онлайн через другие справочные порталы

Сегодня в сети действует много справочников, в которых можно узнать не только название, адрес и телефон компании, но и номер ее расчетного счета. Найти их можно через поисковик.

По счет-фактуре

Получить информацию о предприятии можно обратившись туда с просьбой выставить счет-фактуру. Он может быть оформлен как на товар, так и на приобретенную ранее услугу.

В реквизитах этого документа обязательно будет прописан номер расчетного счета, БИК и прочие данные.

Через ИФНС и ПФР

Обращаться в налоговую лучше всего через суд. Так она будет обязана сообщить всю необходимую информацию.

То же правило действительно и для Пенсионного Фонда.

Судебный порядок решения вопроса возможен в ситуациях, когда уже имеет место некое серьезное нарушение. Например, задолженность партнера.

В таких случаях суд выдает исполнительный лист, который необходимо приложить к заявлению в налоговой или в Пенсионном Фонде.

В банке

Открывая расчетный счет, финансовое учреждение берет на себя обязательство не раскрывать информацию о клиенте третьим лицам.

Проверить номер расчетного счета через отделение открывшего его банка возможно, но на это нужны веские основания. Потребуется исполнительный лист из суда и заявление с объяснениями ситуации.

Попытки получить информацию нелегальным способом могут подвести под административную и даже уголовную ответственность.

https://youtube.com/watch?v=JCFjvWcX0QY

В каких случаях необходимо проверить блокировку

При этом у каждого гражданина сохраняется право проверять на блокировку не только собственные счета, но и открытые контрагентами.

В последнем случае допустимо обращаться к следующим вариантам:

- Применение официальных ресурсов и сервисов налоговой службы.

- Сайт Росфинмониторинга. Но такие сведения доступны только банку, с которым работает компания на постоянной основе.

Рекомендуется организовать ежедневные проверки по финансам и счетам, если лицо работает с соответствующим видом операций. Ведь такие сотрудники должны реагировать на любую блокировку, вне зависимости от действующих оснований.

Другие контрагенты могут организовать процедуру в следующих ситуациях:

- Если планируется оформить сделку с партнёром.

- Необходимо перевести деньги, но есть опасения по поводу их сохранности.

Причина 1. Налоги, пени и штрафы

Что нельзя делать — задерживать оплату налога, пени или штрафов.

Для оплаты налогов есть срок. Например, налог за первый квартал надо заплатить до 25 апреля. Если налог задержать, налоговая пришлет письменное требование. Для оплаты пени и штрафов налоговая тоже присылает требования.

На оплату по требованию есть еще восемь дней. Если и этот срок пропустить, деньги на счете заблокируют на сумму долга.

Долг блокируется на каждом открытом счете.

У Андрея компания «Форева-янг». Компания не заплатила НДС вовремя, и теперь налоговая ждет от нее сам налог и пени — 50 000 рублей.

У компании три рублевых счета и один валютный. Налоговая блокирует каждый рублевый счет на 50 000 рублей и на 835 евро — валютный. По факту Андрей должен государству 50 000 рублей, а налоговая заморозила 150 000 рублей и 835 евро.

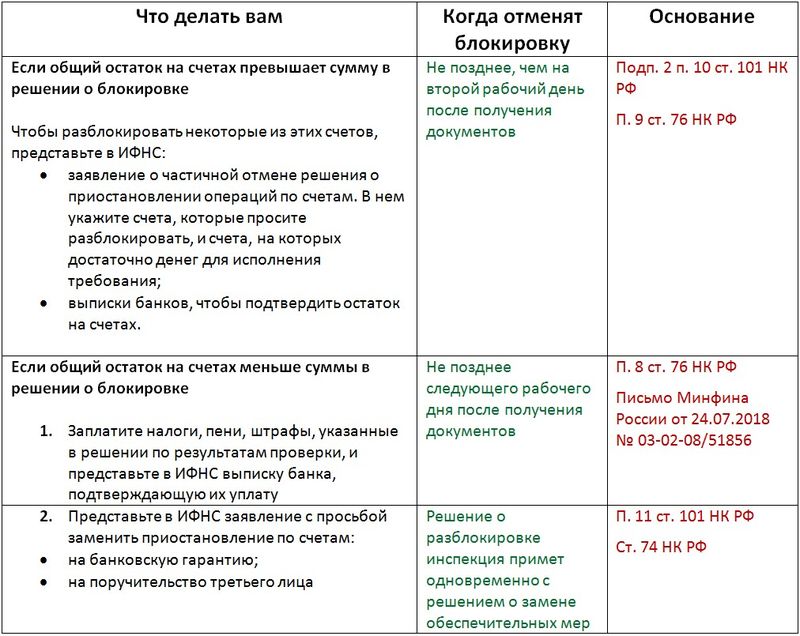

Как разблокировать. Если причина в налогах, задача — эти налоги заплатить.

Когда счет разблокируется. Максимум через два дня, как налоговая получит подтверждение от банка о списании долга.

Когда налоговая блокирует счет из-за налогов, она сначала просит банк заблокировать сумму долга на счете, потом присылает

инкассовое поручение — сколько надо заплатить и за что. По этому поручению банк списывает деньги. Если нужная сумма на счете есть, деньги списываются автоматически, ничего делать не нужно. Если денег на счете не хватает, счет надо пополнить.

Плохая новость — нельзя заранее сказать, в какой именно банк придет поручение. Если у вас счета в разных банках, поручение может прийти в любой банк.

У Андрея два счета в двух банках: один основной — клиенты переводят на него деньги, второй — запасной. На запасном счете болтается две тысячи рублей.

Если налоговая пришлет поручение на запасной счет, Андрею может не хватить денег для выплаты долга. Тогда придется переводить деньги из одного банка в другой, ждать пока они дойдут до нужного банка, а потом ждать когда банк спишет деньги по поручению и налоговая их получит. На разблокировку может уйти две недели.

Хорошая новость — поручение придет только в один банк, и банк спишет деньги только с одного счета. Так банк и налоговая защищают вас от переплаты.

Совет. Разблокировку можно ускорить. Для этого распечатайте копию платежки об оплате налогов и отнесите ее в налоговую по месту регистрации компании. Налоговая может разблокировать счет в этот же день.

Подстраховаться от блокировки. Проблема с налогами появляется не только из-за задержки. Бывает так: налоговая думает, что вы должны 18 000 рублей, а вы — что 6000 рублей. Вы всё оплатили и уверены, что не о чем волноваться, а это не так.

Проблема появится, если не передать заявление о системе налогообложения при открытии компании. Без заявления налоговая переведет вас на общую систему, а налоги по ней выше, чем на других системах.

Как проверить ограничения по расчетному счету

Расчетный счет состоит из 20 цифр и присваивается банковским учреждением каждой организации. у последней есть право открывать одновременно несколько р/с в разных банках. Есть число легальных способов проверки расчетного счета, а именно:

- Анализ договоров, ранее заключенных с фирмой.

- Использование возможностей ПО (например, через систему 1С).

- Обращение к сведениям из счет-фактуры.

- Посещение ПФ РФ (там могут оказать помощь в решении вопроса).

- Получение информации на наличие ограничений в органах налоговой службы.

- Проверка в режиме онлайн.

- Обращение в банк, где предприятие открыло счет.

Как проверить расчетный счет онлайн

В дистанционном режиме существует несколько способов проверки счета контрагента. Так, на официальном сайте крупнейшего кредитора РФ — Сбербанка — имеется специализированный сервис, позволяющий выяснить отдельную информацию о юридическом, а также физическом лице.

Кроме того, в сети есть множество справочников, позволяющих узнать такие данные о партнере:

- Наименование компании.

- Адрес расположения.

- Рабочий телефон.

- Номер счета.

Используя стандартный поисковик, вы найдете все необходимое.

Как проверить расчетный счет по ИНН

Для получения номера счета ООО и ИП по ИНН нужно обратиться первоначально к учредителям/руководству компании. По закону предприниматели не обязаны выкладывать данные о себе (реквизиты) в общий доступ, но предоставить интересующие сведения по запросу могут. Если же не удается произвести желаемое мирным путем, можно использовать нижеприведенные варианты:

- Суд. Но для обращения в судебные органы должны быть веские причины.

- Открытые источники в интернете (если информация выложена на официальном сайте организации).

- Интерфейс платежных сервисов (если компания является крупным поставщиком различных услуг и товаров).

Как проверить расчетный счет на блокировку налоговой

Можно также проверить, заблокирован ли расчетный счет той или иной организации. Налоговики в обязательном порядке изучают операции предприятий, выполненные через р/с. Следует учитывать, что если ИФНС произвела блокировку счета, то открыть новый компании-нарушителю не удастся до тех пор, пока не будут сняты все ограничения.

Инспекция имеет право блокировать счета предпринимателей, если, например, не сданы текущие отчеты, не перечислены налоги в бюджет, не удовлетворены поставленные требования, не отправлен расчет НДФЛ на работников и пр. Организовать проверку счета на блокировку допустимо на сайте ФНС. Потребуется заполнить специальную форму и отправить на рассмотрение. Обратная информация присылается в электронном виде на почту заявителя.

Как проверить расчетный счет на арест

Через сайт налоговой (на налог.ру) допустимо выявить, наложен ли арест на р/с компании. Арест приводит к следующему:

- Приостановке операций — любые переводы, снятие наличных невозможно.

- Открыть новый счет или даже депозит — нельзя.

На сайте имеется форма «Критерии поиска». Потребуется все внимательно заполнить и выяснить, не рискует ли ваш бизнес, сотрудничая с выбранным контрагентом.

По каким причинам могут заблокировать счет

Расчетный счет компании или предпринимателя вправе заблокировать налоговый орган. При этом мы не подразумеваем блокировки, в результате которых компанию заносят в черный список (закон 115-ФЗ). Мы говорим о блокировках счета, на которые банк никак повлиять не может, он получает распоряжение не выполнять операции.

К причинам блокировки расчетного счета относят следующие (76 НК РФ):

- Задолженность по налогом и/или взносам. Если компания или ИП не уплачивал налоги и взносы, то налоговая выставит требование об уплате. Если и после этого уплата задолженности не состоялась, то расчетный счет компании будет заблокирован налоговым органом.

- Несвоевременное представление налоговой отчетности. В данном случае счет будет заблокирован по истечении 10 дней с момента крайнего срока для подачи отчетности. Полноценное пользование расчетного счета будет возможно только после того, как налогоплательщиком будет предоставлена в налоговую декларацию или отчет.

- По итогам налоговой проверки был начислен штраф. Если у компании отсутствует имущество, которое могло бы обеспечить решение налоговой, то расчетный счет могут заблокировать. В некоторых случаях блокировка счета возможна и непосредственно после проведения налоговой проверки.

Причины блокировки счетов

Блокировка счета налоговиками осуществляется только в строго оговоренных законом случаях. Одного желания инспектора для этого недостаточно. Подписывает документ, на основании которого осуществляется приостановление операций по счету налогоплательщика, руководитель инспекции или его заместитель. Обязательным условием для этого является наличие причин, предусмотренных законом.

Рассмотрим, что может стать причиной для блокировки счетов:

- Неуплаченные налоги, сборы, пени, штрафы и т. д. Налоговая служба изначально выставляет требование и если до назначенного времени она не получит деньги, то блокирует счет.

- Несдача декларации. Если компания не подала своевременно отчетность в ИФНС, то налоговики еще 10 дней будут ждать ее поступления и при отсутствии нужных деклараций могут заблокировать счет.

- Нарушения при обмене электронными документами. ИФНС направляет требования и уведомления в электронном виде. Компания должна в течение 6 дней подтвердить получение документов, отправив электронную квитанцию. Если это не будет сделано, то еще через 10 дней счет могут заблокировать.

Счета блокируются только в строго определенных случаях

Счета блокируются только в строго определенных случаях

Если по результатам проверки ФНС компании начисляются штрафы, налоги и т. п. то у налоговой службы появляется возможность также наложить запрет на расходы по счетам.

Чем грозит данная мера

Решение о приостановлении операций по счетам в банке – вынужденная мера, позволяющая налоговикам обеспечивать исполнение налогоплательщикам своих обязательств. Ничего хорошего ожидать от данного решения не стоит.

Если приостановка операций была установлена из-за несданных деклараций, то на счете заблокируют все средства. Аналогичная ситуация возникнет и при нарушении правил электронного документооборота.

В случае, когда операции приостановлены в связи с неоплатой штрафов, пеней, налогов и т. д. или их начислением в ходе проверки, то на счете блокируется только сумма, которую компания должна заплатить в бюджет. Остальными деньгами фирма может продолжать распоряжаться по своему усмотрению в соответствии с законодательством РФ.

Следующие виды операций можно проводить по счету даже при блокировке ФНС:

- оплачивать налоги и другие платежи в бюджет;

- осуществлять выплаты возмещения вреда здоровью или жизни (по решению суда);

- платить алименты на основании исполнительных документов;

- выплачивать увольняющимся сотрудникам выходные пособия и зарплату (только при поступлении исполнительного листа).

Иногда может получиться также выплатить при блокировке зарплату и продолжающим трудиться работникам без решений судебных органов.

Нормально работать фирма при заблокированном счете все же не сможет. Могут возникнуть и менее очевидные последствия приостановления операций:

- Невозможность открытия новых банковских счетов. Банки с 2014 года не имеют права открывать счета компаниям (или ИП), у которых заблокирован счет даже в другом кредитном учреждении.

- Проблемы с осуществлением расчетов с действующими партнерами. Зачислять приходящие платежи банк будет, но средствами распорядиться будет фактически нельзя.

- Трудности при заключении новых контрактов. Проверить приостановление по счету операций может любой и если есть действующее решение, то у контрагента или партнера могут появиться вопросы относительно устойчивого финансового положения компании.

Что делать, если счет заблокировали

Важно предупредить контрагентов о приостановлении операций. Часто вместе с блокировкой к счету предъявляется так называемая Картотека 2 по неоплаченным в срок расчетным документам

Это означает, что к счету предъявляются инкассовые поручения на недоимку по налоговым платежам, и в случае поступления средств происходит безакцептное списание задолженности. В случае ошибки в начислении долга возврат неправомерно списанных средств может занять довольно продолжительное время. Навести справки в банке об обстоятельствах блокировки и наличии картотеки. В случае, если оплаты недоимки уже произведены, взять копии подтверждающих оплату документов с отметкой банка. Посетить налоговый орган для выяснения обстоятельств, предъявить подтверждающие документы. Если претензии ИФНС обоснованы, узнать подробности платежа, период, за который образовалась задолженность или не сдана отчетность, точную сумму, КБК и прочую существенную информацию. Произвести оплату недоимки, предоставить необходимые документы или отчеты. При необходимости, взять в банке копии платежных поручений с отметками об оплате. Предоставить ИФНС документы, подтверждающие устранение недочетов.

После остается только дождаться, когда налоговая снимет ограничения. Это должно произойти не позднее дня, следующего за днем принятия решения о снятии блокировки через электронную систему информирования банков. Выдача клиенту решения о разблокировке с целью передачи в банк не допускается, т.к. оно не имеет юридической силы.

Кто и на основании чего вправе заблокировать счет

Расчетный счет блокирует тот банк (или другая структура, выполняющая операции с денежными средствами), в котором этот счет открыт. Однако решение о блокировке банк принимает не самостоятельно. Генерированием информации об основаниях, приводящих к замораживанию счета, занимаются две инстанции:

- налоговая служба, применяющая блокировку в качестве одной из мер наказания лица, подчиняющегося правилам НК РФ и нарушившего некоторые из них;

- Росфинмониторинг, действующий согласно закону «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ.

Первой из этих инстанций достаточно вынести решение о блокировке счета в отношении налогоплательщика, налогового агента или неплательщика, не исполнившего обязательные для него требования НК РФ, и направить это решение в банк. В этом случае наказать можно юрлицо, ИП, адвоката или нотариуса. Счет может быть заморожен любой (рублевый, валютный, в драгметаллах). Исключение делается для специальных избирательных счетов и счетов, имеющих отношение к фондам референдумов.

Основной причиной для блокировки счета налоговой службой являются налоговые неплатежи (п. 1 ст. 76 НК РФ). Но могут иметь место и такие поводы, как (пп. 3, 3.2 ст. 76, п. 10 ст. 101 НК РФ):

- несдача обязательной отчетности (декларации или сводного ежеквартального отчета по НДФЛ) по прошествии установленного для ее представления контрольного срока (10 рабочих дней);

- несоблюдение правил электронного взаимодействия с налоговым органом (необеспечение обязательной для применения связи посредством ТКС, неотправление подтверждения о поступлении электронной информации из ИФНС в течение отведенного для этого контрольного срока, составляющего 16 рабочих дней);

- обеспечение поступления средств, доначисленных налоговой службой к уплате в результате проведенных контрольных мероприятий.

Закон № 115-ФЗ содержит только два основания для блокировки счета (ст. 3):

- Владелец счета включен в опубликованный на сайте Росфинмониторинга официальный перечень лиц, подозреваемых в ведении преступной деятельности.

- Владелец счета не упомянут в списке, опубликованном на сайте Росфинмониторинга, но этот же источник информации приводит решение о блокировке, принятое либо самим Росфинмониторингом, либо уполномоченным им органом (Межведомственной комиссией).

Причем применяются эти основания к любым лицам, имеющим счет (юридическим, физическим, в т. ч. иностранным и не имеющим гражданства).

Сам банк тоже может выявить моменты, заставляющие отнестись к клиенту с подозрением и применить к нему положения закона № 115-ФЗ. Но у него в этом случае не возникает права самостоятельной блокировки счета. Есть возможность лишь приостановить на срок до 5 рабочих дней (п. 10 ст. 7, п. 8 ст. 7.5 закона № 115-ФЗ) выполнение вызвавшей сомнение операции, сообщив о ней в Росфинмониторинг, который примет (или не примет) решение о временной (на срок до 30 суток — ст. 8 закона № 115-ФЗ) блокировке счета. После выяснения всех обстоятельств эта процедура может завершиться включением клиента в список лиц, подозреваемых в ведении преступной деятельности.

Порядок снятия блокировки со счета

Заблокированные банковские счета создают для налогоплательщика довольно большие неудобства. Это связано с тем, что такое положение дел затрудняет расчеты с контрагентами. Вследствие этого он является наиболее заинтересованным в максимально быстром снятии ареста со счетов, чтобы иметь возможность продолжать работу в привычном режиме. Для разблокирования счетов плательщику налогов необходимо:

- произвести оплату возникшей задолженности по налогам, из-за которой был заблокирован счет;

- передать запрашиваемые налоговой документы;

- исполнить требования ИФНС;

- подать сведения о работниках по НДФЛ.

Исполнив требования, которые предъявляет фискальная служба, налогоплательщику следует созвониться с отделом камеральных проверок налоговой. Во время разговора необходимо проинформировать их об выполнении поставленных условий. Как правило, отправлять письменную просьбу разблокировать счет нет надобности. Но по желанию налогоплательщика, для надежности, можно это сделать. После выполнения указанных операций расчетный счет разблокируют по прошествии суток.

На период нахождения счета под арестом оказывает влияние время в течении которого налогоплательщиком будут выполнены требования налоговой службы. Арест со счета будет снят на следующий день после выполнения допущенных нарушений.

Возможно возникновение ситуаций, когда сотрудниками фискальной службы проводится неправомерное блокирование счетов. При таком развитии событий есть возможность вынудить налоговую службу согласиться с тем, что их постановление было неправомерным. Добившись такого решения можно получить начисление процентов от денежных средств заблокированных на счету. Возможные причины, когда фискальную службу можно разоблачить в неправомерных действиях и получить денежное возмещение:

- счет был заблокирован по истечении срока на принятие такого решения;

- налоговой с опозданием отправлено уведомление в банк для разблокирования счета;

- не в установленный период времени было принято решение о снятии ареста.

Хотя система «БанкИнформ» была создана прежде всего для банков, все компании РФ имеют возможность воспользоваться ею, чтобы не пострадать из-за бесчестных партнеров.

Имея информацию об ИНН налогоплательщика можно узнать всю информацию о блокировании счета, включая даты и номера решений.

Возможные варианты блокировки счетов

Законодательно разрешено накладывать ограничения на любые счета недобросовестного неплательщика. То есть, можно заблокировать валютный счёт или счёт, открытый в драгметаллах. Исключением являются специальные избирательные и счета для референдумов.

Предусмотрена полная и частичная блокировка. Полная означает, что налогоплательщик не может совершать никаких операций по счёту до того времени, пока не погасит долги. На счёт можно только внести некую сумму, но так, чтобы её хватило на погашение долга, пени и штрафов. Как только платёж будет осуществлён, операции по счёту станут доступны.

Частичная блокировка означает, что на счёте будет заблокирована только определённая сумма, которой хватит на погашение долга, пени и штрафов. Эта сумма неприкосновенна! После погашения долга все операции станут доступны.

Что делать при блокировке счета

Запрет на расходные операции может быть наложен на любой из счетов, принадлежащих провинившемуся плательщику налога, в т. ч. на счет, открытый в валюте или в драгметаллах. Исключение из этого правила относится к специальным избирательным счетам и спецсчетам фондов референдумов — их блокировать нельзя (п. 1 ст. 76 НК РФ).

О том, возможна ли блокировка залогового счета, читайте здесь.

Заблокированной на счете может оказаться либо какая-то определенная сумма, либо весь имеющийся на счете остаток вне зависимости от его величины и от ее изменения в периоде блокировки. То есть в первом случае пользование счетом возможно, но на нем постоянно должна присутствовать сумма, равная заблокированной или превышающая ее.

Ограничение на определенную сумму принимается налоговым органом с целью взыскания неуплаченных налоговых платежей (налогов, взносов, пеней, штрафов), конкретный размер которых определить несложно. В этой ситуации решению о блокировке должно предшествовать решение о взыскании соответствующего платежа (платежей).

Блокировка счетов инвестиционного товарищества при недостаточности средств на общем счете может привести к ограничению возможности использования счета у управляющего товарища, а если и этого окажется недостаточно, то ответственность будет пропорционально налагаться на обычных товарищей (п. 2.1 ст. 76 НК РФ).

Когда же блокировка осуществляется из-за нарушений, оцениваемых не в денежном выражении (несдача отчетности, необеспечение электронной связи с ИФНС или нарушение процедуры подтверждения факта получения информации от налогового органа), счет нельзя будет использовать ни для каких расходных операций. Для консолидированной группы налогоплательщиков, не сдавшей декларацию по прибыли, ответственность в виде блокировки счета может возникнуть одновременно для всех участников (п. 13 ст. 76 НК РФ).

О том, в каких ситуациях замораживание счета окажется незаконным, читайте здесь.

Проверка на ограничения по расчетному счету со стороны налоговой службы

Периодически государственные органы налоговой службы проверяют проводимые операции по расчетному счету предприятий на подозрительные операции. Это помогает обнаружить ненадёжных контрагентов и заблокировать их счет до выяснения всех обстоятельств.

Причиной для приостановления функций расчетного счета органами налоговой службы может стать:

- просрочки в подаче налоговых деклараций;

- отсутствие расчета НДФЛ на каждого из сотрудников предприятия;

- не оплачены налоговые сборы;

- был направлен запрос налоговой инспекции, который был проигнорирован.

Советуем статью: как открыть расчетный счет в Бинбанке?

Блокировка счета налоговой: как проверить на сайте ИФНС

Приостановка операций по банковским счетам – это один из методов обеспечения исполнения обязанности по уплате налогов. Причины для блокировки расчетного счета налоговой инспекцией могут быть следующие:

| Не сдана налоговая декларация, расчет по страховым взносам, форма 6-НДФЛ | пп.1 п.3, п.3.2 ст.76 НК РФ | Через 10 дней после окончания срока представления | Представить недостающую отчетность |

| Не организован электронный документооборот | пп.1.1 п.3 ст.76 НК РФ | Через 10 дней с момента появления обязанности подавать отчетность в электронной форме | Заключить договор со спецоператором ЭДО, передать инспекции сообщение о подключении |

| Не направлена электронная квитанция о приеме по ТКС требования о представлении документов или пояснений, уведомления о вызове | пп.2 п.3 ст.76 НК РФ | Через 10 дней со дня истечения срока представления квитанции о приеме | Направить квитанцию, исполнить требование или уведомление |

| Неисполнение требования ИФНС об уплате налога, взноса, пени или штрафа | п.2 ст.76 НК РФ | Сразу после истечения срока уплаты, указанного в требовании | Уплатить задолженность по налогам и сборам |

| По запрету на продажу (залог) имущества при сомнениях налоговых органов в том, что решение по проверке будет исполнено | пп.2 п.10 ст.101 НК РФ | После вынесения решения о наложении запрета на отчуждение имущества лица, привлеченного к ответственности | Это обеспечительная мера, снимается только после исполнения решения по проверке |

Можно проверить блокировки по счетам на сайте налоговой

Варианты блокировки остатка денег

На практике ФНС применяет два варианта, которые часто путают. Приостановка движения денежных средств предусматривает остановку всех платежей компании независимо от их очередности. Действует она до тех пор, пока не будет устранено нарушение. Заблокированы могут быть как все денежные средства, так и определенная сумма, указанная в решении. Проверка счета на блокировку в налоговой возможна по этому основанию.

Кроме приостановки операций, ФНС имеет право выставить поручение о безакцептном списании задолженности по налогам. И если денежных средств недостаточно, то платежи, например, контрагентам не будут проводиться до тех пор, пока не поступят денежные средства, достаточные для оплаты поручения налоговой инспекции. Связано это с тем, что такие платежи относятся к одной очередности (пятой).

Тем не менее выставление инкассового поручения не блокирует безусловно движение денежных средств в банке. Компания сможет перечислять, например, заработную плату или алименты. То есть платежи более ранней очередности.

Как только поручение о взыскании задолженности по налогам и сборам будет погашено полностью, счет освободят. Компания сможет распоряжаться своими денежными средствами.

Как сведения о замораживании счета доводят до налогоплательщика

Копия решения о приостановке операций движения денежных средств направляется налогоплательщику, как правило, почтой (п.4 ст.76 НК РФ). Банку решение передается в электронном виде. То есть банк обычно блокирует денежные средства до того, как организация или ИП получит копию решения.

Таким образом, плательщики узнают о событии в первую очередь от банка. Эти сведения размещаются в системе клиент-банк. Или же банковский клиент узнает об этом, когда платежные поручения не принимаются к исполнению. Если компания предполагает неладное, самостоятельно проверить блокировку счетов в ФНС можно на официальном сайте ФНС.

Как пользоваться сайтом налоговой

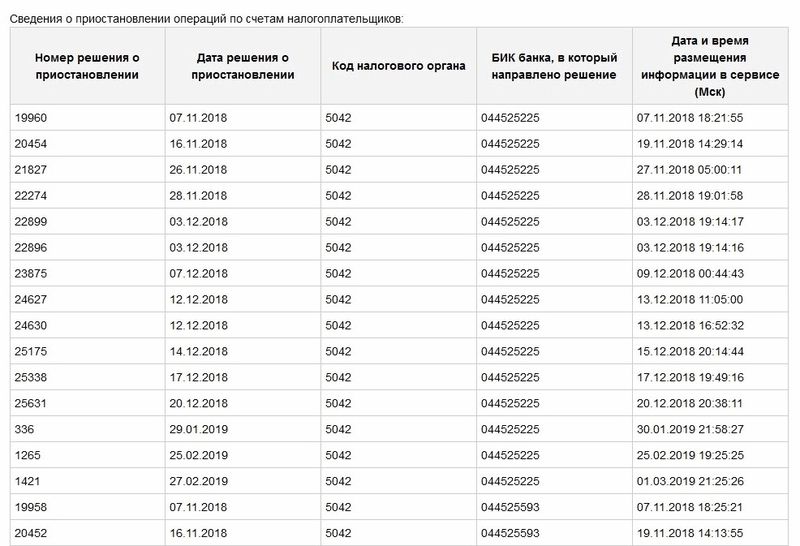

Информация о блокировке счета на сайте налоговой размещается на специальном сервисе «;Система информирования банков о состоянии обработки электронных документов».

Рассмотрим пошагово, как проверить онлайн блокировку расчетного счета налоговой инспекцией. На главной странице выбираем раздел «Запрос о действующих решениях о приостановлении». Заполняем ИНН организации или ИП и указываем БИК банка налогоплательщика.

После поиска система выдаст результат запроса. А в случае имеющихся блокировок, проставит перечень решений о приостановлении с указанием даты вынесения, а также кода ИФНС, его вынесшей. Сведения о блокировке счета на сайте налоговой выглядят следующим образом:

Есть ли возможность проверить блокировку счета на сайте налоговой

Да, такая возможность существует – с 2014-го года соответствующим порталом могут воспользоваться все заинтересованные лица. Для проверки заморозки счета налоговым органом, зайдите на официальный портал налогового органа. Портал, который необходимо использовать, обладает названием «Система информирования банков о состоянии обработки электронных документов» («БАНКИНФОРМ» — это его короткое наименование). Вне зависимости от этого наименования, проверка доступна любому желающему.

Выбираете обозначенный портал, проставляете галку около строчки, посвященной запросу имеющихся решений о блокировке. После осуществляете ввод ИНН налогоплательщика и БИК кредитного учреждения, обслуживающего расчетный счет. Как узнать, заблокирован ли счет, если этих данных у вас нет? Информация обязательно должна быть, без нее ничего не получится.

После в обязательном порядке вводите все числа с изображения. Грамотно набранные числа сообщат о том, что проверяет блокировку счета на портале налоговой инспекции не робот, а реальный гражданин. Следующий этап – нажатие кнопки на отправление запроса.

Ответ вы получите в самые сжатые сроки. Если было решено заблокировать расчетный счет, системой будет указана дата принятия такого решения. Кроме того, будет указан код контролирующей инстанции, вынесшей такое постановление.

Проверяя блокировку счета на портале налогового органа, обязательно изучите весь ответ полностью. Иногда он бывает с ошибками и неточностями. Если они есть (если это не соответствует реальности), решение можно будет оспорить в судебном порядке.

Заниматься проверкой блокировки счета на портале ИФНС могут не только сами субъекты (юридические лица либо бизнесмены – физические лица), но и работники финансовых учреждений.

Нередко этот портал используют и вероятные партнеры учреждений. И если партнеры видят, что счет заблокирован, они могут передумать сотрудничать. Эта информация крайне важна, когда заключаются серьезные сделки. Время от времени использовать этот портал должен и сам хозяйствующий субъект

Очень важно провести такую проверку до того, как будет подписано соглашение на поставку огромного количества продукции. При приостановлении операций у субъекта не будет возможности все это оплатить

Таким образом, возникнет существенный долг.