Активные счета бухгалтерского учета. что такое активно-пассивные счета

Содержание:

Понятие счетов бухгалтерского учета

Для ведения бухгалтерского учета необходим некий инструмент. Этим инструментом являются счета бухгалтерского учета, которые как раз и позволяют регистрировать любую хозяйственную операцию в денежном выражении.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Каждая хозяйственная операция отражается одновременно на двух счетах бухгалтерского учета следующим образом: одна запись обозначает выбытие определенной денежной суммы (кредит), а вторая – поступление (дебет) этой же суммы, но уже в другом месте или другому владельцу. Такая система регистрации называется методом двойной записи, а впервые ее применение описал итальянский математик, францисканский монах Лука Пачоли в 1494 г. в книге, одна из частей которой называлась «Трактат о счетах и записях».

При использовании метода двойной записи между двумя счетами возникает взаимосвязь, которая называется корреспонденцией, а сами счета – корреспондирующими.

Счет бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждой однородной группы имущества и источников его образования используется отдельный счёт, где отражается остаток (сальдо) данной группы на начало учётного периода и все изменения, вызванные произведёнными хозяйственными операциями. Как упоминалось ранее, каждый счёт имеет две стороны: дебет и кредит. Сумма всех операций, отражённых по дебету счёта, называется дебетовым оборотом; сумма всех операций, отражённых по кредиту, — кредитовым оборотом. Результат соизмерения остатка (сальдо) на начало учетного периода, дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту на конец учетного периода. Именно на основании этих остатков и формируется бухгалтерский баланс.

Бухгалтерский баланс – одна из основных форм бухгалтерской отчетности, которая характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату

Баланс состоит из актива и пассива. В активе сгруппированы хозяйственные средства по составу и размещению, а в пассиве — источники образования средств. Особенностью баланса является равенство итогов актива и пассива.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации:

по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные);

- по степени детализации получаемых показателей (синтетические, субсчета, аналитические);

- по назначению и структуре счетов (основные, регулирующие и операционные);

- по экономическому содержанию (счета учета хозяйственных средств, счета учета хозяйственных процессов, счета учета источников образования средств) и т.д.

Систематизированный перечень бухгалтерских счетов содержится в Плане счетов.

Что такое аналитически учет?

Аналитический бухгалтерский учет проводится как в материальных, так и в других счетах учета. Он должен группировать определенные сведения об имуществе, хозяйственных операциях и задолженностей всех синтетических счетов.

Аналитический бухсчет формируется в процессе создания синтетического счета, под все его составляющие. Он включает в себя детальные и полные финансовые данные о ценностях предприятия и всей активности, обнаруженной внутри всех синтетических счетов.

Каждая организация создает подобные счета самостоятельно, учитывая все особенности своей направленности. Именно таким образом, появляется учетная политика конкретного предприятия.

Аналитический счет обеспечивает получение всей бухгалтерской характеристики, включая заключенные контракты с заемщиком или стороной договора в гражданско-правовых отношениях. Такой учет также ведется в любой иностранной валюте или даже вместе с национальной одновременно.

Пояснения по разделам

|

№ раздела |

Наименование раздела | № счетов |

Пояснения к разделу |

|

I |

Внеоборотные активы |

01 … 09 |

Обобщение информации о наличии и движении активов:

|

|

II |

Производственные запасы |

10 … 19 |

Отражений данных о:

|

|

III |

Затраты на производство |

20 … 39 |

Учет данных о затратах по обычным видам деятельности (кроме затрат на продажу), связанных с:

|

|

IV |

Готовая продукция и товары |

40 … 49 |

Обобщений данных о наличии и движении:

|

|

V |

Денежные средства |

50 … 59 |

Учет данных о денежных средствах и их эквивалентах:

|

|

VI |

Расчеты |

60 … 79 |

Обобщений информации о всех видах расчетов компании в другими лицами (физическими и юридическими):

|

|

VII |

Капитал |

80 … 89 |

Отражение данных о капитале, резервах |

|

VIII |

Финансовые результаты |

90 … 99 |

Сбор всех расходов и доходов компании, а также подведение итоговых результатов деятельности, выявление прибыли или убытка |

| Забалансовые |

001 … 011 |

Отражение данных о:

|

Что такое аналитически учет?

Аналитический бухгалтерский учет проводится как в материальных, так и в других счетах учета. Он должен группировать определенные сведения об имуществе, хозяйственных операциях и задолженностей всех синтетических счетов.

Аналитический бухсчет формируется в процессе создания синтетического счета, под все его составляющие. Он включает в себя детальные и полные финансовые данные о ценностях предприятия и всей активности, обнаруженной внутри всех синтетических счетов.

Каждая организация создает подобные счета самостоятельно, учитывая все особенности своей направленности. Именно таким образом, появляется учетная политика конкретного предприятия.

Аналитический счет обеспечивает получение всей бухгалтерской характеристики, включая заключенные контракты с заемщиком или стороной договора в гражданско-правовых отношениях. Такой учет также ведется в любой иностранной валюте или даже вместе с национальной одновременно.

Разработка рабочего плана для организации

Минфин разработал типовой счетный План, однако предприятию дается право на его основе формировать и разработать свой Рабочий План, который будет применяться для бухгалтерского учета.

При разработке Рабочего счетного плата организация может:

- выбирать и использовать только нужные синтетические счета первого порядка из утвержденного перечня;

- дополнять их необходимыми субсчетами второго порядка;

- уточнять содержание отдельных субсчетов, дополнять и объединять их, удалять и добавлять новые субсчета;

- дополнять их необходимыми аналитическими счетами в любом количестве на свое усмотрение;

- использовать свободные номера для создания своих счетов бухгалтерского учета для отражения особенностей деятельности;

- уточнять содержание отдельных субсчетов.

В начале деятельности бухгалтер разрабатывает Рабочий План, далее сформированный перечень утверждается руководителем и закрепляется в учетной политике предприятия.

При разработке важно помнить о требованиях бухучета, установленных ПБУ (Положения по бухгалтерскому учету), Федеральным законом «О бухгалтерском учете» и другими нормативными актами

Пример для предприятия

Торговые предприятия могут сформировать Рабочий План из следующих счетов бухучета:

- 01 и 04 — отражение ОС и НМА;

- 02 — начисление амортизации ОС;

- 10 — учет всех МПЗ;

- 19 — учет входного НДС;

- 41 — отражение товаров для перепродажи;

- 44 — учет затрат;

- 50 и 51 — для учета наличных и безналичных денег;

- 60 и 62 — отражение расчетов с поставщиками и покупателями;

- 68 и 69 — расчеты по налогам и взносам;

- 70 — расчеты с работниками;

- 75 — расчеты с учредителями;

- 80 — формирование уставного капитала;

- 84 — итог деятельности за год (прибыль/убыток);

- 90 и 91 — доходы/расходы по основной деятельности и прочие;

- 99 — финансовый результат.

Производственные предприятия дополнительно могут использовать счета учета расходов на производство, выполнение работ, услуг на сч. 20, при этом коммерческие затраты показывать на сч. 44.

Субъекты малого предпринимательства могут обобщать данные.

Пример Рабочего Плана для малых предприятий:

- все материальные ценности отражать на сч. 10 «Материалы»;

- все расходы, связанные с производством, выполнением работ, услуг собирать на сч. 20 «Основное производство», не применяя счета 23, 25, 26, 28 и 29;

- все коммерческие расходы собирать на сч. 44 «Расходы на продажу»;

- товары и готовую продукцию отражать на сч. 41 «Товары»;

- всю задолженность отражать на сч. 76 «Расчеты с разными дебиторами и кредиторами», не применяя счета 60, 62, 71, 73, 75, 79;

- все безналичные деньги отражать на сч. 51 «Расчетные счета», не применяя счета 52, 55, 57;

- капитал учитывать на сч. 80 «Уставный капитал» вместо 80, 82, 83;

- все финансовые результаты отражать на сч. 99 «Прибыли и убытки» вместо 90, 91 и 99.

Список активных счетов бухгалтерского учета

- Счет 01.01 — Основные средства в организации

- Счет 01.08 — Объекты недвижимости, права на которые не зарегистрированы

- Счет 01.09 — Выбытие основных средств

- Счет 03.01 — Материальные ценности в организации

- Счет 03.02 — Материальные ценности предоставленные во временное владение и пользование

- Счет 03.03 — Материальные ценности предоставленные во временное пользование

- Счет 03.04 — Прочие доходные вложения

- Счет 03.09 — Выбытие материальных ценностей

- Счет 04.01 — Нематериальные активы организации

- Счет 04.02 — Расходы на научно-исследовательские работы

- Счет 07 — Оборудование к установке

- Счет 08.01 — Приобретение земельных участков

- Счет 08.02 — Приобретение объектов природопользования

- Счет 08.03 — Строительство объектов основных средств

- Счет 08.04 — Приобретение объектов основных средств

- Счет 08.05 — Приобретение нематериальных активов

- Счет 08.06 — Перевод молодняка животных в основное стадо

- Счет 08.07 — Приобретение взрослых животных

- Счет 08.08 — Выполнение научно-исследовательских работ

- Счет 08.11 — Нематериальные поисковые активы

- Счет 08.12 — Материальные поисковые активы

- Счет 09 — Отложенные налоговые активы

- Счет 10.01 — Сырье и материалы

- Счет 10.02 — Покупные полуфабрикаты и комплектующие изделия

- Счет 10.03 — Топливо

- Счет 10.04 — Тара и тарные материалы

- Счет 10.05 — Запасные части

- Счет 10.06 — Прочие материалы

- Счет 10.07 — Материалы, переданные в переработку на сторону

- Счет 10.08 — Строительные материалы

- Счет 10.09 — Инвентарь и хозяйственные принадлежности

- Счет 10.10 — Специальная оснастка и специальная одежда на складе

- Счет 10.11.1 — Специальная одежда в эксплуатации

- Счет 10.11.2 — Специальная оснастка в эксплуатации

- Счет 11 — Животные на выращивании и откорме

- Счет 19.01 — НДС при приобретении основных средств

- Счет 19.02 — НДС по приобретенным нематериальным активам

- Счет 19.03 — НДС по приобретенным материально-производственным запасам

- Счет 19.04 — НДС по приобретенным услугам

- Счет 19.05 — НДС, уплаченный при ввозе товаров на территорию Российской Федерации

- Счет 19.06 — Акцизы по оплаченным материальным ценностям

- Счет 19.07 — НДС по товарам, реализованным по ставке 0% (экспорт)

- Счет 19.08 — НДС при строительстве основных средств

- Счет 19.09 — НДС по уменьшению стоимости реализации

- Счет 19.10 — НДС, уплачиваемый при импорте из Таможенного союза

- Счет 20.01 — Основное производство

- Счет 20.02 — Производство продукции из давальческого сырья

- Счет 21 — Полуфабрикаты собственного производства

- Счет 23 — Вспомогательные производства

- Счет 25 — Общепроизводственные расходы

- Счет 26 — Общехозяйственные расходы

- Счет 28 — Брак в производстве

- Счет 29 — Обслуживающие производства и хозяйства

- Счет 41.01 — Товары на складах

- Счет 41.02 — Товары в розничной торговле (по покупной стоимости)

- Счет 41.03 — Тара под товаром и порожняя

- Счет 41.04 — Покупные изделия

- Счет 41.11 — Товары в розничной торговле (в АТТ по продажной стоимости)

- Счет 41.12 — Товары в розничной торговле (в НТТ по продажной стоимости)

- Счет 41.К — Корректировка товаров прошлого периода

- Счет 43 — Готовая продукция

- Счет 44.01 — Издержки обращения в организациях

- Счет 44.02 — Коммерческие расходы в производстве

- Счет 45.01 — Покупные товары отгруженные

- Счет 45.02 — Готовая продукция отгруженная

- Счет 45.03 — Прочие товары отгруженные

- Счет 45.04 — Переданные объекты недвижимости

- Счет 46 — Выполненные этапы по незавершенным работам

- Счет 50.01 — Касса организации

- Счет 50.02 — Операционная касса

- Счет 50.03 — Денежные документы

- Счет 50.04 — Касса по деятельности платежного агента

- Счет 50.21 — Касса организации (в валюте)

- Счет 50.23 — Денежные документы (в валюте)

- Счет 51 — Расчетные счета

- Счет 52 — Валютные счета

- Счет 55.01 — Аккредитивы

- Счет 55.02 — Чековые книжки

- Счет 55.03 — Депозитные счета

- Счет 55.04 — Прочие специальные счета

- Счет 55.21 — Аккредитивы (в валюте)

- Счет 55.23 — Депозитные счета (в валюте)

- Счет 55.24 — Прочие специальные счета (в валюте)

- Счет 57.01 — Переводы в пути

- Счет 57.02 — Приобретение иностранной валюты

- Счет 57.03 — Продажи по платежным картам

- Счет 57.21 — Переводы в пути (в валюте)

- Счет 57.22 — Реализация иностранной валюты

- Счет 58.01.1 — Паи

- Счет 58.01.2 — Акции

- Счет 58.02 — Долговые ценные бумаги

- Счет 58.03 — Предоставленные займы

- Счет 58.04 — Вклады по договору простого товарищества

- Счет 58.05 — Приобретенные права в рамках оказания финансовых услуг

- Счет 81.01 — Обыкновенные акции

- Счет 81.02 — Привилегированные акции

- Счет 81.09 — Прочий капитал

- Счет 94 — Недостачи и потери от порчи ценностей

- Счет 97.01 — Расходы на оплату труда будущих периодов

- Счет 97.02 — Расходы будущих периодов на добровольное страхование работников

Что такое аналитически учет?

Аналитический бухгалтерский учет проводится как в материальных, так и в других счетах учета. Он должен группировать определенные сведения об имуществе, хозяйственных операциях и задолженностей всех синтетических счетов.

Аналитический бухсчет формируется в процессе создания синтетического счета, под все его составляющие. Он включает в себя детальные и полные финансовые данные о ценностях предприятия и всей активности, обнаруженной внутри всех синтетических счетов.

Каждая организация создает подобные счета самостоятельно, учитывая все особенности своей направленности. Именно таким образом, появляется учетная политика конкретного предприятия.

Аналитический счет обеспечивает получение всей бухгалтерской характеристики, включая заключенные контракты с заемщиком или стороной договора в гражданско-правовых отношениях. Такой учет также ведется в любой иностранной валюте или даже вместе с национальной одновременно.

Классификация и виды

|

Классификация бухгалтерских счетов |

|||

По экономическому содержанию:

|

По виду учитываемого имущества:

|

По степени детализации:

|

По отношению к балансу:

|

Активные, пассивные и активно-пассивные

Активные счета используются для учета имущества по их составу и размещению. Показатели, здесь учитываемые, включаются в активы бухгалтерского баланса.

Активные:

- предназначены для отражения активов,

- у них всегда дебетовое сальдо (начальное и конечное),

- по дебету показывается увеличение актива,

- по кредиту — его уменьшение.

Пассивные счета используются для отражения источников активов по их целевому назначению. Показатели, здесь учитываемые, отражаются в пассиве баланса.

Пассивные:

- предназначены для отражения пассивов,

- у них всегда кредитовое сальдо,

- по дебету отражается уменьшение пассива,

- по кредиту — его увеличение.

Активно-пассивные:

- ведут учет как активов, так и пассивов,

- сальдо у них может быть и дебетовым и кредитовым,

- способны вести себя и как активные, и как пассивные в зависимости от ситуации.

Балансовые и забалансовые

Балансовые предназначены для отражения сведений об активах и пассивах предприятия, это основные счета, на которых ведется учет всех операций в бухучете.

В Плане 8 разделов содержат 99 балансовых счетов, из которых действуют в настоящее время 62.

Данные балансовых счетов позволяют составить бухгалтерский баланс и участвуют в формирование годовой бухгалтерской отчетности.

Забалансовые предназначены для отражения имущества и обязательств, не принадлежащих предприятию, показатели этих счетов не показываются в балансе и не включаются в бухгалтерскую отчетность.

Эти показатели нужны исключительно для бухгалтера, чтобы не забыть о взятых или выданных временных обязательствах, принятом на время имуществе (в аренду, на комиссию, на хранение, для монтажа).

Синтетические и аналитические

Также видами счетов бухгалтерского учета являются:

- синтетические;

- аналитические.

Синтетические (их также называют счета первого порядка) предназначены для обобщенного учета активов и пассивов в денежном выражении. Все счета из Плана — синтетические.

К синтетическим могут открываться субсчета (их также называют счета второго порядка), на них показывается детализация сумм, отраженных по синтетическому счету, к которому открыты субсчета. Учет на субсчетах также ведется в денежном виде.

Рекомендации по видам и наименованиям субсчетов, которые можно открыть к синтетическим счетам, представлены в Плане.

Аналитические предназначены для подробного учета активов и пассивов с большой детализацией, учет может вестись как в денежном виде, так и в натуральных измерителях (штуки, килограммы, километры, литры, коробки и т.д.).

Показатели синтетических счетов используются для составления бухгалтерского баланса, данные аналитических счетов нужны для более удобного и наглядного учета, облегчают работу бухгалтера.

Предприятие обязано вести бухучет на синтетических счетах, аналитический учет ведется в том случае, если это необходимо компании.

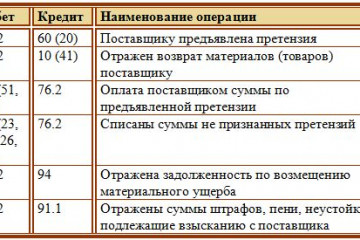

Характеристика счета 62 и порядок расчета остатка

Счет 62 «Расчеты с покупателями и заказчиками является активно пассивным счетом на практике в основном активный. т.е сальдо по дебиту. Счет 62 используется для расчетов с покупателями, т.е лицами кто у нас покупает продукцию или товар. По дебиту счета отражается дебиторская задолженность т.е нам должны по кредиту кредиторская задолженность.

В балансе 62 счет отражается развернуто, т.е смотрим сумму сколько мы должны покупателям по аналитике (в разрезе отдельного покупателя) и сумму сколько покупатели нам должны, т.е если вручную смотрим остаток по акту сверки сколько нам должны сколько мы должны. сумма остатков.

Основные проводки:

- Дебет 62 кредит 90-Реализовали товар или продукцию покупателям. Мы видим что 62 счет по дебиту значит возникла дебиторская задолженность (нам должны) если ранее не было аванса. по кредиту 90 счет, по этому счету по кредиту отражается выручка размер дохода с НДС.

- Дебет 51 кредит 62-Поступило от покупателей на расчет деньги за товар или продукцию. Мы видим что по кредиту 62, это говорит о том что погашено дебиторская задолженность, т.е задолженность нам уменьшена,(если это не аванс) одновременно увеличивается деньги 51 счет.

- Дебет 60 кредит 62-Произведен взаимозачет.(Если покупатель одновременно является поставщиком)

Расчет остатка или на бухгалтерском языке сальдо по счету.:

Рассмотрим следующие ситуации по счету формул расчета остатка:

Остаток на начало по кредиту, остаток на конец кредитовое по синтетическому счету.

Рисунок 1.

сумма 45 000 показывает нашу задолженность покупателям, такое бывает когда нам покупател перечисляется аванс дебет 51 кредит 62.

Порядок расчета сальдо Сальдо на начало +оборот по кредиту-оборот по дебиту=10000+35000=45000

Остаток на начало дебетовое остаток, на конец по дебиту.

рисунок 2.

Сумма 70000 отражается по дебиту счета это говорит о том что покупатели нам должны. Порядок расчета Остаток на начало+ оборот по дебиту-оборот по кредиту.

Подзабыл по кредиту показать операции.

Остаток по кредиту на начало, остаток на конец по дебиту.

Рисунок 3

Смотрим сперва остаток на начало 10000 потом смотрим оборот по дебиту оно больше чем оборот по кредиту значит сперва суммируем оборот по дебиту потом отнимаем оборот по кредиту.(если оборот по кредиту больше было бы то сперва прибавляли бы оборот по кредиту и отнимали бы оборот по дебиту Сальдо на конец=Сальдо (остаток на начало)+оборот по дебиту=10000+60000-40000=40000 рублей.

Остаток на начало дебетовое остаток, остаток на конец кредитовый остаток.

Рисунок 4

Сумма 46 000 это кредиторская задолженность т.е мы должны покупателям.

Для расчета конечного сальдо берем остаток на начало смотрим оборот по дебиту оно меньше чем кредитовый значит нужно к сальдо нужно прибавит оборот по кредиту и отнят оборот по дебиту(если иначе если оборот по дебиту больше чем кредит то прибавили бы оборот по дебиту и отняли бы оборот по кредиту. ) итак Сальдо на на конец(формула)=Остаток на начало+оборот по кредиту-оборот по дебиту=10000+61000-25000=46000.

Формула расчета остатка развернутого по счету 62 покупатели.

Повторюсь развернутое сальдо (остаток) этой такой остаток по счету где отражается сколько мы должны и сколько нам должны одновременно на определенную дату (говорит о том что какая то группа на определенную сумму нам должны и мы должны) В балансе счет 62 отражается развернуто.

Итак рассмотрим на примере расчет развернутого сальдо. Берем схему счета рисунок 1 где мы должны покупателям (авансы полученные) и берем рисунок 2 схему счета и объединяем в одну схему и получим:

Рисунок 5

Развернутое сальдо(остаток) по счету 62.

Из рисунка мы видим что покупателю 1 на начало периода мы должны 10 000, он отправил аванс дебет 51 кредит 62 25000+10000 рублей. итого оборот 35000. Формула расчета остатка на конец 10000+35000=45000. 45 000 покупателю мы должны. Покупатель 2 нам должен на начало 10 000 рублей за период купил у нас товаров на сумму 60000 (25000+35000) дебет 62 кредит 90.Формула расчета остатка на конец 10000+60000=70000.70000 покупатель 2 нам должен .Это схема называется синтетическим счетом т.е тут 2 и более покупателей. Сумма 70000 дебиторская задолженность так кк по дебиту отражается и будет в балансе в активе по строке дебиторская задолженность. Сумма 45000 будет в пассиве по строке кредиторская задолженность т.е мы должны. Вот это схема называется развернутое сальдо т.е покупателям мы одновременно должны и и нам должны.

Другие примеры расчеты конечного остатка

Друзья тут еще нюансы есть самолетов по аналитике счетов 62/01 62/02 такая «каша» с расчетом конечных сальдо, трудно объяснить.

Счета бухгалтерского учета, их назначение и структура

С целью регистрации хозяйственных операций в денежном выражении, при осуществлении хозяйственной деятельности предприятие использует определенный инструмент. Данным инструментом в бухгалтерском учете являются счета.

Счет бухгалтерского учета –это система взаимосвязанного отражения и группировки имущества предприятия по составу и размещению, а также по источникам его образования, выраженным в денежных, натуральных и трудовых измерителях. Схематично счет представляет собой таблицу Т-образной формы, в которой левая сторона — это дебет, правая – кредит.

| Дт (Дебет) | Кт (Кредит) | |

Для определенных групп имущества и источников его образования используются отдельные счета, где отражаются остаток на начало учетного периода (начальное сальдо), и фиксируются все изменения, вызванные происходящими хозяйственными операциями. Как говорилось ранее, каждый счет имеет две стороны: дебет и кредит. Движение хозяйственных операций по левой стороне (дебету счета) называется дебетовым оборотом; по правой стороне (кредиту счета) – кредитовым оборотом. В конце учетного периода по каждому счету формируется остаток на конец учетного периода (конечное сальдо) путем соизмерения начального сальдо, дебетового и кредитового оборотов. Конечное сальдо по счетам в дальнейшем является основанием для формирования бухгалтерского баланса.

Все счета бухгалтерского учета закреплены в плане счетов и каждый из них предназначен для учета отдельных видов средств и источников.

На счете отражается:

а) Наличие имущества или источников на начало учетного периода (например, дебетовое сальдо по счету «Касса» на 01 сентября 800 рублей).

б) Оборот (по дебету и кредиту) – сумма операций за отчетный период (например, поступило в кассу за сентябрь 700 руб.- дебетовый оборот; выдано из кассы за сентябрь 500 руб.- кредитовый оборот).

в) Остаток имущества или источников на конец учетного периода (например, дебетовое сальдо по счету «Касса» на 30 сентября 1 000 рублей).

Счета бухгалтерского учета делятся на:

- активные

- пассивные

- активно-пассивные

Что такое аналитически учет?

Аналитический бухгалтерский учет проводится как в материальных, так и в других счетах учета. Он должен группировать определенные сведения об имуществе, хозяйственных операциях и задолженностей всех синтетических счетов.

Аналитический бухсчет формируется в процессе создания синтетического счета, под все его составляющие. Он включает в себя детальные и полные финансовые данные о ценностях предприятия и всей активности, обнаруженной внутри всех синтетических счетов.

Каждая организация создает подобные счета самостоятельно, учитывая все особенности своей направленности. Именно таким образом, появляется учетная политика конкретного предприятия.

Аналитический счет обеспечивает получение всей бухгалтерской характеристики, включая заключенные контракты с заемщиком или стороной договора в гражданско-правовых отношениях. Такой учет также ведется в любой иностранной валюте или даже вместе с национальной одновременно.

Бухгалтерский учет

Глава 2. Система счетов бухгалтерского учета

Активные бухгалтерские счета

На активных бухгалтерских

счетах ведется учет движения активов предприятия, т.е. наличия, поступления

и выбытия хозяйственных средств.

Схема

активного счета

|

Дебет |

Кредит |

|

Сальдо начальное |

|

|

Оборот по |

Оборот по |

|

Сальдо конечное |

Активные счета имеют

следующие особенности:

- на них отражается

наличие и движение хозяйственных средств и имущества предприятия; - сальдо начальное

всегда дебетовое и показывает наличие средств на начало отчетного периода; - обороты по дебету

отражают получение средств; - обороты по кредиту

показывают выбытие средств; - сальдо конечное

всегда дебетовое и показывает остаток средств на конец отчетного периода.

Сальдо конечное рассчитывается

по следующей формуле:

Ск = Сн

+ Од — Ок

К основным активным

счетам относятся:

Рассмотрим, как ведется

учет на активных счетах, на следующем примере.

Пример 2.1.

Ведение учета на активных счетах.

На начало месяца

на складе предприятия находились различные материалы на сумму 22000 р.

В течение месяца отражены следующие хозяйственные операции, связанные

с движением материалов:

|

Содержание |

Сумма, |

|

1 . Получены |

10000 |

|

2. Списаны |

15000 |

|

3. Поступили |

42000 |

|

7000 |

|

|

5. Возвращены |

3000 |

|

6. Продан |

8000 |

Задание.

Оформить активный счет 10 «Материалы», подсчитать обороты

по дебету, кредиту и сальдо на конец месяца.

В дебет счета 10

«Материалы» заносим стоимость материалов на начало месяца

(Сн). Далее разносим в дебет и кредит операции, связанные с

движением материалов. Записываем номер операции и сумму в дебет счета

10, если операция отражает поступление материалов, или в кредит счета,

если в операции происходит выбытие материалов. Затем подсчитываем оборот

по дебету как сумму всех операций по поступлению материалов и оборот по

кредиту как сумму операций, связанных с выбытием материалов. Далее вычисляем

сальдо конечное.

Счет

10 «Материалы»

|

Дебет |

Кредит |

|

Сальдо начальное |

|

|

Оборот по 1) 10000 |

Оборот по 2) 15000 |

|

Од |

Ок |

|

Сальдо конечное |

Счет 52 активный или пассивный

Активные — это счета, в которых идет учет активов предприятия. Начальное и конечное сальдо у них всегда дебетовое, по дебету отражается увеличение актива предприятия, по кредиту — уменьшение.

К основным активным счетам относятся:

- 01 Основные средства;

- 04 Нематериальные активы;

- 10 Материалы;

- 20 Основное производство;

- 43 Готовая продукция;

- 50 Касса;

- 51 Расчетные счета;

- 52 Валютные счета;

- 58 Финансовые вложения;

Пассивные — счета, в которых учитываются пассивы предприятия, то есть источники формирования активов. Начальное и конечное сальдо у пассивных счетов всегда кредитовое. Их отличительной особенностью является то, что увеличение пассивов отражается по кредиту, а уменьшение по дебету.

К основным пассивным счетам относятся:

- 60 Расчеты с поставщиками и подрядчиками;

- 66 Расчеты по краткосрочным кредитам и займам;

- 67 Расчеты по долгосрочным кредитам и займам;

- 68 Расчеты по налогам и сборам;

- 69 Расчеты по социальному страхованию и обеспечению;

- 70 Расчеты с персоналом по оплате труда;

- 80 Уставный капитал;

- 82 Резервный капитал;

- 83 Добавочный капитал;

- 99 Прибыли и убытки.

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое.

- 71 Расчеты с подотчетными лицами;

- 75 Расчеты с учредителями;

- 76 Расчеты с разными дебиторами и кредиторами;

- 99 Прибыли и убытки.

КАК РАЗЛИЧИТЬ АКТИВНЫЙ ИЛИ ПАССИВНЫЙ СЧЕТ В БУХУЧЕТЕ?

Проведем анализ и выясним как можно определить активный это или пассивный счет.

Счет 62 активный или пассивный?

Данный счет отражает взаимоотношения с покупателями. При продаже покупателю товара возникает задолженность последнего перед организацией, которую мы отразим по дебету 62, дебиторская задолженность — это актив предприятия, то есть по дебету отражается увеличение актива.

При оплате товара задолженность уменьшается, уменьшение актива мы отразим по кредиту 62. На первый взгляд, 62 — активный счет, так как для него характерны признаки активных счетов.

Однако, возможна ситуация, когда покупатель перечисляет аванс (предоплату), в этом случае возникает кредиторская задолженность организации перед покупателем (пассив), отразится он по кредиту 62. После отгрузки товара покупателю в зачет этого аванса, кредиторская задолженность уменьшается, уменьшение пассива мы отразим по дебету 62. Видим, что в этом случае сч. 62 подходит под определение пассивных счетов.

Из всего вышесказанного можно сделать следующий вывод: сч. 62 соответствует признакам и активного, и пассивного счета, то есть является активно-пассивным.

Также можно взять 60 «Расчеты с поставщиками». 60 счет активный или пассивный? Аналогично его проанализировав, делаем вывод, что сч. 60 также активно-пассивный. Также счета можно разбить на синтетические и аналитические.

В бухгалтерском учете также используются синтетический и аналитический учет

Синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операциях по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет – это учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующий детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Взаимосвязь между синтетическими и аналитическими счетами

- Начальное сальдо по всем аналитическим счетам, открываемым по данным синтетическому счету, равняется начальному сальду синтетического счета, которому они открыты;

- Обороты по всем аналитическим счетам, открываемым по данным синтетическому счету, должны быть равны оборотам синтетического счета;

- Конечное сальдо по всем аналитическим счетам, открытым по данному синтетическому счету, равняется конечному сальдо синтетического счета.

Группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическим и аналитическими счетами бухгалтерского учета.

Например, на нашем предприятии закупаются материалы в виде продуктов: мука и сахар, и мы хотим вести отдельно учет по каждому виду материалов.

В бухгалтерском учете открываем синтетический сч. 10 “Материалы” и к нему два аналитических «Мука» и «Сахар». Причем на синтетическом сч. 10 мука и сахар будут учитываться в рублях, а на аналитических могут и в других величинах (штуках, килограммах, тоннах), как будет удобно бухгалтеру.

Пассивные бухсчета

Источники формирования активов предприятия составляют пассивную сторону бухгалтерского баланса. На пассивных счетах отражают:

- капиталы экономического субъекта (уставный, резервный, добавочный);

- обязательства, приятые компанией к исполнению;

- заем, кредит и полученные ссуды;

- некоторые виды расходов, например амортизационные отчисления;

- резервные фонды по сомнительным долгам.

Пассивные счета могут иметь только кредитовый остаток на конец отчетного периода, дебетовое сальдо по пассивным счетам говорит о наличии ошибок в ведении бухучета. Увеличение показателей по пассивным счетам оформляют кредитовым оборотом, а уменьшение обязательств, капиталов или списание расходов — операцией по дебету пассивного счета.

В бухгалтерском балансе пассивные счета представляют соответствующий раздел — пассив. Сформированные остатки на конец отчетного года распределяются по соответствующим строкам пассивной стороны бухбаланса, в соответствии с действующими правилами составления бухгалтерской отчетности.