Для чего нужны забалансовые счета бухгалтерского учета

Содержание:

Имущество на забалансовых счетах

Процесс оприходования крупных объектов вопросов не вызывает. Проблемы начинаются, когда необходимо поставить на учет, а затем списать ОС стоимостью до 3000 руб., особенно если речь идет о государственном учреждении. В таком случае нужно оформлять «Ведомость выдачи ТМЦ на нужды организации», затем все порчи учитываются на счете 21.

Активы, которые стоят более 3000 руб., числятся до момента выбытия. Списание достаточно отобразить по КТ забалансового счета. Никаких дополнительных проводок формировать не надо. Балансовая стоимость объектов до 40 тыс. руб. после ввода в эксплуатацию должна быть нулевой. По агрегатам, которые оценены в пределах 3-40 тыс. руб., нужно восстанавливать первоначальную стоимость и амортизацию.

Списание с забалансового счета осуществляется по решению комиссии на основании акта, подписанного владельцем имущества и руководителем. Запись формируется на сумму первоначальной стоимости. Передача объектов в пользование оформляется на основании акта проводкой по счету 21 с одновременным изменением ответственного лица.

В бюджетные забалансовые счета объекты стоимостью до 3000 рублей зачисляются по полной цене. Исключение составляют библиотечные фонды и недвижимое имущества. ОС приходуются по первичным документам, подтверждающим ввод агрегата в эксплуатацию. Внутреннее перемещение отражается путем изменения ответственного лица и/или места хранения.

Предназначение и использование забалансовых счетов

Предназначение забалансовых счетов

Для чего применяются забалансовые счета. Их удобно использовать в том случае, если необходимо организовать учет по некоторым товарам или каким-нибудь другим средствам, которые нашей собственностью не являются. Как пример, прием товаров на ответственное хранение. Мы можем принимать товары на ответ. хранение и соответственно, через некоторое время их отдавать. Право собственности не переходит при поступлении товара на наш склад. Для чего необходимо учитывать информацию по этому товару. Во-первых, необходимо знать, сколько товаров поступило. Чтобы учитывать на складе, проводить инвентаризации. В дальнейшем, при отдаче также необходимо учитывать, сколько товара отдаем. Если контрагент частями забирает товар, то мы должны знать, сколько еще осталось этого товара. Примеры счетов, которые являются забалансовыми: материалы, принятые в переработку, т.е. мы обязуемся переработать некоторый материал, доски и получить в итоге столы. Материалы нашей собственностью не являются, учитывать их нужно, но поскольку это не наша собственность, они должны учитываться на забалансовых счетах. Еще пример. Товары, принятые на реализацию, т.е. комиссионные товары. Принимаем некоторый товар, компьютеры. Продаем их с определенной наценкой. Торгуем не своим товаром. Вести необходимо, количественный учет и стоимостной учет по залоговой стоимости. Пример. Грузчик был неаккуратен и сломал 40 компьютеров, то такая-то залоговая стоимость должна быть удержана.

Особенности проводок по забалансовым счетам

У забалансовых счетов есть особенности при формировании проводок. Во-первых, можно указывать только с одной стороны проводки. Возможны варианты проводки: Дт забалансового счета Кт ничего; Дт ничего Кт забалансового счета; Дт и Кт, но в этом случае, с обоих сторон должен использоваться забалансовый счет. Система проверяет, что мы не имеем права делать корреспонденцию между балансовым и забалансовым счетами. Признак забалансовости счета, настраивается на уровне плана счетов. Это стандартный реквизит, который существует при создании нового объекта план счетов. Создадим забалансовый счет, на котором будут учитываться товары принятые на ответ.хранение. Код: 002, Наименование:Ответ.хранение, Вид: АП, забалансовый, Количественный, Субконто: Товары. Создадим 2 документ «Операция».

1) Организация: Альфа; Дт 002 «Стул детский» Кт -; Количество: 100шт; Сумма: 10000. 2) Организация: Альфа; Дт — Кт 002 «Стул детский»; Количество: 70шт; Сумма: 7000.

Получение остатков по забалансовым счетам

У нас есть проводки по забалансовым счетам. Для того, чтобы обратиться к остаткам по забалансовым счетам будем использовать запрос. Для этого потребуется консоль запросов. С помощью конструктора сформирую следующий запрос. Буду обращаться к виртуальной таблице получения остатков из регистра бухгалтерии. Остатки получаются на текущую актуальную дату, но по конкретному счету. Укажу счет с помощью передачи параметра. Условия по аналитике (субконто), измерениям накладывать не буду.

ВЫБРАТЬ РегистрУправленческийОстатки.Организация, РегистрУправленческийОстатки.Субконто1, РегистрУправленческийОстатки.СуммаОстатокДт, РегистрУправленческийОстатки.СуммаОстатокКт, РегистрУправленческийОстатки.КоличествоОстатокДт, РегистрУправленческийОстатки.КоличествоОстатокКт ИЗ РегистрБухгалтерии.РегистрУправленческий.Остатки(, Счет = &Счет, , ) КАК РегистрУправленческийОстатки

Заполняем параметр счет — Ответ.хранение, 002. Остаток по забалансовому счету получается, как и по обычному, нет никаких специальных условий. Мы просто указываем, с какого счета нам нужно получать остаток, указываем выходные поля и имеем соответствующий результат запроса

1) Организация: Альфа; Дт 002 «Стул детский» Кт -; Количество: 30шт; Сумма: 3000.

Попадание забалансовых счетов в отчет «Баланс»

Вполне очевидно, что забалансовые счета не должны попадать в отчет «Баланс». В параметре виртуальной таблицы УсловиеСчета наложим условие, согласно которому забалансовые счета в результат запроса попадать не будут: НЕ Счет.Забалансовый. Во всех других отчетах, которые не предполагают появления забалансовых счетов необходимо поставить аналогичное условие.

Счет 002 в бухгалтерском учете: проводки и примеры

Поступившие товарно-материально ценности до перехода права собственности предприятию отражаются на забалансовом счете 002. Рассмотрим в каких случаях используется счет 002 в бухгалтерском учете, а также проводки по счету 002 на примере.

Забалансовый счет 002 — для чего предназначен?

Забалансовые счета в бух.учете предназначены для отражения ценностей, не принадлежащих предприятию на праве собственности, то есть находящихся во временном пользовании. Это могут быть не только ТМЦ, но и условные права и обязательства:

Счет 002 в бухгалтерском учете – это активный счет, любое поступление ТМЦ отражают по дебету счета, а выбытие (перемещение) по кредиту. Ценности на счет бухгалтерского учета 002 принимаются в той стоимости, что указана в сопроводительных документах. Если стоимость отсутствует, то в условной или количественной оценке.

Какие ТМЦ учитываются на счете 002

Рассмотрим подробно счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». На счете 002 учитывают ценности, которые предприятие по ряду причин не может отразить на балансе:

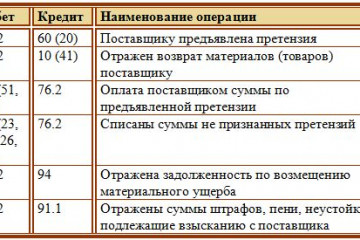

- Поступивший товар имеет брак, испорчен, не соответствует заявленным требованиям и характеристикам, прописанным в договоре поставки и подлежит возврату поставщику;

- Право собственности на товар по условиям договора переходит не в момент отгрузки, а по факту оплаты;

- ТМЦ учтены по договору залога;

- ТМЦ оплачены покупателем, но еще не транспортированы со склада по техническим или иным уважительным причинам, то есть временно находятся на ответственном хранении;

- ТМЦ поступили от поклажедателя по договору хранения;

- ТМЦ поступили по ошибке, договору мены и т.д.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по забалансовому счету 002

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 002 | — | 10 000 | Поступили на ответственное хранение ТМЦ, в которых обнаружен брак, несоответствие качеству, ассортименту и подлежащие возврату в связи с нарушением договорных обязательств | Накладные ТОРГ-12, 1-Т, М-15, акт об обнаружении недостатков товара, бухгалтерская справка |

| — | 002 | 10 000 | Списаны с забалансового учета ТМЦ, возвращенные поставщику | Накладная ТОРГ-12, акт об обнаружении недостатков товара |

| 002 | — | 12 000 | Поступили на ответственное хранение ТМЦ, с особыми условиями перехода права собственности, например после оплаты | Накладные ТОРГ-12, 1-Т |

| — | 002 | 12 000 | Списаны с забалансового учета ТМЦ в связи с переходом права собственности к покупателю | Выписка банка |

| 002 | — | 15 000 | Приняты на ответственное хранение ТМЦ, оплаченные, но не вывезенные покупателем | Накладная ТОРГ-12 |

| — | 002 | 15 000 | Списаны с забалансового учета ТМЦ, оставленные покупателем на ответственное хранение | Накладная 1-Т |

| 002 | — | 18 000 | Поступили ТМЦ по договору хранения | Акт приема-передачи МХ-1, бухгалтерская справка |

| — | 002 | 18 000 | Возврат собственнику ТМЦ по договору хранения | Акт МХ-3, бухгалтерская справка |

| 002 | — | 20 000 | Приняты ТМЦ на ответственное хранение, в связи с неисполнением залогодателя обязательств по договору залога | Договор залога, бухгалтерская справка |

| — | 002 | 20 000 | Проданы ТМЦ, полученные по договору залога | Накладная ТОРГ-12 |

Учет операций по счету 002 на примере

ООО «Ромашка» отгрузила покупателю продукцию на сумму 59 000 руб. На дату отгрузки товар не был оплачен. По договору право собственности переходит к покупателю по факту оплаты.

В бухгалтерском учете покупателя отразим поступивший товар на забалансовом счете 002 такими проводками:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки |

| 002 | — | 50 000 | Товар принят на забалансовый учет |

| 19 | 60 | 9 000 | Отражен НДС, предъявленный поставщиком |

| На дату оплаты: | |||

| 60 | 51 | 59 000 | Произведена оплата поставщику |

| — | 002 | 50 000 | Списан с забалансового учета товар |

| 41 | 60 | 50 000 | Товар принят на балансовый учет в момент перехода права собственности |

| Дт 68/НДС | 19 | 9 000 | Принят к вычету НДС, предъявленный поставщиком |

Продажа с забалансового счета

Нередко руководство предприятия принимает решение о продаже имущества, находящегося в эксплуатации. В таком случае от бухгалтера требуется списать стоимость актива в кредит определенного забалансового счета. При этом в обязательном порядке отражаются доходы от реализации, и, как следствие, расходы, в виде начисленного налога на добавленную стоимость. Параллельно в налоговом учете отражаются доходы от реализации, которые должны попасть в декларацию по налогу на прибыль. Чтобы избежать искажения финансового результата и облагаемой налогом базы, закупочная стоимость реализованного актива не отражается в бухгалтерском и налоговом учете, поскольку она уже была учтена в момент ввода в эксплуатацию.

Забалансовый учет основных средств

Основные средства учитывать за балансом нужно в нескольких случаях.

Основные средства стоимостью до 40 000 рублей

Пожалуй, самой распространенной ситуацией учета основных средств за балансом можно считать учет активов стоимостью до 40 000 рублей.

Напомним, что основные средства не дороже 40 000 рублей можно списать единовременно на затраты в бухгалтерском учете ( ПБУ 6/01). Сначала такие активы приходуются на счет учета материальных запасов (счет 10), а далее списываются на счета затрат (счета 20, 25, 26 и т. п.). При списании малоценных основных средств с баланса встает вопрос о контроле за сохранностью имущества. Здесь и пригодятся забалансовые счета.

В плане счетов не предусмотрен забалансовый счет для учета списанных с баланса активов. Компания вправе самостоятельно ввести новый забалансовый счет, присвоив ему код (например, счет 015 «Имущество стоимостью до 40 000 рублей»). Информацию о созданных забалансовых счетах следует отразить в учетной политике предприятия.

Пример. Компания приобрела кресло для директора стоимостью 24 780 рублей, в том числе НДС 3 780 рублей. Согласно учетной политике, компания списывает такие активы на забалансовый счет 015. Проводки будут такими:

Дебет 10 Кредит 60 — 21 000 — оприходовано кресло в составе материально-производственных запасов

Дебет 19 Кредит 60 — 3 780 — выделен НДС

Дебет 68 Кредит 19 — 3 780 — НДС взят к вычету

Дебет 44 Кредит 10 — 21 000 — стоимость кресла отнесена на затраты торговой компании

Дебет 015 — 21 000 — кресло учтено за балансом

Когда кресло придет в негодность, его следует списать с забалансового учета проводкой:

Кредит 015 — 21 000

При проведении инвентаризации также следует учитывать данные забалансового учета.

Основные средства по договору аренды или лизинга

Забалансовые счета понадобятся арендаторам и арендодателям. Вести учет арендованных объектов предписывает абз. 7 ПБУ 6/01. В приложениях к бухгалтерской отчетности бухгалтер также обязан раскрывать информацию об арендованных основных средствах ( ПБУ 4/99). Отсутствие забалансового учета при существенной доле таких объектов может привести к штрафам ( КоАП РФ, НК РФ).

Арендаторы берут в аренду различные объекты — от офисных помещений до производственного оборудования. На основании договора аренды или лизинга арендатор (лизингополучатель) должен поставить на учет полученные основные средства. Для этого предусмотрен специальный счет 001 «Арендованные основные средства». Лизингополучатель учитывает полученное имущество у себя за балансом, если договором предусмотрено, что имущество учитывается на балансе лизингодателя.

При поступлении арендованного основного средства делается проводка:

Дебет 001

При выбытии арендованного объекта (возврате его арендодателю) нужно сделать обратную проводку:

Кредит 001

Забалансовый учет подтвердит целесообразность арендных платежей, перечисляемых арендодателю. При достоверном забалансовом учете арендатор сможет обоснованно списать на затраты сумму арендных платежей.

Арендодатели также ведут учет основных средств, если по условиям договора имущество учитывается на балансе арендатора (лизингополучателя). Для учета предназначен счет 011 «Основные средства, сданные в аренду».

Что собой представляют забалансовые счета?

Забалансовые счета (ЗС) предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым их признаком является то, что у предприятия нет прав собственности на данные объекты. Они временно находятся в составе фирмы. Предоставляются на основании различных договоров. В состав данных объектов могут входить:

- арендованные помещения, склады;

- ценности, переданные под ответственное хранение;

- сырье, принятое для переработки;

- оборудование, принятое с целью проведения монтажных работ.

Как арендатору учитывать на забалансовом счете 001 объекты аренды (помещения, оборудование, иное имущество)?

Принцип имущественной обособленности и забалансовые счета

В основе организации забалансовых счетов лежит принцип имущественной обособленности. Он гласит, что учет активов организации не должен совпадать с учетом активов ее собственников, а также активов других организаций, находящихся на попечении у данной. Тот же принцип действует не только для активов, но и для обязательств.

Временно попавшие в состав активов объекты, предоставленные по тем или иным договорам, не принадлежат предприятию. Тем не менее, в определенный промежуток времени именно предприятие несет за них ответственность, значит, должно их определенным образом учитывать. Но смешивать такие ценности вместе с принадлежащими по праву собственности нельзя в рамках одних и тех же бухгалтерских счетов.

Когда и как учитывать МПЗ на забалансовых счетах?

Забалансовые счета являются вспомогательными в рамках бухгалтерского учета. Они становятся актуальными в том случае, если требуется получить информацию, не содержащуюся на балансовых счетах. Данной особенностью объясняется их название. Остатки с забалансовых счетов включаться в баланс не будут. Они отображаются за итогом этого показателя. То есть, фиксируются за балансом.

ВАЖНО! Сведения с рассматриваемых счетов не оказывают влияния на финансовые показатели. По этой причине они не будут фигурировать в финансовой отчетности компании

Для чего нужны забалансовые счета?

Забалансовые счета выполняют следующие функции:

- Учет наличия имущества и отслеживание операций с ним. Учет может касаться и объектов, которые принадлежат предприятию, однако их стоимость списана в расходы.

- Сбор данных, необходимых для формирования пояснений к основному балансу и финансовому отчету.

- Контроль над эксплуатацией имущества, на которое у предприятия нет прав собственности.

- Контроль над сохранностью рассматриваемых объектов.

- Вспомогательная роль для отслеживания оформления бумаг на имущество без запозданий. В частности, составляются документы о поступлении объектов и их выбытие.

- Полноценная организация бухгалтерского учета по данному направлению.

Грамотно оформленные забалансовые счета позволяют получить все данные по объектам, которые находятся на территории предприятия, но не принадлежат ему. Информация необходима для анализа кредитоспособности компании, определения ее финансовой стабильности.

Операции с забалансовыми счетами

На забалансовых счетах, так же, как и на обычных, производятся процедуры постановки на учет и списания ценностей. Также можно совершать продажи с забалансовых счетов

Следует принять во внимание некоторые нюансы

Как поставить актив на забалансовый счет

Законодательство не регламентирует учет отдельных забалансовых ценностей, предоставляя бухгалтерии самостоятельно выбрать стратегию, уточнив ее в учетной политике. Организация может открыть дополнительный счет для, например, малоценного имущества, присвоив ему номер, следующий после плановых и отразив это в политике. Малоценные активы удобно учитывать именно на забалансовых счетах, потому что:

- такие активы не затеряются среди «объемных» балансовых;

- имущество закрепляется за конкретным ответственным за него сотрудником.

Реализация с забалансового счета

Если руководители приняли решение продать актив, учитывающийся на забалансовом счете, которым до того пользовались и продолжают это делать, нужно списать данный актив в кредит соответствующего забалансового счета. Полученные от продажи средства нужно обязательно отразить как доходы от реализации и добавить НДС. При этом в налоговом учете данная операция повлечет за собой отражение доходов, попадающих в базу налога на прибыль.

ВНИМАНИЕ! Поскольку начальная стоимость актива уже была учтена в момент ввода в эксплуатацию, ее не отражают в бухгалтерском или налоговом учете, иначе возможны искажения финансовых результатов

Списание актива с забалансового счета

Объекты можно не только учитывать на забалансовых счетах, но при необходимости и списывать с них. Это происходит, если актив стал полностью негодным, либо его собираются реализовать, по этим причинам он уже не используется в деятельности предприятия. Сведения об операции вносятся в специальный журнал материальных ценностей, который ведется специально для объектов забалансовых счетов. Необходимо в обязательном порядке проставить следующие данные:

- наименование актива;

- дата введения его в эксплуатацию;

- стоимость;

- инвентарный номер;

- ответственное за него лицо (ФИО, должность);

- дата списания (добавляется после проведения этой операции).

После того, как в журнал внесена дата списания, указанным активом предприятие больше пользоваться не может, что подтверждается специальным актом.

Особенности учета забалансовых счетов

Учет на забалансовых счетах имеет свои особенности. Прежде всего, это связано с тем, что двойная запись на забалансовых счетах не выполняется. Также как и балансовый счет, забалансовый имеет дебет и кредит, но в отличие от первых, к ним не применимо правило двойной записи. Для того, чтобы учесть какую-либо операцию и выполнить проводку по ее учету, не нужно отражать сумму одновременно по кредиту одного счета и дебету другого.

По дебету забалансового счета отражается поступление объекта, по кредиту – его выбытие. То есть проводки односторонние.

Для удобства ведения бухучета на забалансовых счетах могут быть открыты аналитические счета.

Характеристика забалансовых счетов

001 «Арендованные основные средства» – используется для учета объектов ОС, взятых в аренду. На балансовых счетах этот объект никак не отражается, чтобы его не потерять следует использовать забалансовый счет 001. Стоимость арендованного ОС отражается по дебету 001 проводкой Д001, при возврате объекта арендодателю основное средство снимается с учета, делается односторонняя проводка К001. Подробнее об аренде основных средств читайте здесь.

002 «ТМЦ, принятые на ответственное хранение» – используется для учета товарно-материальных ценностей, принадлежащих другому предприятию и временно хранящихся в организации. Например, товар покупателем оплачен, но еще не отгружен и хранится на складе продавца. Такой товар будет учтен по дебету забалансового счета 002, в момент отгрузки выполнится проводка К002, то есть товар будет снят с учета.

003 «Материалы, принятые в переработку» – его могут использовать организации, имеющие производство, и оказывающие услуги по переработке сырья других организаций. При поступлении давальческого сырья для переработки организация зачисляет его в дебет 003, после того, как процедура переработки закончена, материалы списываются с кредита 003.

004 «Товары, принятые на комиссию» – предназначен для учета товаров, принятых на комиссию организациями-комиссионерами. Аналогично поступление товара на комиссию отражается проводкой Д004, его выбытие К004.

005 «Оборудование, принятое для монтажа» – используется подрядчиками, которые принимают от заказчика оборудование, требующее монтажа.

006 «Бланки строгой отчетности» – предназначены для учета БСО. Организации, применяющие в своей деятельности бланки строгой отчетности, после их получения приходуются в дебет 006, по мере их использования они списываются с кредита 006. БСО приравниваются к кассовым документам, применяются организациями, оказывающими услуги населению и не имеющие кассы. Своим покупателям и клиентам такие организации вместо кассового чека выдаются бланк строгой отчетности, одновременно списав его с забалансового счета 006.

007 «Списанная в убыток задолженность» – если у организации имеются контрагенты, за которыми числится кредиторская задолженность, а шансы вернуть долг минимальны. То сумма задолженности списывается в дебет 007, здесь она числится в течение 5 лет. Возможно, в течение этого срока должник вернет сумму.008 «Обеспечение обязательств и платежей полученные» – данный забалансовый счет используют в процессе своей деятельности залогодержатели.

009 «Обеспечение обязательств и платежей выданные» – здесь организация может учитывать собственное имущество, заложенное в обеспечение своего кредита или займа, или же при поручительстве.

010 «Износ основных средств» – некоммерческие организации здесь начисляют износ ОС.

011 «ОС, выданные в аренду» – здесь организации учитывают основные средства, перееденные в аренду, лизингодатели используют его для учета объектов, переданных лизингополучателю.

Обязательно ли применять забалансовые счета? Конечно, учет на забалансовых счетах должна вести каждая организации при необходимости. Если при проверке, например, налоговой, или при проведении инвентаризации будут обнаружены объекта ОС или ТМЦ, не учтенные на балансовых счетах, то они могут быть приняты излишками. Например, получен объект основного средств в аренду, но он не учтен на сч. 001. Это будет означать, что объект находится в организации, но не будет нигде учтен. Конечно, при проверках возникнут вопросы, что это за объект, и откуда он взялся. В результате он может быть принят излишками организации и принят к учету на 01 счет, что недопустимо в данном случае. Поэтому к учету на забалансовых счетах нужно подходить ответственно и не забывать делать это своевременно.

При составлении отчетности по окончании отчетных периодов учитывать данные забалансовых счетов не нужно.

Учет на забалансовых счетах

Забалансовые счета также, как и обычные счета бухгалтерского учета, представляют собой двухстороннюю таблицу: дебет и кредит.

Учет на забалансовых счетах ведется по простой системе.

Двойная запись на забалансовых счетах не используется, то есть при составлении проводок на забалансовых счетах не нужно отражать одну и ту же сумму по дебету одного счета и кредиту другого счета.

По дебету забалансовых счетов отражаются получение имущества, получение и выдача обеспечений, а по кредиту — выбытие имущества и прекращение обеспечений.

Сальдо на начало месяца отражает наличие вида средств, учитываемого на счете.

По дебету отражается поступление, а по кредиту — списание этих средств.

Сальдо на конец месяца по дебету показывает остаток средств на конец месяца и вычисляется по формуле:

Сальдо на конец месяца = Сальдо на начало месяца + Оборот по дебету — Оборот по кредиту.

Конечное сальдо такого счета всегда дебетовое.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

ОС, принятые для монтажа

Поскольку оборудование, принятое компанией в монтаж, не переходит в ее собственность (ст. 218 ГК РФ), его надо учитывать обособленно на забалансовом счете 005 «Оборудование, принятое для монтажа» (п. 5 ПБУ 1/08). Учет на данном счете ведется по отдельным объектам ОС по стоимости, указанной в сопроводительной документации, например ОС-15 или самостоятельно разработанной форме с учетом требований к обязательным реквизитам (п. 2 ст. 9 закона № 402-ФЗ).

Операции по сч. 005 отражаются у подрядчика бухпроводками:

| Дебет | Кредит | Содержание операции |

| 005 | Получено оборудование для монтажа | |

| 005 | Передано смонтированное оборудование |

Списание ОС со сч. 005 осуществляется при подписании подрядчиком и заказчиком приемо-сдаточной документации.

На каких забалансовых счетах учитываются ТМЦ?

К товарно-материальным ценностям (ТМЦ) относятся материальные запасы, готовая продукция, товары (п. 3.15 Методуказаний по инвентаризации, утв. приказом Минфина РФ от 13.06.1995 № 49).

Забалансовые счета предназначены для соблюдения требования имущественной обособленности (п. 5 ПБУ 1/08, утв. приказом Минфина от 06.10.2008 № 106н).

ВАЖНО! Вести забалансовый учет — обязанность юрлица (закон «О бухучете» от 06.12.2011 № 402-ФЗ, п. 5 ПБУ 1/08) в целях соблюдения требования о достоверности отчетности

Предприниматель не обязан вести бухучет, но может это делать по собственной инициативе — в таком случае и забалансовые операции тоже следует отражать правильно.

На забалансовых счетах учитываются ТМЦ в следующих случаях:

- Принятие на ответхранение — для этого предназначен сч. 002 «ТМЦ, принятые на ответственное хранение» Плана счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н).

Принятие материалов других фирм для переработки — учет этих операций ведется на сч. 003 «Материалы, принятые в переработку».

Комиссионеры учитывают товары для перепродажи на сч. 004 «Товары, принятые на комиссию».

Рассмотрим подробнее процедуру списания материалов с этих забалансовых счетов.

Нормативная регламентация

Объекты бухучета забалансовых счетов, как и основные, наделены законодательным регулированием по четырехуровневой системе.

Регламентация осуществляется законодательными документами:

- Следует учесть, что принятый в 1996 году ФЗ №129 в 2011 утратил силу, вместо него утвержден и действует ФЗ №402 от 6 декабря 2011 г. В нём указаны основные требования по ведению документации. Закон определил, что имущество, принадлежащее компании должно учитываться отдельно от чужих материальных средств, для них введен забалансный учет.

- Налоговым кодексом в ч.2 в последней редакции от 2021 г., эта часть состоит из 2 разделов, в них включены 275 статьи, регулирующих порядок налогообложения.

- Гражданским кодексом, который указывает на права и обязанности сторон, связанных договорами с арендой, комиссиями по ним, а в главе 23 обозначает исполнение по обеспечению взятых обязательств. В статье 329 ГК РФ утверждено, что обязательства обеспечиваются неустойками, залогами, поручительствами, задатками – любым способом, не противоречащим закону и соглашению.

- На 4 законодательном уровне указано, как вести учетную политику внутри хозяйствующего объекта.

Нормативный статус по ведению бухгалтерских счетов и отчетности определил Приказ Минфина России №34н от 1998 г. Опубликованные положения были отредактированы в апреле 2021 г., где Минфин разъяснил учет забалансовых счетов.

Списание материалов на забалансовый счет

Организация может учитывать за балансом не только чужие материальные ценности, но и собственные. Примером может служить малоценное имущество, хозпринадлежности и инвентарь, которые используются более 1 года, стоимостью ниже лимита принятия объекта к бухучету в качестве ОС (данный лимит организация устанавливает самостоятельно в учетной политике, но он не может быть больше 40 000 руб. в соответствии с п. 5 ПБУ 6/01).

Такие материалы списываются в расходы единовременно. Но из-за длительного срока использования необходимо организовать контроль над их сохранностью. Можно завести для этого ведомость учета хозпринадлежностей и инвентаря в эксплуатации, а можно вести забалансовый учет. В Плане счетов, утв. приказом № 94н, нет специального счета для этих целей, так что организация может разработать забалансовый счет самостоятельно и утвердить выбранный порядок списания малоценных материалов в учетной политике.

Если вы используете для бухучета компьютерную программу «1С:Предприятие», то в плане счетов данной программы для учета малоценных материалов, списанных за баланс, предусмотрены специальные забалансовые счета:

Если компания приняла решение учитывать малоценку за балансом, то проводки будут следующие:

Забалансовый счет 009

Как правило, учет хозяйственных операций ведется путем составления двойной записи. С одной стороны по дебету указывается поступление денежных средств и эта же сумма должна иметь отражение по кредиту в другом счете – по кредиту. Другими словами, двойная запись отражает четкое движение средств: Дебет – Кредит и конкретная сумма.

009 счет позволяет увидеть операции по выданным средствам. Эти операции обозначают каким образом происходят платежи и чем обязательства обеспечены. Данным забалансовым счетом обобщается информация по ценностям, которые находятся во временном распоряжении компании, либо временно хранятся в компании или находятся на переработке.

Забалансовые счета необходимы для более тщательного, более досконального учета. Поэтому законодательными актами они подвергаются постоянной корректировке.

Согласно терминологии бухгалтерского учета, актив баланса содержит только собственные средства организации. Но достаточно часто в компании могут использоваться и чужие средства. Особый учет наиболее удобен кредиторам, так как он позволяет проводить расчет ликвидных покрытий с кредиторской задолженностью. Кредиторами было предложено разделить в учете собственное имущество компании от имущества, которые ей не принадлежит. Таким образом, собственность компании числится на балансовом активе компании, а не принадлежащее компании имущества остается за балансом. С этой целью был создан 009 счет, который носит название «Обеспечение обязательств и платежей выданные». По данному счету показывается списание заемных средств компании по погашению. Данный регистр предназначен для учета каждого выданного обеспечения.

Отражение операций в четвертой группе

Четвертая группа операций – это отражение возврата субсидий и дебиторской задолженности прошлых лет. Ранее было рассмотрено, что поступления доходов отражается по дебету счета 17 по кодам доходов, возврат доходов – по кредиту счета 17 по тем же кодам доходов. Выплаты отражаются по кредиту счета 18 по кодам расходов, восстановление расходов – по дебету счета 18 по тем же кодам расходов.

Однако разработчиками «1С» с целью обособить возвраты по операциям прошлых лет от возвратов по операциям текущего года для отражения в соответствующих показателях бухгалтерской отчетности забалансовые счета 17 и 18 применяются «наоборот»:

возврат субсидий, предоставленных в прошлом году, отражается по кредиту счета 18 по кодам доходов (например, возврат субсидий на иные цели):

Дебет 5.00000000000000180.205.81 – Кредит 5.00000000000000000.201.11.610

восстановление расходов прошлых лет – по дебету счета 17 по кодам расходов (например, ФСС вернул переплату по взносам):

Дебет 4.00000000000000000.201.11 – Кредит 4.00000000000000119.201.11.610

Данные операции в ф. 0503737 отражаются в разделе 3 по строке 710 – в составе всех поступлений на счет учреждения (строка заполняется со знаком минус), по строке 591 – в составе общей суммы поступлений дебиторской задолженности прошлых лет и возвратов ранее перечисленных денежных обеспечений (строка в положительном значении). А также в разделе 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» без детализации данных строки 950.

Нюансы

Учет на забалансовых счетах госорганизаций происходит по схожему алгоритму, но со специфическими особенностями. Полученные учреждением земельные участки в безвозмездное пользование приходуются на баланс по кадастровой стоимости. Проводить оценку придется, только если объект находится за пределами РФ. Забалансовые счета в бюджетном учете отображают данные о таких бланках, как листки нетрудоспособности. При выбытии транспортного средства запасные части, которые числились на 009, должны быть списаны. Поступление (выбытие) денежных средств отображается по дебету 17. Госорганизации могут списывать дебиторскую задолженность раньше срока, если:

- должник был ликвидирован, и этот факт документарно подтвержден;

- завершен срок возобновления процедуры взыскания задолженности.

Забалансовые счета с ТМЦ теперь также могут содержать сведения о движении ценностей, которые подлежат списанию по причине износа или из-за невозможности дальнейшего использования.