Счет 60 бухгалтерского учета

Содержание:

Проводки по счету «41.03»

По дебету

| Дебет | Кредит | Документ | |

| 41.03 | 000 | Ввод начальных остатков: тара и тарные материалы в организациях, осуществляющих торговую деятельность | Ввод остатков |

| 41.03 | 41.03 | Комплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Разукомплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Перемещение между складами многооборотной залоговой тары и тарных материалов в организациях, осуществляющих торговую деятельность | Перемещение товаров |

| 41.03 | 76.05 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от поставщика по договору в руб. в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 76.05 | Принятие к учету многооборотной тары и тарных материалов, поступивших от поставщика в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 76.05 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от подотчетного лица в руб. в организациях, осуществляющих торговую деятельность | Авансовый отчет |

| 41.03 | 76.05 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от работника организации в счет погашения задолженности по возмещению материального ущерба в организациях, осуществляющих торговую деятельность | Операция |

| 41.03 | 76.25 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от поставщика по договору в валюте в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 76.35 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от поставщика по договору в у.е. в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 91.01 | Излишки многооборотной залоговой тары и тарных материалов, выявленные в результате инвентаризации в организациях, осуществляющих торговую деятельность. Признание прочих доходов | Оприходование товаров |

По кредиту

| Дебет | Кредит | Документ | |

| 41.03 | 41.03 | Комплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Разукомплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Перемещение между складами многооборотной залоговой тары и тарных материалов в организациях, осуществляющих торговую деятельность | Перемещение товаров |

| 44.01 | 41.03 | Списание стоимости тары и тарных материалов на издержки обращения в организациях, осуществляющих торговую деятельность | Требование-накладная |

| 44.01 | 41.03 | Корректировка стоимости тары и тарных материалов, списанных на издержки обращения в организациях, осуществляющих торговую деятельность | Регламентная операция |

| 44.02 | 41.03 | Возврат многооборотной залоговой тары и тарных материалов, ранее списанных на коммерческие расходы в организациях, осуществляющих торговую деятельность | Операция |

| 45.03 | 41.03 | Отгрузка тары и тарных материалов на сторону без перехода права собственности в организациях, осуществляющих торговую деятельность | Реализация (акты, накладные) |

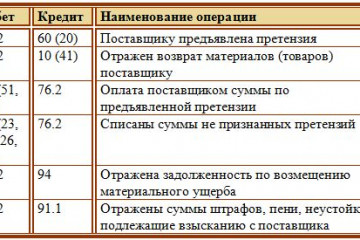

| 76.02 | 41.03 | Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости тары и тарных материалов в организациях, осуществляющих торговую деятельность | Операция |

| 76.05 | 41.03 | Возврат тары и тарных материалов поставщику B2176по договору в руб. в организациях, осуществляющих торговую деятельность | Возврат товаров поставщику |

| 76.06 | 41.03 | Передача вместе с товарами многооборотной залоговой тары и тарных материалов покупателю в организациях, осуществляющих торговую деятельность | Реализация (акты, накладные) |

| 76.06 | 41.03 | Возврат многооборотной залоговой тары и тарных материалов поставщику в организациях, осуществляющих торговую деятельность | Возврат товаров поставщику |

| 91.02 | 41.03 | Списание (ликвидация) стоимости тары и тарных материалов в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств в организациях, осуществляющих торговую деятельность | Операция |

| 91.02 | 41.03 | Переоценка стоимости тары и тарных материалов в организациях, осуществляющих торговую деятельность | Реализация (акты, накладные) |

| 94 | 41.03 | Недостача тары и тарных материалов в организациях, осуществляющих торговую деятельность | Списание товаров |

Счет 41: учет поступления товаров на склад предприятия. Пример, проводки

Учет товаров наиболее часто используется на предприятиях торговой сферы. Использование сч.41 производственными предприятиями допустимо в случаях, когда продукция заранее приобретена у поставщиков с целью перепродажи или дополнительная комплектация готовой продукции не включается в ее себестоимость.

Счет 41 в бухгалтерском учете – это важнейшая составляющая системы контроля в торговых предприятиях. На нем фиксируется основная информация:

- Закупка у поставщиков, перемещение между складами хранения и дальнейшая отгрузка продукции покупателям;

- Тара (приобретенная у поставщиков или произведенная). Исключение – тара, используемая для потребностей фирмы и учтенная в организации в составе хозяйственного инвентаря;

- Покупные изделия производственных организаций.

Внимание! Изделия, принятые на комиссию или ответственное хранение отображаются на забалансовых счетах. Сч

41 «Товары» является активным. По дебету отображается информация о поступлениях продукции от поставщиков по закупочным ценам, по кредиту – перемещение на другой склад или реализация потребителям. Все дополнительные расходы по транспортировке изделий учитываются по сч.44 «Расходы на продажу»

Сч. 41 «Товары» является активным. По дебету отображается информация о поступлениях продукции от поставщиков по закупочным ценам, по кредиту – перемещение на другой склад или реализация потребителям. Все дополнительные расходы по транспортировке изделий учитываются по сч.44 «Расходы на продажу».

Внимание! Для розничной торговли предусмотрено дополнительное использование сч. 42 «Торговая наценка» при отражении товаров по продажным ценам

При реализации продукция списывается с Кт 41 счета в Дт 90.02 (себестоимость продаж) по себестоимости, определяемой в зависимости от утвержденной учетной политики компании:

- Метод ФИФО – по стоимости первых закупок;

- По средней себестоимости.

Рубрикатор статей по учету товара:

- Учет товаров в бухучете: проводки, примеры, законы

- Переоценка товаров в бухгалтерском учете

- Перемещения товаров по складам: проводки, правила, примеры

- Перепродажа товара между комиссионером и комитентом в бухучете

- Отражение товаров на хранении в бухгалтерских проводках

- Расходы на продажу товара — проводки и примеры

- Примеры проводок по складу

- Бухгалтерские проводки по передаче товара безвозмездно

- Бухгалтерские проводки по оплате товаров и услуг

- Бухгалтерский учет товаров в пути

- Комиссионный товар: отношения комитента и коммисионера

- Проведение инвентаризации: приходование излишков и списание недостач

- Как происходит отгрузка товара с бухгалтерской точки зрения

- Проводки по приобретению товаров и услуг

- Проводки по реализации товаров и услуг

- Возврат товара поставщику: причины, проводки, примеры

- Проводки по оприходованию товара на склад

- Как отразить в бухучете возврат товара от покупателя

- Списание товара при недостаче или порчи в бухгалтерских проводках

- Проводки по доп. расходам на доставку товара

Короткое видео о том, как отразить продажу товара в 1С 8.3:

Разъяснения

При рассмотрении счета 41 важно четко определить, что такое товары. На практике выведено 2 основных определения

По п. 2 ПБУ 5/01, товарами признается часть материально-производственных запасов, полученных либо приобретенных от других граждан или организаций для последующей продажи. Из этой формулировки следует, что рассматриваемые объекты предназначаются для реализации. Например, если приобретен автомобиль для перевозки изделий, материалов и пр., то он будет выступать как основное средство. Если же транспортное средство куплено для продажи, то он является товаром. Другое определение приводится в ст. 38 НК. Пункт третий указывает, что к таким объектам относят любое имущество, которое реализуется или предназначено для продажи. Данная формулировка применяется для целей обложения. Содержание этого определения явно шире, чем трактовка, приведенная в ПБУ. Это связано с тем, что здесь указывается имущество, которое отражают 01, 10, 04, 03, 41 и 43 счета бухгалтерского учета.

Счет 41 бухгалтерского учета

+ 4000 руб.) X 18 % = 2520 руб. – сумма НДС для включения в торговую наценку;

4000 руб. + 2520 руб. = 6520 руб. – общая сумма торговой наценки.

Таким образом продажная стоимость всей партии утюгов составила 16 520 руб., а продажная цена одного утюга соответственно – 82,6 руб.

В том же месяце вся партия утюгов была реализована потребителям.

В бухгалтерском учете ООО «Лора» были сделаны следующие проводки:

Дебет счета 50 «Касса»,

Кредит счета 90 «Продажи» субсчет 1 «Выручка»

– 16 520 руб. – поступила выручка от реализации товаров в кассу;

Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж»,

Кредит счета 41 «Товары»

– 16 520 руб. – списана учетная стоимость реализованных товаров;

Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж»,

Кредит счета 42 «Торговая наценка»

—6520 руб. – сторнирована сумма реализованной торговой наценки;

Дебет счета 90 «Продажи» субсчет 3 «Налог на добавленную стоимость»,

Кредит счета 68 «Расчеты по налогам и сборам»

– 2520 руб. – начислен НДС к уплате;

Дебет счета 90 «Продажи» субсчета 9 «Прибыль от продаж»,

Кредит 99 «Прибыли и убытки»

– 4000 руб. – отражен финансовый результат от реализации товара.

Субсчета счета 90 «Продажи», задействованные в этой операции, следующие:

1) субсчет 1 «Выручка»;

2) субсчет 2 «Себестоимость продаж»;

3) субсчет 3 «Налог на добавленную стоимость»;

4) субсчет 9 «Прибыль/убыток от продаж».

Согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 торговые организации обязаны отражать в бухгалтерском балансе товары по стоимости их приобретения. Организации, ведущие учет товара по продажной стоимости, учитывают разницу между стоимостью приобретения и стоимостью продажи товара в бухгалтерской отчетности отдельной строкой.

Стоимость товаров при их реализации разрешено списывать с применением следующих методов оценки:

1) по себестоимости единицы;

2) по средней себестоимости;

3) по себестоимости первых по времени приобретений (ФИФО).

Себестоимость товара, помимо его непосредственной стоимости, уплачиваемой поставщику, может включать в себя и дополнительные расходы. ПБУ 5/01 «Учет материально-производственных запасов» признает фактическими затратами на приобретение материально-производственных запасов (в том числе товаров) следующие расходы:

1) суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

2) суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

Страницы: 1234

Другое по теме

29. Бухгалтерский баланс: понятие, содержание, структура Бухгалтерский баланс – способ экономической группировки имущества по его составу, размещению и источникам его формирования на конкретный момент времени. Бухгалтерский баланс – двусторонняя таблица. В левой части баланса пока …

Сч. 41 «Товары» широко применяется организациями для сбора сведений о хранящихся на складах и реализуемых потребителям товарно-материальным ценностям, предварительно покупаемым для дальнейшей продажи.

Счет 41 в бухгалтерском учете отображает все перемещения товарно-материальных ценностей, предназначенных для реализации контрагентам. Учет товаров наиболее часто используется на предприятиях торговой сферы. Использование сч.41 производственными предприятиями допустимо в случаях, когда продукция заранее приобретена у поставщиков с целью перепродажи или дополнительная комплектация готовой продукции не включается в ее себестоимость.

Счет 41 в бухгалтерском учете – это важнейшая составляющая системы контроля в торговых предприятиях.

Отгруженные товары в бухгалтерском учете (счет 45)

В бухгалтерском учете отражение отгруженных товаров/продукции происходит по плановой себестоимости, в том числе учитывающей реализационные затраты, или фактической.

В бухгалтерской отчетности стоимость отгруженных товаров входит в раздел «Запасы», где также отражается и иная готовая продукция.

В бух.учете выручка продавца после отгрузки товара признается после передачи прав собственности. Обычно момент выручки фиксируется при отгрузке товара. Для организаций, ведущих упрощенный учет, выручка появляется после фактической оплаты ценностей.

Если передача товара сопровождается наличием договора с особыми условиями по переходу прав собственности, то вместо выручки у организации ― продавца происходит увеличение кредиторской задолженности по товарам отгруженным.

Если субъекты являются плательщиками НДС, имеется 2 варианта признания налога. Налоговая база по НДС появляется при наступлении одного из условий ― отгрузки или оплаты товара.

В бух.учете допускаются следующие варианты отражения НДС:

- Дт 45 ― Кт 68 ―начислен НДС при отгрузке товара. Но такой способ рекомендуется закрепить в действующей учетной политике.

- Дт 76 ― Кт 68 ― отложено начисление НДС при отгрузке.

Дт 90 ― Кт 76 ― НДС учтен при поступлении оплаты.

Операции с отгруженным товаром в учете

| Дебет счета | Кредит счета | Содержание операции |

| 45 | 41 | Отгрузка ценностей покупателю по фактической себестоимости |

| 45 | 44 | Списание прочих расходов по товарам отгруженным (транспортные) |

| 90 | 45 | Признание момента фактической реализации после оплаты |

| 45 | 68 | Начисление НДС на товары отгруженные |

Пример. Организация «Парус» продает товар на сумму 47 200 рублей, в том числе НДС 18% равен 7 200 рублей. По условиям договора полные права на товар переходят покупателю только после полной оплаты. Себестоимость товара составила 30 000 рублей. Организация использует метод начисления. В учетной политике закреплен метод определения налогооблагаемой базы по НДС после отгрузки ценностей.

В учете предприятия по результатам операции появятся следующие проводки:

- Дт 45 ― Кт 41 (30 000 рублей) ― списана себестоимость отгруженных товаров;

- Дт 45 (НДС) ― Кт 68 (7 200 рублей) ― начислен НДС;

- Дт 51 ― Кт 62 (47 200 рублей) ― поступление оплаты от покупателя;

- Дт 62 ― Кт 90-1 (47 200 рублей) ― зафиксирована выручка;

- Дт 90-3 ― Кт 45 (НДС) ― отражен предъявленный НДС покупателю;

- Дт 90-2 ― Кт 45 (30 000 рублей) ― отражена себестоимость отгруженной продукции;

- Дт 90-9 ― Кт 99 (10 000 рублей) ―финансовый результат по итогам операции (полученная прибыль).

Определение обозначенной категории и ее классификация

В торговых взаимоотношениях товар выступает ключевым предметом купли-продажи. Само понятие обозначенного термина имеет массу аспектов и включает в себя:

- функциональное предназначение;

- эстетику, как предмета купли – продажи, так и его упаковки;

- безвредность и безопасность в применении.

Таким образом, этот предмет торговли представляет собой результат деятельности, включая ситуацию, когда речь идет о выполнении работ либо оказании услуг, представляющий собой предмет продажи либо обмена.

Если говорить о данной категории в более широком смысле, то под ней понимается материальное и нематериальное имущество, реализуемое на рынке.

В качестве объекта коммерческой деятельности то иное изделие для последующей реализации имеет следующие специфические черты:

- качественную характеристику;

- количественную;

- стоимостную оценку;

- ассортимент.

Ключевыми элементами обозначенного предмета купли – продажи выступают:

- его физические и потребительские характеристики;

- сопутствующие ему товары;

- торговую марку;

- соответствующую упаковку;

- сопутствующие виды услуг;

- гарантийный срок.

На практике все изделия подразделяются на следующие группы:

- материально – вещественная группа, куда входят собственность, имеющая физическое воплощение;

- группа нематериальных товаров, куда можно включить разные услуги и консультации.

Счет 76: учет депонированных сумм

Субсчет 76.4 применяется для учета депонированных сумм — заработной платы, которая была начислена, но не выплачена работнику из кассы (например, по причине его неявки в бухгалтерию в установленный срок).

Бухгалтер по истечении установленного срока:

- отражает факт депонирования заработной платы, которую работник не забрал Дт 70 КТ 76.4;

- переводит депонированную сумму в банк из кассы Дт 51 Кт 50.

Как только работник обращается за зарплатой, бухгалтер:

- переводит деньги со счета в кассу на выплату зарплаты Дт 50 Кт 51;

- выдает зарплату из кассы Дт 76.4 Кт 50.

Если работник так и не обращается за депонированной зарплатой (истекает срок исковой давности, который в общем случае составляет 3 года с момента ее начисления), организация включает ее сумму в прочие доходы Дт 76.4 Кт 91.1.

Дополнительные аналитические счета к счету 76.4 могут открываться по каждому отдельному работнику.

Счет 41 – активный или пассивный?

Счет 41 — активный, использующийся бухгалтером для отражения себестоимости и количественных характеристик продукции. Приобретение и поступление ТМЦ записывается по дебету, уменьшение (выбытие) товарных запасов отражается по кредиту 41. Товары являются оборотными активами предприятия, следовательно, данные по 41 счету указываются в активе формы №1 – бухгалтерского баланса (приказ Минфина РФ № 67н от 22.07.2003 г.). Сальдо для 41 счета формируется только по дебету. В том случае, если в сформированном отчете выявилось отрицательное сальдо, значит бухгалтер ошибся в учете товаров, и сведения нужно перепроверить.

Для проверки данных учета и проведенных операций бухгалтер может сформировать оборотно-сальдовую ведомость. В ней представлены сведения о движениях и остатках на начало и конец отчетного периода по счету 41 и его субсчетам. Документ можно сформировать по различным данным аналитического учета – подразделениям организации, видам и партиям товаров (работ/ услуг), а также местам хранения продукции. Специалист может проверить сальдо на конец периода по такой формуле – сальдо на начало периода ДТ 41 за минусом КТ 41.

Также в учете помогает сформированная карточка 41 счета, в которой отражаются данные об операциях и проводках, остатки и обороты за указанный период.

Лицевой счет 41 в Казначействе

Сч. 41 в бухучете отвечает за наличие и движение ТМЦ, однако не стоит путать его со специальным казначейским регистром. Существует специальный 41 лицевой счет в Казначействе, для чего он открывается, расскажем далее.

Лицевой сч. 41 регистрируется в Федеральном казначействе в том случае, когда юридическим лицам — неучастникам бюджетного процесса — необходимо совершать взаиморасчеты с государственными, муниципальными заказчиками в качестве исполнителя по заключенным контрактам. Однако не каждый контракт, который заключается с таким исполнителем по нормам законодательства в области государственных закупок, требует открытия специального ЛСЧ.

Необходимость регистрации спецсчетов в Федеральном казначействе касается, в первую очередь, поставщиков, выполняющих обязательства по гособоронзаказу либо по специализированным государственным программам и направлениям. Условие о спецсчете 41 обязательно прописывается в договорных положениях.

Сч. 41 «Товары» широко применяется организациями для сбора сведений о хранящихся на складах и реализуемых потребителям товарно-материальным ценностям, предварительно покупаемым для дальнейшей продажи.

Счет 41 в бухгалтерском учете отображает все перемещения товарно-материальных ценностей, предназначенных для реализации контрагентам. Учет товаров наиболее часто используется на предприятиях торговой сферы. Использование сч.41 производственными предприятиями допустимо в случаях, когда продукция заранее приобретена у поставщиков с целью перепродажи или дополнительная комплектация готовой продукции не включается в ее себестоимость.

Счет 41 в бухгалтерском учете – это важнейшая составляющая системы контроля в торговых предприятиях. На нем фиксируется основная информация:

- Закупка у поставщиков, перемещение между складами хранения и дальнейшая отгрузка продукции покупателям;

- Тара (приобретенная у поставщиков или произведенная). Исключение – тара, используемая для потребностей фирмы и учтенная в организации в составе хозяйственного инвентаря;

- Покупные изделия производственных организаций.

Внимание! Изделия, принятые на комиссию или ответственное хранение отображаются на забалансовых счетах. Сч

Сч.

Анализ счета 76

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

- 76. 01 ― расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

- Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

- При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

- Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

- Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

- Счет 76.09 в бухгалтерском учете ― это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

- Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

- Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

- По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ― сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).

41 счет бухгалтерского учета для чайников

Прежде всего давайте посмотрим в план счётов. Ниже на рисунке приведён его фрагмент, на котором Вы можете видеть основные субсчета и их характеристики. Если на Вашем компьютере установлена 1С:Бухгалтерия, то лучше посмотрите информацию там.

Из всех субсчетов, которые Вы можете видеть на рисунке, наиболее часто используются первые два. Давайте коротко рассмотрим назначение всех субсчетов, чтобы понять их значение в учёте товаров организации (всего 7 субсчётов).

41.01 — Товары на складах.Используется для учёта товаров в оптовой торговле. Один из самых часто используемых субсчетов 41.

41.02 — Товары в розничной торговле (по покупной стоимости).Применяется для учёта товаров в рознице. Почему-то в проводках его часто путают с 41.01.

41.03 — Тара под товаром и порожняя.Применяется для учёта наличия, а также движения различных видов тары, как занятой под товаром, так и пустой

Обратите внимание, что на субсчёте 41.03 не учитывают крупную тару высокой стоимости (например, железнодорожные цистерны), поскольку такая тара уже является основным средством и учитывается иначе.

41.04 — Покупные изделия.Используется в организациях, осуществляющих промышленную или другую производственную деятельность.

41.11 — Товары в розничной торговле (в АТТ по продажной стоимости).Под термином «АТТ» понимаются так называемые автоматизированные торговые точки. Проще говоря, обычно АТТ считают те торговые точки, в которых товар списывается непосредственно после продажи

Данный субсчёт применяется в розничной торговле, конечно, а сами товары учитываются по продажной, а не покупной стоимости.

41.12 — Товары в розничной торговле (в НТТ по продажной стоимости).«НТТ» или неавтоматизированные торговые точки. Так принято называть торговые точки, в которых товары при реализации не списываются сразу, а остатки обновляются раз в некоторый период по результатам инвентаризации. Учёт ведётся по продажной стоимости.

41.К — Корректировка товаров прошлого периода.На субсчёте 41.К учитывается результат корректировки товарных остатков, которая была произведена после завершения отчетного периода.

Таким образом мы выяснили, что счёт учёта 41 является группой, а значит он сам в проводках не применяется. Вместо этого используют те или иные субсчета в зависимости от необходимости. Давайте приведём несколько примеров проводок, а чтобы всё это было более наглядным, после статьи Вы можете посмотреть видео из учебной базы 1С нашего видеокурса.

При помощи видеокурса по программе 1С:Бухгалтерия 8.3 Вы можете самостоятельно научиться вести бухгалтерский учёт в данной программе «с нуля». Учебная программа соответствует нашим онлайн курсам.

Как учитываются товары, переданные на хранение?

Компании могут оказывать услуги по хранению товаров. Такие взаимоотношения регулируются гл. 47 ГК РФ. Основными действующими лицами в договоре хранения являются хранитель (лицо, принявшее товары на ответственное хранение) и поклажедатель (фирма, отдавшая ТМЦ на хранение). При этом право владения ТМЦ не переходит хранителю, а товары подлежат возврату в сроки, оговоренные договором.

Передача ТМЦ оформляется актом приема-передачи по форме МХ-1, а возврат сопровождает акт по форме МХ-3.

Бланки и примеры заполнения вышеуказанных форм вы найдете в публикациях:

- ;

- «Унифицированная форма № МХ-3 — бланк и образец».

ВАЖНО! Организации вправе самостоятельно разрабатывать учетные формы бланков с учетом своих потребностей. Учет у поклажедателя

Учет у поклажедателя

Поскольку передача ТМЦ на хранение не предполагает перехода права собственности, товар продолжает учитываться на балансе предприятия и после его передачи на ответхранение (физически товарная партия находится на складе компании-хранителя). Проводки в данном случае будут выглядеть следующим образом:

Дт 41 (склад фирмы-хранителя) Кт 41 (склад отправителя).

Учет у хранителя

Компания-хранитель учитывает ТМЦ, переданные на ответственное хранение, на забалансовом счете 002. При этом аналитический учет организуется в разрезе владельцев, видов, сортов товаров, складов хранения и материально ответственных лиц.

Поступление товаров оформляется по дебету счета 002, выбытие — по его кредиту. Вознаграждение и понесенные затраты при оказании услуг хранения для компании-хранителя являются доходами и расходами по обычным видам деятельности.

Периодичность отражения выручки

Ситуация: с какой периодичностью отражать в бухучете выручку от розничной торговли? Организация занимается продажей товаров за наличный расчет.

Однозначного ответа на данный вопрос законодательство не содержит.

При соблюдении прочих условий выручка признается в бухучете в момент перехода права собственности (п. 12 ПБУ 9/99). Момент перехода права собственности в розничной торговле, как правило, определяется по моменту передачи товара. В торговых организациях операции по продаже товара в розницу происходят в большом количестве ежедневно, при этом договоры и первичные документы в письменном виде обычно не составляются. Поэтому отражать выручку по каждой операции в отдельности невозможно.

По продажам за наличный расчет сумма выручки организации за рабочий день определяется на основании формы № КМ-7, утвержденной постановлением Госкомстата России от 25 декабря 1998 г. № 132. Эта форма является приложением к справке-отчету кассира-операциониста, которая составляется по форме № КМ-6.

Указанная форма № КМ-7 составляется старшим кассиром ежедневно и передается в бухгалтерию до начала работы следующей смены (указания, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132). Из этого можно сделать вывод, что выручка должна отражаться в бухучете ежедневно.