Счет 99 бухгалтерского учета «прибыль и убытки»

Содержание:

Примеры операций с использованием 90 счета

Пример 1

ООО «Артель Груп» в мае 2016 года реализовало две партии товара. Себестоимость 1-й партии составила 90 000,00руб., выручка — 130 000,00руб. Себестоимость 2-й партии — 96 000,00руб., выручка составила 148 000,00руб. НДС начисленный для 1-й партии — 19 830,42руб., для 2-й партии — 22 576,27руб.

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

ООО «Базис Пром» за 2016 год получило выручку 2 360 000руб., включая НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

Типовые проводки по реформации баланса

По итогам сверки по счетам 90 и 91 бухгалтер определяет финансовый результат предприятия — наличие прибыли или убытка. Каким образом провести в учете в обоих случаях рассмотрим на примерах.

Реформация баланса с прибылью

Представим, что основной деятельностью ООО «Реформа» является оптовая торговля продуктами широкого потребления. По итогам 2015 года выручка от реализации составила 7 515 000 руб., НДС 1 146 356 руб. при себестоимости товара 4 330 000 руб. Сумма расходов на продажу составила 980 000 руб. Прочие доходы по счету 91.1 — 113 000 руб., прочие расходы по счету 91.2 — 312 000 руб.

По итогам года ООО «Реформа» получила прибыль от продаж в сумме 1 058 644 руб. (7 515 000 — 1 146 356 — 4 330 000 — 980 000). Также был выявлен убыток от прочей деятельности 199 000 руб. (312 000 — 113 000).

Оборотно-сальдовая ведомость по состоянию на 31.12.2015 выглядит так:

| Счет | Наименование | Дт (сумма) | Кт (сумма) |

| 90 | Продажи | — | — |

| 90.1 | Выручка | 7 515 000 руб. | |

| 90.2 | Себестоимость продаж | 4 330 000 руб. | |

| 90.3 | НДС | 1 146 356 руб. | |

| 90.9 | Прибыль (убыток) от продаж | 1 058 644 руб. | |

| 91 | Прочие доходы и расходы | — | — |

| 91.1 | Прочие доходы | 113 000 руб. | |

| 91.2 | Прочие расходы | 312 000 руб. | |

| 91.9 | Сальдо прочих доходов и расходов | 199 000 руб. |

Бухгалтером ООО «Реформа» в конце года были сделаны следующие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 90.1 | 90.9 | Закрытие субсчета по учету выручки от продаж | 7 515 000 руб. | Оборотно-сальдовая ведомость |

| 90.9 | 90.2 | Закрытие субсчета по учету себестоимости продаж (4 330 000 + 980 000) | 5 310 000 руб. | Оборотно-сальдовая ведомость |

| 90.9 | 90.3 | Закрытие суммы НДС | 1 146 356 руб. | Оборотно-сальдовая ведомость |

| 91.1 | 91.9 | Закрытие субсчета прочих доходов | 113 000 руб. | Оборотно-сальдовая ведомость |

| 91.9 | 91.2 | Закрытие субсчета прочих расходов | 312 000 руб. | Оборотно-сальдовая ведомость |

| 99.1 | 99.9 | Отражение прибыли (1 058 644 — 199 000) | 859 644 руб. | Оборотно-сальдовая ведомость |

Реформация баланса с убытком

Допустим, основной деятельность ООО «Магнит Плюс» является оптовая торговля садовым инвентарем. По итогам 2015 года ООО «Магнит Плюс» осуществило реализацию садового инвентаря на сумму 2 335 000 руб., НДС 356 186 руб. при себестоимости товара 1 215 000 руб. Общая сумма амортизации основных средств, а также транспортные, складские и управленческие расходы составили 814 000 руб.

Сальдо по счетам 90.1 — 90.4 и 44 по состоянию на 31.12.2015 выглядит следующим образом:

- Кт 90.1 (выручка от реализации) — 2 335 000 руб.;

- Дт 90.2 (себестоимость реализованных товаров) — 1 215 000 руб.;

- Дт 90.3 (НДС от суммы выручки) — 356 186 руб.;

- Дт 44 (расходы на продажу) — 814 000 руб.

Бухгалтером ООО «Магнит Плюс» были сделаны следующие проводки по реформации баланса:

| Дт | Кт | Описание | Сумма | Документ |

| 90.2 | 44 | Списание расходов на продажу по итогам года | 514 000 руб. | Оборотно-сальдовая ведомость |

| 99 | 99.9 | Отражение убытка от реализации садового инвентаря по итогам года (2 335 000 руб. — (1 215 000 руб. + 356 186 руб. + 814 000 руб.) | 50 183 руб. | Оборотно-сальдовая ведомость |

Закрытие сч в конце месяца проводки

К таким бух счетам относятся счета по «Выручке(Доходы) от продаж» и «Счета учета расходов на осуществление деятельности», а именно 90, 91 счета.

Поскольку финансовый результат – это одно число, которое может быть «Прибылью», а может оказаться «Убытком», то нам из «оборотки» необходимо получить это одно число, которое мы зафиксируем на 99 счете.

Для подведения финансового результата нам поможет формула: «Выручка(Доходы) — Расходы».

Как вы понимаете, нам нужно выбрать суммы для формулы. Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности» Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности».

А как это нам увидеть? Все очень просто.

Как закрыть 91 счет проводки

К этому счету открывают следующие субсчета:

- 91-2 «Прочие расходы»;

- 91-1 «Прочие доходы»;

- 91-9 «Сальдо прочих доходов и расходов».

После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

Закрытие 99 счета

Порядок отражения данных в учете:

- Д 90.9 К 99 на 150 000 руб. – сформирована прибыль за ноябрь. Если сделка привела к убытку, будет сделана обратная проводка.

- Д 90.3 К 68.2 на 126 000 руб. – начислен НДС в продажной стоимости.

- Д 90.2 К 41.1 на 550 000 руб. – произведено списание покупной величины реализованных приборов.

- Д 62 К 90.1 на 826 000 руб. – проведена реализация электротоваров.

Следовательно, по месяцу подлежат закрытию не аналитические субсчета, открытые к счету «Выручка», а только синтетические данные. Сч. 99 помесячной реформации не подлежит. Дополнительно (при осуществлении фирмой прочих операций) обнуляется сч.

91 по алгоритму, действующему для сч. 90:

- Д 91.9 К 99 – вычислена прибыль по прочим хозоперациям фирмы.

- Д 99 К 91.

Как сделать итоговые проводки чтобы составить баланс

N 94н

«Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

, не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».2.

Как закрыть 91 счет в конце года

Записи по субсчетам 91-1, 91-2, 91-9 выполняются нарастающим итогом с начала года.

В течение года эти субсчета не закрываются. Их закрытие происходит при реформации баланса.

По состоянию на 31 января в бухучете «Альфы» отражены следующие данные:

- по дебету субсчета 91-2 – НДС с арендной платы в сумме 9000 руб.;

- по кредиту субсчета 91-1 – арендная плата в сумме 59 000 руб.;

- по дебету субсчета 91-2 – проценты за пользование кредитом в сумме 30 000 руб.

31 января бухгалтер «Альфы» закрывает отчетный период.

Анализ счета 90: продажа готовой продукции, товаров

Схематично счет 90 можно изобразить следующим образом: Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года.

На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо.

В конце года каждый субсчет закрывается, считается общий финансовый результат за год. — Что нужно знать о счете 90: Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Закрытие месяца: проводки и примеры

справка

26

70

Отражено начисление зарплаты АУП

250 000

Бух.

справка

20

60

Приобретение электроэнергии

17 000

Накладная

Отражение выручки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Выручка | 1 062 000 | Накладная, Акт реализации |

| 90(НДС) | 68 | Начислен НДС на реализацию | 162 000 | Счет-фактура |

| 90.2 | 41 | Себестоимость реализованного товара | 400 000 | Накладная |

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг: Получите 267 видеоуроков по 1С бесплатно: ; ; .

Отражение доходов – обратная проводка.

Счёт-фактура, Авизо

91

81

Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника). При выкупе отражение разницы – обратной проводкой.

Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью

91

94

Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников).

ИНВ-3, Приказ руководителя, Бухгалтерская справка

91

98

Списание сумм прочих доходов (будущих периодов).

Зачисление – обратная проводка.

Бухгалтерская справка

99.02/ 99.03

91

Списание сальдо доходов/расходов по итогу месяца.

Закрытие счета 90

Закрытие счета 90 – один из этапов выведения финансового результата за конкретный период. Этот счет характеризуется тем, что на конец месяца по синтетическому учету остатка не будет. В аналитике на субсчетах в течение года накапливаются суммы, списываются они только в декабре. По итогам отчетного годового интервала на счете 90 или его субсчетах не может быть сальдо.

Как закрывается 90 счет: проводки

Определение типа финансового результата работы компании происходит с периодичностью раз в месяц. Ежемесячно бухгалтерия выводит показатель прибыли или убытка. Реализуется это через закрытие счета 90 в конце месяца, проводки затрагивают только счет синтетического уровня учета, субсчета будут сохранять накопленные остатки до 31 декабря.

Формула определения величины финансового результата:

- ФР = Выручка – Себестоимость, где:

- ФР – финансовый результат деятельности фирмы по итогам месячного промежутка времени;

- выручка – полученные предприятием доходы, отраженные по кредиту 90.1;

- себестоимость, в которую включены затраты по операциям, отраженным на субсчетах 90.2-90.5 по дебету.

При получении положительной разницы между указанными величинами закрытие 90 счета в конце месяца будет показывать на наличие прибыли. Значение со знаком минус свидетельствует об убыточности операций в заданный временной интервал.

Необходимость сопоставления месячных оборотов с разными признаками (дебетовые значения с кредитовыми) обусловлена наличием в составе 90 счета и активных, и пассивных субсчетов.

После произведенных расчетов формируются бухгалтерские записи для списания итогов хозяйствования на 99 счет. Как закрыть 90 счет в конце месяца:

- При условии прибыльности операции формируется запись Д90.9 – К99.

- При наличии убытков этот факт отражается обратной корреспонденцией Д99 – К90.9.

Такие записи показывают промежуточные результаты деятельности компании. Окончательные итоги с обнулением всего перечня субсчетов 90 счета подводятся после завершения отчетного года накануне составления отчетов.

Закрытие субсчетов к счету 90

На протяжении всего года по субсчетам 90 счета накапливаются обороты с дебетовыми и кредитовыми значениями. Они не обнуляются по итогам месяца или квартала.

Закрытие каждого из них происходит перед формированием стоимостного выражения показателей для итоговой отчетности. Все субсчета, на которых сформировались сальдо, должны пройти в корреспонденции с 90.

9, значение которого на завершающем этапе спишется.

Закрытие субсчетов счета 90 делается последним днем декабря такими записями:

- Д90.1 – К90.9 списываются накопленные в течение года суммы полученной выручки от продаж.

- Д90.9 – К90.2 обнуляем затраты на изготовление реализованной продукции и расходы на ее сбыт.

- Д90.9 – К90.3 списываются суммы НДС.

- Акцизы и экспортные пошлины списываются через записи Д90.9 – К90.4 и Д90.9 – К90.5.

Например, ООО «Крупа» работает на УСН. В 2021 году показатели реализации и затрат находились на таком уровне:

| Месяц | Выручка, руб.(Д62-К90.1) | Себестоимость, руб.(Д90.2 – К43) | Расходы на продажу, руб. (Д90.2 – К44) | Финансовый результат (помесячный расчет) | Закрытие 90 счета, проводки |

| январь | 62 325 | 51 111 | 1 570 | 9 644 | Д90.9 – К99 |

| февраль | |||||

| март | 72 260 | 62 300 | 1 700 | 8 260 | |

| апрель | 15 200 | 9 990 | 70 | 5 140 | |

| май | 15 200 | 9 990 | 700 | 4 510 | |

| июнь | 52 652 | 40 368 | 525 | 11 759 | |

| июль | 52 600 | 40 361 | 600 | 11 639 | |

| август | 53 805 | 41 588 | 3 526 | 8 691 | |

| сентябрь | 54 007 | 42 888 | 4 680 | 6 439 | |

| октябрь | 52 901 | 40 465 | 1 480 | 10 956 | |

| ноябрь | 51 111 | 40 102 | 1 490 | 9 519 | |

| декабрь | 20 570 | 15 842 | 4 728 | ||

| Итого | 502 631 | 395 005 | 16 341 | 91 285 |

Как закрыть 90 счет в конце года:

- Д90.1 – К90.9 на сумму 502 631 руб.

- Д90.9 – К90.2 на сумму 411 346 руб. (395 005+16 341).

Пошаговая инструкция по закрытию в 1С

Для закрытия сч. 26 по итогам отчетного месяца можно составлять проводки вручную, но для корректного распределения издержек и получения финансового результата предпринимательской деятельности используется автоматическое закрытие в программных продуктах 1С.

Сч. 26 применяется в основном производственными компаниями, поэтому для отображения затрат на нем необходимо сначала настроить параметры учета (инструкция составлена на примере 1С «Бухгалтерия предприятия», редакция 2.0):

- На вкладке «Предприятие» перейти к настройкам параметров учета.

- При выборе видов деятельности поставить галочку напротив производственной (выполнения работ и оказания услуг). Без отметки программа будет считать фирму торговой с использованием только сч. 44 для отображения понесенных расходов денежных средств.

- Настроить учетную политику в разделе «Предприятие».

- В общих сведениях компании проставить галочку «Производство продукции».

- На вкладке «Производство» можно выбрать метод распределения издержек фирмы (в зависимости от показателей оплаты труда, планов выпуска и т.д.) и способ включения общехозяйственных затрат в стоимость готовой продукции class=»aligncenter» width=»688″ height=»465″

- Установка базы распределения.

- В настройке параметров учетной политики позволить проводить ежемесячное аннулирование 26 счета в автоматическом режиме (вкладка «Операции» – «Закрытие месяца»). Для корректности операции необходимо предварительно выполнить групповое перепроведение документов в нужной последовательности и закрыть предыдущие пункты (начисление заработной платы, амортизация и т.д.).

После завершения периода необходимо сформировать оборотно-сальдовую ведомость по 26 счету и проанализировать конечное сальдо (должно быть нулевым).

В тему. Как составить оборотно-сальдовую ведомость (ОСВ) и проверить на ошибки.

Наиболее часто встречающиеся причины остатка на счете – при некорректном:

- заполнении аналитики по подразделениям;

- формировании статистики по статьям затрат;

- выборе последовательности проведения документов.

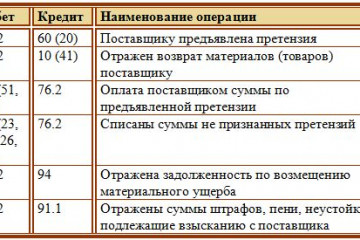

Налоговые санкции

Если налоговая инспекция начислила штрафы за нарушение правил налогообложения налогом на прибыль или по аналогичным налогам (ЕНВД, ЕСХН, единым налогом, уплачиваемым при применении УСН), которые организация не собирается оспаривать, они отражаются в учете проводкой на дату вынесения решения о привлечении к ответственности:

Дебет 99 Кредит 68 — начислен штраф за нарушение правил налогообложения налогом на прибыль.

Штрафы за нарушение правил налогообложения по иным налогам, штрафы и пени по страховым взносам, штрафы за несвоевременное представление (непредставление) любых деклараций и отчетности в ПФР относят на прочие расходы и учитывают на счете 91 на дату вынесения решения о привлечении к ответственности.

Налогооблагаемую прибыль суммы пеней, штрафов и иных санкций, начисленных за нарушения налогового законодательства, не уменьшают (п. 2 ст. 270 НК РФ).

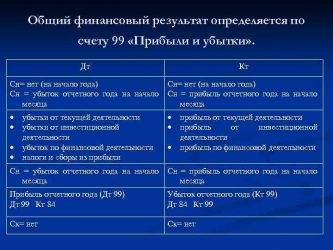

Дебет 99 – это прибыль или убыток?

Актуально на: 14 ноября 2016 г.

Мы напоминали в одной из консультаций, что синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). О счете 99 расскажем в нашем материале.

Счет 99 «Прибыли и убытки»

В соответствии с Планом счетов, счет 99 «Прибыли и убытки» необходим для обобщения информации о формировании конечного финансового результата организации в отчетном году.

Именно на этом счете в течение года накапливается прибыль или убыток от обычных видов деятельности и прочих операций.

Дебет 99 – это прибыль или убыток

Ежемесячно синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99.

Покажем сказанное на примере счета 90.

В течение месяца произведена продажа товара на сумму 118 000 руб., в т.ч. НДС 18%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было.

| Отражена выручка от продажи товара | 62 «Покупатели и заказчики» | 90, субсчет 1 «Выручка» | 118 000 |

| Начислен НДС от продажи | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 18 000 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» | 85 000 |

Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт. Для этого на последнее число каждого месяца сопоставляются кредитовые и дебетовые обороты:

| Дебет | Кредит |

| 18 000 | 118 000 |

| 85 000 | |

| Оборот 103 000 | Оборот 118 000 |

| Сальдо 15 000 |

Чтобы счет 90 на конец месяца закрылся, необходимо продебетовать его на 15 000 рублей:

| Отражена прибыль по итогам месяца от обычных видов деятельности | 90, субсчет «Прибыль/убыток от продаж» | 99 | 15 000 |

Таким образом, счет 90 закрылся:

| Дебет счета | Кредит счета |

| 18 000 | 118 000 |

| 85 000 | |

| 15 000 | |

| Оборот 118 000 | Оборот 118 000 |

| — | — |

Если по итогам месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 – Кредит 90.

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91:

Дебет 91 – Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль.

Дебет 99 – Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

Счет 99 – для расчетов по налогу на прибыль

На счете 99 в течение года также отражаются суммы начисленного условного расхода и дохода по налогу на прибыль, постоянных налоговых обязательств и активов и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся к уплате налоговых санкций.

Так, начисление условного расхода по налогу на прибыль в соответствии с ПБУ 18/02, а также просто налога на прибыль на основании декларации, если учет расчетов по ПБУ 18/02 не ведется, будет выглядеть так: Дебет 99 – Кредит 68.

Этой же записью будет отражаться начисление штрафов и пени перед бюджетом по налогу на прибыль, НДС и прочим налогам.

Санкции перед внебюджетными фондами (например, ПФР) нужно начислить так: Дебет 99 – Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Если учет расчетов по прибыли в соответствии с ПБУ 18/02 ведется, то счет 99 по дебету может корреспондировать также, в частности, со счетом 09 «Отложенные налоговые активы». Так, бухгалтерская запись Д99 К09 производится при списании отложенного налогового актива в случае выбытия объекта, по которому он был начислен.

Закрытие счета 99

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 – Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 – Кредит 99.

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету – убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование – прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 – Кредит счета 84) – по итогам года получена прибыль.

Корреспонденция с другими счетами

Сч.99 корреспондирует с многими счетами в бухучете. По дебету 99 корреспондирующими являются:

- Раздел 1 «Внеоборотные активы» —03, 07, 08.

- Раздел 2 «Производственные запасы» — 10, 11.

- Раздел 3 «Затраты на производство» — 20, 21, 23, 25, 26, 28, 29.

- Раздел 4 «Готовая продукция и товары» — 41, 43, 44, 45.

- Раздел 5 «Денежные средства» — 50, 51, 52, 58.

- Раздел 6 «Расчеты» — 68, 69.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94.

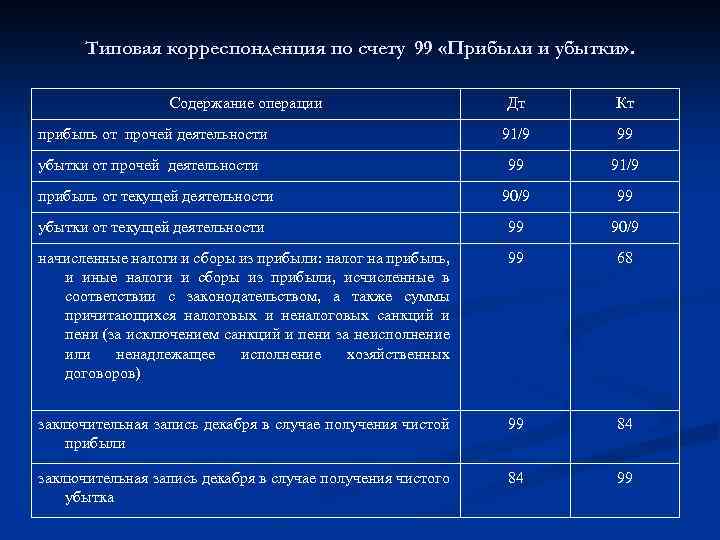

Типовая корреспонденция

Типовая корреспонденция

По кредиту корреспонденция проходит следующим образом:

- Раздел 2 «Производственные запасы» — 10.

- Раздел 5 «Денежные средства» — 50, 51, 52, 55.

- Раздел 6 «Расчеты» — 60, 73, 76, 79.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94, 96.

Особенности закрытия счета 99

На счете 99 «Прибыли и убытки» в течение года отражаются финансовые результаты, сформированные на счетах 90 и 91, чрезвычайные доходы и расходы, а также доходы и расходы, не участвующие в формировании бухгалтерской прибыли (перерасчеты по налогу на прибыль, штрафы и пени по налогам и сборам). Кроме того, счет 99 применяется для отражения сумм, связанных с расчетом налога на прибыль.

В итоге на счете 99 формируются суммы чистой прибыли (убытка) за отчетный период. Согласно Плану счетов по окончании года этот счет закрывается. При этом сальдо счета 99 переносится на счет 84 «Нераспределенная прибыль/непокрытый убыток».

Если организацией за отчетный год получена прибыль, то в учете отражается такая проводка:

Дебет 99 Кредит 84

выявлена чистая (балансовая) прибыль по итогам отчетного года.

Если же получен убыток, то делается обратная запись:

Дебет 84 Кредит 99

списан непокрытый убыток отчетного года.

При этом в Плане счетов ничего не сказано о необходимости закрытия субсчетов, открытых организацией к счету 99. Но, как правило, бухгалтеры не оставляют открытыми остатки на этих субсчетах — они закрываются внутренними записями по счету 99.

С 2003 г. для организаций, которые применяют ПБУ 18/02 «Учет расчетов по налогу на прибыль», эта операция усложнилась. Такие организации не начисляют налог на прибыль проводкой Дебет 99 Кредит 68. Сумма налога определяется путем корректировки условного расхода (дохода) по налогу на прибыль, исчисленного исходя из величины прибыли (убытка) до налогообложения. Поэтому для формирования в бухгалтерском учете суммы налога на прибыль бухгалтеру теперь приходится делать не одну, а несколько проводок.

Для выполнения требований ПБУ 18/02 организации открывают специальные субсчета к счету 99, на которых отражается начисление условного расхода (дохода) по налогу на прибыль, постоянных налоговых активов и обязательств, списание отложенных налоговых активов и обязательств (при выбытии объектов, по которым были образованы ОНА и ОНО). Кроме этих субсчетов на счете 99 есть «традиционные» субсчета для отражения доходов и расходов, не связанных с начислением текущего налога на прибыль.

Как лучше закрыть множество субсчетов, открытых к счету 99? Рекомендуем ввести к счету 99 дополнительный субсчет 99-9 «Сальдо прибылей и убытков» (по аналогии с итоговыми субсчетами к счетам 90 и 91). На данном субсчете будет определяться конечный финансовый результат (чистая прибыль), подлежащий переносу на счет 84 «Нераспределенная прибыль/непокрытый убыток».

Но не торопитесь списывать остатки по субсчетам, открытым к счету 99, непосредственно на субсчет 99-9. Вспомним требование, которое содержится в описании счета 99, приведенное в Плане счетов: «Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках».

Это означает, что бухгалтер при группировке субсчетов на счете 99 должен ориентироваться на структуру формы N 2 «Отчет о прибылях и убытках». Образец построения аналитики на счете 99 представлен в таблице.

Таблица