84-й счет бухгалтерского учета (нюансы)

Содержание:

- Формирование финансового результата за год

- Счет 84 в бухгалтерском учете: Нераспределённая прибыль (непокрытый убыток)

- Дебет и кредит

- Как закрыть

- Роль счета 84 в бухгалтерском учете

- Уменьшение уставного капитала

- Счет 84 и формирование его оборотов с Дт/Кт 99

- Непокрытый убыток: определение и причины его возникновения

- Проводки по счету 84

Формирование финансового результата за год

А какие должны быть промежуточные проводки — затрудняется сказать. Поэтому все плавно перетекло ко мне. Поэтому прошу не обсуждать бухгалтера, а помочь с проводками.

Коли затрудняется,то есть аудиторы или ПБУ

TurboConf 5 — расширение возможностей Конфигуратора 1С

ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмитеCtrl-F5 илиCtrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более2000 человек.

Счет 84 в бухгалтерском учете: Нераспределённая прибыль (непокрытый убыток)

Счет 84 бухгалтерского учета — это активно-пассивный счет «Нераспределённая прибыль (непокрытый убыток)», относится к разделу Ⅶ «Капитал» плана счетов бухгалтерского учёта и, обычно, составляет весомую часть капитала организации. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 84 и особенности отражения операций с нераспределенной прибылью.

Счет 84 в бухгалтерском учете

Нераспределённая прибыль – это чистая прибыль после налогообложения по итогу отчётного года, полученная организацией, но ещё не распределённая между акционерами в виде дивидендов, на пополнение капитала или на погашение непокрытых убытков.

Счет 84 бухгалтерского учета служит для учета финансового результата деятельности предприятия за весь период его работы, с момента регистрации до ликвидации. Счет пополняется во время проведения реформации баланса, то есть в конце отчетного года.

Распоряжаться накопленной прибылью могут только собственники предприятия. Решение о распределении дохода или убытка принимают его собственники, оформленное протоколом по итогам общего собрания акционеров либо участников.

Счёт 84 бухгалтерского учёта является активно-пассивным, следовательно, непокрытый убыток отражается по дебету, а сумма чистой прибыли – по кредиту счёта.

Субсчета счёта 84 бухгалтерского учёта, являющиеся активно-пассивными, представлены ниже на рисунке:

Отчисление средств в специальные фонды, например, дивиденды по привилегированным акциям, акционирование, материальное поощрение сотрудников, и их расходование можно отразить на дополнительных субсчетах 84 счёта, но учитывать их в балансе необходимо в сумме резервного капитала.

Получите 267 видеоуроков по 1С бесплатно:

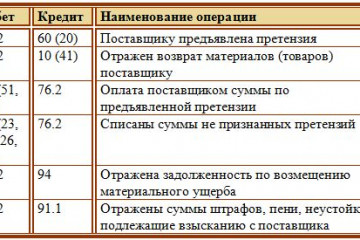

Типовые проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)»

Корреспонденция счетов и основные проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)» представлены в таблице:

| Дт | Кт | Описание проводки |

| 99 | 84.01 | Отражение суммы чистой прибыли на основе заключительного оборота по отчётному году (декабрь) |

| 84.01 | 75.02/70 | Отражение выплаты дивидендов (на дату принятия решения) |

| 84.01 | 82/80 | Чистая прибыль отнесена на резервный капитал/ уставный капитал |

| 80 | 84 | Отражение уменьшения уставного капитала до суммы чистых активов (на дату гос.регистрации) |

| 84.02 | 99 | Отражение суммы убытка на основе заключительного оборота по отчётному году (декабрь) |

| 99 | 84.03 | Отражение общей суммы нераспределённой прибыли между акционерами |

| 82/75/80 | 84.02 | Отражение покрытия убытка за счёт резервного капитала (на дату приятия решения)/собственных средств учредителей/уставного капитала (после гос. регистрации данных изменений) |

| 84.03 | 84.02 | Покрытие убытка накопленной суммой нераспределённой прибыли |

| 84.03 | 84.04 | Отражение факта использования нераспределённой прибыли при создании имущества |

Пример 1. Выплата дивидендов и пополнение резервного фонда

По итогу 2016 года АО «Мерод» была получена чистая прибыль в размере 175 300 руб. На общем собрании акционеров было принято решение о её распределении на выплату дивидендов (70%) и пополнение резервного фонда (10%).

Таблица проводок по 84 счету – выплата дивидендов:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 99 | 84.01 | 175 300 | Отражение чистой прибыли в учёте | Отчёт о финансовых результатах |

| 84.01 | 82 | 17 530 | Часть чистой прибыли отнесена на формирование резервного капитала | Протокол общего собрания акционеров |

| 84.01 | 75.02 | 122 710 | Выплата дивидендов | |

| 84.01 | 84.02 | 35 060 | Отражение нераспределённой чистой прибыли |

Пример 2. Покрытие убытка

На январь 2017 года у ООО «Фенх» имеется резервный капитал в размере 70 000 руб., а убыток по итогу 2016 года составил 130 000 руб. На общем собрании участников общества было решено покрыть убыток частично средствами резервного капитала, частично – за счёт собственных средств соразмерно доли участников в уставном капитале:

- Оттис Е.А. – 75%, субсчёт 75.01;

- Корев А.И. – 25%, субсчёт 75.02.

Таблица проводок по 84 счету – Покрытие убытка за счёт собственных средств и резервного капитала:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 84.02 | 99 | 130 000 | Отражение непокрытого убытка | Отчёт о финансовых результатах |

| 82 | 84.02 | 50 000 | Погашение части убытка за счёт резервного капитала | Протокол общего собрания |

| 75.01 | 84 | 60 000 | Отражение задолженности Оттис Е.А. | Бухгалтерская справка |

| 75.01 | 84 | 20 000 | Отражение задолженности Корева А.И. | |

| 51 | 75 | 80 000 | Отражение покрытия убытка взносами собственников | Платёжное поручение |

Дебет и кредит

Счет 84 корреспондирует и по дебету, и по кредиту.

- 51 – расчетный счет. Его функция состоит в отображении сведений о движении средств на расчетном счете, открытом в банковской организации.

- 52 – счета в валюте. Содержит информацию об имеющихся счетах, на которых хранятся денежные средства в иностранном эквиваленте.

- 55 – счета в банках специального назначения. Нужен для отображения данных о счетах, имеющихся у компании, средства на которых лежат в рублях или иной валюте в пределах РФ или других стран. Основанием может послужить чековая книжка, платежная документация, за исключением векселей, счета особые и специальные

- 70 – оплата труда работникам. Здесь отображаются все расчеты между работником и фирмой.

- 75 – расчет с учредителями. Учитываются все выплаты, производимые учредителями фирмы.

- 79 – расчеты внутрихозяйственного типа.

- 80 – уставной капитал (УК)

- 82 – содержит сведения о размере и изменениях резервных средств компании (РК).

- 83 – капитал добавочного типа. По нему можно узнать объем всего добавочного капитала (ДК).

- 84 – прибыль, которую еще не распределили.

- 99 – прибыль и убытки.

По кредиту:

- 73 – расчетные действия перед сотрудниками фирмы, не касающиеся заработной платы;

- 75 – расчеты с учредительными лицам;

- 79 – расчеты внутрихозяйственного вида;

- 80 – УК;

- 82 – РК;

- 83 – ДК;

- 84 – убыток непокрытого типа или нераспределенная прибыль;

- 99 – доход, полученный от деятельности организации и возникающие в процессе ее функционирования убытки.

К счету формируются определенные субсчета. Первый — НРП, которую необходимо подвергнуть процедуре распределения. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который нужно оприходовать.

Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — НРП, находящаяся в обороте. Здесь содержится информация об общей сумме средств, которая находится в обращении. Сальдо отображает величину финансовых ресурсов, которые были накоплены с целью создания нового имущества в виде основных средств предприятия, а также необходимых для этого материалов.

Запись по предыдущему субсчету производится в этом – НРП использованная. Она формируется за счет уже потраченных на создание нового имущества средств. После того как будет проведен учет использованных средств, сальдо НРП в обороте будет представлять собой величину остатка свободного типа.

В конце каждого отчетного месяца бухгалтер составляет проводки:

- Д 90.9 Кт 99 – размер полученного дохода от реализованных товаров, услуг и т.д.;

- Д 99 Кт 90.9 – в случае причиненного убытка.

Также закрытию подлежит счет 91 – прочие доходы и расходы:

- Д 91.9 Кт 99 – получение финансовых средств от операций, которые не связаны с продажей и сбытом продукции предприятия.

- Д 99 Кт 91.9 – нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

Счета 90.9 и 91.9 не имеют сальдо на конец отчетного месяца. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите – прибыль, в дебете – финансовые потери.

С первого числа нового года счет 99 становится чистым (обнуляется). Он закрывается при помощи счета 84 – такой процесс называется реформацией баланса.

- Д 99 Кт 84 – учитывается полученный за год доход от деятельности организации.

- Д 84 Кт 99 – отображается годовой убыток фирмы.

Последняя запись 31 декабря отчетного года – это списание средств счет 99 на счете 84.

Согласно законодательству РФ, счет 84, содержащий в себе сведения о размере нераспределенной прибыли, не учитывает суммы операций, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу.

Дополнительная информация по счету представлена в данном видео.

Как закрыть

Если организация работает по УСН, то реформация баланса происходит так же, как и у других предприятий, — в конце отчетного года. Но имеются особенности при закрытии. В начале процесса закрываются субсчета сч. 90. После этого фирма приступает к обнулению 90, и 99 регистров. Бухгалтер составляет такие учетные записи:

- Дт 90, 91 Кт 99 либо Дт 99 Кт 90, 91 — это означает, что произошло закрытие счетов доходов.

- Дт 99 Кт 84 либо Дт 84 Кт 99 — учтена списанная чистая прибыль или понесенный убыток.

Указаний, что означает проводка дт 90 кт 84, нет — эти регистры не корреспондируют. Сначала закрывается 90 и 91 сч., а после этого делается закрытие 99 сч. в корреспонденции с 84.

В конце отчетного года

Ежемесячно бухгалтером формируются проводки, необходимые для списания итогов от деятельности компании. Это делается так:

- Дт 90.9 Кт 99 либо Дт 99 Кт 90.9 — формируются данные о доходах или убытках от основной деятельности организации.

- Дт 99 Кт 84 — отображается списание чистой прибыли, а если в проводке 84 формируется по дебету, то это означает списание имеющихся у предприятия убытков.

В конце года проводится реформация баланса. В ходе него происходит обнуление соответствующих регистров. Проводки составляются в зависимости от целевого предназначения:

- Дт 84 Кт 75 — содержит информацию о начислении денежных средств для расчетов по сформированным по итогам года дивидендным выплатам.

- Дт 84 Кт 80 — отчисления на увеличение объема уставного капитала.

- Дт 84 Кт 82 — составление базы резервного капитала.

- Дт 84.3 Кт 84.2 — использование части от нераспределенной прибыли с целью покрытия убытка, накопившегося за отчетный год.

Роль счета 84 в бухгалтерском учете

На сегодняшнее время он отождествляет известную в бухгалтерском учете операцию, которая в советское время имела название реформация баланса. Так как в советском балансе отображалась прибыль, полученная в течении года, такой вариант баланса и был представлен учредителю для согласования. Решение о нераспределенной прибыли предполагало реформацию — закрытие баланса «Прибыль и убыток».

На данный момент у рассматриваемой процедуры появились некоторые особенности. Теперь прибыль, которая была распределена в течении периода расчетов списывается в момент фактического использования, а под процедуру реформации баланса попадает часть, которой в праве распоряжаться учредители.

Именно этот кредит счета 84 показывает информацию о сумме прибыли/убытка после процедуры налогообложения по всем направлениям организации, которые не были распределены на конкретные потребности. Он является одним из самых основных при ведении бухгалтерского учета. Он отображает итоговую информацию в зависимости от результатов отчетного года. Например, такие данные как сумма. А именно была больше сумма прибыли (доход превысил затраты) или сумма убытка (затраты превысили доход).

Общая процедура ведения бухгалтерского учета и расчетов ведется для контроля за эффективностью и системностью работы отдельных направлений на предприятии. Благодаря процедуре учета можно планировать расход неиспользованной прибыли или составлять отчет.

При составлении отчетности, как было отмечено ранее, используется номер 84, что означает возможность учета и ознакомление с финансовыми результатами, которые есть у организации по истечению текущего года деятельности, а также за прошедшие периоды. Он имеется в системе бухгалтерского учета также и субсчета. Это 84.1 – прибыль для распределения, 84.2 – убыток для покрытия, 84.3 – прибыль в обращение, 84.4 – использованная прибыль.

Помимо этого, существуют и другие полезные счета, которыми пользуются при составлении отчетов. Например, кредит 60 счета показывает суммы расчетов с поставщиками и подрядчиками. 68 – отображает схемы расчетов по налогам и сборам. Кредит 70 счета показывает суммы расчетов с персоналом по оплате труда. Кредит 71 счета показывает прочий операционный доход.

Уменьшение уставного капитала

Решение об уменьшении уставного капитала принимается на общем собрании акционеров, что является его исключительной компетенцией (подп. 7 п. 1, п. 2 ст. 48 Закона об акционерных обществах).

Вопрос об уменьшении уставного капитала находится в компетенции общего собрания участников общества с ограниченной ответственностью (подп. 2 п. 2 ст. 33 Закона об ООО).

В акционерном обществе уменьшение уставного капитала проводится путем уменьшения номинальной стоимости акций (без выплаты акционерам денежных средств или передачи им эмиссионных ценных бумаг) (п. 1 ст. 29 Закона об акционерных обществах). Общее количество размещенных акций не меняется.

В ООО уменьшение уставного капитала осуществляется путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале общества. При этом размеры долей всех участников общества не меняются (п. 1 ст. 20 Закона об ООО).

Решение об уменьшении уставного капитала до стоимости чистых активов должно быть принято не позднее чем через шесть месяцев после окончания соответствующего финансового года. После принятия такого решения общество должно в течение трех рабочих дней сообщить об этом в орган, осуществляющий государственную регистрацию юридических лиц – в налоговую инспекцию (ст. 30 Закона об акционерных обществах, п. 3 ст. 20 Закона об ООО).

Кроме этого, общество обязано дважды (с периодичностью один раз в месяц) опубликовать уведомление о принятом решении в СМИ, где публикуются данные о государственной регистрации юридических лиц (даты публикации этих сообщений указываются в заявлении о государственной регистрации изменений, вносимых в учредительные документы).

Затем нужно представить в налоговую инспекцию пакет документов. В него, входит, в частности:

- заявление о государственной регистрации изменений, вносимых в учредительные документы (ф. Р13001, утвержденная Приказом ФНС России от 25.01.2012 № ММВ-7-6/);

- решение собрания собственников (участников, акционеров) об уменьшении уставного капитала;

- изменения, вносимые в учредительные документы, или учредительные документы в новой редакции в двух экземплярах;

- документ об уплате государственной пошлины (согласно подп. 3 п. 1 ст. 333.33 НК РФ ее размер составляет 800 руб.).

Регистрирующий орган обязан провести государственную регистрацию изменений уставного капитала общества в течение пяти рабочих дней со дня представления документов.

Датой уменьшения уставного капитала будет считаться день внесения изменений в ЕГРЮЛ. В регистрах бухгалтерского учета уменьшение уставного капитала должно быть отражено проводкой на эту дату:

ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет»

В результате общество приобретает более устойчивое финансовое положение.

Остановимся также на том, что при регистрации уменьшения уставного капитала общество несет определенные расходы. Это:

- оплата государственной пошлины;

- оплата публикаций в СМИ;

- нотариальное заверение документов в случае необходимости и др.

Все эти расходы в бухгалтерском учете относятся к прочим расходам и начисляются проводками:

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 68 субсчет «Государственная пошлина»

– начислена государственная пошлина за регистрацию уменьшения уставного капитала;

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 76 «Расчеты с разными дебиторами и кредиторами»

– отражены затраты, связанные с регистрацией уменьшения уставного капитала.ПРИМЕР. УМЕНЬШЕНИЕ УСТАВНОГО КАПИТАЛА ДО ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ По итогам отчетного года непокрытый убыток ООО «Пассив» составлял 200 000 руб. Величина чистых активов по состоянию на 31 декабря отчетного года составила 70 000 руб. Уставный капитал общества равен 300 000 руб.Внеочередное собрание участников общества приняло решение уменьшить уставный капитал на 230 000 руб. (с 300 000 руб. до величины чистых активов 70 000 руб.) путем уменьшения номинальной стоимости долей всех участников. Регистрация изменений в уставе произведена 15 мая следующего после отчетного года.На эту дату бухгалтер сделал проводку:ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет» — 230 000 руб. – уменьшен уставный капитал.В результате полученный убыток оказался полностью перекрыт, а в учете был сформирован показатель нераспределенной прибыли в размере 30 000 руб. (230 000 руб. – 200 000 руб.).

Счет 84 и формирование его оборотов с Дт/Кт 99

На счете 84 учитывается еще не использованная прибыль предприятия и операции по ее распределению и использованию.

Пока длится учетный год, все обороты, связанные с поступлением и расходованием средств, аккумулируются на счете 99. Списания со счета 99 на счет 84 являются результирующими учетными транзакциями по итогам деятельности за год:

- Дт 99 Кт 84 — учтена итоговая прибыль за год;

- Дт 84 Кт 99 — учтен итоговый убыток за год.

Последующие транзакции по счету 84 отображают сформулированные собственниками организации указания в отношении итогового результата от работы компании за год. Для этих целей на счете 84 создается аналитика по каждому из выбранных вариантов.

Больше о нераспределенной прибыли см. в статье «Нераспределенная прибыль в балансе (нюансы)».

ВАЖНО! Данные на счете 84 демонстрируют итоговый учетный результат от всех операций предприятия в течение года. Это не значит, что на конец года у предприятия имеются в наличии ликвидные активы в той же сумме, что и кредитовое сальдо (прибыль) на счете 84. Из полученной учетной прибыли формируются:

Из полученной учетной прибыли формируются:

Резервы (кроме обязательных, которые относятся на другие бухсчета).

Больше информации узнайте из статьи «Ведение учета резервного капитала на счете 82 (проводки)».

- Покрытие убытков за прошлые годы.

- Покрытие расходов по разовым или нетиповым операциям, по которым принято решение отнести их на использование прибыли.

- Дивиденды.

Дивиденды неспроста поставлены на последнюю позицию в списке выше. Дело в том, что распределять их положено только из той части неиспользованной прибыли, которая осталась после распределения на другие цели.

Непокрытый убыток: определение и причины его возникновения

Если по текущему году допущен убыток, то формула расчета будет выглядеть так:

НПк = НПн – У – Д, где У – убыток текущего года.

Показатель НПк может быть отрицательным, если полученный текущий убыток превышает значение НП на начало года. Именно в этом случае убыток становится непокрытым. Т.е. под непокрытым понимается убыток, появившийся при получении предприятием фактического убытка и отсутствием возможности перекрыть его резервными средствами (в т.ч., когда резервы финансирования не создавались). Основными причинами возникновения НУ считаются:

- Превышение затрат компании над доходами вследствие различных причин;

- Радикальные изменения в учетной политике, заметно повлиявшие на финансовое положение фирмы;

- Обнаруженные в отчетном периоде ошибки прошлых лет и др.

При наличии убытка компанией тщательно анализируются причины явления, поскольку он может стать следствием падения конкурентоспособности выпускаемых продуктов, что потребует изменения стратегии продаж или перепрофилирования производства, а может быть временным явлением при вливании внушительных, но медленно окупаемых инвестиций в производство.

Разберем на примере.

Проводки по счету 84

По дебету счета 99 отражаются штрафы за налоговые правонарушения и сумма условного расхода (или условного дохода) по налогу на прибыль, который организация обязана исчислить в соответствии с п.20 ПБУ 18/02.

Показатель «Чистая прибыль (убыток) отчетного года» отражает конечный финансовый результат деятельности организации в отчетном году.

31 декабря счет 99 закрывается — производится реформация баланса: сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

Д 99 К 84 — списана чистая прибыль отчетного года

Д 84 К 99 — списан убыток отчетного года.

Нераспределенная прибыль – это чистая прибыль, выявленная в бухгалтерском учете по результатам отчетного года, утверждается годовым собранием собственников предприятия, к исключительной компетенции которого относятся вопросы утверждения результатов финансово-хозяйственной деятельности за отчетный год и направлений распределения чистой прибыли отчетного года. В случае если по результатам отчетного года предприятие получило чистый убыток, годовое собрание собственников также должно утвердить этот результат финансово-хозяйственной деятельности и определить источники его покрытия.

2. Синтетический и аналитический учет распределения прибыли (непокрытого убытка). Порядок распределения (использования) прибыли

После проведения реформации баланса, начиная с 1 января года, следующего за отчетным, чистая прибыль (убыток) отчетного года до момента принятия решения собственниками о ее распределении (покрытии) обособленно учитывается на активно-пассивном счете 84 «Нераспределенная прибыль (непокрытый убыток)», в кредите которого отражается прибыль, в дебете – убыток.

В начале года, следующего за отчетным, собственники организации принимают решение о распределении чистой прибыли. Чистая прибыль может быть использована на выплату дивидендов, формирование резервного капитала, погашение убытков прошлых лет и другие цели.

Для учета нераспределенной прибыли (непокрытого убытка) предусмотрен счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Выплата дивидендов

Д84 К75-2 — начислены дивиденды юр лицам и физ. лицам, не являющимся сотрудниками организации

Д84 К70 — начислены дивиденды учредителям — сотрудникам организации

Начисленные дивиденды облагаются налогом на доходы физических лиц и налогом на прибыль (для юр лиц), которые организация должна исчислить и уплатить как налоговый агент.

Д70 (75-2) К68 Удержан НДФЛ

Д75-2 К68 Удержан налог на прибыль с дивидендов

Выплата дивидендов не производится, если стоимость чистых активов меньше суммы уставного и резервного капитала.

Резервный капитал

Обязаны формировать акционерные общества в размере не менее 15% от величины уставного капитала, для этого в резерв ежегодно отчисляется не менее 5% чистой прибыли. Резервный капитал расходуется на покрытие убытка отчетного года, на выкуп собственных акций и погашение облигаций.

Д84 К82 — сформирован резервный капитал

Погашение убытков прошлых лет

Д84 «Прибыль, подлежащая распределению» К84 «Непокрытый убыток» — погашены убытки прошлых лет

После распределения прибыли, остаток на счете 84 показывает величину нераспределенной прибыли.

Непокрытый убыток (uncovered loss) – отражаемая в бухгалтерском балансе акционерных, иных обществ и других организаций сумма убытков, не покрытых в установленном законодательством порядке за счет собственных источников.

Непокрытый убыток определяется с учетом платежей в бюджет и других расходов, погашаемых за счет прибыли, и показывает сумму непокрытого убытка на отчетную дату независимо от времени его образования.

Убыток может образоваться в результате:

- превышения расходов над доходами по финансово-хозяйственной деятельности и внереализационным операциям;

- выявления в отчетном году существенных ошибок прошлых лет;

- изменения учетной политики.

Причины получения непокрытого убытка:

- получение фактического отрицательного финансового результата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финансовое состояние компании изменения в учетной политике;

- найденные в текущем году ошибки, допущенные в прошлые годы, которые повлияли на финансовый результат.

В бухгалтерском учете непокрытый убыток отражается на отдельном счете «Нераспределенная прибыль (непокрытый убыток)» (см.