Счет 26 “общехозяйственные расходы” бухгалтерского учета

Содержание:

- Проводки по 70 счету по удержаниям из зарплаты

- Проводки счета 20

- Что отражается на 26 счете

- Описание и использование счета 26

- Примеры проводок

- Понятие Затраты…, но одно ли оно?

- Бухгалтерские проводки счета 69

- Что такое счет 20 в бухгалтерском учете

- ДЕБЕТ 76 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ»

- Основные хозяйственные операции

- Счет 26 в бухгалтерском учете

- Примеры проводок

- Счет 70. Расчеты с персоналом по оплате труда

Проводки по 70 счету по удержаниям из зарплаты

Бухгалтерия предприятия не только проводит начисления зарплаты, но также удержания и вычеты из нее. Рассмотрим основные виды удержаний.

НДФЛ – налог на доходы физических лиц

Объектом налогообложения признается доход, полученный налогоплательщиком. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме, а также доходы в виде мат. выгоды. Проводка Дт 70 Кт 68 – удержан из з/п НДФЛ для уплаты в бюджет.

Допустим, начислена зарплата в размере 30 000 руб. Сотрудник имеет двух несовершеннолетних детей.

Значит, по действующему законодательству работник имеет право на стандартные налоговые вычеты в размере 1 400 руб. за 1 ребенка. Выполним расчет: (30 000 – (1400 *2))* 13% = 3 536 руб.

Проводка примет следующий вид: Дт 70 Кт 68 сумма 3 536 руб.

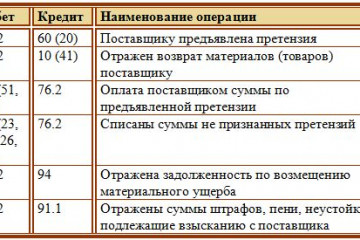

Удержание алиментов по исполнительным листам

Основанием для удержания алиментов являются исполнительные листы, а также письменное заявление работника о добровольной уплате алиментов. Размер алиментов зависит от количества несовершеннолетних детей: на одного ребенка – 25%, на двух детей – 33%, на трех и более – 50%

Взыскание алиментов производится со всех видов доходов и вознаграждений как по основной, так и по совмещаемой работе, а также с дивидендов.

Формируется проводка: Дт 70 Кт 76 – удержано из з/п по исполнительным листам в пользу взыскателя.

Возмещение материального ущерба

Основанием являются акты и решения судебных органов. Например, если сотрудник признан виновным в совершение ДТП и по решению суда обязан выплатить пострадавшему определенную сумму ущерба, то формируется следующая проводка: Дт 70 Кт 73.2 – удержано из з/п в возмещение мат. ущерба.

Погашение задолженности по подотчетным суммам

Основанием являются авансовые отчеты и данные ж/о №7. Если сотрудник не отчитался за ранее выданную ему в под отчет сумму, то бухгалтер вправе удержать ее из заработной платы проводкой Дт 70 Кт 71 – удержан из з/п остаток подотчетной суммы.

Аванс

На некоторых предприятиях в середине текущего месяца производится выдача работникам аванса. Сумма аванса не должна превышать 50% оклада за минусом НДФЛ. Выдача аванса производится из кассы по платежной ведомости, на основании которой составляется расходный кассовый ордер. Отражается проводкой Дт 70 Кт 50 — выдана з/п из кассы работникам. При выплате заработной платы за месяц бухгалтерские проводки повторяются, меняется только сумма.

Выплата заработной платы в натуральном виде

В данном случае формируются следующие проводки:

- Дт 70 Кт 90 (91) – выплачена ЗП на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС;

- Дт 90 (91) Кт 43 (41, 40) – отражена продажа товаров, продукции и т.д. работникам в счет зарплаты.

При невозможности выплатить заработную плату в установленный срок

При невозможности выплатить заработную плату в установленный срок, ее необходимо отнести на депонент, то есть депонировать проводкой Дт 70 Кт 76.4 – депонирована з/п.

В платежной ведомости напротив ФИО не получивших заработную плату, проставляется штампом или от руки «депонировано». Кассир закрывает платежную ведомость двумя суммами: выплачено рублей и депонировано рублей. Эта запись заверяется подписью кассира, после платежная ведомость передается в бухгалтерию.

Бухгалтер, проверив ее на сумму выданной зарплаты, выписывает расходный кассовый ордер, его номер фиксируется в платежной ведомости. А на суммы депонированной зарплаты выписывает реестр невыданной заработной платы. Затем из реестра данные переносятся в книгу учета депонированных сумм.

Депонированную зарплату предприятие должно сдавать на расчетный счет с указанием назначения взноса «Депонированная заработная плата».

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

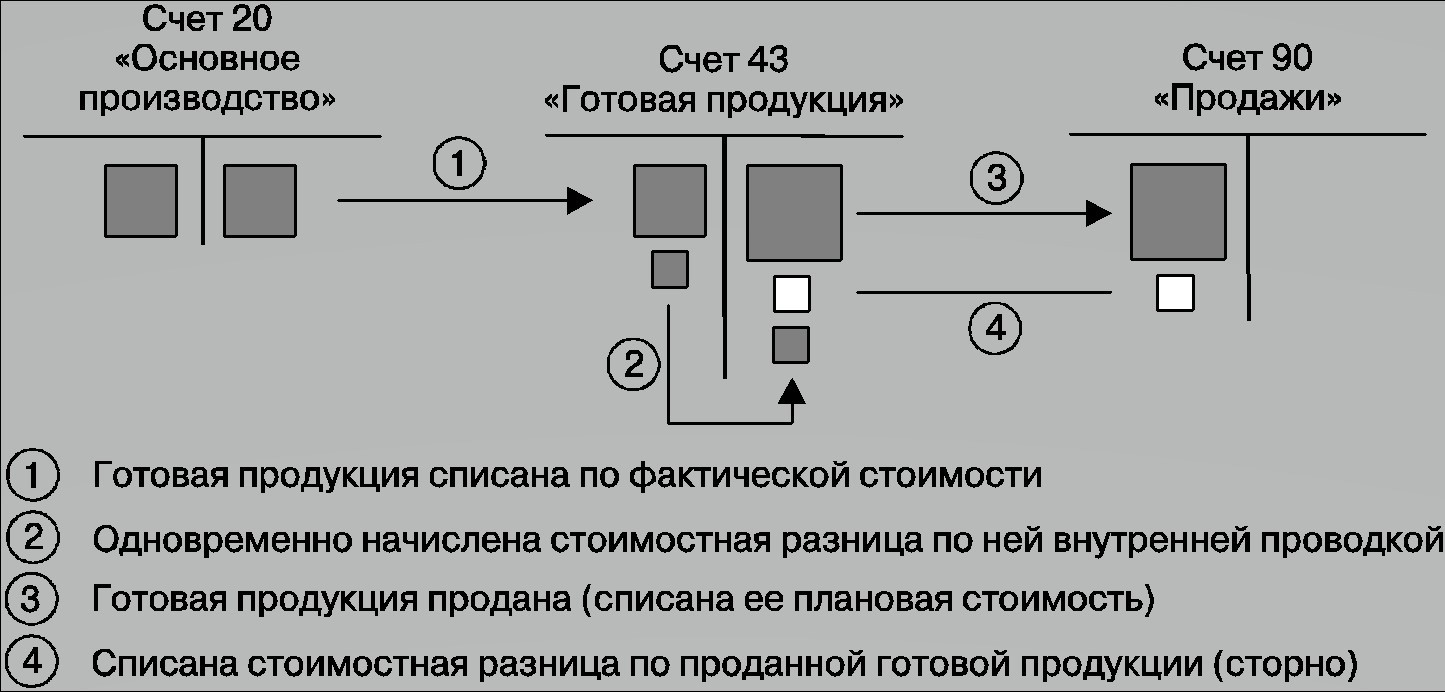

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции

Оприходование готовой продукции

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

Что отражается на 26 счете

Для сбора информации о затратах непроизводственного назначения используют счет 26 «Общехозяйственные расходы». Состав расходов определяется характером деятельности организации и условиями действующей учетной политики.

Обычно под термином «общехозяйственные расходы» понимают затраты по содержанию управленческого аппарата, основных средств общего назначения, получение сторонних услуг, в том числе и консультационного характера. Примерный список затрат, которые могут быть отражены на 26 счете, будет следующим:

- начисление зарплаты и страховых взносов управленческого персонала;

- амортизация имущества и НМА, которые используются для общих нужд;

- арендная плата для помещений административно-хозяйственного назначения;

- информационные услуги;

- приобретение различных материалов для нужд управления;

- расходы на установку и использование программного обеспечения;

- представительские расходы;

- услуги охранных организаций;

- оформленная подписка на периодические издания;

- командировочные расходы.

Счет 26 является активным. Формирование общехозяйственных расходов по дебету происходит при помощи кредита счетов учета вышеназванных затрат. Общехозяйственные расходы участвуют в процессе формирования полной производственной себестоимости. Аналитический учет предоставляет информацию по статьям затрат в соответствии с потребностями организации и особенностью деятельности.

Описание и использование счета 26

Счет 26 «Общехозяйственные расходы» служит для сбора сведений о затратах на нужды управления, не связанные непосредственно с производством продукции, выполнением работ, оказанием услуг. Агенты, брокеры, дилеры, экспедиторы, то есть не связанные с производством организации, используют счет 26 как основной при ведении своей деятельности, обобщая на нем информацию обо всех своих расходах и списывая их на счет учета продаж.

Торговые фирмы не используют в своей деятельности счет 26 и все расходы без исключения относят непосредственно на счет 44 «Расходы на продажу».

Об основных составляющих затрат, учитываемых на счете 44 «Расходы на продажу», читайте в статье «Бухгалтерские проводки на коммерческие расходы».

Аналитический учет по счету 26 ведется непосредственно по статьям расходов, местам их возникновения.

Примеры проводок

Можно рассмотреть, как закрыть счет 26 на себестоимость одного вида продукции: ООО «Свисток» производит чайники из нержавейки по фактической себестоимости. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все хозяйственные издержки списываются на себестоимость продукции. Распределение ведется по плановой себестоимости.

В июле 2019 года прямые расходы составили 85 000 рублей:

- зарплата работников на производстве — 19 000 рублей;

- страховые взносы — 6 000 рублей;

- материальные затраты — 60 000 рублей.

Косвенные расходы составили 18 000 рублей:

- зарплата административно-хозяйственного персонала — 15 000 рублей;

- страховые взносы — 3 000 рублей.

Какие проводки сделает бухгалтер:

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.07.2019 | 43 | 40 | 89 000 | Выпуск продукции по плановой себестоимости |

| 15.07.2019 | 20 | 10 | 60 000 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.07.2019 | 20 | 70 | 19 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 500 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 3 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.07.2019 | 26 | 70 | 15 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 000 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 1 000 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.07.2019 | 20 | 26 | 15 000 | Закрытие счета 26 (зарплата) |

| 31.07.2019 | 20 | 26 | 1 000 | Закрытие счета 26 (страховые взносы) |

| 31.07.2019 | 40 | 20 | 98 500 | Списание фактической себестоимости на готовую продукцию (22 500 (Оплата труда) + 60 000 (Материальные затраты) + 16000 (Общехозяйственные расходы) |

| 31.07.2019 | 43 | 40 | 19 000 | Корректировка стоимости продукции до фактической |

Во втором примере указано, как рассчитать и списать затраты, когда счет 26 закрывается по методу директ-костинг: ООО «Полимер» занимается производством продукции. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все общехозяйственные издержки списываются на себестоимость продукции. Распределение ведется по методу директ-костинг.

В июне 201 года прямые расходы составили 90 000 рублей:

- зарплата работников на производстве — 25 000 рублей;

- страховые взносы — 7 500 рублей;

- материальные затраты — 57 500 рублей.

Косвенные расходы составили 14 000 рублей:

- зарплата административно-хозяйственного персонала — 11 000 рублей;

- страховые взносы — 3 000 рублей.

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.06.2019 | 43 | 40 | 95 000 | Выпуск готовой продукции по плановой себестоимости |

| 15.06.2019 | 20 | 10 | 57 500 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.06.2019 | 20 | 70 | 25 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 3 000 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 4 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.06.2019 | 26 | 70 | 11 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 1 500 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 1 500 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.06.2019 | 90.08 | 26 | 11 000 | Закрытие счета 26 (зарплата) |

| 31.06.2019 | 90.08 | 26 | 1 500 | Закрытие счета 26 (страховые взносы) |

| 31.06.2019 | 40 | 20 | 99 500 | Списание фактической себестоимости на выпуск (29 500 (Оплата труда) + 57 500 (Материальные затраты) + 12 500 (Общехозяйственные расходы) |

| 31.06.2019 | 43 | 40 | 5 000 | Корректировка стоимости продукции до фактической |

Рост производства

Рост производства

Общехозяйственные расходы напрямую влияют на налог на прибыль и могут его значительно уменьшить. Поэтому инспекторы ФНС тщательно проверяют корректность проводок и обоснованность затрат. Они должны быть подтверждены соответствующими документами. Ошибки в учете могут привести к штрафным санкциям, о чем говорится в ст.120 и ст.122 Налогового кодекса РФ.

https://www.youtube.com/watch?v=RBmpFnH0uco

Понятие Затраты…, но одно ли оно?

Читая книги и учебники по бухгалтерскому учету можно обнаружить, что вместе с понятием Затраты часто встречается понятие Расходы. Да так часто, что даже в одном предложении они порой бывают вместе. Можно подумать о равенстве этих понятий. Однако, между ними есть принципиальное различие.

Затраты в бухгалтерском учете — это уменьшение ресурса предприятия, но без его потери. Такие ресурсы как деньги, материалы или др. обмениваются на другой ресурс или обязательство. Например: Оплатили деньгами поставщику за полученные ранее материал — «деньги превратились в материалы». А могли сначала оплатить поставщику и тем самым «зафиксировать» его обязательство перед нами. В любом случае, ресурс «деньги» не потерян, а «превращен» либо в материалы, либо в обязательство.

Расходы в бухгалтерском учете — это безвозвратное превращение ресурсов фирмы для получения Выручки. Например: Продали товар и передали его покупателю. В этот момент себестоимость товара считается для фирмы Расходами.

Теперь, когда определена принципиальная разница между этими понятиями, следует быть внимательным к происходящим на предприятии событиям, чтобы для слов Затраты и Расходы ясно понимать каково их значение.

Бухгалтерские проводки счета 69

Список основных проводок по дебету 69:

- Дт69 Кт50 — оплата взносов наличными денежными средствами предприятия;

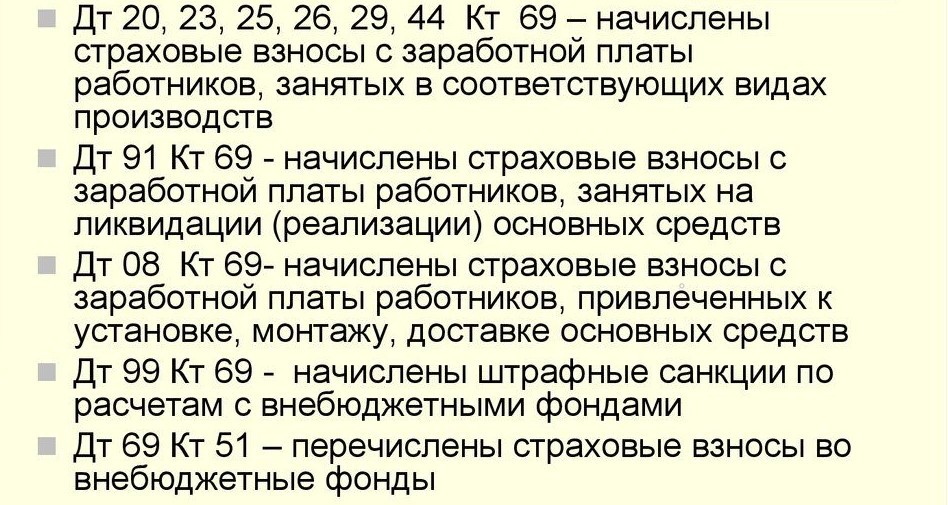

- Дт69 Кт51 — отчисления в государственные фонды или погашение задолженности с расчетного счета;

- Дт69 Кт52 — погашение задолженности по ЕСН в иностранной валюте;

- Дт69 Кт55 — погашение задолженности по ЕСН со специальных счетов предприятия;

- Дт69 Кт70 — начисление компенсаций работникам предприятия за средства социального страхования (например, начисления по болезни).

Список основных проводок по кредиту 69:

- Дт08-1 Кт69 — начисление взносов на персонал, занятый внешним благоустройством территории;

- Дт08-3 Кт69 — затраты на уплату ЕСН и страховых выплат, связанные со строительными работами, выполненные хозяйственным способом;

- Дт20 Кт69 — взносы на работников основного производства;

- Дт23 Кт69 — взносы на работников предприятия вспомогательного производства;

- Дт25 Кт69 — взносы на работников рабочих цехов;

- Дт26 Кт69 — взносы на управленческий состав предприятия;

- Дт28 Кт69 — взносы на работников, занятых исправлением брака изготовленной продукции;

- Дт29 Кт69 —страховые взносы на работников обслуживающего производства;

- Дт44 Кт69 — начисление взносов на персонал предприятий торговли;

- Дт51 Кт69 — возврат излишне уплаченных сумм социальных взносов;

- Дт52 Кт69 — зачисление излишне уплаченных сумм в иностранной валюте на валютные счета;

- Дт55 Кт69 — зачисление излишне уплаченных сумм на специальные счета предприятия;

- Дт79 Кт69 — вычет из зарплаты суммы за путевку, оплаченную ФСС;

- Дт91-2 Кт69 — социальные взносы на работников, получающих прочие доходы;

- Дт99 Кт69 — начисленные штрафы и пеня в ПФР и ФСС.

Примеры проводок по счету 69 для чайников:

25.05.2019 предприятие выплатило заработную плату работникам основного производства, что составило 650 000 рублей. При этом взносы по страхованию составляют: в Фонд социального страхования — 2,9%, в пенсионный фонд — 22%, на обязательное медицинское страхование — 5,1%, страхование от профзаболеваний и несчастных случаев — 1,2%.

Бухгалтерия сделает следующие проводки:

- Дт20 Кт70 — начисление заработной платы — 650 000 рублей.

- Дт20 Кт69-01 — начисление выплат в ФСС — 1 885 рублей.

- Дт20 Кт69-02 — платежи в ПФР — 14 300 рублей.

- Дт20 Кт69-03 — взносы на ОМС — 3 315 рублей.

- Дт20 Кт69-11 — страхование от профзаболеваний и несчастных случаев на производстве — 7 800 рублей.

Таким образом, сч. 69 отражает операции, проводимые с обязательными взносами в различные государственные фонды. Сверка взаимных расчетов между организацией и государственными органами происходит под строгим контролем последних. Ведь именно эти платежи являются гарантом социальной защиты всех работников предприятия.

https://youtube.com/watch?v=fP8Ay1UPA9c

Что такое счет 20 в бухгалтерском учете

20 счет бухгалтерского учета — это один из регистров Раздела III Плана счетов бухгалтерского учета. На нем обобщается информация о затратах, которые связаны с изготовлением продукции (работ, услуг).

Затраты

Затраты

Главная функция счета 20 «Основное производство» — калькуляционная, так как он описывает хозяйственный процесс изготовления товара и собирает все сведения о затратах на его выпуск. Также с помощью карточки счета можно отследить информацию о движении имущества на предприятии.

Отличие этого регистра от остальных в бухгалтерском учете — его сальдо на конец отчетного периода не вычисляется по формуле, а вносится вручную. Это связано с тем, что информация о себестоимости собирается на счете в течение какого-то периода (не меньше месяца). До окончания периода точная стоимость товара неизвестна, так как в нее входит много составляющих — амортизация, оплата труда рабочих и управления, коммунальные услуги, транспортные издержки.

Таким образом, по окончании отчетного периода (и обязательно в конце года) сч. 20, как и производственные цеха, подлежит инвентаризации для выявления незавершенного производства. После этого производится расчет суммы, израсходованной на выпуск уже готовой продукции (фактическая себестоимость), которая списывается одним из методов, принятым учетной политикой предприятия.

ДЕБЕТ 76 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ»

– удержан налог на доходы с сумм, выплаченных физическим лицам, если они не являются работниками вашей организации.

Особенности определения суммы дохода, облагаемого налогом

Порядок налогообложения доходов работника зависит от того, в какой форме он их получает:

- в денежной;

- в натуральной;

- в виде материальной выгоды.

Доход выплачивается в денежной форме

Если работник получил доход деньгами, то сумму, выплаченную работнику, умножают на соответствующую налоговую ставку, за исключением ставки 13%, доход по которой рассчитывают по формуле, указанной в пункте 5 статьи 275 Налогового кодекса.

Доход работника должен быть уменьшен на сумму необлагаемых доходов и на стандартные налоговые вычеты.

Пример

В марте работнику ЗАО «Актив» С.С. Петрову были выплачены:

- заработная плата за февраль в сумме 8800 руб.;

- премия, предусмотренная Положением о премировании «Актива», в сумме 2500 руб.;

- материальная помощь в связи со смертью члена семьи в сумме 6000 руб. (налогом не облагается).

Петров не имеет права на стандартные налоговые вычеты.

Для упрощения примера порядок начисления взносов в ПФР, ФСС, ФФОМС и взноса на страхование от несчастных случаев на производстве и профессиональных заболеваний не приводим.

Общая сумма доходов Петрова составит:

8800 руб. + 6000 руб. + 2500 руб. = 17 300 руб.

Сумма налога, исчисленная по обычной налоговой ставке (13%), составит:

(17 300 руб. – 6000 руб.) × 13% = 1469 руб.

Общая сумма налога, которая подлежит удержанию из дохода Петрова, составит 1469 руб.

В марте текущего года Петрову должно быть выплачено:

17 300 руб. – 1469 руб. = 15 831 руб.

Бухгалтеру «Актива» следует сделать записи:

ДЕБЕТ 20 КРЕДИТ 70

– 8800 руб. – начислена заработная плата за февраль;

ДЕБЕТ 20 КРЕДИТ 70

– 2500 руб. – начислена премия;

ДЕБЕТ 91-2 КРЕДИТ 70

– 6000 руб. – начислена материальная помощь;

ДЕБЕТ 70 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ»

– 1469 руб. – удержан налог на доходы с заработной платы и суммы премии;

ДЕБЕТ 70 КРЕДИТ 50-1

– 15 831 руб. (8800 + 2500 + 6000 – 1469) – выплачены из кассы заработная плата за февраль, материальная помощь, премия.

Доход выплачивается в неденежной форме

Труд работника по его письменному заявлению можно оплачивать в неденежной (натуральной) форме, если это предусмотрено коллективным или трудовым договором. Доля «натуральной» заработной платы не может превышать 20% от начисленной месячной заработной платы (ст. 131 ТК РФ).

Примеры такой оплаты: платежи за коммунальные услуги, оплата питания, отдыха, обучения работника. В счет зарплаты можно выдавать собственную продукцию или оказывать услуги (ст. 211 ТК РФ).

Доход работника в натуральной форме — это стоимость переданных в счет зарплаты товаров, которая включает налог на добавленную стоимость (акциз). Если работник часть продукции оплатил, то эта сумма не облагается налогом. При налогообложении прибыли в расходах на оплату труда в неденежной форме также можно учесть не более 20% от месячного заработка сотрудника, включая премии, доплаты и надбавки (письмо Минфина РФ от 6 сентября 2013 г. № 03-03-06/2/36774).

Обратите внимание! Передача работникам имущества приравнена к его реализации, поэтому стоимость переданной продукции облагается НДС и исчисляется по рыночной цене (п. 2 ст

154 НК РФ). Доход, полученный организацией от передачи имущества работникам, облагают налогом на прибыль в общем порядке.

Основные хозяйственные операции

- Амортизация Дт 23 Кр 02 – основных средств

Дт 23 Кр 05 – НМА;

- Списание ТМЦ

- Полуфабрикаты Дт 21 Кр 23 – оприходование;

Дт 23 Кр 21 – списание

- Отображение доли затрат, относящейся к подсобной производственной деятельности Дт 23 Кр 25 — производственные

Дт 23 Кр 26 – хозяйственные

- Расчеты с сотрудниками Дт 23 Кр 70 – по заработной плате

Дт 23 Кр 76 – расходы на страхование

- Отображение себестоимости выполненных работ Дт 44 Кр 23 – в составе коммерческих издержек;

Дт 90 Кр 23 – в составе произведенных продаж;

Дт 91 Кр 23 – реализация и выбытие ОС

- Отображение выявленных недостач

- Выявление производственного брака

Виктор Степанов, 2016-12-21

Счет 26 в бухгалтерском учете

Счет 26 «Общехозяйственные расходы»

Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Касходы, учтенные на счете 26 «Общехозяйственные расходы», списываются, в частности, в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону).

Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 «Продажи».

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 «Общехозяйственные расходы» для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 «Общехозяйственные расходы», в дебет счета 90 «Продажи».

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по каждой статье соответствующих смет, месту возникновения затрат и др.

Счет 26 «Общехозяйственные расходы» корреспондирует со счетами:

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 43 Готовая продукция 60 Касчеты с поставщиками и подрядчиками 68 Касчеты по налогам и сборам 69 Касчеты по социальному страхованию и обеспечению 70 Касчеты с персоналом по оплате труда 71 Касчеты с подотчетными лицами 76 Касчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 94 Недостачи и потери от порчи ценностей 96 Кезервы предстоящих расходов 97 Касходы будущих периодов | 08 Вложения во внеоборотные активы 10 Материалы 20 Основное производство 23 Вспомогательные производства 28 Брак в производстве 29 Обслуживающие производства и хозяйства 76 Касчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 86 Целевое финансирование 90 Продажи 97 Касходы будущих периодов 99 Прибыли и убытки |

26 сч. «Общехозяйственные расходы» применяется в бухгалтерском учете как производственных организаций, так и компаний других отраслей для обобщения информации о затратах, не связанных с производственной деятельностью, а предназначенных для обеспечения управленческого процесса.

26 счет бухгалтерского учета – это отображение затрачиваемых предприятием денежных средств, направленных на обеспечение управленческих и административных потребностей, не связанных напрямую с производством. Например, здесь может быть отражена следующая информация о косвенных затратах:

- Платежи за арендуемые общехозяйственные помещения;

- Затраты на информационные, рекламные услуги;

- Обеспечение хозяйственных отделов;

- Расходы на поддержание и ремонт непроизводственного оборудования;

- Перечисления в бюджет налогов и взносов.

То есть на сч. 26 сосредоточена вся информация о затратах денежных средств организацией, не связанных непосредственно с производственным процессом, но необходимых для продолжения ведения предпринимательской деятельности. Мониторинг издержек позволяет выделить наиболее слабые стороны управленческого процесса и снизить непроизводственные издержки.

Предприятия, осуществляющие непроизводственную деятельность (за исключением компаний, занятых в сфере торговли), отображают на счете информацию о затрачиваемых денежных средствах на обеспечение этой деятельности.

Примеры проводок

Получение заемных средств для краткосрочного использования подтверждается записью с кредитом счета 66 и дебетом поступления. Помимо основного долга, на 66 счете отражаются начисленные по краткосрочным займам и кредитам проценты. Причитающиеся к уплате суммы за использование заемных средств отражаются по кредиту 66 счета. Дебет зависит от целей кредитования:

| Дт 91 – Кт 66 | начисленные проценты отнесены к прочим расходам |

| Дт 08 – Кт 66 | проценты учтены в составе внеоборотных активов |

| Дт 15 – Кт 66 | проценты включены в стоимость материалов |

Вне зависимости от условий кредитования, начисленные проценты должны списываться равномерно в течение срока действия договора. Такое требование подтверждается положениями п.8 ПБУ № 15/2008.

Пример 1. По договору банковского кредита сроком на 10 месяцев в организацию поступили заемные средства на сумму 300 000 рублей. Стоимость использования – 12% годовых. Проценты к уплате начисляются ежемесячно. Формируются следующие записи:

- Дт 51 – Кт 66-1 (300 000 рублей) – на расчетный счет получен кредит банка;

- Дт 91 – Кт 66-2 (2 958,90 рублей) – банком начислены проценты за использование кредита;

- Кт 66-1 – Дт 51 (30 000 рублей) – осуществлен ежемесячный платеж в счет погашения долга;

- Кт 66-2 – Дт 91 (2 958,90 рублей) – оплата начисленных процентов.

Выпуск облигаций

Реализация выпущенных облигаций также осуществляется с использованием счета 66. Записи по операциям будут зависеть от того, как отличается продажная стоимость ценных бумаг от номинальной. Примеры проводок следующие:

- Дт 51 – Кт 66-5 (1 000 000 рублей) – поступление средств от продажи ценных бумаг по номинальной стоимости;

- Дт 51 – Кт 98-1 (200 000 рублей) – поступление разницы между продажной и номинальной стоимостью;

- Дт 98-1 – Кт 91-1 – полученная разница вошла в состав прочих доходов.

Дисконтные векселя

Заемные средства могут быть привлечены и с использованием дисконтных векселей. Организация–векселедатель выпускает ценные бумаги про определенной номинальной стоимости с учетом дисконта – платы за размещение. Учет выданных дисконтных векселей и иных долговых обязательств отражается проводками:

| Дт 51 – Кт 66 | векселя выданы |

| Дт 91 – Кт 66 | начислен единовременный дисконт при предъявлении векселя |

| Дт 97 – Кт 66 | начислен дисконт при выдаче векселя |

| Дт 91-2 – Кт 97 | ежемесячное списание доли дисконта |

| Дт 66 – Кт 51 | оплачена задолженность по векселю |

| Дт 66 – Кт 51 | оплачен дисконт по векселю |

Краткосрочные заимствования в валюте

Валютные займы отражаются в учете по тому же принципу, что и рублевые. Но при этом следует помнить, что учет полученных займов ведется одновременно в 2-х валютах (российской и в валюте получения). Кроме того, необходимо отражать возникшие курсовые разницы. Согласно требованиям п. 7 ПБУ 3/2006, пересчет валютных обязательств выполняется на дату операции и в последний день месяца.

По результатам действий могут быть сформированы следующие проводки:

- Дт 91-2 – Кт 66 – увеличение задолженности в результате роста курса валюты;

- Дт 66 – Кт 91-1 – уменьшение долговых обязательств как следствие снижения курса отнесено на прочие доходы.

Счет 66 бухгалтерского учета дает представление о наличии краткосрочных обязательств, состоянии расчетов, начисленных процентов и просроченной задолженности. Учет ведется обособленно по каждому договору. При составлении бухгалтерской отчетности наличие краткосрочной задолженности выделяется отдельной строкой.

Счет 70. Расчеты с персоналом по оплате труда

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда, а также по выплате им дивидендов и других доходов от участия в уставном фонде организации.

Начисленные суммы затрат на оплату труда, подлежащие выплате работникам, отражаются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 28 «Брак в производстве» и других счетов и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Суммы оплаты отпусков работников, начисленные за счет созданного в установленном порядке резерва на эти цели, отражаются по дебету счета 96 «Резервы предстоящих платежей» и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Начисленные пособия за счет отчислений в Фонд социальной защиты населения отражаются по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Начисленные работникам дивиденды и другие доходы от участия в уставном фонде организации отражаются по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Выплаченные работникам суммы заработной платы, пособий за счет отчислений в Фонд социальной защиты населения, дивидендов и других доходов от участия в уставном фонде организации и т.п. отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 50 «Касса», 51 «Расчетные счета» и других счетов.

Суммы удержанных налогов, платежей по исполнительным документам и других удержаний отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами» и других счетов.

Начисленные, но не выплаченные работникам в установленный срок суммы, отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-5 «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику.

Счет 70 «Расчеты с персоналом по оплате труда» имеет следующие субсчета:

Счет 70 «Расчеты с персоналом по оплате труда» корреспондирует со счетами:

Другие счета раздела 6

Счет 60. Расчеты с поставщиками и подрядчикамиСчет 62. Расчеты с покупателями и заказчикамиСчет 63. Резервы по сомнительным долгамСчет 65. Отложенные налоговые обязательстваСчет 66. Расчеты по краткосрочным кредитам и займамСчет 67. Расчеты по долгосрочным кредитам и займамСчет 68. Расчеты по налогам и сборамСчет 69. Расчеты по социальному страхованию и обеспечениюСчет 70. Расчеты с персоналом по оплате трудаСчет 71. Расчеты с подотчетными лицамиСчет 73. Расчеты с персоналом по прочим операциямСчет 75.