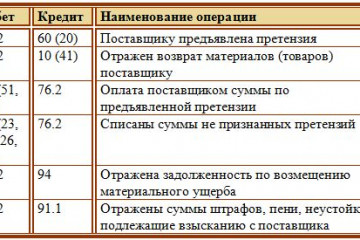

Счёт 60 бухгалтерского учёта «расчёты с поставщиками и подрядчиками»

Содержание:

- Для чего предназначен счет 60 в бухгалтерском учете

- Что содержит и как ведется 60-й счет бухгалтерского учета – Юридический справочник бизнеса

- Расчеты с дебиторами и состав дебиторской задолженности

- Нормативная база

- Виды и сущность расчетных операций

- Оборотно — сальдовая ведомость по расчетам с поставщиками и подрядчиками

- Дополнительно

- Характеристики

- Оформление неотфактурованных ценностей

- Базовые принципы учета

- С какими счетами корреспондируется

- Состав кредиторской задолженности

Для чего предназначен счет 60 в бухгалтерском учете

Планом счетов бухгалтерского учета

Здесь фиксируются операции по поступлению от контрагентов товаров, работ, услуг, суммы выделенного НДС, если данные фирмы работают с НДС.

Применение счета 60 предполагает отражение на нем авансов по ближайшим приходам товара, а также осуществление платежей за уже поступившие материальные ценности или оказанные услуги, выполненные работы.

Внимание! Таким образом сведения, отражаемые на счете 60, позволяют узнать в каком состоянии находятся взаиморасчеты с каждым поставщиком, а остаток на счете отражает либо сумму долга, которую компания должна перечислить этим фирмам, или же стоимость товара работ и услуг, ожидаемых к поступлению. На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок

На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок.

Кто такие поставщики и подрядчики?

Как уже было сказано, ни одна компания не может существовать без взаимодействия с другими субъектами экономики. Кого же называют поставщиками? Это те предприятия, которые поставляют ТМЦ и оказывают различные услуги (в том числе ЖКХ). К подрядчикам относят только компании, предоставляющие ремонтные и строительные услуги. В обоих случаях это юридические (иногда и физические) лица, которые для предприятия осуществляют поставку. В связи с чем возникают товарно-денежные отношения. Одна организация становится должником другой. Для фиксации расчетов с поставщиками используют счет «Расчеты с поставщиками и подрядчиками».

Счет 60 в бухучете: предназначение

Этот счет используют все и вся: практически каждый бухгалтер так или иначе сталкивался с ним. В оформлении проводок по расчетам с поставщиками и подрядчиками обычно не возникает сложностей. Чтобы определить суммы в правильную часть счета (дебет или кредит), нужно точно знать: счет 60 — активный или пассивный? Принимать решение следует после последовательных размышлений.

Что происходит при предоставлении поставки ТМЦ или работ/услуг предприятию? Кто кому становится должен? Если смотреть со стороны «нашего» предприятия и какого-то там поставщика, то на нашем счету образовалось обязательство: расплатиться за поставку. Это кредиторская задолженность. Идем дальше: отношения между поставщиками и заказчиками описывает только ли обязательства последнего перед первым или случаются иные повороты в расчетах? И действительно, случаются. Например, авансовый расчет или обмен ТМЦ. Здесь может возникнуть обратная ситуация: должником станет поставщик. Именно для характеристики таких непростых и в то же время чуть ли не ежедневных торговых отношений и создан счет 60.

Счет 60: какой он?

С предназначением счета разобрались, и все вроде бы стало понятно. А что с его структурой? Какой он все-таки — счет 60, активный или пассивный? Исходя из того, что на нем отражается как дебиторская, так и кредиторская задолженность, данные счета находят свое место и в активе, и в пассиве баланса. Следовательно, счет активно-пассивный. Сальдо в конце месяца может образоваться как по дебету, так и по кредиту. Но чаще, конечно, имеет место второй вариант.

В каких случаях счет кредитуется? Вне зависимости от того, когда переходит право на собственность ТМЦ или услуг (работ), сумма, которая должна быть уплачена поставщикам, отражается на счете 60 сразу же после получения ТМЦ или услуг (работ) с соответствующими сопроводительными документами. Дебетуется счет при погашении задолженности перед поставщиками, а также при авансовых платежах и вычетах при обмене ТМЦ.

Что содержит и как ведется 60-й счет бухгалтерского учета – Юридический справочник бизнеса

В бухучете предприятия для отражения расчетов с поставщиками и подрядчиками применяется 60-й счет. Для компаний, работающих на основе договоров строительных подрядов, технологических, опытно-конструкторских, исследовательских или научных работ, 60-й счет является основным инструментом отражения расчетов с субподрядчиками.

Используется 60-й счет и для других целей.

Так, основным назначением счета является обобщение информации:

- сведений о полученных ценностях, выполненных работах или предоставленных услугах (в том числе, коммунальных услугах), а также о доставке или переработке товарно-материальных ценностей, документы на которые акцептованы и должны быть оплачены через банк;

- сведений о ценностях, выполненных работах или предоставленных услугах, документы на которые не поступили;

- сведений об избытках ценностей, выявленных при их приемке;

- сведений о полученных услугах по перевозкам (включая расчеты по недоборам и переборам тарифов), услугах связи и т. д.

Счет 60 принято считать активно-пассивным, поскольку на нем может находиться как дебиторская, так и кредиторская задолженности.

Особенности работы со счетом

Счет 60 кредитуется на стоимость полученных ценностей, выполненных работ или предоставленных услуг, принимаемых к бухучету, при этом он корреспондируется со счетами учета этих самых ценностей, работ или услуг. Кредитование счета производится в соответствии с расчетными документами поставщика.

Работа со счетом выстраивается следующим образом: если организация что-то получает, 60-й счет бухучета – это дебет, если же поставляет – это кредит.

Основными корреспондирующими счетами являются следующие:

- по дебету: кредит 60 – дебет 08, 10, 19, 20, 23, 25, 26, 41, 44, 50, 94, 97;

- по кредиту: дебет 60 – кредит 50, 51, 52, 55, 62, 66, 67, 76, 91.

В случае если счет был акцептован и оплачен до момента поступления ценностей на склад, а при их приемке была обнаружена недостача, или же выявилось несоответствие цен, кредитование счета производится в корреспонденции вместе со счетом 76 («Расчеты с разными кредиторами и дебиторами»).

Если речь идет о поставках, расчетные документы по которым не были предоставлены, 60-й счет кредитуется на стоимость товарно-материальных ценностей, которая определена в договорах. При этом суммы авансов и предоплаты учитываются обособленно.

Аналитический учет по счету

Аналитический учет по счету 60 ведется по каждому предоставленному счету, а по плановым платежам – по каждому поставщику и подрядчику.

Формирование аналитического учета призвано обеспечивать получение следующих данных:

- информации о поставщиках по акцептованным и прочим расчетным документам, срок оплаты по которым не наступил;

- информации о поставщиках по документам, которые не были оплачены в установленный срок;

- информации о поставщиках, расчетные документы по которым не поступили;

- другой информации о выданных авансах, просроченных векселях и т. д.

Таким образом, аналитика по счету 60 должна предоставлять подробную информацию по контрагентам, договорам и счетам.

Как различные операции отражаются по счету

Если компанией были получены товарно-материальные ценности, но по каким-либо причинам руководство не планирует их оплачивать, и хочет вернуть поставщику, на забалансовом счете должна быть оставлена запись «Дебет 002».

Если ценности признаются собственностью компании, необходимо провести процедуру их оприходования.

Если компания получает авансовый платеж, он отображается на дебете счета 60 (это активный счет, показывающий дебиторскую задолженность, которую предполагается погасить определенными товарами, работами или услугами со стороны дебитора). При этом для отражения аванса используется счет 60.02 бухгалтерского учета.

До этого момента у плательщика будет числиться дебиторская задолженность, которая сможет быть погашена после передачи права собственности на товар.

Это означает, что после получения ценностей (или услуг) производится зачет по субсчетам: дебет 60 субсчет «Расчеты по поставленным ценностям, услугам и работам»; кредит 60 субсчет «Авансы и предоплаты».

Если согласно договору произведение расчетов предусматривается не в денежной форме, а за счет векселей или материальных ценностей, их оценка производится согласно стоимости предоставленных ценностей.

Расчеты с дебиторами и состав дебиторской задолженности

В настоящее время в условиях большой конкуренции многие субъекты хозяйствования широко применяют в своей деятельности такие виды расчетных операций, как рассрочка платежей, поэтапное погашение оговоренной суммы и т.п. Но при этом необходимо учесть, если время поставки продукции не совпадает со временем получения оговоренной за нее денежной суммы, то появляется дебиторская задолженность.

Если рассматривать бухгалтерский баланс предприятия, дебиторская задолженность входит в состав активов, то есть имущества. По своей сути она является частью имущества организации, которая принадлежит ей на праве собственности, однако находится у других лиц – хозяйствующих субъектов. Предполагается, что в будущем эта задолженность будет погашена денежными средствами или же с помощью бартера поставкой товаров (оказанием услуг, выполнением работ).

В теории бухгалтерского учета уже сформулировано значительное количество определений дебиторской задолженности с различных точек зрения. Так, Ф.Н. Филина определяет рассматриваемую категорию следующим образом: «Дебиторская задолженность — это сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними». Ю.А. Бабаев предлагает следующее определение: «Под дебиторской задолженностью понимают задолженность другой организации, работников и физических лиц данной организации». Иными словами, это задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.».

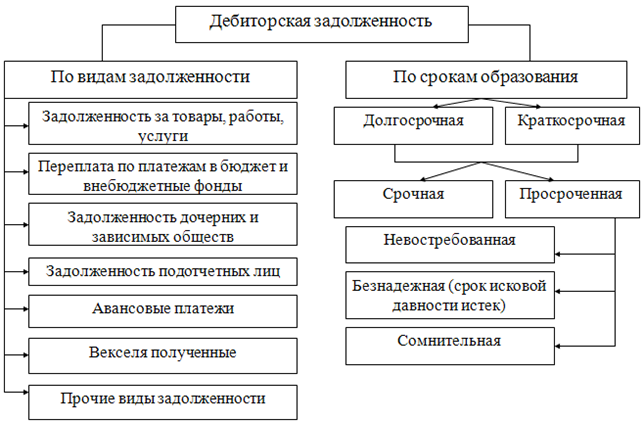

Дебиторскую задолженность, как можно заметить на рисунке 1, делят по видам задолженности и по срокам образования.

Состав дебиторской задолженности

Состав дебиторской задолженности

По видам задолженности

выделяют:

—

задолженность за товары, работы, услуги коммерческой организации. Такая

задолженность в бухгалтерском балансе является, как правило наиболее

объемной и значимой. Данная

задолженность связана с осуществлением основных видов деятельности коммерческой

организации. Данный тип задолженности может быть сформирован как от

коммерческих компаний, так и от некоммерческих структур, органов власти,

местных администраций, работающих по системе государственного заказа и т.п.

—

переплата по платежам в бюджет и внебюджетные фонды. Такой вид задолженности,

как правило, возникает за счет переплат по авансовым платежам по различным

налогам, в т.ч перечисленным в бюджет страховым взносам, которые с 2017 года

тоже являются объектом регулирования НК РФ;

— задолженность

подотчетных лиц. Представляет собой величину средств, которые были выданы

определенному кругу лиц под отчет, и в настоящий момент по данным средствам не

предоставлены авансовые отчеты или они не возвращены в кассу организации;

— авансовые платежи. Предоплата покупателей и заказчиков за продукцию и услуги, которые в планируемом периоде будут ей поставлена или оказаны.

1.

2.

3.

4.

Нормативная база

Все операции, выполняемые бухгалтером, должны соответствовать нормативным актам. Эти акты представляют собой документы, устанавливающие методологию, порядок ведения бухучета. Бухучет компании должен соответствовать Международным стандартам учета.

Рассмотрим все прочие нормативные акты, регулирующие расчеты:

- ФЗ «О бухучете» №402. В законе содержатся правила регулирования бухучета, его ведения. В акте указано, что все положения учета должны соответствовать нормативным документам.

- НК РФ. На основании кодекса дебиторский долг, исполнение которого невозможно, относится к внереализационным расходам.

- ГК РФ. Утверждает необходимость осуществления любых операций с контрагентами на основании ранее заключенного соглашения. Устанавливает также срок взыскания дебиторских долгов.

- Приказ Минфина от 27.04.2012. Также регулирует дебиторский долг.

- План счетов бухучета и инструкция по его использованию. Устанавливает необходимость включения дебиторского долга в состав прочих расходов.

Расчеты с подрядчиками и поставщиками также регулируются локальными актами самой фирмы. Эти акты не должны противоречить законодательству.

Виды и сущность расчетных операций

Деятельность любого предприятия предполагает наличие широких хозяйственных связей с различными субъектами: покупателями, предприятиями, предоставляющими услуги или товары, налоговыми органами и фондами социального страхования. Все расчеты осуществляются в денежном виде, в основном в безналичной форме, путем переводы (перечисления) денег на счет получателя. Посредником при этом выступает выбранный для кредитно-расчетного обслуживания банк. Наличные средства в наше время используются все реже, в основном для оплаты работ физическим лицам, а также при розничной или мелкооптовой торговле.

В зависимости от движения ресурсов может возникать дебиторская и кредиторская задолженность, т.е., говоря бухгалтерскими терминами, активно-пассивное сальдо. Кредитовое сальдо характеризует долги предприятия перед партнерами, а дебетовое – задолженность предприятию. Это зависит от того, как предпочитает работать конкретная компания: по предоплате или с отсрочкой платежа. Наличие неоплаченных счетов заметно влияет на основные финансовые показатели, размер прибыли за конкретный период времени, наличие и объем оборотных средств.

Сейчас фирма-заказчик сама принимает решение, в какой форме платить поставщику или подрядчику. Оплата проводится в зависимости от договоренностей, после выполнения работ или отгрузки материально-товарных ценностей или же одновременно с ними. Дебиторская задолженность между контрагентами возникает, когда момент оплаты и перехода прав собственности на услуги, работы или товары не совпадают во времени. Если говорить кратко, то дебиторская задолженность – это неотъемлемая часть оборотного капитала, общая сумма всех долгов партнеров перед фирмой. Фактически это временно изъятые из оборота финансы.

Наличие дебиторской задолженности – это естественное состояние, если оно неоправданно не затягивается, то открывает окно возможностей для обеих сторон:

- должник в течение некоторого времени может пользоваться дополнительными бесплатными оборотными средствами;

- кредитор, немного подождав с получением денег, получает возможность сбыть свою продукцию или услугу.

По срокам погашения и связям с производственным циклом выделяют такие виды задолженности:

- Текущая. Она возникает в нормальном операционном цикле и погашается в течение 12 месяцев с момента составления баланса. Сюда же относят и более чем годовую задолженность, если она не противоречит нормальному операционному циклу предприятия. Она может быть связана с реализацией продукции или выданными авансами, внутренними расчетами, начисленными доходами, бюджетными обязательствами.

- Долгосрочная. Длится более года и не вытекает из нормального цикла работы, бывает нормальная (срок ее оплаты еще не наступил), просроченная и безнадежная. Обычно она представлена переданным в аренду имуществом и долгосрочными векселями.

Кредиторская задолженность формируется, когда предприятие получило материальные ценности или услуги от другого юридического или физического лица, но еще не осуществило оплату. Сюда же можно отнести и сумму удержанных, но еще не перечисленных налогов, а также банковские кредиты. Кроме того, «кредиторка» может сформироваться по таким обязательствам:

- оплата коммерческих векселей;

- передача имущества, выплата денег или выполнение работ зависимым или дочерним обществам;

- проведение работ в счет предоплаты или перечисленного аванса;

- оплата труда персоналу в соответствии с индивидуальным или коллективным трудовым договором;

- уплата взносов в социальные фонды и налогов;

- обязательства перед другими кредиторами.

Помимо выплат в денежной форме, к долговым обязательствам можно отнести страхование (личное и имущественное), депонированные суммы, претензии, дивиденды и другие виды доходов. Расчеты между взаимосвязанными предприятиями учитываются отдельно, по ним составляется сводная отчетность (бухгалтерская).

Оборотно — сальдовая ведомость по расчетам с поставщиками и подрядчиками

Ее формирование является одним из ключевых элементов, дающих возможность контролировать документооборот на предприятии для дальнейшего составления отчетностей в налоговые органы

Структура ведомости

В общем виде она представлена следующим рисунком:

Оборотно-сальдовая ведомость по счету 60

В первом столбце указывается наименование всех продавцов. Начальное сальдо позволяет увидеть задолженности и авансы, переведенные ранее. Сальдо по дебету указывает на произведенные перечисления денежных средств, по которым не было поставки материалов или документы не были вовремя предоставлены в бухгалтерию; по кредиту – сумма всех поступивших товарно-материальных ценностей, приобретение которых не было оплачено.

В течение периода возникают текущие взаиморасчеты. Аналогично сальдо в обороты по дебету попадают все платежи, по кредиту – поступления. Продолжительность времени анализа выбирается произвольно (от операций в один определенный день до любого произвольно выбранного интервала). Конечное сальдо указывает на какие-либо неразрешенные вопросы с поставками и позволяет четко отследить документооборот и оплаты.

Совет! При ведении бухучета в специализированных программных продуктах, можно рассматривать не только общий вид расчетов, но и ведомости отдельно по выплаченным авансам и покупкам.

Пример заполнения

Организация приобрела новый компьютер за 20000 рублей. По условиям соглашения оплату можно производить частями по 5000 рублей в месяц. В бухгалтерском учете данные действия отражаются следующими проводками:

- Дт10 Кт 60 — 20000 получен компьютер от поставщика

- Д60 Кт51 – 5000 перечислен первый платеж по компьютеру

По результатам проверки взаиморасчетов видим, что долг организации перед контрагентом составляет 15000 рублей на конец периода. Необходимо отслеживать данные задолженности, чтобы компании – продавцы были заинтересованы в работе с компанией.

Возникающие ошибки

В эпоху активного развития технологий практически нигде не используется ручной способ рисования счетов, но широко распространены различные программные продукты, лидерами из которых являются разработки 1С. В них можно сформировать регистры бухгалтерского учета, чтобы более качественно анализировать состояние всех платежей и поступлений.

Преимуществом использования оборотно — сальдовой ведомости в 1С для контроля является возможность анализировать не только общую ведомость, но и рассматривать отдельно выплаченные авансы (60,02) и возникающую задолженность за поступившие товары, работы, услуги (60,01). Кроме того, из ведомости можно перейти в анализ счета конкретно по операциям с данным контрагентом и в случае возникновения вопросов сразу посмотреть наличие или отсутствие документов.

Встречаются ситуации, когда одна и та же сумма попадает в обороты по 60.01 и 60.02 и не перекрывается. Это может быть связано в первую очередь с нарушением последовательности проведения документов

Если перепроведение не изменило ситуации, то следует обратить внимание на возможную привязку оплат и поступлений к различным договорам или счетам

Как сформировать оборотно-сальдовую ведомость по счету 60 в 1С можно посмотреть в видео:

Дополнительно

На торгующих или производственных предприятиях бухгалтер по учету поставщиков тесно связан с работой склада. Бухгалтер сотрудничает с кладовщиками. Кладовщики непосредственно принимают купленные товары, материалы, проверяют брак, количество и только затем отдают первичные документы поставщика со своей отметкой в бухгалтерию.

Если надо, составляются претензии поставщику, требование на возврат части оплаченных денег, либо доплата.

Бухгалтер с кладовщиком делают инвентаризацию склада, где сравнивают учетные данные бухгалтерии и фактические данные на складе. Результаты инвентаризации, а это чаще всего – недостача, излишки, пересортица оформляются своими первичными документами и бухгалтерскими проводками.

Закрепите свои знания

Характеристики

Активно — пассивный 60 счет в бухгалтерии используется для объединения данных об операциях с контрагентами.

Основные характеристики, которые дают ответ на вопрос о том, 60 счет активный или пассивный:

- обобщается информация об операциях с контрагентами;

- обобщается информация об операциях с субподрядчиками по договорам строительного подряда;

- стоимость приобретенного имущества отражается по Дт: 08,10, 20, 41 и Кт60;

- погашение обязательств отражается по Дт 60 и Кт 51,52,55;

- аналитический учет формируется в разрезе каждого поставщика, подрядчика и исполнителя.

Счет 60 относится к активно — пассивному типу:

- дебетовый остаток свидетельствует о том, что партнер не выполнил еще свои обязательства перед компанией. За фирмой — поставщиком числится долг по поставкам товаров, работ или услуг;

- наличие кредитового сальдо говорит о том, что компанией еще не оплачен долг перед поставщиком, подрядчиком.

Учитываются авансы, предоставленные поставщикам за предстоящую поставку материалов, сырья, авансы подрядчикам за предстоящие работы и услуги.

Аналитический учет по счету 60 ведется по каждой начисленной сумме, по каждому поставщику и подрядчику. Построение аналитического учета обеспечивает получение необходимых данных о:

- поставщиках и принятых документах, срок оплаты которых не наступил;

- поставщикам, которые не оплатили в срок документы;

- поставщикам в случае неоплаченных поставок;

- авансах поставщикам;

- при выдаче векселей, срок исполнения которых не наступил;

- поставщикам по просроченным платежам;

- при получении коммерческого кредита и др.

Счет 60 является активно-пассивным, что характеризует его главную особенность

Оформление неотфактурованных ценностей

Более детально следует остановиться на неотфактурованных ценностях. Законодательством предусмотрен механизм, при котором продавец вместе с вещью должен передавать на нее соответствующие документы. В 456 статье Гражданского кодекса прописано, что обязательно вместе с поставкой должны быть в наличии сертификат качества, технический паспорт, инструкция по эксплуатации и пр. Другими нормативными актами предусматривается передача расчетных документов с указанием цены и количества передаваемых вещей. Однако на практике так бывает далеко не всегда, и товар привозится без документации на него. Подобные поставки по нормам бухгалтерского учета признаются неотфактурованными. Наиболее часто это касается поступления товаров, сырья, материалов, тары, запасных частей.

Чтобы оформить все правильно, бухгалтер обязан уточнить, перешло ли к его предприятию право собственности на эти ценности. Если перешло, то ТМЦ считаются собственными, они признаются неотфактурованными поставками и в зависимости от типа учитываются как материально-производственные запасы.

Если твердой уверенности в переходе права нет, то ценности следует ставить на забалансовый учет (счет 002) на ответственное хранение до выяснения всех обстоятельств

При этом очень важно оценить приблизительную стоимость чужого имущества. Это необходимо для того, чтобы взыскать его стоимость при возможной утрате с материально ответственных работников и возместить владельцу

Как правило, учет производится, исходя из стоимости предыдущих подобных поставок, с включением в нее НДС.

Если же договор поставки отсутствует, и право собственности подтвердить нет возможности, то в таком случае с ситуацией должна разбираться юридическая служба компании, которая дает заключение, как оформлять данные ТМЦ – как поступившие на хранение или собственные. Если в соглашении не указаны иные условия, то по умолчанию право собственности от продавца переходит к покупателю при совершении отгрузки товара. Следовательно, на баланс можно принять неотфактурованные ценности:

- с перешедшим в момент отгрузки правом собственности;

- с переходом права собственности после оплаты ТМЦ, принятых ранее на хранение, или после проведения предоплаты;

- с соблюдением отдельно оговоренных условий, предусмотренных соглашением.

При этом отсутствие или наличие счета-фактуры особого значения не имеет, поскольку речь идет именно о товаросопроводительных бумагах. На склад товары принимаются после составления специально собранной комиссией актов о приемке материалов по утвержденной Госкомстатом форме М-7, один экземпляр которой отправляется претенциозным письмом поставщику, а второй используется бухгалтерией для оприходования ценностей по форме ТОРГ-4. Второй акт составляется в трех экземплярах – для бухгалтерии, для поставщика и для лица, ответственного за МТЦ.

Базовые принципы учета

Основной счет, который фигурирует при расчетах с контрагентами, – одноименный счет 62. На нем отражаются расчеты за отгруженные товары, заказанные услуги. Счет будет синтетическим. Он в большинстве случаях является активным. На ДТ счета 62 отражается сформированный дебиторский долг, образующийся по отгрузке товаров, на КТ счета фиксируется погашение задолженности.

Вопрос: Как отразить в учете организации розничной торговли возврат покупателем бракованного товара в день его приобретения, если товар был оплачен банковской картой?

Товары учитываются организацией по продажным ценам. Покупателем была приобретена интерактивная кукла, которая, как выяснилось, выполняет не все заявленные функции. Данный товар был продан организацией за 3 850 руб. (в том числе НДС 350 руб., торговая наценка 1 000 руб.). Сумма выручки от продажи товаров с использованием банковских карт за день составила 110 000 руб. (в том числе НДС 10 000 руб., торговая наценка 20 000 руб.). В налоговом учете применяется метод начисления.Посмотреть ответ

Счет 62 будет пассивным тогда, когда фирме был передан аванс по договору об оказываемых услугах. Для обобщения сведений о расчетах открывается субсчет «Полученные авансы». При отгрузке продукции используется эта проводка: ДТ62 КТ90. Когда долг покупателя выплачивается, он будет списан с КТ62 в ДТ50-52.

Фирма может заключать соглашения с покупателями или контрагентами, предполагающие предоплату. Если фирма получила аванс, она должна предъявить расчетную документацию на полную стоимость продукции или услуг. Выплаченный аванс направляется на снижение долга покупателя/контрагента. Кредиторский долг по авансам погашается после реализации товара, когда фирма предъявляет расчетные бумаги клиентам. Рассмотрим проводки, которые используются при отгрузке товара:

- ДТ51 КТ62. Принятие к учету кредиторской задолженности.

- ДТ62 КТ90. Погашение кредиторского долга.

Вопрос: Может ли продавец (подрядчик) при расчете процентов за пользование чужими денежными средствами учитывать НДС в сумме задолженности покупателя (заказчика) по оплате отгруженных (переданных) им товаров (работ, услуг) (ст. 168 НК РФ)?Посмотреть ответ

По каждой проводке указывается сумма. К примеру, это может быть размер кредиторского долга.

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Состав кредиторской задолженности

Кредиторскую задолженность, как можно заметить на рисунке 2, так же как и дебиторскую, делят по видам задолженности и по срокам образования.

Состав кредиторской задолженности

Состав кредиторской задолженности

Суть

состава кредиторской задолженности, аналогична составу дебиторской. Разница

лишь в том, кто является должником, а кто кредитором, поэтому рассматривать

состав кредиторской задолженности необходимо именно со стороны компании –

должника.

На каждом предприятия возникает кредиторская задолженность. Это обязательства организации, характеризующих сумму долгов, причитающих к уплате в пользу других лиц. Срок погашения кредиторской задолженности составляет не более двенадцати месяцев после отчетной даты. Регулируется данная задолженность согласно Положению по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденному Приказом Минфина России от 06.05.1999 № 33н.

Таким образом, понятие дебиторской и кредиторской задолженности раскрывается через долг перед: организацией или организации, под организацией в данном случае следует понимать любое юридическое лицо, зарегистрированное в соответствии с законодательством РФ; индивидуальным предпринимателем, физическим лицом или физическому лицу; органом власти или органам власти. Оптимизация расчетов и уровня дебиторской и кредиторской задолженности, требует особого внимания со стороны финансовых органов компаний, что определено необходимостью в том числе и постоянного контроля над рассматриваемыми видами задолженности.

Поставщики и подрядчики – это организации, поставляющие сырье, материалы и другие товарно-материальные ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, воды, газа и другие) и выполняющие разные работы (текущий и капитальный ремонт основных средств и другое).

Если бизнес требует поставки

сырья, то важно выбирать качественных поставщиков. Количество таких партнеров

зависит от сферы деятельности компании

В основном руководителям приходится

самостоятельно осуществлять поиски поставщиков. Этот процесс не просто

утомительный, но и сложный, ведь можно получить значительные риски.

Важно знать какие виды

поставщиков существуют, чтобы не ошибиться с выбором. 1

Производители. Некоторые

руководители идут простым способом и приобретают готовые товары у

производителей, а после реализовывают такую продукцию. Здесь проще подобрать

поставщика, ведь о качестве и выгоде товара можно узнать от потребителей. А

также спрос на конкретный вид товара тоже не сложно отыскать. Информация в

основном доступная, таким же образом, можно и проверить поставщика на

честность

1. Производители. Некоторые

руководители идут простым способом и приобретают готовые товары у

производителей, а после реализовывают такую продукцию. Здесь проще подобрать

поставщика, ведь о качестве и выгоде товара можно узнать от потребителей. А

также спрос на конкретный вид товара тоже не сложно отыскать. Информация в

основном доступная, таким же образом, можно и проверить поставщика на

честность.

2. Дистрибьюторы. Такие

поставщики считаются промежуточными. Если нет возможности напрямую осуществить

покупку товара у поставщика, значит в помощь придет именно такой вид. Дело в

том, что дистрибьюторы такие поставщики, которые скупают товар у производителей

и продают их по высокой цене. Это выходит не совсем выгодно. Но тем не менее,

такие поставщики более надёжные. Ведь они сами подбирают товар по спросу и

качеству.

3. Ремесленники. Такие поставщики предлагают приобрести товар собственного производства. Это выгодно тем, что такая продукция будет эксклюзивной для бизнеса

Но важно понимать, что такая продукция действительно будет актуальной для потребителя. Также выбирать поставщиков данного типа сложнее

Ведь не всегда есть отзывы на качество их товара.

4. Импортеры. Такие поставщики привозят товар из-за границы. Означает это то, что нет необходимости напрямую заниматься сложным импортом. Для этого существует специальные люди

Но суть в том, что важно обращать внимание на документацию о правильной перевозке и прохождения таможенной организации. Иначе в последствии могут появиться неприятные моменты с таким товаром. Ведь реализовывать зарубежную продукцию не так просто, как кажется

Ведь реализовывать зарубежную продукцию не так просто, как кажется.