Учет расчетов с поставщиками и подрядчиками (счет 60)

Содержание:

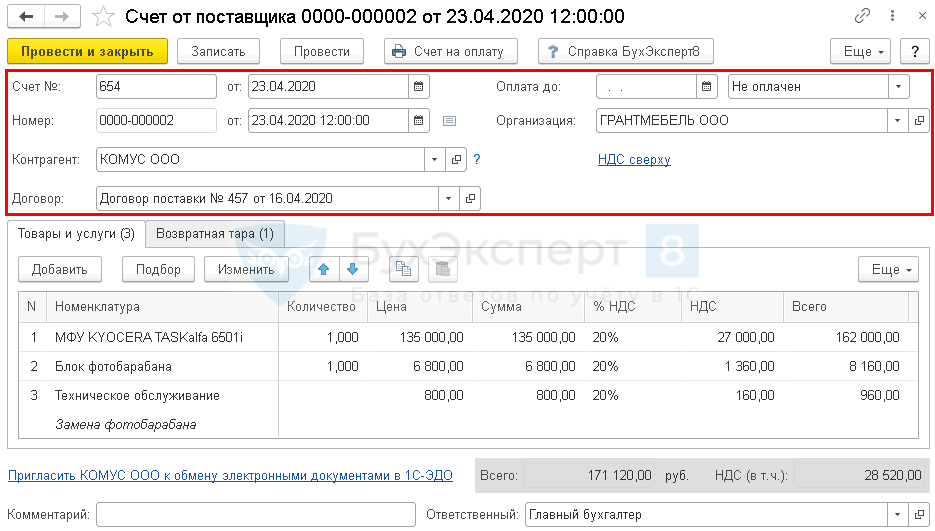

Шапка документа

Рассмотрим порядок заполнения шапки документа Счет от поставщика.

От

В поле От укажите дату регистрации счета в 1C. Автоматически подставляется текущая дата, но ее можно изменить вручную.

Договор

В поле Договор укажите основание для расчетов с поставщиком: договор, счет, иной документ. Основание выбираем из справочника Договоры. В форме выбора договора отображаются только те, которые имеют Вид договора:

- С поставщиком.

- С комитентом (принципалом) на продажу.

- С комиссионером (агентом) на закупку.

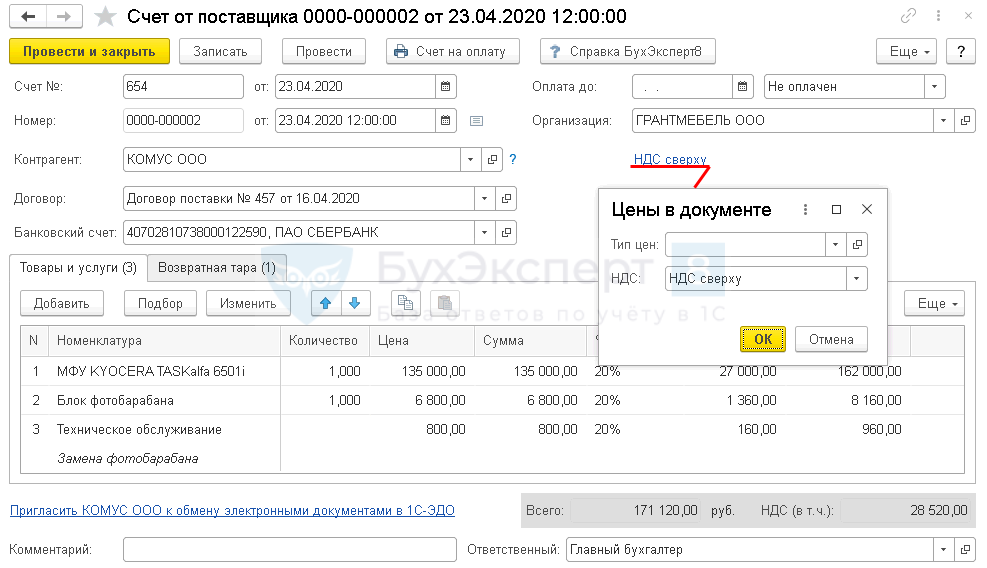

Банковский счет

В поле Банковский счет указываются банковские реквизиты поставщика, на которые перечисляется оплата. Выбирается из справочника Банковские счета, автоматически заполняется Банковским счетом указанным в карточке Контрагента. PDF

По умолчанию поле не отображается на форме, добавить его можно по кнопке Еще – Изменить форму.

Статус оплаты

В поле Статус оплаты отображается текущие состояние оплаты счета. Статус оплаты помогает контролировать оплату по счету.

Имеет следующие значения:

- Не оплачен — устанавливается автоматически, при создании документа;

- Оплачен частично;

- Оплачен;

- Отменен.

Статус оплаты изменяется как вручную пользователем, так и автоматически.

Если при проведении документа перечисления оплаты поставщику вы заполните Счет на оплату, то Статус оплаты в документе Счет от поставщика изменится автоматически на Оплачен или Оплачен частично.

Если Счет на оплату не заполнен или нет возможности его указать, Статус оплаты поменяйте вручную.

Организация

В этом поле укажите наименование нашей Организации. Поле отображается, если в справочнике Организации зарегистрировано несколько организаций. Автоматически в документ подставляется название той организации, которой в справочнике Организации присвоен признак Использовать как основную. PDF

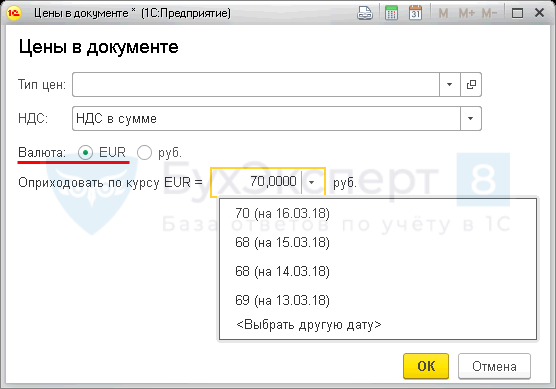

Ссылка НДС

Рассмотрим особенности заполнения ссылки НДС.

При нажатии на ссылку НДС открывается форма Цены в документе. Порядок ее заполнения следующий:

Тип цен — наименование цены, выбираемое из справочника Типы цен номенклатуры.

Если Тип цен выбран, графа Цена заполнится автоматически в соответствии с ценой, установленной с помощью документа Установка цен номенклатуры.

Если Тип цен не выбран, графа Цена проставляется из регистра сведений Цены номенклатуры документов по Способу заполнения цены По закупочным ценам PDF, т. е. из предыдущего документа поступления или счета.

Для ТМЦ и услуг, поступивших впервые, цена поступления не заполнится, установите ее вручную.

Валюта и Оприходовать по курсу — эти объекты становятся видимыми, если расчеты по договору производятся:

- в валюте; PDF

- в у. е. PDF

В поле Валюта указывается валюта, в которой заключен договор. В поле Оприходовать по курсу по умолчанию подставляется курс для выбранной валюты, соответствующий дате документа из регистра сведений Курсы валют.

Для чего предназначен счет 60 в бухгалтерском учете

Планом счетов бухгалтерского учета

Здесь фиксируются операции по поступлению от контрагентов товаров, работ, услуг, суммы выделенного НДС, если данные фирмы работают с НДС.

Применение счета 60 предполагает отражение на нем авансов по ближайшим приходам товара, а также осуществление платежей за уже поступившие материальные ценности или оказанные услуги, выполненные работы.

Внимание! Таким образом сведения, отражаемые на счете 60, позволяют узнать в каком состоянии находятся взаиморасчеты с каждым поставщиком, а остаток на счете отражает либо сумму долга, которую компания должна перечислить этим фирмам, или же стоимость товара работ и услуг, ожидаемых к поступлению. На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок

На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок.

Кто такие поставщики и подрядчики?

Как уже было сказано, ни одна компания не может существовать без взаимодействия с другими субъектами экономики. Кого же называют поставщиками? Это те предприятия, которые поставляют ТМЦ и оказывают различные услуги (в том числе ЖКХ). К подрядчикам относят только компании, предоставляющие ремонтные и строительные услуги. В обоих случаях это юридические (иногда и физические) лица, которые для предприятия осуществляют поставку. В связи с чем возникают товарно-денежные отношения. Одна организация становится должником другой. Для фиксации расчетов с поставщиками используют счет «Расчеты с поставщиками и подрядчиками».

Счет 60 в бухучете: предназначение

Этот счет используют все и вся: практически каждый бухгалтер так или иначе сталкивался с ним. В оформлении проводок по расчетам с поставщиками и подрядчиками обычно не возникает сложностей. Чтобы определить суммы в правильную часть счета (дебет или кредит), нужно точно знать: счет 60 — активный или пассивный? Принимать решение следует после последовательных размышлений.

Что происходит при предоставлении поставки ТМЦ или работ/услуг предприятию? Кто кому становится должен? Если смотреть со стороны «нашего» предприятия и какого-то там поставщика, то на нашем счету образовалось обязательство: расплатиться за поставку. Это кредиторская задолженность. Идем дальше: отношения между поставщиками и заказчиками описывает только ли обязательства последнего перед первым или случаются иные повороты в расчетах? И действительно, случаются. Например, авансовый расчет или обмен ТМЦ. Здесь может возникнуть обратная ситуация: должником станет поставщик. Именно для характеристики таких непростых и в то же время чуть ли не ежедневных торговых отношений и создан счет 60.

Счет 60: какой он?

С предназначением счета разобрались, и все вроде бы стало понятно. А что с его структурой? Какой он все-таки — счет 60, активный или пассивный? Исходя из того, что на нем отражается как дебиторская, так и кредиторская задолженность, данные счета находят свое место и в активе, и в пассиве баланса. Следовательно, счет активно-пассивный. Сальдо в конце месяца может образоваться как по дебету, так и по кредиту. Но чаще, конечно, имеет место второй вариант.

В каких случаях счет кредитуется? Вне зависимости от того, когда переходит право на собственность ТМЦ или услуг (работ), сумма, которая должна быть уплачена поставщикам, отражается на счете 60 сразу же после получения ТМЦ или услуг (работ) с соответствующими сопроводительными документами. Дебетуется счет при погашении задолженности перед поставщиками, а также при авансовых платежах и вычетах при обмене ТМЦ.

60 счет бухгалтерского учета «для чайников»

Вся информация в этой статье будет сопровождаться примерами из программы 1С:Бухгалтерия 8.3, поскольку именно с ней Вам и придётся иметь дело на практике. Для начала нам потребуется план счетов. Если программы на Вашем компьютере нет, то посмотрите на скриншот ниже, на котором показан фрагмент плана счетов, относящийся к счёту 60.

Как видите, 60 является группой, включающей несколько субсчетов. Поэтому в соответствии с правилами бухгалтерского учёта сам он в проводках не используется, а используются именно субсчета в зависимости от вида операции. Ниже приведён список субсчетов 60:

- 60.01 — Расчеты с поставщиками и подрядчикамиОсновной субсчёт, применяемый для учёта расчётов с поставщиками. Счёт 60.01 является пассивным, поскольку при поставке компании товаров или услуг возникает задолженность перед поставщиком.

- 60.02 — Расчеты по авансам выданнымНе менее часто используемый, так как на нём учитывается вся предоплата, выданная кому-либо за товары или услуги. 60.02 это активный счёт, поскольку выдав кому-то аванс, мы создаём дебиторскую задолженность контрагента перед нашей компанией.

- 60.03 — Векселя выданныеВыдавая контрагенту вексель, мы создаём у компании кредиторскую задолженность, поэтому счёт 60.03 является пассивным.

- 60.21 — Расчеты с поставщиками и подрядчиками (в валюте)Аналог 60.01, но для расчётов с поставщиками и подрядчиками в иностранной валюте.

- 60.22 — Расчеты по авансам выданным (в валюте)То же самое, что и 60.02, но предназначенный для учёта авансов, выданных поставщику в иностранной валюте.

- 60.31 — Расчеты с поставщиками и подрядчиками (в у.е.)Если задолженность указывается в условных единицах, а оплата производится в рублях.

- 60.32 — Расчеты по авансам выданным (в у.е.)Аналогично, но для выданных авансов.

Наиболее часто используемыми субсчетами учета расчетов для счета 60 являются первые два в приведённом списке. Остальные применяются гораздо реже. Для детализации расчётов дополнительно применяются аналитический учёт.

Кредитовая часть счета

Теперь перейдем к кредитовой части счета. Какие операции будут заноситься в кредит счета 62, в корреспонденции с какими счетами, укажем также в таблице.

| Содержание операции | Дебет счета | Кредит счета | Первичный бухгалтерский документ | Сумма проводки |

| Поступила оплата от покупателя в счет расчетов за товары (работы, услуги) | 51, 50 | 62.01 | Выписка банка, приходный кассовый ордер | Сумма оплаты, включая НДС |

| Поступил аванс от покупателя в счет предстоящей поставки товаров (работ, услуг) | 51, 50 | 62.02 | Выписка банка, приходный кассовый ордер | Сумма аванса, включая НДС |

| Проведен зачет взаимных требований по однородным операциям | 60.01 | 62.02 | Договор взаимозачета, акты сверок расчетов на дату зачета и после нее | Сумма взаимозачета, включая НДС |

| Передано право требования долга по договору цессии | 76.05 | 62.01 | Договор цессии, акты сверок расчетов на дату цессии и после нее | Сумма долга покупателя, включая НДС |

| Продажа товара (работ, услуг) своим сотрудникам, в счет предстоящей оплаты труда | 73.03 | 62.01 | Товарная накладная, личное заявление сотрудника на удержание из заработной платы стоимости товара | Сумма товарной накладной, включая НДС |

| Зачет аванса от покупателя | 62.02 | 62.01 | Товарная накладная, акт выполненных работ, оказанных услуг | Итоговая сумма документа, включая НДС |

| За полученные товары покупатель рассчитался векселем | 58.02 | 62.01 | Договор о расчете векселем, акт приема-передачи векселя | Номинальная стоимость векселя |

| Списана безнадежная задолженность (по истечению срока давности) | 91.02 | 62.01 | Приказ о списании безнадежной задолженности, бухгалтерская справка | Сумма просроченной задолженности покупателя |

Счет 60 в расчетах по авансам: примеры в «1С»

Ольга Толоконникова, старший бухгалтер-консультант компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», октябрь 2019 г.

Согласно действующему Приказу Минфина №94н, закупки товара, работ или услуг компании следует отражать на специальном активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов. Однако при взаиморасчетах с поставщиками, ввиду большого документооборота и наличия авансов, а также постоплат, нередки случаи некорректного формирования проводок, что препятствует правильному зачету задолженности, в том числе и в учетных программах.

Рассмотрим типовые примеры расчетов с поставщиками по авансам, а также проверки взаиморасчетов с контрагентами на примере программы «1С:Бухгалтерия 8», ред. 3.0.

В случае перечисления аванса поставщику в базе оформляется документ «Списание с расчетного счета» с видом операции «Оплата поставщику». Хозяйственная операция сама по себе несложная, однако некоторые пользователи сталкиваются с неверной корреспонденцией счетов в информационной базе, из-за чего возникают ошибки в последующем зачете аванса.

Важно учесть тот факт, что расчеты по авансам с поставщиками учитываются на счете 60.02 «Расчеты по авансам выданным», соответственно, счет дебета при проведении документа выбирается программой автоматически, так как перед поставщиком по выбранному договору задолженность на момент проведения документа отсутствует. При отражении данной операции программа образует корреспонденцию счета 60.02 «Расчеты по авансам выданным» со счетом 51 «Расчетные счета». В дальнейшем, например, при оформлении документа «Поступление товаров и услуг», аванс будет зачтен (Дт 60.01 Кт 60.02 – зачет аванса поставщику)

В дальнейшем, например, при оформлении документа «Поступление товаров и услуг», аванс будет зачтен (Дт 60.01 Кт 60.02 – зачет аванса поставщику).

Пользователю также нужно учитывать тот факт, что зачет аванса производится в соответствии с одним из трех способов, указанным в документе «Поступление товаров и услуг»: автоматически, по документу либо не зачитывается вообще.

В случае если пользователь устанавливает способ зачета аванса «Автоматически», то программой анализируются остатки авансов по указанному в документе договору и произведется зачет сумм авансов в порядке их оплаты. Зачет авансов будет производиться последовательно по каждому документу оплаты, начиная с самого раннего. Этот вариант наиболее удобен при работе с большим количеством оплат и поставок.

При установке способа «По документу» следует дополнительно указать конкретный документ оплаты, по которому следует произвести зачет аванса. В этом случае аванс будет зачтен по указанному документу. Авансы по другим документам зачитываться не будут. Такой вариант подходит, если организация ведет расчеты по конкретному документу поставки.

И, наконец, при выборе способа «Не зачитывать» программой не будет производиться анализ и зачет авансов по договору ни при каких условиях. Такой вариант может рассматриваться, если аванс будет направлен на оплату других сделок. Зачет такого аванса может в дальнейшем производиться документом «Корректировка долга» через раздел «Покупки» – «Корректировка долга» с видом операции «Зачет авансов». В поле «Зачесть аванс» выбираем значение «Поставщику», а в поле «В счет задолженности» необходимо выбрать «Нашей организации перед поставщиком» или «Нашей организации перед третьим лицом».

Состояние взаимных расчетов между сторонами можно проверить «Актом сверки взаиморасчетов». До его формирования можно проверить сальдо и обороты по расчетам с поставщиком. В этом случае можно воспользоваться отчетом «Оборотно-сальдовая ведомость» по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов, который можно открыть из раздела «Отчеты».

Документ «Акт сверки расчетов с контрагентом» создаем в разделе «Покупки» – блок «Расчеты с контрагентами» – «Акты сверки расчетов».

В документе указываем контрагента, по которому проверяем расчеты, при необходимости можно указать конкретный договор. На закладке «Счета учета расчетов» содержится по умолчанию список счетов учета, по которым можно осуществить сверку, нужно снять флажки у всех счетов, кроме 60 «Расчеты с поставщиками и подрядчиками».

В нижней части закладок «По данным организации» и «По данным контрагента» выводятся данные по остаткам на начало и на конец периода сверки взаиморасчетов, а также отражаются суммы расхождений с данными контрагента.

Методы проведения

Вариантов поставки материалов может быть несколько. Рассмотрим сотрудничество именно с поставщиками (также можно получить МПЗ от учредителей в качестве взноса в уставный капитал или создать их собственными силами организации).

Договор поставки

Здесь также можно выделить поставку с оплатой после получения материалов и поставку по предоплате. В случае поставки с постоплатой выполняются следующие стандартные проводки:

- Д10 К60 – поступили МПЗ на склад;

- Д19.3 К60 – отразили сумму НДС в цене, уплаченной за поступившие МПЗ;

- Д68.2 К19.3 – отнесли сумму уплаченного НДС к возмещению из бюджета;

- Д60 К51 – погасили кредиторскую задолженность контрагенту.

Важно: в отраженную в 1 проводке сумму не включается НДС. Если МПЗ были оплачены ранее, то Д60.02 К51 – отразили предоплату поставщику за МПЗ;

Если МПЗ были оплачены ранее, то Д60.02 К51 – отразили предоплату поставщику за МПЗ;

Далее теже самые проводки по поступлению материалов на склад и отражению и возмещению из бюджета НДС. И, наконец, последняя проводка Д60.01 К60.02 – засчитывается произведенная ранее предоплата.

Авансовый отчет

Авансовый отчет используется в организации для подтверждения подотчетным лицом расходования выданных ему сумм. Также к отчету должны быть приложены оправдательные документы (кассовые чеки и т.д.).

Таким образом, в данном случае МПЗ для компании приобретает подотчетное лицо. Проводки в данной ситуации будут следующие (стандартная схема):

- Д71 К50 – выданы денежные средства из кассы подотчетному лицу;

- Д10 К71 – поступили материально-производственные запасы от подотчетного лица;

- Д19.3 К71 – отразили НДС;

- Д68.2 К19.3 – отнесли НДС к возмещению.

Есть еще один вариант, как можно отразить поступление материалов от подотчетного лица, показав и действия поставщика. Этот метод учета позволит проанализировать поставки в разрезе поставщиков.

- Д71 К50 – выдача средств подотчетному лицу на нужды компании;

- Д10 К60.1 – поступили материалы от поставщика на склад (на основании первичных документов, приложенных к авансовому отчету);

- Д19.3 К60.1 – отразили НДС;

- Д68.2 К19.3 – отнесли НДС к возмещению;

- Д60.01 К71 – отразили оплату поставщику подотчетным лицом.

Договор мены

Бывают случаи, когда товары поступают в организацию по договору мены. Тогда принять их на учет нужно следующим образом (в данном случае предусмотрен обычный порядок перехода права собственности на МПЗ):

- Д10 К60.01 – поступили МПЗ от контрагента по договору мены;

- Д19.3 К60.01 – отражается сумма НДС;

- Д68.2 К 19.3 – отнесли налог на добавленную стоимость к возмещению;

- Д62.01 К91.1 – отразили обмен МПЗ по заключенному договору;

- Д91.2 К10 – списали передаваемые МПЗ;

- Д91.2 К68.2 – отразили НДС, начисленный на передаваемые материалы;

- Д60.01 К62.01 – зачли долг контрагента по заключенному с ним договору.

В качестве стоимостной оценки передаваемых по договору мены МПЗ берут цену, которую в схожих условиях компания использует для определения стоимости аналогичных материалов.

Что содержит и как ведется 60-й счет бухгалтерского учета – Юридический справочник бизнеса

В бухучете предприятия для отражения расчетов с поставщиками и подрядчиками применяется 60-й счет. Для компаний, работающих на основе договоров строительных подрядов, технологических, опытно-конструкторских, исследовательских или научных работ, 60-й счет является основным инструментом отражения расчетов с субподрядчиками.

Используется 60-й счет и для других целей.

Так, основным назначением счета является обобщение информации:

- сведений о полученных ценностях, выполненных работах или предоставленных услугах (в том числе, коммунальных услугах), а также о доставке или переработке товарно-материальных ценностей, документы на которые акцептованы и должны быть оплачены через банк;

- сведений о ценностях, выполненных работах или предоставленных услугах, документы на которые не поступили;

- сведений об избытках ценностей, выявленных при их приемке;

- сведений о полученных услугах по перевозкам (включая расчеты по недоборам и переборам тарифов), услугах связи и т. д.

Счет 60 принято считать активно-пассивным, поскольку на нем может находиться как дебиторская, так и кредиторская задолженности.

Особенности работы со счетом

Счет 60 кредитуется на стоимость полученных ценностей, выполненных работ или предоставленных услуг, принимаемых к бухучету, при этом он корреспондируется со счетами учета этих самых ценностей, работ или услуг. Кредитование счета производится в соответствии с расчетными документами поставщика.

Работа со счетом выстраивается следующим образом: если организация что-то получает, 60-й счет бухучета – это дебет, если же поставляет – это кредит.

Основными корреспондирующими счетами являются следующие:

- по дебету: кредит 60 – дебет 08, 10, 19, 20, 23, 25, 26, 41, 44, 50, 94, 97;

- по кредиту: дебет 60 – кредит 50, 51, 52, 55, 62, 66, 67, 76, 91.

В случае если счет был акцептован и оплачен до момента поступления ценностей на склад, а при их приемке была обнаружена недостача, или же выявилось несоответствие цен, кредитование счета производится в корреспонденции вместе со счетом 76 («Расчеты с разными кредиторами и дебиторами»).

Если речь идет о поставках, расчетные документы по которым не были предоставлены, 60-й счет кредитуется на стоимость товарно-материальных ценностей, которая определена в договорах. При этом суммы авансов и предоплаты учитываются обособленно.

Аналитический учет по счету

Аналитический учет по счету 60 ведется по каждому предоставленному счету, а по плановым платежам – по каждому поставщику и подрядчику.

Формирование аналитического учета призвано обеспечивать получение следующих данных:

- информации о поставщиках по акцептованным и прочим расчетным документам, срок оплаты по которым не наступил;

- информации о поставщиках по документам, которые не были оплачены в установленный срок;

- информации о поставщиках, расчетные документы по которым не поступили;

- другой информации о выданных авансах, просроченных векселях и т. д.

Таким образом, аналитика по счету 60 должна предоставлять подробную информацию по контрагентам, договорам и счетам.

Как различные операции отражаются по счету

Если компанией были получены товарно-материальные ценности, но по каким-либо причинам руководство не планирует их оплачивать, и хочет вернуть поставщику, на забалансовом счете должна быть оставлена запись «Дебет 002».

Если ценности признаются собственностью компании, необходимо провести процедуру их оприходования.

Если компания получает авансовый платеж, он отображается на дебете счета 60 (это активный счет, показывающий дебиторскую задолженность, которую предполагается погасить определенными товарами, работами или услугами со стороны дебитора). При этом для отражения аванса используется счет 60.02 бухгалтерского учета.

До этого момента у плательщика будет числиться дебиторская задолженность, которая сможет быть погашена после передачи права собственности на товар.

Это означает, что после получения ценностей (или услуг) производится зачет по субсчетам: дебет 60 субсчет «Расчеты по поставленным ценностям, услугам и работам»; кредит 60 субсчет «Авансы и предоплаты».

Если согласно договору произведение расчетов предусматривается не в денежной форме, а за счет векселей или материальных ценностей, их оценка производится согласно стоимости предоставленных ценностей.

Бухгалтерские проводки по счету 60

Чаще всего оформляются следующие проводки по счету 60.

Когда счет 60 используется в дебете (погашение долга):

| Дебет | Кредит | Операция |

| 60 | 50/1 | Оплата за поступившие ценности из кассы наличными |

| 60 | 51 | Оплата за поступившие ценности с расчетного счета |

| 60 | 52 | Оплата за поступившие услуги или товары с валютного счета |

| 60 | 55 | Оплата за поступившие ценности с использованием аккредитива |

| 60 | 62 | Произведен взаимозачет сумм |

| 60 | 66 | Долг перед контрагентом переведен в краткосрочный займ |

| 60 | 67 | Долг перед контрагентом переведен в долгосрочный займ |

| 60 | 76 | Взаимозачет с контрагентом по требованиям |

| 60 | 91 | Списание кредиторской задолженности в связи с завершением периода давности |

Когда счет 60 используется в кредите (образование долга):

| Дебет | Кредит | Операция |

| 07 | 60 | Поступило оборудование, требующее дальнейшего монтажа |

| 08 | 60 | Поступили внеоборотные активы |

| 10 | 60 | Поступили материалы от контрагента |

| 19 | 60 | Принят к учету входящий НДС по приобретенным ТМЦ |

| 20 | 60 | Полученные услуги отнесены на основное производство |

| 25 | 60 | Полученные услуги отнесены на общепроизводственные затраты |

| 26 | 60 | Полученные услуги отнесены на административные затраты |

| 28 | 60 | Подрядчиками оказаны услуги по устранению брака |

| 41 | 60 | Приобретены товары для дальнейшей перепродажи |

| 44 | 60 | Полученные услуги включены в расходы по продаже |

| 50 | 60 | Контрагент произвел возврат оплаты в кассу предприятия |

| 51 | 60 | Контрагент произвел возврат оплаты на расчетный счет |

| 52 | 60 | Контрагент произвел возврат оплаты на валютный счет |

| 76 | 60 | Отражена претензия к контрагенту |

| 94 | 60 | Учтена недостача по поступившим от контрагента ценностям |

| 97 | 60 | Расходы по услугам контрагента отнесены на будущие периоды |

Как счет 60 используется в бухучете?

В действующих ПБУ указано, что все расчеты с компаниями, поставляющими материальные ценности или выполняющими подрядные работы, ведутся с использованием счета 60. Здесь должны отражаться такие операции, как:

- поступление товаров от контрагентов;

- выполнение сторонними организациями определенных работ или оказание услуг;

- суммы, которые были выплачены в счет НДС, если компании работают с этим налогом.

Фиксация каждого прихода по товарам или услугам позволяет в любой момент времени получать актуальную информацию о состоянии взаиморасчетов с компаниями. Здесь же отразится наличие задолженности и материальные ценности без оформленных документов.

На счете 60 отражаются авансовые платежи, которые были выплачены в счет будущего прихода товара, а также платежи за оказанные услуги или поступившие МЦ.

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)