Инструкция для новой редакции пбу 18/02 «учет расчетов по налогу на прибыль организаций», которую необходимо применять с 2020 года

Содержание:

Отчётность

Все, кто платит налог на прибыль организаций, подают в ИФНС декларацию. Периодичность подачи внутри отчётного года зависит от того, как производятся авансовые платежи:

- если ежемесячно, исходя из фактической прибыли, декларации нужно подавать до 28 числа следующего месяца (12 деклараций в год);

- если поквартально либо раз в месяц, но по данным за прошлый период, декларации нужно подавать по итогам I квартала, полугодия, 9 месяцев. Последний день представления — 28 числа месяца, следующего за окончанием квартала.

Годовую декларацию все должны подать до 28 марта года, следующего за отчётным. Уплата налога на прибыль, исчисленного по итогам года, производится также до этой даты. То есть налог на прибыль 2021 года нужно будет уплатить не позднее 28 марта 2022 года.

Перенос убытков на будущее

Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы.()

Налогоплательщики обязаны хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2021 года налоговая база по налогу за соответствующий период может быть уменьшена на убытки предыдущих периодов не более чем на 50 %.

Организация ООО «Альфа» получила убытки в течение двух лет подряд:

— по итогам 2009 года – 180 000 руб.

— по итогам 2010 года – 300 000 руб.

По итогам 2011 года Общество получило прибыль – 200 000 руб.

Налогоплательщик вправе при соблюдении условий перенести убытки, уменьшив тем самым налоговую базу, но, не превысив её.

Таким образом, на 2011 год организация сможет перенести убыток 2009 года в сумме 180 000 руб. и часть убытка 2010 года в сумме 20 000 руб.

В налоговой декларации в Листе 02:

| Показатель налоговой декларации | Код строки | Сумма (руб.) |

|---|---|---|

| Налоговая база | 100 | 200 000 |

| Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения 4 к Листу 02) | 110 | 200 000 |

| Налоговая база для исчисления налога (стр. 100 — стр. 110) | 120 |

Таким образом, с учетом перенесенных убытков налоговая база равна нулю (200 000-180 000-20 000 руб.).

Оставшаяся часть суммы убытка за 2010 год в размере 280 000 руб. (300 000 – 20 000) может быть учтена в последующих периодах.

Как рассчитать авансовые платежи по налогу на прибыль

В течение года бухгалтер должен начислять авансовые платежи по налогу на прибыль. Существует два способа начисления авансовых платежей.

Первый способ устанавливается для всех организаций по умолчанию и предусматривает, что отчетными периодами являются первый квартал, полугодие и девять месяцев. Авансовые платежи делаются по окончании каждого отчетного периода. Сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале. Авансовый платеж по итогам полугодия равен налогу от прибыли, полученной за полугодие, за минусом авансового платежа за первый квартал. Величина платежа по итогам девяти месяцев равна налогу от прибыли за девять месяцев за вычетом авансовых платежей за первый квартал и полугодие.

Плюс к этому в течение каждого отчетного периода делаются ежемесячные авансовые платежи. По окончании отчетного периода бухгалтер выводит авансовый платеж по итогам этого периода (правила расчета мы привели выше), а затем сравнивает его с суммой ежемесячных платежей, сделанных в рамках данного периода. Если ежемесячные платежи в сумме оказались меньше итогового авансового платежа, компания должна доплатить разницу. Если же образовалась переплата, то бухгалтер учтет ее в будущих периодах.

Ежемесячные авансовые платежи рассчитываются по следующим правилам. В первом квартале, то есть в январе, феврале и марте, бухгалтер начисляет такие же ежемесячные авансовые платежи, как в октябре, ноябре и декабре предыдущего года. Во втором квартале бухгалтер берет налог от прибыли, фактически полученной в первом квартале, и эту цифру делит на три. В результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь. В третьем квартале бухгалтер берет налог от фактической прибыли за полугодие, вычитает авансовый платеж первого квартала, и полученную цифру делит на три. Выходит сумма ежемесячных авансовых платежей за июль, август и сентябрь. В четвертом квартале бухгалтер берет налог от прибыли, фактически полученной за девять месяцев, отнимает авансовые платежи за полугодие, и полученную величину делит на три. Это и есть авансовые платежи за октябрь, ноябрь и декабрь.

Второй способ — исходя из фактической прибыли. Данный способ компания может принять для себя добровольно. Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года. Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь. Авансовый платеж за январь-март равен налогу от прибыли, фактически полученной в январе-марте за вычетом авансовых платежей за январь и февраль. И так далее вплоть до декабря.

Организация, ранее выбравшая второй способ начисления авансовых платежей (то есть исходя из фактической прибыли), вправе отказаться от него, и с начала следующего года вернуться на первый способ. Для этого нужно подать в ИФНС соответствующее заявление не позднее 31 декабря текущего года. В случае возвращения к первому способу авансовый платеж за январь-март будет равен разности между авансовым платежом по итогам девяти месяцев и авансовым платежом по итогам полугодия предшествующего года.

Компании, чья выручка от реализации без НДС не превышала в течение четырех предыдущих кварталов в среднем 15 миллионов рублей за квартал, должна начислять только квартальные авансовые платежи. Это правило независимо от суммы выручки распространяется также на бюджетные, некоммерческие и некоторые другие организации.

Вновь созданные организации начисляют не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их госрегистрации. Затем бухгалтер должен посмотреть, чему равна выручка от реализации (без НДС). Если она не превышает 5 миллионов рублей в месяц или 15 миллионов рублей в квартал, компания может продолжать начислять только квартальные авансовые платежи. В случае превышения лимита предприятие со следующего месяца переходит на ежемесячные авансовые платежи.

Налоговый учет

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. ()

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Система налогового учета организуется налогоплательщиками самостоятельно.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера)

- аналитические регистры налогового учета

- расчет налоговой базы

Аналитические регистры налогового учета — это сводные формы систематизации данных налогового учета за отчетный (налоговый) период.

Перенос убытков на будущее

Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы.()

Налогоплательщики обязаны хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2021 года налоговая база по налогу за соответствующий период может быть уменьшена на убытки предыдущих периодов не более чем на 50 %.

Организация ООО «Альфа» получила убытки в течение двух лет подряд:

— по итогам 2009 года – 180 000 руб.

— по итогам 2010 года – 300 000 руб.

По итогам 2011 года Общество получило прибыль – 200 000 руб.

Налогоплательщик вправе при соблюдении условий перенести убытки, уменьшив тем самым налоговую базу, но, не превысив её.

Таким образом, на 2011 год организация сможет перенести убыток 2009 года в сумме 180 000 руб. и часть убытка 2010 года в сумме 20 000 руб.

В налоговой декларации в Листе 02:

| Показатель налоговой декларации | Код строки | Сумма (руб.) |

|---|---|---|

| Налоговая база | 100 | 200 000 |

| Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения 4 к Листу 02) | 110 | 200 000 |

| Налоговая база для исчисления налога (стр. 100 — стр. 110) | 120 |

Таким образом, с учетом перенесенных убытков налоговая база равна нулю (200 000-180 000-20 000 руб.).

Оставшаяся часть суммы убытка за 2010 год в размере 280 000 руб. (300 000 – 20 000) может быть учтена в последующих периодах.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

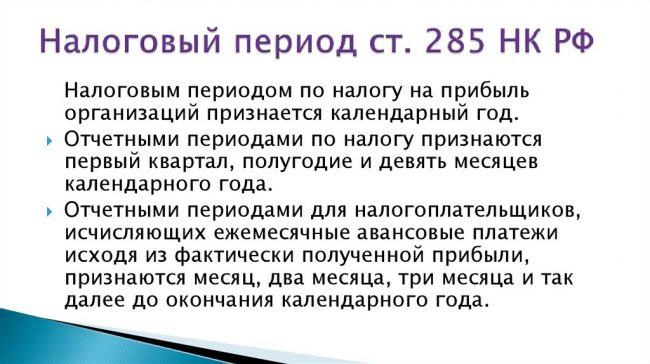

Что признается налоговым периодом по налогу на прибыль

Налоговым периодом является годовой или иной отрезок, который относится налогу, связанному с получением прибыли. При завершении данного временного отрезка подлежит определению база по рассматриваемому периоду, а также устанавливается точная сумма сбора, который подлежит уплате.

Кроме того, на компанию возлагается обязательство относительно формирования и предоставления отчетности по данному типу налогов. Указанный период рассматривается обязательным элементов существования сборов.

Величина отрезка и порядок его определения устанавливается согласно положениям законодательства. Для каждого отдельно взятого сбора предусматривается своя глава.

Существуют такие варианты промежутков времени:

- месячный;

- квартальный;

- годовой.

Относительно рассматриваемой разновидности сбора данный временной отрезок определяется как 12 месяцев. Учитывается календарный год. Это говорит о том, что начинается он в январе и завершается в декабре. Если компания в своей деятельности использует упрощенную разновидность системы обложения налогами, то такой период также будет равняться году.

В рассматриваемый временной отрезок могут включаться один или несколько отчетных периодов. По завершении каждого из них организация несет обязанность по уплате платежа авансового назначения. Если формирование компании произошло после начала календарного года, для этой ситуации первым периодом будет считаться промежуток, начавшийся с даты регистрации фирмы и до конца года.

Внимание! Днем создания предприятия выступает дата, когда произведена регистрация.

Особенностью для фирмы, которая создана с начала до конца декабря выступает то, то налоговым периодом для нее будет выступает момент регистрации – до окончания года, следующего за годом начала деятельности.

Как указано выше, налоговым периодом для рассматриваемого сбора выступает календарный год. Данные положения статьи 285 НК РФ. Он определяется с начала января до конца декабря. Однако, стоит указать на то, что в данном случае есть некоторые исключения. К ним отнесены ситуации, подразумевающие, что компания начинает функционировать или завершает свою деятельность в середине годового срока.

Если рассматривать вновь созданную компанию, то для нее первым отрезком для установления суммы налогов, может выступать:

- отсчет начинается с даты начала деятельности организации и до завершения годового периода. Для примера, фирма начала работать с 15 мая, тогда срок будет установлен, как 15 мая – 31 декабря;

- отсчет подразумевает, что начинается он с даты оформления компании и завершается в конце года, который следует за годом формирования предприятия. Для примера, фирма начинает работу с 26 декабря 2019, тогда периодом будет 26 декабря 2019 – 31 декабря 2020 года.

Перечисленные положения прописаны в положении статьи 55 НК РФ.

Также отдельные положения установлены для фирмы, которая отнесена к разряду иностранных, при этом, не связывается с формирование представительства на российской территории.

Законодательство указывает на то, что этот субъект наделен правом на самостоятельное определение своего статуса как налогового резидента РФ. Тогда применимы положения ст. 55 НК РФ, указывают, что в качестве налогового периода может выступать:

- начало года и до окончания такого срока, при условии, что с указанной даты произошло признание такого статуса;

- со дня, когда было предоставлено заявления и до завершения календарного промежутка, при условии, что налоговым резидентом фирма становится с даты, когда представлена заявка;

- со дня, когда направлено заявление и до конца следующего года, при условии, что подача произведена с начала до конца декабря.

Также особенными моментами отличается определение рассматриваемого периода для компании, которая ликвидируется или прекращает свою деятельность посредством произведения реорганизации.

Отрезок выражается так:

- с начала годового периода и до момента, когда деятельность фирмы завершается. Для примера с начала года до 24 октября;

- также может определяться со дня начала деятельность и до ее завершения, когда эти сроки отнесены к одному году. К примеру, с 23 февраля до 12 декабря.

Также срок может начинаться в декабре одного года и завершаться в середине другого, при условии, что компания начала функционировать в декабре 2019 года и закончит свою деятельность в 2020.

Когда выгодно отчитываться раз в квартал

Если фирма решит отчитываться по налогу на прибыль раз в квартал, ей придется уплачивать ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущие периоды. Так, авансы за январь, февраль и март равны суммам, которые предприятие было обязано уплатить в бюджет в октябре, ноябре и декабре прошлого года (п. 2 ст. 286 Налогового кодекса РФ).

Существует две причины, из-за которых предприятию предпочтительнее избрать в качестве отчетных периодов I квартал, полугодие и 9 месяцев.

Первая причина. Фирма стабильно в течение года получает прибыль. В этом случае у предприятия ежемесячные авансовые платежи приблизительно соответствуют налогу, исчисленному по фактической прибыли истекшего квартала. При этом отчитываться по налогу бухгалтер должен лишь раз в квартал.

Пример 1. Налогооблагаемая прибыль ООО «Парус» в 2005 г. составила:

- 120 000 руб. — за I квартал;

- 200 000 руб. — за полугодие;

- 350 000 руб. — за 9 месяцев;

- 400 000 руб. — за весь год.

Чтобы упростить пример, предположим, что на начало 2006 г. у предприятия нет задолженности и переплаты по налогу на прибыль.

Если в 2006 г. фирма получит такую же прибыль, как и в 2005 г., сумма ежемесячных авансовых платежей, которую нужно перечислить в течение каждого из кварталов, составит:

- 36 000 руб. ((350 000 руб. — 200 000 руб.) x 24%) — в I квартале;

- 28 800 руб. (120 000 руб. x 24%) — во II квартале;

- 19 200 руб. ((200 000 руб. — 120 000 руб.) x 24%) — в III квартале;

- 36 000 руб. ((350 000 руб. — 200 000 руб.) x 24%) — в IV квартале.

Общая сумма ежемесячных авансовых платежей, подлежащих перечислению за год, равна 120 000 руб. (36 000 + 28 800 + 19 200 + 36 000).

Налог же, исчисленный по фактической прибыли каждого из отчетных периодов, будет таким:

- 28 800 руб. (120 000 руб. x 24%) — по итогам I квартала;

- 19 200 руб. ((200 000 руб. — 120 000 руб.) x 24%) — по итогам полугодия;

- 36 000 руб. ((350 000 руб. — 200 000 руб.) x 24%) — по итогам 9 месяцев.

Всего налог на прибыль за 2006 г. составит 96 000 руб. (400 000 руб. x 24%).

Получается, что суммы налога, начисленные исходя из фактической прибыли, меньше суммы ежемесячных авансовых платежей. Однако значительной переплаты у фирмы не будет, поскольку она сможет регулярно засчитывать ее в счет предстоящих платежей.

Вторая причина. Организация имеет право не перечислять ежемесячные авансовые платежи. В некоторых случаях предприятия имеют право уплачивать налог на прибыль только раз в квартал. В частности, это касается вновь созданных фирм, у которых ежемесячная выручка не превышает 1 000 000 руб. Кроме того, не платить ежемесячные авансовые платежи могут организации, у которых в четырех предыдущих кварталах выручка не была в среднем больше 3 000 000 руб. за каждый квартал.

Понятно, что у фирм, которые не платят ежемесячные авансы, налог на прибыль будет исчисляться исходя из прибыли, фактически полученной за истекший период. Отчетность же надо сдавать тоже только раз в квартал.

Новый расчет НДФЛ по дивидендам, выплачиваемым налоговым резидентам РФ

До 2021 года расчет НДФЛ с дивидендов, выплачиваемых физлицам — налоговым резидентам РФ также производился по «прибыльной» формуле, указанной в п.5 ст.275 НК РФ (п.2 ст.210 НК РФ в ред. до 01.01.2021). Но с 1 января 2021 года по НДФЛ введен собственный порядок расчета налога на дивиденды для налоговых резидентов РФ. Особенности расчета налога на дивиденды содержатся в новом п. 3.1 ст. 214 НК РФ (введен Федеральным законом от 17.02.2021 № 8-ФЗ). Этот порядок предусматривает не корректировку налоговой базы, а уменьшение исчисленного НДФЛ на сумму налога на прибыль, удержанного с дивидендов, полученных самой организацией, пропорционально доле участия физлица в организации.

НДФЛ с дивидендов, выплаченных начиная с 2021 года исчисляется по формуле:

НДФЛ = Дивиденды, начисленные физлицу * налоговая ставка (13% или 650 000+15 % с суммы, превышающей 5 млн руб.) — Налог на прибыль, подлежащий зачету

Налог на прибыль организаций, подлежащий зачету (уменьшающий НДФЛ с дивидендов), определяется по формуле:

ЗНП= БЗ x 0,13, где:

ЗНП — сумма налога на прибыль организаций, подлежащая зачету;

БЗ — база для определения суммы налога на прибыль организаций, подлежащей зачету

Для определения базы для расчета налога на прибыль (БЗ), подлежащего зачету, необходимо определить два показателя:

- показатель 1 — сумма доходов от долевого участия, в отношении которых исчислена сумма налога;

-

показатель 2 — произведение показателей К и Д2, из формулы для расчета удерживаемого налога на прибыль (п. 5 ст. 275 НК РФ). Напомним, что К показывает отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией в пользу всех получателей, а Д2 — общая сумма дивидендов, полученных российской организацией. Порядок ее расчета был подробно описан выше.

После расчета этих двух показателей российской организации, выплачивающей дивиденды, необходимо выбрать наименьшее значение из них и использовать его в качестве базы для расчета подлежащего зачету налога на прибыль.

Пример расчета НДФЛ по дивидендам.

По итогам 2020 года, общая сумма дивидендов к распределению российской организацией в адрес физического и юридических лиц — 120 000 000 руб. (показатель Д1)

Общая сумма дивидендов, полученных российской организацией, которая распределяет дивиденды и с которых удержан налог по ставке 13% — 40 000 000 руб. (показатель Д2)

Сумма дивидендов, причитающаяся физическому лицу — участнику (налоговому резиденту РФ) — 8 000 000 руб.

Для расчета НДФЛ:

- Определим показатель 1 — это сумма начисленных физлицу дивидендов — 8 000 000 руб.

- Рассчитаем показатель К = 8 млн руб./120 млн руб.= 0,06667

- Определим показатель 2 — это произведение К х Д2 = 2 666 800 руб. (0,06667×40 млн руб.)

-

Сравниваем показатель 1 и показатель 2.

Показатель 2 меньше показателя 1, значит для расчета ЗНП берем показатель 2.

- Рассчитываем сумму налога на прибыль, засчитываемого в счет уплаты НДФЛ:

ЗНП = 2 666 800 руб. х 0,13= 346 684 руб. - Рассчитываем сумму НДФЛ к удержанию: (650 000 руб. (т.е. 5 000 000 руб. х 13%) + 3 000 000 руб. х 15%) — 346 684 руб. = 753 368 руб.

НДФЛ с дивидендов к удержанию и перечислению налоговым агентом — 753 316 руб.

Сумма дивидендов физическому лицу к выплате −7 246 684 руб. (8 000 000 — 753 316)

Конец примера.

Плательщики налога

Кто платит налоги

(, , )

- Все российские юридические лица (ООО, АО, ПАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, — для целей применения этого международного договора

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

Кто не платит налоги

(,

,

,

)

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

|

Налогоплательщики |

Прибыль для целей налогообложения |

Статья налогового кодекса |

|---|---|---|

| Российские организации | Доходы, уменьшенные на расходы | |

| Иностранные организации, осуществляющие деятельность в РФ через постоянное представительство | Доходы представительства, уменьшенные на расходы представительства | |

| Иные иностранные организации | Доходы, полученные в РФ |