Книга учета доходов и расходов для ип на усн 2020: образец заполнения

Содержание:

Порядок заполнения КУДиР для ИП на УСН по шагам

Журнал учета доходов и расходов состоит из титульного листа и пяти разделов. Но сама структура ее будет зависеть от объекта налогообложения, выбранного предпринимателем.

- При использовании при расчетах налога по схеме «доходы минус расходы» заполняются:

- титульный лист;

- раздел 1 со справкой, где записываются доходы и расходы, учитываемые для УСН;

- раздел 2, если приобретались основные средства;

- раздел 3 при понесенных убытках прошлых лет;

- разделы 4 и 5 не заполняются.

- При объекте «доходы» заполнение обязательно:

- титульного листа;

- раздела 1;

- разделы 4 и 5.

Разберем заполнение КУДиР на Усн «Доходы» подробнее.

Титульный лист

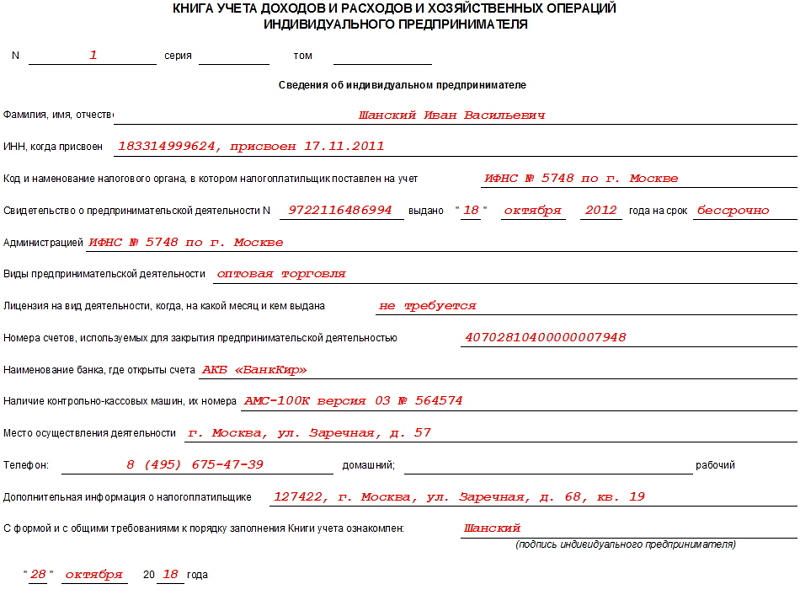

Обязательно указывается налоговый период, за который составлена книга и дата открытия (как правило, это 1 января текущего года).

Ниже записываются сведения о налогоплательщике с указанием организационно-правовой формы и наименования. В случае с индивидуальным предпринимателем прописывается его ФИО.

При указании кодов налогоплательщика следует обращать внимание, что для организаций строка содержит ИНН и КПП, а для предпринимателей расположена ниже только ИНН. Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы»

Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы».

Ниже следует информация об адресе предпринимателя, прописав его полные почтовые реквизиты.

Раздел I. Доходы и расходы

Он состоит из табличных частей и справки, в которой производится расчет итогов для исчисления налоговой базы за налоговый период (календарный год). В таблицы заносятся сведения о конкретных видах доходов и расходов. На каждый квартал отведена своя табличная часть, поэтому в форме их четыре. Обязательно подведение по каждой из них промежуточных итогов в соответствии с отчетными периодами (1 квартал, полугодие и 9 месяцев, в конце годовой итог).

Заполнение раздела 1 различается в зависимости от объекта налогообложения. Так, при учете «доходы» в графе 5 отражаются только расходы, связанные с полученными субсидиями от государства в рамках поддержки предпринимательства. Справка к разделу 1 для учитывающих только доходы не заполняется.

Если рассматривать заполнение по графам, то соблюдается следующий порядок:

- графа 1 — содержит порядковый номер операции;

- графа 2 — отражает информацию о первичном документе, используемом в качестве доказательства полученного дохода или понесенных расходов;

- графа 3 — содержит описание операции в произвольной форме;

- в графах 4 и 5 — проставляются суммовые значения доходов и расходов, подтвержденные документально (при учете «доходы» графа 5 не заполняется).

В четвертой отражаются все денежные средства, поступившие в кассу и на расчетный счет, за исключением:

- средств, не относящихся к предпринимательской деятельности ИП;

- сумм, полученных в качестве займа;

- сумм задатка за товар или услугу;

- средств учредителей, перечисленных в качестве вклада в уставной капитал;

- возвратов налогов, излишне внесенных в бюджет, а также возвратов от поставщиков за товар ненадлежащего качества.

К разделу I составляется справка, где ИП на УСН указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице доходов и расходов.

К разделу I составляется справка, где ИП на УСН «Доходы» указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице «Итого за год».

Оформление возврата

При возврате части полученных сумм от поставщиков следует сторнировать эту запись в КУДиР. Сведения вносятся в периоде, когда средства были возвращены «минусовой» суммой.

Раздел IV. Расходы

Этот раздел оформляется в обязательном порядке только при выбранном объекте налогообложения, когда для расчета налога играют роль полученные доходы. В нем отражаются все выплаты, которые принимаются налоговыми органами, чтобы уменьшить сумму налога в соответствии с нормами п.3.1 ст.346.21 Налогового кодекса. Для предпринимателя это обязательные страховые взносы на ОПС и ОМС, исчисленные и уплаченные за себя.

Раздел V. Сумма торгового сбора

В новую форму КУДиР с 1 января 2018 года введен раздел 5, который заполняют только организации и ИП, уплачивающие торговый сбор. Он введен временно только на территории г. Москва.

Налоговый учет в книге учета доходов и расходов должен соответствовать следующим принципам:

- обеспечивать полноту отраженных сведений;

- осуществляться постоянно и непрерывно;

- быть достоверным.

Все данные, отраженные в этом регистре учета являются основанием для исчисления базы, облагаемой УСН.

Порядок заполнения КУДиР ИП ОСНО

Каждый раздел КУДиР ИП ОСНО включает множество подпунктов, заполнение которых происходит в обязательном порядке.

Титульный лист включает сведения о ИП: ФИО, ИНН, адрес, данные о налоговом органе по месту регистрации ИП, данные из свидетельства о постановке на учет, банковские реквизиты, а также подпись ИП, дата и другие данные.

В разделе 1 отображаются все доходы, которые фактически были получены в налоговом периоде, в том числе авансы, а также расходы, фактически произведенные в данном периоде. Здесь отражается сырье, полуфабрикаты и иные товарно-материальные ценности, приобретенные ИП для последующего извлечения финансовой выгоды. Причем расходы при изготовлении продукции списываются на затраты только в части реализованной продукции. Также они могут списываться по нормам, которые установлены законодательством РФ.

В разделы 2 — 4 вносятся сведения об амортизации основных средств, малоценных быстроизнашивающихся предметов (МБП) и нематериальных активов. Первоначальная стоимость основных средств и нематериальных активов определяется, исходя из стоимости приобретения, затрат по доставке и ввода имущества в эксплуатацию. Амортизация списывается на расходы только в том размере, в котором начислена за налоговый период. Амортизационные отчисления производят только в отношении собственного имущества ИП, т.е. которое было приобретено за плату. Доход от реализации основных средств и нематериальных активов — это разница между стоимостью реализации имущества и остаточной ее стоимостью.

Раздел 5 посвящен расчету заработной платы и налогов. Таблица этого раздела напоминает расчетно-платежную ведомость, она формируется за каждый месяц. В таблице отражается следующая информация:

- суммы исчисленной и выплаченной заработной платы;

- выплаты стимулирующего и компенсационного характера;

- стоимость товаров, которые выданы как оплата труда в натуральной форме;

- выплаты по авторским и гражданско-правовым договорам;

- прочие выплаты;

- исчисленный НДФЛ;

- иные удержания;

- дата выплаты;

- подпись в получении.

В разделе 6 исчисляют налоговую базу по НДФЛ, которая формируется по итогам календарного года. На ее основе заполняется отчетность 3-НДФЛ.

КУДиР для ИП и ООО в 2021 году

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1

. Порядковый номер записи.

ГРАФА №2

. Дата и номер первичного документа, подтверждающего доход либо расход.

При доходе:

Если средства поступили в кассу , то записывается дата прихода и номер кассовго отчета, который составляется в конце каждой смены (бывший Z-отчет). Например,15.01.2021, ФД № 54 (отчет о закытии смены) .

Если средства пришли на расчетный счет , то записывается дата прихода и номер платежного поручения или выписки банка. Например,15.01.2021 п/п №100 либо15.01.2021 выписка банка №100 .

Если средства поступили по бумажным БСО (бланку строгой отчетности) (если по закону кассу можно не применять), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например,15.01.2021 ПКО №100

Группировать БСО можно, только если они выписаны в течение одного дня.Обратите внимание!

С 1 июля 2021 года применятьбумажные бланки строгой отчетности вместо кассовых чеков запрещено. БСО должны формироваться с применением ККТ

Однако если ИП использует отсрочку до середины 2021 года или бизнес вовсе освобожден от ККТ, то бумажные БСО можно применять в качестве документа, подтверждающего расчет.

Если был сделан возврат средств за товар или услугу, то в графу 4 заносится сумма возврата со знаком минус, а в графе 1 записывается дата фактического возврата и номер платежного поручения или кассового чека на возврат (номер ФД).

Обратите внимание!

Суть указания номера документа в графе 2 КУДиР в том, чтобы идентифицировать операцию и при необходимости в любой момент ее найти. Ранее отчет о закрытии смены (Z-отчет) имел номер. Сейчас вместо него можно использовать реквизит «номер фискального документа» — ФД. Однако у каждой кассы своя нумерация ФД. Поэтому если у вас несколько ККТ, рекомендуется помимо ФД указывать реквизит ФН (фискальный накопитель) или номер кассового аппарата.

При расходе (только для УСН «Доходы минус расходы») записывается дата расхода и номер первичного документа, которым может быть: накладная, платежное поручение, кассовый отчет, товарный чек (если разрешена работа без ККТ) и прочее. Например, 15.01.2021 ФД №53 (чек на возврат)

,15.01.2021 товарная накладная №55 ,15.01.2021 п/п №55 ,15.01.2021 ФД №55 (отчет о закрытии смены) и т.д.

Обратите внимание

, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации.

ГРАФА №3

. Содержание операции.

Данная графа не обладает слишком большой важностью. Примеры заполнения при доходе:

Примеры заполнения при доходе:

- Поступление в кассу. Оплата по договору №100/АА от 10.01.2021 за оказание рекламных услуг .

- Получен аванс от покупателя «ООО «Фирма» в счет предстоящей поставки товара по договору № 100/АА .

- Получен доход. Торговая выручка за 15.01.2021 .

- Возврат средств покупателю по договору № 100/АА от 15.10.2020.

Примеры заполнения при расходе (только для УСН «Доходы минус расходы»):

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

ГРАФА №4

. Доходы, учитываемые при исчислении налоговой базы.

Обратите внимание

, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4).

ГРАФА №5

. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

- на УСН «Доходы» только строка 010 за весь год;

- на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

Книга доходов ИП на патенте — порядок ведения

В книге учета доходов в хронологическом порядке, на основе первичных документов (приходных кассовых ордеров, бланков строгой отчетности, кассовых чеков) записываются все действия предпринимателя, приносящие доход. Учет расходов при патентной системе не ведется, следовательно, и собирать документы по расходам не имеет смысла.

Не смотря на то, что при ПСН размер дохода не влияет на стоимость патента, тем не менее, необходимо сохранять все первичные документы. При ПСН устанавливается максимально допустимый размер годового дохода, и в случае его превышения ИП теряет право применять патентную систему налогообложения. В 2021 году, так же как и в 2020 году предельный размер годового дохода составляет 60 000 000 рублей.

Если предельный размер дохода в течение календарного года будет превышен, то ИП утрачивает право применять ПСН. После наступления такого случая, ИП будет должен работать на УСН или ОСНО. Вернуться к патентной системе возможно будет только в следующем календарном году.

Книга учета доходов на патенте может вестись как в бумажном варианте, так и в электронном. В случае если вы ведете данную книгу в электронном виде, то после окончания налогового периода, т. е. после окончания срока действия патента, ее необходимо распечатать, прошить, пронумеровать и скрепить печатью, а в случае отсутствия печати — подписью предпринимателя.

Данные о количестве листов в книге фиксируются на последней ее странице.

Приказом, утверждающим порядок ведения книги, разрешено исправление допущенных ошибок. Оно должно быть мотивировано, подкреплено документально и подтверждено подписью предпринимателя с указанием даты исправления. В случае наличия у предпринимателя печати, необходимо в месте устранения ошибки поставит печать.

Порядок определения и признания доходов при действии патента установлены Налоговым Кодексом РФ, а именно статьей 346.53 п.п. 2–5.

Учитывать в книге доходы, полученные от видов предпринимательства, налогообложение которых осуществляется в соответствии с другими режимами, не надо.

Если используется два налоговых режима – к примеру, УСН и ПСН, то необходимо вести две разных книги для разделения учета хозяйственных операций.

Рассмотрим, что предоставляет собой КУДиР на ПСН в 2021 году. Согласно приложения 4 приказа Минфина России от 22 октября 2012 г. № 135н, раздел I книги включает в себя четыре графы.

В графах 1–3 записываются реквизиты первичных документов (дата, номер), подтверждающих совершение хозяйственной операции, и содержание самой операции.

В графе 4 записывается размер доходов, полученных от того вида деятельности, который указан в патенте. При этом другие доходы, полученные от видов деятельности, не подпадающих под ПСН, сюда не вносятся. При совмещении ПСН и УСН необходимо вести раздельный учет, а, следовательно, раздельные КУДиР.

Все операции отражаются в книге кассовым способом – порядок фиксации доходов определен в п. 2 ст. 346.53, то есть, по мере их, так сказать, производства. Получили деньги (наличные или безналичные) отразите их в КУДиР.

На каждый новый срок, на который получен патент, заводится новая Книга учета (п. 1.4 приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н). Если предприниматель получает новый патент вместо старого, формируется новая КУДиР.

Изменения с 2020 года

Федеральным законом от 18 июля 2019 г. N 176-ФЗ, вступление которого в силу произойдет 1 января 2020 года, для регионов появится возможность определять и объединять в группы(подгруппы) отдельные виды деятельности и выдавать для таких групп один патент. Следовательно, КУДиР можно будет вести одну на всю группу видов деятельности, а не отдельно по каждому виду. Например, конкретный регион может объединить бытовые услуги, которые относятся к строительству:

- строительство жилых и нежилых зданий;

- строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения;

- производство электромонтажных работ и т. д.

Выдать на эту группу один патент, рассчитав единый потенциально возможный доход и определить стоимость патента не по каждому виду деятельности, а в целом по всей группе. Для этой группы необходимо будет вести учет доходов в одной КУДиР. Но такое действие с КУДиР будет возможно, только если местные власти примут соответствующий закон.

Следовательно, в различных регионах в зависимости от решений местных властей будет зависеть, сколько КУДиР необходимо вести – одну по общей группе или несколько по каждой группе в отдельности.

Регистрировать книгу учета доходов ИП, применяющих патентную систему налогообложения, в налоговой инспекции не нужно.

Образец документа

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Ведение книги учета доходов и расходов

Доходы и расходы для целей исчисления налоговой базы отражаются в Книге учета доходов и расходов индивидуальных предпринимателей (КУДиР). Порядок отражения доходов и расходов утвержден приказом Минфина РФ и МНС РФ от 13.08.2002 N 86н/БГ-3-04/430 (далее Порядок N 86н/БГ-3-04/430). Форма КУДиР приведена в приложении к данному Порядку.

КУДиР ведется на бумажном носителе или в электронном виде. При составлении книги в электронном виде по окончании года ИП обязаны распечатать ее (п. 7 Порядка N 86н/БГ-3-04/430).

КУДиР должна быть пронумерована и прошнурована. На последнем листе указывается число содержащихся в ней страниц, запись заверяется подписью должностного лица налогового органа и скрепляется печатью. В случае ведения КУДиР на бумажном носителе она должна быть заверена налоговым органом до начала ее ведения. Распечатанная книга из электронного источника заверяется по окончании налогового периода (п. 8 Порядка N 86н/БГ-3-04/430).

Исправление ошибок в КУДиР следует обосновать и подтвердить подписью ИП с указанием даты исправления.

КУДиР включает в себя сведения об ИП, содержание книги и шесть разделов. Для различных видов деятельности предусмотрены разные таблицы и разделы. Первый лист книги, который содержит сведения об ИП, должен быть полностью заполнен. Налоговые органы требуют полного отражения всех доходных и расходных операций.

В составе доходов ИП учитываются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно.

Доходы от реализации ОС и НМА определяются как разница между ценой реализации и их остаточной стоимостью.

Под расходами понимаются фактически произведенные и документально подтвержденные затраты, непосредственно связанные с получением доходов.

Расходы, непосредственно связанные с извлечением доходов от предпринимательской деятельности, подразделяются на:

- материальные расходы;

- расходы на оплату труда;

- амортизационные отчисления;

- прочие расходы.

Особенности отражения расходов разъяснены в разделах IV–XI Порядка N 86н/БГ-3-04/430.

Предприниматели должны хранить первичные документы и КУДиР в течение 4 лет (п. 48 Порядка N 86н/БГ-3-04/430).

Ведение учета: правила и ответственность

Внесение данных и ведение реестра должно отвечать таким правилам:

- Сведения заносятся последовательно, в течение года, нарастающим итогом.

- На каждый год потребуется заводить новый экземпляр Книги.

- В документе отражаются только фактическое получение и расход денежных средств. Если, например, ИП отгрузил продукцию покупателю, но деньги на счет еще не поступили, то такая операция пока не вносится в реестр.

- Нужно вносить суммы без округления — в рублях с копейками.

- Если предприятие зарегистрировано, но временно не ведет деятельность, то Книгу все равно требуется завести и по окончании периода внести туда нулевой показатель.

- Вести документ следует на русском языке. Если «первичка» составлена на иностранном языке, то ее понадобится перевести.

- Если в КУДиР допущена ошибка, то исправлять ее следует так: зачеркнуть надпись, рядом написать правильную, поставить дату внесения исправления, подпись и указать фамилию того, кто исправил запись. Зарисовывать корректором любые данные запрещено.

При отсутствии Книги или выявлении существенных нарушений в ней, которые в дальнейшем привели к неправомерному снижению размера налогов, на нарушителя могут наложить штраф в размере от 40 тысяч рублей. Максимальное наказание — 20% от суммы недополученного налога.

Если выявленные нарушения не привели к снижению налогооблагаемой базы, то на предприятие накладывается штраф до 30 тысяч рублей. Если Книга не предоставлена проверяющему в положенный срок, то штраф составит 200 рублей, для ООО дополнительно накладывается штраф на руководителя — максимум 500 рублей.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Как заполнить КУДИР для ИП на УСН в 2020 году

Пример заполнения КУДиР для ИП без работников в 2020 году, работающего на УСН с объектом «доходы».

Доход ИП без работников в 2020 году, который подлежит обложению налогом по УСН следующий:

- за 1 квартал – 115 000 рублей;

- за 2 квартал – 145 000 рублей;

- за 3 квартал – 135 000 рублей;

- за 4 квартал – 175 000 рублей.

Каждый квартал предприниматель уплачивал страховые взносы на обязательное пенсионное и медицинское страхование «за себя» в сумме 9 059,50 рублей.

Всего за год было перечислено – 36 238 рублей.

Сумма торгового сбора в квартал – 10 000 рублей.

По итогам года было перечислено = 0 рублей, так как размер уплаченных взносов в сумме с торговым сбором больше рассчитанного налога УСН (570 000 х 6% = 34 200).