Главная книга в бухгалтерии: образец заполнения, правила вноса данных

Содержание:

Список литературы по бухгалтерскому учету

- Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. — М.: НИЦ ИНФРА-М, 2016. — 477 с.

- Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2016. — 584 с.

- Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н.

Ясменко и др. — М.: НИЦ ИНФРА-М, 2016. — 407 с.

- Бухгалтерский учет, анализ и аудит внешнеэкономической деятельности: учебник / А.С. Нечаев, А.В. Прокопьева. — 3-е изд. — М.: НИЦ ИНФРА-М, 2016. — 368 с.

- Бухгалтерский учет: учет оборотных средств/В.И.Бережной, Г.Г.Суспицына, О.Б.Бигдай и др. — М.: НИЦ ИНФРА-М, 2016. — 192 с.

- Бухгалтерский финансовый учет: Учебное пособие/ Бахолдина И. В., Голышева Н. И. — М.: Форум, НИЦ ИНФРА-М, 2016. — 320 с.

- Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / Погорелова М.Я. — М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. — 331 с.

- Бухгалтерский управленческий учет: Учебник / В.Б. Ивашкевич. — 3-e изд., перераб. и доп. — М.: Магистр: НИЦ ИНФРА-М, 2015. — 448 с.

- Бухгалтерский учет в торговле и общественном питании: Учебное пособие / Ю.А. Бабаев, А.М. Петров. — М.: Вузовский учебник: ИНФРА-М, 2015. — 352 с.

- Бухгалтерский учет и анализ: Учебник/ М.Д.Акатьева, В.А.Бирюков — М.: НИЦ ИНФРА-М, 2015. — 252 с.

- Бухгалтерский учет финансовых резервов и оценочных обязательств: Монография / Л.А. Мельникова, А.М. Петров. — М.: Вузовский учебник: НИЦ ИНФРА-М, 2015. — 96 с.

- Бухгалтерский учет. Сборник задач: Учебное пособие/ Кыштымова Е. А. — М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. — 208 с.

- Бухгалтерский учет: Практикум: Учебное пособие / Ю.Н. Самохвалова. — 6-e изд., испр. и доп. — М.: Форум: НИЦ ИНФРА-М, 2015. — 232 с.

- Введение в профессию бухгалтера: Учебное пособие/Андреев В. Д., Лисихина И. В. — М.: Магистр, НИЦ ИНФРА-М, 2016. — 193 c.

- Внутренний контроль: методология сквозного контроля автономных учреждений: Монография / А.В. Порфирьева, Т.Ю. Серебрякова. — М.: НИЦ ИНФРА-М, 2016. — 152 с.:

- История бухгалтерского учета: Учебное пособие / Ю.И. Сигидов, М.С. Рыбянцева. — М.: НИЦ ИНФРА-М, 2016. — 160 с.

- Контроль и ревизия в бюджетных учреждениях: Учебное пособие/Маслова Т. С., Мизиковский Е. А. — М.: Магистр, НИЦ ИНФРА-М, 2016. — 336 с.

- Лабораторный практикум по бухгалтерскому учету и финансовому анализу (сквозная задача): Учебное пособие/Пономарева Л.В., Стельмашенко Н.Д. — М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. — 287 с.

- Пласкова, Н.С. Анализ финансовой отчетности, составленной по МСФО: Учебник / Н.С. Пласкова. — М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. — 331 с

- Стандартизация бухгалтерского учета и финансовой отчетности: Учебное пособие/Бескоровайная С.А. — М.: НИЦ ИНФРА-М, 2016. — 277 с.

- Сигидов, Ю.И. Амортизация основных средств: вопросы теории и методики учета: Монография / Ю.И. Сигидов, Н.Ю. Мороз.

— М.: НИЦ ИНФРА-М, 2015. — 175 с.

- Теория и методология сквозного внутреннего контроля: Монография/Серебрякова Т. Ю. — М.: НИЦ ИНФРА-М, 2016. — 328 с.

- Управленческий учет и анализ. С примерами из российской и зарубежной практики: Уч.пос. / В.И. Петрова, А.Ю. Петров, И.В. Кобищан и др. — М.: НИЦ ИНФРА-М, 2016. — 304 с.

- Чувикова, В.В. Бухгалтерский учет и анализ : Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — 248 с.

Представлен список литературы по бухгалтерскому учету. Подобраны самые свежие источники за 2015 — 2016 годы. Литература оформлена по ГОСТ и будет полезна при написании рефератов, курсовых и прочих учебных работ.

Профессия

Профессия бухгалтера подразумевает собой сотрудника, который обязан выполнять контроль прибыли и убытков предприятия, и оформлять соответствующую финансовую документацию. Сотрудник данной специальности присутствует в любой частной или государственной компании и организации.

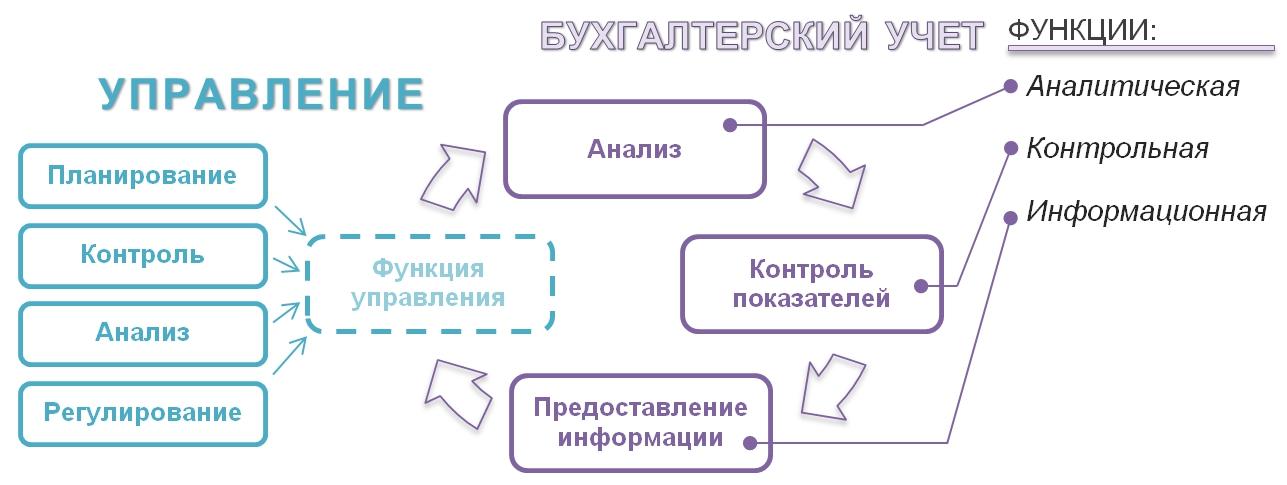

Основные функции

Основные функции

Ведение деятельности бухгалтеров, на сегодняшний день, выполняется в электронных системах, например, «1С». С их помощью специалист может собирать и упорядочивать необходимые данные и выполнять требуемые расчеты.

Основные обязанности представителей профессии заключаются в следующем:

- выполнении расчета производственных затрат и полученного дохода;

- контроле за финансовой дисциплиной;

- оформлении заработной платы персонала предприятия;

- работе с налоговыми организациями;

- создании и отправке финансовых отчетов.

Количество представителей профессии на каждом предприятии зависит от его величины, числа сотрудников, области работы и других факторов. Небольшие фирмы могут довольствоваться услугами бухгалтера-фрилансера, а крупные компании иметь целый штат представителей. В последнем случае, каждый отдельный специалист обязан выполнять определенный набор задач. Это может быть выдача заработной платы, контроль и расчет расходов за период.

Важно! Независимо от величины фирмы, услуги бухгалтера для нее необходимы. После введения в 2013 году специальность стала одной из самых востребованных

Даже собственники малой коммерческой деятельности должны иметь работника, который бы отвечал за налоговую и финансовую отчетность

После введения в 2013 году специальность стала одной из самых востребованных. Даже собственники малой коммерческой деятельности должны иметь работника, который бы отвечал за налоговую и финансовую отчетность.

Специалисты, изучающие бухгалтерский учет для чайников, должны быть готовыми к монотонной трудовой деятельности, которая подразумевает большое количество документации. Не помешает коммуникабельность, находчивость и стрессоустойчивость. Внимательность должна быть на высшем уровне. Зачастую именно от качественной деятельности специалиста указанного направления зависит успешность и репутация предприятия. Хорошие профессионалы ценятся «на вес золота» и имеют высокий доход.

Что такое Гроссбух, контрольная ведомость

Среди многообразия журналов по хозяйственным операциям, учету, отчетностям, отчетам и других документов, необходимых для заполнения на предприятии, существует и главная книга бухгалтерии – это Гроссбух. В переводе с немецкого означает «Большая» или «Главная книга». Представляет собой журнал, где собраны основные итоговые данные по всем бухгалтерским отчетам и отчетностям. Иными словами Гроссбух – это основной систематический регистр синтетического учета.

Золотое правило бухгалтерии – ничто не берется из ниоткуда и не пропадает в никуда отражается в хозяйственных операциях. До недавнего прошлого вся бухгалтерия велась вручную.

Множество журналов содержало информацию о движении средств, материалов, персонала и абсолютно всего происходящего на предприятии в стоимостном выражении и в процессах.

Сейчас бухгалтерская отчетность и отчеты, а так же некоторые журналы по операциям существуют в электронном варианте в программе 1С – производство, бухгалтерия склад. Но до сих пор многие опытнее бухгалтера дублируют информацию в письменном варианте. «Главная книга» бухгалтерии так же есть в «1-С бухгалтерия».

Огромное количество программных обеспечений позволяет выводить данные в «Главную книгу» и формировать ее автоматически.

Как правильно заполнять Главную книгу в 1С Предприятии вы можете узнать тут:

Полезные книги по бухгалтерскому учету и налогам

Сделка РЕПО (от англ. «repurchase agreement» (REPO) — соглашение об обратной покупке) — это договор о продаже имущества с последующим его выкупом по фиксированной цене. На российском финансовом рынке растет популярность сделок РЕПО. Подобные сделки позволяют кредитору существенно снизить…

В доступной форме изложены вопросы бухгалтерского учета, финансовой отчетности, внутреннего контроля и аудита в коммерческих банках.

В своей книге Алла Милютина, аудитор с 25-летним стажем, через собственный опыт и наблюдения рассказывает историю российского капитализма с 1991 по 2018 годы.

Многочисленные положения главы 25 Налогового кодекса РФ урегулированы разъяснительными письмами Минфина России и налоговиков.

Определения и виды организаций, финансируемых из бюджета

Для того чтобы разобраться в понятиях, обозначающих различные организации, финансируемые из бюджета, обратимся к закону «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ. В основном под бюджетными организациями подразумеваются те, что созданы государством. Таким образом, наиболее обобщенным понятием является термин «государственные (муниципальные) учреждения» (далее — госучреждения). Они учреждаются Российской Федерацией, ее субъектом или муниципалитетом. В соответствии с п. 2 ст. 9.1 закона № 7-ФЗ госучреждения классифицируются как:

- автономные;

- бюджетные;

- казенные.

В следующей таблице представлено сравнение трех видов госучреждений.

| Автономные (АУ) | Бюджетные (БУ) | Казенные (КУ) | |

| Основной регулирующий НПА | Закон «Об автономных учреждениях» от 03.11.2006 № 174-ФЗ | Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ | Бюджетный кодекс РФ |

| Вид деятельности | Обслуживание в следующих областях: наука, образование, медицина, культура, соцзащита, занятость населения, физкультура и спорт и др. (п. 1 ст. 2 закона № 174-ФЗ, п. 1 ст. 9.2 закона № 7-ФЗ) | Выполнение гос. функций, а также оказание госуслуг (ст. 6 БК РФ). | |

| Использование доходов от коммерческой деятельности | На свое усмотрение (пп. 2–3 ст. 298 ГК РФ). | Перечисляются в бюджет (п. 3 ст. 161 БК РФ) | |

| Расчетные счета | В Федеральном казначействе и коммерческих банках (п. 3 ст. 2 закона № 174-ФЗ) | Только в Федеральном казначействе (п. 9 ст. 9.2 7-ФЗ, п. 4 ст.161 и ст. 220.1 БК РФ) | |

| Владение имуществом | На праве оперативного управления. Собственником является РФ, субъект РФ, муниципалитет (п. 1 ст. 3 закона № 174-ФЗ, п. 9 ст. 9.2 закона № 7-ФЗ, п. 4 ст. 298 ГК РФ) | ||

| Распоряжение имуществом | Должно быть получено согласие собственника:

Распоряжается на свое усмотрение остальным имуществом |

Должно быть получено согласие собственника:

Распоряжается на свое усмотрение остальным имуществом |

Необходимо согласие собственника для действий с любым имуществом (п. 4 ст. 298 ГК РФ) |

| Крупные сделки (п. 1 ст. 15 закона № 174-ФЗ), которые совершаются только с одобрения наблюдательного совета АУ (п. 2 ст. 3 закона № 174-ФЗ) или учредителя БУ (п. 13 ст. 9.2 закона № 7-ФЗ) независимо от вида имущества | |||

| Ответственность по обязательствам | Отвечает по своим обязательствам своими активами (за исключением тех, на распоряжение которыми нужно согласие учредителя). Если обязательства образованы по причине причинения вреда гражданам, при нехватке активов, которыми можно распоряжаться, ответственность несет учредитель (п. 5 ст. 2 закона № 174-ФЗ, пп. 5–6 ст. 123.22 ГК РФ) | Отвечает по обязательствам денежными средствами, при нехватке таковых отвечает учредитель (п. 4 ст. 123.22 ГК РФ) | |

| Источник финансирования | Субсидии (п. 1 ст. 78.1 БК РФ) | Бюджетная смета (п. 2 ст. 161 БК РФ) |

Об особенностях бюджетной бухотчетности читайте в статье «Порядок сдачи бюджетной отчетности в налоговую».

Что это за документ?

Главная книга (сокращённо гроссбух) – основной документ финансового учёта в компаниях, зарегистрированных на территории России. В него вносятся данные о транзакциях по всем счетам бухгалтерского учёта, используемых предприятием.

По каждому счёту бухгалтерская служба должна внести следующие данные:

- Сальдо по состоянию на 1 января года, для которого составляется книга.

- Обороты по дебетовым и кредитовым счетам.

- Сальдо на конец каждого месяца, входящего в отчётный год.

Согласно инструкции по применению ордерно-журнального счетоводства на предприятиях, суммы по дебету и кредиту в каждом отчётном периоде должны быть равны. Кроме того, сальдо по кредитовым и дебетовым счетам в каждом месяце также должны иметь одинаковые значения.

Согласно инструкции по применению ордерно-журнального счетоводства на предприятиях, суммы по дебету и кредиту в каждом отчётном периоде должны быть равны. Кроме того, сальдо по кредитовым и дебетовым счетам в каждом месяце также должны иметь одинаковые значения.

Документ необходим для отчёта перед работниками проверяющих органов, которые практически всегда требуют его для ознакомления. Кроме того, из данных гроссбуха легко узнать о типичных ошибках заполнения нормативных документов, выявить которые при проверках, например, отчётных ведомостей достаточно сложно.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности – читайте в этой статье.

Для чего и как пишется расписка о возврате денежных средств – смотрите здесь.

Основные документы по данному виду

Однако, несмотря на то, что был выставлен счет или осуществлялся наличный расчет, главное при учете гсм остается наличие путевого листа водителя, где указана основная информация об автомобиле.

Компании стоит учесть, что когда выставляется счет, то все транзакции, кроме вышеуказанных документов должны быть подтверждены пластиковыми картами

При ведении бухгалтерских записей важно учесть, что для дебета имеют значение первичные документы, а также отдел, для которого важны данные операции. Часто в крупных компаниях на этот вопрос имеет влияние транспортный отдел

На основании этих данных, в том числе и первичных документов, ведется бухгалтерский учет. Вот основные правила того, как корректно вести Главную бухгалтерскую книгу.

Бухгалтерский учет

Название: Бухгалтерский учет и анализ

Тип: учебное пособие

Издательство: КГУ, Курган

Год издания: 2014

Размер файла: 9,59 МВ

Размер архива: 8,77 МВ

Описание: В учебном пособии рассматривается учетно-аналитическое обеспечение управления предпринимательской деятельности, т.е. система финансового учета и отчетности в методике финансового анализа. Издание предназначено для студентов высших учебных заведений, обучающихся в системе бакалавриата по направлениям «Экономика» и «Менеджмент» всех профилей.

Название: Основы бухгалтерского учета

Год издания: 2015

Размер файла: 3,98 МВ

Размер архива: 3,8 МВ

Описание: Учебник подготовлен в соответствии с программой общепрофессиональной дисциплины «Основы бухгалтерского учета» и соответствует Федеральному Государственному образовательному стандарту (ФГОС) третьего поколения, утвержденному Приказом Министерства образования РФ № 282 от 06.04.2010. Учебник позволит освоить все общие и профессиональные компетенции специалиста-бухгалтера.

Название: Бухгалтерский учет

Год издания: 2015

Размер файла: 7,8 МВ

Размер архива: 7,54 МВ

Описание: Учебник соответствует федеральному государственному образовательному стандарту среднего профессионального образования (ФГОС СПО), утвержденному приказом Министерства образования РФ № 282 от 06.04.2010 г. для подготовки специалистов по бухгалтерскому учету. Он адаптирован к учебному плану и профессиональным модулям специальности «Экономика и бухгалтерский учет (по отраслям)».

Название: Бухгалтерский учет: практикум

Тип: учебное пособие

Год издания: 2015

Размер файла: 7,32 МВ

Размер архива: 7,12 МВ

Описание: Учебное пособие содержит множество ситуационных задач, отражающих хозяйственно-финансовую деятельность предприятий и организаций с учетом требований нормативных документов. Решение этих задач позволяет освоить процесс последовательного выполнения всех процедур работы бухгалтера: заполнение первичных документов, составление бухгалтерских проводок, ведение учетных регистров. Образцы необходимых форм первичных документов и учетных регистров помещены в учебном пособии — это очень удобно для студентов, так как ускоряет процесс решения задач и повышает качество обучения.

Название: Бухгалтерское дело

Тип: учебник для бакалавров

Издательство: ИТК «Дашков и К»

Год издания: 2014

Размер файла: 9,82 МВ

Размер архива: 9,51 МВ

Описание: В учебнике освещаются методические вопросы организации работы бухгалтерии на экономических субъектах. Материал подготовлен на базе нового Федерального закона «О бухгалтерском учете», а также действующих нормативных документов по регулированию бухгалтерского учета. Кроме того, впервые в комплексном подходе изложена современная система организации высшего образования, повышения квалификации и аттестации работников учета в рыночной экономике.

Название: Бухгалтерский учет

Год издания: 2007

Размер файла: 3,28 МВ

Размер архива: 3,04 МВ

Описание: Учебник состоит из трех разделов: основы бухгалтерского учета, финансовый учет,^управленческий учет. После каждой главы даны вопросы для самопроверки, а по основным темам финансового учета — задания по составлению бухгалтерских проводок.

В учебнике учтены основные нормативные документы по бухгалтерскому учету, опубликованные на 1 июля 2003 г. Для студентов экономических вузов и факультетов, слушателей курсов по подготовке профессиональных бухгалтеров, аудиторов, менеджеров.

Все учебники. Электронная библиотека 2012 SWITCH TO DESKTOP SITE

Где можно изучать с нуля?

Состоянием на 2021 год, бухгалтерский учет можно изучить самостоятельно, при помощи онлайн-обучения, в специализированном учебном центре. Существует множество курсов, которые помогают повысить квалификацию. Профессии можно обучиться в высшем учебном заведении или экономическом колледже.

В отечественных условиях, наиболее востребованы специалисты, которые знают все новейшие методы ведения деятельности. Такой уровень образования могут предоставить только учебные заведения, которые расположены в центральной части Российской Федерации (лучше всего, в столице или других крупных городах).

Образование можно получить в таких вузах:

- гуманитарно-экономический университет;

- международная академия управления и бизнеса;

- институт бизнеса и права;

- МАТИ;

- МНЭПУ.

Обратите внимание! Перечислены наиболее качественные столичные учебные заведения. Зачастую, лучше всего выбрать специальность финансы или похожую

В перечень предметов входит бухучет. После окончания и получения диплома, можно работать по профессии бухгалтера

Зачастую, лучше всего выбрать специальность финансы или похожую. В перечень предметов входит бухучет. После окончания и получения диплома, можно работать по профессии бухгалтера.

Для людей, которые планируют заниматься только представленной деятельностью, лучше пройти онлайн-курсы. Это займет небольшое количество времени и средств, и позволит потом начать деятельность согласно специальности. Однако требуется качественный подход к учебе, поскольку работодатели больше ценят выпускников вузов.

Богаченко, Кириллова «Бухгалтерский учет. Практикум»

Встретить теоретическое издание, подготовленное с учетом всех изменений законодательства невозможно, потому что законы и кодексы меняются постоянно.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

В книге представлены практические рекомендации по организации системного подхода во внутреннем аудите. Вы познакомитесь с «практической теорией» системы внутреннего аудита: ее элементами, принципами,…

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Знаменитый Роберт Кийосаки уверен, что из налогового законодательства можно даже извлечь выгоду и зарабатывать на нем деньги или хотя бы существенно снизить свое налоговое бремя. Для этого вам…

В дальнейшем, во время работы бухгалтером и учебы в ВУЗе я покупала для себя еще книги, порою по несколько часов проводила в магазинах, уходила подумать и возвращалась снова, чтобы купить. Не знаю, сработал ли на результат такой подход к выбору литературы, но за все время учебы я не купила ни одной плохой книги.

Бухгалтерский Баланс

— составление периодической и годовой бухгалтерской отчетности;

— составление бухгалтерской отчетности и годового баланса организации;

— отчет о прибылях и убытках;

— формируем и отсылаем баланс в налоговую;

— корректировка или уточнение бухгалтерской отчетности;

Форма отчетности: ЭКЗАМЕН (Составление баланса в 1С)

ВСЕГО: 260 часов Предметов всего: 13Экзаменов всего: 6Зачетов всего: 7

По окончанию обучения выпускники получают ДИПЛОМ о профессиональной переподготовке.

Диплом дает право на ведение профессиональной деятельности.

АДРЕС ПРИЕМНОЙ КОМИССИИ

г. Москва, м. «Красные ворота» или м. «Комсомольская», 1-й Басманный переулок дом 3 (здание «Институт Мировых Цивилизаций», 5 этаж, кабинет 506.

Тел: 8 (495) 771-16-31; 8 (495) 988-01-81; 8 (495) 509-35-61

(в будни с 10:00 до 20:00, суббота с 10:00 до 17:00, воскресенье-выходной)

Как нас найти: м. «Красные ворота», выход в сторону ул. Новая Басманная, далее перейти через дорогу на светофоре в сторону парка, и двигаться по ул. Новая Басманная. Далее ориентиром по левой стороне будет стоять церковь Св. Петра и Павла. Продолжаете двигаться далее, прямо до дома 23/1 по ул. Новая Басманная. На первом светофоре повернуть налево по указателю 1-ый Басманный пер. Дом 3 будет по левой стороне. Входите на территорию Института, далее 5 этаж, 506 каб.

Дни приема: с понедельника по пятницу с 10:00 до 20:00., суббота с 10:00 до 17:00.

После успешного окончания обучения в «Школе политики, бизнеса и дизайна» (ШПБД), все желающие могут продолжить обучение и получить высшее образование по выбранной специальности.

Понятия

Специальность подразумевает наличие большого количества специальных определений, терминов и определений, которые не сможет понять человек, не связанный с финансами.

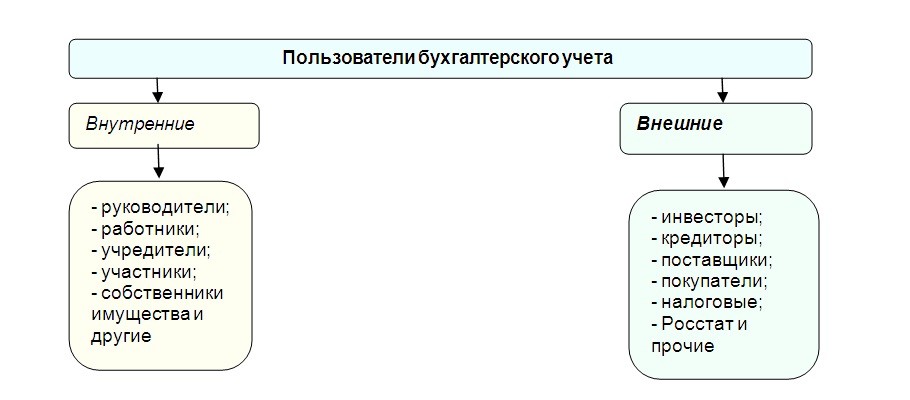

Пользователи

Пользователи

Основы актива и пассива бухгалтерского баланса по пособиям «для чайников» можно узнать с нуля. Начать следует с изучения следующих основных терминов:

- Актив баланса представляет собой имущественные запасы компании, которые делятся на оборотные и необоротные. Первые включают в себя готовые товары, сырье и другое, что приносит прибыль. Ко вторым относятся инвестиционные вложения и имущество компании.

- Пассив представляет собой средства, которые создают актив.

- Дебитором выступает организация-должник.

- Кредитором выступает предприятие, которое предоставило компании денежные средства в долг.

- Неустойка является штрафом, который забирается вследствие невыполнения определенных обязательств или условий компаний, которые являются участниками соглашения или договора.

- Торговая прибыль, которая указывает разницу между выручкой и себестоимостью продукции.

- Балансовая прибыль — число, полученное в результате всей полученной прибыли от продажи продукции, имущества и активов компании.

- Нерезидент является лицом, который работает на территории Российской Федерации, однако, имеют регистрацию в другом государстве.

- Уставный капитал является суммой средств, которая была вложена владельцами предприятия для создания.

Представлены далеко не все термины и понятия, которые присутсвуют в профессии.

Главная книга в бухгалтерии: как правильно заполнять

Ведение документации в бухгалтерии — строго упорядоченная система операций, в которой не допускается неточностей, разночтений, недооформления. Естественно, что для удобства работы вся эта система должна быть единой, и результатом работы организации в финансовом плане, и бухгалтерии в частности, является главная книга.

Ведение и назначение

Главная книга — это сводный документ (своеобразный журнал), который заполняется в течение одного календарного года. Не допускается ведение документа более длительное время, например, на протяжении нескольких лет. Скачать главную книгу в формате xls

Все записи ведутся в строгом хронологическом порядке, начиная с января и заканчивая декабрем отчетного года. Главная книга должна содержать всю информацию по всем имеющимся на предприятии (причем любой формы собственности) синтетическим счетам. То есть главная книга — это отражение всей хозяйственной деятельности организации.

Зачем нужна главная книга для бухгалтера?

Прежде всего для работника бухгалтерии этот документ необходим для перепроверки собственной работы, так как при занесении информации все уже отработанные операции просматриваются еще раз.

Важная информация

То есть все текущие операции в течение одного календарного года тщательно прорабатываются, сведения по ним разносятся в различные контрольные журналы (начальный этап проверки), и далее все те же сведения заносятся и в этот документ (итоговый этап проверки).

Для бухгалтерии значение такого рода журнала переоценить трудно — ведь его ведение является итогом и оценкой профессиональной деятельности работников финансового отдела.

https://youtube.com/watch?v=LpHR8Q9g-iE

Зачем нужен этот документ для предприятия?

Основным его предназначением служит получение информации для составления сальдового баланса. Он включает в себя сведения по вступительным и исходящим сальдо, а также текущим оборотам по каждому отдельному синтетическому счету. Естественно, баланс предприятия — это важнейший показатель его производственно-финансовой деятельности, и то, что он проходит несколько этапов проверки является неоценимой помощью при анализе годовой работы.

Выверка информации

Перед тем, как начинать оформление записей, следует выверить первоисточники. То есть сведения в журналах-ордерах должны быть верными. В случае обнаружения в них ошибок допускается внесение исправлений (методом зачеркивания и подписывания верного значения). Только после этого можно приступать к оформлению.

Внимание

Как уже было отмечено, в этом журнале собирается информация только по синтетическим счетам, то есть по текущим (в отчетном периоде) оборотам средств или имущества информации. Записи оформляются следующим образом

Все кредитный обороты отражаются по каждому отдельному синтетическому счету одной записью. Обороты по дебету отражаются только в корреспонденции с соответствующими кредитуемыми счетами.

После записи посредством итогового суммирования выполняется выверка внесенных сведений. В первую очередь суммируются обороты (их итоги), во вторую — сальдо по всем записям. В итоге должны соблюдаться два равенства: суммы сальдо по кредитам и дебетам, а также суммы оборотов по кредитам и дебетам. Если хотя бы одно равенство не верно, то следует перепроверить всю информацию.

Перепроверку начинают с подсчета кредитных оборотов, оформленных в журналах-ордерах, и если полученная сумма совпадает с тем, чем завершается главная книга, то очевидно, что ошибка допущена в записях дебетов.

В результате щепетильной работы бухгалтерии итоговые цифры документа будут составлять оборотный баланс предприятия.

Даже при отлаженной на предприятии работы автоматизированной бухгалтерской программы ведение такого рода журнала обязательно, так он является сводным итогом, касающимся оформления хозяйственной деятельности организации.

Совет

Заполнять журнал можно и программно-вычислительным методом, так как существуют программы, позволяющие путем простого ввода информации получать итог. Причем редактура данных в программе намного проще, чем на бумажном носителе, и имеется возможность «с лету» оценить все необходимые равенства.

Стоит помнить, что основной документ, которым интересуются контролирующие органы во время проведения плановых и внеплановых проверок, это главная книга. Поэтому ее грамотное, четкое и соответствующее действительности ведение оградит руководство организации, главного бухгалтера и собственников от всевозможных проблем.

По материалам: http://cleverbuh.ru/buxgalterskij-i-nalogovij-uchet/glavnaya-kniga-v-buxgalterii/

Заключение

Для скачивания программы не нужно обладать особыми навыками, чего нельзя скачать о работе с программой. Чтобы корректно заполнить счета, необходимо знать бухгалтерскую работу. В целом программа неплохая, самому вводить формулы для расчетов не нужно. Для небольших организаций, в которых не установлена 1С, без подобной программки будет сложно обойтись.

Благодаря приложению, любой желающий (руководитель или проверяющий) сможет ознакомиться с деятельностью организации и правдивости отчетов. Раскрыв отчет, можно увидеть доходы и расходы. Для отчетности, возможно, произвести выгрузку любого документа за интересующий год.

Заключение

Теоретические моменты, касающиеся вопросов управления, маркетинга, бухучета и налогообложения должен знать каждый предприниматель. Ведь это ему необходимо правильно выйти на рынок, найти свою нишу, продвинуть продукт, организовать персонал, получить доход, уплатив налоги. Да, многие скажут, что это уже практика и что только эта практика принесет опыт, и будут правы. Но любая практика имеет под собой теоретическую основу. Кстати, часто с опытом приходит и осознание того, что надо разобраться в теории. Новые знания для предпринимателя, какой бы характер они не имели – практический или теоретический, являются возможностью вывести свой бизнес на новый уровень развития.