Бланк расходного кассового ордера 2019 года: правила и образец заполнения

Содержание:

Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

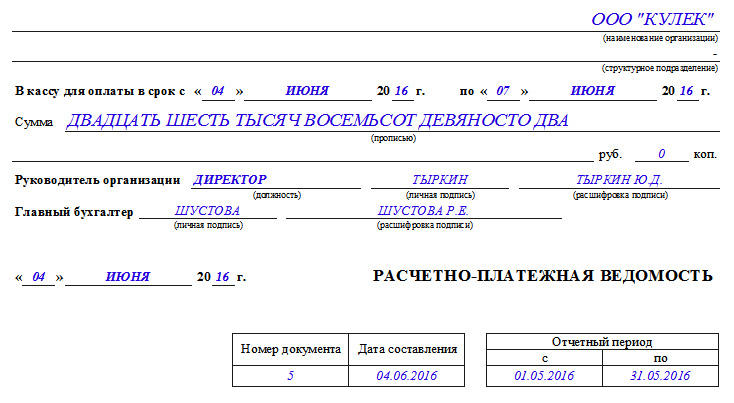

Пример составления расчётно-платёжной ведомости

Первая часть документа включает в себя основные сведения об организации:

- ее название,

- наименование структурного подразделения или отдела, по которому начисляется зарплата (при их наличии),

- код компании по ОКПО (Общероссийский классификатор предприятий и организаций),

- дату заполнения ведомости и номер документа по внутреннему документообороту.

Далее в ведомость прописью вносятся:

- сумма денежных средств, выдаваемых из кассы в виде заработной платы,

- срок выдачи,

- период, за который она выдается (здесь нужно указать дату его начала и окончания).

В завершение эта часть документа должна быть подписана первыми лицами компании: руководителем (или уполномоченным действовать от его имени сотрудником), а также главным бухгалтером.

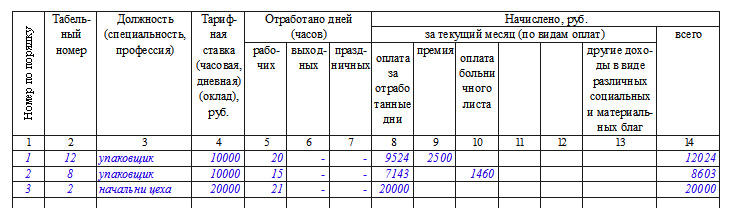

Ниже идет основная часть документа, которая оформлена в виде таблицы.

В первый столбик вносится номер работника по порядку,во второй – его табельный номер (находится в личной карточке),в третьем — должность (в соответствии со штатным расписанием).В четвёртом указывается тарифная ставка, по которой работает сотрудник (или оклад).С пятого по седьмой — количество отработанных им дней (строго исходя из тех данных, что отражены в табеле учета рабочего времени).

При необходимости в таблице нужно отметить число выходных и праздничных дней, в которые человек также выходил на работу (по ним идет двойная оплата труда) или же поставить здесь прочерки.

Следующие графы посвящены непосредственно насчитываемой сумме заработной платы.Восьмая графа фиксирует, сколько начислено сотруднику в соответствии с тарифной ставкой. Девятая указывается размер премии (но только при наличии на то специального приказа или распоряжения директора компании).В десятую графу вписываются данные о выплатах по больничному листу,с 11 по 13 – все прочие суммы. Если какие-то виды начислений отсутствуют, в нужные ячейки необходимо ставить прочерки.В четырнадцатой графе следует указать общую сумму начисления.

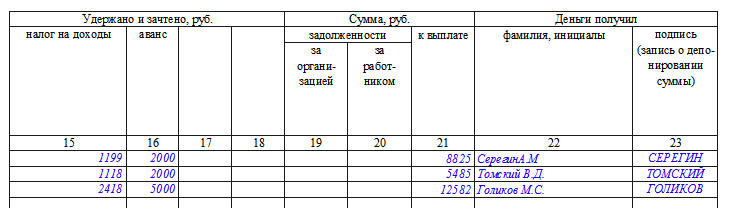

Далее в таблицу в пятнадцатую нужно внести сведения о подоходном налоге, который удерживается с работника (в размере 13 % от всей суммы дохода),

в графы с 16 по 18 – все остальные виды удержаний (авансы, взыскания и т.п.).

В графу под номером 19 вносится долг (при его наличии), числящийся за предприятием по отношению к сотруднику,

а в 21 графу вписывается окончательная сумма, подлежащая к выдаче. Рассчитывается ее значение просто: от суммы всех начислений (гр. 14) вычитается сумма удержания (гр. 15-18) и прибавляется сумма долга (гр.19).

В завершение напротив каждой строки должен расписаться тот сотрудник, по которому вносились сведения.

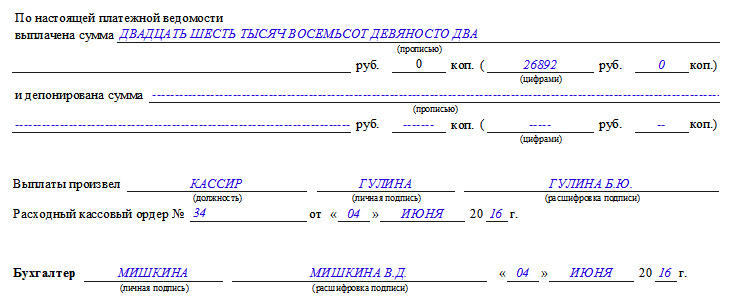

После того, как таблица документа будет полностью заполнена, внизу прописью указывается вся сумма денежных средств, которая выдается работникам в виде заработной платы. Затем ведомость подписывают кассир и бухгалтер предприятия.

Порядок заполнения и требования

Порядок заполнения РКО включает в себя отражение необходимых данных в каждой отдельной строке документа. Соблюдение правил оформления бухгалтерской документации позволит прозрачно вести отчетность и не допускать ошибок в ведении документации, которые впоследствии могут спровоцировать наложение штрафных санкций на ООО или ЧП.

Алгоритм заполнения:

| Поле | Информация |

|---|---|

| Организация | Отображается наименование ИП, ООО, ОАО, которое оформляет выдачу денег |

| Номер документа | Отражается порядковый номер РКО в соответствии со сквозной нумерацией. Не допускается пропуск номеров или их дублирование – в таком случае подобное действие может быть признано незаконным. В начале календарного года нумерация начинается с первого номера. |

| Дата составления | Дата, в которую происходит оформление ордера. Непосредственно выдача денег и проведение РКО должны совпадать по датам. |

| Код структурного подразделения | Такое поле заполняется, если предприятие или организация включают в себя несколько подразделений и РКО оформляется в одном из них |

| Корреспондирующий счет, субсчет | Отражается счет (дебетовый) производимой операции, который указывается исходя из основания выдачи наличных |

| Код аналитического учета | Указывают специализированный код учета |

| Кредит | Указывается счет по бух. операции, который выбирается на основании ордера, оформляемого при движении денежных средств |

| Сумма | Указывают величину денежных средств (в рублях и копейках), которая выдается из кассы организации |

| Выдать | Отражают данные лица (сотрудника, представителя другой фирмы и т.д.), которому передаются денежные средства |

| Основание | Указывают основание, по которому происходит передача наличности. Это может быть выдача заработной платы, оплата поставщику (тогда основанием будет являться товарная накладная), оплата за оказание услуг, выдача средств подотчет и т.д. |

| Сумма | Отражается прописью сумма средств, выдаваемая по РКО. При этом слова пишутся полностью – даже «рубль, копейка» в таком случае не подлежат сокращению. В том случае, если средства выдаются в иной валюте, то слово «рубль» обязательно изменяют на наименование той валюты |

| Приложение | В этом поле указывается список документов, которые прилагаются к ордеру в качестве оснований для выдачи или подтверждения расходов |

| Получил | Отражается величина средств прописью. Такое поле в большинстве случаев заполняет лицо, которое получает наличность на основании выписанного РКО. Величина средств отображается полностью – в рублях и копейках |

| По… | Отражается документ, который предоставляется лицом, получающим средства, в качестве удостоверения личности |

В зависимости от состава ИП или ООО к оформлению РКО, подтверждающего выдачу средств из кассы, могут допускаться следующие лица:

- главный бухгалтер ИП, ООО;

- сотрудник бухгалтерии или другой работник, уполномоченный отдельным приказом или должностной инструкцией. При этом необходимо согласование с главбухом организации;

- руководитель (если должности главбуха или бухгалтера в ИП или ООО нет);

Порядок применения

Выплата денег из кассы должны сопровождаться выпиской специального бланка — расходника, для которого предусмотрена стандартизированная форма Росстата. Компания может применять ее, или же использовать разработанный на его основе документ.

Подготовка данного бланка входит в обязанность таких специалистов как бухгалтер, кассир или иного должностного лица, в обязанности которого входит данная функция

Выписку расходника может осуществлять главный бухгалтер или же руководитель компании.Внимание: данная функция может быть передана внешнему специалисту, который осуществляет ее на основании заключенного договора. Однако, его полномочия ограничиваются

Этот человек может выписать рко, но проставлять свои подписи он не имеет права. Поэтому визировать документы, при привлечении внешнего специалиста должен руководитель.

Издать приказ о назначении подотчетного лица

Основанием для осуществления расходования наличных средств из кассы является распоряжения руководителя, которое должно быть издано в письменной форме.

В приказе отражается подотчетное лицо, сумма денег, выдаваемая ему из кассы, цель осуществления данного расхода, а также срок в течении которого он должен представить авансовый отчет о произведенных затратах.

Приказ формируется на основании поступившего от работника заявления или записки, в которой указывается необходимость осуществления выплаты. Однако, заявление с 19 июля 2020 года больше не является обязательным документом при оформлении выплаты денежных средств.

Важно: составления приказа на выплату денег не нужно только в случае осуществления выдачи зарплаты сотрудникам

Оформить приходный ордер по форме КО-2

Первоначально расходник составляется в бухгалтерии. Потом он передается в кассу, где кассир проверяет правильность оформления поступившего документа на расход, в том числе наличии разрешительных подписей руководства компании.

Если при заполнении допущена ошибка, документ должен быть перевыпущен, так как в кассовых бланках исправления не допускаются.

После этого кассиру необходимо вписать номер и дату бланка в журнал регистрации кассовых документов.

Перед тем, как выдать денежные средства на руки, кассир должен произвести проверку личности получателя. Для проведения данной процедуры нужно сверить сведения, проставленные в бланке, с предъявленным документом, удостоверяющим личность. Реквизиты этого документа кассир должен внести в бланк расходного ордера.

Далее сумма денежных средств, которая была проставлена в расходнике, передается вместе с документом получателю. Последний производит подсчет переданных средств, после чего от руки вписывает полученную сумму и ставит личную подпись.

Дальше документ должен быть передан кассиру. Тот проставляет свою подпись для подтверждения выдачи, а также ставит на документе о.

Внимание: в качестве получателя средств может выступать доверенный представитель. В этом случае ему необходимо предъявить кассиру доверенность на выполнение данной операции

Этот документ после совершения выдачи прикрепляется к ордеру.

После того, как смена закончена, кассир оформляет и передает в бухгалтерию отчет. К этому документу должны быть приложены все оформленные за день кассовые документы, включая расходные ордера.

Правила выдачи наличности

Если иное не подтверждено документально, все поступления в пользу предпринимателя признают доходом. Средства поступают в распоряжение бизнесмена и могут тратиться на личные нужды. Соблюдать какие-либо лимиты не нужно.

В большинстве случаев выручка идет на решение следующих задач:

- закупка расходных материалов;

- предоставление средств подотчетным лицам;

- выдача зарплаты;

- покрытие транспортных издержек;

- расчеты с контрагентами и др.

Ограничить направления и ввести целевой режим предприниматель вправе по собственному усмотрению. Нормативные акты запретов не содержат.

Сотрудник, ответственный за ведение операций, обязан следовать утвержденному алгоритму.

- Проверка поручения. Выдать заявленную сумму работник вправе лишь при предъявлении действительного требования. Перечень таких документов утверждают приказом. В список могут входить завизированные заявления, распоряжения, счета, квитанции или служебные записки.

- Составление расходного кассового ордера. Специалист должен использовать бланки с учетом сути хозяйственной операции. При выплате заработной платы придется заполнить расчетно-платежную ведомость. Штатные затраты оформляют ордером.

- Регистрация РКО. Расход бланков фиксируют в журнале. Форма книги утверждена Госкомстатом РФ (КО-3). Стандартные формы регистрируют до передачи в кассу. Если речь идет о расчетно-платежных ведомостях, внести запись необходимо сразу после составления.

- Передача наличности. Денежные средства выдают по предъявлении расходного ордера со всеми подписями. Получатель обязан продемонстрировать кассиру удостоверение личности. Операционист проверяет верность заполнения всех граф, отсчитывает необходимую сумму. Получатель подтверждает факт вручения денег личной подписью. В завершении РКО удостоверяют штампом с реквизитами ИП. Дополнительно используется ККТ во избежание расхождений в фискальных данных.

- Внесение записи в кассовую книгу. Завершается процедура регистрацией платежной операции в журнале КО-4. Листы регистра прошивают, нумеруют и опечатывают подписью предпринимателя и главного бухгалтера (при наличии). Каждую страницу книги составляют в двух экземплярах. Отрывной лист выступает в роли отчета за смену.

Если расходный ордер оформляют в цифровом виде, получателю придется использовать квалифицированную электронную подпись. Иным способом подтвердить получение наличности нельзя.

Определенные особенности имеет выдача денег сотрудникам под отчет. Закрыть задолженность или представить документы о расходовании сумм работник должен в течение 3 суток. Судебная практика складывается в пользу налогоплательщиков. Текущая задолженность не препятствует повторной выдаче денег под отчет. Нарушением такие действия служители Фемиды не считают.

При выдаче заработной платы необходимо оформлять единую ведомость. Срок действия документа ограничен 5 сутками. В заключительный день кассир подводит итог. Суммы, которые не были получены сотрудниками, депонируют.

Как правильно заполнить РКО?

Заполнение бланка необходимо производить в тот же день осуществления фактического расхода наличных кассовых средств.

Недопустимо наличие в РКО исправлений. Составляется в одном экземпляре и хранится в кассе в подтверждение произведенной операции.

Заполнение реквизитов бланка РКО:

- Код ОКПО – статистический код организации, если нет — прочерк;

- Наименование организации заполняется полностью, также допустимы сокращения, утвержденные ее Уставом;

- Указывается структурное подразделение, выписавшее ордер (при отсутствии подразделения, эта графа прочеркивается);

- Все кассовые ордера регистрируются в журнале (форма № КО-3), номер и дата документа соответствуют записи в нем;

- В графе «Дебет» кодируется:

- структурное подразделение (если нет — прочерк);

- корреспондирующий счет расхода наличных из кассы;

в случае применения аналитического учета его код (в ином случае – прочерк);

- В графе «Кредит» отражается бухгалтерский счет учета — 50 (касса);

- Указывается сумма расхода в рублях и копейках;

- В «Основании» прописывается информация, на какие нужны эти средства были выданы;

- В строках «Сумма» и «Получил» указывается сумма прописью с заглавной буквы без отступа от начала. Недопустимо сокращение слов «рубль» и «копейка», копейки проставляются цифрами. Оставшееся свободное место строки прочеркивается;

- В строке «Приложение» указываются сведения о первичной документации, на основании которых наличные средства были выданы из кассы компании.

Все подписи должны иметь расшифровки. Получивший денежные средства прописывает полностью сумму, проставляет дату получения и заверяет подписью.

Нововведения в порядке оформления РКО 2021 — 2021 годов

К счастью, изменений в порядке заполнения РКО в 2021 — 2021 годах не было. Они были раньше. Так, 19.08.2017 вступило в силу указание ЦБ РФ от 19.06.2017 № 4416-у, которое внесло ряд изменений в порядок заполнения и выдачи расходных кассовых ордеров:

- Кассир вправе составить в конце рабочего дня один РКО на всю сумму, выданную за день из кассы, но при условии, что на выданные деньги есть фискальные документы онлайн-кассы.

- Кассир обязан проверить, есть ли подписи главбуха и бухгалтера или директора на РКО, однако подписи отныне сверяют с образцами, только если документ составили на бумаге.

- Если РКО оформлен в электронном виде, то получатель денег вправе поставить на документе свою электронную подпись.

- Выдать деньги под отчет можно по приказу директора, заявление от подотчетника теперь просить не обязательно. Однако выбранный порядок выдачи средств (по заявлению или приказу) следует закрепить в Положении о расчетах с подотчетными лицами.

- Задолженность сотрудника по полученному ранее авансу больше не является причиной для отказа в новой выдаче подотчетных средств.

Подробнее о всех изменениях в порядке выдачи под отчет читайте здесь.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы оформляете кассовые операции. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Платежная ведомость, бланк

Порядок заполнения

Далее расскажем, как формируется ведомость зарплата, бланк скачать вы смогли ранее.

В первую очередь заполняется титульный лист: указываются все организационные реквизиты учреждения (наименование, ИНН/КПП, ОКПО). Также необходимо прописать общую выплачиваемую сумму, указать расчетный период, номер и дату ЗВ. В титульной части ставят свои подписи руководитель и главный бухгалтер.

Табличная часть формируется из следующих информационных данных:

- порядковый номер;

- должность сотрудников;

- табельный номер;

- Ф.И.О.;

- оклад (ставка) по тарифу;

- количество отработанного времени согласно табелю учета рабочего времени;

- удержания и начисления, проводимые по каждому сотруднику;

- колонка для подписи.

В нижних строках указываются итоговые суммы по всем сотрудникам: сколько средств уплачено, а сколько депонировано. Отмечается также, кто произвел выплату зарплаты, фамилия и инициалы ответственного сотрудника — бухгалтера, а также дата проверки платежного документа.

Сроки выдачи денежных средств ограничены — не более пяти рабочих дней. В том случае, если сотрудник не получил заработную плату в указанный срок, сумма депонируется, а в ЗВ ставится соответствующая отметка.

Особенности для бюджетного учреждения

- 0504401 — расчетно-платежная;

- 0504403 — платежная.

Зарплатные ведомости, применяемые бюджетными учреждениями, формируются на основе табеля учета рабочего времени и составляются аналогично платежно-расчетному документу для ООО, НКО и ИП.

В титульной части приводятся все реквизиты бюджетной организации: наименование, подразделение, ИНН/КПП, коды в соответствии с общероссийскими классификаторами, подписи руководителя и главного бухгалтера, а также единица измерения (валюта).

В табличной части заполняются следующие графы:

- табельный номер;

- должность;

- Ф.И.О.;

- начисления;

- удержания;

- фактический итог;

- подпись.

По факту выдачи ежемесячного вознаграждения прописываются выданная и депонированная суммы. ЗВ бюджетного учреждения подписывают составитель, проверяющий и кассир с указанием должностей и даты подписи. Скачать ведомость по зарплате бесплатно (для БУ) можно на нашем сайте.

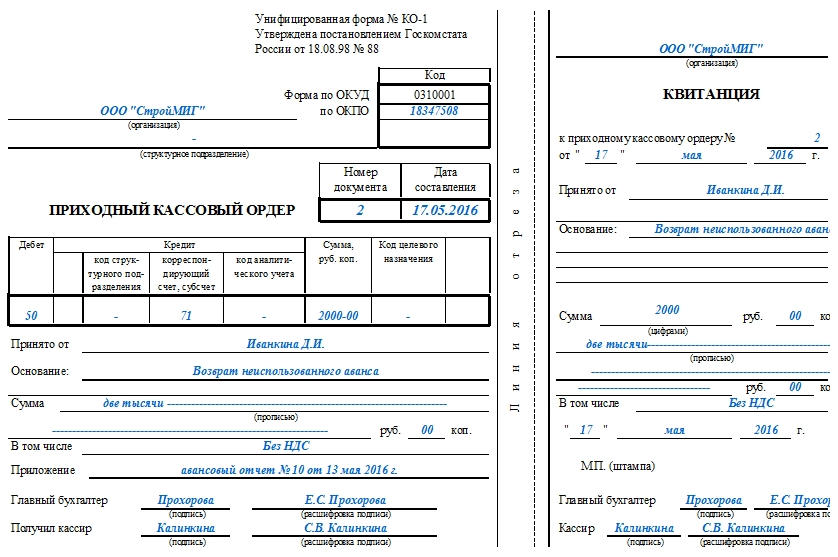

Инструкция по заполнению приходно-кассового ордера

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

- В столбце «Дебет» следует поставить номер бухгалтерского счета, по дебету которого приходуются поступившая наличка (чаще всего здесь ставится цифра 50, т.е. «Касса»). Эта ячейка не является обязательной, так что ее можно оставить пустой.

- Далее в столбце «Кредит» надо поставить код отдела или подразделения, на которое приходуются финансы (тоже можно поставить прочерк) и номер корреспондирующего счета, по которому отражается поступление в кассу. Также по необходимости надо заполнить столбик «код аналитического учета» (но если такие коды в организации не применяются, ячейку заполнять не нужно).

- Затем в столбец «Сумма» вносится денежная сумма (цифрами), поступившая в кассу.

- В ячейку «Код целевого назначения» надо занести код назначения поступивших денег, но только если такие коды используются в организации.

- Ниже нужно указать, от кого именно поступили деньги (фамилию, имя, отчество человека), а также основание (здесь надо вписать название хозяйственной операции, например, «заем средств», «возврат аванса», «оплата по договору» и т.п.)

- В строке «Сумма», опять вписываем сумму входящих средств, но уже прописью. После внесения записи, в оставшееся пустым поле надо поставить прочерк (во избежание фальсификации документа). Здесь же нужно выделить НДС, а если НДС не используется, то это необходимо также отметить.

- В строке «Приложение» указываются реквизиты прикрепленных первичных документов (при их наличии).

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

Форма Т-49. Расчетно-платежная ведомость

При начислении и выплатах заработной платы сотрудникам оформляется расчетно-платежная ведомость (форма Т-49).

Этот документ представляет собой унифицированный вариант расчетной и платежной ведомости.

Это значительно упрощает работу и сокращает количество необходимых для заполнения документов.

Вы можете ознакомиться подробно с тем, как должен выглядеть этот документ в самом низу статьи.

В каких случаях документ оформляется?

Эта форма обязательно оформляется при выдаче денежных средств сотрудникам через кассу (зарплата). Также кроме этой формы выписывается еще и расходно-кассовый ордер (форма КО-2).

Этот документ заполняется по данным, содержащимся в табеле учета рабочего времени. По каждому работнику заносятся данные обо всех начислениях и удержаниях, и прописывается окончательная сумма к выдаче заработной платы.

Пример заполнения расчетно-платежной ведомости формы Т-49

Основные действия при заполнении формы Т-49

Важно при внесении данных в ведомость необходимо внимательно следить за заполнением таблицы с учетом расчета и выплаты заработной платы сотрудника. Таблица включает в себя всего 23 графы, и в эти графы должны быть внесены данные по всем сотрудникам. Каждая графе предназначена для определенных данных

Каждая графе предназначена для определенных данных

Таблица включает в себя всего 23 графы, и в эти графы должны быть внесены данные по всем сотрудникам. Каждая графе предназначена для определенных данных.

1 графа — порядковый номер записи сотрудника. Обычно сведения о сотрудниках заносятся в форму по алфавиту.

2 графа – персональный табельный номер (он находится в личной карточке сотрудника).

3 графа – должность, занимаемая сотрудником.

4 графа – тарифная ставка, по которой работает сотрудник или оклад.

5 графа – количество дней или часов, которые отработал сотрудник (данные нужно брать в табеле учета рабочего времени Т-13).

6 графа – отработано дней, которые считаются выходными. Эти дни необходимо выделить отдельно, так как по ним пойдет двойная оплата.

7 графа – выходов на работу в праздничные дни.

8 графа – денежная сумма, выплачиваемая за отработанные дни по тарифной ставке.

9 графа – выписанные сотруднику премии (они выплачиваются согласно приказу или распоряжению руководителя).

10 графа – данные о начислениях денежных сумм по больничному листу.

11графа и 12 графа – другие начисления для сотрудника в указанный месяц.

13 графа – другие доходы как социальные и материальные блага.

14 графа – общая сумма (строки 8-13), которая начислена сотруднику.

15 графа – подоходный налог (НДФЛ – 13% от всего дохода), который удерживается с сотрудника.

16, 17 и 18 графы – остальные удержания, которые были в данном расчетном месяце (какие-то взыскания, выданный ранее аванс).

19 графа – имеющаяся за предприятием задолженность.

20 графа – если есть, задолженность, числящаяся за сотрудником.

22 и 23 графа – они предназначены для заполнения сотрудником, который получает денежную сумму в кассе (ФИО и подпись).

Заработная плата должна быть выплачена из денег, снятых с расчетного счета. Основанием для этого служит денежный чек. Если в течение трех дней сотрудник деньги из кассы не забирает, то они обязательно должны быть отправлены в банк. В данном случае оформляется документ, который называется «объявление на взнос наличными». Кроме этого в 23 графе указывается, что денежная сумма депонирована.

По данным, внесенным в форму Т-49, подсчитывается вся сумма, которая должна быть выплачена персоналу. Она прописывается под таблицей цифрами и прописью. Также указываются данные кассира, оформившего ее и выдающего ЗП (ФИО, подпись). Туда же вносится порядковый номер и дата заполнения РКО, который служит основанием для изъятия денег из кассы.

В случае, когда на предприятии не все сотрудники получили ЗП, еще прописывается цифрами и прописью депонированная денежная сумма.

- Ответственный за расчет ЗП сотрудник бухгалтерии подписывает ведомость.

- Титульный лист ведомости тоже должен быть оформлен по правилам. Он должен содержать вписанную прописью итоговую сумму по всем сотрудникам. Ей соответствует бюджет, выделенный на заработную плату в конкретном месяце.

Данному документу необходимо присвоить номер (с начала года), указать дату, когда она была заполнена и отчетный период (обычно он приравнивается к расчетному месяцу).

Кроме кассира, выдающего деньги и бухгалтера, оформившего документ, ведомость Т-49 визирует своей подписью руководитель организации и главный бухгалтер.

Другие документы, которые возможно использовать:

Расчетная ведомость (форма Т-51)

Платежная ведомость (форма Т-53)

Выбор бланков зависит от предпочтения организации.

Внимание, «зарплатный проект»

В озвученном в самом начале статьи вопросе уточняется, что у компании действует зарплатный проект и деньги сотрудникам перечисляются на банковские карты. А если работника по какой-то причине не устраивает такой вариант?

В этой связи следует упомянуть пункт 3 статьи 136 ТК РФ, а именно: заработная плата выплачивается сотруднику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным или трудовым договором.

При этом специалист вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив работодателю в письменной форме об изменении реквизитов для перевода денег не позднее чем за пять рабочих дней до дня выплаты.

А если сотрудник не хочет заменить кредитную организацию, но просит переводить туда лишь часть денег? Можно ли, применяя нормы статьи 136 ТК РФ, согласиться с такой просьбой сотрудника или в обеспечении соблюдения норм трудового и налогового законодательства ему стоит отказать?

Обратите внимание

Если сотрудник напишет заявление с просьбой выдавать ему заработную плату частично на «карту», а частично – по ведомости в кассе, то этого будет недостаточно. Необходимо дополнительное соглашение к трудовому договору.

Полагаю, что такая выплата зарплаты, когда часть ее перечисляется работнику на счет в банке, а часть – выдается наличными в кассе, вполне возможна. Здесь главное – достигнуть договоренности с работодателем. Ведь в некоторых организациях вообще отсутствует касса и все операции проводятся по «безналу». Если наша, рассматриваемая в примере, компания относится к числу таковых, то, конечно, просьба сотрудника не может быть удовлетворена. К тому же, многие организации, уходя от выплаты заработка работников по ведомостям через кассу, пытаются таким образом уменьшить документооборот.

Мнение экспертов

В сети присутствует противоречивая информация о кассовой дисциплине. Многие бухгалтеры совершают ошибку, уравнивая коммерсантов в статусе с организациями. Правила наличных расчетов для юридических лиц значительно строже. Некоторые предписания вообще не применимы к ИП. Так, частные бизнесмены не используют план счетов, не ведут бухгалтерский учет и не обязаны соблюдать требования о целевом расходовании выручки. Попытки следования регламентам, адресованным фирмам, приводят к путанице. Итогом становятся споры с налоговыми органами и длительные судебные разбирательства.

Как закрыть платежную ведомость формы Т-53 ?

Выдача заработной платы по платежной ведомости формы Т-53 производится в трехдневный срок. Срок выдачи зарплаты согласовывается с банком.

Информация, которая будет представлена после этих вычислений, может быть использована для сборки документа для печати. Таким образом, у вас уже есть документ, готовый для сотрудника подписывать получение суммы на дату ее появления. Кроме того, вы можете сделать копию этого рабочего листа, чтобы затем имитировать тесты и проверить работу и расчет каждой информации.

Совершенствование управления бизнесом

Это приносит много преимуществ для компании, таких как оптимизация внутренних процессов, интеграция между всеми секторами компании, в дополнение к безопасности и отличное соотношение цены и качества.

Основные возможности модулей

Интеграция, генерация, экспорт и импорт файлов. Предварительное уведомление о работе, возмещение и запрос на прекращение расторжения. Форма страхования. Форма завершения струйной и матричной расторжения договора. Форма для струйной печати и матричной формы. Уведомление о приостановке и сбое связи, задержке и досрочном прекращении действия, лицензировании грудного вскармливания и отсутствии маркировки.

- Уведомление о контракте с работником и работодателем.

- Досрочное расторжение договора.

- Контактный центр работника-работодателя.

- Справочный центр по безработице.

- Регистрационная форма сотрудника.

- Шкала вакансий.

Опубликовано в 15 обновлениях 17.

В случае если в установленные сроки зарплата была выдана не в полном объеме, платежную ведомость необходимо закрыть. Все неполученные суммы депонируются.

Превышение сроков выдачи заработной платы грозит штрафными санкциями. По истечении сроков выплаты зарплаты кассир завершает оформление платежной ведомости формы Т-53 . Кассир выполняет следующие действия:

Во время выплаты его зарплаты каждому работнику должен быть предоставлен платежный взнос. Некоторые ссылки являются обязательными в этом документе. Если иное не оговорено сотрудником, работодатель может выдать платежную ведомость в электронной форме. Несоблюдение положений Трудового кодекса, относящихся к платежной ведомости, наказывается штрафом, предусмотренным за нарушения 3-го класса.

Какова обязательная информация?

Эта формулировка может быть сформулирована следующим образом: «Этот бюллетень хранится без ограничения продолжительности». Со своей стороны, работодатель хранит дубликат платежных ведомостей сотрудников или платежных ведомостей, переданных сотрудникам в электронной форме в течение пяти лет. Это также гарантирует доступность работника квитанции, выпущенной в электронном виде, либо в течение 50 лет, либо до тех пор, пока работник не достигнет 75-летнего возраста.

Работодатели с менее чем 300 сотрудниками

Работодатель может также удалить строки, относящиеся к взносам социального страхования работодателя.

- Подсчитывает сумму выданной заработной платы (суммауказывается и цифрами и прописью).

- Если есть невыплаченные суммы, депонирует каждую (делается пометка «Депонировано»).

- Проверяет правильность подсчетов.

- В подтверждение факта выдачи (депонирования) указанных сумм, кассир подписывает документ (расшифровывая свою подпись).

- На сумму выданной заработной платы оформляется расходный кассовый ордер (формы КО-2).

Платежная ведомость возвращается в бухгалтерию. После этого документ проверяется бухгалтером и заносится в регистр синтетического бухучета.