Требование-накладная м-11. образец заполнения и бланк

Содержание:

Где используется накладная на отпуск материала на сторону

Чаще всего, как свидетельствует практика, этот документ востребован внутри предприятий, например, при передаче материалов из головной компании в филиалы и структурные подразделения, находящиеся в территориальном отдалении. Также накладная используется при отпуске материалов другим организациям, но только при наличии между ними специального соглашения.

Для чего нужна накладная ф. М-15

Накладная формы М-15 чаще всего применяется для документального оформления операций по передаче материалов между подразделениями компании, если территориально они удалены друг от друга. Используют ее также при осуществлении хозяйственных операций по передаче в переработку давальческого сырья. Не существует запрета на применение М-15 для оформления отгрузки в адрес покупателя. Однако для последней операции традиционно используется товарная накладная формы ТОРГ-12.

Накладная М-15 относится к числу унифицированных форм, утвержденных Госкомстатом России (постановление от 30.10.97 № 71а), обязательность применения которых с 2013 года отменена. Вместо нее возможно применение иного документа аналогичного содержания, оформленного в соответствии с требованиями, предъявляемыми к первичному документу.

Назначение документа

По сути документ представляет собой накладную, которая сопровождает материальные ценности, перемещающиеся в пределах предприятия или выходящие за его пределы:

При этом вид материальных ценностей, их особенности, размеры и форма не имеют значения – т.е. каждая единица вписывается в одну накладную:

- товары;

- сырье;

- механизмы;

- конструкции и т.п.

Документ всегда составляется в двух одинаковых экземплярах, которые юридически равноценны:

- Первый экземпляр остается у стороны, выдавшей ценности (т.е. хранится на складе).

- Второй сопровождает груз (т.е. передается получателю вместе с грузом).

Ответы на часто задаваемые вопросы по теме

В процессе оформления накладной на отпуск ТМЦ по форме М-15 у составителей могут возникнуть вопросы, которые носят типичный характер.

Вопрос 1. В каких случаях в накладной по форме М-15 требуется выделение НДС?

Ответ 1. Выделение НДС требуется в том случае, если предприятию в дальнейшем необходимо его восстановить. Такое может случиться, если фирма передает ТМЦ в уставный капитал сторонней организации. Выделение НДС также необходимо в том случае, если предприятие использует форму М-15 в качестве документации первичного учета. А вот если ТМЦ перемещаются между дочерними предприятиями, то выделение налога не требуется.

Вопрос 2. Какой документацией оформлять расхождение количества ТМЦ по накладной формы М-15?

Ответ 2. Если возникает расхождение по количеству ТМЦ, необходимо оформить соответствующую документацию. Например, рекомендуется заполнять такие формы, как ТОРГ-2, ТОРГ-3. Кроме того, разрешено использовать документы, разработанные внутри компании. Расхождение по количеству ТМЦ необходимо оформлять документально даже в том случае, если оно выявлено внутри фирмы.

Вопрос 3. Какую дату необходимо указывать при составлении накладной по форме М-15?

Ответ 3. При оформлении накладной на отпуск товаров в документе указывается дата его составления. При чем ТМЦ могут быть отгружены позже.

Вопрос 4. Можно ли использовать накладную по форме М-15 при оформлении операций с покупателями?

Ответ 4. Законодательством не запрещено использовать накладную по форме М-15 при реализации продукции. Однако чаще всего предприятия используют другие формы, например ТОРГ-2 и ТОРГ-3.

Как исправлять ошибки

Документ является отчетным, поэтому к его составлению и оформлению нужно относиться очень внимательно. Следует стремиться избегать ошибок, но если таковые все же будут допущены, необходимо аккуратно их исправить, путем зачеркивания неверной информации и внесения верной. Рядом с корректировкой надо поставить подписи ответственных за составление накладной лиц с надписью «Исправленному верить». Однако, если есть возможность, лучше не исправлять ошибки, а составить новый вариант.

Заполнение лицевой стороны бланка формы ОП-4

- Вначале указывается наименование предприятия и структурное подразделение, которое выписывает документ.

- Затем справа в колонку с кодами вносятся шифры различных классификаторов (по необходимости).

- Ниже в соответствующих ячейках вписывается номер документа, а также дата его составления.

- После этого нужно дать ссылку на основание: здесь пишется номер требования на отпуск товара, а рядом вносится точное время передачи продукции (часы и минуты) — это связано с тем, что продукты питания являются скоропортящимся товарам.

- Потом указывается фамилия, имя, отчество материально-ответственного лица, т.е. того сотрудника, который непосредственно забирает продукцию из кладовой.

- Далее идет основная часть, оформленная в виде таблицы. Сюда вписываются сведения

- о наименовании товара (т.е пишутся конкретные виды продуктов питания),

- их единица измерения (килограммы, литры и т.п.),

- количество затребованной по накладной-требованию и реально отпущенной продукции,

- цена за одну единицу товара

- и общая сумма.

В строке «Итого» подводится итог внесенным выше сведениям.

После внесения в нее полного списка получаемых со склада продуктов, подводятся результаты общих показателей по отпущенному количеству и стоимости товаров.

Ниже прописью вносится опять же общая сумма по накладной и ставятся подписи всех сотрудников, задействованных в процессе, с указанием их должностей, фамилий и инициалов.

Также документ должен быть удостоверен подписями заведующего производством и руководителя компании. Все автографы должны быть расшифрованы.

Открыта форма:

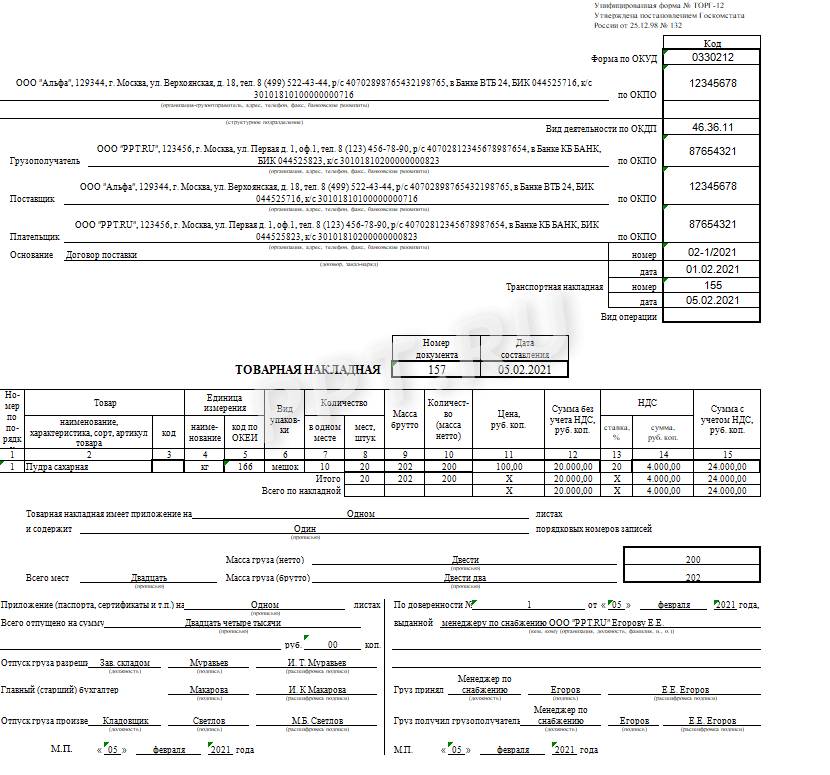

Товарная накладная — первичный бухгалтерский документ, применяемый для оформления перехода права собственности (путем продажи, отпуска) на товар или другие материальные ценности от продавца к покупателю. В накладной указывается наименование (вид) товара, его цена, количество и общая стоимость, а также сумма НДС. Кроме того, товарная накладная должна содержать реквизиты передающей и принимающей сторон, собственноручные подписи уполномоченных лиц, печать организации.

Бланк товарной накладной содержится в альбоме унифицированных форм первичной учетной документации под названием — форма ТОРГ-12. Он составляется в двух экземплярах, один из которых остается у организации-поставщика и является основанием для списания товарно-материальных ценностей. Второй экземпляр товарной накладной передается покупателю (грузополучателю) и может служить основанием для оприходования этих ценностей и вычета по НДС.

Товарная накладная, бланк которой не соответствует унифицированной форме, может быть принята к учету организацией-покупателем

Статья 252 НК РФ не требует принимать в качестве подтверждения только унифицированные накладные — важно, чтобы первичные документы доказывали, что организация действительно понесла расходы и содержали обязательные реквизиты. Однако налоговые инспекторы могут отбраковать такой документ, сославшись на пункт 2 статьи 9 Федерального закона от 21 ноября 1996 г

№ 129-ФЗ «О бухгалтерском учете». Поэтом, по возможности необходимо настаивать, чтобы поставщики товара выписывали унифицированную форму товарной накладной.

Оформление накладной также нередко вызывает споры с фискальными органами. Налоговики требуют, чтобы все поля формы торг-12 были заполнены, а сам бланк был скреплен печатью продающей стороны. Иначе ставится под сомнение право покупателя отражать расходы на покупку товара и принимать вычет по НДС. Судебная практика показывает, что в случаях, когда в других документах отражена недостающая информация, а в доверенностях по форме М-2 или М-2а есть оттиск печати торгующей организации, как правило, накладная-12 признается действительной. Но лучше, конечно, перестраховаться и заполнить документ так, как указывает образец товарной накладной.

При участии в операции купли-продажи перевозчика эксперты рекомендуют отказаться от формы Торг-12 и для списания товара у грузоотправителей и оприходования у грузополучателей использовать другой унифицированный документ — товарно-транспортную накладную. В этом случае, в нем необходимо ввести колонку «НДС», а в графах «Цена» и «Сумма» указать «в том числе НДС».

Заполнение накладной лучше начинать с даты. Согласно п. 4 ст. 9 закона о бухучете первичный документ необходимо составлять в момент совершения операции, либо сразу же после ее окончания. Налоговики требуют, чтобы дата в бланке накладной совпадала с датой отгрузки.

Законодательство разрешает внесение несущественных изменений в бланки унифицированных форм первичной учетной документации. Так, при составлении товарной накладной допускается расширение и сужение граф и строк, включение дополнительных строк (в том числе свободных) и складных листов для удобства размещения и обработки информации.

См. также:

Как заполнить

Обычно товарная накладная ТОРГ-12 составляется продавцом. Форма содержит информацию о продавце, покупателе, наименовании товара, его количестве и стоимости, сведения о материально-ответственных лицах, которые товар отгрузили и получили.

Собрали основные правила заполнения ТОРГ-12 в таблице:

|

Графа |

Порядок заполнения |

|---|---|

|

Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты |

Наименование вписывается и полное, и краткое. |

|

Структурное подразделение |

Максимально полная информация (наименование, контактные данные). |

|

Поставщик |

Полное и краткое наименование, адресные и банковские данные. |

|

Грузополучатель |

То же, что для поставщика. |

|

Плательщик |

Указывается организация-покупатель (если самостоятельно покупает и оплачивает груз). |

|

Основание |

Указываются данные договора или заказа-наряда, на основе которых состоялась сделка. |

|

Коды ОКУД и ОКПО, вид деятельности по ОКДП |

Указываются коды, присвоенные организации органом статистики при постановке на учет. |

|

Табличная часть ТОР-12 |

Поставщик перечисляет реализованные товары, их единицы измерения и количество, массу брутто и нетто, цену и ставку НДС. Здесь же указана сумма товара с НДС и без него. |

|

Груз получил грузополучатель |

Подпись руководителя или сотрудника, имеющего право подписи (приказ, доверенность). |

|

Груз принял |

Подпись материально ответственного лица, принимающего товар (кладовщик, водитель, менеджер и пр.). |

|

По доверенности № |

Данные доверенности сотрудника, получившего груз. Не заполняется, если в строке «Груз получил грузополучатель» расписался руководитель. |

|

Груз получил грузополучатель |

Заполняется в случае получения груза руководителем организации. |

|

Место печати со стороны поставщика |

Проставляется печать поставщика, при ее наличии. |

|

Место печати со стороны грузополучателя |

Проставляется печать грузополучателя. Если груз получен по доверенности, то печать не обязательна. |

|

Показатель даты |

Фактическая дата отгрузки должна совпадать с датой в накладной. |

В нормативах по заполнению ТОРГ-12 разъясняется, как правильно подписать накладную при приеме товара, — документ подписывают обе стороны: представители продавца и грузополучателя (покупателя). Со стороны покупателя подпись оставляет не только руководитель, но и сотрудник, принимавший поставку. А со стороны поставщика документ подписывает работник, ответственный за поставку, главный бухгалтер (при наличии) и сотрудник, который произвел отпуск груза.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Когда и для чего используют ТОРГ-15

ВАЖНО!

Виновный работник возмещает потери организации за счет собственных доходов. Если виновное лицо не установлено, ущерб списывают и отражают на внереализационных расходах предприятия.. Процедуру списания проводит специальная комиссия (назначается отдельным приказом)

В комиссию входит руководитель (он становится председателем комиссии), материально ответственные сотрудники и другие служащие. При необходимости привлекаются представители санитарных надзорных органов. В ТОРГ-15 следует отразить всех членов комиссии с указанием их должностей

Процедуру списания проводит специальная комиссия (назначается отдельным приказом). В комиссию входит руководитель (он становится председателем комиссии), материально ответственные сотрудники и другие служащие. При необходимости привлекаются представители санитарных надзорных органов. В ТОРГ-15 следует отразить всех членов комиссии с указанием их должностей.

Комиссия указывает причину порчи, стоимость ущерба и отражает выявленные дефекты. Кроме того, необходимо определить возможность дальнейшего использования товаров, материалов, ценностей. Варианты таковы:

- продажа по фактической стоимости;

- уценка;

- утилизация и проч.

Если товарно-материальные ценности потеряли потребительские свойства лишь частично, их уценивают с возможностью дальнейшей реализации. В акте о порче фиксируют две стоимости — до и после уценки. Отдельно отражают величину такой уценки.

Если ТМЦ полностью испорчены и потеряли потребительские свойства, их нельзя реализовывать. В таком случае в дополнение к акту о порче оформляют ТОРГ-16 — акт о списании товаров.

У бухгалтера есть возможность сделать ТОРГ-15 в 1С — в базе «Бухгалтерия предприятия». Это внешняя печатная форма, которая формируется для документа «Списание товаров». К примеру, в ПО «Управление торговлей 10.3» акт оформляется с уже заполненной стоимостью ТМЦ. Для подключения актового регистра необходимо добавить его в справочник «Внешние печатные формы».

Акт № приема-передачи давальческого сырья

В случае отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов выписывается накладная на отпуск материалов на сторону. Чаще документ применяется в первом случае.

Типовая межотраслевая форма № М-15 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется в качестве бланка документа.

Накладная выписывается в двух экземплярах: первый передают на склад (как основание для отпуска ТМЦ); второй — получателю ТМЦ.

Накладная может быть выписана в бухгалтерии — сотрудником, ответственным за данный участок учета, на складе — кладовщиком на основании письменного распоряжения руководителя и доверенности, предъявленной получателем ТМЦ, или в структурном подразделении — ответственным работником.

В составлении накладной могут принимать участие несколько человек.

При описании порядка заполнения граф формы № М-15 будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

Нумерация накладных сквозная. С нового года нумерация начинается с номера 1.

В первой таблице указываются:

- дата составления накладной;

- код вида операции (заполняется, если организация применяет систему кодирования);

- отправитель: наименование структурного подразделения и вид его деятельности;

- получатель: наименование структурного подразделения и вид его деятельности;

- ответственный за поставку: наименование структурного подразделения, вид его деятельности и код исполнителя (заполняется, если организация применяет систему кодирования).

Далее указывается документ, на основании которого выписывается эта накладная.

В строке «Кому» указывают наименование получателя материальных ценностей: хозяйств своей организации или сторонних организаций. Кроме того, вписывают фамилию, имя, отчество, а также реквизиты доверенности, представленной получателем.

Если в соответствии с графиком документооборота, установленным в организации, накладная выписывается не в бухгалтерии, то графы 1 и 2 основной таблицы накладной будут заполнены затем бухгалтером материального стола:

- бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета ТМЦ на основании этой накладной;

- код аналитического учета списываемых ценностей. Следующие графы может заполнять и не бухгалтер.

В графе 3 указываются наименование материальных ценностей, которые отпускаются по накладной, их краткая характеристика: сорт, размер, марка.

В графе 4 указывается номенклатурный номер, присвоенный на предприятии данному виду материальных ценностей в соответствии с разработанной номенклатурой-ценником. Если предприятие имеет небольшой ассортимент запасов, то оно может не присваивать им номенклатурные номера. В этом случае в графе ставится прочерк.

В графе 5 указывается код единицы измерения в соответствии с ОКЕИ.

В графе 6 указывается наименование принятой по данному виду материалов единицы измерения (штуки килограммы, метры и т.д.).

В графе 7 указывается количество материала, которое следует отпустить по накладной.

Графа 8 заполняется кладовщиком при отпуске ТМЦ со склада. В ней указывается фактическое количество отпущенного материала.

Если на складе ведется только количественный учет (или ответственный работник структурного подразделения не знает цен на материалы), то графы с 9-й по 12-ю заполняются бухгалтером.

В графе 9 указывается цена единицы ТМЦ без учета НДС в рублях и копейках.

В графе 10 — стоимость всего количества ТМЦ без учета НДС в рублях и копейках. Рассчитывается как произведение показателей из граф 8 и 9.

В графе 11 ставится сумма НДС по всему количеству товаров. Рассчитывается путем умножения показателя графы 10 на соответствующую ставку НДС.

В графе 12 указывается общая стоимость товара с учетом НДС.

https://youtube.com/watch?v=1kNJcekbuvA

Нужно ли ставить печати?

Бланки формы М-15 и формы 0504205 по ОКУД не предусматривает проставление печати на них. Соответственно, эти документы действительны и без печати.

Однако, правилами делового оборота принято при обмене документами между двумя разными предприятиями заверять печатями подписи обеих сторон. Организации могут зафиксировать этот момент в приложении к договору ответственного хранения или к давальческому договору.

Также проставлять печати можно при перемещении материалов между разными структурными подразделениями одной организации, если это предусмотрено внутренним локальным документом.

Основные правила оформления накладной М-15

Госкомстат разработал типовой образ накладной М-15. Однако предприятиям не обязательно придерживаться унифицированной формы. Они имеют возможность самостоятельно разрабатывать бланк. Кроме того, ее разрешено оформлять в произвольном виде.

Несмотря на то, что на законодательном уровне не регламентировано составление накладной М-15, при ее разработке следует придерживать общепринятым нормам.

В первую очередь документ должен включать в себя:

- полное наименование предприятия, отпускающего ТМЦ;

- информация о получателе ТМЦ;

- перечень отправляемых материалов, цена и сумма общая сумма накладной;

- дата составления документа.

Накладную заполняет бухгалтер, а некоторые пункты отмечает кладовщик. Документ составляется в двух экземплярах и подписывается руководителем фирмы, либо ответственным за передачу ТМЦ лицом. Свой автограф ставит и получатель.

По одному экземпляру получает кладовщик, а второй отправляется покупателю, либо принимающей стороне.

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Рекомендации по заполнения ТОРГ-13

Типовой бланк накладной на внутреннее перемещение товаров введен в действие Постановлением Госкомстата №132 от 25.12.98. С начала 2013г. организации не обязаны в строгом порядке применять типовые первичные бланки, компании вправе сами выбирать удобный вид учетного документа.

Если унифицированный бланк предприятие не устраивает, то может быть разработана собственная форма. Для разработки можно использовать типовой бланк, дополняя его нужно информацией.

Например, в унифицированной форме ТОРГ-13 не предусмотрено полей для указания адресов нахождения структурных подразделений, а это бывает важно в процессе транспортировки товарных ценностей, тары между ними. В этом случае бланк накладной на внутреннее перемещение можно дополнить таким полем

В накладной ТОРГ-13 следует указать наименование юридического лица, в пределах которого совершается перемещение груза. Также вносится код основной деятельности данного предприятия. Накладной присваивается персональный уникальный номер, не следует повторять номера в пределах одного отчетного периода.

Рядом с номером указывается день оформления документа.

Далее приводится информация об участвующих сторонах и корреспондирующих счетах:

- Название структурного подразделения, отправляющего МПЗ, и направление его деятельности;

- Название структурного подразделения, получающего МПЗ, и вид его деятельности;

- Номер счета бухгалтерского учета, куда отправляются товары (если по этому счету ведется аналитический учет, то указывается соответствующий код).

В таблице заполняются данные о тех наименованиях МПЗ, которые подлежат внутреннему перемещению между материально-ответственными лицами:

Все МПЗ, перемещаемые по одной накладной ТОРГ-13, вносятся в табличную часть документа последовательно. Каждому отдельному наименованию выделяется отдельная строка таблицы. В нижней строке таблицы «итого» считаются суммарные данные по количественным и ценовым показателям.

На оборотной стороне накладной ТОРГ-13 продолжается табличная часть. Итоги подводятся по каждой странице и по накладной в целом.

В нижней части формы ТОРГ-13 отведено место для заверения ответственными лицами:

- В строке «отпустил» ставит подпись лицо, с подотчете которого списываются отпускаемые ценности, например, кладовщик или заведующий складом или иным структурным подразделением;

- В строке «получил» ставит подпись лицо, принимающее в подотчет указанные ценности, общая стоимость по накладной пишется получателем прописью.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани