Торг-12: что это такое и как он выглядит

Содержание:

В каких случаях используется документ

Данный бланк по своей сути является обычной накладной, отражающей движение материально-производственных запасов, к которым относится сырье, полуфабрикаты, продукция, тара и пр. товары, имеющие значение для осуществления производственных процессов предприятия.

При этом все, что касается основных средств, в ней не фиксируется (т.к. для перемещения объектов ОС есть другой формуляр).

Накладная на внутреннее перемещение действителен в рамках деятельности одного юридического лица и применяется при взаимодействии между цехами, участками, складами, отделами, головным офисом, удаленными обособленными подразделениями, а также лицами, на которых возложена материальная ответственность.

Кроме того, форма ТОРГ-13 используется, когда речь идет о перевозках автомобилями компании и даже при возвратах товара покупателями в розничной торговле.

Несмотря на кажущуюся малозначительность бланка, он является совершенно необходимым для правильного учета товарно-материальных ценностей и верного ведения отчетности предприятия.

Кроме того, он гарантирует то, что имущество организации не затеряется при переходе из одного отдела в другой, а в том случае, если это все-таки произойдет, позволит быстро установить виновников случившегося.

Кто может не выписывать счёт-фактуру

В зависимости от выбранного ИП порядка налогообложения уплата НДС может быть не предусмотрена, соответственно объективно возникает вопрос о необходимости выставления счетов-фактур тем, кто освобождён от «оброка».

Согласно Налоговому кодексу РФ налог не оплачивают:

- работающие в сфере розничной торговли;

- занятые в общественном питании;

- предоставляющие услуги только за наличный расчёт;

- работающие на рынке ценных бумаг и реализующие акции и облигации;

- осуществляющие продажу товаров потребителям, которые используют льготные налоговые режимы.

Подробно указано в статьях 168 и 169 Налогового кодекса, которые отражают нюансы в зависимости от выбранной системы налогообложения.

На особом режиме оплата налога не производится, что находит отражение в предоставляемой отчётности. К специальным режимам относятся УСН, ЕНВД, ЕСХН.

Однако согласно пунктам 11 и 26 статьи 346 ИП могут формировать и выставлять счета-фактуры без указания суммы налога на добавленную стоимость.

«Закрывающими» документами без счёта-фактуры являются товарная накладная или акт приёма-передачи товаров (услуг).

При некорректном формировании счёта-фактуры, а именно указав в нём НДС, если ИП не является плательщиком налога, необходимо будет произвести его уплату и отчитаться в ИФНС.

Заполнение накладной по образцу ТОРГ-12

Документ может быть как в бумажном, так и в электронном виде. ТОРГ-12 – очень удобная форма для фиксации и хранения информации, касающейся торговых операций и реализации каких-либо материальных ценностей. Общие правила заполнения также гласят о том, что накладная должна быть заверена уполномоченными лицами: владельцем компании, главным бухгалтером или иным уполномоченным лицом, обладающим доверенностью. Документ должен быть оформлен также в двух экземплярах.

Существует определенный порядок заполнения ТОРГ-12:

- Для того чтобы сроки отгрузки, указанные в накладной, были реальны (т.е. соответствовали фактическому положению дел), необходимо указывать точную дату – а значит, заполнять документацию в сам момент отгрузки либо сразу по завершении процесса.

- Если вы оплачиваете НДС и оформляете счет-фактуру на заказчика, проследите за тем, чтобы информация, которая указана в счете-фактуре и накладной, была идентична. Она касается сведений о самом поставщике и всех существующих позициях.

- В накладной вы найдете графы («Организация-грузоотправитель», «Грузополучатель», «Поставщик», «Плательщик»), в которые необходимо внести точное название и правильные реквизиты поставщика и заказчика товара.

- В образце вы найдете графу «Основание», в которой необходимо указать, на основании какого документа осуществляется данная сделка (отгрузка). Таким документом может служить договор, заключенный между заказчиком и исполнителем. В графе достаточно указать реквизиты документа.

- Очень внимательно нужно отнестись к заполнению табличной части, в которой должны быть перечислены все отгружаемые позиции. На каждый вид ценности должна быть информация о ее наименовании, коде, единице измерения, массе, стоимости, цене с НДС и без НДС.

- Для тех, кто не оплачивает НДС, существует свой образец заполнения. Разница лишь в том, что в графе «НДС, сумма» необходимо проставить 0, а в графе «НДС, ставка» – «без НДС».

- Не забудьте о том, что уполномоченные лица обеих сторон должны поставить подпись и печать.

Архив для всех конфигураций. Печатные формы новых Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 Промо

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0

.

*поправлено от 17.09.21

2 стартмани

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Расходная накладная: онлайн-заполнение

Заполнить расходную накладную онлайн в МоемСкладе гораздо надежнее, чем от руки — риск ошибки минимален. Документ можно сразу отправить контрагенту в удобном формате — Excel или PDF.

На практике за образец расходной накладной иногда берут один из бланков серии ТОРГ: 12, 13 или 14. Их тоже можно оформить в МоемСкладе, при этом в каждый документ можно при необходимости добавлять нужные графы.

Рассмотрим, когда надо применять каждую из этих накладных.

- ТОРГ-12 — это товарная накладная, которую используют при продаже товаров другой организации.

- ТОРГ-13 — применяется для учета движения товаров или материалов внутри компании или между материально ответственными лицами.

- ТОРГ-14 — используют в мелкорозничной торговле, на ее основании передают товары на лотки, тележки или в разносную торговлю.

Что такое ТОРГ-12

Товарная накладная – это документ, который используют при оформлении движения материальных ценностей и товаров, полученных от поставщика. Существует унифицированная форма бланка, применяемая для ИП и юридических лиц. Первичная документация утверждена постановлением Госкомстата №132.

Товарная накладная – это документ, который используют при оформлении движения материальных ценностей и товаров, полученных от поставщика. Существует унифицированная форма бланка, применяемая для ИП и юридических лиц. Первичная документация утверждена постановлением Госкомстата №132.

Несмотря на наличие рекомендованной формы, заполненная товарная накладная ТОРГ 12, которая не соответствует унифицированному виду, также может применяться. Согласно Налоговому законодательству первичная документация может не иметь установленного образца. Главное, чтобы бумага содержала информацию, подтверждающую расходы организации и реквизиты компании, заполняющей документ.

В некоторых случаях представители ФНС могут отказать в приеме накладной со ссылкой на требования закона о бухгалтерском учете. Во избежание подобного ИП следует знать, как заполнить ТОРГ 12.

Указанное постановление регулирует только два условия, относительно вида и формы заполнения этого документа:

- составление бумаги в двух экземплярах;

- обязательное наличие информации об участниках сделки и характеристиках отгружаемого товара.

Поскольку отсутствует образец заполненной накладной ТОРГ 12, который был бы обязательным, то у ИП работающих без НДС, могут возникнуть трудности с тем, как правильно заполнить накладную ТОРГ 12.

Существуют общепринятые правила, согласно которым заполнение товарных накладных должно осуществляться по всем видам совершаемых хозяйственных операции. При этом ИП с ООО могут самостоятельно разрабатывать формуляр документа, который нужно отобразить в учетной политике предприятия.

Знание того, как заполнять ТОРГ 12 без НДС позволит избежать налоговых проблем в году и учитывать расходные операции при исчислении налога на прибыль.

На видео: Товарная накладная ТОРГ 12

Подписание документа

Форма М-15 подписывается лицом, разрешившим отпуск материальных ценностей (например, директор, главный инженер, заместитель по производству или руководитель структурного подразделения). Кроме того, накладную должен подписать главный бухгалтер организации и материально-ответственное лицо.

Накладную по форме 0504205 по ОКУД заверяет ответственный исполнитель — это, как правило, бухгалтер материального стола, оформивший документ. При отпуске материальных ценностей накладную визирует материально-ответственное лицо, отгружающее материалы.

Подписи руководителя и главного бухгалтера здесь не предусмотрены, т.к. отпуск материальных ценностей на сторону производится на основании заключенного между двумя организациями договора и доверенности на получение ТМЦ.

С принимающей стороны накладную визирует либо кладовщик, принимающий материалы на свой склад, либо начальник производственного цеха, который передаст полученные материалы в производство.

Все подписи должны в обязательном порядке содержать наименование должности лица, подписывающего документ, и расшифровку его подписи. Без хотя бы одной подписи этот документ недействителен и не может приниматься к учету.

Как заполнить

ТОРГ-12 составляется на основании подписанного договора поставки. Количество поставок и стоимость передаваемых товарных ценностей определяется отдельно, в условиях договора. При дроблении общего объема товара на несколько отгрузок количество определяется на основании заявки от покупателя либо регламентируется в основном договоре или дополнительном соглашении к нему.

Товарную накладную заполняет продавец. Следует указать:

- сведения о продавце и аналогичные данные о покупателе;

- сведения о передаваемом товаре (наименование, количество, цена и стоимость);

- реквизиты документа-основания;

- ответственных лиц, которые осуществляют отгрузку, приемку ТМЦ.

ТОРГ-12 заполняют от руки, например, шариковой ручкой синего или черного цвета. Разрешается подготовить на компьютере или иной печатной технике. Допустимо комбинировать способы заполнения. Большинство компаний применяют автоматизированный учет, который существенно упрощает заполнение. В таблице собрали правила заполнения ТОРГ-12 по каждому полю отдельно.

|

Показатель |

|

|---|---|

|

Грузоотправитель |

Указываем наименование, регистрационные данные, адрес, телефон компании-поставщика. |

|

Структурное подразделение |

Регистрационные и контактные данные структурного подразделения (при наличии). |

|

Грузополучатель и плательщик |

В большинстве случаев это одно и то же лицо, то есть компания-покупатель ТМЦ. Прописываем наименование, регистрационные данные, адреса и телефоны. |

|

Поставщик |

Наименование, регистрационные данные, адреса и телефоны организации, которая осуществляет поставку ТМЦ. |

|

Основание |

Реквизиты договора, по которому производится прием-передача МПЗ. |

|

Табличная часть |

Эта часть товарной накладной ТОРГ-12 предназначена для описания товара. Необходимо указать наименование реализованных товаров, работ, услуг. При необходимости следует детализировать объект, то есть расписать его характеристику, сорт, артикул и иные описания. Укажите коды и единицы измерения, которые соответствуют категории товарных ценностей по соответствующим классификаторам. Укажите сведения об упаковке, если таковая имеется. Количество, массу (нетто и брутто) тоже пропишите в отдельности по товарам, услугам. Цены указывайте в рублях и копейках. Учитывайте НДС. В товарной накладной следует учитывать наценку в том размере, которая соответствует реализуемым товарам, работам, услугам. По общей ставке — 18%, льготные категории — 10% и 0%. Если компания освобождена от уплаты НДС, делается отметка «Без НДС» или «НДС не облагается». Итоговую сумму указывают в рублях и копейках с учетом НДС. |

|

Ответственные лица |

Перечисляем тех, кто отвечает за прием, проверку, отгрузку, передачу ценностей по договору. Если ответственный сотрудник наделен полномочиями по доверенности, то указываем реквизиты доверенности. |

|

Печати и подписи сторон |

Проставляются подписи ответственных лиц, заверяются печатями (при наличии). |

Что это за документ — унифицированная форма ТОРГ 12: требования к оформлению

Осуществляя торговлю, совсем необязательно придерживаться установленного типа составления. Лица, занимающиеся предпринимательской деятельностью и коммерческие организации имеют право модернизировать утвержденные бланки, соблюдая при этом обязательные требования. Таким образом, можно сформировать ТН, полностью соответствующую собственным предпочтениям и особенностям бизнеса. Сделать это возможно одни из двух доступных способов:

- путем внесения дополнений в унифицированный образец (проставить добавочные реквизиты, необходимые для более полного отражения хозяйственной деятельности предприятия);

- составить совершенно новый, ранее не задействованный вариант.

Главное — чтобы после внедрения видоизменений в структуру в нем присутствовали все основные составляющие, признанные обязательными для отражения в документальной форме. Так, в накладной надлежит указать:

- наименование самой документации;

- день составления;

- название фирмы-поставщика или персональные данные предпринимателя;

- перечень перемещаемых товаров;

- число грузовых позиций (в денежном и натуральном выражении);

- должностные характеристики лиц, несущих ответственность за прием-сдачу ТМЦ;

- персональные подписи участников.

Все вышеперечисленные пункты обязаны присутствовать. Об этом следует помнить, разбираясь с темой: «что это за документ товарная накладная: определение, требования к оформлению, пример заполнения».

Соблюдение обязательных условий формирования ТН позволяют подтвердить факт отгрузки на законных основаниях. А также зафиксировать соответствующие измерители (количество, вес, стоимость). Благодаря форме ТОРГ-12 удается отразить списание продукции у продающей стороны и оприходование их покупающей. Чтобы иметь наглядное представление о проводках, следует рассмотреть прилагающуюся таблицу:

| Дебет | Кредит | Операция | ||

| Код | Наименование | Код | Название | |

| Продающая сторона | ||||

| 62 | Проведение расчета с покупателями | 90-1 | Продажа

Выручка |

Реализация ТМЦ |

| Покупающая сторона | ||||

| 10 | Материалы | 60 | Оплата работы компаний-поставщиков | Прием товара, переданного фирмой-поставщиком |

| 41 | Продукция | Оприходование приобретенных позиций | ||

| Транспортная организация | ||||

| 002 | Хранящиеся ТМЦ | Получение | ||

| 002 | Товары, поступившие на хранение | Передача |

Чем Товарно-Транспортная Накладная отличается от ТН?

Ранее использовалась только товарно-транспортная накладная. Сейчас активно применяются два документа: транспортная накладная и товарно-транспортная накладная. Возникает вопрос: «Какая разница между двумя видами документов?»

Для чего нужна товарно-транспортная накладная и ее основные особенности:

- Необходима при учете движения груза между отправителем и получателем.

- Является подтверждающим документом при перевозке товара по дороге.

- Состоит из разделов: транспортный и товарный. В каждый раздел заносится информация о грузе, фиксируются этапы перевозки.

- ТН — основание при расчете за перевозку.

- Составляется в четырех экземплярах.

- Позволяет списать товар продавцу и оприходовать его у покупателя.

Для чего нужна транспортная накладная и ее основные особенности:

- Является основанием заключения договора перевозки.

- Состоит из транспортного раздела. В нем заключена информация о продавце, покупателе и перевозчике. Зафиксированы условия грузоперевозки и факты транспортировки товара.

- Правомерность для осуществления перевозки.

- Нет номера юридических лиц, а именно продавца и покупателя. Записан только номер ответственного за груз.

- Указаны сведения о таре: упаковка, маркировка, грузовые места, масса и размер товара.

- Указаны требования отправителя о машине, условиях доставки, состоянии груза, упаковке, таре.

- Нет информации о плательщике, конкретно: наименования, банковского реквизита, адреса.

- Является основанием для подтверждения расходов за перевозку транспортным средством.

- Бланк нельзя использовать основанием для оприходования товарно-материальных ценностей получателем и списания продавцом.

- Заполняется в трех экземплярах.

- В товарной накладной не указана цена за единицу, нет общей стоимости груза. Можно заполнить только объявленную стоимость.

- Документ предъявляется для расчета за оказанные услуги.

Если бухгалтером оформляется транспортная накладная, то для списания и оприходования товара можно оформить товарную накладную. Данный документ содержит сведения о цене товара, количестве и наименование. Если бланк отсутствует, то грузоотправитель не сравнит груз, который он получил с фактически отправленным.

На первый взгляд может показаться, что один документ заменяет другой, однако это не так. Товарно-транспортная накладная заполняется более полными данными, есть два раздела, один из которых предназначен для учета. Некоторые специалисты считают, что документы определяют сферу применения. Транспортная накладная оформляется, если в перевозке участвует транспортная компания, а товарно-транспортная накладная, если перевозчиком является отправитель или получатель. Однако в случае если перевозчиком становится поставщик или покупатель документы могут не потребоваться.

При заключении договора можно использовать один из этих документов. Налоговая служба признает оформление двух бланков избыточным. Для того чтобы подтвердить транспортные затраты можно применять транспортную накладную или товарно-транспортную.Транспортная накладная регулирует перевозку и порядок доставки груза. В ней не указаны сведения о стоимости доставленного груза.

Заполнять бланк нужно согласно правилам перевозки грузов автомобилями. Разделы содержат простую и понятную нумерацию, каждый из которых имеет свое назначение, название. Рядом с графой изложены требования. Необходимо помнить, что число ТН будет зависеть от использованных при перевозке транспортных средств. Каждый автомобиль должен быть сопровожден отдельной транспортной накладной.

Если перевозка сборная, то на отдельные партии груза оформляются отдельные накладные.Компании должны уделить особое внимание при выдаче сопроводительных документов. Только правильно оформленные бланки являются основанием при признании транспортных расходов

Бухгалтера должны следить за изменения в законодательстве.

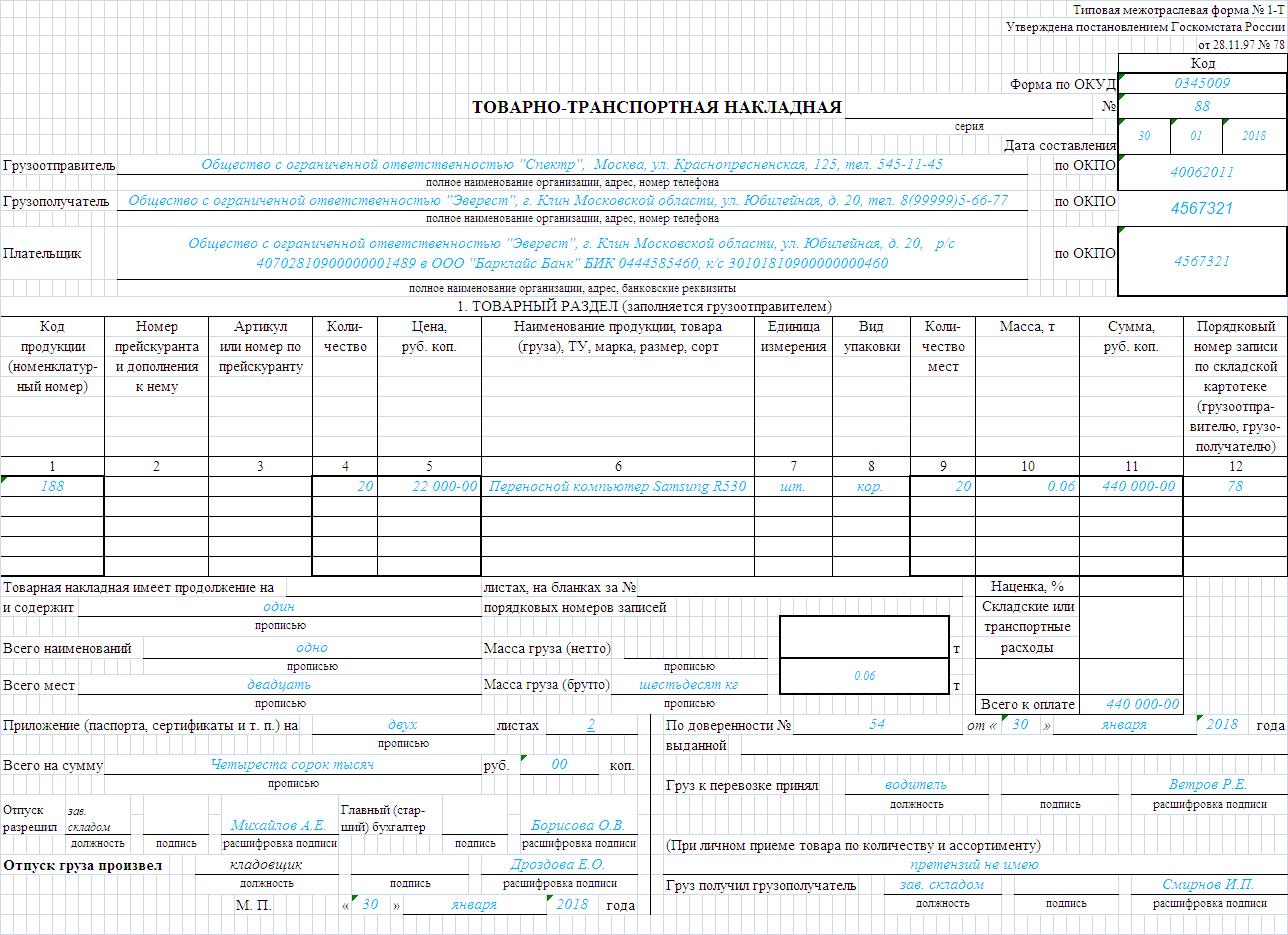

Товарно-транспортная накладная

Ещё одной важной сопроводительной бумагой торговой сделки является товарно-транспортная накладная (ТТН). Если передача материальных ценностей происходит не из рук в руки, а с применением транспортного средства, без ТТН не обойтись, она входит в пакет первичной документации наряду с ТН

Причём неважно, с помощью чьего транспорта осуществляется перевозка, поставщика, покупателя или постороннего транспортного предприятия.

Водитель каждого транспортного средства, участвующего в перевозке, должен иметь на руках свой экземпляр транспортной накладной на одну или несколько партий товара. Всего ТТН составляется в 3 одинаковых комплектах: для перевозчика, поставщика и покупателя. То же самое касается подписей уполномоченных лиц, к подписям сторон сделки добавляется подпись представителя перевозчика и самого водителя.

Как первичный документ, ТТН нужна:

- для подтверждения расхода на бензин;

- для легализации груза в случае возникновения вопросов от сотрудников ГИБДД;

- для подтверждения дохода от перевозки.

Две формы действующих бланков транспортных накладных можно найти:

- в Постановлении Госкомстата № 78 от 28.11.1997;

- в Постановлении Правительства № 272 от 15.04.2011.

Предприятие может выбрать одну из двух форм ТТН, наиболее подходящую в условиях своей работы, так как каждая из них применяется до сих пор.

Транспортная накладная отличается от товарной дополнительным разделом с данными перевозчика. Там указываются сведения о водителе, о транспортном средстве, цене за оказание транспортных услуг. На первом листе документа также должны присутствовать адреса грузоотправителя и грузополучателя.

Образец более ранней формы ТТН 97 года:

Отличие новой формы 1-Т

Вместе с правилами перевозки грузов появилась новая форма транспортной накладной. Обычно её применяют предприятия, которые осуществляют отправку грузов через посреднические транспортные фирмы, она для этого наиболее удобна и адаптирована. Отличие от новой формы 1-Т заключается в упрощении раздела с товаром. Вместо подробного описания цены, количества, кода, в строке можно указать только наименование, количество мест и особенности упаковки. Остальной набор реквизитов остался прежним, только форма немного упростилась и стала нагляднее.

Заполненный образец новой формы Т-1:

Форма товарной накладной

В силу норм Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» все факты хозяйственной деятельности организации подлежат оформлению первичными учетными документами, утверждаемыми руководителем организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

При этом организация может использовать как самостоятельно разработанные документы, так и унифицированные формы первичной документации, содержащиеся в специальных альбомах и утверждаемые Госкомстатом России.

Так, Постановлением Госкомстата России от 25.12.1998 N 132 утвержден Альбом унифицированных форм первичной учетной документации по учету торговых операций, среди которых — товарная накладная (форма N ТОРГ-12), применяемая для оформления продажи товарно-материальных ценностей сторонней организации.

Поэтому на практике организации для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации применяют товарную накладную по форме ТОРГ-12.

Товарную накладную можно сформировать и хранить как в бумажном виде, так и в электронном.

Подтвердить расходы можно и при отсутствии кассового чека

Накладная составляется непосредственно в момент совершения сделки.

Заполнить расходную накладную онлайн в МоемСкладе гораздо надежнее, чем от руки — риск ошибки минимален. Документ можно сразу отправить контрагенту в удобном формате — Excel или PDF.

Обратный звонок

Учёт и оформление движения товаров должно производиться в соответствии с:

- Налоговым кодексом;

- законом о бухгалтерском учёте;

- инструкцией по применению Плана счетов и другими.

Ответственность за своевременность и правильность оформления документов, передачу их в установленные сроки для отражения в бухгалтерском учёте, достоверность данных несут лица, создавшие и подписавшие их.

Срок хранения РН – в течение трех лет после истечения срока сдачи последнего за указанный период отчета, при условии, что в указанный период была проведена контролирующим органом проверка (ревизия).

При возникновении споров в суде по начислению фискальным органом налогов и применению штрафов, по обязательствам по договору между организациями, документы хранятся до принятия окончательного судебного решения с учетом всех судебных инстанций.

Оприходование полученных покупателем по РН товаров оформляется путем проставления штампа и переноса данных в соответствующие бухгалтерские ведомости (журналы, книги). Поступающие ТМЦ приходуются в день окончания их приёмки по количеству и качеству.

В российском законодательстве документооборот с применением расходных накладных регулируется весьма поверхностно. Использование соответствующих документов во многом опирается на деловые традиции, сложившиеся в сфере торговли.

В п. 2.1.9 письма № 1-794/32-5 указано, что расходная накладная может также потребоваться при возврате товара поставщику (если в ходе реализации в изделии обнаружен брак, товар имеет низкое качество либо ограниченную комплектность).

В соответствии с п. 2.2.4 письма № 1-794/32-5 при отпуске товаров в распоряжение материально ответственных лиц на период их рабочей смены должна оформляться расходно-приходная накладная.

Таким образом, рассматриваемый НПА устанавливает 2 основных типа расходных накладных:

- документ, посредством которого оформляется передача товара от продавца к покупателю либо от покупателя к поставщику, если изделие бракованное;

- документ, посредством которого оформляется передача товаров в распоряжение продавца, который может продавать соответствующие изделия в течение рабочей смены.

Какие обязательные реквизиты должны быть указаны в любой ТН?

Товарная накладная любой формы должна включать в себя следующие реквизиты:

- номер и дата составления;

- полное название ООО или ИП и реквизиты обеих сторон – отправителя и получателя (о том, зачем нужна ТН для ИП и как ее оформить, читайте тут);

- основание отправки продукции (например, договор, счёт и т.д.);

- отправляемые номенклатурные позиции с указанием наименования товаров, общего количества и стоимости (как правило, оформляется в виде таблицы);

- ФИО, должности и подписи (с расшифровкой) лиц, разрешивших отправку груза, отпустивших его со склада и получивших со стороны покупателя соответственно;

- печати обеих сторон (при наличии печатей).

Датой составления торговой накладной считается день, в который была совершена операция купли-продажи материальных ценностей, но она не всегда совпадает с датой подписания накладной. В некоторых случаях накладную составляют за несколько дней до совершения торговой операции. Поэтому датой поставки товара считается именно дата подписания документа, а не дата, указанная в графе «Дата составления».

Что касается графы «Номер документа», то в этой графе указывается порядковый номер накладной на предприятии. Каких-то особых требований к нумерации не установлено.

Товарную накладную необходимо оформлять в 2-х экземплярах, один из которых остаётся у поставщика, а другой отдаётся покупателю. Таким образом, обе стороны на основании данных этого документа отразят детали совершённой операции в учётном листе.

Подробнее о том, что представляет собой товарная накладная, зачем она нужна, а также когда выписывается и является ли подтверждением оплаты, мы рассказывали в отдельной статье.