Товарный отчет. форма торг-29

Содержание:

Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

На данный момент в конфигурации 1С:Розница 2.2 есть один большой минус — это наличие реквизита в Номенклатуре «ОбъемДАЛ», а собственно, отсутствие отчетов с его использованием! Как всегда, находятся маленькие магазинчики, продающие алкогольную продукцию, и сопровождающиеся какой-либо бухгалтерской компанией, соответственно ни о каком обмене с бухгалтерией у них и речи идти не может, а бухгалтеру все-таки хочется упростить себе жизнь и не высчитывать декалитры каждый квартал на калькуляторе.

Исходя из повстречавшейся мне аналогичной ситуации возникла необходимость создать несколько отчетов с выводом информации по Производителям алкогольной продукции, Кодам АП и Номенклатуре в декалитрах.

Поэтому представляю вашему вниманию отчёты по выше указанным параметрам: Анализ движения номенклатуры (Приход/Расход), Продажи и Ведомость по продажам товаров. Так же реализованы отчёты по документа ЕГАИС в декалитрах.

1 стартмани

Учет и хранение

Данный вид отчетности попадает под действие правил документального оформления при осуществлении принятия, сохранности и отпуска товарной продукции, а также проводок выполненных операций по товарообороту в бухучете.

Для правильного заполнения и применения бланков нужно использовать Методические рекомендации для учета операций с товарами в торговой сфере, утвержденных письмом N 1-794/32-5 Роскомторга от 10.07.1996.

Итак, исходя из этих нормативных актов, товарные отчеты совместно с прилагаемыми к ним документами собираются в подшивку последовательно по их порядковым номерам. Период их хранения составляет — 5 лет. Основная ответственность за обеспечение сохранности такой документации возложена на главного бухгалтера.

2.7. Учет возврата товаров от покупателей

Каждому покупателю Законом предоставлено право обменивать купленный товар на аналогичный товар другого размера, формы, габарита, фасона или комплектации (Гражданский кодекс Российской Федерации, ст. 502). Предприятия розничной торговли, в свою очередь, обязаны соблюдать права покупателя, предусмотренные Законом Российской Федерации «О защите прав потребителей» и Правилами продажи отдельных видов товаров, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 55. Из этих документов следует, что требование покупателя об обмене либо возврате товара подлежит удовлетворению, если товар не был в употреблении, сохранены его товарный вид, потребительские свойства, пломбы, ярлыки, а также имеются доказательства приобретения товара у данного продавца, за исключением товаров, не подлежащих обмену или возврату в соответствии с перечнем, утвержденным Правительством Российской Федерации (автомобили, мотоциклы, прицепы и другие номерные агрегаты; мебель; электробытовые приборы, используемые как предметы туалета и в медицинских целях; гражданское оружие и другое).

В соответствии со статьей 21 Закона «О защите прав потребителей» в случае обнаружения потребителем недостатков товаров и предъявления требования о замене такого товара продавец (изготовитель) обязан заменить такой товар в семидневный срок со дня предъявления указанного требования потребителем, а при необходимости дополнительной проверки качества такого товара – в течение двадцати дней со дня предъявления указанного требования. При отсутствии у продавца (изготовителя) необходимого для замены товара на день предъявления требования продавец (изготовитель) должен заменить такой товар в течение месяца со дня предъявления указанного требования.

Прием от покупателя недоброкачественного товара оформляется накладной в двух экземплярах, один из которых прилагается к товарному отчету, а другой возвращается покупателю и является основанием для обмена товара или получения денежной суммы за сданный товар. В таблице 4 приведен пример отражения на счетах бухгалтерского учета основных операций, связанных с возвратом товаров от покупателей.

Необходимо также помнить, что на основании пункта 5 статьи 18 Закона «О защите прав потребителей» требования потребителя рассматриваются при предъявлении потребителем товарного или кассового чека, а в отношении товаров, на которые установлены гарантийные сроки, – технического паспорта или иного заменяющего его документа.

Если возвращенный товар потерял свои потребительские свойства и подлежит уценке, то это делается в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (пункт 62) с отражением в учете согласно Плану счетов (Инструкции по применению Плана четов). При установлении факта вины изготовителя (поставщика) недоброкачественного товара претензии могут быть предъявлены к поставщику этого товара.

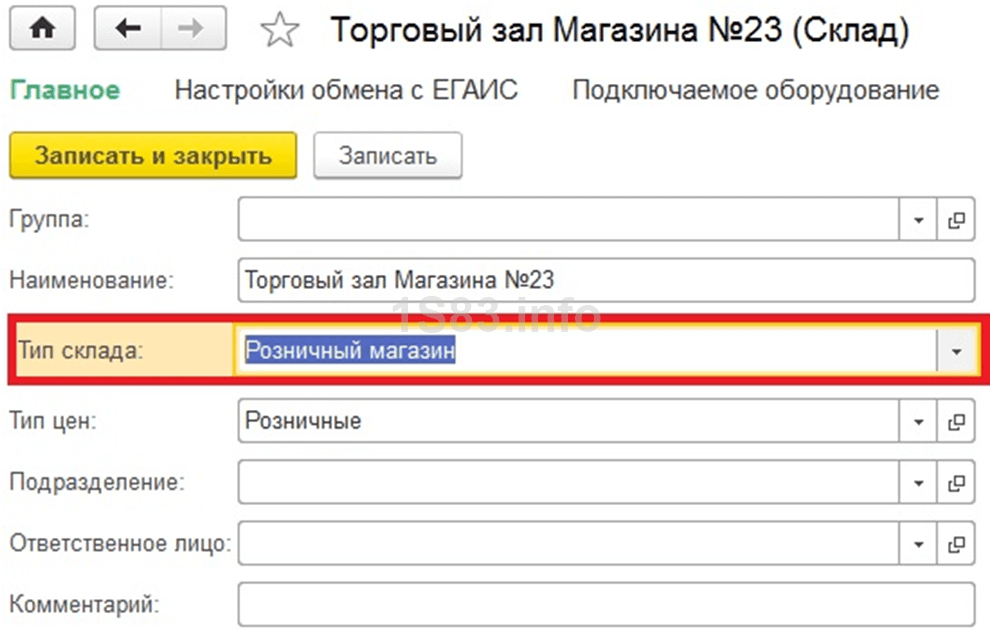

Перемещение товаров на розничный склад

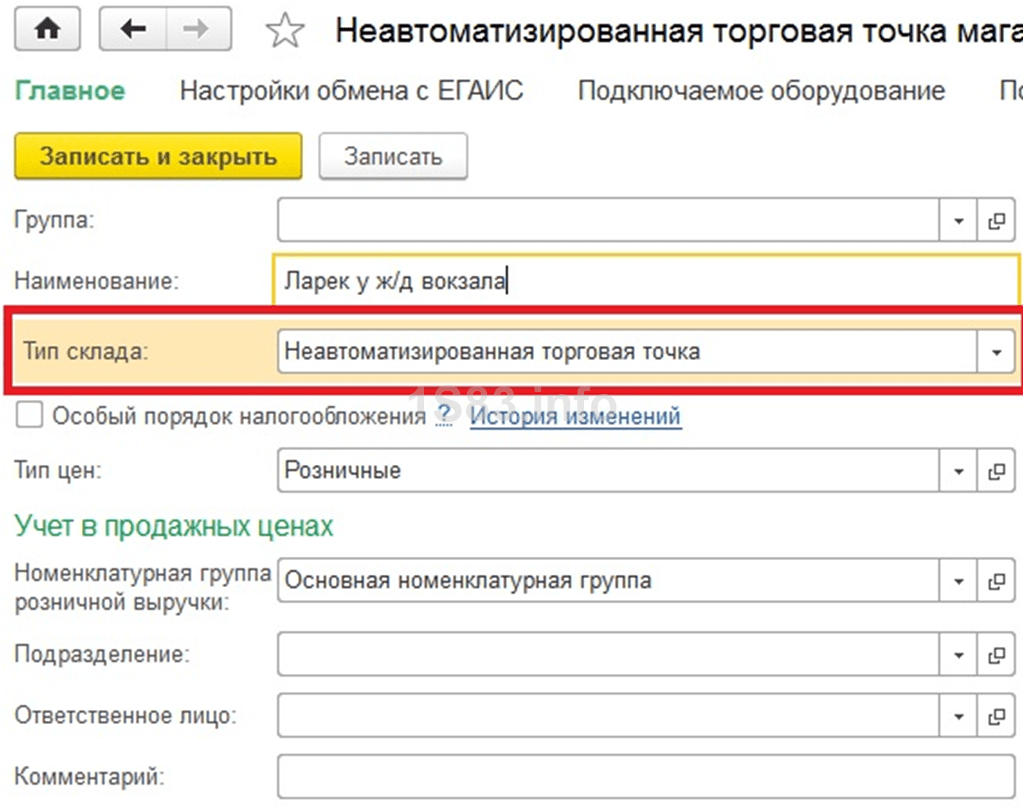

Если вы сначала приходовали товары на оптовый склад, тогда вам будет необходимо передать их на розничный склад, либо в неавтоматизированную торговую точку. Под последним подразумеваются такие точки, как ларек, палатка на рынке и прочие, где нет возможности вести учет по причине отсутствия ПК, либо электричества.

Сначала мы создадим эти склады. Они практически ничем не будут отличаться от оптового за исключением типа.

В итоге мы получим торговый зал магазина №23 с типом «Розничный магазин».

Неавтоматизированную торговую точку назовем «Ларек у ж/д вокзала». У нее будет уже другой тип.

В рамках нашего примера у обоих складов используется одинаковый тип цен, но можно устанавливать и различные. Тогда вам придется создавать два документа «Установка цен номенклатуры» для каждого из этих типов цен.

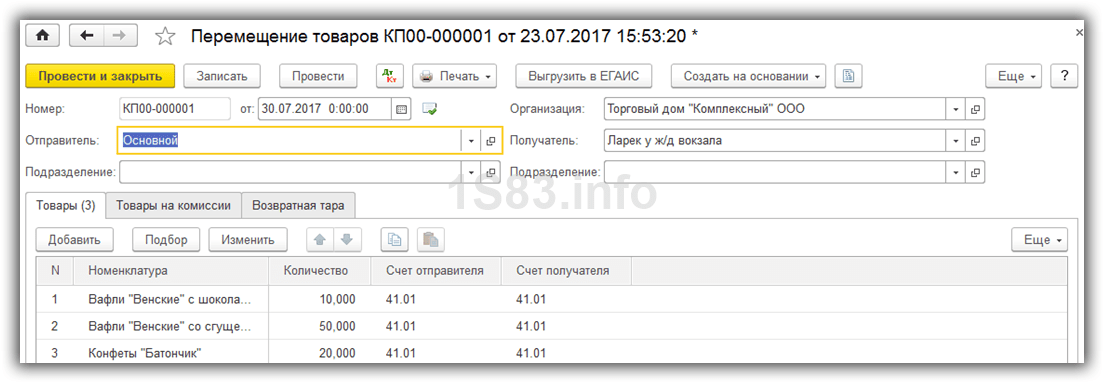

Для того, чтобы отразить передачу закупленных товаров с нашего оптового склада в созданные выше магазин и ларек, создадим документ « ». Найти вы его можете в меню «Склад».

На рисунке ниже изображен пример заполнения документа перемещения товаров с основного оптового склада в ларек у ж/д вокзала.

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

22.03.2017

50352

350

TSSV

9

Составление финансовых документов и отчетов

Документ, как носитель информации, выступает в качестве непременного элемента внутренней организации любого учреждения, предприятия, фирмы, обеспечивая взаимодействие их частей. Информация является основанием для принятия управленческих решений, служит доказательством их исполнения и источником для обобщений, а также материалом для справочно-поисковой работы. Многие формы управленческой деятельности выражаются посредством соответствующих документов. Таким образом, документация, будучи тесно связана со всеми формами управленческой деятельности, используется аппаратом управления в качестве способа и средства реализации возложенных на него функций.

Финансы компании — сисфинансовых, денежных, экономических отношений, связанных с функционированием финансовой системы компании.

От состояния финансов компании зависит возможность удовлетворения потребностей общества. Сущность финансов наиболее полно отражается в их базовых функциях:

- — аккумулирующая (накопительная) функция финансов — процесс накопления, мобилизации денежных средств или других финансовых активов, необходимых для функционирования объектов, субъектов, реализации задач, решений, проектов и т.д.;

- — распределительная функция финансов — удовлетворение целевых потребностей соответствующей системы, объекта, субъекта в финансовых ресурсах;

- — контрольная функция финансов — контроль и анализ количественных и качественных параметров процессов расходования средств. В частности, на уровне предприятия данная функция позволяет оценивать его общую эффективность и эффективность отдельных сфер деятельности, а так же осуществлять контроль за поступлением выручки и за своевременным перечислением средств;

- — инвестиционная функция — организация и вложение денежных средств и иных активов в различные проекты.

Одним из основных требований успешного функционирования предприятий и организаций в условиях формирования рыночной экономики является безубыточность хозяйственной и другой деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Финансы имеют денежную форму.

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

В условиях товарно-денежных отношений в процессе купли-продажи товара возникают расчеты и платежи, которые происходят и при распределении и при перераспределении денежных средств. Совокупность всех денежных платежей образует денежный оборот.

Главной задачей любого коммерческого предприятия является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия.

Пример заполнения

Составление товарного отчета материально ответственного лица рассмотрим на примере формы ТОРГ-29. Бланк состоит из общего раздела, а также приходной и расходной частей.

Начинаем заполнение с общего раздела. В нем необходимо указать данные:

- об организации;

- подразделении;

- должности, Ф.И.О. и табельном номере ответственного сотрудника

Проставляем номер и дату документа, а также период, за который он составляется.

Сведения о приходных и расходных документах заполняются в хронологическом порядке. Заполнение приходной части необходимо начать с указания входящего остатка на начало отчетного периода. В течение отчетного периода в приходную часть вносятся сведения о поступлениях товаров от поставщиков. В конце периода подводится итоговая сумма поступлений и отражается в конце раздела.

Расходные операции отражаются по мере осуществления продаж. Также в хронологическом порядке. Допускается указание итоговой суммы продаж в розницу в течение дня. По завершении отчетного периода подсчитывается итоговая сумма расходных операций, и выводится остаток стоимости товарно-материальных ценностей на конец месяца.

Товарный отчет подписывается материально ответственным лицом. После проверки правильности заполнения расходных и приходных документов контролер также ставит свою подпись.

Какую форму использовать

На сегодняшний день организации вправе выбрать форму и порядок заполнения первичного учетного документа (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

В Приказе Минфина № 119н приведен образец бланка товарного отчета. Кроме него, Постановлением Госкомстата от 25.12.1998 № 132 утверждена унифицированная форма ТОРГ-29. Можно применять любую из них, а можно самостоятельно разработать бланк товарного отчета, отвечающий специфике деятельности организации.

Решение о применении той или иной формы необходимо утвердить в локальном нормативном акте компании (например, приказе руководителя). В нем же целесообразно описать порядок отчетности материально ответственного лица.

Заполняем данные предприятия

В начале документа вписывают

- полное название компании, представитель которой пишет отчет,

- ее код ОКПО (Общероссийский классификатор предприятий и организаций)

- и вид деятельности по ОКДП (аналог Общероссийского классификатора видов экономической деятельности)

– эти сведения имеются в учредительных бумагах организации. Здесь же указывается структурное подразделение, в котором трудится составитель товарного отчета.

В таблицу ниже вписываются

- номер документа,

- дата его составления,

- отчетный период (с указанием конкретных дат его начала и окончания).

Затем сюда вносится сам автор, он же материально-ответственное лицо:

- в нужных строках пишется его должность,

- фамилия, имя, отчество

- и табельный номер.

Заполняем таблицу сведений об остатках

Первая таблица отчета содержит в себе сведения об остатках на момент составления документа – здесь сумма должна совпадать с той, что указана в предыдущем отчете. В эту таблицу аккуратно, строго с соблюдением хронологии, вносятся данные о поступлении товара из всех учетных документов по отдельности: вписываются

- наименование,

- дата и номер бумаги,

- сумма товара и тары.

Последний столбик предназначен для отметок бухгалтерии.

Каким–либо образом объединять поступившие по одним и тем же типам документов товары от одного и того же поставщика нельзя – все сведения должны быть разграничены.

В конце таблицы вписываются результаты: две суммы, одна из которых является итогом по данному отчету, а вторая – итогом отчета с плюсованием остатка.

Заполняем таблицу сведений о расходах

Вторая таблица документа включает сведения о расходе товара. Она заполняется идентично первой. Если происходит возврат реализованного товара, это необходимо также отметить. В конце подводится итог по продажам и пишется остаток на момент составления отчета.

Под таблицей вписывается (прописью) количество указанных в отчете и прикладываемых к нему документов, а в завершение товарный отчет подписывает материально-ответственное лицо, а также бухгалтер, проверивший документ.

Правила оформления товарного отчета

Документ может быть написан как от руки, так и напечатан на компьютере, составляется он двух экземплярах, оба из которых обязательно подписываются ответственным лицом.

В случае допущения ошибок, возможно их исправление. Для этого достаточно аккуратно зачеркнуть неверные сведения, а сверху написать исправленный вариант, затем вписать сведения о лице, внесшем коррективы и проставить дату. Однако, если ошибок слишком много, лучше просто создать новый документ.

Ставить на отчете печать не обязательно, поскольку с 2021 года юридические лица имеют право не заверять оттисками печатей и штампов свои бумаги. Далее одна копия отчета передается специалистам отдела бухгалтерии (вместе с оригиналами всех внесенных в него документов), а вторая остается у составителя.

Отчет носит регулярный характер, а его периодичность утверждается руководителем предприятия в соответствии с его потребностями.

Во многом она зависит от того, насколько активен товарооборот в компании, а значит и насколько велико количество сопроводительных бумаг. Нумерация товарных отчетов идет с начала года и концом года заканчивается, без переноса на следующий отчетный период. Документ подлежит хранению по тем нормам, которые узаконены для такого рода первичных бумаг.

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Где применяется накладная по форме ТОРГ-12?

ТОРГ-12 применяется (совместно с доверенностью на получение товара) при осуществлении операций, целью которых является перемещение товарно-материальных ценностей от поставщика к получателю, причём в качестве последнего могут выступать не только юридические лица или индивидуальные предприниматели, но и простые граждане. Поставщиком же всегда является организация или ИП, вне зависимости от вида и количества производимой или реализуемой продукции.

Товарная накладная ТОРГ-12 должна заполняться при каждом акте отгрузки или продажи ТМЦ

Для оформления товарной накладной используется унифицированная форма, впервые утверждённая в 1998 году Госкомстатом. Эта форма, в соответствии с Федеральным законом «О бухгалтерском учёте», относится к первичным бухгалтерским документам, а значит, заполнением товарной накладной ТОРГ-12 должна заканчиваться каждая операция, связанная с отпуском товарно-материальных ценностей, будь то отгрузка или реализация.

После, если отечественное законодательство в очередной раз не удивит предпринимателя, ему придётся вернуться к товарной накладной, в отличие от инвентаризационных описей, где никаких модификаций бланка в дальнейшем не предусмотрено.

Универсальный мульти-отчет

Изменения от 12.02.2021

Реализована возможность выбора в аналитике отчета реквизитов составных полей.

Изменения от 01.02.2021

Реализована возможность выбора документов и справочников в качестве источников данных для отчета.

Изменения от 04.11.2015

Изменен принцип указания агрегатных функций.

Вместо явного указания агрегатной функции для формул (ранее всегда использовалась сумма) выбор предоставляется пользователю.

Изменения от 23.10.2015

Реализована возможность указания формул в качестве частей других формул с проверкой цикличных ссылок.

По многочисленным просьбам снижена стоимость скачивания:)

Замечательная штука — универсальный отчет по регистрам накопления в типовых конфигурациях на обычных формах.

А можно ли сделать так, чтобы в одном отчете выводились данные не из одного регистра, а из нескольких?

И не только из регистров накопления, а еще и из регистров сведений?

С универсальным мульти-отчетом — МОЖНО!

3 стартмани

Что нужно помнить

Количество экземпляров отчета может быть различным. Оно зависит от нужд компании. Информацию об этом необходимо прописать в учетной политике.

Отчет сдают в бухгалтерию по окончании каждого календарного месяца, однако организация может увеличивать этот срок, например, это может быть квартал, полгода и т.д

Самое важное — прописать это в учетной политике.

Хранить отчеты по форме МХ-20 нужно в течение 5 лет.

Документ можно заверять и электронной подписью, если компания ведет электронный документооборот. Этот факт также должен быть указан в учетной политике.

При заполнении отчета часто могут быть допущены такие ошибки: арифметические, неправильное указание даты, наименования ТМЦ

Внесение корректив в бумажный документ производится посредством зачеркивания фрагмента с ошибкой, написания рядом верного варианта, постановки отметки «Исправленному верить», а также подписи ответственного работника.

Анализ ключей аналитики РАУЗ (УПП 1.3)

Эту публикацию можно в некотором роде рассматривать как продолжение предыдущей — «УПП РАУЗ — Отрицательные остатки. Поиск. Анализ. Корректировка.».

В ней также анализируются причины ошибок в расчетах себестоимости.

Кроме того, ее можно рассматривать как некий ликбез, для тех, кто «вляпался» в такие расчеты недавно.

Не ждите от обработки большой кнопки ИСПРАВИТЬ. Основное назначение именно анализ.

Обработка возникла в процессе очень быстрого и динамичного внедрения, когда «по ходу» приходилось несколько раз менять порядок учета на тех или иных производственных участках.

Но и сейчас, когда все встало в «нормальное русло», используем её ежемесячно.

5 стартмани

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

04.09.2015

47876

310

vik2006

70

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

25.07.2014

25526

50

Gingema

3

Ответственность за отсутствие данных отчетов

Отвечать налогоплательщикам за отсутствие отчетной документации придется по статье 120 НК РФ. Данный факт является случаем грубейших нарушений пунктов, указанных в правилах учета доходов и расходов при налогообложении организаций.

В законе оговорено, что сотрудник, назначенный ответственным за оформление фактов хозяйственной жизни торгового объекта, обязан обеспечивать выдачу первичной документации для своевременного внесения данных в бухгалтерский учет.

В законе оговорено, что сотрудник, назначенный ответственным за оформление фактов хозяйственной жизни торгового объекта, обязан обеспечивать выдачу первичной документации для своевременного внесения данных в бухгалтерский учет.

Но наказание можно понести только за такие нарушения:

- ошибки, допущенные при невыполнении правил ведения бухгалтерского учета;

- несвоевременное представление отчетов в бухгалтерию;

- невыполнение порядка или не выдерживание установленного периода хранения учетной документации.

Под наказание попадают только лица, занимающие ответственные должности в организации. Это описано в ст. 15.11 КоАП РФ.

Обратите внимание, что наказание за само отсутствие первичной документации в КоАП РФ не предусмотрено. Правила оформления товарного отчета в 1С изложены в следующей видео инструкции:. Правила оформления товарного отчета в 1С изложены в следующей видео инструкции:

Правила оформления товарного отчета в 1С изложены в следующей видео инструкции:

https://youtube.com/watch?v=kCVR-nsE3eo

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

17.06.2016

44912

62

Ликреонский

2

Текст документа:

-----------

Организация: учреждение образования университет ¦ Код ¦

Столовая N 115 +---------+

Форма по ОКУД ¦ ¦

+---------+

по ОКПО ¦ ¦

+---------+

УНН ¦111111111¦

+---------+

Вид деятельности по ОКЭД ¦ ¦

+---------+

Вид операции ¦ ¦

-----------

--------------------------------------------------

¦ Номер ¦ Дата ¦ Отчет товарный ¦

¦документа¦составления¦ ¦

+---------+-----------+--------------------------+

ТОВАРНЫЙ ОТЧЕТ ¦ 127 ¦ 14.02.2011¦с 14.02.2011¦по 14.02.2011¦

----------+-----------+------------+--------------

-----------------

¦Табельный номер¦

+---------------+

Материально ответственное лицо: ¦ 36 ¦

буфетчик Шамуро Т.В. -----------------

---------------------------------------------------------------------------

¦ Наименование ¦ Документ ¦ Сумма, руб. ¦ Дополнительные ¦

¦ ¦ ¦ ¦ сведения ¦

¦ +--------------------+--------------+------------------+

¦ ¦ дата ¦ номер¦ товара¦ тары ¦ ¦

+------------------+-------------+------+-------+------+----------T-------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Остаток на ¦ X ¦ X ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦11 февраля 2011 г.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Банка 3 л ¦ ¦ ¦ ¦ 3000 ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ ... ¦ ... ¦ ... ¦ ... ¦ ... ¦ ... ¦...¦...¦...¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Приход ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ в т.ч. Крендель¦ТН-2 от ¦005689¦ 11700 ¦ ¦30 шт.¦ ¦ ¦ ¦

¦ ¦04.02.2011 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ Сметанник ¦ТН-2 от ¦005689¦ 8000 ¦ ¦20 шт.¦ ¦ ¦ ¦

¦ ¦04.02.2011 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ Суп молочный ¦ТН-2 от ¦005690¦ 7000 ¦ ¦10 бл.¦ ¦ ¦ ¦

¦гречневый ¦04.02.2011 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Итого по приходу ¦ X ¦ X ¦ 26700 ¦ 0 ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Итого с остатком ¦ X ¦ X ¦ 26700 ¦ 3000 ¦ ¦ ¦ ¦ ¦

-------------------+-------------+------+-------+------+------+---+---+----

------------------------------------------------------------------T--------

¦Расход ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Кассовая лента ¦от 04.02.2011¦ 1 ¦ 26700 ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ в т.ч. Крендель¦ ¦ ¦ 11700 ¦ ¦30 шт.¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ Сметанник ¦ ¦ ¦ 8000 ¦ ¦20 шт.¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ Суп молочный ¦ ¦ ¦ 7000 ¦ ¦10 бл.¦ ¦ ¦ ¦

¦гречневый ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Итого по расходу ¦ X ¦ X ¦ 26700 ¦ 0 ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Остаток на ¦ X ¦ X ¦ ¦ 3000 ¦ ¦ ¦ ¦ ¦

¦14 февраля 2011 г.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------------------+-------------+------+-------+------+------+---+---+----

Движение тары

--------------------------------------------------------------------------------------------------------

¦ N ¦ Тара ¦Цена,¦ Остаток на ¦ Приход ¦ Расход ¦ Остаток на ¦

¦п/п¦ ¦руб. ¦11 февраля 2011 г.¦ ¦ ¦14 февраля 2011 г.¦

¦ +----------------+ +------------------+------------------+------------------+------------------+

¦ ¦наименование¦код¦ ¦количество,¦сумма,¦количество,¦сумма,¦количество,¦сумма,¦количество,¦сумма,¦

¦ ¦ ¦ ¦ ¦ шт. ¦ руб. ¦ шт. ¦ руб. ¦ шт. ¦ руб. ¦ шт. ¦ руб. ¦

+---+------------+---+-----+-----------+------+-----------+------+-----------+------+-----------+------+

¦ 1 ¦Банка 3 л ¦ ¦ 300 ¦ 10 ¦ 3000 ¦ - ¦ - ¦ - ¦ - ¦ 10 ¦ 3000 ¦

+---+------------+---+-----+-----------+------+-----------+------+-----------+------+-----------+------+

¦ ¦Итого ¦ ¦ ¦ ¦ 3000 ¦ ¦ - ¦ ¦ - ¦ ¦ 3000 ¦

----+------------+---+-----+-----------+------+-----------+------+-----------+------+-----------+-------

Приложение: 4 документа.

Материально ответственное лицо буфетчик ШАМУРО Т.В.Шамуро

Принял и проверил бухгалтер СОЛОВЬЕВА Л.А.Соловьева