Отчет о прибыли и убытках — форма № 2 (бланк и образец)

Содержание:

Отчет о движении денежных средств — форма № 4

Отчет содержит информацию о годовом движении финансовых потоков в части поступления, расходования, кредитования, инвестированной деятельности и прочих направлений компании. Раскрытие показателей следует выполнять с учетом остатков (сальдо) на начало и конец календарного года в валюте РФ (руб.). Если некоммерческое предприятие осуществляет расчеты в иностранной валюте, то показатели отчета подлежат конвертации (пересчету) в рубли по курсу валют на дату составления бухгалтерской отчетности.

В отчетность по форме 4 не включают следующие виды сумм денежных потоков:

- вложения средств, связанных с инвестированием в государственные ценные бумаги, векселя, акции и иные денежные эквиваленты;

- денежные поступления от погашения денежных эквивалентов без учета процентов и платежей, начисленных за период пользования;

- операции по обмену валюты без учета курсовой разницы (прибыль или потеря);

- операции по обмену денежных эквивалентов без учета выгод и потерь при обмене;

- перечисление средств организации между своими расчетными счетами;

- операции по списанию для получения наличных денег с расчетного счета предприятия;

- иные аналогичные потоки денежных средств.

Отчет представляет собой совокупность таблиц, данные которых являются подробным разъяснением строк бухгалтерского баланса организации. Отсутствие бланка или ошибки в документе приводят к прямому искажению бухгалтерской отчетности и к невозможности реальной оценки результатов финансовой деятельности НКО.

Документы

- Положение (стандарт) бухгалтерского учета 8 « Нематериальные активы », утвержденное приказом Минфина Украины от 18.10.99 г. № 242 (П(С)БУ 8);

- Положение (стандарт) бухгалтерского учета 9 « Запасы », утвержденное приказом Минфина Украины от 20.10.99 г. № 246 (П(С)БУ 9);

- Положение (стандарт) бухгалтерского учета 10 « Дебиторская задолженность », утвержденное приказом Минфина Украины от 08.10.99 г. № 237 (П(С)БУ 10);

- Положение (стандарт) бухгалтерского учета 13 «Финансовые инструменты», утвержденное приказом Минфина Украины от 30.11.2001 г. № 559 (П(С)БУ 13);

- Положение (стандарт) бухгалтерского учета 15 «Доход», утвержденное приказом Минфина Украины от 29.11.99 г. № 290 (П(С)БУ 15);

- Положение (стандарт) бухгалтерского учета 16 «Расходы», утвержденное приказом Минфина Украины от 31.12.99 г. № 318 (П(С)БУ 16);

- Положение (стандарт) бухгалтерского учета 17 «Налог на прибыль», утвержденное приказом Минфина Украины от 28.12.2000 г. № 353 (П(С)БУ 17);

- Положение (стандарт) бухгалтерского учета 18 «Строительные контракты», утвержденное приказом Минфина Украины от 28.04.2001 г. № 205 (П(С)БУ 18);

- Положение (стандарт) бухгалтерского учета 21 « Влияние изменений валютных курсов », утвержденное приказом Минфина Украины от 10.08.2000 г. № 193 (П(С)БУ 21);

- Положение (стандарт) бухгалтерского учета 22 «Влияние инфляции», утвержденное приказом Минфина Украины от 28.02.2002 г. № 147 (П(С)БУ 22);

- Положение (стандарт) бухгалтерского учета 24 «Прибыль на акцию», утвержденное приказом Минфина Украины от 16.07.2001 г. № 344 (П(С)БУ 24);

- Положение (стандарт) бухгалтерского учета 27 « Необоротные активы , предназначенные для продажи, и прекращенная деятельность», утвержденное приказом Минфина Украины от 07.11.2003 г. № 617 (П(С)БУ 27);

- Положение (стандарт) бухгалтерского учета 30 « Биологические активы », утвержденное приказом Минфина Украины от 18.11.2005 г. № 790 (П(С)БУ 30);

- Положение (стандарт) бухгалтерского учета 31 «Финансовые расходы», утвержденное приказом Минфина Украины от 28.04.2006 г. № 415 (П(С)БУ 31);

- Методические рекомендации по заполнению форм финансовой отчетности, утверждены приказом Минфина Украины от 28.03.2013 г. № 433 (Методрекомендации № 433).

Другие материалы по теме: прибуток, дохід, показатель, бухгалтерского, обороты, оборот, прочие, строка, которые, витрати, сальдо, , , прибыль, доход, расходы, налог, , себестоимость, результат, количество, значение, сумма, период, расчет, учет, счет

Материалы из раздела: Бухгалтеру / Регламентированные отчеты

Другие материалы по теме:

Нас находят: увязка баланса и формы 2 украина, заполнение ф2 отчет о финансовых результатах, форма 2, образец заполнения раздела справочно формы 2 о фин результатах, форма 2 2 заполнить, формы 2 отчёт о финансовых результатах, элементы операционных расходов как показатели части 2 отчета о финансовых результатах, как заполнить форму 2 отчет о финансовых результатах, заповнення звіту про фінансові результати, порядок заполнения формы 2 отчет о финансовых результатах

Куда предоставляется

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы — подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата — направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы — отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить кредит на развитие или открытие бизнеса.

Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть квалифицированная электронная цифровая подпись (ЭЦП). С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Форма №2 «Отчёт о прибылях и убытках» (MS Excel)

Приложение №1 к Приказу Минфина РФ от 02.07.2010 №67н

Отчёт о прибылях и убытках

| на _________________ 20___ г. | ||

| КОДЫ | ||

| Форма по ОКУД | 0710002 | |

| Дата (число, месяц, год) | ||

| Организация _______________________________________ по ОКПО | ||

| Идентификационный номер налогоплательщика ИНН | ||

| Вид деятельности __________________________________по ОКВЭД | ||

| Организационно-правовая форма / форма собственности__________

__________________________________________по ОКОПФ / ОКФС |

||

| Единица измерения: тыс. руб. (млн. руб.) по ОКЕИ | 384 (385) |

| Пояс- нения (1) | Наименование показателя (2) | За__________ 20____г. (3) | За__________ 20____г. (4) |

| Выручка (5) | |||

| Себестоимость продаж | ( ) | ( ) | |

| Валовая прибыль (убыток) | |||

| Коммерческие расходы | ( ) | ( ) | |

| Управленческие расходы | ( ) | ( ) | |

| Прибыль (убыток) от продаж | |||

| Доходы от участия в других организациях | |||

| Проценты к получению | |||

| Проценты к уплате | ( ) | ( ) | |

| Прочие доходы | |||

| Прочие расходы | ( ) | ( ) | |

| Прибыль (убыток) до налогообложения | |||

| Текущий налог на прибыль | ( ) | ( ) | |

| в т.ч. постоянные налоговые обязательства (активы) | |||

| Изменение отложенных налоговых обязательств | |||

| Изменение отложенных налоговых активов | |||

| Прочее | |||

| Чистая прибыль (убыток) | |||

| Справочно: | |||

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода | |||

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | |||

| Совокупный финансовый результат периода (6) | |||

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию |

| Руководитель | ________________

(подпись) |

_________________________________________

(расшифровка подписи) |

| Главный бухгалтер | ________________

(подпись) |

_________________________________________

(расшифровка подписи) |

| «____» ________________ 20____г. |

Примечания

1) Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчёту о прибылях и убытках.

2) В соответствии с Положением по бухгалтерскому учёту «Бухгалтерская отчётность организации» ПБУ 4/99

, утвержденным приказом Минфина РФ от 6.07.1999 №43н (по заключению Минюста РФ №6417-ПК от 6.08.1999 указанный приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчёте о прибылях и убытках общей суммой с раскрытием в пояснениях к отчёту о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3) Указывается отчётный период.

4) Указывается период предыдущего года, аналогичный отчётному периоду.

5) Выручка отражается за минусом налога на добавленную стоимость и акцизов.

6) Совокупный финансовый результат периода определяется как сумма строк:

- «Чистая прибыль (убыток)»,

- «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»,

- «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчётного периода».

Файл в формате Excel.

Информация о претензиях по коммунальным услугам

В формах Минстроя в пп.47-50 указывается информация о претензиях, касающихся оказанных коммунальных услуг. Все претензии должны быть поданы в письменной форме на физическом носителе или с помощью электронной почты.

В сервисе «РосКвартал» эта информация раскрывается в разделе «2.8 Отчет. Коммунальные услуги».

В п.47 указывается общее количество поступивших претензий. Претензии принимаются в письменном виде, по электронной почте или через форму на сайте вашей управляющей компании. Помните, что на каждое письменное обращение УК должна ответить в течение 10 дней. Если претензий по качеству услуг не поступало, укажите нулевое значение.

В п.48 указывается количество удовлетворенных претензий по качеству услуг за отчетный период (по состоянию на 31 декабря отчетного года). Если таких претензий не поступало или в их удовлетворении было отказано из-за необоснованности (помните, что отказы с обоснованием должны высылаться потребителям в письменном виде), укажите нулевое значение.

В п.49 раскрывается количество претензий, в удовлетворении которых было отказано (по состоянию на 31 декабря отчетного года). Если таких претензий не поступало или все они были полностью удовлетворены, укажите нулевое значение.

В п.50 указывается сумма перерасчета по результатам рассмотрения претензий к качеству коммунальных услуг. Если такого расчета не производилось, укажите нулевое значение.

Информацию можно взять из бухгалтерской отчетности, платежных документов, сохраненных в системе «банк-клиент», а также в архиве входящей почты вашей организации (в архиве электронной и физической должны регистрироваться все входящие обращения граждан, собственников помещений и потребителей, а также ответы на эти обращения. Такой архив поможет избежать конфликтных ситуаций и быстро прояснить спорные ситуации).

Структура первой части заявки по 44-ФЗ

Состав первой части заявки зависит от объекта закупки (товара, работы или услуги), а также от наличия требования в аукционной документации указывать товарный знак. Требования к содержанию первой части заявки утверждены положениями ч.3 и ч.4 ст.66 44-ФЗ.

В ч.3 ст.66 44-ФЗ говорится, что первая часть заявки на участие в электронном аукционе должна иметь следующий состав.

При поставке товара:

- Согласие на поставку товара или его эквивалента на условиях, указанных в документации. Такое согласие дается участником с помощью функционала ЭТП.

- Конкретные характеристики объекта контракта согласно техническому заданию заказчика. Они указываются в 2-х случаях:

- в ТЗ нет указания на товарный знак;

- поставщик предлагает эквивалент с другим товарным знаком.

- Товарный знак – указывается при наличии. Если у товара он не предусмотрен, то пишется формулировка «Товарный знак отсутствует».

- Наименование страны происхождения товара– с 1 января 2020 года страна происхождения должна указываться в заявке всегда.

При выполнении работ (оказании услуг) на условиях, указанных в документации:

Если закупка осуществляется без использования товара, т.е. ее объектом является выполнение работ (услуг), то участнику необходимо всего лишь дать согласие на электронной площадке с использованием ее функционала. Иных документов прикладывать не нужно.

При выполнении работ (оказании услуг) с использованием товара:

- Согласие на выполнение работ (услуг) согласно документации. Дается участником на ЭТП с использованием ее функционала.

- Конкретные характеристики товара, которые будут применяться при выполнении работ (услуг) и которые соответствуют показателям в техническом задании. Требования к конкретным показателям аналогичны, что и при поставке товара.

- Товарный знак.

- Наименование страны происхождения товара. Требования к его указанию аналогичны, что и при поставке товара.

Первая часть заявки также может содержать эскиз, рисунок, чертеж, фото, либо иное изображение товара, являющегося предметом контракта (ч.4 ст.66 44-ФЗ).

Основные показатели финансового результата, их структура

Выручка (строка 2110)

Выручка – это первый показатель, характеризующий результативность осуществляемой деятельности и эффективность проводимого управленческого учета в компании. В строку 2110 заносятся основные результаты работы за вычетом НДС, акцизов и дополнительных обязательных платежей.

В МСФО (международных стандартах финансовой отчетности) для признания выручки должны быть соблюдены основные требования к сделке:

- компания передала право собственности и больше не принимает участия в управлении проданными товарами или реализованными услугами;

- выручка и затраты по сделке могут быть четко определены;

- сделка осуществлялась с получением экономической выгоды для продавца и есть уверенность в ее получении.

Строка 2110 дает возможность проанализировать продажи, принять управленческие решения о возможном усилении поиска потенциальных покупателей, если продажи невысоки. Кроме того, так как выручка по 2110 определяется за вычетом НДС, можно сразу рассмотреть поступления от поставщиков и проанализировать наличие входного НДС для сокращения данного налога, т.е. все отчетности на предприятии взаимосвязаны между собой. Кроме того, вычет НДС и акцизов из общей суммы продаж позволяет как можно точнее оценивать именно результативность деятельности (так как выставленный НДС покупателям и акцизы все равно подлежат уплате в бюджет).

Прибыль (убыток) от продаж

Данный промежуточный показатель присутствует только в полной форме для крупных организаций. Он включает в себя не только результативность продаж (строку 2110 с вычтенным НДС и акцизами), но и все понесенные расходы на производство, обеспечение рабочего процесса (управленческие расходы), продажи продукции или оказание услуг.

Прибыль (убыток) от продаж до налогообложения

К полученной от основного вида деятельности прибыли в этом показателе присутствуют данные о прочих доходах, например, от участия в других организациях, полученные от предоставленных займов проценты или поступления от продажи основных средств и т. д. Основные расходы, понесенные в данном году компанией, дополняются затраты, не связанные с основной деятельностью организации (например, услуги банков).

Чистая прибыль (убыток)

Финальный результат деятельности фирмы. Показывает реальный доход компании после вычета всех понесенных затрат

Распределение чистой прибыли – это немаловажная часть управленческого учета, поэтому так важно правильно читать и анализировать данную строку в отчете о прибылях и убытках

Внимание! Величина чистой прибыли отличается от заполненной строки в балансе о нераспределенной прибыли, так как в балансе приводятся сведения нарастающим итогом, а в форме 2 – только за отчетный год.

После формирования всех показателей следует помнить о ручном заполнении дополнительных справочных расшифровках.

Данные по первой части заявки

Предмет контракта определяет содержимое первой части. Когда документация на аукцион имеет особые средства индивидуализации, например, товарный знак, это тоже влияет на содержимое заявки.

Обязательные требования к первой части заявки написаны в ч. 3 и 4 статьи 66 44-ФЗ. Из требований должен быть выполнен хотя бы одна составляющая:

Если предмет закупки выражен в оказании услуг, в первой части заявки отражается положительное решение подрядчика предоставить услуги приемлемого качества согласно нужному сроку.

Согласие даётся участником при помощи электронных средств, непосредственно на электронной площадке.

Заказчик может ответить отрицательно на заявку уже на первом этапе из-за:

Первые части заявок комиссия рассматривает не больше, чем за 7 дней со времени окончания приема. Результаты отображает особый документ, именуемый протоколом для рассмотрения первых частей заявок.

Публикуется он в единой информационной системе по государственным и муниципальным закупкам не позже даты завершения рассмотрения первой части заявки. Прохождение этих этапов несет дальнейшее рассмотрение второй части заявки.

Когда возникают вопросы в процессе оформления, вы бесплатно можете узнать ответы на них у нашего специалиста по телефону или через обратную связь в удобное вам время.

Раздел 1. Прибыли и убытки

| Номер строки | Наименование статьи | Номер пояснения | Данные за отчетный период, тыс. руб | Данные за соответствующий период прошлого года, тыс. руб |

|---|---|---|---|---|

| 1 | Процентные доходы, всего, в том числе: | 6.2 | 121 645 022 | 94 288 134 |

| 1.1 | от размещения средств в кредитных организациях | 6.2 | 4 821 800 | 12 681 441 |

| 1.2 | от ссуд, предоставленных клиентам, не являющимся кредитными организациями | 6.2 | 79 831 939 | 63 939 825 |

| 1.3 | от оказания услуг по финансовой аренде (лизингу) | 6.2 | ||

| 1.4 | от вложений в ценные бумаги | 6.2 | 36 991 283 | 17 666 868 |

| 2 | Процентные расходы, всего, в том числе: | 6.2 | 55 555 673 | 49 370 133 |

| 2.1 | по привлеченным средствам кредитных организаций | 6.2 | 9 813 768 | 6 882 331 |

| 2.2 | по привлеченным средствам клиентов, не являющихся кредитными организациями | 6.2 | 43 174 667 | 39 744 941 |

| 2.3 | по выпущенным ценным бумагам | 6.2 | 2 567 238 | 2 742 861 |

| 3 | Чистые процентные доходы (отрицательная процентная маржа) | 6.2 | 66 089 349 | 44 918 001 |

| 4 | Изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: | -25 172 868 | -12 499 314 | |

| 4.1 | изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по начисленным процентным доходам | -10 053 987 | -4 221 188 | |

| 5 | Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери | 40 916 481 | 32 418 687 | |

| 6 | Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток | 6.2 | -11 513 517 | 30 436 161 |

| 7 | Чистые доходы от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток | 6.2 | -137 | -229 906 |

| 8 | Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прочий совокупный доход | 138 150 | ||

| 8а | Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи | |||

| 9 | Чистые доходы от операций с ценными бумагами, оцениваемым по амортизированной стоимости | 4 273 637 | 1 064 943 | |

| 9а | Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения | |||

| 10 | Чистые доходы от операций с иностранной валютой | -8 397 586 | -5 749 497 | |

| 11 | Чистые доходы от переоценки иностранной валюты | 10 595 612 | -12 448 389 | |

| 12 | Чистые доходы от операций с драгоценными металлами | 4 946 752 | 415 913 | |

| 13 | Доходы от участия в капитале других юридических лиц | 324 349 | 6 657 094 | |

| 14 | Комиссионные доходы | 6.2 | 25 507 440 | 23 527 924 |

| 15 | Комиссионные расходы | 6.2 | 10 047 243 | 7 432 970 |

| 16 | Изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по ценным бумагам, оцениваемым по справедливой стоимости через прочий совокупный доход | -131 049 | ||

| 16а | Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи | |||

| 17 | Изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по ценным бумагам, оцениваемым по амортизированной стоимости | -529 312 | 18 209 | |

| 17а | Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения | |||

| 18 | Изменение резерва по прочим потерям | -3 382 251 | 2 489 642 | |

| 19 | Прочие операционные доходы | 6.2 | 21 415 623 | 22 952 380 |

| 20 | Чистые доходы (расходы) | 74 116 949 | 94 120 191 | |

| 21 | Операционные расходы | 6.2 | 48 704 073 | 46 462 658 |

| 22 | Прибыль (убыток) до налогообложения | 25 412 876 | 47 657 533 | |

| 23 | Возмещение (расход) по налогам | 6.2 | 9 570 701 | 9 576 269 |

| 24 | Прибыль (убыток) от продолжающейся деятельности | 16 005 453 | 38 203 438 | |

| 25 | Прибыль (убыток) от прекращенной деятельности | 6.2 | -163 278 | -122 174 |

| 26 | Прибыль (убыток) за отчетный период | 15 842 175 | 38 081 264 |

Упрощенный годовой баланс по форме 1 и форме 2: как заполнить

При оформлении баланса показатели фиксируют состояние дел в организации на конкретную дату – конец года или последний день ведения деятельности (при ликвидации компании), а также на 31 декабря каждого из предшествующих 2 лет.

Приведем основные соотношения строк упрощенного баланса со счетами бухучета, сальдо которых должно быть использовано при заполнении отчета:

| Статья баланса | Код строки | Как вычислить |

| Материальные внеоборотные активы | 1150 | Сумма остатков по счетам 01, 03, 07, 08 за минусом остатка по счету 02 |

| Нематериальные, финансовые и другие внеоборотные активы | 1170 | Сальдо сч. 04, 08 (вложения в НМА), 09, 55 (вклады), 58, 73 (займы сотрудников) минус резерв на сч. 59 и сальдо 05 |

| Запасы | 1210 | Остатки по счетам 10, 11 (за минусом резерва по счету 14), 15, 16, 20, 21, 23, 28, 29, 41 (за минусом сч. 42, если товары учитываются с наценкой), 43-46, 97 |

| Денежные средства | 1250 | Сумма остатков по счетам 50, 51, 52, 55 (за исключением вкладов), 57 |

| Финансовые и другие оборотные активы | 1230 | Сумма остатков по счетам 19, 55 (за минусом долгосрочных вкладов), 58 (краткосрочные вложения за минусом резерва по 59),

+ дебетовые сальдо 60, 62 (за минусом резерва по 63), 66-71, 73 (за минусом долгосрочных займов), 75, 76 |

| Капитал и резервы | 1300 | Сумма остатков по счетам 80, 82, 83, 84 |

| Долгосрочные заемные средства | 1410 | Остаток задолженности по счету 67 с периодом погашения не менее 1 года (при этом проценты включаются в строку 1510) |

| Другие долгосрочные обязательства | 1450 | Остатки счетов 77 и 96 (резервы, используемые более 12 месяцев) |

| Краткосрочные заемные средства | 1510 | Сальдо по счету 66, проценты по долгосрочным заемным средствам (счет 67), и задолженность по сч. 67, до погашения которой на отчетную дату осталось меньше 1 года |

| Кредиторская задолженность | 1520 | Сальдо по кредиту счетов 60, 62, 68-71, 73, 75, 76 |

| Другие краткосрочные обязательства | 1550 | Остатки по счетам 86, 96 (краткосрочные резервы) и 98 |

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Как заполнить Форму 2 для аукциона правильно

Многие новички задаются вопросом – как сделать Форму 2 для аукциона таким образом, чтобы она была допущена до торгов? Во-первых, все должно быть чисто в документах – весь перечень, перечисленный в 44 ФЗ, должен быть представлен полностью.

Первая часть Формы 2 заявки на участие в аукционе должна подготавливаться либо людьми, которые имеют хорошие знания в этой области со стороны, либо специализированными компаниями.

Во второй же части заявки необходимо также предоставить все документы, необходимые для продолжения торгов.

Если вдруг произойдет такая ситуация, когда ФАС отклонит вашу заявку, не нужно бояться писать жалобы. Естественно, если вы сами грубо ошиблись на первом этапе подготовки заявки, можно подумать о том, что дальнейшее участие в торгах на 100% невозможно. Но, как уже говорилось выше, заказчики бывают разные, и всегда можно сыграть на неверном заполнении заявления на отклонение вашей заявки.

На последок: не бойтесь привлекать к составлению заявки по Форме 2 профессионалов – помните, лучше выиграть торг, немного переплатив, нежели проиграть в итоге аукцион.

Как правильно заполнить по строкам – инструкция по заполнению

Заполнение табличных форм и расшифровка соответствующих строк ОФР всегда выполняются по конкретным правилам. Как правильно составить отчет, внести данные и считать нужные значения, рассматривается в таблицах ниже.

Расшифровка статей с кодами

Главная таблица ОФР с заполнением по строкам

|

Показатель |

Код |

Заполнение строки (значение) |

| Выручка. |

2110 |

Вычисляются доходы, полученные организацией от обычных направлений деятельности (реализация товаров, предоставление услуг, исполнение работ), без НДС и акцизов. |

| Себестоимость продаж |

2120 |

Указываются суммы затрат, понесенных организацией в связи с осуществлением обычных направлений деятельности (закупка товаров, производство продукции, предоставление услуг, исполнение работ). |

| Валовой финансовый итог (прибыль/убыток) |

2100 |

Вычисляется как разница между полученной выручкой (2110) и реализационной себестоимостью (2120). Убыток – в закругленных скобках. |

| Коммерческие расходы |

2210 |

Коммерческие (сбытовые) затраты. Значение вычитается при расчете. |

| Управленческие расходы |

2220 |

Управленческие (административные) затраты, которые не включаются в реализационную себестоимость. Значение отнимается при расчете. |

| Прибыль (убыток) от продаж |

2200 |

Финансовый результат от реализации.

Из валового финансового итога (2100) вычитаются коммерческие (сбытовые) и управленческие (административные) затраты (соответственно 2210 и 2220). Убыток – в закругленных скобках. |

|

Доходы от участия в других организациях |

2310 |

Доходы, полученные организацией от участия в иных обществах. Здесь учитываются дивидендные доходы, стоимость активов, изъятых при выходе из участия или ликвидации общества. |

|

Проценты к получению |

2320 |

Здесь отражаются все процентные доходы преприятия (по предоставленным финансовым займам, купленным облигациям, выданным товарным кредитам, имеющимся банковским счетам). |

|

Проценты к уплате |

2330 |

Отражаются процентные выплаты, совершенные организацией по всем разновидностям актуальных финансовых обязательств (за исключением тех, которые присутствуют в цене инвестиционного актива). Здесь же указывается и дисконт к выплате по векселям/облигациям. |

|

Прочие доходы |

2340 |

Иные доходы (за исключением вышеуказанных доходов) |

|

Прочие расходы |

2350 |

Иные затраты (за исключением вышеуказанных расходов) |

|

Прибыль (убыток) до налогообложения |

2300 |

Финансовый результат (прибыль/убыток), определенный до уплаты налогов. Убыток – в закругленных скобках. |

|

Текущий налог на прибыль |

2410 |

Актуальная сумма налога, выплачиваемого хозяйствующим субъектом с полученной прибыли |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

Фиксированные налоговые обязательства/активы |

| Изменение отложенных налоговых обязательств |

2430 |

Динамика отсроченных налоговых обязательств (ОНО) |

|

Изменение отложенных налоговых активов |

2450 |

Динамика отсроченных налоговых активов (ОНА) |

| Прочее |

2460 |

Другие показатели, непосредственно влияющие на чистый (окончательный) финансовый итог. |

|

Чистая прибыль (убыток) |

2400 |

Чистый (окончательный) финансовый итог (прибыль/убыток) |

Уточняющая таблица со справочными сведениями

|

Показатель |

Код |

Заполнение строки |

|

Результат от переоценки |

2510 |

Финансовый итог от переоценки активов внеоборотного характера, который не включается в чистый (окончательный) финансовый итог за период |

|

Результат от прочих операций |

2520 |

Финансовый итог от иных операций, который не включается в чистый (окончательный) финансовый итог за период |

|

Совокупный финансовый результат периода |

2500 |

Суммарный итог за период |

| Справочно Базовая прибыль (убыток) на акцию |

2900 |

Базовый итог на 1 (одну) акцию |

|

Разводненная прибыль (убыток) на акцию |

2910 |

Разводненный итог на 1 (одну) акцию |

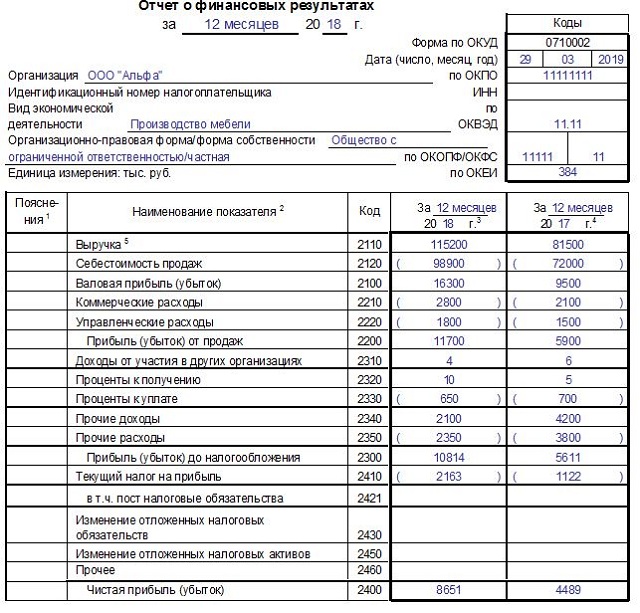

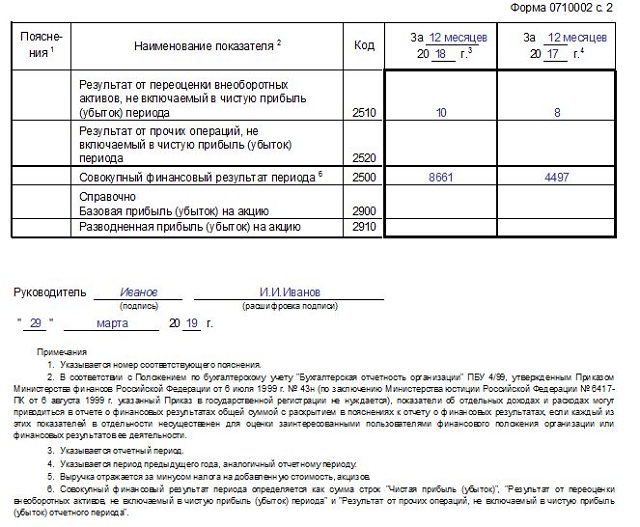

Ниже приведен пример составления ОФС для предприятия за 2018 год.