Статьи затрат в бухучете: список, пример

Содержание:

- Коммерческие расходы. Строка 2210

- Нормальная прибыль

- Торговля

- Статьи затрат в бухучете: что куда включать

- Какая из форм (БДДС или БДР) эффективнее для планово-аналитических процессов

- Закрытие счета 44

- Условия принятия к бухгалтерскому учету расходов

- Классификация затрат для целей бухгалтерского учета

- Классификация доходов организации

- Общее понятие статей затрат

- Общее понятие статей затрат

- Переменные и постоянные расходы

- Как учитывать расходы кассовым методом

- Заключение

Коммерческие расходы. Строка 2210

Оборот по дебету этого счета отражает затраты отчетного месяца, связанные с отгрузкой продукции, оборот по кредиту – суммы, списанные на реализованную в этом месяце продукцию, а сальдо по счету равно сумме произведенных расходов, приходящихся на отгруженную, но не оплаченную на начало месяца продукцию.

Расходы на рекламу списывают на счет 43 «Коммерческие расходы» по фактическим суммам, но для налогообложения принимаются в пределах установленных нормативов. (Надо иметь в виду, что организации, осуществляющие свою деятельность в сфере туристских услуг, увеличивают предельную сумму расходов на рекламу в 3 раза.)

По дебету счета 43 «Коммерческие расходы» учитывают коммерческие расходы с кредита следующих материальных, расчетных и денежных счетов:

– 10 «Материалы» – на стоимость израсходованной тары;

– 23 «Вспомогательные производства» – на стоимость услуг по отправке продукции со склада на станцию (пристань, аэропорт) отправления или на склад покупателя автотранспортом организации;

– 60 «Расчеты с поставщиками и подрядчиками» – на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями;

– 70 «Расчеты с персоналом по оплате труда» – на оплату труда работников, сопровождающих продукцию, и других счетов.

Аналитический учет по счету ведут в ведомости ф. № 15 учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов по указанным статьям расходов.

По истечении месяца указанные расходы списывают на себестоимость реализованной продукции. На отдельные виды продукции эти расходы относятся прямым путем, а при невозможности определения распределяются пропорционально их производственной себестоимости и объему реализованной продукции по оптовым ценам организации или другим способом.

Списывают внепроизводственные расходы следующей проводкой:

Д-т счета 46 «Реализация продукции (работ, услуг)»;

К-т счета 43 «Коммерческие расходы».

В случаях, когда в отчетном месяце реализуется только часть выпущенной продукции, сумма коммерческих расходов распределяется между реализованной и нереализованной продукцией пропорционально их производственной себестоимости или другим способом.

В балансе коммерческие расходы отдельной статьи не имеют – при составлении баланса остаток по счету 43 присоединяют к остатку по счету 45 «Товары отгруженные».

Понятие затрат является многофункциональной категорией. На предприятиях торговли различают:

— затраты на покупку товаров:

Средства на закупку товаров находятся постоянно в обороте, их вкладывают в товарные запасы за счет собственных и заемных средств.

— капитальные вложения в расширенное воспроизводство основных фондов:

Затраты на капитальные вложения носят долговременных характер и возмещаются в конечном итоге за счет прибыли.

— текущие затраты на организацию хозяйственной деятельности (транспортировка, хранение, подработка, подсортировка, упаковка, реализация товаров):

Затраты на осуществление хозяйственной деятельности в большинстве своем включаются в издержки обращения или представляют собой расходы возмещаемые за счет прибыли.

ИО – выраженные в денежной форме затраты живого и овеществленного труда, связанные с продвижением товара от производителей до потребителей.

Издержки обращения возникают у организаций, осуществляющих товарное обращение: у предприятий торговли и общественного питания, различных заготовительных систем.

По экономическому содержанию ИО являются текущими затратами и включают в себя расходы по оплате труда и материальные расходы. Однако (по экономическому содержанию) не все расходы торгового предприятия включаются в издержки обращения. Расходы, отражающие перераспределение средств (налоги, штрафы, пени) либо вызванные недостаточностью контроля и учета (списание дебиторской задолженности), а также убытки, произошедшие по случайным причинам (стихийные бедствия) и не обусловленные торговым процессом, к издержкам обращения не относятся и списываются за счет прибыли торговой организации. Кроме того, не учитываются в издержках обращения затраты подразделений неторговой деятельности, находящихся в ведении торговых предприятий.

Затраты торгового предприятия, которые относятся на издержки обращения и которые не учитываются в их составе, в совокупности образуют экономические издержки, то есть характеризуют суммарную величину затрат.

Главное отличие издержек обращения от себестоимости заключается в том, что в затратах торгового предприятия отсутствует стоимость закупаемых товаров.

Нормальная прибыль

Использовать в качестве альтернативного источника дохода заработную плату предпринимателя не всегда уместно. Чаще всего экономические издержки включают недополученный доход с другого вида бизнеса. Эту величину называют нормальной прибылью. Она рассматривается, с одной стороны, как доход от самого лучшего варианта применения предпринимательских способностей. С другой стороны — это минимальная плата, получая которую, предприниматель заинтересован в продолжении производства. В каждом конкретном случае эта величина рассчитывается индивидуально. В рамках выше рассмотренного примера нормальная прибыль должна превышать 84 тыс. руб.

Торговля

Бухгалтерский счет 91.2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является 44 счет «Расходы на продажу». Посмотрите на его характеристики.

план счетов из программы 1С Бухгалтерия 7.7

план счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм – это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) – тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если фирма, помимо торговли, еще оказывает услуги, или имеется производство, тогда заработная плата главного бухгалтера, руководителя, шофера руководителя, аренда и электроэнергия в главном офисе и т.д. – все это пойдет на 26 счет. Уловили смысл?

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу. Что же в них интересного? Давайте разберемся.

Транспортные расходы Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость. Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Второй способ. Купленный товар на 41 счет, а транспортные расходы на 44 счет. Тогда в момент «закрытия месяца» 44 закроется весь на 90 счет. Получится, что транспортные попали в формулу, а товар не продался весь или вообще не продавался. Иными словами мы необоснованно увеличили расходы, а это нельзя.

В таком случае, транспортные расходы на 44 счете будут на 90 уходить только в той части, в которой были проданы товары, т.е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь – будет с остатком.

Коммерческие расходы К ним относятся затраты, способствующие продвижению и продаже товаров. Самые распространенные — это упаковка, реклама, маркетинговые действия.

Статьи затрат в бухучете: что куда включать

Нет смысла пытаться создать единый универсальный шаблон подобной группировки. Отраслевая принадлежность, специфика работы, масштабы деятельности и множество других факторов определят свои подходы для каждой конкретной организации.

Тем не менее, значимым подспорьем могут стать:

- пояснения по поводу того, какие именно составляющие затрат соответствуют выделенным классификационным позициям;

- демонстрация совместного использования сразу нескольких группировок статей затрат из тех, что были обозначены выше.

Пояснения по первому пункту вы можете найти в отдельном файле, где приведен максимально подробный перечень с учетом классификации затрат по элементам.

Основные моменты по второму пункту обобщены в таблице ниже

Обратите внимание, как одни и те же калькуляционные статьи могут участвовать в формировании разных элементов затрат и попадать на совершенно разные счета бухгалтерского учета

Таблица: Пример одновременного применения на практике классификаций затрат по элементам, по калькуляционным статьям, по центрам ответственности и по включению в себестоимость продукции

Какая из форм (БДДС или БДР) эффективнее для планово-аналитических процессов

К сведению

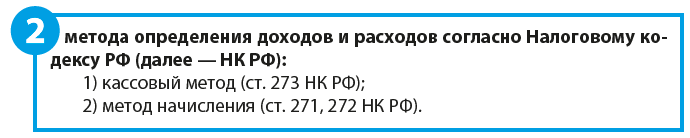

Кассовый метод можно использовать, только если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.

Бухгалтерское законодательство в этом плане не многовариативно — бухгалтерская отчетность должна формироваться по отгрузке, т. е. по методу начисления.

Система планирования свободна от методологических законодательных (в данном случае) ограничений. Процесс планирования можно построить так, чтобы обеспечить максимальную эффективность проводимых аналитических процедур.

Нередко собственники, руководители предприятий спрашивают, по какой методике лучше считать финансовые показатели, на какой показатель чистой прибыли лучше ориентироваться — по кассовому методу или по начислению.

Отвечая на этот вопрос, всегда хочется привести в пример автомобиль и его колеса: какие колеса лучше и важнее для автомобиля — передние или задние? Вопрос про роль БДДС и БДР из того же разряда.

Каждая форма имеет свое важное значение, акцентируется на определенных финансовых процессах, отвечает на свои вопросы. Ни одну из них нельзя считать лучше или важнее другой

В идеале они должны формироваться обе:

- данные БДР позволят понять, каких финансовых результатов организация достигнет, если считать доходы и расходы по моменту выписки отгрузочных документов;

- БДДС дает представление в целом о движении денежных потоков, остатке у предприятия денежных средств. Также по нему можно вывести чистую прибыль по кассовому методу — если у компании нет основных средств, итог по разделу «Операционная деятельность» БДДС по сути будет отражать операционную денежную прибыль, а вычитание уплаченных процентов из раздела «Финансовая деятельность» даст возможность получить показатель чистой прибыли по кассовому методу.

В то же время в небольших компаниях иногда отдают предпочтение БДДС по ряду определенных причин, а именно:

- использование одной формы позволяет одновременно и контролировать денежный поток, и получить показатель чистой прибыли по оплате;

- факт БДДС формируется, как правило, в более оперативные сроки, так как данные о фактическом движении денежных средств по банку и кассе должны быть разнесены уже в первый рабочий день следующего месяца, в то время как многие документы от поставщиков могут поступать вплоть до 15–20-го числа следующего месяца;

- зачастую (хотя далеко не всегда) показатель реально полученных доходов и реально оплаченных расходов более информативен, чем данные по методу начисления. В этом случае руководитель видит, на какие денежные потоки он может рассчитывать. Например, предприятие отгрузило продукцию, но оплата за нее не поступила, при этом в бухгалтерском учете все равно возникнет определенный финансовый результат. Но насколько он будет обоснован, если оплата по каким-то причинам никогда не поступит?

Обратите внимание!

Данные БДДС по сути будут равны данным БДР, если предприятие не имеет никаких основных средств, не дает никаких рассрочек в оплате и само их не имеет.

В то же время отметим, что и БДДС нельзя считать всесторонне объективным в ряде ситуаций. Например, компания получила кассовую прибыль. Результат явно положительный, но в этом случае БДДС, возможно, оставляет за рамками финансовой картины крупные суммы кредиторской задолженности (товары, работы, услуги от поставщиков получены, но не оплачены).

Или другая ситуация: организация вынуждена представлять отсрочку в оплате своей продукции, работ, услуг. То есть работы выполнены, но по договору они будут оплачены только, например, через три месяца, а на текущий момент предприятие, не имея оплат, вроде как и не работает. Нарушается принцип равномерности отражения доходов и расходов. В этом случае именно БДР будет более точно отображать финансовую ситуацию на предприятии.

Поэтому еще раз подчеркнем, что рассматриваемые финансовые формы важны обе. Каждая из них отражает свои экономические аспекты и в идеале в компании должен формироваться и БДДС, и БДР.

Обратите внимание!

Использование двух данных финансовых форм одновременно позволяет сгладить недостатки, присущие каждому из способов, и в совокупности получить объективные показатели.

Если формирование двух форм по каким-то причинам невозможно (не хватает сотрудников или они очень загружены, специфика учетных операций и т. п.), то на предприятии самостоятельно исходя из особенностей деятельности должны определить, использование какой формы эффективнее для управленческого процесса.

Закрытие счета 44

Затем суммы затрат, накопленные на счете 44 «Расходы на продажу» списываются с дебета счета 44 «Расходы на продажу» полностью или частично в дебет счета 90 «Продажи».

В учете делается проводка Дебет счета 90 «Продажи» — Кредит счета 44 «Расходы на продажу».

При частичном списании подлежат распределению:

в организациях, осуществляющих промышленную и иную производственную деятельность:

— расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

в организациях, осуществляющих торговую и иную посредническую деятельность:

— расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию:

— в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме» (расходы по заготовке скота и птицы).

Для удобства представим порядок распределения расходов при частичном списании сальдо счета 44 «Расходы на продажу» в Таблице:

|

В каких организациях |

Распределяемые расходы |

Порядок распределения |

| Промышленные и иные производственные предприятия | Расходы на упаковку и транспортировку | Между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей |

| Торговые и посреднические организации | Расходы на транспортировку | Между проданным товаром и остатком товара на конец каждого месяца |

| Организации, заготавливающие и перерабатывающие сельхозпродукцию | Расходы по заготовке сельхозсырья, скота и птицы | Устанавливается организацией самостоятельно |

Условия принятия к бухгалтерскому учету расходов

Согласно п. п. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н расходы признаются в бухгалтерском учете при наличии следующих условий:

-

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

-

сумма расхода может быть определена;

-

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Классификация затрат для целей бухгалтерского учета

Группировка затрат по экономическим признакам

По периоду:

- Прошлых периодов

- Текущего периода

- Будущих периодов

По способу включения в себестоимость:

- Косвенные

- Прямые

По экономическому составу:

- Накладные

- Основные

По отношению к объему производства:

- Условно-переменные

- Переменные

- Условно-постоянные

По эффективности:

- Непроизводительные

- Производительные

Резервы предстоящих расходов

Резервирование – это признание затратами либо расходами того, что станет таковыми только потенциально. В этом смысле резервы делятся на три группы: резервы предстоящих расходов, оценочные резервы (поправки) и резервы по условным фактам хозяйственной деятельности.

Согласно методу резервирования затрат, понесенные затраты включаются в издержки не напрямую, а финансируются из специального резерва, формируемого за счет равномерных начислений на счете учета затрат или издержек обращения.

Целями создания резервов предстоящих расходов являются:

- Обеспечение накопления источников финансирования крупных затрат, носящих периодический характер;

- Равномерное включение затрат в себестоимость во времени (их распределение);

- Выравнивание промежуточных финансовых результатов, направление их в русло общегодовой тенденции.

Затраты по их месту в производственном процессе

По участию в процессе производства затраты делят на предпроизводственные, производственные, управленческие и коммерческие.

Предпроизводственные затраты являются единовременными, то есть осуществляемыми один раз перед началом производства, могут быть как капитальными (приводят к формированию внеоборотного актива), так и некапитальными (являются затратами на подготовку и освоение производства: наладку и пробный выпуск, вскрышные работы при добыче полезных ископаемых).

Производственные затраты делятся:

- На затраты, непосредственно связанные с технологическим процессом: оплата труда рабочих, сырье и материалы;

- Затраты на обслуживание и эксплуатацию производственного оборудования;

- Затраты, связанные с управлением производством: оплата труда начальников производств, амортизация офисного оборудования в цехах.

Коммерческие затраты – затраты, связанные со сбытом продукции: дополнительная упаковка, осуществляемая после сдачи на склад готовой продукции, транспортировка и страхование готовой продукции, рекламные и прочие расходы, связанные с продвижением продукции на рынок. Таким образом, коммерческие затраты осуществляются после производственных, когда уже завершено калькулирование себестоимости готовой продукции.

Управленческие затраты – затраты, связанные с управлением организацией в целом. В отличие от затрат на управление производством, которые чаще всего являются условно переменными, эти затраты, как правило, условно постоянные. Управление производством – это управление отдельными производственными процессами (нормирование, расчеты, контроль), которое осуществляется специальными подразделениями, относящимися к производственным: цеховыми бюро труда и заработной платы, отделами техники безопасности, бригадирами, начальниками цехов и т.д.

Группировка затрат для целей калькулирования себестоимости

Группировка затрат по элементам:

Группировка затрат по элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие затраты.

Группировка затрат по статьям:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги сторонних организаций;

- Топливо и энергия (на технологические цели);

- Заработная плата основных производственных рабочих;

- Отчисления на социальные нужды;

- Потери от брака;

- Расходы на подготовку и освоение производства;

- Прочие производственные расходы;

- Итого цеховая себестоимость;

- Общепроизводственные расходы;

- Итого производственная себестоимость;

- Общехозяйственные расходы;

- Итого себестоимость готовой продукции;

- Расходы на продажу;

- Итого коммерческая себестоимость.

Вывод: Полную себестоимость (коммерческую себестоимость) продукции мы увидим только по дебету счета 90 «Продажи». А по дебету счета 43 «Готовая продукция» мы видим готовую продукцию без затрат на продажу.

Классификация доходов организации

Прежде, чем перейти к расходам организации, поговорим о ее доходах.

Под доходами организации понимают экономические выгоды, полученные в следствие какого-либо актива в виде денежных средств, прав на имущество и/или поступления платежей по обязательствам, которые привели к росту капитализации предприятия. Исключение составляют вклады членов организации (собственников).

Существует разделение доходов организаций на полученные от любого обычного вида бизнеса и прочие виды доходов в соответствии с характером и условиями их поступления.

Доходы от торговли разнообразными товарами и услугами в розницу и оптом, любые суммы денег, поступившие в счет оплаты за выполненные работы, арендные платежи, дебиторские задолженности, оплата за лицензии и роялти относятся к обычным видам доходов.

Выручка – это полученная организацией сумма оплат за товары и услуги в определенный период наличными деньгами в кассу или с помощью безналичных расчетов.

Дебиторскую задолженность предприятия составляют все обязательства, которые должны оплатить другие юридические и физические лица.

Организации и индивидуальные предприниматели, которые сдают свое имущество (здания, помещения, оборудование, другие активы) в аренду в качестве выручки получают сумму арендных платежей.

Предприятия, занимающиеся оформлением документов, предоставлением авторских прав писателям, художникам, изобретателям и создателям новых технологий на основании патента, регистрирующим любую интеллектуальную собственность, получают выручку в виде лицензионных платежей, а также роялти за использование означенных объектов.

Прочими доходами организаций считаются:

- деньги, полученные от ведения совместных проектов;

- выручка от проданного имущества, оборудования, автотранспорта и прочих активов;

- кредиторские и депонентские задолженности, которые невозможно истребовать за давностью лет;

- подарки, денежные средства, имущество, акции, переданные безвозмездно;

- суммы процентов, полученные за использование ваших денег;

- оплата за участие в деятельности других организаций;

- деньги, полученные от начисления штрафов, пени, неустоек по различным договорам;

- доход от разницы курсов.

На показатели доходности в большей части влияют объемы продаж, здесь неважно, продает ли компания товары или оказывает услуги, цены на продукцию и дебиторская задолженность. Кроме того, нельзя не учитывать финансовую дисциплину клиентов, приобретающих в организации товары или услуги.. Дебиторская задолженность не должна иметь значительную долю в сумме доходов, так как это существенно снижает эффективность работы предприятия

В этом случае может возникнуть проблема с оплатой ежемесячных основных расходов организации: зарплата персоналу, налоги, закупка сырья и т. д.

Дебиторская задолженность не должна иметь значительную долю в сумме доходов, так как это существенно снижает эффективность работы предприятия. В этом случае может возникнуть проблема с оплатой ежемесячных основных расходов организации: зарплата персоналу, налоги, закупка сырья и т. д.

Кризис – это особый период, когда важно быть уверенным в надежности партнерских отношений, так как это снижает риски от неплатежей клиентов. В трудные времена управленческий персонал бросает все силы на закрепление имеющихся позиций организации среди конкурентов.. Чтобы сохранить свою конкурентоспособность, маркетологи обычно в первую очередь предлагают снизить цены на товары или услуги

При общем падении спроса такое решение помогает немного повысить покупательскую активность.

Чтобы сохранить свою конкурентоспособность, маркетологи обычно в первую очередь предлагают снизить цены на товары или услуги. При общем падении спроса такое решение помогает немного повысить покупательскую активность.

Общее понятие статей затрат

Статьи затрат – представляют собой совокупность статей затрат на производство и продажу продукции (работ, услуг), которые объединяются по определенным признакам. Бухгалтерский учет по статьям затрат обеспечивает группировку затрат предприятия по отношению к способу их включения их в себестоимость отдельного вида продукции. Перечень статей затрат их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

Задачи, которые решаются с помощью учета производственных затрат в разрезе статей и элементов затрат:

- Для расчета налога на прибыль формируется максимальная база;

- Формируется фактическая калькуляция себестоимости выпускаемой продукции или оказанных услуг с той степенью детализации, которая необходима;

- Обеспечить интеграцию с процессом планирования, которая позволит проводить план-фактный анализ производственных расходов, выявлять причины возникающих отклонений и по результатам анализа принимать управленческие решения (например, корректировать планы поставок необходимых для производства ресурсов).

Общее понятие статей затрат

Статьи затрат – представляют собой совокупность статей затрат на производство и продажу продукции (работ, услуг), которые объединяются по определенным признакам. Бухгалтерский учет по статьям затрат обеспечивает группировку затрат предприятия по отношению к способу их включения их в себестоимость отдельного вида продукции. Перечень статей затрат их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

Задачи, которые решаются с помощью учета производственных затрат в разрезе статей и элементов затрат:

- Для расчета налога на прибыль формируется максимальная база;

- Формируется фактическая калькуляция себестоимости выпускаемой продукции или оказанных услуг с той степенью детализации, которая необходима;

- Обеспечить интеграцию с процессом планирования, которая позволит проводить план-фактный анализ производственных расходов, выявлять причины возникающих отклонений и по результатам анализа принимать управленческие решения (например, корректировать планы поставок необходимых для производства ресурсов).

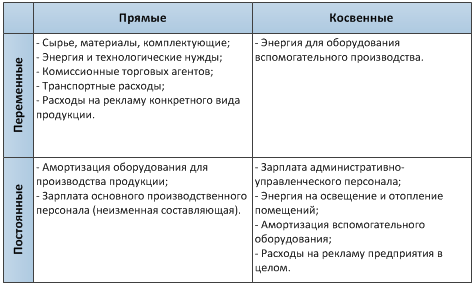

Переменные и постоянные расходы

В зависимости от того, как затраты реагируют на изменение деловой активности организации – на увеличение или уменьшение объемов производства, – их можно условно разделить на переменные и постоянные.

Переменные расходы возрастают или уменьшаются пропорционально изменению объема производства, то есть зависят от деловой активности организации. Их, в свою очередь, можно подразделить на:

- производственные переменные затраты: прямые материалы, прямой труд, а также часть общепроизводственных затрат, таких как затраты вспомогательных материалов;

- непроизводственные переменные затраты (расходы на упаковку и транспортировку готовой продукции, комиссионное вознаграждение посредникам за продажу товара и т.д.).

Постоянные расходы в общей сумме не зависят от объема производства и остаются неизменными в течение отчетного периода. Примерами постоянных затрат являются арендная плата, амортизация основных средств, расходы на рекламу, охрану и т.д.

Смысл в том, что общая сумма постоянных расходов обычно не зависит от того, сколько именно и какой продукции выпустит компания в данном месяце. Например, если компания арендовала помещение под производственный цех или торговую точку, ей придется каждый месяц вносить оговоренную арендную плату, даже если в одном из месяцев совсем ничего не будет произведено или продано, но, с другой стороны, если в этом помещении будут работать круглосуточно, а не по восемь часов в день, арендная плата от этого выше не станет. Аналогичным образом обстоит, когда дают рекламу, – безусловно, цель в том, чтобы продавать больше продукции, но сумма расходов на рекламу (например, стоимость услуг рекламного агентства, стоимость размещения рекламы на телевидении или в газете и т.д.) напрямую от количества проданной в текущем месяце продукции зависеть не будет.

А вот переменные затраты четко реагируют на изменение объемов производства и продаж. Не произвели продукцию – не пришлось закупать материалы, платить зарплату рабочим и т.д. Не продал посредник товары – не надо платить ему комиссионное вознаграждение (если оно установлено в зависимости от количества проданных товаров, как это обычно и делается). И наоборот, если объемы производства увеличиваются, надо закупать больше сырья, привлекать больше работников и т.д.

Конечно, на практике, особенно в долгосрочном периоде, все затраты имеют тенденцию к повышению (например, может повыситься арендная плата, увеличиться сумма амортизации вследствие приобретения дополнительных основных средств и т.д.). Поэтому иногда расходы называют условно-переменными и условно-постоянными. Но рост постоянных расходов, как правило, происходит скачкообразно (ступенчато), то есть после повышения суммы расходов они некоторое время остаются на достигнутом уровне, – и причиной их роста является либо повышение цен, тарифов и т.д., либо изменение объемов производства и продаж сверх «релевантного уровня», приводящего к увеличению или уменьшению производственных площадей и оборудования.

Как учитывать расходы кассовым методом

По общему правилу в бухгалтерском учете расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (допущение временной определенности фактов хозяйственной деятельности). Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут использовать кассовый метод учета доходов и расходов. При кассовом методе выручка от продажи товаров (работ, услуг) признается после поступления денежных средств и иной формы оплаты, а расходы — после погашения задолженности (п. 18 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

В «1С:Бухгалтерии 8» (ред. 3.0) выручку и расходы для целей бухгалтерского учета можно учитывать без закрывающих документов («по оплате»). С определенными допущениями такой способ учета можно считать кассовым методом. Данный способ доступен только для тех, кто использует следующие специальные налоговые режимы:

- упрощенную систему налогообложения (УСН) с объектом «доходы»;

- единый налог на вмененный доход (ЕНВД);

- патентную систему налогообложения (ПСН).

Учет расходов в программе без закрывающих документов основан на допущении, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг).

Для применения этого способа в документах Списание с расчетного счета и Выдача наличных (с видом операции Оплата поставщику) достаточно в показателе Расчеты выбрать способ Без закрывающих документов. При проведении документов с указанной настройкой признается расход, который отражается проводкой:

Дебет 44 (26) Кредит 51 (50.01) — на сумму оплаты поставщику.

В качестве счета затрат подставляется счет, указанный в поле Основной счет учета затрат регистра сведений Учетная политика.

Применяемую методику учета доходов и расходов следует закрепить в учетной политике для целей бухгалтерского учета.

При применении специальных налоговых режимов налоговый учет ведется только кассовым методом:

- при УСН — согласно пункту 1 статьи 346.17 НК РФ;

- при ПСН — согласно статье 346.53 НК РФ;

- при совмещении ЕНВД с УСН доходы ЕНВД также определяются кассовым методом (письмо Минфина России от 23.11.2009 № 03-11-06/3/271).

В «1С:Бухгалтерии 8» (ред. 3.0) налоговый учет доходов и расходов для спецрежимов автоматизирован и поддерживается за счет специальных механизмов, в том числе путем использования специальных регистров накопления. Записи в регистрах вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции.

В общем случае для целей налогообложения прибыли применяется метод начисления. В отношении расходов это означает, что они учитываются в том отчетном (налоговом) периоде, к которому относятся, и признаются при наличии доходов, для получения которых произведены (п. 1 ст. 272, ст.ст. 318-320 НК РФ).

Ряд организаций имеет право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). В «1С:Бухгалтерии 8» кассовый метод для плательщиков налога на прибыль не поддерживается.

Заключение

Одной из важнейших задач учета затрат в бухгалтерском учете является учет стоимости производства, поскольку информация о производственных издержках необходима непосредственно директору предприятия для формирования финансовой политики, направленной на повышение рентабельности и сокращение издержек

Поэтому для бухгалтера важно определить подходящие для предприятия методы учета производственных издержек и способы их распределения среди продукции

Учетный счет 20 в бухгалтерском учете является одним из основных для отражения информации, связанной с производством товаров, выполнением работы и оказанием услуг. Все методы, используемые для отражения таких затрат, должны предоставляться в учетной политике.