Проводки по себестоимости продукции в бухучете

Содержание:

Особенности учета реализации ТМЦ

Розничная и оптовая торговля — это самые распространенные виды реализации на современном рынке. У данных видов довольно много отличий, в том числе и правила отражения операций в бухгалтерском учете.

Опт

При оптовой торговле между покупателем и продавцом составляется договор или соглашение на поставку продукции. Отражение оптовой продажи товара проводками в бухучете зависит от способа перехода права собственности на реализованные материальные ценности. То есть момент признания выручки:

- В момент фактической отгрузки продукции, независимо от факта оплаты.

- В момент оплаты, без какой-либо привязки к датам отгрузки ценностей.

Розница

При розничной торговле договор между покупателем и продавцом не составляется и не подписывается. Расчеты производятся в момент покупки, причем не только в наличной денежной форме, но и с применением банковских карт и специальных платежных терминалов.

Документами, которыми оформляется факт реализации ТМЦ, являются фискальные чеки, товарные чеки, квитанции и чеки онлайн-касс или платежных терминалов.

Продавец может реализовывать ТЦ по покупным ценам либо установить специальную торговую наценку на каждую единицу реализуемых ценностей.

Реализация товаров

Нормативное регулирование

Розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности (п. 3 ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ).

При дистанционной торговле договор с покупателем заключается в виде публичной оферты (ст. 437 ГК РФ, ст. 434 ГК РФ, п. 3 ст. 438 ГК РФ; п. 12 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства РФ от 27.09.2007 N 612).

Заключение договора дистанционной купли-продажи осуществляется в момент выдачи чека или иного документа, подтверждающего оплату покупателя, или в момент получения продавцом сообщения о намерении покупателя приобрести товар (п. 20 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства РФ от 27.09.2007 N 612, ст. 497 ГК РФ).

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Моментом перехода прав собственности является дата, когда покупатель получит приобретенный товар (ст. 497 ГК РФ). В целях расчета налога на прибыль организации, занимающиеся дистанционной торговлей, учитывают доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности. Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» (п. 5 ПБУ 9/99, план счетов 1С).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ).

Изучить подробнее Доходы от реализации в БУ и НУ

Расходы:

- В БУ это фактическая себестоимость проданных товаров (п. 5, п. 9 ПБУ 10/99). Оценка товаров в розничной торговле может вестись:

- по стоимости приобретения (без использования счета 42 «Торговая наценка»);

- по продажной стоимости (с использованием счета 42 «Торговая наценка»).

Выбранный способ необходимо закрепить в Учетной политике.

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, связанные с приобретением товаров. Они списываются по мере реализации товаров. В состав прямых расходов могут быть включены (ст. 320 НК РФ):

- договорная стоимость приобретенных товаров;

- транспортные расходы на приобретение товаров до нашего склада.

Состав прямых расходов необходимо закрепить в Учетной политике.

В НУ оценка товаров в торговле (розничная и оптовая) всегда ведется по стоимости их приобретения (без использования счета 42 «Торговая наценка» в НУ).

НДС

Реализация товаров в розницу подлежит обложению НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом в случае безналичной оплаты, в том числе с использованием банковских карт, покупателю нужно выставить счет-фактуру в одном экземпляре (п. 7 ст. 168 НК РФ, Письма Минфина РФ от 01.04.2014 N 03-07-09/14382, от 25.05.2011 N 03-07-09/14).

Изучить подробнее

Учет в 1С

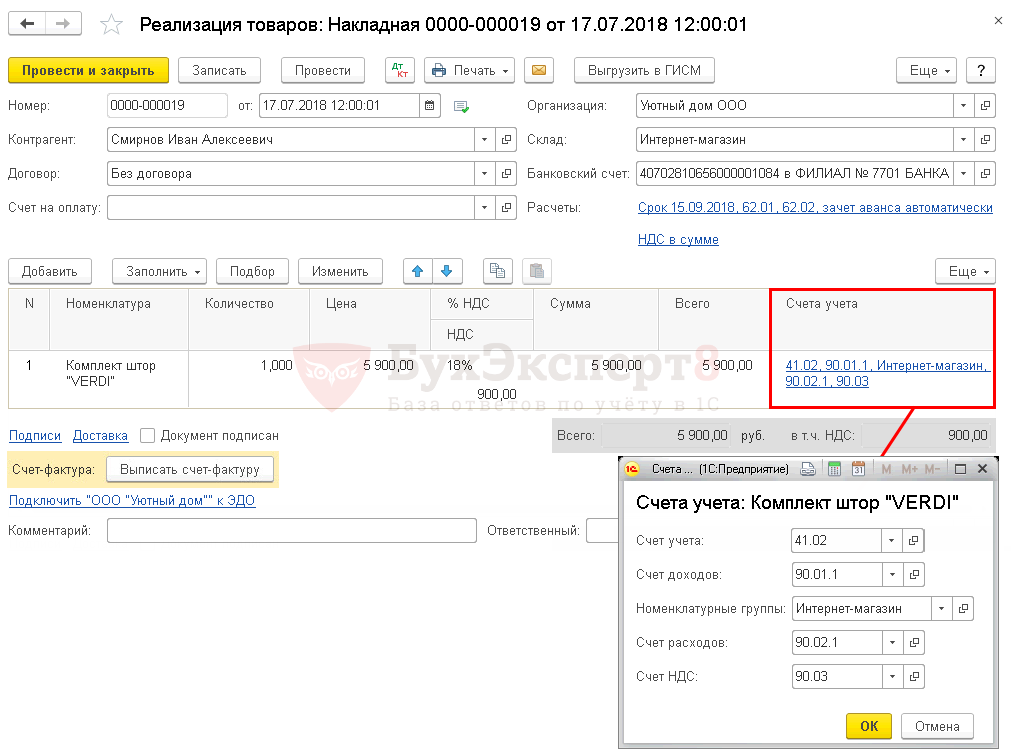

Реализация товаров оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

- Склад — розничная точка, выбирается из справочника Склады, Тип склада — Розничный магазин.

- Счет учета расчетов с контрагентом — 62.01 «Расчеты с покупателями и заказчиками».

- Счет учета расчетов по авансам — 62.02 «Расчеты по авансам полученным».

В табличной части указываются реализуемые товары из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

В нашем примере учет товаров в рознице ведется по покупной стоимости. Следовательно, Счет учета — 41.02 «Товары в розничной торговле (по покупной стоимости)».

Узнать подробнее проустановку счетов учета номенклатуры

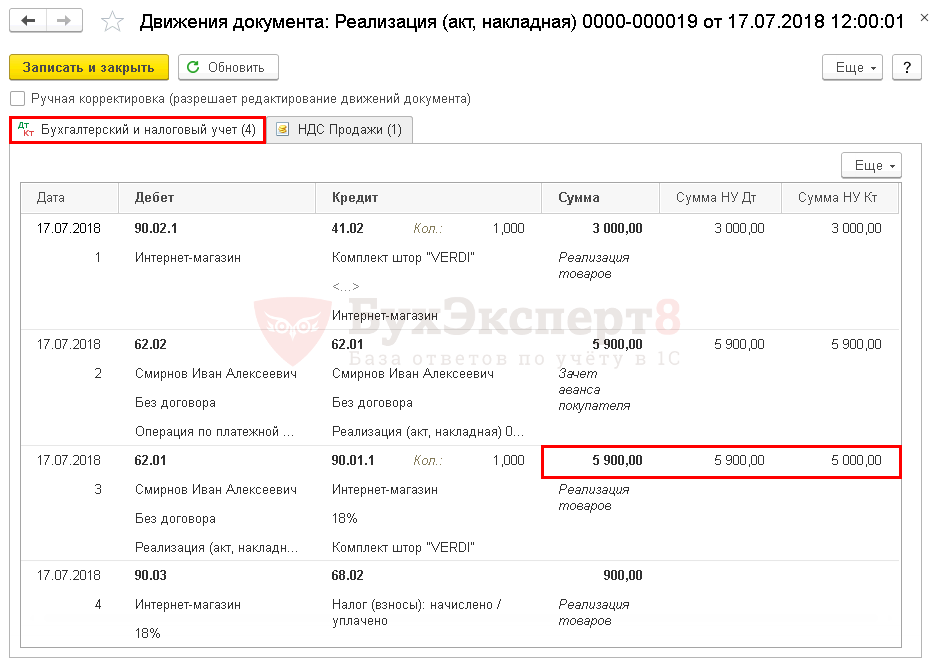

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.02 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике ).

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров:

- в БУ с учетом НДС;

- в НУ без учета НДС;

- Дт 90.03 Кт 68.02 — начисление НДС.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

стр. 020 «Прямые расходы налогоплательщиков…» в т. ч.

Реализация готовой продукции после формирования себестоимости

Реализация готовой продукции в следующем месяце после ее выпуска оформляется аналогично реализации продукции в течении месяца производства. Единственное отличие — это корректное отражение суммы расходов в проводках документа.

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости продукции по методу По средней (метод списания указан в учетной политике PDF).

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учета НДС.

Дт 90.03 Кт 68.02 — начисление НДС.

Контроль

Проверим расчет себестоимости реализованной продукции PDF:

Изучить подробнее формирование себестоимости выпущенной продукции босоножек «Меган»

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации продукции отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.: стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

Себестоимость реализованной продукции отражается в составе прямых расходов:

Лист 02 Приложение N 2:

стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)». PDF

Отражение отгруженного товара в учете

В бухучете стоимость отгруженных изделий относится к разделу запасов, где подлежит отражению и готовая продукция иного рода. Отражение (по сч. 45) производится по фактической или плановой себестоимости с учетом реализационных затрат.

Момент поступления выручки (оплаты) фиксируется в учете продавцом при отгрузке изделия с передачей права собственности на предмет сделки. Для компаний, использующих упрощенную систему налогообложения, выручка фиксируется после фактической оплаты продукта.

В момент признания выручки в учете подлежат отображению траты, связанные с изготовлением и реализацией продукта (ПБУ 10/99; приказ МФ РФ № 119н, 28.12.2001).

При переходе права собственности на продукт после окончательного расчета и определении базы для НДС после отгрузки предмета сделки учетные операции выглядят следующим образом:

- Дебет сч. 45 / Кредит сч. 41 (отгрузка изделия исходя из его фактической себестоимости).

- Дебет сч. 45 / Кредит сч. 44 (списание иных расходов, понесенных по отгрузке).

- Дебет сч. 90 / Кредит сч. 45 (признание факта реализации после проведения оплаты).

- Дебет сч. 45 / Кредит сч. 68 (начисление НДС по отгруженным изделиям).

При изменении права собственности и его переходе к приобретателю имеет место реализация, соответственно, поступления и траты подлежат учету на сч. 90 на основании первичных документов (ФЗ №402, 06.12.2011).

При продаже продукции за наличный расчет в учете выполняется проводка: Дебет сч. 50 / Кредит сч. 90.1, при безналичном расчете: Дебет сч. 62 / Кредит сч. 90.1.

К сведению! Фактическая себестоимость реализации должна списываться в порядке, учитывающем метод оформления предприятием готового товара (по фактической или нормативной себестоимости).

Определение стоимости подлежащей списанию в расходы продукции производится одним из способов:

- по себестоимости (единицы запасов);

- по методу ФИФО;

- по усредненной себестоимости.

Выбор метода оценки должен быть закреплен в учетной политике предприятия (приказ МФ РФ №119, 28.12.2001; письмо МФ РФ №07-05-14/298, 16.11.2004; ПБУ 5/01).

Понятие расходов на продажу и их состав

К расходам на продажу относят затраты, которые несет организация непосредственно на приобретение товара, а также издержки, связанные с процедурой его реализации (так называемые издержки обращения). Согласно ПБУ и НК РФ, в состав дополнительных расходов на продажу могут быть включены:

- расходы на аренду помещений (магазина, склада, торговой точки);

- оплата труда сотрудникам, которые занимаются реализацией товара (продавцы, грузчики);

- транспортные расходы (доставка товара от поставщика и к покупателю);

- затраты на содержание торгового инвентаря и оборудования;

- расходы на хранение товара;

- представительские, управленческие и прочие расходы, связанные с продажей товара.

Следует отметить, что транспортные расходы на доставку товара от поставщика могут быть включены в себестоимость товара и отражены на счете 41.

Реализация готовой продукции, выпущенной в течение месяца производства

Реализацию готовой продукции оформите документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В табличной части укажите реализуемую продукцию из справочника Номенклатура:

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции без суммы, т.к. выпуск продукции осуществлялся без использования плановых цен.

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учета НДС;

Дт 90.03 Кт 68.02 — начисление НДС.

Отражение в отчетности

Для обобщения сведений существует специальный счет учета расходов на продажу. На нем может отражаться информация об издержках:

- На транспортировку изделий.

- Оплату труда.

- Аренду.

- Содержание сооружений, помещений, зданий, инвентаря.

- Хранение и доработку изделий.

- Рекламу.

- Представительские и прочие аналогичные услуги.

Все указанные затраты переносят на счет 44. К нему могут открываться дополнительные статьи. Отметим некоторые из них:

- 44.1 — субсчет, предназначенный для обобщения информации о коммерческих расходах, которые не имеют прямой связи с операциями по продаже продукции.

- 44.2 — статья, которая создается для сбора данных о затратах, касающихся процесса реализации. В частности речь идет об издержках на зарплату, социальные выплаты, и проч.

- 44.3 — субсчет, на котором учитываются суммы, списанные на себестоимость. Эта статья необходима при применении метода частичного распределения.

Все эти субсчета относятся к первому уровню. При необходимости бухгалтер может открыть дополнительные статьи. Субсчета второго уровня обеспечивают более детальное отражение некоторых видов расходов.

Проводки по списанию расходов на продажу

Каждое предприятие имеет дело с расходами на продажу, поскольку ни одна готовая продукция сама себя не продает. Рассмотрим как отразить в бухгалтерском учете дополнительные расходы на реализацию товаров, проводки на расходы на рекламу и проводки при списании расходов на продажу.

Учет расходов на продажу и его особенности

Для формирования себестоимости продаваемого товара или продукции используется счет 44, который дает возможность понять состав и структуру произведенных затрат.

Счет 44 предназначен для учета коммерческих затрат, которые были понесены при реализации той или иной продукции. Накопление этих затрат происходит по дебету 44 счета, которые только в конце месяца закрываются на дебет счета 90 «Продажи».

Учет коммерческих затрат на предприятиях торговли и производства имеет некоторые отличия, которые базируются на использовании производственных материалов для ремонта оборудования сбыта, упаковки готовой продукции и прочие.

В состав коммерческих затрат на продажу можно включать:

- Амортизационные сборы, начисленные на оборудование, которое обеспечивает, сбыт готовой продукции.

- Зарплата работников сбыта (маркетологов, экспедиторов);

- Налоги на заработную плату работников сбыта;

- Транспортировка товара;

- Расходы, связанные с хранением продукции (например, аренда склада);

- Погрузо-разгрузочные работы;

- Расходы на рекламу;

- На медосмотр и спецодежду маркетологов, экспедиторов;

- Представительские расходы;

- Командировочные расходы.

Перечень затрат, которые не включаются в состав расходов на продажу:

- Услуги кредитных организаций (погашение начисленных процентов);

- Расходы по эмиссии ценных бумаг;

- Судебные издержки;

Данные виды затрат являются внереализационными, поэтому учитываются отдельно на счете 91.2.

Для эффективного решения коммерческих задач необходимо сформировать соответствующую организацию учета расходов на продажу на основании нижеизложенных принципов:

Получите 267 видеоуроков по 1С бесплатно:

Перечень возможных проводок по списанию расходов на продажу

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44 | 02 (05) | 17 500 | Начислена амортизация на основные средства и нематериальные активы, задействованные в торговой деятельности | Амортизационная ведомость |

| 44 | 10 | 22 500 | Списаны материалы для обеспечения сбыта готовой продукции. Для торговых организаций: списаны материалы, которые учтены в расходах на продажу | Акт списания |

| 44 | 16 | 23 500 | Выявлены отклонения в стоимости материально-производственных запасов, которые были израсходованы для обеспечения торговой деятельности | Бухгалтерская справка |

| 44 | 19 | 17 820 | В состав расходов на сбыт включен НДС по работам и услугам, используемых при реализации готовой продукции | Счет |

| 44 | 23 (29) | 22 780 | Расходы на сбыт увеличены на величину затрат, понесенных вспомогательным (обслуживающим) производством | Акт выполненных работ |

| 44 | 41 | 15 000 | Списана стоимость товаров, израсходованных в коммерческих целях | Акт списания |

| 44 | 42 | 7 500 | По товарам, израсходованным на собственные нужды, проведено сторнирование торговой наценки | Бухгалтерская справка |

| 44 | 43 | 13 200 | В коммерческих целях использована готовая продукция | Акт списания |

| 44 | 60 | 75 000 | Стоимость услуг подрядчика отнесена расходы на сбыт | Счет, расходная накладная, акт выполненных работ |

| 44 | 68 | 18 390 | Начислены налоги и сборы, включенные в состав затраты на сбыт | Бухгалтерская справка |

| 44 | 69 | 96 800 | Начислены страховые вносы на зарплаты работников сбыта | Зарплатная ведомость |

| 44 | 70 | 10 800 | Начислена зарплата работников сбыта | Зарплатная ведомость |

| 44 | 71 | 23 900 | Командировочные и представительские затраты, понесенные при сбыте продукции | Авансовый отчет и документы, подтверждающие понесенные затраты |

| 44 | 76 | 12 500 | Сумма страховых платежей включена в расходы на сбыт | Договор страхования |

| 44 | 94 | 2 500 | Сумма недостач и порчи, включена в состав затрат на сбыт | Акт инвентаризации |

| 10 | 44 | 22 500 | Оприходованы материалы, включенные в состав затрат на сбыт | Приходная накладная |

| 15 | 44 | 2 963 | В стоимость материально-производственных запасов включены затраты, которые были связанны со сбытом | Бухгалтерская справка |

| 45 | 44 | 9 500 | В стоимость готовой продукции включены затраты на транспортировку | ТТН |

| 76 | 44 | 7 800 | Расходы на сбыт уменьшены за счет получения страхового возмещения | Договор страхования |

| 90 | 44 | 75 200 | Списание затрат, понесенных при реализации товара | Бухгалтерская справка |

| 91 | 44 | 14 800 | Списание прочих (косвенных) затрат, понесенных при реализации товара | Бухгалтерская справка |

| 94 | 44 | 8 900 | В процессе продажи выявлена недостача | Акт инвентаризации |

Счет 44 «Расходы на продажу»

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию (свеклу, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: прочие расходы; общезаготовительные расходы; на содержание заготовительных и приемных пунктов; на содержание скота и птицы на базах и в приемных пунктах.

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению:

— в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

— в организациях, осуществляющих торговую и иную посредническую деятельность, — расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

— в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, — в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) «Животные на выращивании и откорме» (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

Счет 44 «Расходы на продажу»корреспондирует со счетами

| по дебету | по кредиту |

|

02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 42 Торговая наценка 43 Готовая продукция 60 Расчеты с поставщиками и 68 Расчеты по налогам и сборам 69 Расчеты по социальному 70 Расчеты с персоналом по 71 Расчеты с подотчетными 76 Расчеты с разными 79 Внутрихозяйственные 94 Недостачи и потери от 96 Резервы предстоящих 97 Расходы будущих периодов |

10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 90 Продажи 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки подрядчиками страхованию и обеспечению оплате труда лицами дебиторами и кредиторами расчеты порчи ценностей расходов |

Пример учета расчетов с покупателями и заказчиками. Проводки

| Организация ООО “Альфа” получила авансовый платеж от компании ООО “Бета” на отгрузку готовой продукции в размере 236000 руб. Через неделю отгрузила часть готовой продукции на сумму 47200 руб. (в том числе НДС 7200 руб.) Как учесть данные операции?

|

По сути дела, на счете 62 «Расчеты с покупателями» отражается задолженность покупателя перед продавцом, то есть дебиторская задолженность. Проводки по счету 62 выполняются в момент совершения продажи, то есть в момент отгрузки товара.

Таким образом, на счете 62 отражаются расчеты с покупателями и на нем могут быть открыты 3 субсчета: (нажмите для раскрытия)

- субсчет 1 – для отражения расчетов по обычной продаже;

- субсчет 2 – для учета полученного аванса;

- субсчет 3 – для учета полученных векселей.

В следующей статье мы рассмотрим как производить бухгалтерский учет кредиторской задолженности: “Учет краткосрочных и долгосрочных кредитов и займов (счет 66 и 67)“.

Какие первичные документы сопровождают оказание услуг

Товары и работы реализуются в материальной форме, их передача от продавца покупателю осуществляется физически и только в момент приема-передачи. Именно то, что момент оказания услуги является и моментом ее потребления, порождает специфику оформления ее сдачи-приемки и порядок отражения в налоговом учете. Ведь сдавать по акту услугу каждый раз в момент ее оказания казалось бы нереально, а оформлять сдачу актом после ее оказания — правильно ли это?

В таблице перечислены основные виды услуг и возможные варианты оформления их сдачи-приемки с позиции контролирующих органов:

|

Вид услуг |

Подтверждающие документы |

Основание |

|

Коммунальные |

Могут быть подтверждены:

|

Письмо 29.07.2010 № 03-03-06/1/494. |

|

Если из требований законодательства и(или) условий договора не следует обязательное оформление сторонами ежемесячно актов, значит, они могут не составляться. |

Письмо УФНС по г. Москве от 11.06.2010 № 16-15/062200@. |

|

|

Связь (телефон, Интернет) |

Приказ руководителя с утвержденным перечнем сотрудников, которые обеспечиваются сотовой связью для производственных нужд с указанием лимита расхода. |

Письма:

|

|

Договор с оператором. |

||

|

Детализированные счета оператора связи. |

||

|

Если из требований законодательства и(или) условий договора не следует обязательное оформление сторонами ежемесячно актов, значит, они ежемесячно могут не составляться (п. 1 , пп. 25 п. 1 ). |

||

|

Аренда (субаренда) недвижимости, транспортных средств |

Оформленный договор аренды (субаренды). Документы, подтверждающие уплату арендных платежей. Акт приемки-передачи арендованного имущества. Ежемесячное оформление актов не требуется (п. 1 ст. 252, пп. 10 п. 1 ст. 264 НК РФ). |

Письма:

|

Резюмируем.

Акт составлять обязательно в двух случаях:

- услуги носят производственный характер и учитываются в составе материальных расходов (абз. 3 п. 2 );

- законодательно и(или) условиями договора предусмотрено составление акта (п. 1 , ст. , , ).

Акт составлять не нужно:

- в случаях, не перечисленных выше;

- доходы исполнителя и расходы заказчика можно подтвердить отчетом (юридические или консультационные), детализацией счета (предоставление связи), договором и актом приемки-передачи имущества в аренду.

Особенности бухучета продаж

В соответствии с действующими ПБУ, бухпроводки по реализации товаров, работ или услуг следует отражать в корреспонденции со счетом 90 «Продажи». Так как реализационный процесс является многоэтапным и затрагивает не только доходные показатели бухучета, но и расходные, к данному бухсчету целесообразно создавать отдельные субсчета:

- 90-1 «Выручка продаж/реализации»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

Допустимо открытие специальных субсчетов, которые необходимы для детализации бухгалтерского учета в зависимости от специфики деятельности компании. Также по счету 90 для эффективного контроля, анализа и управления преимущественно создать аналитический учет в разрезе видов реализуемой продукции и услуг. Такая детализация позволит контролировать прибыльность и убыточность в разрезе каждой номенклатуры.

Работа с бухсчетом продаж организуется следующим образом:

- В течение одного отчетного месяца показатели аккумулируются на открытых субсчетах (90-1, 90-2, 90-3 и т. д.).

- По итогам месяца кредитовые обороты субсчета 90-1 «Выручка» сравниваются с суммарными дебетовыми оборотами по субсчетам 90-2 «Себестоимость», 90-3 «НДС» и другими при наличии показателей.

- Затем результаты отражаются на субсчете 90-9. Если показатели выручки превысили затраты предприятия на себестоимость продукции и налоги, то формируется прибыль, в противном случае — убыток.