Снижение себестоимости продукции: 7 раз отмерь, 1 раз отрежь

Содержание:

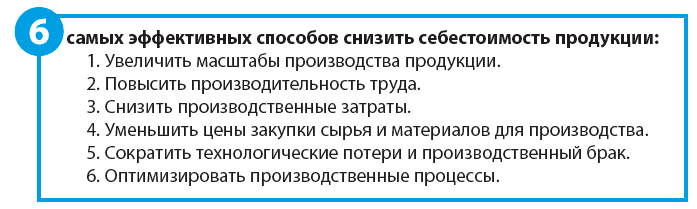

Как снизить себестоимость продукции?

1. Увеличение объемов производства

Увеличение объемов производства — самый очевидный и действенный способ снизить себестоимость продукции. Это связано с тем, что все производственные затраты компании можно отнести к переменным или постоянным.

Переменные расходы меняются в определенной пропорции вместе с динамикой объема производства: производство увеличивается — растут и затраты, производство уменьшается — затраты падают.

Типичные переменные затраты — расход сырья и материалов на выпуск продукции, зарплата производственных рабочих, расход энергоресурсов при работе производственного оборудования.

Постоянные расходы мало зависят от динамики производства, они необходимы вне зависимости от того, какой объем продукции выпущен в отчетном периоде (амортизация производственного оборудования, расходы на ремонт и содержание производственных помещение, расходы энергоресурсов для общецеховых нужд и т. п.).

3. Экономия операционных затрат на производство

Наибольший эффект дает минимизация прямых производственных расходов — затрат на энергоресурсы при работе производственного оборудования, расходов по оплате труда производственных рабочих и расходы по содержанию и ремонту производственных основных средств.

4. Уменьшение закупочных цен на сырье и материалы для производства

Удельный вес сырьевых затрат в цеховой себестоимости большинства производственных компаний достаточно велик (как правило, от 50 до 80 %). К тому же в состав закупочной стоимости сырья и материалов кроме цен приобретения их у поставщиков, включаются и расходы на доставку от склада поставщика до склада покупателя. Обычно расходы на закупку сырья и материалов уменьшают по двум направлениям:

снижают среднюю цену закупки сырья и материалов у поставщиков;

минимизируют транспортные расходы по доставке приобретенных у поставщиков сырья и материалов.

Чтобы снизить стоимость закупки сырья и материалов у поставщиков, компания может параллельно использовать несколько методов — поиск более выгодных ценовых предложений на рынке, использование скидочных и бонусных программ у действующих поставщиков, а также кооперацию закупок с дружественными компаниями (в рамках агентского договора или договора совместной деятельности).

5. Сокращение технологических потерь и производственного брака

Технологические потери — это безвозвратные отходы сырья и материалов, которые образуются в процессе производства продукции, перенастройке и наладке производственного оборудования, а также в процессе ремонта и проверки работоспособности этого оборудования. Причины производственного брака — недостаточная квалификация персонала, несоответствующее качество сырья и материалов, технические проблемы в работе оборудования.

6. Оптимизация производственных процессов

Этот способ, конечно, требует гораздо больше предварительного анализа ситуации и более трудоемкий по сравнению с другими, так как потери и излишние затраты в результате неэффективности процессов нельзя выявить просто на основании данных отчетов о производстве продукции.

В то же время положительный эффект по снижению себестоимости продукции в результате оптимизации производственных процессов вполне может оказаться значительным и даже превосходящим другие способы. К тому же если в результате этой работы у компании действительно повышается эффективность процессов, то почти всегда она приводит к дополнительному снижению себестоимости и по другим путям.

ОСНОВНЫЕ СПОСОБЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПЕРЕВОЗОК

Для снижения затратности перевозки грузов нужно сфокусировать внимание на пяти показателях, которые прямо влияют на себестоимость автомобильных перевозок:

- производительность труда;

- качественные показатели использования подвижного состава;

- материальные ресурсы;

- технико-экономические нормы;

- административно-хозяйственные расходы.

Снижения себестоимости можно добиться за счет повышения качественных показателей использования подвижного состава, роста производительности труда, снижения технико-экономических норм, экономии материальных ресурсов.

Наиболее популярные способы снижения себестоимости перевозок:

- внедрение рациональных маршрутов и технологий перевозки грузов;

- модернизация управления транспортным процессом;

- применение технических средств контроля;

- автоматизация погрузочно-разгрузочных работ;

- использование прицепов.

Мы рассмотрели особенности формирования себестоимости услуг на автотранспортном предприятии и основные пути ее снижения, которые подходят как для небольших и средних АТП, так и для организаций с многочисленным автопарком.

Задача. Определить снижение затрат на материалы

В плановом периоде изменяются нормы затрат материала и плановые цены на его приобретение. Эти изменения характеризуются следующими данными:

Определить общее снижение затрат на материалы в плановом периоде в абсолютном и процентном выражении.

Решение.

Найдем затраты материальных ресурсов для производства одного изделия для каждого из товаров в базовом году.

Затраты на одно изделие А в базовом году = 0,9*184=165,6 грн.

Затраты на одно изделие Б в базовом году = 0,15*198=29,7 грн.

Затраты на одно изделие В в базовом году = 1,5*172=258 грн.

Найдем затраты на производство всех изделий в базовом году.

Затраты на изделия А = 400*165,6= 66240 грн.

Затраты на изделия Б = 1200*29,7= 35640 грн.

Затраты на изделия В = 800*258=206400 грн.

Найдем затраты материальных ресурсов для производства одного изделия для каждого из товаров в плановом году.

Затраты на одно изделие А в плановом году = 0,8*191= 152,8 грн.

Затраты на одно изделие Б в плановом году = 0,10*202= 20,2 грн.

Затраты на одно изделие В в плановом году = 1,4*175= 245 грн.

Найдем затраты на производство всех изделий в плановом году.

Затраты на изделия А = 400*152,8=61120 грн.

Затраты на изделие Б = 1200*20,2 = 24240 грн.

Затраты на изделие В = 800*245 = 196000 грн.

Найдем снижение затрат на материалы в плановом периоде в стоимостном выражении для каждого из изделий.

Снижение затрат по изделиям А = 66240-61120= 5120 грн.

Снижение затрат по изделиям Б = 35640-24240=11400 грн.

Снижение затрат по изделиям В = 206400-196000= 10400 грн.

Найдем снижение затрат на материалы в плановом периоде в относительном выражении для каждого из изделий.

Снижение затрат по изделиям А = 61120/66240= 0,9227

1-0,9227= 0,0773

Затраты на ресурсы снизились на 7,73%

Снижение затрат на изделия Б = 24240/35640= 0,6801

1-0,6801= 0,3199

Затраты на ресурсы снизились на 31,99%

Снижение затрат на изделия В = 196000/206400= 0,9496

1-0,9496= 0,0504

Затраты на ресурсы снизились на 5,04%

Найдем снижение затрат по всем изделиям в плановом периоде в стоимостном выражении.

Снижение затрат по всем изделиям = (66240+35640+206400)-(61120+24240+196000)=308280-281360=26920 грн.

Найдем снижение затрат в относительном выражении для всех изделий в плановом периоде.

Снижение затрат в относительном выражении = 281360/308280= 0,9127

1-0,9127= 8,7%

Затраты на ресурсы снизились на 8,7%

Ответ: общие затраты на производство изделий снизились на 26920 грн. в плановом периоде. В относительном выражении снижение составило 8,7%. Наиболее эффективным стало снижение затрат по изделию Б. Экономия составила 11400грн.

Снижение себестоимости продукции

Себестоимость – это издержки производства: сумма, потраченная на изготовление товара и его продвижение на рынке. От себестоимости зависит наценка: сколько сверх цены производства нужно получить при продаже, чтобы предприятие было финансово выгодным для своих владельцев? Размер наценки ограничен, потому что стоимость товара должна соотноситься со средним прайсом на рынке.

Нетрудно рассчитать, какую прибыль получит предприятие, если себестоимость одной шариковой ручки, допустим, 10 рублей, а средняя рыночная цена этого товара – 100 рублей. А если при той же рыночной цене себестоимость – 90 рублей? Поэтому производители стремятся снизить сумму затрат на создание товаров.

Начинающим предприятиям нужно закрепиться на рынке, как можно быстрее достичь уровня самоокупаемости. Для этого приходится бороться не только за качество товаров, но и за их привлекательную розничную и оптовую цену, низкую себестоимость. Компании, которые уже давно на рынке, стремятся удержать свои позиции, для этого тоже приходится оптимизировать стоимость производства.

Предприятиям приходится бороться не только за качество товаров, но и за их привлекательную розничную и оптовую цену, низкую себестоимость.

«Потребительские кооперативы, которые заняты производством товаров, заинтересованы в снижении их себестоимости не меньше коммерческих организаций.

Цель потребительского кооператива – предоставление участникам качественных товаров и услуг на выгодных условиях.

О каких выгодных условиях может идти речь, если итоговая стоимость товаров окажется выше рыночной из-за больших расходов на производство?»

Цели снижения себестоимости товаров

Предприятия могут стремиться к снижению себестоимости товаров по разным причинам:

- Обеспечение конкурентоспособности за счет снижения розничной цены.

- Оптимизация расходов предприятия, повышение его прибыльности.

- Создание финансовых и сырьевых резервов за счет гибкого ценообразования.

Для кооперативов низкая себестоимость – вопрос целесообразности существования всей организации. Как только товары становятся дороже рыночных или равными с ними в цене, пайщикам не имеет смысла делать взносы за членство в кооперации.

Особенности ценообразования в потребительских кооперативах

Одно из преимуществ потребительских кооперативов – доступ к качественным товарам по выгодным ценам, а также возможность влиять на ценообразование.

Поскольку кооперации создаются для удовлетворения потребности участников в определенных товарах, а торговля, извлечение прибыли – важная, но не главная задача, принцип ценообразования у потребительских кооперативов отличается от ценообразования коммерческих предприятий.

Потребительские кооперативы могут использовать две модели ценообразования: рыночную или кооперативную. Рыночный принцип подразумевает, что финансирование всего предприятия осуществляется за счет наценки на конечный продукт. Поэтому цена складывается из себестоимости товара и рыночной наценки, которая необходима для покрытия транспортных издержек, выплаты зарплат, оплаты складов и прочего.

«Кооперативная схема ценообразования исключает прибыльную наценку на конечный продукт: товары продаются участникам по себестоимости. Аренда, транспорт, труд наемных работников оплачивается из целевых и членских взносов пайщиков».

Преимущество рыночного ценообразования в том, что оно привычно и понятно. Иногда людям проще заплатить розничную стоимость, чем вникать в планирование потребления и систему кооперативных взносов.

Кооперативное ценообразование – прозрачное, любой пайщик может запросить информацию о структуре цены.

К тому же, если кооператив извлекает прибыль из продажи своих товаров, полученные средства разделяются между пайщиками: они получают доход.

Клюшка для гольфа в глухой тайге не стоит и рубля, даже если это товар от лучшего бренда.

Но профессиональные спортсмены согласны платить за снаряжение для гольфа большие деньги: даже плюс 200% от себестоимости, если экипировка поможет им выиграть.

Покупатели не знают ни себестоимости товаров в магазинах, ни размеров наценки. Пайщики в курсе себестоимости, поэтому, даже если кооператив выбирает рыночную схему ценообразования, наценка в размере 100% невозможна.

ОТРАСЛЕВЫЕ ОСОБЕННОСТИ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ НА АТП

На сумму расходов автотранспортной компании влияют ее мощность, техническая оснащенность и вид предоставляемых автомобильных перевозок, различаемых по следующим критериям:

- по территориальному признаку (международные, междугородние, городские и др.);

- в зависимости от объема партии (мелкими партиями и тоннажем, большим объемом и тоннажем);

- по отраслевому признаку (торговые, строительные, почтовые, промышленные и др.).

Включение в себестоимость затрат на предприятиях автомобильной отрасли, как и в других отраслях, связано с их делением на прямые (зарплата водителей, отчисления на социальные нужды, амортизация, автомобильное топливо, смазочные и другие эксплуатационные материалы) и косвенные (расходы на содержание аппарата управления, вспомогательных рабочих и др.).

Косвенные затраты в части, которая приходится на расходы по управлению предприятием, распределяются между видами перевозок и деятельности пропорционально общим суммам прямых затрат (без включения в них расходов по управлению), отнесенных на каждый из этих видов (п. 6.4 Инструкции по составу, учету и калькулированию затрат, включаемых в себестоимость перевозок (работ, услуг) предприятий автомобильного транспорта, утвержденной Минтрансом России 29.08.1995 (далее — Инструкция по калькулированию себестоимости).

Итоговая сумма перевозок складывается за счет суммирования прямых и отнесенных на них косвенных расходов.

При распределении затрат по отдельным видам транспортных услуг (в зависимости от вида оплаты, подвижного состава, транспортно-экспедиционных операций) используется тот же принцип: часть затрат, по которым аналитический учет детализирован, относят к определенному виду перевозок, а другую часть распределяют пропорционально суммам расходов, непосредственно отнесенных на каждую из них. Таким образом можно рассчитать, во сколько обходится компании тот или иной вид услуг, экономическую выгоду от выполнения отдельно взятой операции.

Задача. Определить снижение себестоимости

Комментарий.

Спасибо преподавателям, что заменили «рубли» на гривны, но… такая себестоимость добычи руды была примерно в 80-х годах ХХ века. То есть задача сохранилась «со времен советской власти». Стоило хотя бы поинтересоваться реальными цифрами в горнодобывающей промышленности.

Задача, опять же, просто на умение студента считать в столбик. Требует знаний в пределах 6 класса средней школы и общего понимания принципа «переменные затраты/постоянные затраты». Так что, примерно 9 класс. В крайнем случае, для техникума сгодиться.

Следует обратить внимание, что автор задачи под термином «себестоимость» понимает полную себестоимость товарной продукции. Потому что при иных предположениях задачу решить просто нельзя, поскольку речь идет исключительно о добыче руды, но ни слова о продажах

А в «реальной жизни» условно-постоянные затраты будут списываться не на добытую, а на реализованную продукцию! Об таких «мелочах» преподаватели ВУЗов почему-то забывают.

Экономисту следовало бы задуматься, по крайней мере, про уровень роста условно-постоянных затрат на основании данных по инфляции и ожиданий роста заработной платы и т.д.

Решение.

Определяем условно-переменные расходы.

98,30 — 44,50 = 53,80 гривен на тонну

Определяем уровень условно-постоянных расходов.

44,50 * 1 850 = 82 325 тысяч гривен

Определяем уровень условно-переменных расходов

53,80 * 1 980 = 106 524 тысяч гривен

Совокупные расходы на добычу составят

82 325 + 106 524 = 188 849 тысяч гривен

Плановая себестоимость тонны товарной продукции (см. комментарий)

188 849 / 1 980 = 95,38 гривен за тонну

Снижение плановой себестоимости товарной продукции за счет роста объемов добычи составит:

( 98,30 — 95,38 ) / 98,30 * 100% = 2,97%

Ответ: 1) 2,97% 2) 95,38