Анализ себестоимости

Содержание:

- Какие бывают затраты, формирующие себестоимость

- Анализируем плановую и фактическую калькуляции

- Расходы по подготовке и освоению производства

- Безвозвратные затраты

- Учет затрат и расходов в целом в бухучете

- Общехозяйственные затраты

- Прямые и косвенные затраты на производство продукты

- Как изменение стоимости сырья влияет на себестоимость продукции

- Задачи калькулирования продукции

- Распределение номенклатурных затрат

- Характеристики затратных статей: материалы

- Общие принципы формирования издержек в сельском хозяйстве

- Состав прямых и косвенных расходов

- Финансовый итог производственного процесса

Какие бывают затраты, формирующие себестоимость

По способу включения в себестоимость готовой продукции все затраты делятся на:

- Прямые;

- Косвенные;

— формируют себестоимость конкретного изделия. Они могут быть точно и единственным способом отнесены на себестоимость конкретной выпускаемой продукции. Как правило, к таким затратам относятся затраты на сырье и материалы, используемые при производстве данного конкретного товара, затраты на оплату труда основного производственного персонала и пр.

(или накладные расходы) — нельзя прямо привязать к конкретной продукции. К таким затратам относятся общепроизводственные, общехозяйственные и коммерческие расходы. Они переносят свою стоимость на продукцию путем распределения в соответствии с принятыми на предприятии методиками.

Будут ли те или иные затраты отнесены к прямым или косвенным во многом зависит от технологического процесса производства конкретного вида продукции.

Согласно ст. 318 НК РФ все юрлица, работающие по методу начисления, должны делить затраты на прямые и косвенные.

В бухгалтерском и налоговом учёте под методом начисления понимают метод, когда доходы учитываются в момент документального подтверждения операции. Существует ещё кассовый метод, когда доходы учитываются в момент поступления денег.

В бухгалтерском учёте разделение на косвенные и прямые затраты важно для формирования себестоимости. Косвенные расходы нельзя относить напрямую на себестоимость одного изделия

Для этого выбирается обоснованная база распределения, закреплённая в учётной политике.

В налоговом учёте затраты также разделяют на косвенные и прямые, с целью определения налоговой базы.

По отношению к объёму производства все затраты, формирующие себестоимость, делятся на:

- Постоянные. Зависят от объёма производства, а в пересчёте на единицу продукции остаются неизменными (материалы, сырьё, сдельная заработная плата производственного персонала и т.п.).;

- Переменные. Не изменяются с увеличением или уменьшением объёма производства (аренда помещения, арендная плата администрации и бухгалтерии и т.п.). Постоянные затраты правильнее называть условно постоянными, так как они могут изменяться с изменением, например, деловой активности предприятия;

Впрочем, и переменные затраты в пересчете на единицу продукции, могут претерпевать изменения. Например, если предприятие найдет поставщика с более низкими ценами на материалы, или получит скидку от контрагентов на закупаемое сырьё.

Существуют исключения, например, расходы на рекламу не отражаются напрямую на себестоимости производства и являются косвенными затратами. Но с помощью веб-аналитики можно посчитать, сколько необходимо средств на продажу одной единицы товара. Для увеличения продаж необходимо увеличение бюджета на рекламу. Поэтому такие затраты называют косвенно-переменными.

Не стоит путать переменные и постоянные затраты с прямыми и косвенными.

Анализируем плановую и фактическую калькуляции

Изучив статьи затрат калькуляции, определив, какие расходы включаются в каждую из них, необходимо проанализировать себестоимость, сравнив плановую и фактическую калькуляции. Этот вид анализа позволяет эффективно оценить деятельность предприятия, необходим при разработке планов его дальнейшего развития, так как позволяет найти способы снизить себестоимость и, соответственно, повысить рентабельность предприятия.

3 основные цели сравнительного анализа плановой и фактической калькуляций:

- проверить обоснованность плановой калькуляции, степень отклонения показателей плановой калькуляции от фактической;

- изучить причины отклонения;

- разработать способы снижения себестоимости (при наличии такой возможности).

Анализ структуры затрат калькуляции проводится на основе данных бухгалтерского учета при сопоставлении плановых показателей с фактическими. Проведем сравнительный анализ плановой и фактической калькуляции ООО «Альфа» на примере ремонта агрегата А.

Таблица 8. Сравнительный анализ плановой и фактической калькуляции

|

№ п/п |

Наименование статей калькуляции |

Плановая калькуляция, руб. |

Фактическая калькуляция, руб. |

Отклонения фактических показателей от плановых, руб. |

Отклонения фактических показателей от плановых, % |

|

1 |

Затраты на материалы всего |

25 614,00 |

34 718,00 |

9 104,00 |

35,54 |

|

В том числе: |

|||||

|

2 |

сырье и основные материалы |

3413,00 |

7112,00 |

3699,00 |

108,38 |

|

3 |

вспомогательные материалы |

0,00 |

0,00 |

0,00 |

|

|

4 |

покупные полуфабрикаты |

0,00 |

0,00 |

0,00 |

|

|

5 |

возвратные отходы (вычитаются) |

0,00 |

0,00 |

0,00 |

|

|

6 |

комплектующие изделия |

22 201,00 |

27 606,00 |

5405,00 |

24,35 |

|

7 |

транспортно-заготовительные расходы |

0,00 |

0,00 |

0,00 |

|

|

8 |

топливо на технологические цели |

0,00 |

0,00 |

0,00 |

|

|

9 |

энергия на технологические цели |

0,00 |

0,00 |

0,00 |

|

|

10 |

тара (невозвратная) и упаковка |

0,00 |

0,00 |

0,00 |

|

|

11 |

Затраты на оплату труда основных производственных рабочих всего: |

183 500,00 |

210 795,00 |

27 295,00 |

14,87 |

|

В том числе: |

|||||

|

12 |

основная заработная плата |

183 500,00 |

210 795,00 |

27 295,00 |

14,87 |

|

13 |

дополнительная заработная плата |

0,00 |

0,00 |

0,00 |

|

|

14 |

Страховые взносы |

55 050,00 |

63 238,50 |

8188,50 |

14,87 |

|

15 |

Затраты на специальную технологическую оснастку |

0,00 |

0,00 |

0,00 |

|

|

16 |

Общепроизводственные затраты |

275 250,00 |

314 207,00 |

38 957,00 |

14,15 |

|

17 |

Общехозяйственные затраты |

550 500,00 |

583 219,00 |

32 719,00 |

5,94 |

|

18 |

Производственная себестоимость |

1 089 914,00 |

1 206 177,50 |

116 263,50 |

10,67 |

|

19 |

Внепроизводственные затраты |

0,00 |

0,00 |

0,00 |

|

|

20 |

Полная себестоимость |

1 089 914,00 |

1 206 177,50 |

116 263,50 |

10,67 |

В целом отклонение фактической себестоимости от плановой (10,67 %) не является критичным (по данным Минэкономразвития России, инфляция в 2015 г. составляет 12 %). Отклонения наблюдаются по каждой статье затрат калькуляции, причем наибольшие — по статьям «Сырье и основные материалы» (в 2 раза!) и «Комплектующие изделия». Такой резкий рост обусловлен ростом цен на материалы, который было сложно спрогнозировать в начале периода.

Учитывая постоянный рост цен на материалы, стоит проработать варианты снижения этой статьи затрат (например, пересмотреть контракты предприятия с поставщиками или найти поставщиков с более приемлемыми условиями доставки, оплаты и более низкими ценами). Этот тип расходов не стоит недооценивать — он один из основополагающих на промышленных предприятиях.

Расходы по подготовке и освоению производства

Элементы затрат и статьи затрат, связанные с достижениями НТП и внедрением новых производств и продуктов, сегодня занимают весомую часть расходов любой компании. К таким затратам относят расходы:

• на создание проектов новых изделий и сопроводительной оснастки к ним;

• на разработку техпроцесса изготовления продукта и инструментальной оснастки;

• на разработку норм расхода основных и дополнительных материалов;

• на корректировку технологической и конструкторской документации перед началом серийного выпуска продукта;

• на выпуск опытных экземпляров и переналадку оборудования;

• на испытания опытных образцов и др.

Безвозвратные затраты

Следующий важный вид затрат, которые обязательно нужно

учитывать управленцу и бухгалтеру, подготавливающему информацию для

принятия управленческих решений, – это безвозвратные затраты.

Из их названия видно, что тут имеются в виду расходы, которые уже были

понесены в прошлом (в результате исполнения одного или нескольких более

ранних управленческих решений) и которые теперь уже никак невозможно

вернуть или компенсировать. С ними можно только смириться.

Крайне важно научиться выявлять подобные безвозвратные затраты

и нещадно «отсекать» информацию о них при принятии

решений. Такой подход тоже может упростить процедуру анализа

альтернатив и сделать расчеты более краткими и элегантными

Учет затрат и расходов в целом в бухучете

Также следует обращать внимание на то, что учет коммерческих расходов торговых и производственных компаний различается. Торговые компании включают в расходы на продажу все виды расходов, которые касаются основного вида деятельности

А производственные организации относят к коммерческим расходам только те, которые были использованы в процессе сбыта продукции. Таким образом, можно вывести следующий перечень коммерческих расходов производственных организаций на: — затаривание и упаковка изделий на складах; — доставку продукции к месту отправления; — комиссионные сборы, которые уплачиваются сбытовым и другим посредническим организациям; — содержание помещений для хранения продукции в местах ее сбыта и оплата труда продавцов в организациях; — рекламу; — представительские расходы; — другие аналогичные по назначению расходы.

Таким образом, можно понять, чем является понятие «коммерческие расходы», если рассмотреть эти пункты.

Финансовый отчет не пригоден, если итоговые цифры делятся на 10 или на 5.

Расходы, связанные с рекламой и реализацией продукции, называются коммерческими (внепроизводственными). Вместе с производственной себестоимостью эти расходы составляют полную себестоимость продукции.

В их состав входят следующие расходы:

1. Расходы по организации сбыта (маркетинговые операции):

· оплата услуг сторонних организаций. Оплата услуг сторонних организаций по маркетингу, в случаях, когда штатным расписанием не предусмотрены соответствующие функциональные службы (изучение рынков сбыта, конкурентоспособности выпускаемой продукции и др.); затраты на оплату процентов по краткосрочным ссудам банков, связанным с операциями по сбыту продукции; комиссионные сборы и вознаграждения, уплачиваемые сбытовым и внешнеторговым организациям;

· расходы на рекламу. Затраты на разработку и издание рекламных изделий (иллюстрированных прейскурантов каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т.п.); на разработку и изготовление эскизов, этикеток, образцов оригинальных и фирменных пакетов упаковки и т.д.; на рекламные мероприятия (объявления в печати, передача по радио и телевидению, размещение в «Интернете»); на световую и иную наружную рекламу; на изготовление стендов, муляжей, рекламных щитов, указателей и др.; на хранение и экспедирование рекламных материалов; на оформление витрин, выставок-продаж комнат образцов; на уценку товаров, полностью или частично потерявших свое первоначальное качество при экспонировании в витринах; на проведение иных рекламных мероприятий; расходы, вызванные участием предприятия в выставках в пределах республики, аукционах, товарных биржах, в международных ярмарках и выставках за границей.

2. Транспортно-экспедиционные расходы:

· расходы на тару и упаковку изделий на складах готовой продукции. Другие операции, обеспечивающие сохранность грузов при перевозке. Услуги вспомогательных цехов или участков по изготовлению тары и упаковки, по консервации и затариванию продукции; расходы на оплату труда рабочих, занятых упаковкой, консервацией и затариванием продукции на складе готовой продукции отдела сбыта; отчисления в бюджет и внебюджетные фонды от средств на оплату труда; стоимость материалов, расходуемых при упаковке готовой продукции; стоимость тары, приобретаемой на стороне; оплата услуг сторонних специализированных организаций по затариванию и упаковке изделий;

· расходы на погрузку и транспортировку продукции. Стоимость услуг вспомогательных цехов по доставке продукции на станцию или пристань отправления и погрузке ее в вагоны и суда; оплата услуг специализированных транспортно-экспедиционных и посреднических организаций; расходы по креплению изделий на железнодорожных платформах и вагонах;

· прочие расходы по сбыту. Другие расходы, связанные с реализацией продукции.

Затраты на рекламу и маркетинговые услуги включаются в себестоимость продукции (работ, услуг) в пределах установленных норм.

Отнесение на себестоимость расходов по рекламе без подтверждающих документов запрещено. Сумма превышения расходов на рекламу сверх предельной суммы списывается за счет прибыли, остающейся в распоряжении предприятия.

По расходам на рекламу записи по счетам будут: Д-т 20 (26), 44 и К-т 50, 51 или же — Д-т 31 и К-т 50, 51, а после расчета норм — Д-т 20, 44 и К-т 31.

Не относятся к коммерческим расходам затраты по упаковке и транспортировке продукции, возмещаемые покупателями. Указанные расходы отражаются на счете 45 «Товары отгруженные».

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

Прямые и косвенные затраты на производство продукты

Классификация производственных затрат не ограничивается лишь поэлементной и калькуляционной группировками. Существуют и другие видовые признаки – например, расходы часто делятся на типы в зависимости от способа отнесения на себестоимость определенных номенклатурных единиц на прямые и косвенные.

Прямые издержки напрямую коррелируют с величиной выпускаемых изделий либо со временем, затраченным на их изготовление. Существует три группы таких расходов:

- Прямые материальные – оплата ресурсов, которые в последующем становятся составляющей частью выпускаемых продуктов;

- Прямые трудовые – оплата труда персонала, непосредственно занятого выпуском того или иного вида продукта;

- Прямые накладные – структурной частью выпущенного продукта ресурсы, на которые тратятся эти средства, не становятся, но данный тип издержек все же напрямую зависит от объема выпуска (это может быть оплата электроэнергии, необходимой для работы цехового оборудования).

Косвенные расходы отличает более обобщенный характер. От количества производимых товаров их зависимость весьма условна (рост объема производства до определённого уровня никак на них не влияет). Косвенные издержки также подразделяются на три группы:

- Косвенные материальные – оплата побочных материалов, не используемых непосредственно для изготовления продукции, но необходимых для организации самого производственного процесса (различные смазочные жидкости, канцелярские товары и т.д.);

- Косвенные трудовые – вознаграждение за труд подсобных работников, персонала канцелярии, кладовщиков, обслуживающих машины и оборудование сотрудников и т.д.; сюда же относят потери от простоев и сверхурочного труда по основному персоналу;

- Косвенные накладные – содержание АУП, арендные платежи, траты на разработку инноваций и т.д.

Если прямые расходы прямо относятся на себестоимость определённых видов изделий, то косвенные нуждаются в распределении пропорционально какой-либо базе. Обычно это зарплата производственных сотрудников, но бывают и другие варианты.

Как изменение стоимости сырья влияет на себестоимость продукции

На практике регулярно встречается ситуация, когда меняется стоимость сырья и, соответственно, себестоимость готовой продукции. Для учета изменений используются методы расчета средней стоимости, ФИФО и ЛИФО.Метод ФИФО (FIFO, First in First out, «первым пришел ― первым ушел») подразумевает, что сначала идет на производство сырье, которое было куплено раньше. Этот метод чаще применяется для товаров с небольшим сроком годности.Метод ЛИФО (LIFO, Last in First out, «последним пришел ― первым ушел») — в производство отпускают те запасы, которые пришли позднее. Это удобно, если объем запасов большой.Метод средней стоимости предполагает деление общей стоимости всех запасов на их количество.

Рассмотрим эти методы на примере изменения стоимости купленной муки за апрель:

В методе средней стоимости расчет стоимости списанного материала будет такой:(20 х 300 + 45 х 200 + 30 х 500) : 1000 = 30 (руб.)

Когда товар будет отправлен на реализацию, для определения его себестоимости можно воспользоваться любым из этих методов. Фирма сама устанавливает, какой метод расчета она применяет, в зависимости от объема производства и вида продукции. Пересчитывать среднюю себестоимость можно через равные интервалы времени, например, раз в месяц или по мере выпуска новых партий. Менять выбранный метод расчета нежелательно — может возникнуть искажение показателей.

Задачи калькулирования продукции

Одной из основополагающих задач управления себестоимостью продукции (работ, услуг) является ее калькулирование. Калькулирование себестоимости продукции (работ, услуг) — это расчет издержек на изготовление, приходящихся на единицу продукции (работ, услуг), связанных с использованием в процессе ее производства сырья, материалов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Калькуляция затрат предприятия необходима для расчета фактической или плановой себестоимости продукции и оценки издержек производства.

Обратите внимание!

Плановая калькуляция определяет среднюю себестоимость продукции (работ, услуг) на плановый период. Основная задача при составлении плановой калькуляции — оценка целесообразности дальнейшего выпуска продукции или выполнения работ (услуг). Кроме того, благодаря качественно составленной калькуляции затрат появляется возможность установить оптимальную цену для контрактации с контрагентами.

Фактическая калькуляция составляется по данным бухгалтерского учета о фактических затратах на производство продукции и отражает фактическую себестоимость готовой продукции или выполненных работ. Кроме расходов, предусмотренных планом, в фактической калькуляции также отражаются расходы, не предусмотренные плановой калькуляцией.

Важно!

Фактическая калькуляция необходима для анализа себестоимости, оценки отклонения фактических показателей от плановых и позволяет правильно проводить планирование в дальнейшем.

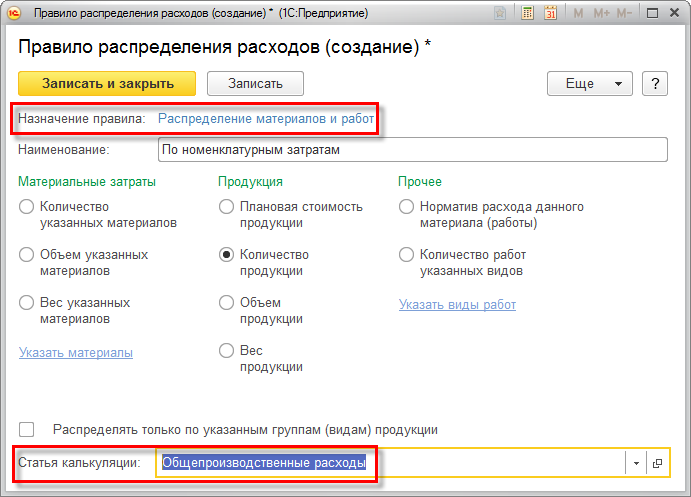

Распределение номенклатурных затрат

Все номенклатурные затраты учитываются как прямые производственные расходы в подразделениях в составе незавершенного производства.

Номенклатурные затраты формируются при отражении:

- Передачи материалов в производство,

- Возврата из производства,

- Поступлении продукции и услуг,

- Передачи продукции между предприятиями,

- Выпуска продукции и выполнении работ.

Распределяют номенклатурные затраты по объёмным (количественным) показателям в натуральных единицах измерения.

Возможные варианты распределения номенклатурных затрат: по правилам, по статьям расходов, по выпуску. Они осуществляются согласно выбранному правилу распределения расходов.

Для распределения номенклатурных затрат по правилам на выбор доступны различные варианты формирования баз распределения затрат (количество и вес указанных материалов, плановая стоимость товаров и пр.).

Распределяются номенклатурные затраты в документе Распределение материалов и работ, что позволяет проверить состав сформированной по выбранному правилу базы распределения.

Характеристики затратных статей: материалы

В структуре производственной себестоимости львиную долю занимают расходы на сырье и материалы. На разных предприятиях они составляют от 50 до 80% всех затрат. Состав материальных затрат включает стоимость:

• покупного сырья и материалов;

• закупаемых комплектующих и полуфабрикатов;

• услуг, выполняемых сторонними контрагентами;

• топлива, поставляемого со стороны;

• энергоресурсов всех видов;

• комиссионные вознаграждения за услуги брокеров и посредников.

В эту группу затрат не входит только стоимость реализуемых возвратных отходов или полезных остатков, образующихся в ходе производственного процесса. Таковыми считаются любые активы, частично потерявшие свои качества. Например, при демонтаже старых, полностью изношенных станков, остается металлолом, который приходуют и реализуют, а поскольку получена прибыль от продажи, то и к расходам эти полезные остатки отнести нельзя.

Материалы, переданные в порядке внутреннего перемещения в другой цех, также не учитываются в составе материальных затрат.

Общие принципы формирования издержек в сельском хозяйстве

Производство и реализация любого продукта, включая услуги, работы, позволяют говорить о едином перечне экономически однородных издержек: материальные расходы, затраты на оплату труда, отчисления на социальные нужды, амортизационные отчисления, прочие затраты. Они дают возможность оценить производство в целом по ряду показателей, например, увеличение (уменьшение) удельного веса заработной платы, амортизации и ряд других.

Для аграрной компании такие укрупненные категории недостаточны. Как правило, речь здесь идет о нескольких видах производств, а в рамках одного производства – о нескольких видах деятельности.

Каким образом проводится учет расходов на обучение члена КФХ?

В структуре аграрных издержек прежде всего учитываются виды производств и хозяйств:

- основное;

- вспомогательное;

- обслуживающее.

Каждая категория содержит в себе названную выше общую структуру.

Как вести учет расходов сельхозпредприятий на доставку работников к месту работы?

Основным, в зависимости от выбранных направлений работы фирмы, могут быть:

- растениеводство;

- животноводство;

- промышленное производство, переработка.

К вспомогательным традиционно относят реммастерские, транспортные цеха, тарные цеха, котельные, иные объекты, обеспечивающие производственные нужды. Обслуживающие производства– это структуры, относящиеся к бытовым нуждам работников, например, столовая, баня, если они выделены в отдельное подразделение.

Далее затраты группируют по месту, где они возникли: по каждой бригаде, ферме, участку. Крупные объекты учитывают на выделенных счетах и субсчетах. Целесообразно при этом использовать план счетов, адаптированный для сельского хозяйства (Приказ Минсельхоза №654 от 13/06/01).

Эти учетные объекты делятся в дальнейшем на простые, состоящие из одного элемента. Важнейшая группировка — по видам продукции (одна культура, один вид животного, один вид работ). Её основная цель – исчисление себестоимости и выявление резервов сокращения расходов. Например, в семеноводстве может рассчитываться себестоимость семян определенного сорта, в рыбоводстве – выращивание вида рыб до момента продажи. Это объекты аналитического учета. Соответствующие счета БУ должны прописываться в рабочем плане счетов.

Себестоимость представляет собой сумму всех видов ресурсов: трудовых, материальных, энергетических, которые распределены по статьям затрат. Единицу калькуляции определяет вид продукции (1 центнер зерна, 1 голова приплода и др.).

При подсчете себестоимости продукцию разделяют на основную, сопряженную и побочную. Основу составляет продукция, для получения которой запущено данное производство. Побочный продукт вырабатывается одновременно с основным, имея при этом второстепенное значение. Если в ходе производства получаются два и более основных продукта, они считаются сопряженными. Пример: в молочном животноводстве основная продукция – молоко, сопряженная – приплод, а побочная – шкуры животных после забоя, навоз.

Кстати говоря! Навоз можно использовать, только если фирма соблюдает технологию обращения с такими отходами и имеет разработанные в соответствии с законодательством техусловия и регламенты.

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

Финансовый итог производственного процесса

Если уменьшить выручку, полученную от реализации товара, на себестоимость, в результате останется валовая прибыль, ясно отражающая эффективность работы предприятия.

Счет 90 «Продажи» отражает этот итог: если кредит больше дебета, имеем прибыль, дебет превышает кредит – налицо убытки. Сальдо выводится следующим образом:

- Отражение по кредиту суммы выручки от продажи товаров (с учетом или без учета НДС – какая методика принята в организации). Для этого потребуются проводки:

- дебет 62, кредит 90.3 – учет стоимости без НДС;

- дебет 90.3, кредит 68 – с налогом на добавленную стоимость.

- Вычисление себестоимости товаров и списывание ее с соответствующих счетов. Проводки:

- дебет 90.2, кредит 20;

- дебет 90.2, кредит 23.

- Вывод получившегося на счете 90 и 91 сальдо на счет 99 «Прибыли и убытки» – финальная проводка года, которая будет отражена в годовом бухгалтерском балансе.

ВАЖНО! Если на 99 счете сальдо образовалось по кредиту, значит, результат положительный, в распоряжении компании остается нераспределенная прибыль. При дебетовом сальдо необходимо пересмотреть политику управления производством и сбытом

Таким образом, данные бухучета становятся основой для принятия жизненно важных для предприятия решений.