Пути снижения себестоимости продукции

Содержание:

Резервы снижения затрат на производство продукции

Речь идет о создании такого уровня резервов, чтобы он был способен обеспечить функционирование системы в случае сбоя. Размеры запасов зависят от объема производства, а также от динамики цен на сырье, возможности его закупки в самые короткие сроки. Ресурсы стоит формировать, отталкиваясь от прогнозов изменения цен.

Размеры текущих резервов определяют при помощи сравнения результатов работы с планом и итогами предыдущего периода. А именно рассматривают такие показатели: сокращение потерь сырья и рабочего времени, ликвидация простоев, борьба с нерациональным расходованием сырья.

Не существует единой схемы использования материальных ресурсов для всех предприятий. Конкретный подход зависит от сферы производства, существующих условий работы. Однако есть ключевые направления, которые могут использоваться любой компанией для снижения затрат на производство:

- сокращение отходов, потерь;

- ликвидация брака;

- использование более современных и экономичных материалов;

- комплексное расходование сырья и материалов;

- сокращение возвратных отходов;

- наращивание объема производимого товара, за счет чего происходит снижение условно-постоянных расходов;

- грамотный выбор мощностей оборудования для уменьшения объемов потребляемой электроэнергии;

- использование современных методов ремонта с целью сокращения данной статьи расходов.

При определении факторов и резервов снижения затрат на производство важно основываться на комплексном технико-экономическом анализе деятельности компании. Для этого оценивают технические и организационные показатели производства, уровень использования имеющихся мощностей, основных фондов, сырья, материалов, рабочей силы, хозяйственных связей.. Для анализа фактической себестоимости выпускаемой продукции, поиска резервов и экономического эффекта от возможного снижения затрат используют расчет по экономическим факторам

Нужно понимать, что сами мероприятия, направленные на сокращения расходов обычно сопряжены с дополнительными затратами труда, средств.

Для анализа фактической себестоимости выпускаемой продукции, поиска резервов и экономического эффекта от возможного снижения затрат используют расчет по экономическим факторам. Нужно понимать, что сами мероприятия, направленные на сокращения расходов обычно сопряжены с дополнительными затратами труда, средств.

Читайте нашу статью «Цели по SMART: как перестать мечтать и начать достигать».

Экономические факторы снижения затрат на производство наиболее полно охватывают все составляющие работы предприятия, затрагивая средства, изготавливаемую продукцию и саму трудовую деятельность. Они отражают базовые действия компаний, направленные на снижение себестоимости товара. А именно, повышение производительности, внедрение передовых методик работы, наиболее эффективное использование оборудования и предметов труда, сокращение административно-управленческих и других серьезных издержек, снижение стоимости заготовки, доли брака и отказ от непроизводительных потерь.

Как изменение стоимости сырья влияет на себестоимость продукции

На практике регулярно встречается ситуация, когда меняется стоимость сырья и, соответственно, себестоимость готовой продукции. Для учета изменений используются методы расчета средней стоимости, ФИФО и ЛИФО.Метод ФИФО (FIFO, First in First out, «первым пришел ― первым ушел») подразумевает, что сначала идет на производство сырье, которое было куплено раньше. Этот метод чаще применяется для товаров с небольшим сроком годности.Метод ЛИФО (LIFO, Last in First out, «последним пришел ― первым ушел») — в производство отпускают те запасы, которые пришли позднее. Это удобно, если объем запасов большой.Метод средней стоимости предполагает деление общей стоимости всех запасов на их количество.

Рассмотрим эти методы на примере изменения стоимости купленной муки за апрель:

В методе средней стоимости расчет стоимости списанного материала будет такой:(20 х 300 + 45 х 200 + 30 х 500) : 1000 = 30 (руб.)

Когда товар будет отправлен на реализацию, для определения его себестоимости можно воспользоваться любым из этих методов. Фирма сама устанавливает, какой метод расчета она применяет, в зависимости от объема производства и вида продукции. Пересчитывать среднюю себестоимость можно через равные интервалы времени, например, раз в месяц или по мере выпуска новых партий. Менять выбранный метод расчета нежелательно — может возникнуть искажение показателей.

Сокращение активов

Сокращение активов представляет собой один из способов достижения уменьшения затрат производства и организации в целом. Такой вариант оптимизации имеет несколько вариаций.

- Внутреннее изъятие или рационализация. Этот способ предполагает, что производство может быть сокращено посредством закрытия одной из фабрик. При этом график производства может быть изменён. Мощности, которые оказались невостребованными могут быть после реализованы.

- Продажа с обратной арендой. Компания имеет полное право распродать собственные финансовые активы, а после и арендовать. Но следует помнить, что этот вариант применим только в том случае, если активы не являются обеспечением уже имеющегося займа. При такой стратегии не объём, ни возможности предприятия не меняются, изменения происходят только с финансовой природой предприятия.

- Продажа успешного подразделения. Это стратегия, которая позволит получить хороший приток денежных средств. Хотя если смотреть на перспективу, то в итоге данная мера является убыточной, т.к. проданное подразделение может стать основой для успешного выхода из экономически трудной ситуации.

- Изъятие. Придерживаться данной стратегии можно как всей организацией, так и её частями.

Какие факторы оказывают влияние на себестоимость продукции

Одним из главных показателем рентабельности производства является себестоимость продукции. Для определения рациональности показателя проводят анализ. Существует несколько факторов, которые оказывают прямое влияние на образование себестоимости:

- Техничность производственного процесса. Изменить себестоимость товаров можно путем внедрения нового оборудования, замены сырья, изменения конструкций и т.д.

- Трудовая дисциплина и организация труда. На себестоимость продукции оказывает влияние, затраченное на ее производство время. Таким образом, если мотивировать работника, то выход готовых товаров за определенный промежуток может увеличиться, в связи, с чем снижается себестоимость.

- Управление производством. Затраты на выплату заработной платы бригадиру или начальнику цеха также входят в себестоимость товаров. Если данную должность упразднить, то произойдет снижение промежуточной цены.

- Транспортные расходы. Отказавшись от услуг транспортных компаний, можно сэкономить на транспортных расходах. Однако придется закупить собственные автомобили и нанять водителей.

- Изменение характеристик продукции. Снизить себестоимость товаров можно путем замены объема, артикула и т.п.

- Перемена природных ресурсов. Изменив качество, состав сырья, а также сменив его месторождение можно снизить промежуточную цену на продукцию.

Условно-постоянные затраты на производство – это основной фактор, влияющий на ценообразование. Определить их экономичность можно с помощью формулы:

Эуп = (Рп * Суп) / 100, где

Эуп – экономия на условно-постоянных затратах;

Рп – рост объема производства товаров по сравнению с базовым периодом;

Суп – сумма затрат на производство в базовом периоде.

Чтобы определить целесообразность установленной цены на товары, влияние факторов на производство, резервы снижения себестоимости, необходимо провести ее комплексный анализ.

Закупки б/у вместо нового

Закупки оборудования для основной деятельности фирмы и даже для полноценного существования сотрудников в офисе невозможно исключить совсем. Но совсем не обязательно покупать все новое. Например, зачем вам новый дорогой плоттер в типографию, витрины для магазина или профессиональная кофе-машина, если можно найти такой же товар хорошего качества на вторичном рынке?

К примеру, сегодня большинство стартапов, которые открывают новую кофе-точку, предпочитают покупать для начальной стадии бизнеса именно подержанное оборудование. Хорошее оборудование для кофе стоит дорого и на старте проекта составляет самую большую часть затрат. Цены на профессиональную кофе-машину начинаются от 100 тысяч и могут доходить до 500 тысяч рублей. Купив подержанную технику в приличном состоянии, можно сэкономить до 50% бюджета на организационные расходы.

Но стоит внимательно выбирать подержанную мебель, технику и оборудование. Велик риск приобрести товар в плохом состоянии и потратить больше денег на его ремонт и обслуживание.

Типичные ошибки

Ошибка 1. Анализ себестоимости готового продукта по элементам затрат показал некорректные данные.

Решение 1. Некорректные данные анализа себестоимости готового продукта по элементам затрат могут возникнуть по двум причинам:

- к учету приняты сырье, материалы, энергия, топливо, взятые из резерва или приобретенные безвозмездно;

- к учету приняты расходы на оплату труда и на налоговые отчисления работников, не участвующих в процессе производства данного вида продукции.

Ошибка 2. При анализе издержек на рубль стоимости продукции выявлены некорректные данные.

Решение 2. Некорректные данные анализа издержек на рубль стоимости продукции могут появиться по двум причинам:

- неверно определена сумма затрат на производство товаров;

- неверно указана оптовая цена товаров.

Как сокращать операционные расходы

Оптимизация расходов в компании, как работа хирурга: нужно аккуратно подрезать затраты, чтобы не повредить что-то важное для бизнеса. Вот какие правила мы составили.. Сокращайте без ущерба для качества

Конечный потребитель не должен почувствовать на себе оптимизацию расходов.

Сокращайте без ущерба для качества. Конечный потребитель не должен почувствовать на себе оптимизацию расходов.

Оценивайте взаимосвязь расходов внутри компании. Компания ― единый организм. Подумайте, если сейчас вы сократите расходы в одном отделе, не увеличит ли это затраты в другом?

Вовлекайте руководителей. В процесс оптимизации расходов можно вовлечь руководителей подразделений и ключевых сотрудников. Они включены в насущные проблемы своего отдела, поэтому могут дать ценные советы по сокращению затрат. Например, маркетолог может поискать варианты, как сделать заявку дешевле и сократить рекламный бюджет или давать больше заявок.

Сокращение расходов ― это всегда поиск новых решений или альтернатив. Давайте посмотрим на примерах, как можно сократить расходы.

-

Сдельная оплата труда или неполный рабочий день у не ключевых сотрудников.

-

Перевод постоянных расходов в переменные, например, компания, полностью перешла на удаленку, а для необходимых встреч с клиентами арендует коворкинг с почасовой оплатой.

-

Скидка или индивидуальные условия, например, можно договориться о скидке при заключении долгосрочного договора аренды.

-

Бартер; представим, что дизайн-бюро организовало интерьер фотостудии в обмен на фотосъемку своих объектов и рекламу. Все в плюсе, услуга есть, а живые деньги сэкономили.

Если расходы грамотно оптимизировать, то прибыль увеличится. Резать расходы нужно вдумчиво и аккуратно. Не знаете, на чем сэкономить? Проанализируйте ситуацию, поинтересуйтесь у ключевых сотрудников или нашего финансового директора.

Структура затрат

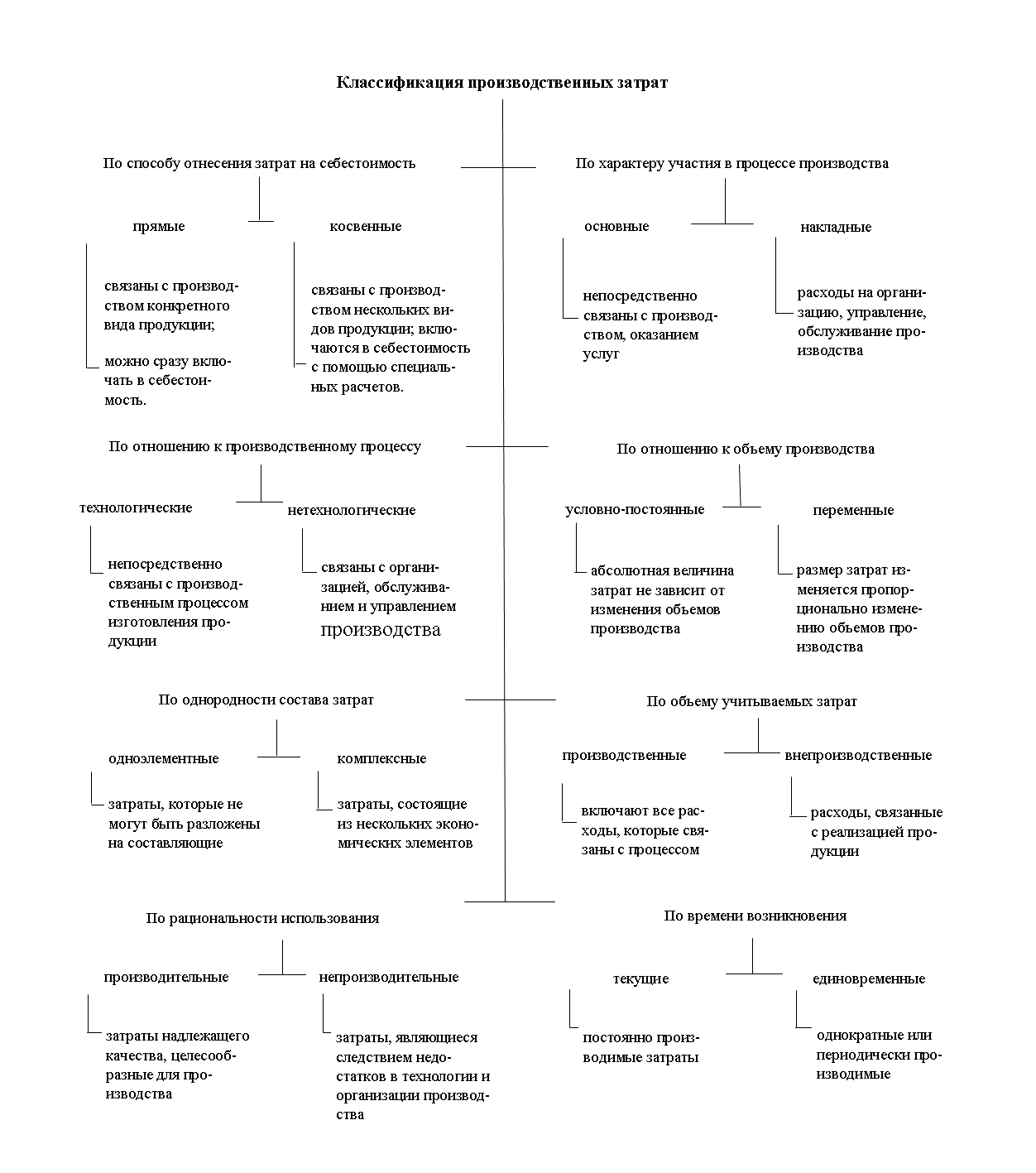

Расходы компании оказывают непосредственное влияние на размер фиксируемой прибыли, следовательно, чем интенсивнее ведется работа по контролю за ними, тем больше заработает предприятие. Для того чтобы получить рычаги влияния на уровень затрат,необходимо использование методик по их учету. Одной из таких методик является классификация расходов с последующим анализом. Существует несколько вариантов группирования затрат, однако выделяют 3 основных класса в рамках унификации учета.

Классификация делает системным контроль и анализ затрат, что позволяет своевременно выявлять отклонения для последующей отработки причин их возникновения.Классификацию производственных затрат принято производить по следующим категориям:

| 1 | По статьям калькуляции | Типовая номенклатура:

· сырье и материалы; · вычитаемые возвратные отходы; · покупные полуфабрикаты и комплектующие изделия; · топливо и энергия на технологические цели; · основная и дополнительная заработная плата производственных рабочих; · отчисления на социальные нужды от начисленной заработной платы производственных рабочих; · расходы на подготовку и освоение производства; · общепроизводственные расходы; · общехозяйственные расходы; · потери от брака; · прочие производственные расходы. |

||||

| 2 | По способу включения в себестоимость продукции | · прямые с возможностью отнесения на себестоимость конкретного изделия в момент их осуществления;

· косвенные с невозможностью непосредственного отнесения на себестоимость. |

||||

| 3 | По экономической роли в процессе производства | · основные;

· накладные. |

||||

| Для классификации с целью определения в целом по компании используется группировка затрат по элементам. Экономическим элементом признается однородный вид затрат. В соответствии с Положениями по бухгалтерскому учету 10/99 «Расходы организации», утвержденными приказом Минфина России от 06.05.1999 № 33н, бухгалтерский учет должен обеспечивать учет затрат в разрезе пяти элементов: | ||||||

| материальные затраты | расходы на оплату труда | отчисления на социальные нужды |

амортизация |

прочие расходы | ||

Затраты для планирования и контроля в процессе производственного процесса классифицируются:

| 1 | По отношению к объему производства | · переменные;

· постоянные |

| 2 | Планируемые и нормируемые | · планируемые — устанавливаются исходя из плановых показателей;

· нормируемые — устанавливаются исходя из действующих технологических норм затрат на определенную дату |

Наиболее подробно классификация затрат на производстве представлена на схеме:

Планирование бюджета и контроль

Давайте посмотрим несколько

рекомендаций по финансовой грамотности для компаний:

- Для эффективности

работы компании необходимо грамотно планировать бюджет, вовремя гасить

дебиторскую задолженность и функционально распределять прибыль. - Контролируйте

затраты, не пускайте всё на самотек, ведите учет, выявляйте причины затрат и

анализируйте их. - Работайте с

задолженностью клиентов. Своевременное взыскание долгов избавит от лишних

переживаний в дальнейшем. - Реально оценивайте

возможности при оформлении кредитов. Не берите сразу несколько. - Пользуйтесь

государственной поддержкой для развития бизнеса: рассмотрите, под какие

госпрограммы, субсидии, гранты и льготы вы подпадаете. - Лицензируйте свою

деятельность, если есть возможность. Это существенно сократит расходы и повысит

прибыль.

Виды затрат

По типу затраты можно

разделить на предвиденные и непредвиденные, а также зависимые от принятия

решений руководства и независимые.

Предвиденные затраты:

производим продукт или услугу, — соответственно, тратимся на материалы,

обучение персонала и пр. Но после реализации получаем прибыль.

Непредвиденные: траты, которые

возникают в связи с простоем оборудования, браком, утечкой и кражей продукции.

Зависимые от принятия решений:

руководству компании необходимо всё продумывать, принимать решения взвешенно,

учитывать все риски.

Независимые от принятия

решений: например, при смене руководства, прошлые потери компании не зависят от

принятия решений нового директора.

Как сократить расходы на

персонал

Массовое сокращение персонала

и снижение заработной платы до минимума — не выход из положения. Всё

проверяется законом. Налоговая служба может нагрянуть в любой момент и не

только обязать вас повысить оплату труда до средней в данной отрасли, но и

наложить штрафы за уход от уплаты налогов в полной мере.

Какой выход из положения можно

найти? Несколько советов:

- Тщательно подбирайте персонал, проверяйте

квалификацию. Ведь 90% успеха компании — это дружный и сплоченный коллектив. - Предложите сдельную оплату труда или % от

выручки. Это повысит эффективность сотрудников. Когда люди получают

фиксированный оклад, у них часто отсутствует мотивация работать лучше. - Продумайте график работы сотрудников. Можно

попробовать уменьшить количество часов, если работы не так много. - Работайте над повышением квалификации персонала и

сплоченности команды. - Используйте в работе аутсорсинг. Смысл

заключается в том, что компания принимает сотрудников на определенный период:

день, неделя, месяц, несколько месяцев и на определенные виды работ. В этом

случае заключается договор оказания услуг или подряда. - Привлекайте удаленных сотрудников — фрилансеров.

Это значительно снизит затраты на персонал.

Как сократить расходы на

персонал с ИП?

ИП может вообще не брать

сотрудников на работу. Правда, в этом случае, все обязанности должен выполнять

сам индивидуальный предприниматель.

То, какое количество

сотрудников может принять на работу ИП, зависит от системы налогообложения. К

примеру, ИП на патенте допустимо принять в штат до 5 человек.

Если ИП выбрал УСН или ЕНВД,

то он может взять на работу до 100 человек.

Выбор за вами!

Экономия на налогах

На них тоже можно сэкономить,

главное знать закон, свои права и обязанности. При необходимости обратитесь за

помощью к специалисту.

- Подойдите к вопросу выбора системы

налогообложения осознанно. Всё зависит от вида деятельности организации.

Рассчитайте, какой из вариантов для вас выгоднее. - Создайте холдинг на упрощенке.

- Заключите договоры с ИП и юридическими лицами.

Снижение

затрат на производство товаров и услуг и их поставку

Несколько

рекомендаций:

- Будьте аккуратными

при снижении затрат на материалы. Нужно следить, чтобы использование более

дешевого сырья не сказалось на качестве продукции и тем самым не привело к

потере клиентов.

Как снизить затраты на материал:

- Стоит пойти другим путем: улучшить, поднять качество товара, тем самым сократить расходы на устранение брака и повысить спрос.

- Внедряйте новые технологии, которые помогут сделать производство менее затратным.

- Вовремя производите ремонт оборудования, чтобы избежать простоя.

- Грамотно настройте логистику, сокращая время доставки товара и траты на транспортировку.

1 Составление сметы затрат на производство по элементам

| Наименование материалов | |||

| 1.Основные материалы | 265,6 | 23,84 | 6331 |

| Сталь сортовая конструкционная | 131 | 26,71 | 3499 |

| Сталь легированная | 64,18 | 53,42 | 3428 |

| Сталь калиброванная | 143,2 | 20,1 | 2878 |

| Прокат | 0,11 | 137,87 | 15 |

| Жесть белая | 9,2 | 97,66 | 898 |

| Трубы цельнотянутые | 7,6 | 28,72 | 218 |

| Трубы газовые | 862 | ||

| Прочие материалы | 18131 | ||

| Итого основных материалов | |||

| 2.Покупные полуфабрикаты и комплектующие | |||

| Литье чугунное | 2506 | 29,87 | 74854 |

| Литье стальное | 7,4 | 344,67 | 2550 |

| Подшипники | 15716 | ||

| Электрооборудование | 39421 | ||

| Гидроаппаратура | 7798 | ||

| Прочие покупные узлы и детали | 6740 | ||

| Итого покупных полуфабрикатов и комплектующих изделий |

147082 | ||

| Всего основных материалов, покупных полуфабрикатов и комплектующих изделий |

165213 | ||

| Вспомогательные материалы | 11500 | ||

| Топливо со стороны | 0,955 | 1864,2 | 1780 |

| Электроэнергия со стороны | 15540 | 2,14 | 33255 |

Проверить «прочие расходы»

В каждом бизнесе есть статья «Прочие расходы». Она не связана напрямую с получением прибыли. К таким нестратегическим расходам относятся закупка канцелярии, оргтехники, питание сотрудников, корпоративы и т.д. Подумайте, нужно ли вам столько канцелярской продукции? Или можно уменьшить ее закупки в полтора-два раза? Нужны ли вам 5 принтеров на 25 сотрудников в офисе? Или достаточно двух машин и, соответственно, двух комплектов чернил и бумаги? Обязательно ли содержать свою столовую или можно заказывать еду с доставкой? Пересмотр непрофильных расходов помогает снизить издержки до 30%, что для малого бизнеса может оказаться спасительным в трудные времена.

Дополнительные методы снижения затрат на производство

1. Коммунальные платежи

Коммунальные платежи также являются значимым элементом в структуре издержек производства и путей снижения затрат. Оплата используемых в процессе работы природных ресурсов требует немалых финансовых вложений, так как для производств установлены специальные тарифы. В данном случае действенными будут следующие меры:

- жесткий контроль рационального расходования энергоресурсов;

- использование энергосберегающих производственных процессов;

- вексельная оплата услуг.

2. Обслуживание и ремонт оборудования

Оборудование в исправном состоянии является гарантией того, что вы сможете избежать простоев. Высокотехнологичная техника обычно обслуживается специальными компаниями, а значит, требует серьезных затрат. Для сокращения расходов рекомендуется рассмотреть возможность таких действий:

- отсрочка текущего ремонта устройств;

- передача функций по обслуживанию техники сотрудникам компании;

- установление более выгодных условий договора с подрядчиками;

- поиск сервисных фирм, установивших более низкие цены за обслуживание.

Несмотря на то, что перечисленные действия позволяют серьезно снизить затраты компании на производство, не стоит забывать, что некоторой техникой должны заниматься только профильные специалисты. Поэтому создание собственного сервисного отдела может быть невыгодным, ведь работа опытных специалистов в сфере ПО должна хорошо оплачиваться.

3. Сокращение прочих расходов

Для каждой компании здесь будут существовать свои пункты снижения затрат. Если в качестве примера привести крупный завод, он может сократить издержки по таким направлениям, помимо перечисленных выше:

- научная и конструкторская деятельность;

- поддержание широкого ассортимента продукции;

- анализ рынка;

- отбор только сырья, обладающего определенными показателями;

- постоянное повышение квалификации сотрудников, пр.

Иногда эти расходы являются необязательными, при условии, что они не могут серьезно отразиться на продажах. Если же они непосредственно сказываются на репутации компании, числе постоянных клиентов, стоит хорошо подумать, прежде чем приступать к такому снижению затрат. Ведь неправильная политика способна стать причиной экономических трудностей организации.

Анализ производственных затрат: цели и задачи

Затраты на производство продукта – издержки предприятия, понесенные при выпуске изделий, выполнении связанных с производством трудов и обеспечением услуг в хозяйственной деятельности организации. Оттого, насколько эффективно используются ресурсы (трудовые, материальные, технические, финансовые,управленческие), зависит, как трудоемким будет процесс сокращения производственных и сбытовых затрат.

На конкурентном рынке цена продукции, изготовленной предприятием, подвергается самодействующему выравниванию под воздействием потребительского спроса и рыночного ценообразования. Каждая производственная компания настроена на поддержание запланированного степени прибыли. В этом процессе помимо необходимости роста объемов производства, вывода продукта на возможные рынки рождается проблема снижения производственных затрат, а также расходов на продвижение и реализацию товаров и понижения степени издержек, понесенных при производстве.

Компании требуется анализировать состав затрат для контроля показателей себестоимости изделий, оценивать целесообразность затрат при использовании ресурсов, находить факторы, воздействующие на динамику индикаторов себестоимости, вести мониторинг реализации нормативов по ним, отслеживать размеры и происхождение отклонений реальных затрат от плановых, изготовлять оценку реализации плана по себестоимости в динамике в разрезе статей затрат конкретных видов продукции.

Помимо перечисленного, требуется вовремя находить перерасход и упускаемые возможности снижения себестоимости изделий.Ежедневный мониторинг и регулярный анализ производственных затрат с разработкой аналитической писульки по итогам разбора предназначены для обозначения путей увеличения эффективности ресурсов, находящихся во владении предприятия и участвующих в производстве и реализации продукта.

Значимое сокращение затрат, произведенных при реализации основной деятельности, возможно за счет увеличения объемов выпуска продукции, что достигается посредством грамотного менеджмента в районы технологических процессов и работы персонала, задействованного на производстве.

Линии оптимизации затрат производства

В банальном представлении главнейшим мероприятием по снижению производственных затрат можно считать строжайшую экономию ресурсов, участвующих в производственном процессе. Живой во все времена и на любом предприятии остается задача увеличения производительности труда персонала, снижения его численности и трудоемкости бизнес-процессов.

К самым результативным мероприятиям по снижению трудоемкости и росту производительности причисляют использование модернизации оборудования, новых прогрессивных технологий. Стоит, однако, учитывать, что только эти мероприятия не принесут ожидаемой отдачи без внесения изменений в организацию труда пролетария коллектива и производственного контура. Довольно часто компании перевооружают производственные линии за счет дорогостоящего высокопроизводительного оборудования, не прочертив предварительные мероприятия по отладке процессов производства.

В результате коэффициент применения приобретенного оборудования не радует результатами. Таким манером, надлежит заранее провести реорганизацию рабочего места с обеспечением полной его загрузки с использованием соответствующих методик по организации пролетария пространства и обучения персонала.

Материально-технические ресурсы составляют около 3/5 в составе расходов на производство. Следовательно, механизмы рационального их использования должны быть рассмотрены со всей тщательностью. Первым шагом в этом случае является использование ресурсосберегающих технологий и системный контроль за качеством поступающего сырья и комплектующих материалов.

Снижение затрат на амортизацию основных оружий достигается посредством их эффективного использования и максимальной загрузки. Можно рассмотреть также применение в практике хозяйствования соблюдения оптимального числа закупаемого сырья и решения самостоятельного производства комплектующих.

Разумеется, от объема закупаемого сырья зависит среднегодовой резерв, увеличивающий издержки на хранение и возможные потери товарного качества, связанные с длительным нахождением материалов на складе. Необходимо коротать регулярный мониторинг условий, приводящих к долгосрочным потерям, которые могут превысить краткосрочную выгоду от покупки большенный партии материалов.

Предприятие самостоятельно выбирает стратегию оптимизации затрат в соответствии со своими производственными особенностями. Универсальными мероприятиями находят рекомендации, которые могут положительным образом повлиять на уровень роста расходов:

- интеграция с партнерами с передачей доли производственного цикла;

- расчет необходимых материально-производственных запасов: от минимального до мобилизационного;

- расчет объемов готового продукта с учетом того, что есть в процессе транспортировки с обязательной подготовкой графиков поставок и расчетов за них;

- годовое планирование логистических мероприятий с учетом местопребывания поставщиков и репутации грузоперевозчиков;

- регулярное планирование снижение уровня затрат, направленное на контроль финансовой дисциплины;

- проведение разъяснительной труды с сотрудниками о необходимости снижения затрат с возможным обретением союзников в их окружении;

- организация системного учета и регулярного мониторинга фактических утрат.

Способ 4. Отпуск

Многие компании после введения нерабочих дней отправили своих сотрудников в очередной ежегодный отпуск. Это оказалось выгоднее, чем простая выплата зарплаты за то, что работник сидел дома. Получилось, что работник отпуск свой отгулял, но сделал это без ущерба для производства и в удобное для работодателя время. Минтруд в своих разъяснениях подтвердил, что этот вариант не является нарушением закона. Еще одним преимуществом такого внепланового отпуска стало то, что в случае принятия решения о сокращении штата компания не должна будет выплачивать компенсации за неиспользованный отпуск.

Отправлять сотрудников в отпуск можно и в случае простоя организации. Нужно только посчитать, какой вариант для компании будет более выгодным.

Законодательством предусмотрен еще один вид отпуска – отпуск без сохранения зарплаты. Некоторые работники просто не подозревают о такой возможности, а ведь иногда это очень удобно – работодатели неохотно соглашаются на предоставление 2-3 дней отпуска, когда у человека возникают какие-то личные проблемы. В этом случае очень помогает возможность взять отпуск «за свой счет». Принудительно отправлять в такой отпуск сотрудника нельзя, но по собственному желанию работник вполне может написать соответствующее заявление. Причем максимальная продолжительность такого отпуска законодательно не установлено, так что согласовать с работодателем можно любой срок.

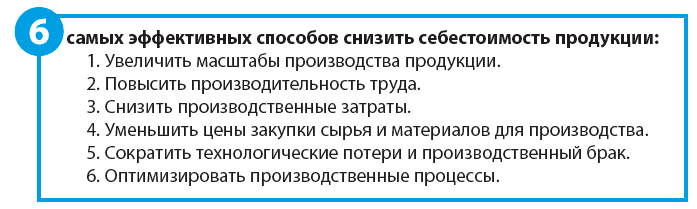

Как снизить себестоимость продукции?

1. Увеличение объемов производства

Увеличение объемов производства — самый очевидный и действенный способ снизить себестоимость продукции. Это связано с тем, что все производственные затраты компании можно отнести к переменным или постоянным.

Переменные расходы меняются в определенной пропорции вместе с динамикой объема производства: производство увеличивается — растут и затраты, производство уменьшается — затраты падают.

Типичные переменные затраты — расход сырья и материалов на выпуск продукции, зарплата производственных рабочих, расход энергоресурсов при работе производственного оборудования.

Постоянные расходы мало зависят от динамики производства, они необходимы вне зависимости от того, какой объем продукции выпущен в отчетном периоде (амортизация производственного оборудования, расходы на ремонт и содержание производственных помещение, расходы энергоресурсов для общецеховых нужд и т. п.).

3. Экономия операционных затрат на производство

Наибольший эффект дает минимизация прямых производственных расходов — затрат на энергоресурсы при работе производственного оборудования, расходов по оплате труда производственных рабочих и расходы по содержанию и ремонту производственных основных средств.

4. Уменьшение закупочных цен на сырье и материалы для производства

Удельный вес сырьевых затрат в цеховой себестоимости большинства производственных компаний достаточно велик (как правило, от 50 до 80 %). К тому же в состав закупочной стоимости сырья и материалов кроме цен приобретения их у поставщиков, включаются и расходы на доставку от склада поставщика до склада покупателя. Обычно расходы на закупку сырья и материалов уменьшают по двум направлениям:

снижают среднюю цену закупки сырья и материалов у поставщиков;

минимизируют транспортные расходы по доставке приобретенных у поставщиков сырья и материалов.

Чтобы снизить стоимость закупки сырья и материалов у поставщиков, компания может параллельно использовать несколько методов — поиск более выгодных ценовых предложений на рынке, использование скидочных и бонусных программ у действующих поставщиков, а также кооперацию закупок с дружественными компаниями (в рамках агентского договора или договора совместной деятельности).

5. Сокращение технологических потерь и производственного брака

Технологические потери — это безвозвратные отходы сырья и материалов, которые образуются в процессе производства продукции, перенастройке и наладке производственного оборудования, а также в процессе ремонта и проверки работоспособности этого оборудования. Причины производственного брака — недостаточная квалификация персонала, несоответствующее качество сырья и материалов, технические проблемы в работе оборудования.

6. Оптимизация производственных процессов

Этот способ, конечно, требует гораздо больше предварительного анализа ситуации и более трудоемкий по сравнению с другими, так как потери и излишние затраты в результате неэффективности процессов нельзя выявить просто на основании данных отчетов о производстве продукции.

В то же время положительный эффект по снижению себестоимости продукции в результате оптимизации производственных процессов вполне может оказаться значительным и даже превосходящим другие способы. К тому же если в результате этой работы у компании действительно повышается эффективность процессов, то почти всегда она приводит к дополнительному снижению себестоимости и по другим путям.