Методы расчета себестоимости и финансовый результат предприятия

Содержание:

КОНТРОЛИРУЕМ ЗАТРАТЫ ПРИ ПОПЕРЕДЕЛЬНОМ КАЛЬКУЛИРОВАНИИ

Вне зависимости от технологического передела аналитические расчеты (см. табл. 1–3) позволяют более точно определить себестоимость по сравнению с укрупненными эквивалентными расчетами (см. табл. 5).

При укрупненных расчетах себестоимости важно обеспечить:

сравнение фактической себестоимости с плановой или нормативной по статьям калькуляции и элементам затрат (см. рисунок);

контроль отписанного в цех количества материалов, фурнитуры, движения кроя и готовой продукции по:

– заборным картам;

– картам-раскроя;

– разрешениям на дополнительный отпуск запасов по требованиям;

– ведомостям учета движения фурнитуры в швейном цехе;

– накопительным ведомостям учета отпуска кроя в швейном цехе;

– накопительным ведомостям учета движения кроя и готовой продукции;

контроль выполнения норм выработки, исключения приписок к зарплате на этапе начисления сдельной/повременной оплаты труда работникам по:

– картам раскроя;

– маршрутным листам;

– ведомостям учета выработки рабочих швейного производства;

– рапортам о выработке по цеху;

– ведомостям учета выработки рабочих в нормо-часах;

– единым нарядам учета выработки и основной заработной платы по бригаде;

контроль смет затрат вспомогательных цехов, общехозяйственных расходов, бюджетов коммерческих и управленческих расходов.

В первичной документации и оперативной отчетности должен отражаться не только фактический расход сырья, основных материалов, полуфабрикатов, фурнитуры (за смену, сутки, декаду и т. д.), но и расход их по нормам.

Использование элементов нормативного метода учета позволит своевременно выявить экономию или дополнительные затраты за счет отступлений от установленного техпроцесса, изменений комплектности израсходованных полуфабрикатов, фурнитуры и материалов, ассортимента выпущенной продукции, ее сортности и т. д.

Вспомогательные материалы

Кроме красок к расходам на материалы в шелкографии относят:

- разбавители, очистители, пеногасители, модификаторы, активаторы и прочую химию;

- специальную оснастку и инвентарь — кюветы, рамки, трафаретные сетки, ракельное полотно, ракельдержатели и т. д.

Для целей калькулирования компания выбирает удобный для себя способ:

- фиксирует их расход в сопроводительных карточках (непосредственно на заказ) одновременно с красками. Затем по аналогии с учетом красок учитывают фактический расход, ведут статистику, определяют нормы;

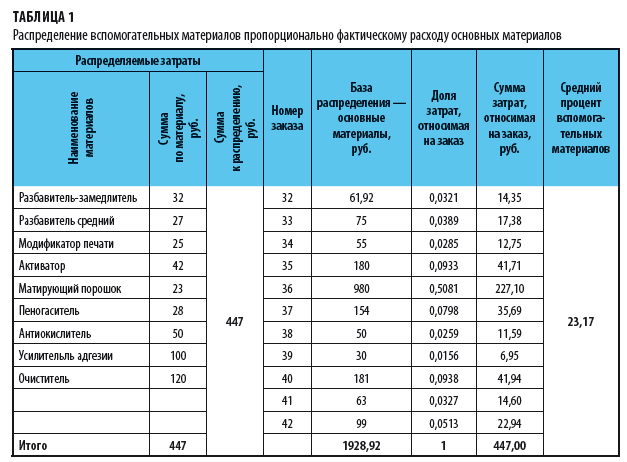

- распределяет стоимость вспомогательных материалов пропорционально фактическому расходу основных материалов или иной принятой базе распределения. Пример — в табл. 1.

Всего стоимость израсходованной за период (месяц) краски — 1928,92 руб.

Доля затрат, относимая на заказ:

61,92 / 1928,92 = 0,0321.

Стоимость израсходованных вспомогательных материалов за месяц — 447 руб. На заказ № 32 необходимо отнести:

447 × 0,0321 = 14,35 руб.

При непрямом отнесении затрат на заказы (см. табл. 1) принято рассчитывать их средний процент за каждый отчетный месяц. В данном случае:

447 / 1928,92 × 100 = 23,17 %.

Обратите внимание!

Фактический процент прошлого месяца применяют в качестве планового в текущем месяце при калькулировании стоимости клиентского заказа на шелкографию.

СЧИТАЕМ СЕБЕСТОИМОСТЬ И ЦЕНУ НА ПОСЛЕДНЕМ ПЕРЕДЕЛЕ

Окончательную стоимость продукции получают на последнем переделе (табл. 6). Затраты последнего в технологической цепочке цеха (в данном случае это упаковочный цех) указывают по элементам затрат, затраты предыдущих переделов — общей суммой.

Для удобства принятия управленческих решений, связанных с установлением договорной цены и применением скидки, отдельно рассчитана производственная себестоимость единицы продукции и оптовая цена с учетом рентабельности (строки 7–16).

|

Таблица 6. Калькуляция себестоимости и отпускной цены на последнем переделе, руб. |

||||||||

|

№ п/п |

Показатель |

Блуза «Ажур» |

Блуза с баской |

Блузка «Этно» |

Всего |

|||

|

всего |

на единицу |

всего |

на единицу |

всего |

на единицу |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

Себестоимость раскройного цеха |

54 700 |

72,93 |

76 123 |

108,75 |

15 578 |

111,27 |

146 401 |

|

2 |

Себестоимость швейного цеха |

83 010 |

110,68 |

145 491 |

207,84 |

21 861 |

156,15 |

250 361 |

|

3 |

Себестоимость предыдущих переделов |

137 710 |

183,61 |

221 613 |

316,59 |

37 439 |

267,42 |

396 762 |

|

4 |

Себестоимость упаковочного цеха — всего, в том числе по элементам затрат |

31 985 |

42,65 |

46 690 |

66,70 |

8220 |

58,71 |

86 895 |

|

4.1 |

Сырье и материалы |

8000 |

10,67 |

15 100 |

21,57 |

1200 |

8,57 |

24 300 |

|

4.2 |

Зарплата основных производственных рабочих |

12 300 |

16,40 |

16 200 |

23,14 |

3600 |

25,71 |

32 100 |

|

4.3 |

Социальные отчисления |

4920 |

6,56 |

6480 |

9,26 |

1440 |

10,29 |

12 840 |

|

4.4 |

Цеховые расходы |

6765 |

9,02 |

8910 |

12,73 |

1980 |

14,14 |

17 655 |

|

5 |

Цеховая себестоимость (по всем цехам) |

169 695 |

226,26 |

268 303 |

383,29 |

45 659 |

326,13 |

483 657 |

|

6 |

Общехозяйственные расходы |

25 454 |

33,94 |

40 245 |

57,49 |

6849 |

48,92 |

72 549 |

|

7 |

Производственная себестоимость |

195 149 |

260,20 |

308 549 |

440,78 |

52 508 |

375,06 |

556 206 |

|

8 |

Коммерческие расходы |

3903 |

5,20 |

6171 |

8,82 |

1050 |

7,50 |

11 124 |

|

9 |

Управленческие расходы |

5854 |

7,81 |

9256 |

13,22 |

1575 |

11,25 |

16 686 |

|

10 |

Полная (управленческая) себестоимость |

204 907 |

273,21 |

323 976 |

462,82 |

55 133 |

393,81 |

584 016 |

|

11 |

Прибыль |

23 418 |

31,22 |

37 026 |

52,89 |

6301 |

45,01 |

66 745 |

|

12 |

Стоимость произведенной продукции в отпускных ценах |

228 325 |

304,43 |

361 002 |

515,72 |

61 434 |

438,81 |

650 761 |

|

13 |

Количество продукции |

750 |

700 |

140 |

1590 |

|||

|

14 |

Рекомендуемая оптовая цена для включения в прайс-лист |

305 |

516 |

439 |

В таблице 6 можно проследить, как нарастала себестоимость при движении продукции по техпроцессу. Так, себестоимость Блузы «Ажур» в раскройном цехе составляла 72,93 руб., по всем цехам — 226,26 руб., оптовая цена с учетом покрытия всех издержек и рентабельности должна составлять 305 руб.

Главный недостаток попередельного метода (табл. 6) — отсутствие информации об элементах затрат (статьях калькуляции) предыдущих цехов, которые участвовали в производстве продукции. Устранить недостаток можно, но это связано с высокой трудоемкостью оперативного учета и экономических расчетов.

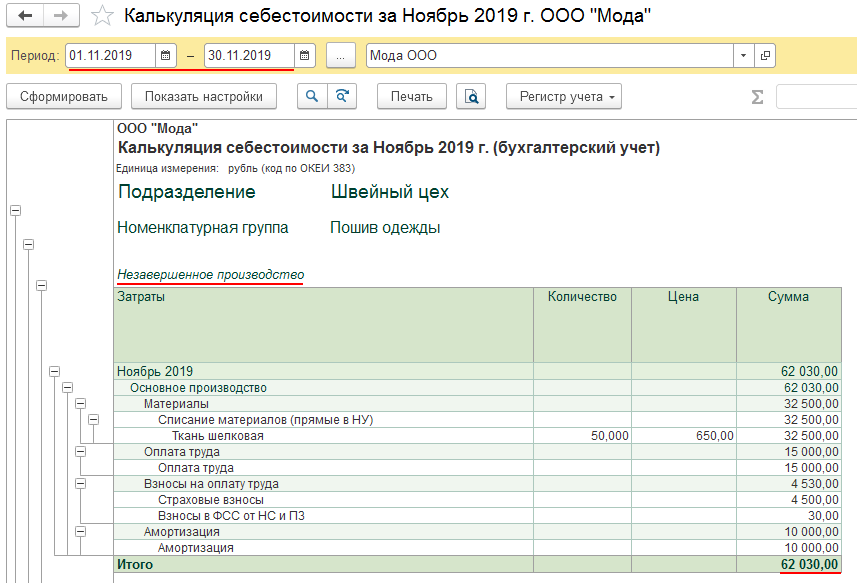

Расчет себестоимости в 1С:Бухгалтерия 3.0

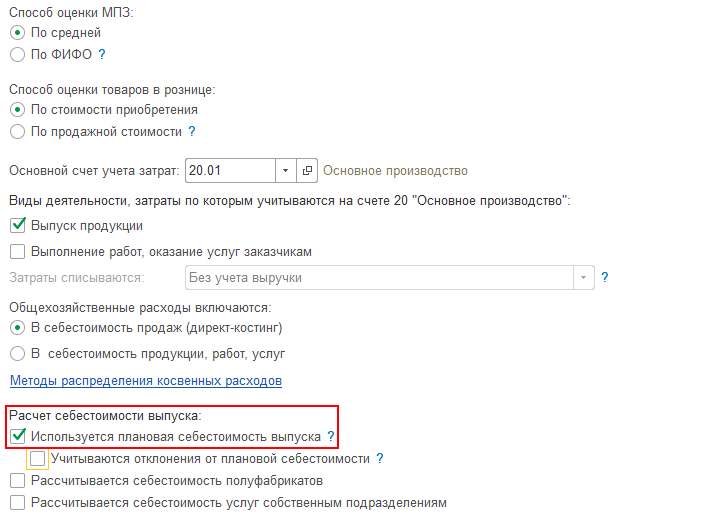

Для настройки расчета давайте зайдем в учетную политику организации в разделе «Главное». Необходимо поставить флажок «Выпуск продукции», появятся дополнительные опции.

В программе есть возможность использовать плановую себестоимость выпуска. Для этого необходимо поставить соответствующую галочку. В этом случае в отчете отражается производство продукции по плановым ценам. В течение месяца в программе отражаются прямые расходы. При выполнении регламентных действий по закрытию периода они распределятся по видам продукции пропорционально плановой себестоимости, далее конфигурация скорректирует себестоимость выпуска до фактической.

В программе есть возможность учитывать отклонения от плановой себестоимости на счете 40. В этом случае плановая себестоимость будет проведена по кредиту счета, по дебету пройдет фактическая себестоимость, а отклонение спишется в стоимость выпуска.

Для общехозяйственных расходов в учетной политике существуют методы распределения, в том случае, если они пойдут на себестоимость продукции.

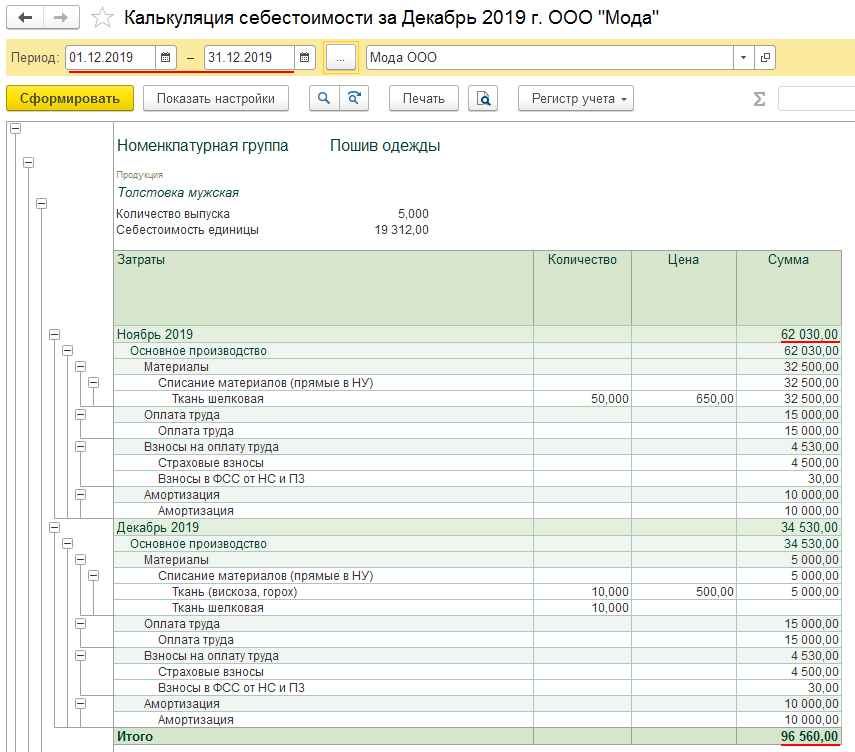

После выполнения регламентных операций можно заполнить отчет «Калькуляция себестоимости», находится он в справках-расчетах в разделе «Операции». Данные можно вывести как по бухгалтерскому учету, так и по налоговому.

Этим же отчетом можно посмотреть затраты незавершенного производства.

Как снизить себестоимости услуг для отдельных клиентов?

Итак, мы выявили факторы, которые негативно влияют на себестоимость услуг, и можем разработать эффективные мероприятия по снижению себестоимости услуг для отдельных клиентов.

Итак, основной фактор высокой себестоимости услуг компании «Альфа» для некоторых клиентов — нерациональное распределение загрузки сотрудников отдела между клиентами. Поэтому в первую очередь необходимо планировать загрузку сотрудников отдела так, чтобы по возможности избегать участия высокооплачиваемых сотрудников в работах для низкорентабельных клиентов.

Кроме того, на высокую себестоимость работ у Заказчиков 1, 3 и 4 оказали влияние расходы на командировки. Следовательно, второе предложение по снижению себестоимости услуг для клиентов — уменьшить количество командировок сотрудников к заказчикам путем использования дистанционной связи и доступа к базам данных клиентов.

Версия для печати

Трудозатраты

В статью «Расходы на основную заработную плату производственных рабочих» включают основную заработную плату производственных рабочих и выплаты стимулирующего характера. Это зарплата сотрудников, занятых изготовлением трафаретов, нанесением краски, сушкой изделий, упаковкой.

К сведению

Первичные документы по учету выполнения работ и заработной платы принимают к учету при наличии на них подписи рабочего-исполнителя и мастера.

Основная зарплата производственных рабочих по сопроводительной карточке заказа № 32 составила 1115 руб.

Порядок формирования прямых фактических расходов по заработной плате в разрезе заказов:

1. Вырабатываем учетную политику. Анализируем штатное расписание и определяем, как будет учитываться при калькулировании заказов зарплата каждого сотрудника (табл. 2):

– в качестве прямых затрат — тогда надо обязать сотрудников четко фиксировать отработанное время в сопроводительных карточках или иной «первичке»;

– в составе общепроизводственных или иных распределяемых (косвенных) затрат.

3. На основании первичных документов формируем ведомости о фактических трудозатратах по заказам.

4. Определяем общий фонд оплаты труда сотрудников с учетом всех начислений;

5. Сверяем просуммированные часы и зарплату, отнесенную на заказы, с общим фондом оплаты труда, устраняем несоответствия.

Статистический способ предполагает накопление на основе сопроводительных карт базы данных, расчетные средние значения трудозатрат согласно которой можно принять за нормы. Это возможно только в случае, если чётко, своевременно и достоверно будут фиксироваться факты выработки, отработанные часы.

Способ достоверен при жестком контроле мастером (старшим печатником, директором) заполнения работниками сопроводительных карт, чтобы исключить приписки, завышение часов, искажение производительности и, как следствие, завышение себестоимости.

Что касается наблюдения, обычно применяют фотографию рабочего времени и хронометраж операций.

Набор учетных документов для наблюдений при шелкографии стандартный. Особенность — высокий удельный вес в нормах будет иметь подготовительно-заключительное время, т. е. время на настройку, переход с одного заказа на другой.

Продолжительность времени выполнения заказа зависит от типа краски, предметов, на которых выполняется печать (футболки, зонты, кружки), количества цветов.

Состав файла

Программа представляет собой файл формата Excel с набором макросов (программой на VBA). Редактирование данных возможно и без подключенных макросов. В этом случае может потребоваться ручное копирование формул в строках (при добавлении). Отчеты программы могут работать только с подключенными макросами.

При первом открытии программы активизируется лист Main — главная страница с кратким описанием и информацией об авторских правах. Ниже расположен блок гиперссылок для навигации по страницам файла. Возврат на Главную страницу можно произвести из любого места программы через кнопку • в заголовке окна. Для навигации также можно использовать стандартные ярлыки листов Excel.

Файл включает следующие обязательные страницы:

Params – параметры расчета, справочник групп ресурсов.

Calc – справочник ресурсов, используемых в спецификациях. Здесь же показываются все расчетные показатели.

BOMs – спецификации производимых изделий, продуктов, полуфабрикатов и пр. (от англ. Bill of Materials)

RepSpec – отчет для отображения дерева многоуровневых спецификаций.

RepCost – отчет для отображения свернутой до уровня закупаемых компонентов спецификации.

Листы программы могут быть переименованы по усмотрению пользователя. По умолчанию использованы английские сокращения для планируемой поддержки многоязычности программ.

Анализируем текущую ситуацию и выявляем негативные факторы в динамике себестоимости услуг

Всем, наверняка, знакомо: себестоимость услуг растет, рентабельность бизнеса снижается, а руководство требует срочно исправить ситуацию. Менеджмент оперативно составляет разнообразные планы по улучшению деятельности подразделений, но их реализация не приносит прогнозируемого улучшения показателей.

Естественно, возникает вопрос: почему не сработали предложенные мероприятия? Чаще всего потому, что не анализировали динамику себестоимости услуг в разрезе клиентов компании (или хотя бы их основных групп) — это позволило бы понять причины ее роста и адекватность ценовой политики по отдельным клиентам. Без такого анализа практически невозможно достоверно выявить негативные факторы и разработать действительно эффективные мероприятия по повышению рентабельности работы с клиентами.

Для анализа текущей ситуации необходимы аналитические данные о составляющих себестоимости услуг в группировке по прямым и накладным расходам.

Прямые расходы непосредственно связаны с оказанием услуги и отражаются в учете на счете 20, а в состав накладных включаются как общепроизводственные (счет 25), так и общехозяйственные (счет 26) расходы.

Прямые расходы относят сразу на себестоимость услуги, а накладные сначала аккумулируются в течение отчетного периода, а затем распределяются на себестоимость услуг по утвержденным в компании алгоритмам.

Изменения величины и состава себестоимости услуг надо анализировать в динамике за выбранный период.

К сведению

Чтобы исключить влияние разовых или непредвиденных колебаний затрат, период анализа должен быть не менее шести месяцев.

Порядок анализа: формируется аналитическая таблица по формированию себестоимости в разрезе клиентов компании и на ее основе выявляются факторы, повлиявшие на увеличение себестоимости.

Как это сделать, рассмотрим на примере ООО «Альфа» (оказывает информационно-консультационные услуги). Результаты хозяйственной деятельности компании за шесть месяцев 2017 г. представлены в табл. 1.

Таблица 1. Отчет о прибылях и убытках компании «Альфа» за 6 месяцев 2017 г.

|

Показатели |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

Объем услуг |

720 000 |

825 000 |

850 000 |

850 000 |

830 000 |

795 000 |

|

В том числе: |

||||||

|

Заказчик 1 |

50 000 |

75 000 |

80 000 |

100 000 |

80 000 |

65 000 |

|

Заказчик 2 |

150 000 |

170 000 |

200 000 |

180 000 |

250 000 |

200 000 |

|

Заказчик 3 |

200 000 |

230 000 |

170 000 |

220 000 |

200 000 |

180 000 |

|

Заказчик 4 |

320 000 |

350 000 |

400 000 |

350 000 |

300 000 |

350 000 |

|

Прямые расходы |

356 200 |

424 500 |

496 000 |

509 000 |

474 800 |

443 700 |

|

В том числе: |

||||||

|

ФОТ |

220 000 |

260 000 |

300 000 |

310 000 |

280 000 |

260 000 |

|

Отчисления с ФОТ |

66 000 |

78 000 |

90 000 |

93 000 |

84 000 |

78 000 |

|

ЕНВД |

43 200 |

49 500 |

51 000 |

51 000 |

49 800 |

47 700 |

|

Обучение |

8000 |

12 000 |

||||

|

Субподряд |

20 000 |

15 000 |

10 000 |

|||

|

Командировки |

15 000 |

17 000 |

23 000 |

25 000 |

28 000 |

30 000 |

|

Амортизация ОС |

12 000 |

12 000 |

12 000 |

18 000 |

18 000 |

18 000 |

|

Накладные расходы |

130 000 |

140 000 |

145 000 |

155 000 |

155 000 |

150 000 |

|

Общепроизводственные |

75 000 |

80 000 |

82 000 |

90 000 |

93 000 |

90 000 |

|

Общехозяйственные |

55 000 |

60 000 |

63 000 |

65 000 |

62 000 |

60 000 |

|

Всего расходы компании |

486 200 |

564 500 |

641 000 |

664 000 |

629 800 |

593 700 |

|

Прибыль от услуг |

233 800 |

260 500 |

209 000 |

186 000 |

200 200 |

201 300 |

|

Рентабельность бизнеса |

32,5 % |

31,6 % |

24,6 % |

21,9 % |

24,1 % |

25,3 % |

|

Уровень прямых расходов |

49,5 % |

51,5 % |

58,4 % |

59,9 % |

57,2 % |

55,8 % |

Вывод

Как видим, при устойчивом объеме реализации услуг рентабельность бизнеса снижается, а доля прямых расходов к объему реализации, наоборот, растет. Кроме того, на протяжении всего периода увеличиваются общехозяйственные расходы.

Отметим также непропорциональный динамике объемов оказанных услуг рост фонда оплаты труда, что сказывается и на увеличении зависимой от него статьи «Отчисления с ФОТ».

На снижение рентабельности повлияло и привлечение к выполнению работ внешних специалистов (статья «Субподряд»), а также постоянное увеличение расходов на командировки.

Таким образом, главные факторы снижения рентабельности бизнеса и роста себестоимости услуг в анализируемом периоде:

- непропорционально высокий рост прямых расходов по отдельным статьям затрат;

- постоянное увеличение общехозяйственных расходов.

Однако этой информации явно недостаточно для того, чтобы понять причины роста себестоимости и разработать эффективные мероприятия по ее оптимизации. Необходим более детальный расчет себестоимости услуг по клиентам компании.

Установка программы (Windows)

В разделе Загрузки доступнен для скачивания файл установки:

setup_demo.exe — рабочий файл в формате Excel 2007-2013 (.xlsm)

Демонстрационная версия для Excel версий 2000-2003 (.xls) не поддерживается из-за слабой защиты файла. Коммерческая версия без защиты рабочей книги в xls-формате может быть предоставлена по запросу.

Программа не использует надстройку Excelfin.AddIn2, вся автоматизация работы поддерживается на уровне макросов VBA, встроенных непосредственно в рабочую книгу.

По умолчанию демонстрационный файл устанавливается в папку в каталог документов текущего пользователя Windows User\Мои документы\ExcelFin (User – имя пользователя). В дальнейшем рабочие файлы могут располагаться на любых дисковых ресурсах.

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Достаточно просто поменять допустимые соотношения

Бумага предназначена для предприятий, где не нужен точный расчет килокалорий. Если он понадобится, то в документ добавляются новые графы. Та же самая ситуация с учетом необходимых затрат воды, газа, электричества. Количество столбцов при этом не ограничивается. Однако письменное упоминание о таком «усовершенствовании» документа обязательно необходимо иметь в бумагах предприятия. Также вместе с ним оформляются акты учета калибровки и другие документы.

Калькуляция стоимости услуг населению

Компании, которые оказывают населению те или иные услуги, как правило, не расписывают сметы подробно. Смета обычно включает только две позиции: отдельно материалы и отдельно работа.И та и другая позиции заполняют исходя из рыночных цен. Как правило, коммерческие компании, которые оказывают физлицам услуги, собственные расходы покрывают за счет прибыли и не отражают эти расходы в смете, которая выдается заказчику. Например, смета турагентства будет включать в себя такие затраты, как:

- Получение визы. При этом стоимость будет зависеть от общей численности туристов.

- Страховка. Стоимость страховки включается в стоимость путевки в том случае, если она является обязательной. В противном случае она оплачивается по желанию клиента.

- Проживание. Будет зависеть от того, в каком отели остановиться турист, а также от режима питания, числа отдыхающих и сезона.

- Программа. В стоимость программы включается стоимость развлечений и экскурсий.

Таким образом, одинаковые поездки могут обойтись клиентам по разной цене, которая будет зависеть от перечисленных выше факторов.

Классический вариант расчета себестоимости продукции

Специалисты утверждают, что существует несколько основных вариантов, чтобы посчитать себестоимость товара, предназначенного для реализации. Рассмотрим классический вариант более подробно.

Этот вариант расчетов заключается в следующем:

- Определяем затраты, что изменяются пропорционально объемам производства какого-либо вида товара – переменные затраты на одну единицу готовой продукции (нормы расхода этих затрат (например, сырье, материал, энергия, зарплата рабочим и т. д.) × стоимость их покупки).

- Суммируем все не учтенные в предыдущем пункте расходы, что были осуществлены за тот период времени, которое затрачивалось на изготовление данного товара.

- Полученное цифровое значение суммы делим на накладные расходы по видам товаров (то есть конкретизируем единицу продукции и ее себестоимость).

Выполняя расчеты во втором пункте, необходимо учитывать следующий нюанс: к прочим затратам, не учтенным в первом пункте, следует относить те, что имеют отражение в сметах или ведомостях общих расходов (например, общецеховых или общехозяйственных). К ним относятся:

- ремонт оборудования;

- зарплата, предназначенная для руководящих работников;

- административные расходы;

- амортизационные отчисления.

Поэтому в третьем пункте общие затраты должны пропорционально зависеть от заработной платы тех работников, что непосредственно являются задействованными в основных процессах производства определенного вида товара.

Рассмотрим конкретный пример подобного расчета. Чтобы посчитать себестоимость товара, нужно знать такие данные:

- цена за единицу продукции – 50 тысяч рублей;

- объем производства готовых единиц товара в месяц – 10 штук;

- объем реализации за месяц – 500 тысяч рублей.

При этом в расходы следует учитывать, что для производства этого вида продукции фирме пришлось купить автоматическую линию на лизинговых условиях, которая потребовала еще и аренды дополнительного помещения.

Таким образом, к затратам переменного характера, которые исчисляются в денежном эквиваленте (в данном примере это рубли) необходимо отнести:

- материалы, электроэнергию и пр. – 22 000 на единицу готового товара;

- зарплату основных работников – 8 000 (также за одну единицу).

К общепроизводственным расходам за рассматриваемый период (этот пример подразумевает один календарный месяц) специалисты относят такие:

- зарплата руководящего состава – 100 000;

- топливо, водоснабжение – 300 000;

- амортизационные отчисления – 150 000;

- налоги (те, что нужно включать в себестоимость) – 26 000 = 1% × 2 600;

- платеж по лизингу – 90 000;

- аренда дополнительного помещения – 64 000;

- другие – 70 000.

В итоге математических подсчетов получаем сумму в 800 тысяч рублей.

Следующий шаг этот пример предусматривает в распределении расходов общепроизводственного характера с учетом пропорциональности зарплаты тех работников, что напрямую задействованы в основном производственном процессе. Эти цифровые показатели берутся примерно. Так, переменные расходы на единицу готового товара составят 30 тысяч рублей, а доля заработной платы – 8/54 (база распределения общепроизводственных затрат).

Последующие расчеты будут такими (конкретно для этого примера):

- Определяем постоянные расходы, что распределялись на весь объем производства: 800 × 8 : 54 = 119 000 рублей.

- Рассчитываем постоянные расходы на 1 единицу товара: 119 : 10 = 12 000 рублей.

- Подсчитываем итоговое значение расходов: 30 + 12 = 42 000 рублей.

Исходя из предыдущих результатов, получаем следующую цифру, что соответствует прибыльности продаж: цена минус себестоимость разделить на цену, которая устанавливается для одного вида товара – (50 — 42) : 50 = 16%.

Как утверждают специалисты, подобный вариант расчета себестоимости товара, работ или услуг содержит в себе проблемный момент на этапе разделения затрат общепроизводственного типа по видам готового товара. Тем более если на фирме отсутствует постоянно обновляемая база расходов сырья, которая в обязательном порядке должна соответствовать государственным нормативам. Значит, правильно распределить и посчитать переменные расходы тоже будет проблематично. Эксперты рекомендуют своевременно обновлять нормативную базу расходов материалов и сырья, которые предназначаются для использования в производстве товара.

Калькуляция себестоимости

Подробности Создано 26 Декабрь 2014

| Введение |

| Изменения в версии 2.6 |

| Возможности и ограничения |

| Установка программы (Windows) |

| Установка программы (MacOS) |

| Запуск программы |

| Состав файла |

| Общие замечания |

| Параметры (Params) |

| Ресурсы и Калькуляции (Calc) |

| Спецификации (BOMs) |

| Отчеты |

| Развернутая спецификация (RepSpec) |

| Свернутая спецификация (RepCosts) |

Загрузки Магазин FAQ

Программа Финансы в Excel. Калькуляция себестоимости представляет собой рабочую книгу Excel, предназначенную для расчета плановой себестоимости производимой продукции по методу директ-костинг. Дополнительно рассчитываются данные о маржинальной прибыли и рентабельности на указанный объем продаж за период. Для формирования специальных отчетов файл требует подключения макросов.

https://youtube.com/watch?v=UDtSU54RT60

Часовая тарификация

Фактическая калькуляция — это цифры, актуальные для руководства компании. А клиенту необходимо знать стоимость работ до принятия решения о размещении заказа.

Если фактические показатели не известны, рекомендуем применить методику калькулирования заказа в зависимости от стоимости часа работы оборудования (примеры расчетов — в табл. 7, 8). При ручной шелкографии его не много — экспонирующая установка, ручной печатный стол, сушильная камера. Отдельно выполняются ручные операции, например упаковка.

Обратите внимание!

Чтобы правильно рассчитать стоимость часа работы оборудования, необходимо хорошо ориентироваться в затратах компании.

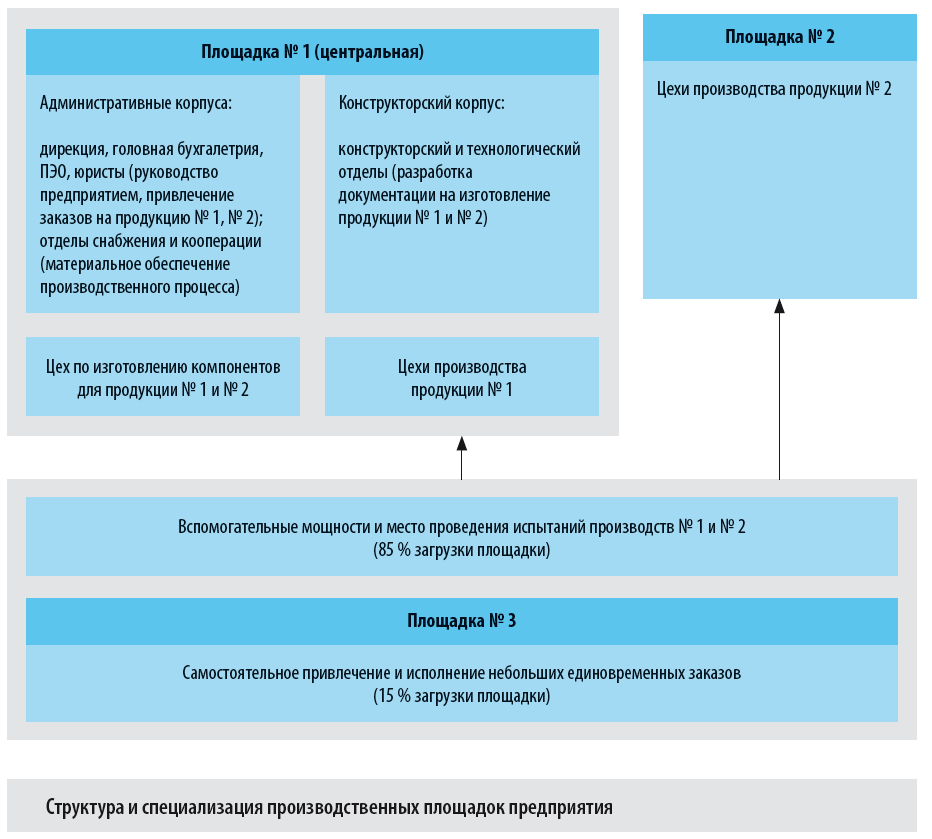

Особенности производственной и организационной структуры предприятия

Организация ведет свою деятельность на трех производственных площадках, расположенных обособленно в разных районах области. Структура и специализация площадок представлена на схеме.

Заказы на изготовление оборудования № 1 и № 2 привлекаются централизованно. По обоим видам продукции существуют как уникальные, так и типовые заказы, но ввиду функционального назначения продукция № 1 — это в основном уникальные изделия, продукция № 2 — по большей части типовая.

Конструкторскую и технологическую документацию для конкретных заказов разрабатывают специалисты конструкторского и технологического отделов, расположенных в отдельном корпусе центральной площадки.

Изготавливается оборудование в специализированных цехах. Цехи по производству оборудования № 1 сосредоточены на центральной площадке. Производство оборудования № 2 территориально обособлено, за исключением цеха по изготовлению компонентов, который входит в структуру центральной площадки, но выполняет работы для обоих производств.

Для выполнения заказов необходимы значительные материальные ресурсы. Не обойтись при этом и без кооперации — изготовления ряда узлов оборудования или определенной обработки материалов сторонними предприятиями.

Материальным обеспечением производственного процесса и привлечением сторонних исполнителей занимаются отделы снабжения и кооперации, расположенные на территории центральной площадки.

Площадка № 3 используется в качестве вспомогательных мощностей для обеспечения работы площадок № 1 и № 2, а также как место проведения предварительных и приемочных испытаний оборудования.

В периоды, свободные от выполнения основных работ, администрация площадки № 3 самостоятельно привлекает дополнительные заказы, которые непродолжительны и исполняются без участия других площадок. Процентное соотношение времени, в течение которого производственные мощности № 3 заняты выполнением основных и дополнительных заказов, составляет 85 % и 15 % соответственно.

Затраты

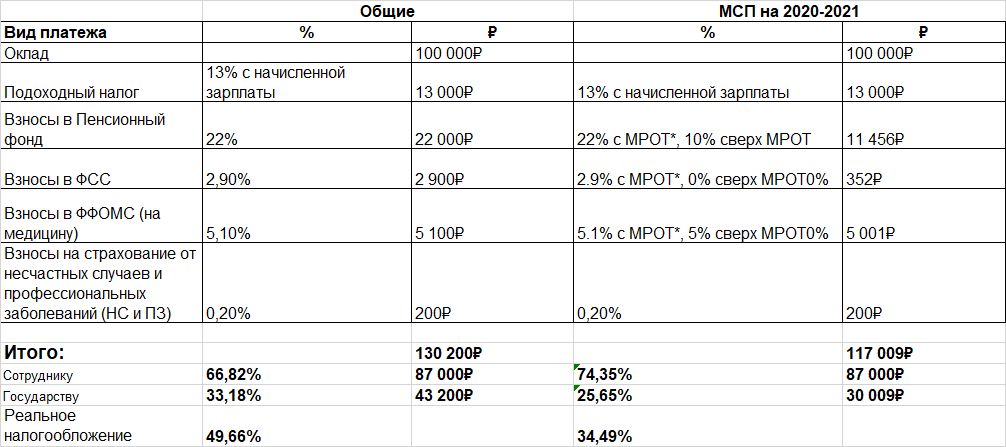

Все расчёты здесь — просто пример, условия могут сильно отличаться по регионам и видам деятельности. Я привожу расчёты для микропредприятия, похожего на нас. Нас 15 человек, мы разрабатываем электронику, встраиваемое ПО и автоматизированные системы функционального тестирования. Упрощённая система налогообложения «доходы минус расходы», г.Санкт-Петербург. Все расчёты для сотрудника с окладом 100000₽.

Зарплата и налоги

В России налоги и взносы за сотрудников выплачивает работодатель. Из-за этого у сотрудников часто нет понимания, сколько денег уходит государству. Про НДФЛ 13% знают все. Этот налог как будто бы платит сотрудник, а работодатель выступает в роли налогового агента, удерживая эти деньги до выплаты зарплаты. Именно поэтому оклад в трудовом договоре отличается от получаемой на руки суммы. Остальные взносы (30,2%) платит работодатель. Совсем недавно произошло изменение в тарифах, они стали для «субъектов малого и среднего предпринимательства»(МСП) меньше почти вдвое. Но счастье не надолго — до конца 2021 года. Так что приведу оба варианта.

Подоходный налог 13 000₽ вычитается из суммы оклада, сотрудник на руки получает лишь 87 000₽. Взносы 30 200₽ начисляются сверх оклада.

Если посчитать со стороны получаемой на руки зарплаты (87 000₽), государство забирает у компаний около 50% (43 200₽) сверх того, что получают сотрудники. На ближайший год для МСП сборы уменьшатся до 35% (30 009₽).

Есть много нюансов, которые я для простоты опускаю. Например, после «превышения предельной величины базы» взносы становятся меньше.

Возможности и ограничения

Электронные таблицы Excel имеют внутренние ограничения на объем обрабатываемой информации. Программа не предназначена для замены больших систем учета сотен тысяч позиций сложных спецификаций. Но на большинстве предприятий среднего и малого бизнеса объемы и сложность данных доступны для обработки в Excel.

Программа тестировалась в разных режимах работы.

В автоматическом режиме расчетов Excel рекомендуем следующие параметры при работе на высокопроизводительном компьютере:

- Количество ресурсов (номенклатура) — до 2000

- Количество строк спецификаций (вхождения компонентов) — до 5 000

- Количество уровней вложенности спецификаций — до 4х

В ручном режиме расчетов Excel ограничения в основном связаны только с возможностями компьютера. Для нормальной работы отчетов рекомендуем следующие ограничения:

- Количество ресурсов (номенклатура) — до 5000

- Количество строк спецификаций (вхождения компонентов) — до 30 000

- Количество уровней вложенности спецификаций — до 5ти

По умолчанию отчеты не поддерживают более пяти уровней вложенности спецификации. Для снятия этого ограничения можно вставить столбцы на лист отчета, корректно скопировав формулы.

Программа корректно работает со специальным типом ресурса возвратные отходы при указании назначаемой себестоимости и отрицательного расхода в спецификации.

В данной версии поддерживается только одна спецификация любого типа ресурса. Можно доработать программу для хранения нескольких спецификаций одного и того же изделия (полуфабриката) с возможностью выбора номера спецификации, используемого для планирования. Также можно просто хранить разные варианты спецификаций в разных файлах Excel.

Отчеты

Развернутая спецификация (RepSpec)

В случае использования многоуровневых спецификаций при наличии множества полуфабрикатов бывает не всегда очевидно, из каких элементов сложилась итоговая себестоимость готового изделия. Отчет Развернутая спецификация (лист RepSpec) позволяет отобразить вхождения компонентов друг в друга на каждом уровне иерархической структуры изделия. В каждом блоке выводится себестоимость каждого компонента и рассчитывается итоговая себестоимость изделия.

По умолчанию программа настроена на максимально 5 уровней вхождения компонентов. Можно расширить это ограничение через копирование и вставку столбцов целиком справа от последнего.

Для обновления отчета используйте поле со списком ресурсов или кнопку (гиперссылку) в верхнем левом углу листа — √.

Свернутая спецификация (RepCosts)

Отчет показывает элементы себестоимости готового изделия только на уровне закупаемых компонентов — лист RepCosts. Все промежуточные полуфабрикаты раскладываются на входящие компоненты с учетом расхода на единицу для каждого уровня иерархии.

Для обновления отчета используйте поле со списком ресурсов или кнопку (гиперссылку) в верхнем левом углу листа — √.

* В демонстрационной версии программы количество строк в справочниках ограничено.

Загрузки Магазин FAQ

Калькуляционные статьи

Ручная шелкография — это часто бизнес для начинающих. Обсудим ряд организационных вопросов, поговорим о том, как пронормировать расход материалов, трудозатраты, а также рассчитать стоимость клиентского заказа на выполнение ручной шелкографии и рассмотрим пример простой калькуляции клиентского заказа ручной шелкографии на футболках в условиях небольшой компании.

Учет и калькулирование затрат в этом случае необходимо организовать в соответствии с Методическими рекомендациями по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на полиграфических предприятиях, согласованными МПТР России 25.11.2002 (далее — Методрекомендации) с учетом особенностей системы налогообложения и целей калькулирования (бухгалтерская или управленческая себестоимость).

Также следует приобрести специальную программу учета со встроенными справочниками норм расхода материалов, трудозатрат, режимами калькуляции клиентских заказов.

Будьте внимательны при выборе программного обеспечения: большинство из них — это пустые справочники для заполнения нормативами самой компании.

Для расчета стоимости клиентского заказа идентифицируют и группируют расходы по статьям калькуляции.

Рекомендуется применять следующие калькуляционные статьи:

- расходы на материалы;

- расходы на основную заработную плату производственных рабочих;

- расходы на дополнительную заработную плату производственных рабочих;

- отчисления на социальное страхование и обеспечение;

- общепроизводственные расходы;

- общехозяйственные расходы;

- расходы на продажу;

- расходы на покупные изделия, полуфабрикаты, работы и услуги производственного характера сторонних компаний.

Например, в последнюю статью включают затраты на приобретение текстиля (футболок, кепок), другой основы, на которые наносят заказанное изображение. В указанную статью также включают услуги дизайнера, услуги по изготовлению трафарета.

Выводы

От правильно выстроенного процесса калькулирования затрат и исчисления себестоимости на всех этапах ее формирования зависит:

- принятие правильных управленческих решений по оптимизации затрат, снижению убыточности по отдельным видам деятельности;

- экономическое обоснование тарифов на оказываемые услуги;

- повышение объективности в принятии решений регулирующими органами по установлению тарифов на жилищно-коммунальные услуги.

Экономисту важно так организовать свою работу с фактическими данными в разрезе нужных аналитик, чтобы он мог предоставлять как калькуляции и отчетность, определенную законодательством (Методикой и другими документами), так и отчетность по запросу и в интересах собственника