Определить финансовый результат от реализации проводка

Содержание:

Анализ доходов и расходов, прибыли (анализ финансовых результатов)

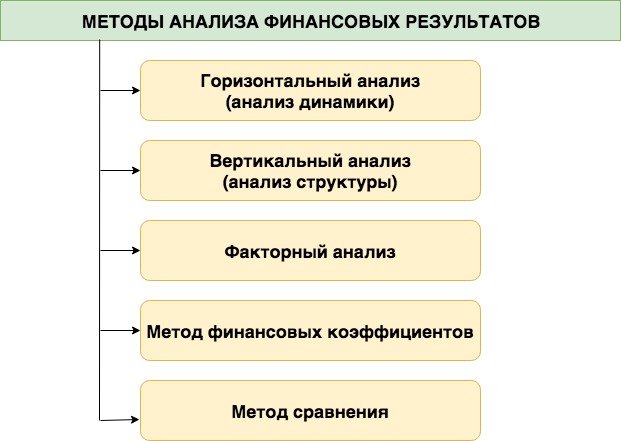

На схеме ниже представлен перечень методов, используемых при проведении анализа финансовых результатов деятельности предприятия:

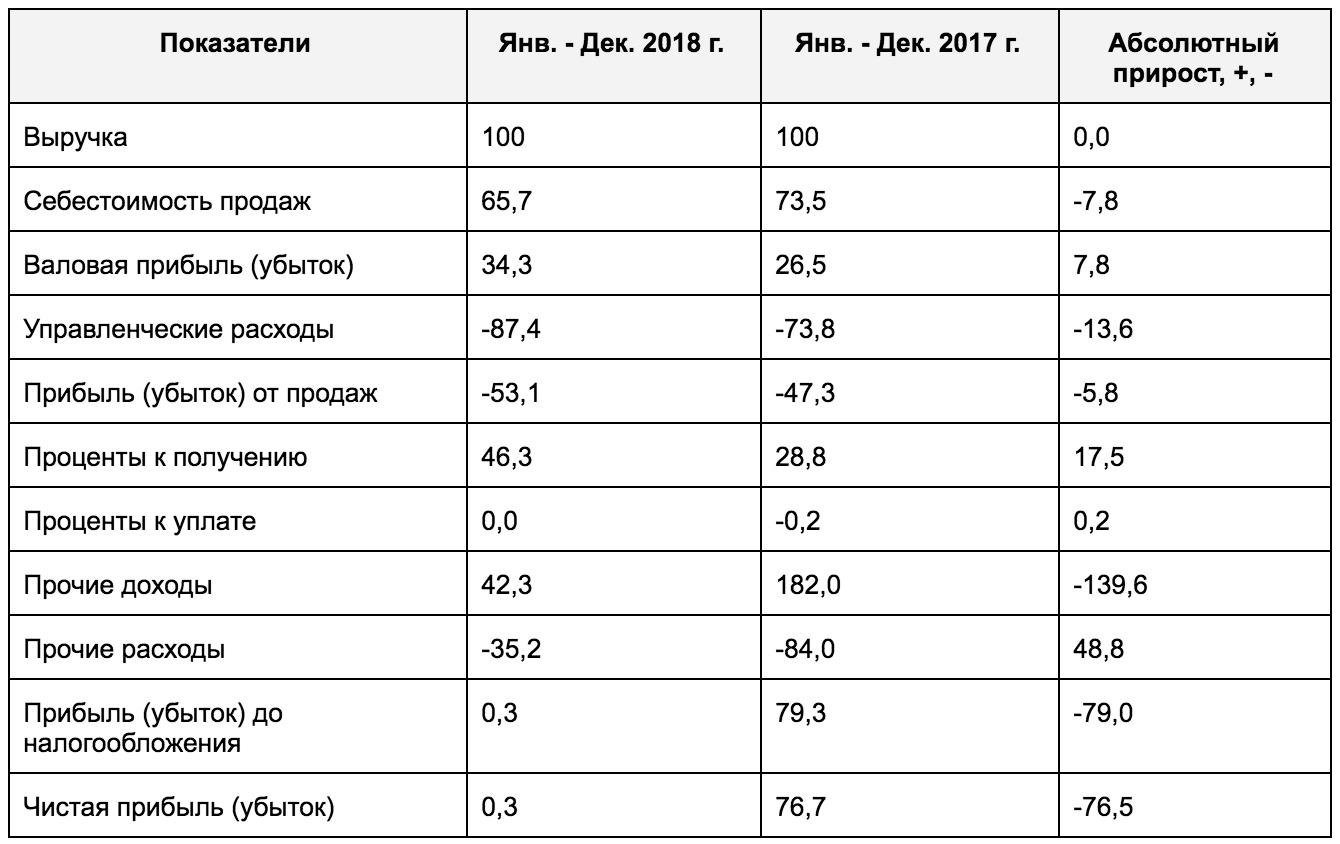

Суть вертикального анализа, проводимого с целью изучения доходов и расходов, заключается в нахождении значения отношений каждого из показателей хозяйственной деятельности к сумме выручки за данный период. Целью проведения подобного анализа становится выяснение роли каждого дохода и каждой затраты в формировании итогового результата. Предпочтительно, чтобы анализ показал высокую долю себестоимости в общей выручке. Приведем наглядный пример вертикального анализа:

Важным, помимо прочего, является выявление структуры доходов при помощи горизонтального и вертикального анализа. Положительным качеством компании и деятельности в течение периода является получение большей части доходов от основной деятельности. В нашем же случае видно, что доля прочих доходов составила 182% от общей суммы выручки компании, т.е. такие поступления средств были основными. Вывод – снижение вероятности того, что прибыль будет стабильной.

Вертикальный анализ также позволяет вычислить значения валовой, операционной, доналоговой и чистой маржи:

| Маржа | Основные сведения | Формула расчета |

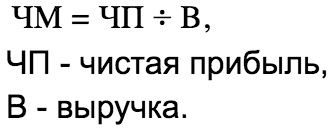

| Чистая маржа (маржа по чистой прибыли) | Чистая выручка = выручка – все расходы.

Показатель чистой маржи дает понять, каков размер потенциальной прибыли фирмы в перспективе, если рассматривать маржу по чистой прибыли с поправками на неосновные и непостоянные статьи. |

|

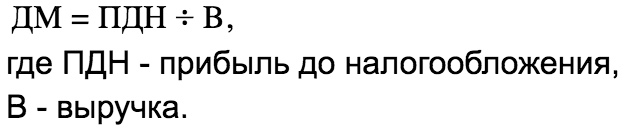

| Доналоговая маржа | Доналоговая маржа демонстрирует зависимость рентабельности от неоперационных доходов и расходов, таких как займы. Объясняется это тем, что прибыль до уплаты налогов

равна операционной прибыли минус % и др. неосновные расходы. Когда доналоговая маржа увеличивается из-за роста объема неоперационных расходов, эксперту потребуется проверить, означает ли такой рост запланированное изменение направления деятельности фирмы, и продолжится ли такой рост в будущем. |

|

| Операционная маржа | Значение операционной маржи можно найти путем вычета операционных расходов из валовой маржи.

Если операционная маржа быстро увеличивается в сравнении с валовой маржой, значит, улучшилось управление эксплуатационными расходами (на сбыт, административными и т.д.), и наоборот. |

|

| Валовая маржа | По показателю валовой маржи можно определить, какая доля выручки может быть использована с целью покрытия операционных и иных расходов.

Высокая (в сравнении с конкурентами) валовая маржа указывает на то, что: – анализируемая фирма обладает преимуществом в производственной сфере (в формировании себестоимости выпускаемого товара); – имеет место какая-то комбинация низкой себестоимости и при этом высокой цены на товар (если у товара есть конкурентные преимущества, в условиях конкуренции получается установить более высокую цену на него). |

|

Ответы на распространенные вопрос по теме “Анализ финансовых результатов деятельности предприятия”

Вопрос: Как оценить качество прибыли?

Ответ: Качественная прибыль стабильна (в будущих периодах ее размер будет примерно таким же) и адекватна (не завышена при помощи различных методов бухучета). Оценить качество прибыли как раз и помогает анализ финансовых результатов. Чтобы понять, насколько прибыль организации качественна, требуется исследовать сведения о дебиторской задолженности, отчет о финансовых результатах и отчет о движении средств. Так, если у компании много проблемных дебиторских долгов, значит, рыночная сила такой фирмы при высоком уровне конкуренции слишком мала, т.к. такая ситуация указывает на реализацию части товаров/услуг на невыгодных условиях. Проверить данный факт поможет отчет о движении денежных средств – чем ниже сумма от реализации таких товаров/услуг в сравнении с выручкой, тем правдивее сделанный вывод. Прибыль считается низкокачественной в случае, когда компания продает товары “в долг” – неполученная прибыль таким образом отражается в отчетности, но позднее “всплывает” безнадежная дебиторская задолженность и портит показатели.

Вопрос: Достаточно ли публичной финансовой отчетности для проведения анализа финансовых результатов деятельности?

Ответ: Нет, анализ финансовых результатов не получится осуществить в полной мере, оперируя лишь данными из публичной отчетности. Аналитикам нужно предоставить тщательно отобранную информацию финансового и производственного учета, перечень которой будет зависеть от управления и целей проведения анализа. Именно от качества и объема исходных данных будет зависеть полнота и достоверность результатов исследования.

Вопрос: Только абсолютные показатели включены в систему показателей финансовых результатов? Ведь основной задачей анализа финансовых результатов является выявление реальных данных о прибыли (убытках).

Ответ: Нет, финансовыми показателями могут быть и относительные величины, например, показатель рентабельности. Величина показателей рентабельности демонстрирует соотношение с израсходованными или имеющимися ресурсами, а потому они в большей степени способны отразить итоговые результаты хозяйственной деятельности, если сравнивать с прибылью. Чем выше уровень рентабельности, тем более эффективно построена работа компании.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

- насколько адекватны расходы организации при сложившемся уровне доходов;

- значимо ли влияние чистой прибыли в формировании собственного капитала;

- насколько эффективно используются активы и пассивы в привязке к прибыли;

- какие факторы препятствуют росту финансового результата.

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

- где взять информацию?

- за какой период делать расчеты?

- как сформулировать корректные выводы?

Где взять информацию?

Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

За какой период делать расчеты?

Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы?

Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Бытует заблуждение: финансовый анализ сводится к расчету массы коэффициентов. А выводы – второстепенны. В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Пример расчета

Имеются следующие данные по предприятию за месяц.

|

Наименование |

Сумма |

|

Постоянные издержки |

34 000 рублей |

|

Переменные издержки |

120 000 рублей |

|

Затраты на реализацию |

20 000 рублей |

|

Выручка |

360 000 рублей |

Необходимо рассчитать:

- валовую прибыль;

- размер чистого финансового результата деятельности;

- порог рентабельности;

- предел финансовой прочности.

Используя приведенные выше формулы прибыли, рентабельности и финансовой прочности получим следующие результаты:

|

Показатель |

Результат расчетов |

|

Валовая прибыль |

240 000 руб. |

|

Валовая маржа |

326 000 руб. |

|

Коэффициент валовой маржи |

326 000 / 360 000 = 90,5 % |

|

Налогооблагаемая база (налог 20 %) |

З60 000 – 120 000 – 34 000 – 20 000 = 186 000 руб. |

|

Чистая прибыль |

186 000 — 37 200 = 148 800 руб. |

|

Порог рентабельности |

34 000 / 90% = 30 600 р. |

|

Запас финансовой прочности |

360 000 – 30 600 = 329 400 р. |

Прогнозируемая прибыль при существующем запасе прочности составит 296 460 рублей.

НДС-2020 в 1С: изменения, практика применения, подготовка к отчетности

Статья об изменениях в налоговом законодательстве с 1 января 2020 года. Необходимо пользоваться только новыми электронными форматами счетов-фактур и УПД. В новых электронных форматах счетов-фактур учтена повышенная ставка НДС 20%, а также – введение обязательной маркировки товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС. В программных продуктах 1С актуальных версий (с подключенным сервисом 1С-ЭДО) формат автоматически сменится на действующий. Фирма «1С» реализовала функционал, который позволяет решить задачи маркировки товаров и обмена данными с ГИСМ.

Разница между доходами, выручкой и прибылью предприятия, особенности их учета

Непонимание разницы между доходами, выручкой и прибылью приводят к ошибкам в учете и расчетам, к неправильному использованию формул, а соответственно к искажению финансовой информации о проводимых операциях.

Доход – это любое поступление активов на предприятие. Это могут быть как наличные денежные средства, так и переданное в дар оборудование. Доход означает рост активов. Он может быть от основной или неосновной деятельности. Доход может быть получен в результате возврата безнадежной дебиторской задолженности, пеней, штрафов, разницы валютных курсов и пр.

Выручка – это все деньги, полученные предприятием. Это сумма всех средств, поступивших на расчетный счет и в кассу компании, без каких-либо вычетов.

Прибыль – это оставшаяся часть средств после вычета затрат. В зависимости от того, какие расходы вычитаются, она может быть валовой, балансовой, до налогообложения и чистой. Для расчета каждого вида используется своя формула вычисления прибыли. Главным показателем является чистый финансовый результат. Он, по сути, и определяет эффективность работы предприятия. Прибыль может быть положительной или отрицательной (убыток).

Маржинальная прибыль

Этот вид прибыли помогает предпринимателям понять, как развивается бизнес от месяца к месяцу. Маржинальность считают по формуле:

Маржинальная прибыль = Выручка – Переменные расходы.

В переменные расходы включают зарплаты менеджеров по продажам или закупку сырья. То есть показатели, которые регулярно меняются. Например, продали больше товаров, и менеджеры получили больше денег в качестве зарплаты. Или компания по обжарке кофе в мае закупала сырье по одной цене, а в августе стоимость изменилась из-за кризиса в Бразилии. Расходы поменялись, а следом меняется маржинальная прибыль.

Лучше регулярно смотреть, как меняется этот вид прибыли. Например, в мае кофейная компания продала продуктов на 700 тысяч рублей, а переменные расходы были 400 тысяч. Если в августе выручка осталась в районе 700 тысяч, а переменные расходы увеличились до 600 тысяч, то это повод пересмотреть бизнес-процессы. Возможно, стоит увеличить цены на товары.

С помощью маржинальной прибыли рассчитывают рентабельность бизнеса по формуле:

Рентабельность = Маржинальная прибыль : на Выручку.

Давайте снова вернемся к кофейной компании. В мае маржинальная прибыль составила 300 тысяч рублей. Разделим это число на 700 000 и получим рентабельность 0,43 или 43%.В августе маржинальная прибыль составила 100 000 рублей. Разделим на 700 000 и получим 0.14 или 14%, то есть видим падение рентабельности.

Полезно следить за показателями рентабельности каждый месяц. Если значения падают, то лучше принять меры для изменения ситуации. Например, сократить издержки. В блоге ПланФакта есть полезная статья, которая поможет грамотно это сделать.

Пример того, как это отражается в ПланФакте в отчете с маржинальной прибылью:

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

Зачем считать разные виды прибыли и как ее анализировать

Все это делается для управленческих решений. Подсчет прибыли показывает, как на самом деле работает бизнес. Ведь иногда кажется, что компания зарабатывает достаточно денег, но их не хватает на масштабирование, развитие и запуск новых направлений.

Борис Зак уверен, что без таких расчетов не понять, насколько хорошо развивается бизнес:

Расчеты прибыли помогают понять рентабельность бизнеса. Для этого нужно анализировать цифры несколькими методами.

Горизонтальный анализ (по времени)

Для этого прибыль сравнивают с определенными периодами. Например, март, апрель, май 2020 года с аналогичным периодом 2021 года. Цифры помогут понять, развивается бизнес или нет. В 2020 году на это время пришлась первая волна Covid-19, и многие заведения общепита были закрыты. И если анализ показывает, что у киоска с шаурмой в 2021 году показатели прибыли больше, значит бизнес развивается, не стоит на месте.

При этом анализе можно вовремя заметить падение выручки и принять решения, чтобы улучшить показатели или хотя бы подтянуть к показателям прошлого периода.

Вертикальный анализ (структурный)

Этот подход анализирует структуру выручки, сколько уходит на налоги, косвенные затраты, себестоимость, постоянные расходы и кредитные платежи. Например, чистая прибыль деревообрабатывающей компании в апреле 2021 года была 4 миллиона рублей или 12% от выручки.

В мае чистая прибыль стала 5 миллионов, но чистая прибыль составила 7% от выручки. Значит придется разбираться, почему просела прибыль. Возможно, поставщики увеличили цены из-за того, что в лесах распутица, и трудно вывозить древесину. Тогда в следующем периоде чистая прибыль должна подрасти. Но может компания продала больше материалов с низкой валовой прибылью, и следует пересмотреть бизнес-процессы.

Конкурентный анализ

Показатели бизнеса полезно сравнивать с показателями конкурентов. Для этого обычно используют результаты операционной прибыли. Как узнать цифры конкурентов? Некоторые предприниматели используют инсайдерскую информацию. Например, сотрудник конкурента не подписывал договор о неразглашении информации, а после увольнения рассказал о показателях на новой работе.

Есть финансовые консультанты, которые помогают с бизнес-планами и финансовыми моделями. Если у них десятки клиентов, то они знают показатели по направлениям бизнеса. Раскрывать значения конкурентов они не станут, но подскажут к каким цифрам необходимо стремиться.

Если нет возможности получить данные этими способами, то используйте статистику Росстата. Они ежегодно считают средние показатели по отраслям. Эти цифры помогут сориентироваться в показателям и понять, как себя чувствует компания в сравнении с другими участниками рынка.

Артем Туровец считает, что показатели прибыли показывают эффективность руководителя:

На самом деле неумение считать прибыль может привести к плачевным результатам. Есть реальный случай, когда предприниматель решил открыть производство древесных пеллет на базе леспромхоза. Он арендовал цех и оборудование, а потом получил тендер на поставку продукции в детский оздоровительный лагерь. К сожалению, собственник не умел правильно считать деньги и банально перепутал выручку и прибыль. Платежи от тендера он потратил на покупку автомобиля и недвижимость. Когда пришло время платить по обязательствам, то у компании не было денег на зарплату и покупку сырья. История печально закончилась тем, что за предпринимателем ходят судебные приставы и пытаются взыскать долги.

Операционная прибыль

Она рассчитывается как валовая минус внереализационные, операционные и чрезвычайные расходы. Формула расчета прибыли предприятия выглядит так:

Оп = Вп – (Ор + Вр + Чр).

Где Оп – операционная прибыль; Ор – операционные расходы, к ним относятся комиссионные банку, оплата процентов, расходы на создание резервов, списание товаров; Вр – внереализационные расходы, это затраты на покрытие штрафов, пеней, курсовой разницы используемых валют; Чр – чрезвычайные расходы, они возникают в результате техногенной катастрофы или стихийного бедствия.

В случае отсутствия у предприятия каких-либо из перечисленных видов затрат, операционная прибыль не рассчитывается.

Показатели анализа финансовых результатов деятельности предприятия и их экономическая интерпретация

Для оценки результатов проведенного выше анализа применяется метод относительных показателей. Маржа – это тоже финансовые коэффициент, о ней мы говорили выше – а значит, уже успели частично затронуть упомянутый метод исследований

Обратите внимание на таблицу, представленную ниже:

Финансовые аналитики производят расчет коэффициентов рентабельности ради проведения оценки показателей прибыли, полученной предприятием за период:

- Перечисленные в таблице показатели рентабельности продаж выражают промежуточные результаты в ОФР в виде % от выручки (например, операционную и валовую прибыль).

- А показатели рентабельности инвестиций демонстрируют отношение прибыли к собственному (акционерному) капиталу, активам:

- для рентабельности обычного акционерного капитала (который измеряет отдачу вырученных фирмой средств исключительно на ее обыкновенные акции) отдача будет оцениваться как чистая прибыль за минусом дивидендов по привилегированным акциям (т.к. они в итоге вернутся владельцам привилегированного капитала);

- для рентабельности активов отдача будет измерена как чистая прибыль (имеется ввиду, после расчетов по заемному капиталу и процентов);

- для операционной рентабельности активов отдача рассчитывается как операционная прибыль (до налогообложения, неосновных расходов и % по долговым источникам финансирования).

Если аналитиком замечены высокие значения всех коэффициентов рентабельности, значит, деятельность анализируемой компании достаточно прибыльная. Чтобы увидеть, каким образом формируется рентабельность исследуемой компании, коэффициенты рентабельности необходимо оценивать не только индивидуально, и в группе:

Коэффициент рентабельности

Основные сведения

Формула расчета

Рентабельность активов

Показывает, какова отдача на все имеющиеся и используемые в производстве активы (чем больше значение, тем большую прибыль приносить эксплуатируемое кол-во активов).

Наиболее часто используемая формула (не принимается во внимание структура финансирования):

Если вернуть проценты к уплате (% следует скорректировать с учетом налога на прибыль):

Можно рассчитать показатель на допроцентной и доналоговой основе (при этом нужно измерить прибыльность до вычета % по долгам):

Рентабельность капитала

Демонстрирует объем прибыли, заработанной на весь имеющийся капитал.

В числителе – прибыль до вычета % и налогов,

в знаменателе – общий капитал (собственный + долгосрочные и краткосрочные займы).

Рентабельность собственного капитала

% к уплате не включаются в расчет (показатель измеряется как чистая прибыль).

В числителе – чистая прибыль,

в знаменателе – весь собственный капитал (обычных акционеров, привилегированный, меньшинства).

Рентабельность обычного собственного капитала

Разновидность рентабельности собств. капитала.

Аналогично, но в знаменателе – обычный собственный капитал, только на обыкновенные акции.

Понятие финансового результата

Под финансовым результатом понимают показатель, которых характеризует результаты деятельности предприятия, а именно получена прибыль или понесен убыток. Периодом для определения финансового результата является календарный месяц.

На значение финансового результата влияют такие показатели, как величина реализации продукции (товаров, услуг, работ), доход от внереализационных сделок, а также расходы, понесенные в связи с изготовлением, приобретением и реализацией продукции.

Финансовый результат определяется как разница между прибылью от реализованной продукции (товары, услуги, работы) и расходами на ее производство (покупку). Также показатель финансового результата выявляется за минусом налогов и сборов, которые подлежат уплате в бюджет, а также затрат, связанных с реализацией (доставка товара в розничную сеть, зарплата продавцам, расходы на хранение и прочее).

Группа 2. Основные балансовые показатели

В этом блоке мы продолжим анализ баланса банка и перейдем к рассмотрению статей отчета о финансовом положении кредитной организации. Отчет о финансовом положении содержит два основных раздела Активы и Пассивы.

Активы не делятся на оборотные и внеоборотные, как это делается в отчетности компаний, а убывают по степени ликвидности.

Кредитный портфель

Состоит из суммы кредитов и займов предприятиям и физически лицам. Выделяют три вида кредитных портфелей банка:

- Нейтральный. Самый надежный и большой портфель в структуре портфелей. В него входят заемщики, которые выплачивают свои обязательства по займам.

- Рисковый. Включает в себя заемщиков, которые оплачивают свои долги с большими просрочками.

- Смешаный. Может включать в себя как заемщиков, которые платят с опозданием, так надежных партнеров.

Средства клиентов

В Пассиве баланса банка находятся Средства клиентов (стр.16). В нашем примере за последний период Средства клиентов составили 25 176 277 тыс. руб.

Средства клиентов банка в отчетности

Для того, чтобы у банка была финансовая устойчивость необходимо чтобы стоимость средств клиентов была ниже кредитного портфеля банка.

Собственные средства

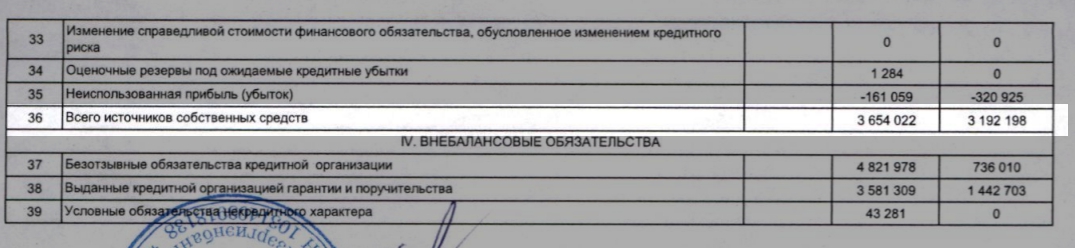

Капитал банка (собственные средства) один из ключевых показателей финансовой устойчивости банка. Анализ собственных средств производится в динамике для определения изменения величины нераспределенной прибыли.

Собственные средства банка (стр.36 в балансе) включают в себя капитал акционеров, доходы от эмиссии ценных бумаг.

Собственные средства банка в финансовой отчетности

В нашем примере Собственные средства банка равны 2 654 022 тыс. руб. за последний отчетный период.

Валовая маржа

Этот финансовый показатель рассчитывается как разница между выручкой и переменными издержками. К последним относятся такие затраты, размер которых зависит от объема производимой и реализуемой продукции. К ним относятся расходы на покупку сырья и материалов, сдельную оплату труда. Формула расчета имеет следующий вид:

Вм = Вр – Пеи.

Где Вм – валовая маржа; Вр – выручка от реализации; Пеи – постоянные издержки.

Расчет Вм и коэффициента валовой маржи нужны для вычисления другого не менее важного показателя – порога рентабельности (точки безубыточности). Коэффициент рассчитывается по формуле:. кВм = Вм / Вр

кВм = Вм / Вр.

Этот показатель нужен для того, чтобы определить минимальный объем продукции, при котором предприятие будет получать прибыль или хотя бы не нести убыток.

Как отражают текущий налог на прибыль в учете

Ведение корректного учета является залогом того, что налогооблагаемая прибыль по НУ и по БУ совпадут. Приведенная формула БУ текущего налога на прибыль представляет собой сумму данных на бухгалтерских счетах. Правильность отражения налога в бухучете можно проконтролировать.

Условный расход (доход) отражают на отдельном субсчете счета 99. Для контроля данных сверяются с оборотом по этому субсчету. Для контроля ПНД и ПНР также открывают отдельный субсчет по счету 99. Отрицательная разница между оборотами субсчета показывает ПНД, а положительная – ПНР.

ОНА представляет собой разницу дебетового и кредитового оборота по счету 09, по ОНО такую же информацию дает счет 77.

Текущий налог на прибыль отражается в отчете о финансовых результатах по строке 2410.

Подготовлен новый бланк отчета о финансовых результатах, который будет актуален начиная с отчетности за 2020 год. В нем, кроме привычного текущего налога на прибыль, учитывается так называемый отложенный налог на прибыль. По мысли законодателя, это суммарное изменение ОНО и ОНА, кроме операций, не включаемых в расчет бухгалтерской прибыли. Отложенный и текущий налог на прибыль в новом бланке составляют сумму налога на прибыль за период.

Чем отличается валовая от операционной прибыли

Что такое балансовая прибыль Балансовая прибыль — это совокупная прибыль организации, зафиксированная на ее балансе за конкретный промежуток времени. Балансовая прибыль объединяет доход, поступивший от всех видов производственных и непроизводственных операций.

Балансовая прибыль представляет собой чистую прибыль до перечисления налогов и других установленных платежей. Показатель балансовой прибыли отражает эффективность реализуемой на предприятии стратегии и результативность принятых решений руководства.

Для оценки реализации плана и сравнения с показателями за прошлый период проводится балансовый анализ.

Это необходимо для того, чтобы установить причины невыполнения плана, выявить недочеты в управленческой системе, найти источники убытков и сформировать ресурсы для увеличения прибыли.

Меню

-

Затем вычислить объемы реализуемой продукции, необходимые для достижения плановой прибыли. Либо спрогнозировать плановую прибыль, учитывая текущие объемы.

- Вычислить запас прочности, т.е.

уровень продаж, позволяющий предприятию не уйти в убыток. Этот показатель является ключевым фактором образования цен.

- Рассчитать возможности увеличения операционной прибыли за счет понижения постоянных/переменных затрат.

- Показатель операционной прибыли является важным для руководства и потенциальных инвесторов. Он позволяет оценить инвестиционную привлекательность предприятия. Управление формированием операционной прибыли – необходимая и трудоемкая процедура, охватывающая все детали деятельности предприятия, от приобретения ресурсов и выплаты зарплаты до оформления аренды производственных помещений и контроля дебиторов.

8.х бп валовая прибыль и прибыль в чем отличия?

Управленческие затраты 2220 15 000 25 000 Прочий доход 2340 2 000 1 500 Прочий расход 2350 3 000 3 000 Балансовая прибыль 2300 49 000 76 500 Проценты к уплате 2330 9 000 13 000 В этом примере расчета операционная прибыль равна: OP2013 = GR – СE – ME – OE + OR + PC = 60 000 – 5 000 – 15 000 – 3 000 + 2 000 + 9 000 = 48 000 рублей OP2014 = GR – СE – ME – OE + OR + PC = 100 000 – 7 000 – 25 000 – 3000 + 1 500 + 13 000 = 79 500 рублей или OP2013 = BP + PC = 49 000 + 9 000 = 58 000 рублей OP2014 = BP + PC = 76 500 + 13 000 = 89 500 рублей В чем разница между операционной и прибылью до налогообложения Операционная прибыль не отражается в финансовой отчетности и складывается из величины балансовой прибыли и процентов к выплате.Другими словами, операционная прибыль — это сумма, оставшаяся после вычета из прибыли амортизационных отчислений, ренты, оплаты ГСМ и других текущих расходов.

Чем отличается валовая прибыль от операционной прибыли

Это сумма арендных, патентных и процентных поступлений организации.

- Валовый доход (GР) определяем, как общую выручку за вычетом себестоимости.

- Полученные показатели подставляем в формулу.

- Что такое операционный анализ Показатель операционной прибыли используется, как элемент операционного анализа, который отвечает на такие вопросы, как:

- от снижения каких расходов предприятия будет наиболее ощутимый эффект;

- каков минимально возможный объем производства или продаж, который соответствует точке безубыточности;

- какова рентабельность отдельных видов товаров и услуг;

- как влияют объемы производства на расходы, налоги и др.

Другими словами, операционная прибыль — это сумма, оставшаяся после вычета из прибыли амортизационных отчислений, ренты, оплаты ГСМ и других текущих расходов. Операционная прибыль не исключает средства для уплаты налогов и переплат по кредиту.

Рассчитывается она, в общем виде, по следующей формуле: ОП=ВП — КР — УР — ПрР + ПрД + Прц ОП — операционнная прибыль ВП — валовая прибыль КР — коммерческие расходы УР — управленческие расходы ПрР — прочие расходы ПрД — прочие доходу Прц — проценты к выплате В целом, операционная прибыль позволяет просматривать комплекс затрат и доходов предприятия в целом, одновременно давая возможность детально оценить самые выгодные или же наоборот — убыточные графы бюджета. Кроме того, она дает возможность окончательно подготовить бухгалтерские документы к составлению балансовой прибыли.

Формула и пример расчета

Для расчета налога на прибыль (НПР) применяется простая формула:

НПР = Нб * Нс,

где Нб — налоговая база, а Нс — налоговая ставка. Основная налоговая ставка составляет суммарно 20%: 3% — в федеральную казну и 17% — в бюджет региона.

Наиболее важно определить правильно налоговую базу. Нб = доходы – расходы

Нб = доходы – расходы.

- Признание доходов регламентируется статьями НК РФ: 249, 250, 251.

- Признание расходов регламентируется статьями НК РФ: 253, 265, 270.

В них указан перечень доходов и расходов от реализации, а также внереализационного характера, включаемых в налоговую базу; перечислены затраты и поступления, не учитываемые при подсчете налоговой базы.

Пример: пусть доходы от продажи собственной продукции с НДС 20% составили 2160000 руб. Кроме того, получено арендных платежей на сумму 360 000 руб., в том числе НДС 20%. Расходы на производство составили 800000 руб. Заработная плата с отчислениями взносов составила 200000 руб. Амортизационные отчисления — 30000 руб. Рассчитаем налоговую базу.

Доходы:

- 2160000 / 1,2 = 1800000 руб. (без НДС) – от реализации своей продукции.

- 360 000 / 1,2 = 300000 руб. (без НДС) – от аренды помещения.

Всего доходов (1800000 + 300000) = 2100000 руб. Расходы: 800000 + 200000 + 30000 = 1030000 руб.

Нб = 2100000 – 1030000 = 1070000 руб. Налог на прибыль (НПР): В федеральный бюджет — 1070000 * 3% = 32100 руб. В региональный бюджет — 1070000 * 17% = 181900 руб. Итого: 181900 + 32100 = 214000 руб.

Можно воспользоваться расчетом по бухгалтерским данным. В общем случае формула расчета текущего налога на прибыль выглядит так: НПР = +/- Условный расход (доход) +/- разница ПНР и ПНД +/- Изменение ОНА +/- Изменение ОНО. Рассмотрим смысл формулы, используя пояснения и расчеты.

Основа равенства – это условный расход по налогу на прибыль. Исчисляется умножением прибыли до налогообложения на ставку налога (если получен убыток, имеется в виду условный доход).

Пусть по данным бухгалтерского учета прибыль до налогообложения — 1500000 рублей. Условный расход будет равен 1500000*20% = 300000 руб. (берется со знаком +).

Постоянный налоговый доход (ПНД, берется со знаком -) и постоянный налоговый расход (ПНР, берется со знаком +) – такими терминами заменены прежние – «постоянные налоговые активы» (ПНА) и «постоянные налоговые обязательства» (ПНО).

Пусть сумма ПНД и ПНР за период + 3000 руб. Размер этого показателя для формулы 3000 * 20% = 600 руб.

Аналогично рассчитываются и изменения по отложенным налоговым активам, обязательствам. Увеличение отложенных активов (ОНА) берется со знаком +, поскольку налог текущего периода они увеличивают. Увеличение отложенных налоговых обязательств (ОНО), напротив, уменьшают текущий налог и учитывается как отрицательное.

Соответственно, уменьшение ОНА по периоду берется со знаком минус, а уменьшение ОНО – с плюсом. Пусть бухгалтерские расчеты показывают суммарно временную разницу ОНА за период + 6000 руб. По ОНО данных нет. В расчет добавится еще 6000*20% = 1200 руб. НПР = 300000 + 600 + 1200 = 301800 руб. – сумма текущего налога на прибыль.

На заметку! Региональные власти могут ввести пониженные ставки для соответствующей части налога. Могут применяться льготные ставки для некоторых налогоплательщиков, прочие ставки (от 9 до 30% для отдельных видов операций и плательщиков).

Реформация баланса

31 декабря, после того определен финансовый результат за декабрь, все субсчета, открытые к счету 90, должны быть закрыты.

а) кредитовое сальдо субсчета 90-1 закрывается проводкой:

Дебет 90-1 Кредит 90-9 – закрыт субсчет 90-1 по окончании года;

б) дебетовые сальдо субсчетов 90-2, 90-3 и 90-4 закрывают проводками:

Дебет 90-9 Кредит 90-2 (90-3, 90-4) – закрыты субсчета 90-2, 90-3 и 90-4 по окончании года.

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны.

Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю.