Прибыль от реализации продукции: формула

Содержание:

Пример определения выручки от продаж

Производитель текстильной продукции ООО «ТекстильЛенд» реализовало в 2020 году следующую продукцию:

| Вид продукции | Затраты на производство единицы продукции, в руб. | Объем реализации, в единицах | Цена реализации, в руб. |

| Шторы | 105 | 10000 | 300 |

| Постельное белье 1,5 | 80 | 15000 | 250 |

| Постельное белье 2,0 | 110 | 15000 | 310 |

| Покрывало | 140 | 3000 | 460 |

На начало отчетного периода на складе оставалось 300 единиц постельного белья каждого вида. На конец года остатки товарной продукции составили:

- шторы – 20 единиц,

- постельное белье 1,5 – 50 ед.,

- покрывало – 30 ед.

Рассчитаем доход от реализации продукции разными методами.

Пример расчета дохода от реализации методом прямого счета

Характерной особенностью расчета выручки от продаж является то, что вычисления производятся по каждому виду продукции отдельно:

- Шторы: (300 * 10000) – (105 * 10000) = 1,95 млн. руб.

- Постельное белье 1,5: (15000 * 250) – (80 * 15000) = 2,55 млн. руб.

- Постельное белье 2,0: (310 * 15000) – (110 * 15000) = 3 млн. руб.

- Покрывало: (460 * 3000) – (140 * 3000) = 0,96 млн. руб.

Чтобы найти общую выручку от продаж, достаточно сложить полученные результаты расчета:

1,95 млн. руб. + 2,55 млн. руб. + 3 млн. руб. + 0,96 млн. руб. = 8,46 млн. руб.

Пример расчета дохода от реализации затратным методом

Особенностью данной методики определения выручки от продажи является то, что при помощи него определяют затраты на единицу продукции. Для того, чтобы произвести вычисления затратным методом, необходимо найти общие показатели дохода и расхода компании:

- доход от реализации (до вычета себестоимости): (10 тыс. * 300) + (15 тыс. * 250) + (15 тыс. * 310) + (460 * 3 тыс.) = 3 млн. руб. + 3,75 млн. руб. + 4,65 млн. руб. + 1,38 млн. руб. = 12,78 млн. руб.

- затраты на производство продукции: (105 * 10000) + (80 * 15000) + (110 * 15000) + (140 * 3000) = 4,32 млн. руб.

Теперь можно рассчитать показатель при помощи формулы ЗП / ЦР, где ЗП – затраты на производство продукции, ЦР – цена реализации товаров.

4,32 млн. руб. / 12,78 млн. руб. = 0,34 руб.

Показатель ниже единицы говорит о хорошем уровне дохода от продаж. Он означает то, что на выпуск единицы продукции потрачено 34 копейки.

Пример расчета дохода от реализации в плановом периоде

Для того, чтобы найти доход от реализации в плановом периоде, используем формулу:

ОРп * Оц – Зп,

где ОРп – объем реализации по плану;

Оц – отпускная цена;

Зп – затраты на производство продукции.

В будущем году ООО «ТекстильЛенд» планирует выпустить столько же продукции, что и в отчетном периоде.

- Шторы: (300 * (10000 – 20)) – (105 * 10000) = 1,944 млн. руб.

- Постельное белье 1,5: ((15000 + 300 – 50)* 250) – (80 * 15000) = 3,375 млн. руб.

- Постельное белье 2,0: (310 * (15000 + 300) – (110 * 15000) = 3,093 млн. руб.

- Покрывало: (460 * (3000 – 30)) – (140 * 3000) = 0,9462 млн. руб.

Выручка от продаж по плану составит:

1,944 млн. руб. + 3,375 млн. руб. + 3,093 млн. руб. + 0,9462 млн. руб. = 15,3582 млн. руб.

Метод прямого счета

Метод прямого счета наиболее распространен на предприятиях. Применяется, как правило, при небольшом ассортименте выпускаемой продукции, при обосновании создания нового или расширения действующего предприятия, при осуществлении инвестиционного проекта.

Метод прямого счета определяет планируемую прибыль в предстоящем периоде по следующим этапам (рис. 1).

Рис. 1. Определение планируемой прибыли методом прямого счета

Сущность метода прямого счета в том, что прибыль исчисляется как разница между выручкой от реализации продукции (в соответствующих ценах, за вычетом НДС и акцизов) и полной ее себестоимостью,

Плановая прибыль (П) рассчитывается по формуле:

П = (О x Ц) – (О x С),

где О — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Пт) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Пт = Цт – Ст,

где Цт — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Ст — полная себестоимость товарной продукции планируемого периода.

Обратите внимание!

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции.

Прибыль на реализуемую продукцию (Пр) в общем виде рассчитывается по формуле:

Пр = Вр – Ср,

где Вр — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Ср — полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле:

Пр = Пон + Пт – Пок,

где Пон — сумма прибыли остатков нереализованной продукции на начало планового периода;

Пт — прибыль от объема выпуска товарной продукции в плановом периоде;

Пок — прибыль от остатков нереализованной продукции в конце планового периода.

К сведению

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Доход и прибыль, в чем разница

Именно получение прибыли является основной целью существования любого коммерческого предприятия. Высокий показатель прибыли свидетельствует об эффективности бизнеса, а всесторонний анализ позволяет планировать дальнейшее его развитие.

Различают несколько видов прибыли:

- валовая; операционная;

- балансовая;

- чистая.

Каждый из них может иметь как положительное, так и нулевое, и даже отрицательное значение. Открывая новое дело, предприниматель возможно некоторое время будет иметь отрицательную прибыль (убытки), но потом должен выйти на ноль, а затем и на положительную прибыль, иначе в бизнесе нет смысла.

Валовый доход и прибыль, в чем же разница? Конечно же, в издержках, прибыль организации это всегда доход или выручка минус расходы. Валовая прибыль вычисляется как разность валового дохода и сумм затрат на сырье и материалы, амортизацию, оплаты труда сотрудников, транспортных и других подобных расходов (себестоимость продукции).

Следующий вид прибыли — операционная — рассчитывается по формуле:

ОП = ВП + ОД – ОР,

где ВП – валовая прибыль, ОД – операционные доходы (поступления от сдачи в аренду, процентов по займу и т.п.), ОР – операционные расходы (реклама, арендная плата за складские помещения, расходы на хранение продукции и иные непроизводственные расходы).

Балансовую прибыль еще называют прибылью до налогообложения. Это именно та цифра, на основании которой производится расчет налога на прибыль организаций. Она представляет собой сумму операционной прибыли, прибыли от прочей реализации (например, от продажи основных средств) и внереализационной прибыли. Чистая прибыль образуется после уплаты налогов.

Говоря о разнице понятий дохода, прибыли, выручки, представляется образ пирамиды, где основание это доход, посередине выручка и иные доходы, а на вершине чистая прибыль.

Что это такое?

Представленное определение имеет немецкие корни. В указанном языке присутствует такое значение, как rentabel, его можно перевести, как доходность или прибыльность.

Получить конечное значение рентабельности можно в виде простого числа или соотношения, указанного в процентах. Сумма, полученная в результате расчета, отображает часть полученной прибыли от каждой единицы средств, которые были вложены в развитие производства или собственный капитал. То есть, компания вливает деньги в продукцию или развитие, а то количество копеек, которое они получат с каждого влитого рубля и будет значением доходности.

Обратите внимание! Смысл работы любой организации построен на одном основном показателе ее успешности, которым всегда является прибыльность — денежная сумма, которую получило предприятие, уплатив все налоги. Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал

Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах

Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал. Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах.

Расчетный показатель чистой прибыльности

Расчетный показатель чистой прибыльности

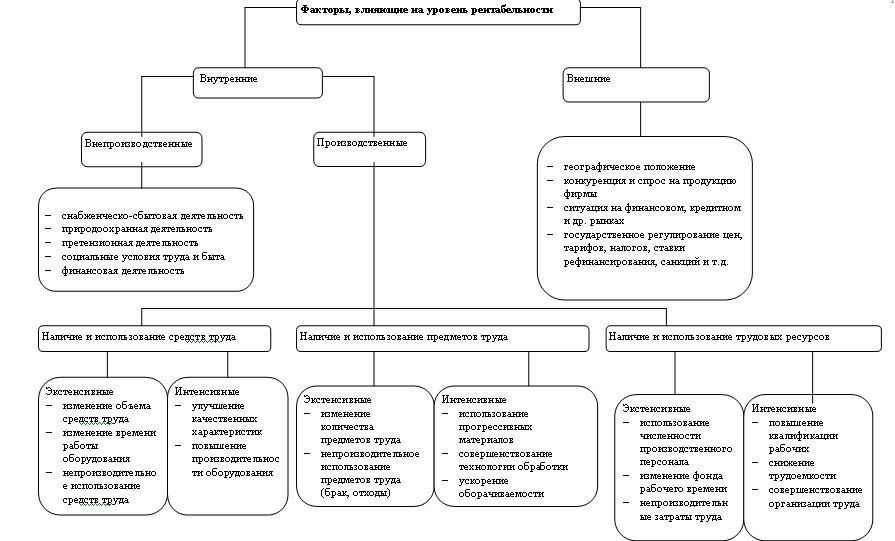

Эффективный процесс деятельности компании постоянно зависит от влияния множества факторов, они могут быть внешними или внутренними

Наиболее важное значение имеют формула рентабельности прибыли, изготовления, активов, а также показатели доходности или убыточности текущих производственных процессов, качество производимой продукции, уровень спроса на нее

Должны браться во внимание также цены, выставляемые конкурентами и другие нормы внешних факторов

В зарубежном пространстве, компании применяют как культ расчет рентабельности прибыли по формуле и считают максимально важным показателем именно количество полученной прибыли до выплаты налогов.

Важно! Эффективность работы фирмы не отображается одной лишь прибыльностью, могут применяться и другие факторы, как пример — товарооборот. Простыми словами, доходность — это общее отношение прибыли к затратам

Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно

Простыми словами, доходность — это общее отношение прибыли к затратам. Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно.

Наиболее простые обозначения, помогающие вычислять показатели

Наиболее простые обозначения, помогающие вычислять показатели

Если на рынке имеются две компании с аналогичными показателями выручки и затратами, то рентабельность этих компаний может значительно разниться. Это случается вследствие высокого влияния величин выплат процентов на норму чистой прибыли.

Для чего она должна рассчитываться

Рентабельность, формула расчета которой для бизнеса представляет собой отношение или значение, которые являются показателями прибыльности организации в целом или только одного проекта, реализованного собственными силами. Благодаря коэффициенту, можно вычислить, насколько продуктивно и эффективно действовало предприятие на протяжении интересующего периода, позволяет узнать конкретный результат ее деятельности.

Процесс влияния некоторых факторов на доходность

Процесс влияния некоторых факторов на доходность

Нормальное значение рентабельности бизнеса в формуле расчета, может находиться в различных пределах, в зависимости от сферы работы компании, вида деятельности и прочих норм. Правильно просчитать все важные финансовые показатели, невозможно без учета такого показателя, как рентабельность.

Как рассчитать прибыль от продаж?

В процессе расчета прибыли предпринимательской деятельности, используется формула, в которой коэффициент выступает в роли разницы между расходами и валовой прибылью.

В процессе расчета прибыли предпринимательской деятельности, используется формула, в которой коэффициент выступает в роли разницы между расходами и валовой прибылью.

Валовая прибыль от продаж – это разница между расходами (необходимых для реализации и создания выпускаемой продукции) и поточной выручкой.

К себестоимости реализации относятся только те строки расходов, направленные на непосредственную продажу выпускаемого товара или предлагаемой услуги.

- Прибыль от реализации продукции – формула: Прпр = Впр – УР – КР. Где, КР, УР – коммерческие и управленческие растраты; Впр – уровень валовой прибыли; Прпр – доход от деятельности фирмы.

- Формула расчета валовой прибыли компании: Впр = ВО – Сбст. Где, Сбст – себестоимость продажи продукции; Во – объем выручки.

Пример использования формулы вычисления прибыли от продаж

Предприятие занимается реализацией бытовой техники. За прошедший отчетный временной срез было продано две тысячи пылесосов, по средней цене пять тысяч рублей. Выручка, за прошедший аудит составляет:

Во = 2000 * 5000 = 10 000 000 рублей.

Уровень себестоимости одного пылесоса составляет три тысячи триста рублей, а всех изделий:

Себестоимость = 2000 * 3300 = 6 600 000 рублей.

Управленческие и коммерческие растраты составляют 1 450 500 и 840 500 рублей соответственно.

Определим уровень валовой прибыли:

Определим уровень валовой прибыли:

Прв = 10 000 000 – 6 600 000 = 3 400 000 рублей.

Проведем расчет прибыли от продажи пылесосов:

Прпр = 3 400 000 – 840 500 – 1 450 500 = 1 109 000 рублей.

Если от показателя прибыли отнять все иные строки расходов и налоговые вычеты, то получится чистый доход.

Отличия выручки, дохода и прибыли

Для наглядности сравним характеристики дохода, прибыли и выручки в форме таблицы:

| Доход | Выручка | Прибыль |

| Увеличение выгоды предприятия за счет увеличения стоимости ее активов, получения дополнительных средств, роста капитала | Все деньги, которые были получены за счет предоставления услуг и продажи товаров | Итог работы предприятия, говоря самыми простыми словами — все доходы минус все расходы |

| Может выражаться не только в деньгах, но и имуществе, новых активах | Выражается только в деньгах | Абсолютная денежная сумма, сформированная после проведения расчетов |

| Относится не только к предприятиям. Доход есть и у физических лиц. Это стипендия, пенсия, зарплата и так далее | Относится только к предпринимателям и юридическим лицам. Это главный источник формирования их собственных ресурсов | Всегда учитывает расходы предприятия, которые в идеале должны быть меньше доходов |

| Может быть отрицательным — расходы превысили поступления | Всегда положительная или нулевая | Прибыль может превратиться в убыток, то есть стать отрицательной |

Доходы предприятия — всегда более обширная категория, чем выручка. Выручка, конечно же, тоже доход. Но средства предприятие может получать различными путями. Например, хозяйка ателье получила выручку от пошива одежды на сумму 200 тысяч рублей. Еще 25 тысяч рублей она получила за проведение мастер-класса для швей. В итоге доход составит 225 тысяч рублей. Прибыль — категория более узкая и формируется только тогда, когда из доходов компании убрали все затраты.

Пример расчета прибыли от продаж

Для примера расчета прибыли от реализации воспользуемся данными таблицы ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Выручка | 104555 | 135678 |

| Себестоимость | 85411 | 98745 |

| Коммерческие расходы | 5644 | 7211 |

| Управленческие расходы | 3211 | 3104 |

Для расчета прибыли от реализации воспользуемся таблицей ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | Абсолютное изменение, т.р. | Темп, % |

| Выручка | 104555 | 135678 | 31123 | 129,8 |

| Себестоимость | 85411 | 98745 | 13334 | 115,6 |

| Валовая прибыль | 19144 | 36933 | 17789 | 192,9 |

| Коммерческие расходы | 5644 | 7211 | 1567 | 127,8 |

| Управленческие расходы | 3211 | 3104 | -107 | 96,7 |

| Прибыль от реализации | 10289 | 26618 | 16329 | 258,7 |

Как видно из таблицы, в компании к 2018 году произошел прирост прибыли от реализации на 16329 т.р. или в 2,58 раза.

Рост прибыли от реализации произошел за счет того, что прирост выручки от реализации (29,8%), выше темпа прироста затрат (15,6%).

Рассмотрим влияние факторов на изменение значения прибыли от реализации.

Влияние изменения выручки от реализации:

(135678-85411-5644-3211) – (104555-85411-5644-3211) = 31123 т.р.

Влияние изменения себестоимости:

(135678-98745-5644-3211) – (135678-85411-5644-3211) = -13334 т.р.

Влияние изменения коммерческих расходов:

(135678-98745-7211-3211) – (135678-98745-5644-3211) = -1567 т.р.

Влияние изменения управленческих расходов:

(135678-98745-7211-3104) – (135678-98745-7211-3211) = 107 т.р.

Общее изменение: 31123-13334-1567+107 = 16329 т.р.

Под влиянием изменения выручки значение прибыли от реализации выросло на 31123 т.р., под влиянием изменения управленческих расходов – значение выросло на 107 т.р.

О валовой выручке

Валовой выручкой называют суммарный доход, полученный компанией в результате продажи товара, а также других операций, не связанных с реализацией. Однако основная составляющая валовой выручки – это выручка от реализации. Для определения валовой выручки используется следующая формула:

ВВ = Количество товара * Цена единицы товара

Поскольку валовая выручка не учитывает расходы на производство, ее нельзя считать главным показателем результативности предприятия

Но если дело доходит до комплексной оценки эффективности, валовая выручка тоже принимается во внимание

Чтобы подвести итоги, снова обратимся к формуле. Итак:

Прибыль = Выручка – Расходы

Из этой формулы видно, что прибыль и выручка – это не синонимы. При вычислении прибыли учитываются все расходы предприятия, а не только себестоимость товара. Кроме того, прибыль может быть и отрицательной.

Выручка от реализации

В процессе осуществления своей экономической деятельности организация (предприятие) получает доход. Доход в виде денежного потока классифицируется в зависимости от направлений деятельности организации (предприятия): основной (обычной), инвестиционной и финансовой.

Выручка от основной деятельности — это выручка от реализации (продажи) продукции (выполненных работ, оказанных услуг).

Выручка от инвестиционной деятельности — это финансовый результат от продажи внеоборотных активов, реализации ценных бумаг.

Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятия.

Выручка от реализации включает суммы денежных средств, поступившие в счет оплаты продукции, товаров, выполненных работ, оказанных услуг. Выручка от реализации продукции (товаров, работ, услуг) служит основным источником денежных потоков на предприятии.

Понятие «выручка от реализации* и методы определения момента реализации имеют существенное значение для расчета финансовых показателей.

В отечественной практике применяются два метода определения момента реализации:

• по отгрузке — метод начислений;

• по оплате — кассовый метод.

Все организации, кроме малых, должны применять метод начислений и учитывать выручку от реализации продукции по факту отгрузки продукции, товаров, выполнения работ, оказания услуг. Выручкой считается и поэтапная оплата выполненных работ с длительным производственным циклом по мере готовности этапов в отраслях строительства, научно-исследовательские и опытно-конструкторские работы.

Малые предприятия могут отражать в учете выручку от реализации по мере ее оплаты. К таким относятся организации, у которых на дату определения дохода (осуществления расхода), в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.

Если организация признает выручку от реализации по факту отгрузки продукции, товаров, выполнения работ, оказания услуг, то обязательства по уплате налогов возникают независимо от факта получения денег от покупателей (дебиторов). В таких случаях организация имеет право на создание резерва по сомнительным долгам, который создается из прибыли до налогообложения. Сомнительным долгом считается дебиторская задолженность, не обеспеченная гарантиями, срок погашения которой истек.

Выбор метода признания выручки от реализации имеет большое значение для оценки финансового состояния организации (предприятия). При выборе метода начислений организация (предприятие) должно учитывать необходимость иметь оборотные средства для уплаты начисленных налогов еще до того, как будут получены денежные средства от покупателей. Кассовый метод снимает эту проблему, но не позволяет создавать резерв по сомнительным долгам.

Размер выручки от реализации, равный совокупным затратам, называется критическим объемом реализации.

Формулы расчета прибыли по балансу предприятия

Балансовая прибыль (убытки) является итоговым результатом (суммой) доходов (убытков) всех видов деятельности предприятия.

Если при расчете балансовой прибыли результат положительный, можно вести речь о прибыльности предприятия, и, напротив, при отрицательном значении формулы предприятие считается убыточным.

Для того чтобы произвести правильные расчеты, обратимся к формулам с использованием строк бухгалтерской отчетности.

Для начала укажем явно соответствия тех или иных строк бухгалтерского баланса соответствующим параметрам наших формул.

Таблица 2. Наименования и номера строк бухгалтерского баланса предприятия

| НАИМЕНОВАНИЕ ПАРАМЕТРА | НОМЕР СТРОКИ БАЛАНСА |

| Валовая прибыль, Пвалов. | 2100 |

| Выручка, В | 2110 |

| Себестоимость производственная, Спроизв. | 2120 |

| Прибыль от продаж, Ппродаж | 2200 |

| Средняя себестоимость, Ссредн. | 2120 + 2210 + 2220 |

| Балансовая прибыль, Пбаланс. | 2300 |

| Прибыль от реализации, Преализ. | 2200 |

| Иные доходы, Дпроч. | 2340 |

| Иные затраты, Рпроч. | 2350 |

| Чистая прибыль, Пчист. | 2400 |

| Размер налогообложения, Нприб. | 2410 |

Используя обозначенные соответствия можно привести эквиваленты формул расчета прибыли предприятия по его балансу.

Для расчета маржинальной или валовой прибыли используется формула:

Строка 2100 = строка 2110 – строка 2120, или Пвалов. = В — Спроизв.

Для расчета прибыли от реализации необходимо воспользоваться следующей формулой:

Строка 2200 = строка 2110 – (строка 2120 + строка 2210 + строка 2220), или Ппродаж = В – Ссредн.

Балансовую прибыль можно вычислить таким способом:

Строка 2300 = строка 2200 – строка 2350 + строка 2340, или Пбаланс. = Ппродаж – Рпроч. + Дпроч.

Что касается чистой прибыли, то ее результат высчитываем по формуле:

Строка 2400 = строка 2300 – строка 2410, или Пчист. = Пбаланс. – Нприб.

Обозначенных формул вполне достаточно, чтобы решить весьма широки пласт задач по вычислению размера того или иного вида прибыли.

Заключение

Показатель чистой прибыли считается одним из наиболее важных, поскольку делает наглядным уровень прибыли организации. Если он увеличился, следует вывод, что товары пользуются значительным спросом на рынке.

Значение ЧП помогает определить уровень доходности предприятия, эффективность и рентабельность за определенное время. Но оно не может предсказать потенциал компании

Важно правильно выбрать стратегию развития фирмы, поскольку непосредственно этот фактор значительно повлияет на уровень чистой прибыли. Нужно проанализировать производственный процесс изнутри, провести оценку работы маркетингового отдела

Вслед за тем потребуется создать стратегию, позволяющую уменьшить производственные расходы и повысить количество реализованной продукции.

Сделать больше доход предприятия можно также посредством сокращения штатов и уменьшения величины оплаты труда. Кроме этого, необходимо провести оптимизацию запасов товара и повысить разницу между ценой и себестоимостью. Улучшение качества изготовляемых товаров в комплекте с уменьшением себестоимости продукции дает возможность нарастить производственные мощности, что положительно скажется на величине дохода. Повышение продуктивности труда и внедрение новых технологий способствует увеличению объема получаемых денежных средств. Помимо всего перечисленного выше, руководству предприятия требуется принятие мер, которые позволят осваивать новые рынки и расширять торговую сеть.