Понятия дохода, расхода и прибыли

Содержание:

Выручка по стандартам МСФО и РСБУ

В соответствии со стандартами МСФО и РСБУ объем выручки отражается в учете по-разному, т.к. существует ряд отличий в критериях ее признания. Общую статью об этих стандартах читайте здесь. В России по нормам РСБУ порядок признания и отражения выручки регулируется ПБУ 9/99. Для составления отчетности по международным стандартам (МСФО) применяется IFRS 15 «Выручка по договорам с покупателями».

Первое различие заключается в моменте признания. Согласно п. 12 ПБУ 9/99 выручка от реализации продукции принимается к учету при одновременном исполнении нескольких условий:

- сумма сделки надежно определена;

- компания уверена, что по итогам проведенной сделки произойдет увеличение выгоды;

- право собственности на товарную продукцию перешло контрагенту;

- могут быть подсчитаны затраты, связанные с проведением сделки.

В МСФО признание выручки происходит в 5 этапов:

- Признание соглашения, заключенного между компанией и контрагентом – договор признается, если он имеет коммерческое содержание, в нем определены условия поставки и оплаты товаров, предприятие получит выгоду от его исполнения;

- Определение обязательств, которые должны быть выполнены в рамках соглашения;

- Установление цены сделки;

- Перераспределение стоимости каждой операции, проведенной в рамках контракта, на обязанности к исполнению;

- Признание выручки в момент совершения определенной операции.

По МСФО расчет выручки производится одним из двух способов:

- выполненных работ или метод результата – выручка признается на основании стоимости товара, фактически принятого покупателем;

- понесенных расходов или метод ресурса – признание в учете выручки происходит по результатам оценки усилий и ресурсов, затраченных на передачу товара или услуги заказчику.

Помимо этого существует различие в учете контрактов с отсрочкой оплаты. В соответствии с правилами МСФО такие договора признаются финансовыми соглашениями, и выручка определяется путем дисконтирования будущих поступлений. В РСБУ метод дисконтирования не применяется.

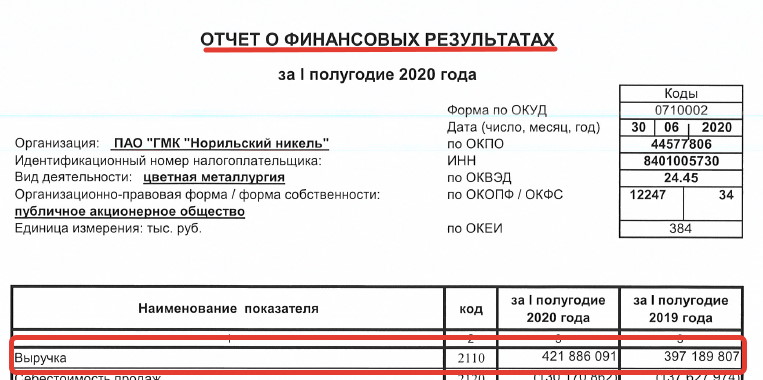

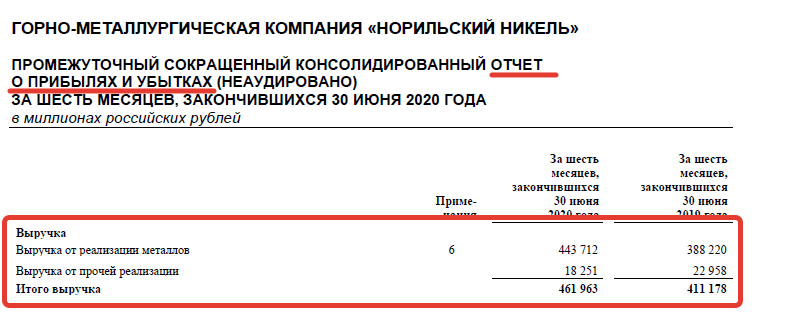

В бухгалтерской отчетности общая выручка за период отражается в отчете о финансовых результатах (РСБУ) или о прибылях и убытках (МСФО). Отчетность по российским стандартам составляется в тыс. рублей, а по международным – в млн. руб.

Из-за разности в применении методик признания МСФО и РСБУ суммы в отчетности не совпадают. В бухгалтерском балансе показатель выручки не отражается.

Чем они отличаются?

Хотя понятия весьма схожи, они имеют свои отличительные черты. Эти определения могут отличаться по следующим критериям:

- Формирование каждой величины: как именно осуществляется их получение.

- Какие категории лиц могут обладать той или иной величиной.

- Как происходит вычисление.

- Какие значения могут приобретать.

- Какая именно величина выше.

Давайте подробно их всех рассмотрим.

В чем отличие между понятиями?

| № | Отличие | Выручка | Доход |

| 1 | Формирование | Осуществляется при продаже товара или оказания услуги. | Появляется в результате продажи акций, получения процентов за денежные средства, что размещены на депозитном счету, и привлечения инвестиций. |

| 2 | Способ происхождения | Возможна лишь у юридического лица или индивидуального предпринимателя, которые заняты экономической деятельностью. Иные категории лиц не могут обладать этой величиной. | Может быть у любой категории лиц: у предприятия или частного предпринимателя, а также студента, получающего стипендию или материальную помощь, безработного, имеющего пособие, или пенсионера или инвалида, получающих пенсию. |

| 3 | Исчисление | Это величина денежных средств, поступаемая от продажи товаров или оказания конкретных услуг. | Для получения исчисления требуется отнять расходы, возникающие в результате экономической деятельности. |

| 4 | Значение | Принимает исключительно положительное или нулевое значение. Никогда не бывает отрицательным. | Может быть любым, включая и отрицательное значение: когда расходы на получение дохода больше полученной прибыли. |

| 5 | Соотношение | Выручка всегда превышает доход или в крайнем случае ему равна. |

Более детально о том, чем отличаются доход выручка и прибыль, читайте здесь.

Выручка на предприятии: чем отличается от дохода и прибыли

Предпринимательская деятельность неизбежно связана с оттоком и притоком капитала. Получение прибыли — цель такой деятельности. Однако не каждый может разграничить понятия выручки, дохода и прибыли. Чтобы лучше понять, что такое выручка, ее нужно рассматривать на фоне двух других понятий.

Выручка — один из источников дохода. Доход — деньги (наличные и безналичные), поступающие на счет фирмы, индивидуального предпринимателя. Выручка — деньги, поступающие от реализации основной деятельности: проданных товаров, выполненных услуг, сделанных работ. Наряду с выручкой, источниками дохода может быть, например, получение процентов по кредитам, выданным работникам и внешним лицам.

Есть мнение, что выручка должна рассматриваться в узком и широком смысле. В узком смысле это то, что мы описали выше, а в широком — общая выручка предпринимателя складывается из денежных поступлений от основной деятельности и инвестиционной выручки — продажи ценных бумаг (акций и других).

Также есть несколько нюансов касательно ее признания налоговой. Правила учета доходов изложены в статье 271 Налогового кодекса

К моментам, на которые стоит обратить внимание при расчете и занесении в документацию показателя вырученных средств, относятся следующие:

- организация должна иметь законное разрешение на получение такой выручки;

- сумму можно определить конкретно;

- дату получения денежных средств можно с точностью определить (как это сделать, описано в указанной статье НК).

Формула расчета этого показателя предельно проста. Если это сфера торговли, то выручка соответствует произведению стоимости одной единицы товара и количества реализованных единиц: чем выше цена и больше продано, тем выше выручка.

Виды выручки

Выручка на примере проданного товара: себестоимость реализованной продукции + добавленная стоимость. На последнюю, как мы знаем, начисляется налог — НДС.

Зная это, мы можем говорить о том, что выручка бывает валовой и чистой. Валовая — все, что получено от осуществления основной деятельности. Чистая — за вычетом того же НДС, других налогов, акцизов. Второй вид выручки используется при ведении бухгалтерского учета. На фоне этого валовый доход — валовая выручка за вычетом себестоимости товара.

А вот прибыль — это все имеющиеся денежные поступления за вычетом себестоимости, налогов, акцизов, фонда оплаты труда (если есть наемные работники), прочих расходов на обслуживание деятельности. С нее в акционерных и обществах с ограниченной ответственностью можно распределять дивиденды.

Как рассчитать показатели

Основываясь на вышесказанном можно сделать вывод, что рассматриваемые показатели отличаются не только своим экономическим значением, но и порядком составления расчетов. Ниже мы предлагаем рассмотреть основные формулы, которые используются для определения величины данных показателей.

Формула выручки

Для определения величины полученной выручки необходимо к себестоимости продукции прибавить товарную наценку. Также, при составлении расчетов можно использовать формулу: «Количество проданного товара * стоимость продукции». Признание денежных средств выручкой компании осуществляется лишь в том случае, когда финансовые ресурсы соответствуют следующим параметрам:

- Фирма имеет законное право на получение денежных средств.

- Компания может определить конкретную величину данного показателя.

- Сделка, заключенная с контрагентами, позволяет улучшить финансовое положение организации.

- Компания передает клиенту право собственности на приобретенную продукцию.

- Компания имеет возможность определить величину затрат, связанных с выполнением контрактных обязательств перед партнерами.

Общая выручка компании включает в себя денежные средства, полученные разными методами. Помимо дохода от основной деятельности учитываются вклады в иные предприятия, а также ценные бумаги. При подготовке отчетов необходимо учитывать все финансовые операции компании, проведенные в течение отчетного периода.

Формула прибыли

Общая прибыль компании включает в себя доходы или убытки, полученные от основной деятельности. Данный показатель может иметь несколько различных форм и видов. Единственным требованием органов контроля является соблюдение установленных норм в отношении источников прибыли. Составление расчетов величины общей прибыли включает в себя четыре этапа. На первом этапе рассчитывается величина денежных средств, полученных от продажи товарной продукции. Далее учитывается объем ресурсов, полученных благодаря оказанию услуг. На третьем этапе рассчитывается прибыль от предоставления сервиса. На конечной стадии данного процесса все результаты вычислений складываются между собой.

Для того чтобы определить размер прибыли, необходимо использовать следующую формулу: «Выручка, полученная от реализации товаров – сопутствующие расходы». При составлении таких расчетов не учитывают НДС и акцизные взносы. Данные косвенные выплаты осуществляются в счет государственного бюджета. Помимо этого, бухгалтер не должен учитывать скидки, предоставленные оптовым клиентам и дилерским сетям. Те фирмы, что занимаются экспортом товарной продукции, не учитывают в расчетах сопутствующие налоговые взносы.

Отличие выручки от прибыли заключается в том, что при расчете последнего показателя учитываются денежные средства, полученные из дополнительных источников доходов. Этот могут быть различные финансовые операции, связанные с продажей основных средств компании. Здесь нужно отметить, что многие фирмы получают прибыль от дополнительных направлений деятельности, которые не связаны с реализацией товарной продукции либо оказанием услуг. Данный источник прибыли формируется именно благодаря продаже основных средств, принадлежащих компании. К этой категории относятся объекты недвижимости, ценные бумаги, транспортные средства, расходные материалы и другие активы. Помимо этого, к данной категории можно отнести финансовые средства, полученные от тех видов деятельности, что не имеют связи с реализацией основных средств или товарной продукции.

Доходы неналоговые

Кроме поступлений от системы налогообложения физических и юридических лиц, государство получает доходы неналоговые. К ним относят поступления в виде платы за пользование государственным имуществом или за оказанные государством услуги (плата за пользование государственными фондами, за разработку и добычу полезных ископаемых, от реализации принадлежащего государству имущества, различные сборы за государственную поверку мер и измерительных приборов, за регистрацию товарных знаков), а также доходы от госпредприятий, выпуска госзаймов, от денежной эмиссии и другие типы доходов.

Виды доходов

Компании, предприниматели, физические лица получают разные типы доходов из разных источников. Для этих типов различаются порядок налогообложения и ставки налогов, поэтому необходимо знать основные виды доходов:

1. Факторные:

- от природных ресурсов — рента (земельная, горная, плата за воду);

- от трудовых ресурсов — заработная плата;

- от капитала — процент и прибыль;

- от предпринимательских способностей — предпринимательский доход;

- от знаний — доход от интеллектуальной собственности.

2. Нефакторные – все остальные, не связанные с процессом производства, например субсидии, спонсорская помощь.

Понятие и сущность дохода

Доход является более широким понятием.

Государственные доходы включают в себя все источники средств, получаемых в государственный бюджет согласно установленных кодексов, законов, прочих нормативных актов, например:

- налоги, сборы, пошлины, акцизы, штрафы

- поступление от предоставления государственных услуг

- от внешнеэкономической деятельности

- от ранее предоставленных рассрочек, ссуд

Доходы семьи, гражданина включают получаемые ими блага в виде оплаты за труд, пенсий, пособий, стипендий от продажи выращенного на подворье, дачном участке или от реализации автомобиля, домостроения, квартиры и поступления из других источников.

Для целей бухгалтерского и статистического учета, экономического планирования доход принято распределять по видам:

- От реализации заказчикам по основной деятельности.

-

От финансовой деятельности. Например, на расчетный счет поступили установленные договором займа проценты за прошедший календарный квартал.

- Инвестиционный (по акциям, ценным бумагам, долям в других субъектах). Например, поступили на текущий счет фирмы “Альфа” дивиденды по доле в уставном капитале компании “Бета”, и средства от продажи акций банка “Капитал”.

- От реализации основных средств и нематериальных активов.

- Внереализационные доходы (от списания кредиторской задолженности, полученные средства целевого назначения, штрафы, неустойки, проценты, предусмотренные договорами с другими субъектами хозяйственной деятельности или по решениям суда, благотворительные поступления).

- Выявленные в результате проведенной проверки, инвентаризации излишки товарно-материальных ценностей.

- Возникающие в результате чрезвычайных, форс-мажорных ситуаций (пожары, затопления, разрушения). Пример. В результате пожара сгорел столярный цех. Балансовая стоимость цеха списана на убытки, а пригодный для дальнейшей эксплуатации или реализации кирпич, оставшийся после разборки цеха, оприходован на склад. Его стоимость отнесена в состав доходов от чрезвычайных событий.

Что такое выручка простыми словами, за счет чего она формируется

В общем смысле термин «выручка» означает поступление денег за проданные товары, выполненные работы или оказанные услуги. Но сюда же можно отнести и иные, полученные предприятием средства.

Различают несколько источников получения выручки:

1 От основной деятельности. Это все деньги, которые получил предприниматель или фирма за реализованную продукцию или оказанные услуги по основному профилю деятельности.

<strong>Пример:</strong>

Автомастерская по ремонту «Ваша машина» в сентябре выполнила техобслуживание 18 автомобилей. У восьми автомобилей заменили масло, цена этой услуги 650 руб. Покраска одной машины обошлась хозяину в 35 тыс. руб. Удаление царапин на трех машинах стоила владельцам по 4000 руб. Стоимость ремонта остальных техсредств составила 72 тыс. руб. Всего за сентябрь автосервис заработал: (8 * 650) + 35000 + (3 * 4000) + 72000 = 124200 руб. Это и будет выручка компании.

2 Инвестиционная выручка. Получается в результате инвестиционной деятельности. Это те средства, которые могут возникнуть от вложения денег и последующей продажи внеоборотных активов: земельных участков, зданий, помещений, станков, а также нематериальных активов, например, прав собственности на изобретение. Сюда же относятся денежные поступления от выпуска долгосрочных ценных бумаг, длительных финансовых вложений в сторонние организации.

<strong>Продолжим наш пример:</strong>

владелец автосервиса «Ваша машина» за 10 тыс. руб. приобрел автомобиль «Ниссан» в аварийном состоянии и поставил его на баланс фирмы. В течение трех месяцев машина была полностью восстановлена, а затем продана за 70 тыс. руб. Можно сказать, что компания осуществила инвестиции, которые принесли 70 тысяч выручки. Для определения выручки цена приобретения не имеет значения, учитываются только вырученные деньги.

3 Финансовая выручка. Образуется за счет участия компании в финансовых вложениях на краткий период, в выпуске и выбытии краткосрочных ценных бумаг. Сюда же относится предоставление займов другим компаниям на период до 1 года. Так, СТО «Ваша машина» выдала займ индивидуальному предпринимателю Игнатову в размере 200 тыс. руб., сроком на 6 месяцев, под 15% годовых. Деньги, полученные от этой операции, будут являться финансовой выручкой автосервиса.

Выручка всегда больше или равна нулю, она не может принимать отрицательного значения, так как оплата за товары или услуги сразу, или через некоторое время поступает на банковский счет либо в кассу предприятия.

Выручка складывается из двух позиций:

- цены закупки продукции (сырья) и материалов для ее выработки;

- добавочной стоимости, которая включает внутренние расходы компании (зарплату, налоги, амортизацию, арендные платежи и т.д.).

Полученная добавочная стоимость представляет собой наценку, которую продавец «накручивает» на товар.

Найдем выручку от реализации двух сортов колбасы ООО «Мясные продукты»:

| Наименование продукции | Количество выпуска (кг.) | Себестоимость за 1 кг. | Наценка (в %) | Наценка (в руб.) |

| Сервелат «Ореховый» | 500 | 250 | 30 | 75 |

| Колбаса п/к «Краковская» | 700 | 290 | 30 | 87 |

Определим конечную цену продукции:

- Сервелат будет стоить: 250 + 75 = 325 руб. за 1 кг.;

- Стоимость краковской колбасы будет равна: 290 + 87 = 377 руб. за кг.

Найдем выручку:

- 500 * 325 = 162500 руб. – принесет продажа сервелата;

- 700 * 377 = 263900 руб. можно выручить при реализации краковской колбасы.

Общая выручка составит: 162500 + 236900 = 426400 руб.

Средний размер наценки на товар обычно колеблется от 25 до 100%. Если на продукцию возник ажиотажный спрос, наценка может достигать и 300%, и даже больше.

Ключевые отличия

Валовая прибыль оценивает способность компании получать прибыль при одновременном управлении производственными затратами и затратами на рабочую силу. В результате это важный показатель для определения того, почему прибыль компании увеличивается или уменьшается с учетом продаж, производственных затрат, затрат на рабочую силу и производительности. Если компания сообщает об увеличении выручки, но это более чем компенсируется увеличением производственных затрат, таких как оплата труда, валовая прибыль за этот период будет ниже.

Например, если компания наняла слишком мало производственных рабочих на период своей высокой нагрузки, это привело бы к увеличению оплаты сверхурочных для существующих рабочих. Результатом будут более высокие затраты на рабочую силу и снижение валовой рентабельности. Однако использование валовой прибыли в качестве показателя общей прибыльности было бы неполным, поскольку оно не включает все другие затраты, связанные с ведением успешного бизнеса.

С другой стороны, чистая прибыль представляет собой прибыль от всех аспектов хозяйственной деятельности компании. В результате чистая прибыль более инклюзивна, чем валовая прибыль, и может дать представление об эффективности управленческой команды.

Например, компания может увеличить свою валовую прибыль, одновременно неправильно управляя своим долгом, взяв слишком много займов. Дополнительные процентные расходы на обслуживание долга могут привести к снижению чистой прибыли, несмотря на успешные продажи и производственные усилия компании.

Валовая прибыль помогает распределять деньги

Валовая прибыль показывает, сколько компания заработала на своих товарах или услугах и сколько еще может потратить на себя. Валовая прибыль похожа на балансовую, только балансовая — это весь доход до налогов, а валовая — доход до налогов и дополнительных расходов.

Рассказываем на примере, как рассчитать валовую прибыль. Компания «Тимурка и Ко» шьет рюкзаки, их валовая прибыль — это деньги с продажи рюкзаков.

«Тимурка и Ко» вложила в пошив рюкзаков 50 000 рублей, а заработала 100 000 рублей. Валовая прибыль — 50 000 рублей. С этой суммы компания заплатит налоги, проценты по кредитам, а еще решает оплатить рекламу на месяц вперед. В результате от прибыли остается тысяча рублей. Компания понимает, что заработала мало, поэтому от расходов на рекламу лучше воздержаться.

Валовую прибыль считают, чтобы понять, какие промежуточные деньги уже есть у компании, на что их можно потратить, а где лучше подождать и еще подзаработать.

У «Тимурки и Ко» есть небольшой офис в центре города, который компания сдает в аренду. Компания считает валовую прибыль и понимает, что за год зарабатывает 120 000 рублей, а тратит на обслуживание офиса 80 000 рублей. «Тимурка и Ко» решает увеличить стоимость аренды, тогда вырастет и выручка. С помощью анализа валовой прибыли компания стала зарабатывать больше.

Если в целом, валовая прибыль — промежуточный показатель, который помогает правильно потратить заработанные деньги и скорректировать доходы и расходы.

Теперь разберемся, как правильно посчитать валовую прибыль.

Расходы − это…

Существует три группы расходов, которые присутствуют внутри каждой организации:

- производственные − себестоимость, сумма, которая требуется для выпуска товаров и предоставления услуг;

- коммерческие − расходы, несущие компанией в процессе продажи товаров/предоставления услуг, как вариант рекламная кампания в интернете, упаковки, пакетики;

- управленческие − мобильная связь, интернет и прочее.

Когда мы вычитаем с выручки три группы расходов, перед нами формируется показатель операционной прибыли

Это базовый профит организации, из суммы фирмы выплачивает платежи по кредитам, налогам. Оценку стоимости бизнеса без выше представленных показателей представить нельзя.

Существует два показателя, о которых следует также поговорить более подробно.

- EBIT − это профит фирмы до вычета % и налоговой ставки, в данной показатель входят доходы/расходы по сделкам.

- EBITDA − это показатель прибыли фирмы до вычета % налоговой ставки, амортизации по базовым деньгами и нематериальным активам.

Относительно операционной прибыли, именно с этой суммы осуществляется оплата прописанных обязательств организацией по заемам и налоговой ставке. В случае, если фирма получила уже чистый профит, и именно на чистую прибыль ориентируется акционеры (миноритарии), тогда выбираем акции под дивиденды. Поскольку дивиденды организация выплачивает, как раз отталкиваясь от чистого профита.

Выручка − это показатель, насколько успешна фирма на рынке. Когда показатель растет − это говорит о том, что организация развивается. При этом, данный показатель может увеличиваться из-за двух причин:

- увеличены цены на товары/услуги;

- увеличился оборот продаваемой продукции.

Когда показатель выручки фирмы стабильно снижается, на такую организацию инвесторы не обращают внимание. Безусловно, любая компания может прибегнуть к заемным средствам, но этот инструмент действует не долго, и крайне сложно выживать на протяжении длительного временного интервала с помощью кредитов

Так что выручка − это один из базовых элементов, который способствует нормальному функционированию фирмы. Бывали случаи, у организации имеется выручка, но операционного профита нет, получается что компания операционно убыточная. Это говорит о том, что деньги получаемые фирмой за продаваемые товары/услуги не способны в достаточное мере обеспечить максимальное функционирование организации.

Как вариант рассмотрим ситуацию: фирма имеет операционный профит, что является не показателем для появления чистой прибыли. Поскольку есть вероятность наличия высоких процентных ставок по заему, налоговым вычетам. Исходя из этого, фирма скорей всего получит в результате чистый профит.

Порой отсутствие чистого заработка − это бумажный эффект. Суть рассмотрим на примере, это может быть взаимосвязано с переносом платежей по налоговой на другой срок.

Отличным знаком финансовой стабильности организации считается, когда операционный профит составляет весомую часть от выручки. Для наглядности: ОП около 5-10% от прибыли, это говорит о том, что фирма старается балансировать между самоокупаемостью и снизить вероятность попадания в список убыточных фирм. Методы оценки бизнеса разные, но задача любого инвестора грамотно оценить главные финансовые показатели компании

Важно самостоятельно разобраться с особенностями этих показателей

В чем разница между доходом и выручкой?

Понятие “выручка ” ограничено отношением к поступлениям от реализации товаров или оказанных услуг, выполненных работ.

“Доход” имеет более широкие рамки.

Под валовым доходом понимаются все виды доходов, указанные в предыдущем разделе.

В розничной торговле сумма выручки определяется по поступлениям в кассы компании, фирмы, а чистый доход определяется по сумме реализованных наценок на проданный товар и полученных торговых скидок от поставщиков.

Доходы от финансовой, инвестиционной деятельности также не определяются по сумме средств фактически поступающие на текущий счет, а рассчитываются как окончательный результат операций с финансовым или инвестиционным активом.

В чем отличия

Другим важным отличием понятий выручка и доход является методика их определения. Пример. Списана признанная безнадежной кредиторская задолженность в сумме 50 тысяч рублей. Эта сумма отнесена в состав внереализационного дохода предприятия.

В результате этой хозяйственной операции предприятие не получило материальных благ в виде поступления денежных или материальных средств, что характерно для получения выручки. Основанием для включения этой суммы в доход стало уменьшение обязательств перед поставщиками.

Именно доходы в соотношении с расходами хозяйствующих субъектов по отдельным видам их деятельности и в целом по предприятию, корпорации дают возможность определить ее конечный финансовый результат – обобщающий показатель, больше всего интересующий собственников и пользователей официальной статистической отчетности.

Поэтому правильность понимания и расчета выручки и дохода компании, фирмы, организации и точный ответ на вопрос : «доход и выручка, в чём разница?», имеет первостепенное значение.

Наверх

Напишите свой вопрос в форму ниже

Почему не все траты можно признать расходами?

По российским законам, все компании обязаны уплачивать налог на прибыль: при общей системе налогообложения его ставка составляет 20%. Естественно, мало кому хочется отдавать государству пятую часть своей прибыли – и тут у владельца бизнеса возникает соблазн списать на расходы максимально возможные суммы. Например, выписать самому себе крупное денежное вознаграждение.

Чтобы таких злоупотреблений не возникало, налоговый кодекс четко определяет, что можно относить к расходам. В примере с вознаграждением оно может быть отнесено к расходам, только если возможность его начисления прописана в трудовом договоре, положении о премировании либо в иных локальных нормативных актах. В противном случае с этой суммы также придется заплатить налог.

Общие требования к расходам приведены в ст. 252 НК РФ. Их два:

- Расходы должны быть обоснованными, т.е. все траты должны быть экономически оправданы. Конечно же, владелец бизнеса может тратить деньги так, как ему хочется, но налоговые органы не примут к вычету такие траты, и налог на них будет начислен.

- Расходы должны быть документально подтверждены, а их цена должна соответствовать рыночной. Например, если компания заплатила за ремонт помещения 300 тыс. рублей, а средняя цена такого ремонта составляет 100 тыс., то у налоговой могут возникнуть вопросы.

Что нельзя считать расходами?

В статье 270 НК РФ приведен перечень расходов, не учитываемых при расчете налогооблагаемой прибыли. Она не запрещает совершать данные траты, однако на величину налога они не повлияют. К таким расходам относятся, например:

- Дивиденды, выплачиваемые акционерам.

- Штрафы, перечисляемые в бюджет.

- Приобретение акций других компаний.

- Безвозмездная передача имущества.

- Расходы на создание либо приобретение имущества, подлежащего амортизации.

- Взносы в общественные организации и профсоюзы.

- Материальная помощь и иные вознаграждения сотрудников, не предусмотренные в трудовых договорах.