Выручка и прибыль предприятия

Содержание:

- Что такое выручка простыми словами

- Понятие

- Чем выручка отличается от дохода, оборота, прибыли

- Что такое прибыль

- Отличия выручки, дохода и прибыли

- Доход и прибыль, в чем разница

- Расчет выручки

- Выручка на предприятии: чем отличается от дохода и прибыли

- Выручка фирмы и прибыль. Принцип максимизации прибыли

- Похожие термины:

- Что такое прибыль и чем она отличается от выручки и дохода

- Отличия выручки и прибыли

Что такое выручка простыми словами

Выручка («revenue») — это совокупность полученных денежных средств от основной деятельности предприятия. Иногда её называют оборотом, хотя это не совсем одно и то же.

У каждого бизнеса различные направления деятельности: оказание услуг, продажа товаров, производство, и прочее. Все деньги, которые поступают на счёт компании от её основной деятельности относятся к категории выручки.

Формула выручки для каждой компании будет немного отличаться, поскольку поступление денежных средств возможно по очень многим направлениям деятельности:

- Продажа услуг и товаров;

- Инвестиции;

- Консультации;

- Комиссии;

Где:

- Себестоимость = Затраты + Амортизация + Сумма промежуточных минимумов;

- Добавленная стоимость = Прибыль + Налоги;

Пример

Рассмотрим самый простой случай из малого бизнеса. Предприниматель занимается перепродажей товаров: покупает оптом товары из Китая и перепродаёт с наценкой в своём регионе. Он реализовал за месяц 1000 товаров по 10000 рублей. Себестоимость каждого товара 7000 рублей. Подставляем в формулу: Выручка = 1000 × (7000 + 3000) = 10 млн рублей за месяц.

Выручка характеризует возможность бизнеса получать деньги в результате своей основной деятельности. В ней не учитывается затраты на себестоимость, налоги и прочие расходы.

Существует два способа учёта выручки:

- Кассовый метод. Учитываются только поступившие деньги. Не учитываются будущие платежи по рассрочке, дебиторской задолженности;

- По начислению. В расчёт учитываются будущие денежные поступления. Авансовый платёж не учитывается;

Что такое чистая и валовая выручка:

- Валовая — это сумма всех денежных поступлений от деятельности бизнеса;

- Чистая — это денежные средства за вычетом налоговых сборов (НДС), акцизы, пошлины и т.д. Используется в бухучёте;

Заблуждения

Выручка не обязательно измеряется только деньгами, может фигурировать в других формах. Например, через поставку продукции, возврат авансов, займов, от ФНБ компенсации за оплату больничных листов.

Признание выручки происходит согласно положению по Бухгалтерскому Учёту под номером 9/99.

Понятие

ВНИМАНИЕ: Если описывать что это такое простыми словами, то выручка включает в себя себестоимость товара или закупочную цену плюс добавленную стоимость. Это все деньги, которые пришли в компанию от реализации продукта фирмы.. С точки зрения экономического обоснования, определение выручка – это совокупный объем денежных средств, которые были получены за определенный период деятельности от реализации товаров или предоставления услуг

Она выражается как положительное значение, но, может быть и равна нулю, главное, что она никогда не примет отрицательного значения

С точки зрения экономического обоснования, определение выручка – это совокупный объем денежных средств, которые были получены за определенный период деятельности от реализации товаров или предоставления услуг. Она выражается как положительное значение, но, может быть и равна нулю, главное, что она никогда не примет отрицательного значения.

В экономике термин “выручка” – это сумма всех доходов от продаж товаров, услуг и активов до вычета каких-либо издержек. Для многих компаний выручка складывается не только из продаж, но и процентов, роялти и других доходов. Для ООО или для компании с другой правовой формой – это совокупность всех проданных товаров и услуг.

В экономике термин “выручка” – это сумма всех доходов от продаж товаров, услуг и активов до вычета каких-либо издержек. Для многих компаний выручка складывается не только из продаж, но и процентов, роялти и других доходов. Для ООО или для компании с другой правовой формой – это совокупность всех проданных товаров и услуг.

Для предприятия выручка является основой бизнеса. Она показывает спрос на товар или услугу, производимые данным предприятием. Работа большинства фирм основано на получении выручки, ведь, в зависимости от этого предприниматель способен оценить уровень спроса на товар или услугу, решить вопросы по закупке и производству товаров в свою пользу.

Этот экономический показатель является конечным завершением деятельности предприятия, при этом расчет этого показателя осуществляется при умножении цены на количество реализованных единиц товара.

Для компании выручка – это совокупность всех проданных товаров и услуг. Формально, выручкой называют только периодические доходы, учтенные согласно соответствующей модели бухучета, принятой в конкретной компании.

Чем больше выручка, тем лучше, тем быстрее могут расти акции компании.

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Рис.1 Доходы предприятия

Как видно из рисунка 1, выручка от основной деятельности принадлежит к доходам от обычных видов деятельности, тогда как финансовую и инвестиционную выручку можно отнести к прочим доходам. Если сравнивать выручку с доходом, то доходы компании – более объемная категория. При этом выручка является одной из составляющих частей дохода.

Один и тот же вид поступлений может являться выручкой для одной фирмы, и доходами для другой. Например: компания «Атлант» занимается грузоперевозками. В прошлом году один из складов, принадлежащих компании, был сдан в аренду. В бухгалтерском учете поступление арендной платы было учтено в составе прочих доходов, для целей налогового учета – в виде внереализационных доходов. Выручкой от основной работы компании «Атлант» будут служить все финансовые поступления от перевозки грузов..

Другой пример: ООО «Новострой» сдает коммерческую и жилую недвижимость в аренду, и не ведет другой деятельности. И для бухгалтерского, и для налогового учета все денежные средства, полученные от сдачи помещений в аренду, будут считаться выручкой от основной деятельности.

Оборот

Под термином «оборот» подразумевается полный круг вращения денежных средств предприятия за конкретный период. Здесь учитываются приход финансов за счет получения выручки и других операций, связанных с возвратами денег от третьих лиц, получением займов и кредитов

При этом во внимание берется как обращение наличных денежных средств, так и безналичные расчеты

На самом деле, показатели «выручка» и «оборот» в большинстве случаев совпадают. Но иногда они отличаются, что может быть связано с разными методами признания выручки, о которых будет сказано ниже.

Выручка, доходы и оборот отражают «валовые» поступления средств, при этом затраты не принимаются во внимание

Прибыль

А вот этот показатель как раз учитывает расходы, которые приходится нести предпринимателю. Чтобы определить прибыль, нужно из суммы доходов фирмы (в число которых входит выручка) отнять расходы на закупку сырья и материалов, заработную плату работникам и отчисления с нее на пенсионное и медицинское страхование, затраты на хранение, перевозку, сбыт, рекламу товаров и т.д. В зависимости от того, какие расходы учитываются, определяют разные виды прибыли: валовую, от реализации, до налогообложения, чистую, балансовую, операционную.

Ранее мы говорили, что выручка не может быть отрицательным показателем. В этом отношении прибыль как раз может принимать значение ниже нуля, если расходы компании превышают ее доходы. Отрицательная прибыль составляет убыток компании и характеризует ее деятельность как неэффективную.

Более подробно читайте в отдельной статье на нашем сайте: Что такое прибыль: виды, отличия от выручки и дохода, формулы расчета.

Что такое прибыль

Прибыль — это разница между тем, что заработал бизнес и всеми издержками. При этом считаются доходы и расходы по всем видам деятельности. По сути, это самое главное в бизнесе. Ради прибыли предприниматели и начинают свое дело.

Давайте разберем на примере. Киоск продает шаурму. Каждый день продажа еды и напитков приносит примерно 15 тысяч рублей. За 31 день в кассе заведения оказалось 465 000 рублей. Но у киоска есть расходы на продукты, аренду, зарплату работников, коммунальные платежи и налоги. Например, на это уходит 370 тысяч рублей. Значит прибыль заведения 95 тысяч рублей в месяц.

Отличия выручки, дохода и прибыли

Для наглядности сравним характеристики дохода, прибыли и выручки в форме таблицы:

| Доход | Выручка | Прибыль |

| Увеличение выгоды предприятия за счет увеличения стоимости ее активов, получения дополнительных средств, роста капитала | Все деньги, которые были получены за счет предоставления услуг и продажи товаров | Итог работы предприятия, говоря самыми простыми словами — все доходы минус все расходы |

| Может выражаться не только в деньгах, но и имуществе, новых активах | Выражается только в деньгах | Абсолютная денежная сумма, сформированная после проведения расчетов |

| Относится не только к предприятиям. Доход есть и у физических лиц. Это стипендия, пенсия, зарплата и так далее | Относится только к предпринимателям и юридическим лицам. Это главный источник формирования их собственных ресурсов | Всегда учитывает расходы предприятия, которые в идеале должны быть меньше доходов |

| Может быть отрицательным — расходы превысили поступления | Всегда положительная или нулевая | Прибыль может превратиться в убыток, то есть стать отрицательной |

Доходы предприятия — всегда более обширная категория, чем выручка. Выручка, конечно же, тоже доход. Но средства предприятие может получать различными путями. Например, хозяйка ателье получила выручку от пошива одежды на сумму 200 тысяч рублей. Еще 25 тысяч рублей она получила за проведение мастер-класса для швей. В итоге доход составит 225 тысяч рублей. Прибыль — категория более узкая и формируется только тогда, когда из доходов компании убрали все затраты.

Доход и прибыль, в чем разница

Именно получение прибыли является основной целью существования любого коммерческого предприятия. Высокий показатель прибыли свидетельствует об эффективности бизнеса, а всесторонний анализ позволяет планировать дальнейшее его развитие.

Различают несколько видов прибыли:

- валовая; операционная;

- балансовая;

- чистая.

Каждый из них может иметь как положительное, так и нулевое, и даже отрицательное значение. Открывая новое дело, предприниматель возможно некоторое время будет иметь отрицательную прибыль (убытки), но потом должен выйти на ноль, а затем и на положительную прибыль, иначе в бизнесе нет смысла.

Валовый доход и прибыль, в чем же разница? Конечно же, в издержках, прибыль организации это всегда доход или выручка минус расходы. Валовая прибыль вычисляется как разность валового дохода и сумм затрат на сырье и материалы, амортизацию, оплаты труда сотрудников, транспортных и других подобных расходов (себестоимость продукции).

Следующий вид прибыли — операционная — рассчитывается по формуле:

ОП = ВП + ОД – ОР,

где ВП – валовая прибыль, ОД – операционные доходы (поступления от сдачи в аренду, процентов по займу и т.п.), ОР – операционные расходы (реклама, арендная плата за складские помещения, расходы на хранение продукции и иные непроизводственные расходы).

Балансовую прибыль еще называют прибылью до налогообложения. Это именно та цифра, на основании которой производится расчет налога на прибыль организаций. Она представляет собой сумму операционной прибыли, прибыли от прочей реализации (например, от продажи основных средств) и внереализационной прибыли. Чистая прибыль образуется после уплаты налогов.

Говоря о разнице понятий дохода, прибыли, выручки, представляется образ пирамиды, где основание это доход, посередине выручка и иные доходы, а на вершине чистая прибыль.

Расчет выручки

Для расчетов применяются довольно простые формулы. Достаточно знать объем продукции, проданной за определенный период времени и стоимость единицы, затем перемножить их. Далее, полученные значения по каждой группе товаров суммируются. Стоит отметить, что полученные в ходе деятельности работы предприятия денежные средства не входят в выручку.

Выглядит формула следующим образом

TR = P * Q, где

TR – выручка, руб.;

P – цена, руб.;

Q — объем реализации, ед./шт.

Например, давайте посчитаем выручку магазина «Весна» от следующих продуктов:

- Чай – продано 23 упаковки, стоимость каждой – 105 рублей.

- Сахар – 3 кг, по 40 рублей.

- Лимон – 1 кг, стоимость – 200 рублей.

- Выручка за чай составила – 23*105 = 2415;

- Выручка за сахар – 3*40=120;

- Выручка за лимон – 1*200=200.

Общая выручка магазина по данной группе товаров составила 2415+120+200=2735 рублей.

В случае если товар продавался сначала по одной цене, а затем его стоимость повысилась, то выручка рассчитывается для каждого товара в зависимости от его стоимости, а затем складывается.

К примеру, в начале января в магазин «Солнышко» привезли 120 пачек чая по 105 рублей, а в феврале еще 76, но уже со стоимостью в 110 рублей. При этом в магазине осталось еще 20 пачек чая по старой стоимости.

За месяц было продано оставшиеся 20 пачек и 34 пачки из новой партии. Таким образом, выручка за продажу чая в феврале составит: (20*105)+(34*110)= 2 100 + 3 740 = 5 840 рублей.

Тем не менее, раз в квартал или в год данные показатели рассчитываются бухгалтером и фиксируются в «Отчете о прибылях и убытках». При этом указывается сумма выручки без косвенных налогов и НДС (см. также как рассчитать НДС). Кроме того, в некоторых случаях полученная в ходе реализации сумма может не полностью принадлежать компании. К примеру, при продаже комиссионных вещей, продавец получает от покупателя выручку, основная часть которой принадлежит владельцу товара.

К примеру, в комиссионный магазин «Солнышко» были приняты на продажу следующие вещи с оговоркой, что люди, предоставившие их или комитенты, получат следующие суммы:

- Стул детский – 450 рублей.

- Манеж – 890 рублей.

- Кенгуру – 500 рублей.

Продавцы магазина также сделали наценку на товар в размере 20%, то есть, итоговая стоимость вещей составила: 540, 1068 и 600 рублей соответственно. После продажи данных вещей прибыль магазина «Солнышко» составила:

(540+1068+600) – (450+890+500) = 2 208 – 1840 = 368 рублей. Остальную сумму согласно ранее составленному договору, получат комитенты.

Составленные бухгалтером отчеты предоставляются руководству компании. На их основании делаются выводы о том, какие товары пользуются большим спросом, а какие – меньшим. Следовательно, это помогает сформировать объем закупок того или иного товара.

Выручка на предприятии: чем отличается от дохода и прибыли

Предпринимательская деятельность неизбежно связана с оттоком и притоком капитала. Получение прибыли — цель такой деятельности. Однако не каждый может разграничить понятия выручки, дохода и прибыли. Чтобы лучше понять, что такое выручка, ее нужно рассматривать на фоне двух других понятий.

Выручка — один из источников дохода. Доход — деньги (наличные и безналичные), поступающие на счет фирмы, индивидуального предпринимателя. Выручка — деньги, поступающие от реализации основной деятельности: проданных товаров, выполненных услуг, сделанных работ. Наряду с выручкой, источниками дохода может быть, например, получение процентов по кредитам, выданным работникам и внешним лицам.

Есть мнение, что выручка должна рассматриваться в узком и широком смысле. В узком смысле это то, что мы описали выше, а в широком — общая выручка предпринимателя складывается из денежных поступлений от основной деятельности и инвестиционной выручки — продажи ценных бумаг (акций и других).

Также есть несколько нюансов касательно ее признания налоговой. Правила учета доходов изложены в статье 271 Налогового кодекса

К моментам, на которые стоит обратить внимание при расчете и занесении в документацию показателя вырученных средств, относятся следующие:

- организация должна иметь законное разрешение на получение такой выручки;

- сумму можно определить конкретно;

- дату получения денежных средств можно с точностью определить (как это сделать, описано в указанной статье НК).

Формула расчета этого показателя предельно проста. Если это сфера торговли, то выручка соответствует произведению стоимости одной единицы товара и количества реализованных единиц: чем выше цена и больше продано, тем выше выручка.

Виды выручки

Выручка на примере проданного товара: себестоимость реализованной продукции + добавленная стоимость. На последнюю, как мы знаем, начисляется налог — НДС.

Зная это, мы можем говорить о том, что выручка бывает валовой и чистой. Валовая — все, что получено от осуществления основной деятельности. Чистая — за вычетом того же НДС, других налогов, акцизов. Второй вид выручки используется при ведении бухгалтерского учета. На фоне этого валовый доход — валовая выручка за вычетом себестоимости товара.

А вот прибыль — это все имеющиеся денежные поступления за вычетом себестоимости, налогов, акцизов, фонда оплаты труда (если есть наемные работники), прочих расходов на обслуживание деятельности. С нее в акционерных и обществах с ограниченной ответственностью можно распределять дивиденды.

Выручка фирмы и прибыль. Принцип максимизации прибыли

Прибыль и выручка — два разных понятия, но они сопровождают деятельность любой фирмы постоянно. Их значения довольно близки друг к другу, так как зачастую используются в одном контексте. Но разница между ними есть.

Выручка компании – денежное поступление от реализации товара, услуги или работы на рынке. Она представляет собой результат деятельности всей компании за определённый период времени. По-другому, выручку называют валовым доходом компании.

Выручка отражается в

бухгалтерском учёте по счёту 90 «Выручка», служит для определения суммы налога,

который уплачивают компании, работающие на упрощённом режиме налогообложения.

Выручка – самый общий показатель деятельности компании. Однако не всё можно считать выручкой. Как правило, это поступления от основного вида деятельности. При составлении бухгалтерского баланса, выручка учитывается за минусом косвенных налогов, в частности НДС, который фактически удерживается с покупателя.

Выручку можно

спрогнозировать. Основываясь на данных предыдущих объёмов продаж и поступления

денежных средств, бухгалтер может спрогнозировать ожидаемую выручку в следующем

отчётном периоде. Общая выручка предприятия за отчётный период складывается из:

Выручки от основной

деятельности (продажа товаров, оказание различных услуг или выполнения работ);

Выручка от

инвестиционной деятельности (финансовый результат от продажи внеоборотных

активов или реализации каких-либо ценных бумаг, которые принадлежат компании на

правах собственности);

Выручка от финансовой

деятельности компании.

Прибыль – это важный показатель деятельности компании. Она бывает экономической и бухгалтерской.

Экономическая прибыль –

разница между совокупным доходом предприятия и издержками (явными и неявными).

Этот показатель показывает, насколько эффективно компания работала в

определённый период времени. Экономическую прибыль можно распределять между

учредителями. Бухгалтерская прибыль – прибыль, используемая для целей

бухгалтерского учёта. С неё отчисляются налоги, и она отражается в «Отчёте о финансовых

результатах». Она равна разнице между совокупным доходом и явными издержками

предприятия.

Основная прибыль организации складывается из показателей:

Прибыли (или убытка) от

основной деятельности (реализации продукции, оказания услуг или выполнения

работ);

Прибыль (или убыток) от

вспомогательной деятельности (например, прибыль от сдачи склада в аренду или

выполнения дополнительных работ по договору подряда).

Взаимосвязь прибыли и

выручки в том, что прибыль является разницей между общей выручкой и общими

затратами предприятия. Прибыль может быть минусовой (убыток), в то время как

выручка — нет.

Основываясь на

показателях прошлых периодов, бухгалтер может спрогнозировать будущую прибыль.

Для составления такого прогноза, необходимо учитывать не только ожидаемые

доходы (будущую выручку), но и ожидаемые расходы, а также конъюнктуру рынка и

прогнозируемые изменения на рынке.

Принцип максимизации прибыли состоит в том, что фирмы планируют свою деятельность на предстоящий период, стараясь максимизировать размер прибыли в этом периоде, или по меньшей мере минимизировать убытки. Определение оптимального, с точки зрения наибольшей прибыли, объема производства осуществляется с помощью двух методов — метода сопоставления валовых показателей и метода сопоставления предельных показателей. Применение этих методов предполагает допущения о том, что оптимизируются только цена реализации продукции и объем производства (все остальные параметры остаются неизменными) в рассматриваемый период равен объему реализации.

Похожие термины:

-

денежная сумма, которую продавец собственности получит от продажи активов после вычета затрат на осуществление сделок, налога на продажу активов и других расходов. Обычно это цена продажи минус с

-

соотношение между ценой предприятия и стоимостью годового объема реализуемой продукции и услуг. Используется для оценки компаний с узкой номенклатурой продукции. Этот коэффициент может рассчит

-

Сумма (обычно наличными), полученная от продажи или размещения собственности, займа, продажи или выпуска ценных бумаг после вычета всех издержек по сделке. При расчете в целях налогообложения приб

-

объем реализации за вычетом возвратов продукции потребителем.

-

См. Выручка маржинальная

-

денежная выручка от реализации продукции, работ и услуг за вычетом косвенных налогов (НДС, акцизов).

-

(total revenue) См.: выручка (revenue).

-

прирост общей выручки от продажи дополнительной единицы товара.

-

валюта, полученная от продажи товаров или услуг и остающаяся свободной для использования.

-

сумма векселя за вычетом дисконта, т.е. скидки при учете векселей; соответствует плате за банковский кредит.

-

сумма, остающаяся от цены продажи после вычета затрат на продажу, остатка основной суммы ипотечной задолженности и любых штрафов за досрочное погашение кредита. То же, что и Реверсия (Reversion).

-

количество денег, вырученное предприятием (или предприятиями) от продажи товара. Равно общей сумме расходов на приобретение товара, произведенного предприятием количеству проданного (на который

-

Средняя выручка фактора — отношение полной выручки, полученной в результате использования определенного объема затрат переменного ресурса, затраченного для производства и реализации товара, на

-

суммарная выручка, распределенная на суммарный продукт; равная цене производства.

-

См. Выручка торговая

-

общая сумма выручки от реализации продукции, оказания услуг.

-

денежные средства, поступившие от реализации лишних или ненужных машин, оборудования, транспортных средств и т.п. за вычетом расходов на ликвидацию.

-

денежные средства, поступившие от ликвидации основных средств. При ликвидации не полностью амортизированных объектов определяется убыток с учетом выручки и затрат по ликвидации.

-

средства, поступившие от ликвидации основных средств. Материальные ценности, полученные при демонтаже основных средств, оцениваются по ценам их возможного использования и приходуются по дебету

-

суммы, полученные от проведения оценки и хранения имущества, принятого в залог; суммы (проценты), полученные от предоставления краткосрочных кредитов, обеспеченных залогом движимого имущества гр

Что такое прибыль и чем она отличается от выручки и дохода

Перед тем как объяснить что такое Прибыль нужно разграничить 2 понятия: выручку и прибыль.

В статье 249 Налогового кодекса РФ и комментариях к ней указано, что выручка – это поступления от реализации (продажи или иного возмездного отчуждения) товаров, услуг, имущества и имущественных прав, как собственных, так и приобретенных для перепродажи.

Пример:

Теперь от выручки отнимем затраты: 200 000 – 120 000 = 80 000 рублей — такова ПРИБЫЛЬ, полученная Ивановым от операции по закупке и продаже телефонов.

Этот пример «на пальцах» помогает понять, как находят прибыль. Но есть нюансы. Прибыль классифицируется на разные виды и зависит от категорий затрат, налоговой нагрузки, других факторов. Об этом пойдет речь дальше.

Понятие «прибыль» характерно для предпринимательской деятельности. Этот показатель применяется в Гражданском Кодексе РФ, за его счет в статье 50 ГК РФ происходит подразделение юридических лиц на коммерческие и некоммерческие организации.

Прибыль фигурирует в федеральных законах о деятельности производственных кооперативов, хозяйственных обществ, других субъектов предпринимательства, упоминается в законах о Центробанке РФ, о федеральном бюджете.

Точнее это понятие раскрывается в Налоговом Кодексе РФ. В статье 247 НК РФ сказано, что прибыль, полученная в результате деятельности налогоплательщика, является объектом для взимания налога на прибыль. Прибылью признаются полученные доходы, которые уменьшены на величину произведенных расходов. Что относится к расходам, определено в статьях 252-255 НК РФ, и подробно описано ниже.

Уточним: расходы фирмы, которые формируют прибыль и признаются в целях налогообложения, должны удовлетворять 3 принципам:

- Быть непосредственно связанными с коммерческой деятельностью. Например, закупила в бухгалтерию компьютеры для ведения бухгалтерского учета, на 150 тысяч рублей. Эта сумма справедливо включена в расходы фирмы. А вот 10 тысяч рублей, потраченные на аквариум с рыбками в ту же бухгалтерию, нельзя отнести к расходам, направленным на осуществление коммерческой деятельности.

- Необходима целесообразность расходов с экономической точки зрения. Так, если в бухгалтерии ООО «Орион» работает 3 штатных бухгалтера, то покупка 5 компьютеров будет неоправданной тратой финансовых средств.

- Требуется документальное подтверждение расходов. Если в том же ООО потеряли накладную на приобретение 1-го из 3-х компьютеров, и подтвердить покупку невозможно, то расходы на такое техническое средство не будут признаны в целях уменьшения налоговой базы.

Отличия выручки и прибыли

Прибыль – это положительная разница между всеми доходами предприятия и его затратами. Ее считают обобщающим показателем, отражающим эффективность работы компании за период. Однако, в отличие от дохода, прибыль может иметь отрицательное значение. В таком случае ее называют убытком.

Выручка является одной из составных частей прибыли. Может сложиться ситуация, что у компании есть выручка, но за отчетный год она получила убыток. Это происходит из-за превышения затрат на осуществление деятельности над полученными доходами.

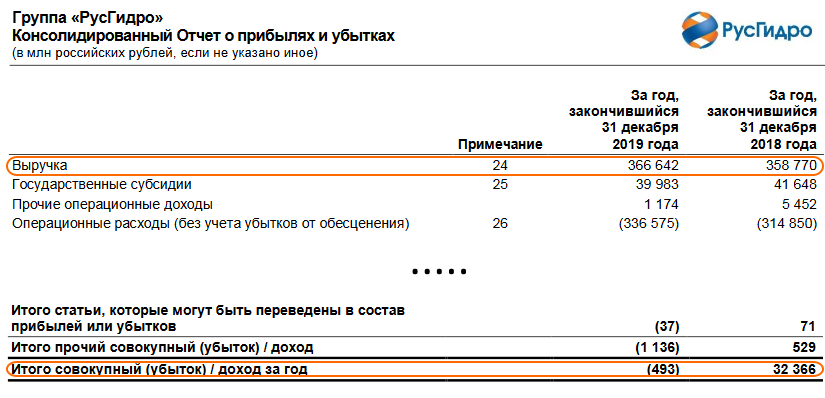

Например, в 2019 году ПАО «РусГидро» получило выручку в размере 366 642 млн. руб. Но по итогу компания сработала в убыток -493 млн. руб.

Может сложиться и обратная ситуация, когда у предприятия фактически нет выручки, но по итогам отчетного периода она получает прибыль. Например, согласно отчету по МСФО АО «РОСНАНО» за 2018 год у предприятия полностью отсутствует выручка, но при этом получена прибыль в размере 5 636 млн. руб.

Отличия дохода, выручки и прибыли представлены в таблице. Кроме того, о различиях читайте подробную статью здесь.

| Показатель | Выручка | Доход | Прибыль |

| Значение | Положительное или 0 | Положительное/отрицательное/0 | |

| Источник формирования | Основная деятельность | Основная и прочая деятельность | Все поступления за минусом расходов |

| Что характеризует | Количество денег за реализованную продукцию | Увеличение экономических выгод предприятия | Финансовый результат работы компании за период |