Проводки по заработной плате

Содержание:

Расчет НДФЛ и вычетов по налогу на доходы физических лиц

Основная ставка налога на доходы установлена в размере 13 процентов.

По этой ставке физические лица резиденты РФ определяют налог с получаемых

доходов по месту работы и других доходов, например, от сдачи квартиры в наём,

продажи автомобилей и т.д. Однако, для отдельного ряда случаев предусмотрены

другие ставки налога на доходы.

Налогооблагаемый доход физического лица уменьшается на сумму предоставляемых

налогоплательщику налоговых вычетов. До 2012г. Для всех налогоплательщиков

действовал стандартный налоговый вычет в размере 400 рублей за каждый месяц,

до месяца, в котором доход, исчисленный с нарастающим итогом с начала года, превысил 20.000 руб.

С 2012 года этот вычет больше не применяется.

Дополнительно налогоплательщику, в зависимости от количества детей

предоставляются вычеты на каждого ребенка. С 1 января 2012 года действуют

следующие размеры детских вычетов:

1 400 рублей — на первого ребенка,

1 400 рублей — на второго ребенка,

3 000 рублей — на третьего и каждого последующего ребенка. Для вычетов на детей

существует ограничение по доходам налогоплательщика. Вычеты действуют до месяца,

в котором доход налогоплательщика, исчисленный нарастающим итогом с начала

налогового периода (с начала года) по ставке 13 %, превысил 280 000 рублей.

Начиная с месяца, в котором указанный доход превысил 280 000 рублей,

детские вычеты не применяются. В следующем налоговом периоде (в следующем году)

применение вычетов возобновляется.

Пример расчета и начисления НДФЛ и вычетов по налогу на доходы физических

лиц можно увидеть в задаче по бухучету — pасчет заработной платы.

Для самостоятельной проверки знаний по учету труда и заработной платы можно использовать

тест по бухучету — тема учет заработной платы

из раздела

тесты по бухучету.

Основные настройки для большей части удержаний

Настройка проводок по удержаниям в ЗУП 3 сводится в основном к тому, чтобы правильно выбрать настройки Вида удержания (Настройка – Удержания), т.е. значения в реквизитах Назначение удержания и Вид операции по зарплате.

На основании выбранных значений при заполнении документа Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете) на вкладке Удержанная зарплата будет автоматически подставлен соответствующий Вид операции.

После синхронизации с программой 1С Бухгалтерия 3.0 в ней появится документ Отражение зарплаты в бухучете и при проведении на основании указанного Вида операции будет сформирована определенная проводка (в конце публикации приведена полная Таблица соответствия между видами операции и проводками).

Сколько зарабатывают сотрудники бухгалтерии

Заработная плата сотрудников бухгалтерии зависит от множества критериев:

- место регистрации компании и территория деятельности;

- категория предприятия;

- вид деятельности, в том числе внешнеэкономическая;

- вид предприятия (новое, действующее, быстроразвивающееся);

- должности и трудовые функции;

- другие.

В крупных фирмах бухгалтеры получают больше, чем на микропредприятиях. Но и знания таких специалистов должны быть более глубокими.

Также уровень зарплаты зависит и от занимаемой должности. Главный бухгалтер будет получать намного больше, чем помощник бухгалтера. Так как ответственности у него гораздо больше, чем у нижестоящего специалиста.

Обращаем внимание, что в этой статье речь пойдет о заработной плате сотрудников бухгалтерии за апрель 2021 года по данным о вакансиях с сайта hh.ru

Главный бухгалтер

Главный бухгалтер – это руководитель отдела бухгалтерии. Он полностью ответственен за работу своего отдела, составление и отправку всех видов отчетности и по расчетным документам. Главного бухгалтера могут привлечь к ответственности по КоАП РФ и УК РФ.

Средняя заработная плата главного бухгалтера в России составляет от 50 до 85 тысяч рублей. Такие данные представлены в вакансиях за апрель 2021 года.

Скрин поискового запроса «Главный бухгалтер» с сайта hh.ru

Минимальная заработная плата – 15 тысяч рублей, максимальная – 250 тысяч рублей.

Заместитель главного бухгалтера

Заместитель главного бухгалтера – это второй по ответственности человек в бухгалтерии. Заработная плата таких сотрудников немного отличается от оплаты труда главбуха.

Функционал заместителя такой же, как у главбуха. Он тоже должен знать все о бухучете, финансовом и налоговом учете, а также проверять работу своих подчиненных. Отличие: главный бухгалтер проверяет работу заместителя и ставит ему задания, а также отвечает за все ошибки своего заместителя перед руководством предприятия.

Согласно данным по вакансиям на hh.ru средняя зарплата по России колеблется в размерах от 45 тысяч до 70 тысяч рублей.

Скрин поискового запроса «Заместитель главного бухгалтера» с сайта hh.ru

Минимальная заработная плата – 15 тысяч рублей, максимальная – до 200 тысяч рублей.

Бухгалтер

Функционал бухгалтера напрямую зависит от того, на какой участок он трудоустраивается. В небольших компаниях на бухгалтера может быть наложено несколько трудовых обязанностей:

- заполнение первичных документов;

- внесение данных в 1С или другую бухгалтерскую программу;

- контроль за оплатой;

- составление и проведение платежек;

- начисление зарплаты;

- другое.

На больших предприятиях бухгалтер занимается определенными обязанностями, так как в таких компаниях в штате от 5 и более бухгалтеров. То есть бухгалтер по заработной плате должен знать проводки по начислению и выплате заработной платы, а также по взносам и НДФЛ. Бухгалтер на первичную документацию должен уметь составлять счета, счета-фактуры, накладные и акты.

Средняя заработная плата бухгалтеров составляет от 30 тысяч до 50 тысяч рублей в месяц.

Скрин поискового запроса «Бухгалтер» с сайта hh.ru

Минимальная заработная плата – 7,5 тысяч рублей, максимальная – около 115 тысяч рублей.

Помощник бухгалтера

Не все компании могут взять в штат помощника бухгалтера или стажера. Обычно помощника нанимают для того, чтобы в дальнейшем обучить его как полноценного сотрудника.

Малые предприятия не могут позволить платить заработную плату таким сотрудникам. Поэтому если в компанию требуется стажер бухгалтера – то это крупная организация. А значит, и заработная плата будет примерно такая же, как и у бухгалтера в малой фирме.

Функционал стажера бухгалтера: помогать в составлении первичных документов, вносить информацию в 1С и другое.

Средняя заработная плата помощника бухгалтера в России – от 20 тысяч до 35 тысяч рублей.

Скрин поискового запроса «Помощник бухгалтера» с сайта hh.ru

Минимальная заработная плата – 10 тысяч рублей, максимальная – до 80 тысяч рублей.

Синтетический учет и его особенности

Синтетический учет представляет собой обобщенные показатели. Его основное отличие – нет разделения на определенные характеристики средств, подлежащих учету. В рамках синтетического учета используются средства только в денежном выражении. Данная форма применяется в основном на счетах 01, 04 (Нематериальные активы), 10 (Материалы). Могут открываться также субсчета. К примеру, по счету 08 могут быть открыты следующие субсчета:

- 08-1 «Покупка земельных участков».

- 08-2 «Покупка ресурсов».

Методом синтетического учета пользуются исключительно профессиональные бухгалтера, тогда как аналитический метод могут использовать другие сотрудники. Сведения из СУ применяются при формировании отчетности, то есть бухгалтерского баланса.

Вопрос: Как отразить в бухгалтерском учете заработную плату, излишне выплаченную при увольнении работника, и соответствующие ей суммы НДФЛ и страховых взносов?Посмотреть ответ

Счета синтетического учёта

В СУ содержатся сведения по общим признакам собственности, ее источникам, различным процессам хозяйственного значения. Синтетическим является основной счет, а также второй, называемый субсчетом. Последующие счета будут называться аналитическими. Не все счета синтетического типа содержат в себе субсчета. Иногда конкретизация операции выполняется посредством аналитических инструментов.

Нужно сказать, что СУ и АУ неразрывно связаны между собой. Объясняется это следующими факторами:

- Операции выполняются на основании одних и тех же первичных документов.

- В счетах речь идет об одних и тех же объектах, однако в аналитическом учете они детализированы.

- И на СУ, и на АУ есть показатели кредита, дебета и сальдо.

- Сальдо по аналитическому учету аналогично сальдо синтетического учета.

Но есть и отличия. СУ позволяет быстро получить требуемые сведения общего характера. АУ помогает их детализировать. То есть оба метода дополняют друг друга.

Синтетический метод используется для отражения данных на пассивном счете 70. Напомним, что в нем фиксируются сведения по расчетам с сотрудниками. На кредите счета отражаются следующие сведения:

- Зарплата сотрудникам.

- Начисления работникам отпускных и различных поощрений.

- Начисления пенсий, социальных отчислений.

- Доходы аукционеров.

На дебете отображаются расходы предприятия по аналогичным направлениям: выплата зарплат, пенсий и прочих отчислений.

Типовые проводки

Рассмотрим типовые проводки СУ:

- ДТ 20, 44, 69 КТ 70 – начисления на основании больничного листа.

- ДТ 84 КТ 70 – выдача дивидендов.

- ДТ 70 КТ 68 – вычет из зарплат НДФЛ.

- ДТ 70 КТ 50 и 51 – выдача зарплаты.

- ДТ 70 КТ 76 – депонирование зарплаты.

Данные проводки применяются наиболее часто.

Удержания из зарплаты: проводки

К распространенным видам удержаний из зарплаты можно отнести:

- Удержание алиментов (по исполнительным листам, на основании соглашения с получателем, по заявлению работника).

В регистрах бухгалтерского учета оно отражается проводкой: Дт 70 Кт 76. Последующая выплата алиментов получателю — проводкой: Дт 76 Кт 51 (50).

- Удержание сумм в счет компенсации ущерба работодателю.

Здесь для отражения удержаний в учете применяется проводка: Дт 70 Кт 73.2.

- Удержание неподтвержденных расходов, выданных в подотчет.

В таких случаях применяется проводка: Дт 70 Кт 94. Предварительно невозвращенные подочетные списываются проводкой Дт 94 Кт 71.

Внимание! Рекомендация от «КонсультантПлюс»: Чтобы удержать из заработной платы работника невозвращенную сумму, нужно: 1) составить приказ руководителя об удержании в произвольной форме. Сделать это нужно не позднее…(подробнее смотрите в К+)

Удержания производятся только после того, как с зарплаты работника удержан НДФЛ (п. 1 ст. 210 НК РФ, п. 1 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

Размер и порядок удержаний из заработка

ТК РФ (ст. 138) определены предельные показатели по размерам удержаний независимо от их вида, в том числе при каждой уплате заработка:

- общая сумма заработанных, но не переданных гражданину средств, не может превысить 20% от начисленного заработка;

- при необходимости нескольких выплат по исполнительным документам общая сумма удержаний не может быть больше 50% от величины заработка;

- размер вычета может достигать до 70% от заработка, если вычеты производятся из дохода лица, отбывающего срок в исправительной колонии, при возмещении урона здоровью иного гражданина, при возмещении ущерба в связи с кончиной кормильца или причиненного преступлением.

Это интересно: Возмещение НДС при импорте товаров. Пример возврата

Внимание! Все выполняемые работодателем вычеты из заработка сотрудника должны отражаться в расчетных листках. О размерах и основаниях уменьшения выплачиваемой суммы работник должен уведомляться письменно (ст

136 ТК РФ).

Перед осуществлением вычета работодатель должен:

- получить законное основание для выполнения процедуры (приказ, распоряжение, докладная записка с резолюцией руководителя);

- осуществить проверку, установив причину возникновения, определив точный размер нанесенного вреда и составив акт, при наличии необходимости возмещения урона работодателю (ст. 246, 247 ТК РФ);

- проконтролировать соблюдение установленного периода для подготовки решения по удержанию средств из заработка;

- получить письменное согласие сотрудника на уменьшение суммы заработка (при необходимости).

Начисление заработной платы в бухгалтерском учете

Каждая компания самостоятельно без чьей-либо помощи устанавливает форму, систематику и величину зарплаты своим подчинённым сотрудникам, в том числе все необходимые вспомогательные расходы:

- набавку;

- премиальные;

- завышенные ресурсы по командировке;

- доходы от акций и прочее.

Всё это делается согласно законопроекту. С этой целью на предприятии разрабатывают нужные договора, контракты, различные нормативы и акты в согласно нормам законодательства. Зарплата – это основная выплата, которая гарантирована рабочему согласно трудового договора и законодательства. Она к тому же закладывается в себестоимость выполненных работ, что оказывает влияние на приобретение дохода организацией.

Потому довольно-таки существенно без ошибок начислять зарплату, потому что она в конце концов воздействует на начисление налога на прибыль и оказывается под вниманием налоговой инспекции. Очень часто зарплата выплачивается из прибыли предприятия

Это относится к выплатам премий, материальной помощи и многого другого за счет запаса, который создан для выплаты отпускных средств.

Головной счёт для учёта зарплаты в соответствии с Планом счетов – это счёт семидесятый, называемый «Расчёты с работниками по оплате труда». По его кредиту фиксируют долг организации по выплате зарплаты перед сотрудниками, т.е. начисленная, а не выданную зарплата. Из этого следует, что до получения заработной платы рабочие являются кредиторами организации, а не выплаченная зарплата – источником средств данной организации.

По дебету семидесятого счета фиксируется сумма, которая выдана сотрудникам.

Единые требования к работникам бухгалтерии

Для каждой должности или профессии предусмотрены отдельные требования к знаниям, опыту работы и образованию. Причем нормативы закреплены на законодательном уровне. Требования, что должен знать бухгалтер по заработной плате, закреплены:

Отметим, что это лишь общие требования к работникам бухгалтерии. Причем обязательными требования являются лишь для государственных структур, например, в учреждениях, секторе госуправления, унитарных предприятиях и НКО. А вот коммерческие структуры не обязаны работать по профстандартам. Для предпринимателей и бизнесменов нормативы носят лишь рекомендательный характер.

Требования к бухгалтеру по категориям:

|

Наименование должности |

Требования к квалификации |

|

Бухгалтер 1 категории |

Высшее экономическое образование, а также опыт работы в должности бухгалтера 2 категории не менее 3 лет |

|

Бухгалтер 2 категории |

Высшее экономическое образования, без предъявления требований к стажу (без опыта работы) либо среднее профессиональное образование по экономической специальности с опытом работы не менее 3 лет в должности бухгалтер |

|

Бухгалтер |

Среднее профессиональное образование по экономике, но без опыта работы либо специальные курсы или образовательные программы по бухучету и опыт работы в сфере учета и контроля не менее 3 лет. |

Обратите внимание, что обозначенные нормативы по образованию, опыту работы и знаниям не просто рекомендации. Например, соблюдая требования к бухгалтеру по расчету заработной платы, можно нанять на должность опытного и квалифицированного работника

То есть новичка не придется обучать, контролировать каждый его шаг, не потребуется наставник. Достаточно периодически контролировать его работу.

Работодатель вправе назначить испытание при трудоустройстве. Трудовой договор будет продлен только при условии, что специалист выполнит все задания испытательного периода. Если своеобразный экзамен не будет пройден, то с работником придется проститься.

Нужно ли начислять зарплату директору — единственному учредителю

Для небольших организаций в форме ООО типична ситуация, когда учредитель исполняет обязанности генерального директора. Возникает вопрос: как начисляется зарплата директору и нужно ли ее начислять вообще? Или стоит выплачивать учредителю-директору только дивиденды?

Роструд в Письме от 06.03.2013 № 177-6-1 утверждает, что в этом случае трудовой договор с директором не заключается. В этом случае единственный учредитель принимает решение о возложении на себя руководства компании. А для заключения трудового договора необходимо две стороны. Минфин также поддерживает позицию Роструда, поясняя, что в этом случае трудовой договор с директором-учредителем не заключается и заработная плата ему не начисляется.

Данная позиция является спорной, но если вы решите не спорить с контролирующими органами, то не заключайте трудовой договор с директором — единственным учредителем. В этом случае достаточно издать приказ.

Учет заработной платы — минимум теории

Бухгалтерский счет учета заработной платы – это бух счет 70 «Расчеты с персоналом по оплате труда». Начнем мы с того, что представим весь процесс работы участка заработной платы в следующем виде:

- Сотрудник работает на предприятии, выполняя свои функции, согласно должностной инструкции. А предприятие оплачивает работу сотрудника

- Предприятие ежемесячно начисляет заработную плату сотрудникам

- Предприятие выдает заработную плату сотруднику.

К этому моменту мы уже знаем термин ФОТ – это Фонд оплаты труда, который является суммой всех начислений по сотрудникам. Принято под термином ФОТ понимать сумму всех начислений сотрудников за месяц. Однако ничто не мешает сказать ФОТ за полгода, год. Или же ФОТ всех торговых представителей, бухгалтеров, административного аппарата.

Работа бухгалтерского участка заработной платы состоит из двух шагов:

- Документальное оформление кадровой информации по сотрудникам: прием и увольнение, приказы по отпуску, оформление больничных листов, невыходы, всякие премии, помощи и т.д.

- Непосредственный расчет и выплата заработной платы с распечатыванием результатов на: расчетных листках, в расчетно- и расчетно-платежной ведомости.

Для выдачи заработной платы будут задействованы касса, если выдается заработная плата «наличкой», либо банк, если зарплата перечисляется на карточки людей.

Доход сотрудника в обязательном порядке облагается налогом. Такой налог называется «Налог на Доходы Физического Лица» (НДФЛ). В настоящее время этот налог считается процентом от начисленной заработной платы и составляет 13%. Сумма высчитанного НДФЛ удерживается предприятием из заработной платы сотрудника, тем самым, уменьшая сумму денег к выдаче.

Начислили заработной платы – 10000р. НДФЛ 13% от суммы начисления будет равен – 1300р. «На руки» (по банку или кассе) сотрудник получит 10000-1300 = 8700р.

Из чего состоит заработная плата? Существует два основных способа начисления заработной платы: повременная и сдельная оплаты труда.

Сдельная оплата труда. Сутью этой системы, как вы догадались, будет высказывание, «как потопаешь, так и полопаешь», а именно – сколько сделал, столько получил. Для каждой выполненной работы существую расценки, нормы, показатели. Этот вид оплаты распространен в сельском хозяйстве, в производстве, среди тех работников, кто непосредственно задействован в производстве продукции: вспашка, уборка площадей и т.д.

Повременная система оплаты труда. При такой системе на первое место выходит не результат сделанной работы в количестве и качестве, а время, проведенное на предприятии. Предполагается, что существуют нормы времени в месяц, в течение которых человек должен находиться на рабочем месте и выполнять свои должностные обязанности.

Норма рабочего времени в месяц может быть выражена в часах или днях.

В основе повременной системы труда лежит понятие оплата по окладу. Оклад – это базовая величина заработной платы, с которой начинается весь расчет оплаты труда.

Если у «сдельщика» базовая величина его зарплаты – это расценки, нормы, показатели, то для «повременщика» — это оклады.

Из обязанности человека находиться на рабочем месте «норму рабочего времени в месяц» вытекает, что сумма оклада будет равна всей его сумме, если человек «отработал» все время в течение месяца. Если же человек пропустил, не смог выйти на работу, тогда полная сумма оклада пересчитывается пропорционально отработанным дням или часам.

Сумма оклада может учитываться от количества отработанных дней, а может от количества отработанных часов. Все это указывается в трудовом договоре, который заключает человек с предприятием в момент своего трудоустройства.

Пускай норма работы человека в апреле месяце: в днях 20, а в часах 160. Допустим оклад человека 10000р. и система учета:

По дням

Человек не вышел на работу 6 дней. Оклад = (10000/20) * (20-6) = 7000р. НДФЛ = 7000*13% = 910. На руки = 7000 – 910 = 6090р.

По часам

Человек не работал 12 часов в текущем месяце. Оклад = (10000/160)*(160-12) = 9250р. НДФЛ = 1203р. На руки = 9250 — 1203 = 8047р.

Помимо двух базовых начислений (оплата по окладу, оплата по сдельной) и одного удержания НДФЛ, к заработной плате могут добавляться различные надбавки и удержания.

Надбавки – это премии за что-то, дополнительные суммы и т.д. Надбавки имеют свои формулы расчета. Как правило, это либо фиксированная сумма, либо процент от оклада.

Удержания – это суммы, которые уменьшают заработную плату. Самые распространенные удержания – это алименты, выплаты по исполнительным листам, оплата сотовой связи с рабочего телефона сверх нормы (т.е. за свой счет), удержание из подотчета (подотчетное лицо не вернуло деньги в кассу) и т.д.

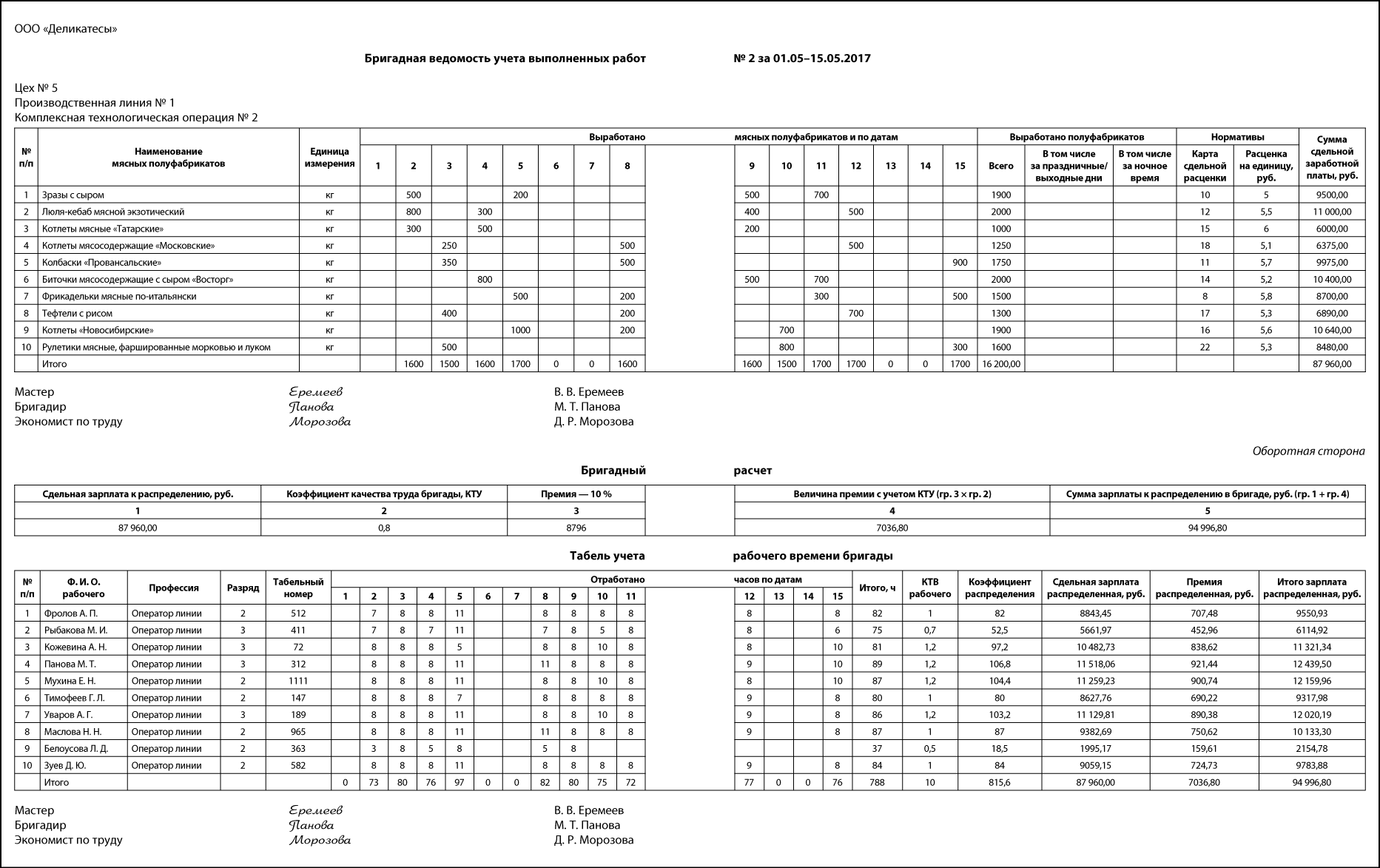

«Бригадный» учет

Часто в мясоперерабатывающих цехах технологические операции выполняются группой рабочих, обслуживающий комплекс оборудования или технологическую линию.

Бригадная ведомость учета выполненных работ (далее — бригадная ведомость) применяется для учета выполненных работ бригадой и распределения сдельной заработной платы и премии между членами бригады с применением коэффициента трудового участия (КТУ) бригады (цеха, участка) и коэффициента трудового вклада (КТВ) каждого отдельного рабочего.

Учет выработки продукции и выполненных работ ведут мастера, начальники участков, другие работники, на которых возложены эти обязанности в зависимости от организации производства.

Сдельную заработную плату, премии с учетом КТУ или КТВ рассчитывает экономист по труду, нормировщик или бухгалтер. Ведомость подписывает мастер (начальник цеха), бригадир и экономист по труду.

Согласно нашей бригадной ведомости зразы с сыром изготавливались 2, 5, 9 и 11 мая. Всего за отчетный период (в данном случае полмесяца — это удобно для расчета и выплаты аванса) изготовили 1900 кг указанных мясных полуфабрикатов.

В графе «Карта сдельной расценки» ссылаются на документ, на основании которого утверждена сдельная расценка и в котором должно быть обоснование применяемых норм времени, сдельных расценок, указано, для каких условий рассчитаны нормативы — оборудование, количество рабочих, рецептуры, ингредиенты и т. п.

Расценка на единицу в данном случае приведена на 1 кг выпущенной продукции.

В пищевой промышленности расценку (норму времени) часто устанавливают из расчета на 100 кг.

Сумма сдельной заработной платы рассчитывается умножением количества выработанных полуфабрикатов (графа «Всего») на «Расценку на единицу».

По мясным полуфабрикатам «Зразы с сыром» применена карта сдельной расценки 10, расценка за единицу — 5 руб., соответственно за выполненный объем работ бригаде полагается:

1900 кг × 5 руб. = 9500 руб.

Всего за отчетный период бригаде начислена сдельная заработная плата 87 960,00 руб.

На оборотной стороне ведомости приводится «Бригадный расчет» — распределение сдельной заработной платы и премии между членами бригады.

В нашем случае Положением по премированию установлено, что при КТУ = 1 премия составляет 10 % к сдельной заработной плате.

Бригаде установлен КТУ в размере 0,8 из-за нарушений трудовой дисциплины и нарушений по качеству. Значит, сумма премии к распределению составляет:

8796 × 0,8 = 7036,80 руб.

Всего между членами бригады необходимо распределить:

87 960 + 7036,8 = 94 996,8 руб. общего заработка.

В табеле бригадного расчета по числам месяца для каждого члена бригады вносят фактически отработанные часы.

К сведению

Учет по бригадной ведомости не отменяет ведение табеля установленной формы, в котором фиксируются также невыходы по причинам (командировки, болезнь, отпуск и т. д.).

КТВ зависит от вклада каждого члена бригады в общий результат, нарушений или, наоборот, инициатив.

В представленной бригадной ведомости сдельная заработная плата и премия распределены пропорционально:

- разряду (уровень профессионального мастерства);

- отработанному времени (вклад в результат);

- КТВ (учет факторов, снижающих или повышающих выработку бригады).

В качестве примера рассмотрим порядок расчета заработной платы оператора линии Фролова А. П.

Коэффициент распределения составляет:

2 (разряд) × 82 (часы) × 1 (КТВ) = 164.

Сдельная зарплата:

87 960 × 164 / 1990,9 = 7245,69 руб.

Премия:

7036,8 × 164 / 1990,9 = 579,66 руб.

Всего зарплата Фролова А. П.:

7245,69 + 579,66 = 7825,34 руб.

По результатам распределения наименьшая зарплата начислена Белоусовой Л. Д. — она отработала меньше всего часов (37), имеет низкий КТВ (0,5) и второй разряд.

Максимальная зарплата — 15 288,05 руб. — начислена Пановой М. Т. Это объясняется большим количество отработанных часов — 89, высоким КТВ — 1,2, третьим тарифным разрядом.

Мухина Е. Н. и Маслова Н. Н. отработали по 87 ч, у обеих 2-й разряд, но за счет разницы в КТВ — 1,2 и 1,0 соответственно — разница в зарплате составила 1660,50 руб.

К сведению

В зависимости от каких факторов распределять сдельную зарплату, премию, каждая компания устанавливает самостоятельности в Положениях об оплате труда, о премировании и т. п.

Размер премии может быть разным в каждом месяце в зависимости от результатов работы компании в целом.

Что же такое депонирование зарплаты?

Само слово «депонирование» имеет французские корни и происходит от слова — хранить.

С этого и берется значение словосочетания депонирования оплати труда, которое означает жалование, которое трудящийся не получил на предприятии с разных причин, и которое находится на хранении у предприятия до момента его получения этим человеком.

Ведение кассовых операций есть строго нормативным процессом, и подлежит полному учету, а также соблюдению сроков.

Так, согласно нормативным документам Центрального банка Российской Федерации установлен срок, на протяжении которого работникам должно бить видано их жалование и он становит три рабочих дней.

Работодатель может в платежной ведомости назначить и меньший период на выплату жалования, например три дня.

Если в течении этого периода трудящимся не будет выплачено их жалование, то в платежной ведомости делается соответственная отметка и деньги возвращаются в банковское учреждение.

Причинами по которым сотрудник не получил свое жалование могут бить разними:

- Это и болезнь самого трудящегося, не позволившая явится ему на работу в период выдачи жалования.

- Это и командировка за границы населенного пункта, где находится предприятие.

- Либо другая причина.

Кассиру запрещается держать деньги в кассе после истечения срока их выдачи, как заработной платы. За нарушения этого срока предусмотрены штрафы.

Оформление

Теперь, когда мы уяснили что такое депонирование заработной платы, и в каких случаях оно происходит, рассмотрим как следует оформить депонирование заработной платы:

- Для выдачи заработной платы существует специальная платежная ведомость, где указывается фамилия сотрудника, сума заработной платы и расписка сотрудника о ее получении. Также эта ведомость должна иметь информацию о сроке, на протяжении которого она должна бить видана, чтобы не превысить кассовых лимитов. Если в течении этого срока работник не явился для получения жалования, то в графе напротив его фамилии кассир должен ставить надпись «депонировано», либо ставится печать с соответственной надписью.

- Срок завершения выплаты жалования в каждом учреждении, предприятии определяется внутренними документами – локальными актами на предприятии, как положением об оплате труда, коллективным договором. Этот период не может быть меньше срока выплаты жалования.

- В случае, если кто-то из трудящихся не получит жалование, сума денег предназначенных к ее выплате, и сума фактически выплаченных средств будет разной. Поэтому кассир должен на последней странице платежной книги сделать пометки, о суме оплаченной плати за труд и суме которая подлежала оплате трудящимся на руки. На суму реально оплаченного жалования кассовым сотрудником составляется расходной кассовый ордер.

- Также для учета всей суммы денежных средств, которые подлежат депонированию, следует создать отдельный реестр. В недавнем времени такой реестр был обязательным, теперь же только на добровольческих засадах. Вместе с тем, если есть несколько трудящихся, которые не получили жалования, то для их учета наилучшим решением будет составление такого документа. Реестр депонированных сумм заработных плат должен включать в себя следующие данные:

- Номер работника по табелю.

- Фамилия и имя работника.

- Период, за который депонируется жалование.

- Сумма долга по оплате труда.

- Номер платежной ведомости.

В независимости от депонирования суммы жалования, согласно действующему законодательству, считается что трудящийся получил жалование и работодатель должен, как налоговый агент, оплатить из такого жалования суму налога с доходов физических лиц в соответствующий бюджет.

Этапы бухгалтерского учета заработной платы

После того, как ключевые условия оплаты труда определены, учет труда и его оплаты осуществляется поэтапно:

- Учет рабочего времени. Возлагается на ответственного работника (бухгалтер, кадровик, секретарь), который должен отражать в специальной первичной документации сведения об отработанном времени (сменах, часах, днях).

- Начисление заработной платы. Бухгалтер проводит расчеты и начисления в соответствии с утвержденными нормами и условиями оплаты труда. Подсчет ведется отдельно по каждому сотруднику за фактически отработанное время.

- Исчисление налогов и прочих удержаний из начисленного заработка. Из зарплаты удерживается налог на доходы физических лиц, а также вычитаются иные виды удержаний, например, по исполнительным листам.

- Начисление страховых взносов. На сумму начисленной заработной платы начисляются взносы в пользу страхового обеспечения трудящихся граждан. Тарифы страховых взносов определяются в соответствии с главой 34 НК РФ.

- Выплата заработка на банковские счета работников или выдача денежных средств из кассы предприятия.

- Перечисление НДФЛ и страховых взносов в Федеральную налоговую службу и Фонд социального страхования (НС и ПЗ).

Все этапы должны быть отражены в бухгалтерском учете соответствующими проводками.