Проводки по заработной плате и налогам

Содержание:

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Сроки выплаты заработка

Работодатели обязаны своевременно перечислять заработок в пользу своих сотрудников. Так, чиновники определили, что в рамках трудовых отношений наниматель обязан совершать выплаты не реже двух раз в отчетном периоде. То есть весь причитающийся заработок нужно разбить на две части: зарплату за первую половину месяца и окончательный расчет.

Причем для каждой категории выплат утверждены индивидуальные сроки. Нормативы закреплены в ч. 6 :

- Аванс или заработок за первую половину месяца выплатите не позднее 30 числа или же 31 числа месяца, за который производится расчет.

- Окончательный расчет выплатите работникам не позднее 15 числа месяца, следующего за расчетным.

Например, аванс за ноябрь нужно выплатить не позднее 30.11.2018. А остаток заработка перечислите не позднее 15 декабря. Однако 15.12.2018 — суббота. Если день выплат выпадает на нерабочий или праздничный день, то рассчитайте сотрудников заранее. Например, остаток за ноябрь придется перечислить до 14.12.2018.

Отметим, что на предприятии могут быть установлены и другие сроки расчетов с персоналом по оплате труда. Однако в таком случае предусмотрите, что в положении об оплате труда и коллективном договоре не должно быть размытых формулировок. Указывайте только конкретные числа. Например, 10 числа месяца. А вот указать в положении или коллективном договоре, что зарплата выплачивается с 5 по 10 число, нельзя.

Бухгалтерские проводки по заработной плате: примеры:

|

Операция |

Корреспонденция счетов |

Первичный документ |

|

Начислена заработная плата работникам основного производства, проводка |

Дт 20 Кт 70 |

Расчетная ведомость (Т-51), кадровые приказы, табель учета рабочего времени |

|

Начислена премия за месяц работникам управленческого аппарата |

Дт 26 Кт 70 |

Приказ о премировании, расчетная ведомость (Т-51) |

|

Начислена доплата за работу в выходной день сотруднику бухгалтерии |

Дт 26 Кт 70 |

Табель учета рабочего времени, справка-расчет, Т-51 |

|

Начислено пособие по больничному листку работнику общепроизводственного отдела |

Дт 25 Кт 70 |

Больничный лист, расчет среднего заработка, расчет пособия, Т-51 |

|

Начислен НДФЛ с доходов сотрудников за расчетный месяц |

Дт 70 Кт 68.01 |

Регистр учета НДФЛ, Т-51 |

|

Удержана из заработной платы задолженность работника по выданному займу |

Дт 70 Кт 73 |

Заявление сотрудника, Т-51 |

|

Выплачена из кассы заработная плата, проводки |

Дт 70 Кт 50 |

Платежная ведомость, расходный кассовый ордер |

|

Удержание из заработной платы по исполнительному листку |

Дт 70 Кт 76 |

Исполнительный лист, справка-расчет, Т-51 |

|

Начислены страховые взносы |

Дт 70 Кт 69 |

Карточка учета страхового обеспечения, бухгалтерские справки по начислению СВ |

|

К том числе на ОПС |

Дт 70 Кт 69.2 |

|

|

ОМС |

Дт 70 Кт 69.3 |

|

|

ВНиМ |

Дт 70 Кт 69.1 |

|

|

НС и ПЗ |

Дт 70 Кт 69.11 |

|

|

Страховые взносы перечислены в ФНС и ФСС |

Дт 69 Кт 51 |

Платежные поручения, заявки на кассовый расход, выписка о состоянии лицевого счета из банковской организации |

Типовые проводки по начислению в учете заработной платы

В процессе оплаты труда основные проводки связаны с начислением заработной платы. Порядок расчета сумм вознаграждений зависит от того, какая СОТ (система оплаты труда) действует на предприятии. В соответствии с положениями трудового законодательства компании могут применять тарифные, бестарифные и смешанные системы.

Проводки по начислению заработной платы и налогов:

- Начислена в учете заработная плата рабочим основного производства, проводка – Д 20 К 70.

- Отражено начисление заработка рабочим производства вспомогательного – Д 23 К 70.

- Отражено начисление заработка сотрудникам административно-управленческого отдела – Д 26 К 70.

- Отражено начисление заработка рабочим, обслуживающим производственные процессы, Д 25 К 70.

- Отражено начисление заработка сотрудникам торговых компаний – Д 44 К 70.

- Отражено начисление заработка персоналу, связанному с прочей деятельностью компании, – Д 91 К 70.

- Отражено начисление выплаты персоналу за счет созданных ранее резервов – Д 96 К 70.

- Отражено начисление заработка работникам, связанным с деятельностью будущих периодов (к примеру, исследовательские испытания), – Д 97 К 70.

- Отражено начисление заработка специалистам, ликвидирующим последствия стихийных бедствий, – Д 99 К 70.

- Удержан из начисленной суммы вознаграждения подоходный налог – Д 70 К 68.1

- Удержаны выплаты по исполнительным документам (к примеру, в связи с уплатой алиментов на детей) – Д 70 К 76. Этой же записью отражается депонирование зарплаты.

- Удержан из заработка специалиста долг по подотчету – Д 70 К 71.

- Удержана из заработка сотрудника сумма для возмещения матущерба – Д 70 К 73.

- Отражена покупка акций компании персоналом – Д 70 К 75.

- Выдана из кассы заработная плата, проводка – Д 70 К 50.

Поскольку выдача зарплаты может осуществляться не только посредством кассовой операции, проводка будет иной при безналичных расчетах.

Перечислена сумма заработка сотруднику на карточку – Д 70 К 51.

Помимо приведенных выше проводок при учете зарплаты обязательно формируется начисление страховых взносов в части медицинского, социального, пенсионного страхования, а также по «травматизму». После того, как бухгалтер отразил с помощью проводок на соответствующих счетах все полагающиеся суммы оклада, надбавок, больничных, пособий, премий, выплаченных компенсаций и иных видов зарплаты, выполняется начисление и перечисление налогов. А затем на основании исходных данных формируется отчетность в ИФНС, ФСС и ПФР.

Если в расчетах по зарплате персоналу будут выявлены ошибки, которые затронут прошлые отчетные периоды, придется сделать корректировки не только на самом сч. 70, но и на связанных с ним счетах. Поскольку налоги начисляются с ФОТ, потребуется проверить правильность расчета налогов на сч. 68.1 и 69. При обнаружении ошибок следует внести уточнения в бухпрограмму, а также в отчетность путем подачи корректирующих форм в контрольные органы. Если в результате исправлений вы обнаружите недоимку по налогам, перед тем, как сдать отчетность заплатите в бюджет недостающую сумму, иначе вам начислять пени.

Как в 1С 8.3 сделать отражение зарплаты в бухучете

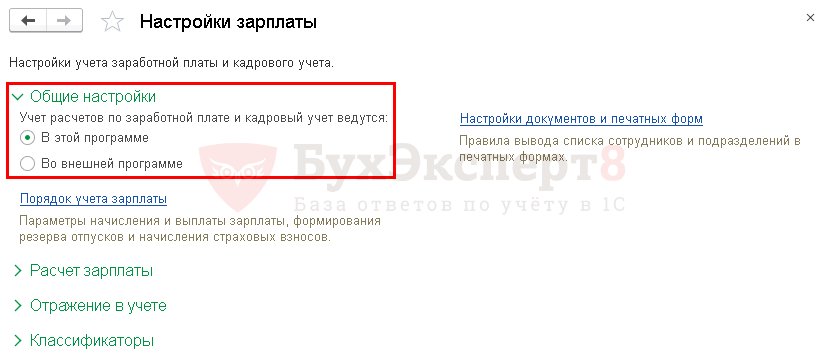

Настройка ведения расчета зарплаты осуществляется из раздела Администрирование — Настройки программы — Параметры учета — Настройки зарплаты.

Учет зарплаты ведется в 1С Бухгалтерия

Если расчет зарплаты осуществляется в текущей конфигурации, то проводки по БУ и НУ формируются автоматически при проведении документов Начисление зарплаты, Отпуск, Больничный лист.

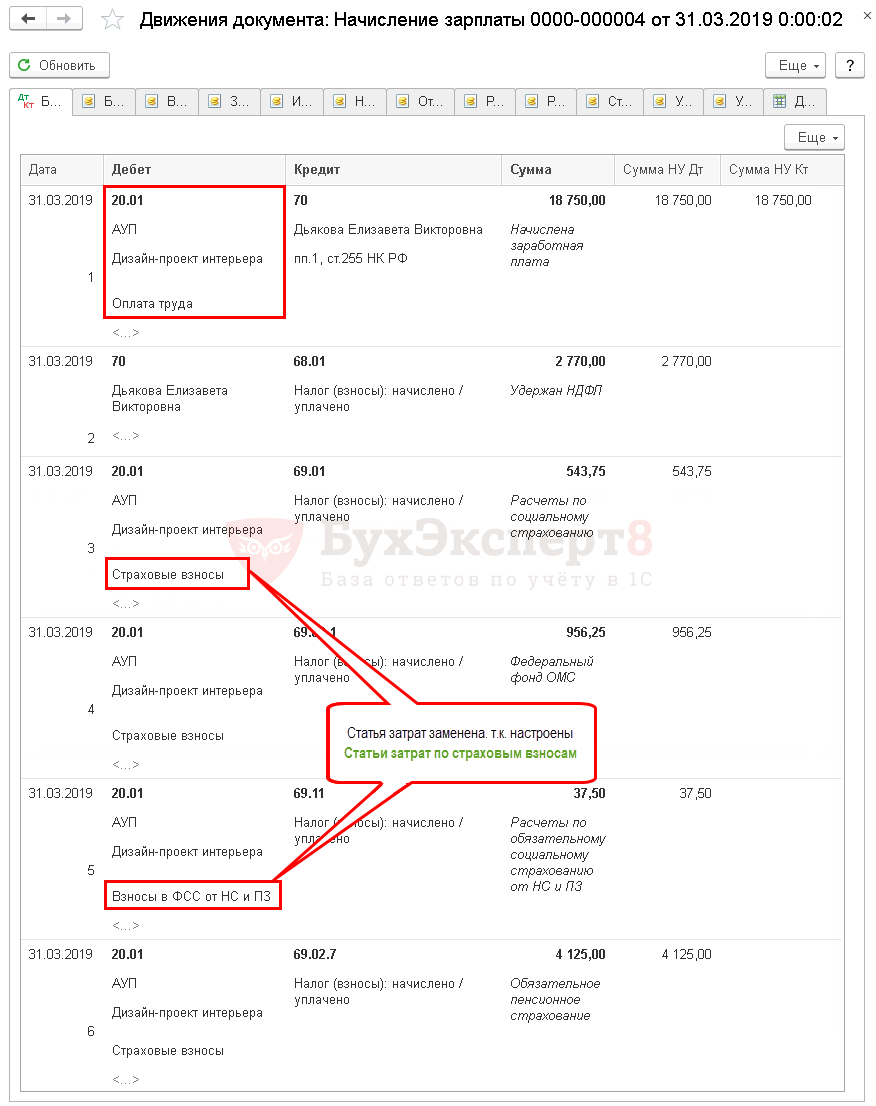

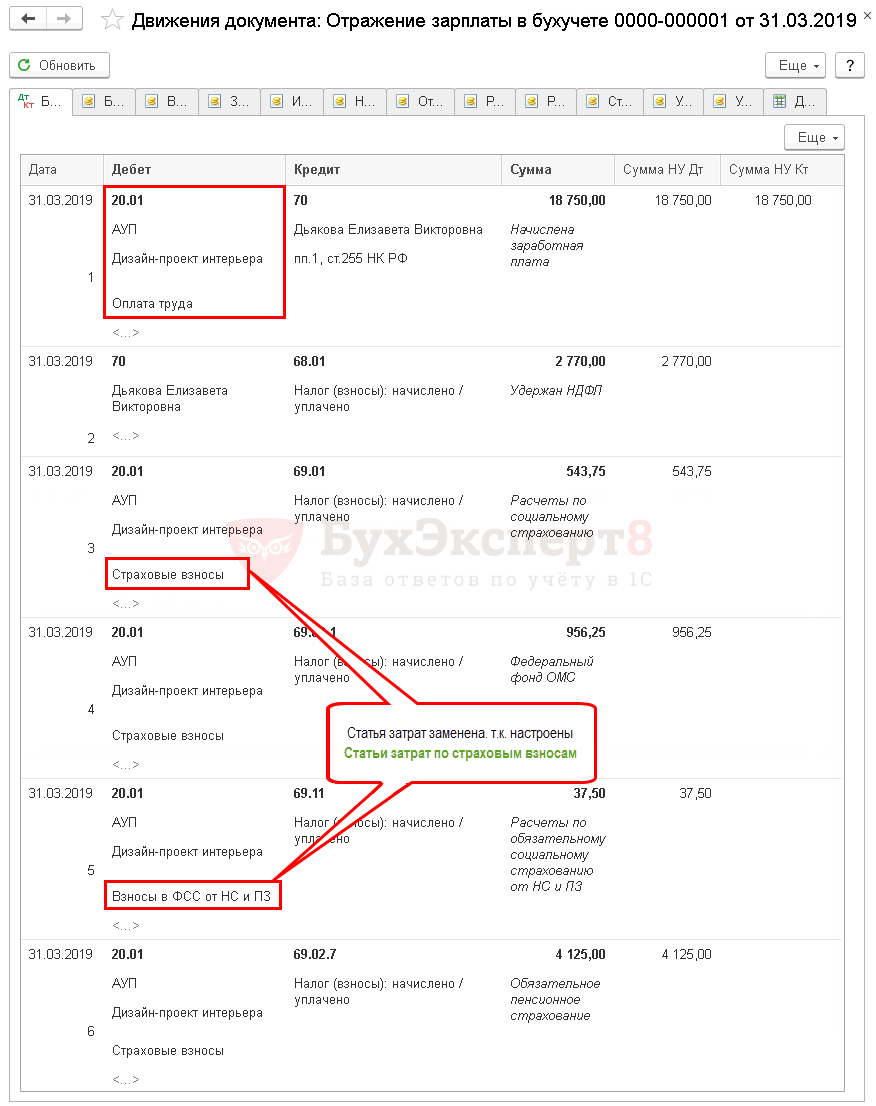

При оформлении зарплатных документов по начислениям будут сформированы следующие проводки:

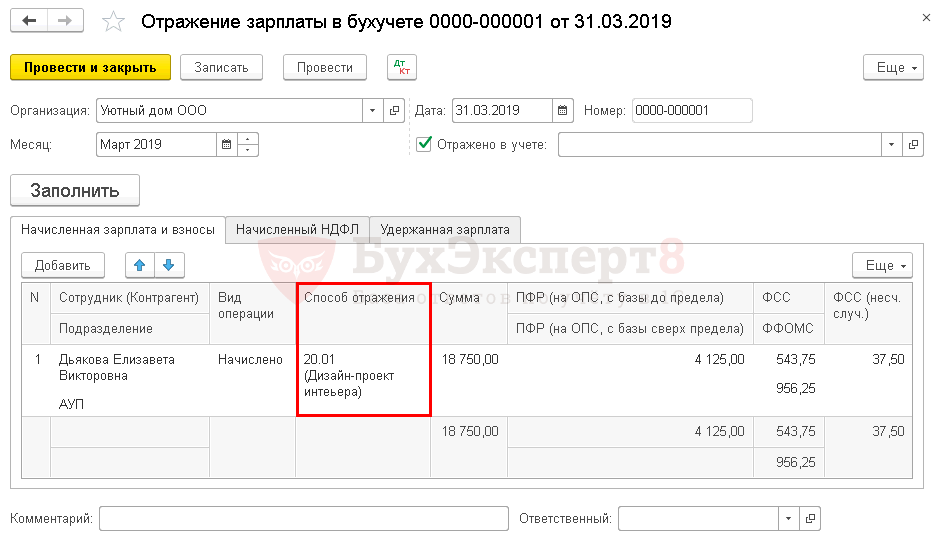

Учет зарплаты ведется в 1С ЗУП

Если , зарплатные документы в 1С 8.3 Бухгалтерия не создаются. А выгружаются только проводки в документе Отражение зарплаты в бухучете.

В нем указывается Способ отражения зарплаты, установленный для сотрудника, а также все начисленные и удержанные суммы.

Проводки же не будут отличаться, и все правила действуют аналогично тем, по которым расчет бы производился в этой программе.

Узнать подробнее про начисление зарплаты в 1С 8.3 ЗУП 3.1

Счет 70 в бухгалтерском учете

→ → Актуально на: 6 октября 2017 г.

О сущности заработной платы, ее видах и формах, а также особенностях документального оформления ее начисления и выплаты мы рассказывали в . Об основных проводках по заработной плате расскажем в настоящем материале. Для обобщения информации о расчетах по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда» ().

е. допускает наличие как дебетового, так и кредитового сальдо.

При учете расчетов с персоналом по оплате труда остаток счета 70 в бухгалтерском учете по дебету означает излишне выплаченные средства работнику, по которым он становится должником работодателя. Кредитовое сальдо по счету 70 на определенную дату – это задолженность работодателя по выплате заработной платы работникам. Аналитический учет расчетов по оплате труда на счете 70 ведется в разрезе каждого работника.

Начисление заработной платы работникам отражается по дебету счетов учета затрат и других источников и кредиту счета 70. Счет по дебету в указанной корреспонденции будет зависеть от того, кому и за что заработная плата начисляется.

К примеру, начислена заработная плата рабочим основного производства: проводка Дебет счета 20 «Основное производство» — Кредит счета 70. В проводках по начислению заработной платы кроме дебета счета 20 могут участвовать следующие счета:

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы» и др.

Ведущие бухгалтерский учет заработной платы торговые организации учтут начисление зарплаты по дебету счета 44 «Расходы на продажу». Начисление отпускных за счет средств созданного ранее резерва отражается по дебету счета 96 «Резервы предстоящих расходов».

При начислении зарплаты проводки по дебету могут включать не только счета учета затрат и резерва, но и учета имущества. К примеру, начисление заработной платы работников, занятых монтажом основного средства, будет отражено: Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 70.

А заработная плата работников, непосредственно занятых заготовлением материалов: Дебет счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» — Кредит счета 70. При этом проводки по начислению заработной платы и взносов с зарплаты в части дебета счетов будут аналогичными. Это значит следующее: по дебету какого счета была начислена заработная плата, по дебету этого же счета будет отражено начисление страховых взносов.

А кредит счета в данном случае будет один: счет 69 «Расчеты по социальному страхованию и обеспечению». Так, к примеру, начисление страховых взносов с заработной платы работников основного производства будет отражено: Дебет счета 20 — Кредит счета 69. При выплате заработной платы дебетуется счет 70 и кредитуются счета учета денежных средств.

Так, выдача зарплаты из кассы: проводка Дебет счета 70 — Кредит счета 50 «Касса».

При перечислении на счет работника в банке (в т.ч.

на зарплатную карту): Дебет счета 70 — Кредит счета 51 «Расчетные счета».

Не полученная вовремя зарплата допонируется: Дебет счета 70 — Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»). Возврат в кассу излишне выплаченной зарплаты: проводка Дебет счета 50 — Кредит счета 70.

Также читайте:

Проводки по зарплате

Проводки по зарплате — это операции, связанные с расчетом заработной платы: бухгалтеры считают их довольно сложной бухгалтерской процедурой, требующей умения правильно классифицировать доходы работников, определять налогооблагаемые базы по налогу на доходы физических лиц и по страховым взносам.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

В статье рассматриваются правила бухгалтерского учета основных этапов расчета зарплаты: начисление, удержание, выплата. Также определим порядок начисления страховых взносов.

Основные положения

Бухпроводки по зарплате формируются в соответствии с планом счетов и приказом по учетной политике. Планом счетов для учета операций по зарплате предусмотрен счет 70, а вот корреспондирующие счета могут быть разными, в зависимости от вида деятельности:

- Дт 20 Кт 70 — зарплата производственных рабочих;

- Дт 25 Кт 70 — зарплата общепроизводственного персонала;

- Дт 26 Кт 70 — зарплата управленческого персонала;

- Дт 44 Кт 70 — зарплата коммерческого отдела, отдела продаж.

Необходимо помнить, что проводки по ЗП всегда связаны с расчетом налога на доходы физических лиц — НДФЛ, поскольку организации являются налоговыми агентами и обязаны удерживать НДФЛ со всех выплат работникам. Суммы, начисленные по кредиту счета 70, должны быть сопоставимы с начисленным за тот же период НДФЛ (Дт 70 Кт 68.01).

Выплата доходов сотрудникам производится за вычетом НДФЛ и других удержаний, если они были, и всегда отражается по дебету счета 70.

Когда выдача заработной платы из кассы, проводка будет Дт 70 Кт 50. А при перечислении зарплаты на банковскую карту работников формируется следующая корреспонденция счетов: Дт 70 Кт 51.

Выплачена заработная плата: проводка

Перечислим общие правила формирования проводок по выплате зарплаты:

- выдана заработная плата: всегда по дебету сч. 70;

- выдана из кассы заработная плата: всегда по кредиту сч. 50.

Типовые корреспонденции счетов по выплате зарплаты:

- перечислена зарплата на банковскую карту работника: Дт 70 Кт 51;

- выдана ЗП из кассы: Дт 70 Кт 50.

Начисляем страховые взносы

Подоходный налог — не единственный фискальный платеж, который применим к доходам персонала. На большую часть выплат в пользу сотрудников работодатель обязан начислить и уплатить страховое обеспечение.

Напомним, что с 2017 г. порядок исчисления и уплаты страхового обеспечения регламентирован главой 34 НК РФ. Теперь перечислять данные бюджетные платежи следует в Федеральную налоговую службу. Изменились и правила перечисления.

Так, в платежном поручении следует указывать новые КБК, сменился получатель (ранее внебюджетные фонды, теперь ФНС), заполнение статуса плательщика (поле 101) тоже скорректировано.

Так, на заработную плату должны быть начислены страховые взносы на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- взносы по временной нетрудоспособности и по материнству.

А вот порядок расчетов по страховым взносам от несчастных случаев и профессиональных заболеваний не изменился. Уплачивайте данные платежи в Фонд социального страхования. Платежные поручения заполняйте по старым правилам.

Все начисленные взносы аккумулируйте на бухсчете 69 «Расчеты по социальному страхований и обеспечению». Причем расчеты распределяйте по видам страхового обеспечения. Предусмотрите отдельные субсчета по каждому виду:

- 69.1 — расчеты по социальному страхованию;

- 69.2 — расчеты на пенсионное обеспечение;

- 69.3 — суммы на ОМС;

- 69.11 или 69.1/1 — платежи по НС и ПЗ.

Проводка по начислению страховых взносов: Дт 70 Кт 69 (оборот по соответствующему субсчету).

Взносы уплачены в соответствующий бюджет: Дт 69 Кт 51.

Сроки выплаты заработка

Работодатели обязаны своевременно перечислять заработок в пользу своих сотрудников. Так, чиновники определили, что в рамках трудовых отношений наниматель обязан совершать выплаты не реже двух раз в отчетном периоде. То есть весь причитающийся заработок нужно разбить на две части: зарплату за первую половину месяца и окончательный расчет.

Причем для каждой категории выплат утверждены индивидуальные сроки. Нормативы закреплены в ч. 6 ст. 136 ТК РФ:

- Аванс или заработок за первую половину месяца выплатите не позднее 30 числа или же 31 числа месяца, за который производится расчет.

- Окончательный расчет выплатите работникам не позднее 15 числа месяца, следующего за расчетным.

Синтетический и аналитический учет расчетов по оплате труда

Синтетический учет расчетов с персоналом, как состоящим, так и не состоящим в списочном составе организации по всем видам оплаты труда, ведется на счете 70 «Расчеты с персоналом по оплате труда». Счет пассивный. По кредиту счета отражаются все начисленные (зарплаты, отпускные по временной нетрудоспособности, премии и т. д.) по дебету удержания из начисленной суммы; выплата начисленных видов оплаты труда за минусом удержаний; депонированная заработная плата. Кредитовое сальдо счета 70 показывает задолженность организации перед работниками по начислению не выданной заработной плате.

При начислении заработной платы делается следующая проводка:

- дебет счета 20 «Основное производство» (08, 10, 23, 25, 26, 44),

- кредит счета 70 «Расчеты с персоналом по оплате труда».

Аналитический учет ведется на лицевых счетах, открываемых на каждого работника. К документам аналитического учета относятся: налоговая карточка учета совокупного дохода физического лица, расчетные, расчетно-платежные и платежные ведомости.

Депонированная заработная плата

Не полученная работниками в срок заработная плата депонируется. Депонированная заработная плата переносится со счета 70 «Расчеты с персоналом по оплате труда» на счет 76 «Расчет с разными дебиторами и кредиторами», на котором для этих целей открывается субсчет «Депоненты» (дебет счета 70, кредит счета 76).

Депонированные суммы сдаются в банк по объявлению на взнос наличными. На сданные суммы составляется один расходный кассовый ордер.

Невостребованная депонированная заработная плата хранится на расчетном счете в банке в течение трех лет. По истечении этого срока неполученные суммы относятся на финансовые результаты организации.

Основные положения

Бухпроводки по зарплате формируются в соответствии с планом счетов и приказом по учетной политике. Планом счетов для учета операций по зарплате предусмотрен счет 70, а вот корреспондирующие счета могут быть разными, в зависимости от вида деятельности:

- Дт 20 Кт 70 — зарплата производственных рабочих;

- Дт 25 Кт 70 — зарплата общепроизводственного персонала;

- Дт 26 Кт 70 — зарплата управленческого персонала;

- Дт 44 Кт 70 — зарплата коммерческого отдела, отдела продаж.

Необходимо помнить, что проводки по ЗП всегда связаны с расчетом налога на доходы физических лиц — НДФЛ, поскольку организации являются налоговыми агентами и обязаны удерживать НДФЛ со всех выплат работникам. Суммы, начисленные по кредиту счета 70, должны быть сопоставимы с начисленным за тот же период НДФЛ (Дт 70 Кт 68.01).

Выплата доходов сотрудникам производится за вычетом НДФЛ и других удержаний, если они были, и всегда отражается по дебету счета 70.

Когда выдача заработной платы из кассы, проводка будет Дт 70 Кт 50. А при перечислении зарплаты на банковскую карту работников формируется следующая корреспонденция счетов: Дт 70 Кт 51.

Депонированная заработная плата: проводки

Депонированная заработная плата – это такая зарплата, которую сотрудники предприятия не получили в установленные организацией и законом сроки. Зарплата, не полученная сотрудником вовремя, депонируется, и он сможет получить ее в любой момент.

Депонироваться зарплата может лишь после истечения срока выдачи. По закону он не может превышать 5 дней. В последний день выдачи денежных средств из кассы кассир обязан сделать отметку о депонации заработка напротив фамилии сотрудника в расчетной ведомости.

https://youtube.com/watch?v=UR9jXFA0754

Если в отчетах бухгалтерии появляется депонированная заработная плата, то у организации возникает кредиторская задолженность перед работником. В случае если сотрудник не обратился в бухгалтерию с просьбой выдать ему зарплату, то списание такой задолженности происходит после истечения срока исковой давности. После этого долг списывается на счёт № 91 «Внереализационные расходы». Срок давности составляет три года.

Депонированная зарплата выдается при условии наличия в кассе необходимой суммы денежных средств.

Учет депонированных сумм происходит на счете Кредита 76.4

Проводки бухучёта по депонированной зарплате имеют такой вид:

- Д70 К76.4 – депонировалась зарплата.

- Д51 К50 – зарплата зачислена на счет.

- Д50 К51 – с расчетного счета получен заработок для работника.

- Д76.4 К50 – выдан депонированный заработок.

Все проводки делаются на одну сумму!

Причины депонирования могут быть любые:

- Работник может уехать в отпуск или в командировку.

- Уйти на больничный и т.д.

Следует знать, что за отказ в выдаче работодателем работнику депонированной зарплаты работодатель несет ответственность, при обращении работника с исковым заявлением в суд.

Проверьте, пожалуйста, проводки:>

Организация производит следующие виды продукции: П1, П2, П3. Изготовление продукции осуществляется последовательно в цехах основного производства №1 и №2. В организации имеется два вспомогательных цеха: ремонтный и транспортный. Ремонтный цех в отчетном периоде выполняет ремонты основных средств организации по заказу цеха №1 и заказу цеха №2. Материалы и готовая продукция хранятся на общезаводских складах. Заводоуправление осуществляет управление организацией. Общезаводские отделы осуществляют руководство технической, экономической, снабженческой и сбытовой политикой организации.

Учет заработной платы — минимум теории

Бухгалтерский счет учета заработной платы – это бух счет 70 «Расчеты с персоналом по оплате труда». Начнем мы с того, что представим весь процесс работы участка заработной платы в следующем виде:

- Сотрудник работает на предприятии, выполняя свои функции, согласно должностной инструкции. А предприятие оплачивает работу сотрудника

- Предприятие ежемесячно начисляет заработную плату сотрудникам

- Предприятие выдает заработную плату сотруднику.

К этому моменту мы уже знаем термин ФОТ – это Фонд оплаты труда, который является суммой всех начислений по сотрудникам. Принято под термином ФОТ понимать сумму всех начислений сотрудников за месяц. Однако ничто не мешает сказать ФОТ за полгода, год. Или же ФОТ всех торговых представителей, бухгалтеров, административного аппарата.

Работа бухгалтерского участка заработной платы состоит из двух шагов:

- Документальное оформление кадровой информации по сотрудникам: прием и увольнение, приказы по отпуску, оформление больничных листов, невыходы, всякие премии, помощи и т.д.

- Непосредственный расчет и выплата заработной платы с распечатыванием результатов на: расчетных листках, в расчетно- и расчетно-платежной ведомости.

Для выдачи заработной платы будут задействованы касса, если выдается заработная плата «наличкой», либо банк, если зарплата перечисляется на карточки людей.

Доход сотрудника в обязательном порядке облагается налогом. Такой налог называется «Налог на Доходы Физического Лица» (НДФЛ). В настоящее время этот налог считается процентом от начисленной заработной платы и составляет 13%. Сумма высчитанного НДФЛ удерживается предприятием из заработной платы сотрудника, тем самым, уменьшая сумму денег к выдаче.

Начислили заработной платы – 10000р. НДФЛ 13% от суммы начисления будет равен – 1300р. «На руки» (по банку или кассе) сотрудник получит 10000-1300 = 8700р.

Из чего состоит заработная плата? Существует два основных способа начисления заработной платы: повременная и сдельная оплаты труда.

Сдельная оплата труда. Сутью этой системы, как вы догадались, будет высказывание, «как потопаешь, так и полопаешь», а именно – сколько сделал, столько получил. Для каждой выполненной работы существую расценки, нормы, показатели. Этот вид оплаты распространен в сельском хозяйстве, в производстве, среди тех работников, кто непосредственно задействован в производстве продукции: вспашка, уборка площадей и т.д.

Повременная система оплаты труда. При такой системе на первое место выходит не результат сделанной работы в количестве и качестве, а время, проведенное на предприятии. Предполагается, что существуют нормы времени в месяц, в течение которых человек должен находиться на рабочем месте и выполнять свои должностные обязанности.

Норма рабочего времени в месяц может быть выражена в часах или днях.

В основе повременной системы труда лежит понятие оплата по окладу. Оклад – это базовая величина заработной платы, с которой начинается весь расчет оплаты труда.

Если у «сдельщика» базовая величина его зарплаты – это расценки, нормы, показатели, то для «повременщика» — это оклады.

Из обязанности человека находиться на рабочем месте «норму рабочего времени в месяц» вытекает, что сумма оклада будет равна всей его сумме, если человек «отработал» все время в течение месяца. Если же человек пропустил, не смог выйти на работу, тогда полная сумма оклада пересчитывается пропорционально отработанным дням или часам.

Сумма оклада может учитываться от количества отработанных дней, а может от количества отработанных часов. Все это указывается в трудовом договоре, который заключает человек с предприятием в момент своего трудоустройства.

Пускай норма работы человека в апреле месяце: в днях 20, а в часах 160. Допустим оклад человека 10000р. и система учета:

По дням

Человек не вышел на работу 6 дней. Оклад = (10000/20) * (20-6) = 7000р. НДФЛ = 7000*13% = 910. На руки = 7000 – 910 = 6090р.

По часам

Человек не работал 12 часов в текущем месяце. Оклад = (10000/160)*(160-12) = 9250р. НДФЛ = 1203р. На руки = 9250 — 1203 = 8047р.

Помимо двух базовых начислений (оплата по окладу, оплата по сдельной) и одного удержания НДФЛ, к заработной плате могут добавляться различные надбавки и удержания.

Надбавки – это премии за что-то, дополнительные суммы и т.д. Надбавки имеют свои формулы расчета. Как правило, это либо фиксированная сумма, либо процент от оклада.

Удержания – это суммы, которые уменьшают заработную плату. Самые распространенные удержания – это алименты, выплаты по исполнительным листам, оплата сотовой связи с рабочего телефона сверх нормы (т.е. за свой счет), удержание из подотчета (подотчетное лицо не вернуло деньги в кассу) и т.д.

Сроки выплаты заработка

Работодатели обязаны своевременно перечислять заработок в пользу своих сотрудников. Так, чиновники определили, что в рамках трудовых отношений наниматель обязан совершать выплаты не реже двух раз в отчетном периоде. То есть весь причитающийся заработок нужно разбить на две части: зарплату за первую половину месяца и окончательный расчет.

Причем для каждой категории выплат утверждены индивидуальные сроки. Нормативы закреплены в ч. 6 ст. 136 ТК РФ:

- Аванс или заработок за первую половину месяца выплатите не позднее 30 числа или же 31 числа месяца, за который производится расчет.

- Окончательный расчет выплатите работникам не позднее 15 числа месяца, следующего за расчетным.

Например, аванс за ноябрь нужно выплатить не позднее 30.11.2018. А остаток заработка перечислите не позднее 15 декабря. Однако 15.12.2018 — суббота. Если день выплат выпадает на нерабочий или праздничный день, то рассчитайте сотрудников заранее. Например, остаток за ноябрь придется перечислить до 14.12.2018.

Отметим, что на предприятии могут быть установлены и другие сроки расчетов с персоналом по оплате труда. Однако в таком случае предусмотрите, что в положении об оплате труда и коллективном договоре не должно быть размытых формулировок. Указывайте только конкретные числа. Например, 10 числа месяца. А вот указать в положении или коллективном договоре, что зарплата выплачивается с 5 по 10 число, нельзя.

Бухгалтерские проводки по заработной плате: примеры:

|

Операция |

Корреспонденция счетов |

Первичный документ |

|

Начислена заработная плата работникам основного производства, проводка |

Дт 20 Кт 70 |

Расчетная ведомость (Т-51), кадровые приказы, табель учета рабочего времени |

|

Начислена премия за месяц работникам управленческого аппарата |

Дт 26 Кт 70 |

Приказ о премировании, расчетная ведомость (Т-51) |

|

Начислена доплата за работу в выходной день сотруднику бухгалтерии |

Дт 26 Кт 70 |

Табель учета рабочего времени, справка-расчет, Т-51 |

|

Начислено пособие по больничному листку работнику общепроизводственного отдела |

Дт 25 Кт 70 |

Больничный лист, расчет среднего заработка, расчет пособия, Т-51 |

|

Начислен НДФЛ с доходов сотрудников за расчетный месяц |

Дт 70 Кт 68.01 |

Регистр учета НДФЛ, Т-51 |

|

Удержана из заработной платы задолженность работника по выданному займу |

Дт 70 Кт 73 |

Заявление сотрудника, Т-51 |

|

Выплачена из кассы заработная плата, проводки |

Дт 70 Кт 50 |

Платежная ведомость, расходный кассовый ордер |

|

Удержание из заработной платы по исполнительному листку |

Дт 70 Кт 76 |

Исполнительный лист, справка-расчет, Т-51 |

|

Начислены страховые взносы |

Дт 70 Кт 69 |

Карточка учета страхового обеспечения, бухгалтерские справки по начислению СВ |

|

К том числе на ОПС |

Дт 70 Кт 69.2 |

|

|

ОМС |

Дт 70 Кт 69.3 |

|

|

ВНиМ |

Дт 70 Кт 69.1 |

|

|

НС и ПЗ |

Дт 70 Кт 69.11 |

|

|

Страховые взносы перечислены в ФНС и ФСС |

Дт 69 Кт 51 |

Платежные поручения, заявки на кассовый расход, выписка о состоянии лицевого счета из банковской организации |

Проводки по начислению заработной платы и налогов

Непосредственная выдача зарплаты и удержания из нее фиксируются по дебету сч. 70. Вознаграждение за труд может выплачиваться из кассы фирмы наличными или перечисляться на счет работника, в зависимости от принятого и закрепленного во внутренней документации предприятия способа. Кроме НДФЛ из зарплаты могут производиться различные удержания, если для этого имеются основания (приказ руководства, с которым сотрудник согласен, решения совета директоров, исполнительный лист, судебный приказ и др.).

Проводки по заработной плате и удержаниям из нее будут такими: Операции Д/т К/т Поступили деньги в кассу по чеку для выдачи заработной платы (проводка при выплате зарплаты наличными) 50 51 По платежной ведомости выдана заработная плата из кассы 70 50 З/плата перечислена на банковские счета работников 70 51 Удержаны из зарплаты: — НДФЛ; 70 68 — невозвращенная работником подотчетная сумма; 70 71 — сумма причинного фирме ущерба; 70 73,94 — алименты, другие суммы в погашение долгов, к примеру, по кредитам, коммунальным платежам; 70 76 — стоимость приобретенных работником акций предприятия 70 75 Сумма к выдаче на руки формируется как разность между начисленной зарплатой и произведенными удержаниями. К блоку бухгалтерских проводок по заработной плате не относятся , поскольку они не вычитаются напрямую из суммы заработка, как НДФЛ. Их уплачивает работодатель, сопровождая начисление взносов записью Д/т 20 (23,25,26,29,44) К/т 69 и отражая их в себестоимости продукции.

Компания обязана уплатить НДФЛ в бюджет не позднее следующего дня за днем выплаты зарплаты, а по отпускным и больничным срок платежа – последнее число месяца выплаты (ст. 223 НК РФ). Страховые отчисления производят в срок до 15-го числа следующего месяца.

Перечисление НДФЛ оформляют проводкой Д/т 68 К/т 51, взносов – Д/т 69 К/т 51. Работнику фирмы Петрову К. Д., занятому в основном производстве, за март 2020 начислена зарплата в сумме 42000 руб. У Петрова имеется обязанность по уплате алиментов в размере 33% от дохода.

Начислена заработная плата: проводка

Начисление заработной платы работникам отражается по дебету счетов учета затрат и других источников и кредиту счета 70. Счет по дебету в указанной корреспонденции будет зависеть от того, кому и за что заработная плата начисляется.

К примеру, начислена заработная плата рабочим основного производства: проводка Дебет счета 20 «Основное производство» — Кредит счета 70.

В проводках по начислению заработной платы кроме дебета счета 20 могут участвовать следующие счета:

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы» и др.

Ведущие бухгалтерский учет заработной платы торговые организации учтут начисление зарплаты по дебету счета 44 «Расходы на продажу».

Начисление отпускных за счет средств созданного ранее резерва отражается по дебету счета 96 «Резервы предстоящих расходов».