Счета учета и аналитический учет материалов: законодательство и 1с

Содержание:

Аналитический учет и его особенности

Аналитические методы ведутся на 70 счету. Их особенность – отдельное ведение счета на каждого сотрудника. Данный метод позволяет детализировать каждую из операций. Его функция – возможность получения информации о выплатах по каждому работнику. К примеру, бухгалтер в любой момент может получить сведения о дате и размере отчислений конкретному сотруднику. К примеру, выдача больничных, премиальных.

Счета аналитического учёта

Для аналитического учета используется счет 70 «Расчеты с персоналом». Обычно к нему открываются различные субсчета. Требуются они для детализации. Можно выделить следующие субсчета:

- 70-1 «Расчеты со штатными работниками предприятия».

- 70-2 «Выплаты сотрудникам, работающим по совместительству».

- 70-3 «Выплаты работникам, сотрудничающим с предприятием на основании гражданско-правовых договоров.

По кредиту счета отображаются следующие пункты:

- Зарплата (корреспонденция – счета по затратам на производство).

- Выплата отпускных и вознаграждений из сформированного резерва (счет 96 «Резервы будущих расходов»).

- Начисление пособий по социальному страхованию пенсий и прочих расходов подобного типа (корреспонденция – счет 69 «Расчеты по соцобеспечению»).

- Выплаты аукционерам (корреспонденция – «Прибыль, которая не была распределена»).

В дебете счета 70 отображаются следующие суммы:

- Зарплаты.

- Премии и пособия.

- Пенсионные отчисления.

- Налоговые начисления.

- Платежи, выполняемые на основании исполнительных документов.

- Удержания.

ВАЖНО! Выплаты могут быть не исполнены в срок по вине получателя. К примеру, сотрудник не явился на предприятие для получения отпускных

Данные неисполненные платежи фиксируются на дебете счета 70 «Расчеты с сотрудниками» и на кредите счета 76 «Расчеты с кредиторами». В последнем случае открывается субсчет «Расчеты по депонированным значениям».

При ведении индивидуальных счетов сотрудников используются лицевые счета служащих (по установленной форме № Т-54). Лицевой счет должен быть открыт на каждого работника при его приеме на должность. Он открывается ежегодно. Срок хранения таких счетов составляет 75 лет. В лицевые счета заносятся следующие сведения:

- Зарплата.

- Прочие доходы служащих.

- Выполненные удержания.

Лицевые счета формируются на основании табелей о рабочем времени, нарядов на сдельный труд, приказов о премировании.

Регистры аналитического учёта

Для полноценного ведения аналитического учета необходимо сформировать регистры. Они позволяют собирать информацию обо всех начислениях и проведенных выплатах, подтвержденных первичной документацией. Рассмотрим виды зарплатных регистров:

- Лицевой счет.

- Расчетно-платежная ведомость, созданная для расчета суммы по зарплате.

- Карточка и развернутая ведомость по счету 70.

- Карточка, составленная по форме НДФЛ-1. Формирование ее не обязательно: она создается по желанию бухгалтера.

- Регистр налогового учета. Закон не устанавливает ее форму. Компания может разработать ее согласно своей политике.

Регистры создаются в бумажной и электронной форме. Первые должны быть дополнены официальным штампом предприятия, а также подписями ответственных лиц. Электронная форма снабжается электронной подписью.

Счета аналитического учета

Аналитические счета используются в целях детальной характеристики учитываемых объектов как в денежном, так и неденежном измерении, а учет на этих счетах называют аналитическим.

Методология аналитического учета предусматривает использование различных по своей структуре аналитических счетов. Так, для учета материальных ценностей используются аналитические счета количественно-суммовой формы, в которых остатки и движение материальных ценностей отражаются как в денежном, так и в количественном (натуральном) выражении.

Учет расчетов с персоналом по оплате труда в части начисленной заработной платы ведется в трудовом и денежном измерителях, а по другим расчетным операциям — только в денежном выражении. Порядок ведения учета по аналитическим счетам, содержащим информацию только в денежном выражении, аналогичен учету по синтетическим счетам, а следовательно, менее трудоемок, чем по аналитическим счетам учета материальных ценностей и расчетов с персоналом по оплате труда.

В аналитических счетах не применяется метод двойной записи, здесь простая запись. Однако в аналитических счетах всех видов может предусматриваться отражение содержания хозяйственной операции. что повышает их информативность.

Группировка данных аналитического учета в пределах соответствующего синтетического счета осуществляется на субсчетах.

Что такое аналитический учет

Аналитические счета раскрывают внутреннее содержание обобщенных данных. Они детализируют информацию о видах имущества, обязательствах, о хозяйственных процессах. Учет на их основании именуют аналитическим. Единицы измерения могут быть разными. В качестве измерителей могут использоваться различные единицы учета: стоимостные; натуральные; трудовые. Тут уже пишут не шифруясь, полные и конкретные наименования:

Благодаря таким счетам, где конкретно указано, что доски сосновые, струганные, мы имеем информацию о каждом виде или группе товаров: о конкретном их расположении, структуре, количестве, наименовании и др. Этот список регламентирует сама компания, опираясь на свой профиль. Помня о матрешке, можно догадаться, что детализация аналитических счетов носит многоуровневый характер.

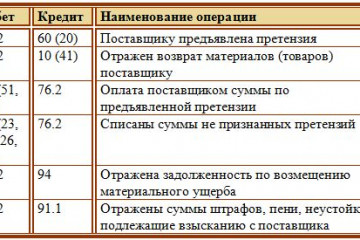

Например, возьмем счет 60 (Расчеты с поставщиками и подрядчиками): мы увидим общую сумму долга. Тут даже директору захочется узнать: а кому и сколько мы должны? Кто может еще подождать, а с кем надо рассчитаться как можно быстрее? Опять нужны аналитические данные. Информация в них будет отражаться по каждому поставщику, покупателю или подрядчику отдельно. Эти сведения скажут гораздо больше, чем обобщенный вариант.

Например, счет 70 (Расчеты с персоналом по оплате труда) покажет общий долг перед работниками, но кому именно и сколько надо заплатить, можно узнать только благодаря аналитическим данным. По ним предоставляются сведения о зарплате каждого.

На приведенных примерах видно, что аналитические счета открывают в развитие синтетического отдельно взятого счета. То есть, это внутреннее содержание Главной матрешки. Причем, образно говоря, вес большой матрешки и вес всех внутренних должен совпадать, копеечка в копеечку. Соответственно итоговые дебетовая и кредитовая части этих документов должны быть тождественны, как и сальдо.

Схема аналитического учета: Счет 10 «Материалы»

| № | Наименование | Сальдо начальное | Обороты |

Сальдо конечное |

|

Приход |

Расход | |||

|

1 |

Пуговицы | 60 | 20 | 45 |

|

2 |

Кнопки | 30 | 15 | 35 |

|

3 |

Молнии | 10 | 5 | 5 |

| Итого | 100 | 40 | 85 |

Сравните показания синтетического (см. таблицу выше) и аналитических счетов: итоговые цифры совпадают. Информация аналитического учета всегда имеют привязку к конкретному предприятию. Насколько детально будут вестись счета зависит от его профориентации.

Аналитический учет ведут обычно на складах или в цехах, где имеется оборот продукции. В кабинетах ведут в основном синтетический учет, но, например, такая статья, как зарплата персоналу, на складах не делается. Мастер может поставить КТУ работнику, записать его прогулы, а сумму заработка рассчитает бухгалтер. Он же проверит, чтобы общие итоговые показатели совпали с аналитическими.

Это интересно: Как пополнить Киви кошелек — все способы

Назначение счетов бухгалтерского учета.

Хозяйственная деятельность предприятия – это совокупность отдельных хозяйственных операций. Хозяйственная операция представляет собой свершившийся факт хозяйственной деятельности. В бухгалтерском учете существует правило – все операции должны быть отражены в учете в момент их совершения или непосредственно после их окончания. Существует два способа регистрации операций в бухгалтерском учете:

1 – хронологическая запись, которая предусматривает отражение операций в последовательности их совершения и документального оформления независимо от содержания. Так операции регистрируются в журнале хозяйственных операций;

2 – систематическая запись, которая заключается в регистрации операций в соответствии с их содержанием на счетах бухгалтерского учета.

Таким образом, с помощью бухгалтерских счетов формируется информация о движении хозяйственных средств.

СЧЕТ представляет собой способ группировки и текущего отражения изменений,

происходящих с хозяйственными средствами предприятия.

Счета, на которых хозяйственные средства, их источники и хозяйственные процессы отражаются в обобщенном виде, называются синтетическими (“Основные средства”, “Материалы”, “Уставный капитал” и т.д.). Синтетический счет объединяет данные о хозяйственных средствах или их источниках с каким-либо одним общим признаком. Например, на синтетическом счете “Материалы” учитываются хозяйственные средства, которые являются предметами труда, предназначенными для использования в производстве либо для управленческих нужд, или малоценные средства труда. При этом не имеет значения, что эти хозяйственные средства могут существенно различаться по своей природе, внешнему виду и роли в процессе производства, а также измеряться с помощью различных натуральных измерителей.

Учет, осуществляемый на синтетических счетах, называется синтетическим и ведется только в денежном выражении. Именно синтетические счета используются для составления отчетности, в том числе баланса.

В дополнение к синтетическим счетам по каждому элементу синтетического счета открываются аналитические счета. Аналитически счета служат для более детальной группировки хозяйственных средств. Например, к счету “Материалы” открываются аналитически счета по каждому виду материалов.

На аналитических счетах учет ведется и в денежном и в натуральном выражении. Учет, организуемый на аналитических счетах, называют аналитическим учетом. Он служит для оперативного управления хозяйственной деятельностью, а также контроля за сохранностью собственности, так как обобщающих данных, получаемых с помощью синтетического учета, недостаточно.

Между синтетическими и аналитическими счетами существует связь. Остатки и обороты синтетического счета за определенный период должны быть равны сумме остатков и оборотов всех открытых к нему аналитических счетов за тот же период.

Некоторые сложные синтетические счета непосредственно связаны с аналитическими без каких-либо промежуточных групп. Например, в дополнение счета “Расчеты с подотчетными лицами” открываются аналитические счета на каждое подотчетное лицо.

Некоторые синтетические счета состоят из нескольких групп аналитических счетов. Первые (после синтетического счета) группы счетов аналитического учета называются субсчетами. СУБСЧЕТ – промежуточное звено между синтетическим и аналитическим счетами. Каждый субсчет объединяет несколько аналитических счетов, а сами субсчета, в свою очередь, объединяются одним синтетическим счетом. Количество групп счетов аналитического учета зависит от сложности хозяйственной деятельности предприятия, целей и задач учета.

Например, в дополнение к синтетическому счету “Материалы” в хлебопекарне можно открыть субсчета: 10-1 “Сырье”, 10-2 “Полуфабрикаты”, 10-3 “Топливо” и т.д. В свою очередь, в дополнение к каждому субсчету открываются аналитические счета на каждый конкретный вид материалов (мука, сахар и т.д.).

10 “Материалы” –

– синтетический счет (ведется в денежных единицах)

| Субсчета

(ведутся в денежных единицах) |

Аналитический счета

(ведутся как в денежных, так и в натуральных единицах) |

| сахар (кг) | |

| 10-1 – сырье (субсчет № 1) | мука (кг) |

| молоко (л) и т.д. | |

| 10-2 – полуфабрикаты (субсчет № 2) | варенье (кг) |

| повидло (кг) и т.д. | |

| мазут (т) | |

| 10-3 – топливо (субсчет № 3) | бензин (л) и т.д. |

| 10-4 – тара (субсчет №4) | коробки (шт.) |

| ящики (шт.) | |

| мешки (упаковка) и т.д. |

Синтетический и аналитический счета

Синтетический счет содержит данные по общим группирующим признакам о хозяйственных операциях, имуществе и его источниках, имеющих денежное выражение. Учет, который ведется на данных счетах имеет название синтетический. Аналитический счет применяется для более детальной характеристике указанных объектов в денежном и неденежном выражении. Учет, который ведется на таких счетах, называется аналитическим.

Правила аналитического учета предполагают использование разных аналитических счетов, отличающихся по структуре. Например, для учета матценностей применяются аналитические счета, имеющие количественную и денежную форму. На данных счетах движение матценностей и их остатки отражаются и в количественном и в денежном выражении. Учет на аналитических счета, содержащих только денежное выражение, осуществляется таким же образом, как учет по синтетическим счета.

В аналитических счетах отсутствует метод двойной записи. Но предусматривается отражение содержания операций, что повышает их информативность. Данные аналитического учета группируются в пределах своего синтетического счета на субсчетах. Субсчет представляет собой промежуточный счет между аналитическим и синтетическим счетом, который ведется в развитие синтетического счета.Субсчета требуются для составления отчетности, а также для анализа хозяйственной деятельности компании с целью получения обобщающих показателей в дополнение к тем показателям, которые отражены на синтетических счетах. Примером связи между синтетическим счетом и субсчетами к нему может служить счет 10 «Материалы», к которому открываются следующие субсчета:

- 10/1 «Сырье и материалы»;

- 10/2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10/3 «Топливо»:

- 10/4 «Тара и тарные материалы»:

- 10/5 «Запасные части»;

- 10/6 «Прочие материалы»;

- 10/7 «Материалы, переданные в переработку на сторону»;

- 10/8 «Строительные материалы»;

- 10/9 «Инвентарь и хозяйственные принадлежности»;

- 10/10 «Специальная оснастка и специальная одежда на складе»;

- 10/11 «Специальная оснастка и специальная одежда в эксплуатации» и т.д.

Кроме того, внутри отдельного субсчета происходит детализация на аналитические счета по каждому виду материала, а после его характеристика осуществляется по техническим и иным параметрам. Синтетические счета считаются счетами первого порядка, субсчета – второго, а аналитические – третьего, четверного порядка и т.д. Отдельно взятые синтетические счета не имеют своих субсчетов и конкретика производится аналитическими счетами. Синтетический счет, субсчета аналитические счета к нему взаимосвязаны. И данная связь обусловлена следующим:

- отражение хозопераций происходит на данных счетах по данным из одних документов и по той стороне счета, по которой отражена запись в синтетическом счете;

- на аналитических счетах отражаются те же объекты учета, что и на синтетических счетах, но более детально;

- как синтетические, так и аналитические счета по своей структуре состоят из дебета и кредита, по которым отражаются обороты и остатки;

- обороты и сальдо по аналитическим счетам равны оборотам и сальдо по объединяющему их синтетическому счету;

- когда на синтетическом счете отражаются активы (например, имущество), то на аналитических счета, относящихся к данному синтетическому счету, отражаются учитываются те же активы (соответственно, и наоборот также же);

- аналитические счета не корреспондируют с иными счетами, данная корреспонденция возможна только через объединяющих их синтетический счет.

Данные по всем синтетическим счетам отражаются в Главной книге. Для ведения аналитического учета применяются карточки, накопительные или группировочные ведомости, книги и иные учетные регистры. Довольно часто данные аналитического и синтетического учета могут совмещаться в одном учетном регистре.

Виды учета по счетам в «1С: Бухгалтерии 8» (ред. 3.0)

Счета всех порядков, включенные в план счетов «1С:Бухгалтерии 8» (ред. 3.0), могут дополнительно поддерживать следующие виды учета:

- валютный учет;

- количественный учет;

- учет по подразделениям;

- налоговый учет (по налогу на прибыль).

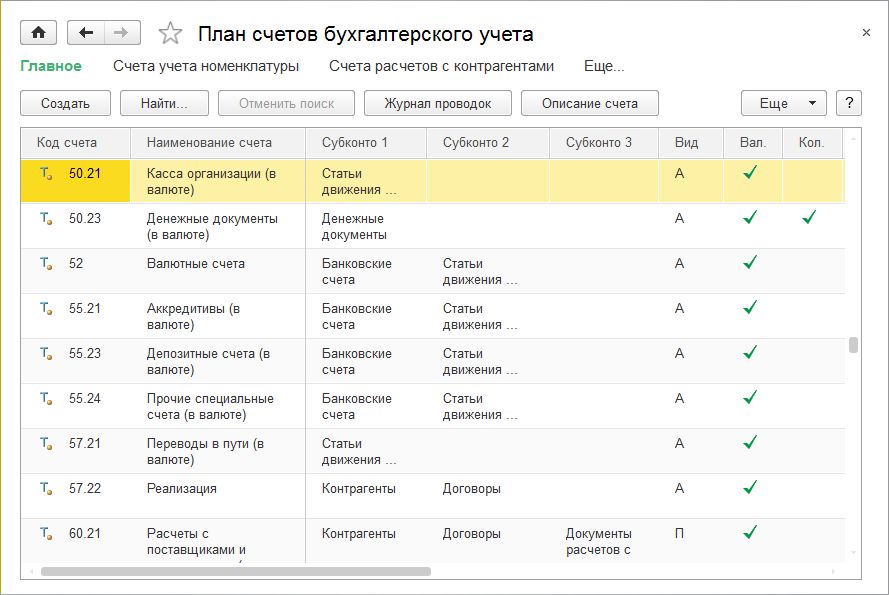

Признак валютного учета (в том числе и учет в условных единицах) установлен в колонке Вал. (рис.8).

Рис. 8. Счета с признаком валютного учета

Запись по дебету или кредиту счета с установленным признаком валютного учета наряду с суммой в рублях будет содержать также и валютную сумму. Соответственно, с помощью любого стандартного отчета программы (оборотно-сальдовая ведомость по счету, анализ счета), который задействует счета с признаком валютного учета, можно проанализировать данные бухгалтерского учета, как в рублевом, так и в валютном эквиваленте.

Одним из вариантов аналитического учета является количественный учет. Это учет в натуральных показателях (штуках, килограммах и т. д.) и его применяют, как правило, для обеспечения сохранности имущества, в том числе денежных документов и ценных бумаг.

Признак количественного учета установлен в колонке Кол. Примеры счетов и субсчетов, где поддерживается количественный учет:

- 07 «Оборудование к установке»;

- 08.04 «Приобретение объектов основных средств»;

- 10 «Материалы»;

- 20.05 «Производство продукции из давальческого сырья»;

- 21 «Полуфабрикаты собственного производства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 58.01.2 «Акции»;

- 80 «Уставный капитал»;

- 81 «Собственные акции»;

- 002 «Товарно-материальные ценности, принятые на ответственное хранение» и т.д.

Как правило, количественный учет применяется одновременно с суммовым, хотя бывают и исключения, например забалансовый счет ГТД «Учет импортных товаров по номерам ГТД» поддерживает количественный учет в отсутствии суммового.

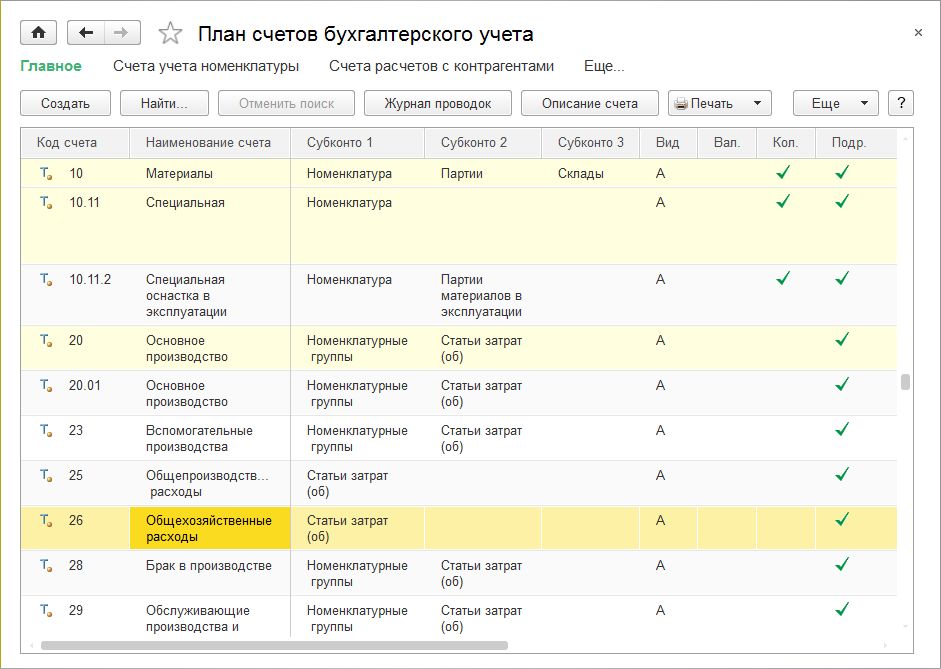

Еще одной стандартной настройкой плана счетов бухгалтерского учета, встроенного в «1С:Бухгалтерию 8», является возможность ведения учета затрат по подразделениям. Такая настройка позволяет детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях. Счета бухгалтерского учета, в которых поддерживается учет по подразделениям, отмечены флагом в колонке Подр. (рис. 9).

Рис. 9. Счета с признаком учета по подразделениям

Начиная с версии 3.0.35 в программе «1С:Бухгалтерия 8» появилась возможность отключать учет затрат по подразделениям для тех малых и средних предприятий, у которых не ведется такой аналитический учет. Для этого необходимо лишь снять флаг на закладке Производство в форме настроек Параметров учета, после чего сохранить настройку. Отключение учета затрат по подразделениям отразится на колонке Подр. – она будет пуста для всех счетов любого порядка.

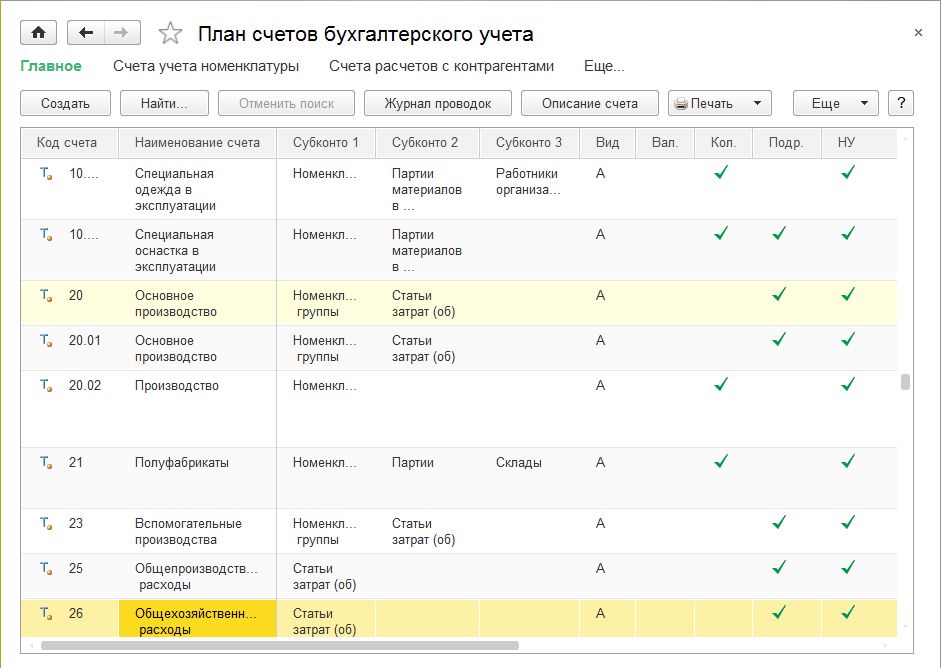

Налоговый учет по налогу на прибыль ведется в программе одновременно с бухгалтерским учетом на счетах бухгалтерского учета. Счета учета, на которых регистрируются данные налогового учета, определяются признаком в колонке НУ (рис. 10).

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности. Планом счетов предусмотрено 12 забалансовых счетов:

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Оборотная ведомость по аналитическим счетам. Принцип формирования

Принцип формирования оборотной ведомости по аналитическим счетам такой же, как и при формировании сводного документа по одному или нескольким счетам синтетического типа.

В оборотную ведомость вносятся остатки и обороты по счетам за выбранный отчетный период.

В зависимости от ставящихся задач бухгалтерия может сформировать ведомость в разрезе аналитического или синтетического счета.

Исходные данные для заполнения оборотных ведомостей берутся с бухгалтерских счетов, по которым в отчётном периоде зафиксировано какое-то движение активов или пассивов.

В итоге, созданный документ состоит из трех пар граф, в которых содержится вся необходимая информация, а именно:

-

Начальное и конечное сальдо по каждому выбранному счету.

-

Обороты за выставленный отчетный период.

Каждая графа содержит две колонки, которые называются дебет и кредит.

Таким образом, в сформированной оборотной ведомости содержатся итоговые остатки по кредиту или дебету (сальдо), обороты по кредиту и дебету, а также наименование счёта.

При этом при правильном ведении учета обеспечивается равенство итоговых сумм в колонках каждой пары.

Синтетический учет и его особенности

Синтетический учет представляет собой обобщенные показатели. Его основное отличие – нет разделения на определенные характеристики средств, подлежащих учету. В рамках синтетического учета используются средства только в денежном выражении. Данная форма применяется в основном на счетах 01, 04 (Нематериальные активы), 10 (Материалы). Могут открываться также субсчета. К примеру, по счету 08 могут быть открыты следующие субсчета:

- 08-1 «Покупка земельных участков».

- 08-2 «Покупка ресурсов».

Методом синтетического учета пользуются исключительно профессиональные бухгалтера, тогда как аналитический метод могут использовать другие сотрудники. Сведения из СУ применяются при формировании отчетности, то есть бухгалтерского баланса.

Вопрос: Как отразить в бухгалтерском учете заработную плату, излишне выплаченную при увольнении работника, и соответствующие ей суммы НДФЛ и страховых взносов?Посмотреть ответ

Счета синтетического учёта

В СУ содержатся сведения по общим признакам собственности, ее источникам, различным процессам хозяйственного значения. Синтетическим является основной счет, а также второй, называемый субсчетом. Последующие счета будут называться аналитическими. Не все счета синтетического типа содержат в себе субсчета. Иногда конкретизация операции выполняется посредством аналитических инструментов.

Нужно сказать, что СУ и АУ неразрывно связаны между собой. Объясняется это следующими факторами:

- Операции выполняются на основании одних и тех же первичных документов.

- В счетах речь идет об одних и тех же объектах, однако в аналитическом учете они детализированы.

- И на СУ, и на АУ есть показатели кредита, дебета и сальдо.

- Сальдо по аналитическому учету аналогично сальдо синтетического учета.

Но есть и отличия. СУ позволяет быстро получить требуемые сведения общего характера. АУ помогает их детализировать. То есть оба метода дополняют друг друга.

Синтетический метод используется для отражения данных на пассивном счете 70. Напомним, что в нем фиксируются сведения по расчетам с сотрудниками. На кредите счета отражаются следующие сведения:

- Зарплата сотрудникам.

- Начисления работникам отпускных и различных поощрений.

- Начисления пенсий, социальных отчислений.

- Доходы аукционеров.

На дебете отображаются расходы предприятия по аналогичным направлениям: выплата зарплат, пенсий и прочих отчислений.

Типовые проводки

Рассмотрим типовые проводки СУ:

- ДТ 20, 44, 69 КТ 70 – начисления на основании больничного листа.

- ДТ 84 КТ 70 – выдача дивидендов.

- ДТ 70 КТ 68 – вычет из зарплат НДФЛ.

- ДТ 70 КТ 50 и 51 – выдача зарплаты.

- ДТ 70 КТ 76 – депонирование зарплаты.

Данные проводки применяются наиболее часто.

Классификация и виды

|

Классификация бухгалтерских счетов |

|||

По экономическому содержанию:

|

По виду учитываемого имущества:

|

По степени детализации:

|

По отношению к балансу:

|

Активные, пассивные и активно-пассивные

Активные счета используются для учета имущества по их составу и размещению. Показатели, здесь учитываемые, включаются в активы бухгалтерского баланса.

Активные:

- предназначены для отражения активов,

- у них всегда дебетовое сальдо (начальное и конечное),

- по дебету показывается увеличение актива,

- по кредиту — его уменьшение.

Пассивные счета используются для отражения источников активов по их целевому назначению. Показатели, здесь учитываемые, отражаются в пассиве баланса.

Пассивные:

- предназначены для отражения пассивов,

- у них всегда кредитовое сальдо,

- по дебету отражается уменьшение пассива,

- по кредиту — его увеличение.

Активно-пассивные:

- ведут учет как активов, так и пассивов,

- сальдо у них может быть и дебетовым и кредитовым,

- способны вести себя и как активные, и как пассивные в зависимости от ситуации.

Балансовые и забалансовые

Балансовые предназначены для отражения сведений об активах и пассивах предприятия, это основные счета, на которых ведется учет всех операций в бухучете.

В Плане 8 разделов содержат 99 балансовых счетов, из которых действуют в настоящее время 62.

Данные балансовых счетов позволяют составить бухгалтерский баланс и участвуют в формирование годовой бухгалтерской отчетности.

Забалансовые предназначены для отражения имущества и обязательств, не принадлежащих предприятию, показатели этих счетов не показываются в балансе и не включаются в бухгалтерскую отчетность.

Эти показатели нужны исключительно для бухгалтера, чтобы не забыть о взятых или выданных временных обязательствах, принятом на время имуществе (в аренду, на комиссию, на хранение, для монтажа).

Синтетические и аналитические

Также видами счетов бухгалтерского учета являются:

- синтетические;

- аналитические.

Синтетические (их также называют счета первого порядка) предназначены для обобщенного учета активов и пассивов в денежном выражении. Все счета из Плана — синтетические.

К синтетическим могут открываться субсчета (их также называют счета второго порядка), на них показывается детализация сумм, отраженных по синтетическому счету, к которому открыты субсчета. Учет на субсчетах также ведется в денежном виде.

Рекомендации по видам и наименованиям субсчетов, которые можно открыть к синтетическим счетам, представлены в Плане.

Аналитические предназначены для подробного учета активов и пассивов с большой детализацией, учет может вестись как в денежном виде, так и в натуральных измерителях (штуки, килограммы, километры, литры, коробки и т.д.).

Показатели синтетических счетов используются для составления бухгалтерского баланса, данные аналитических счетов нужны для более удобного и наглядного учета, облегчают работу бухгалтера.

Предприятие обязано вести бухучет на синтетических счетах, аналитический учет ведется в том случае, если это необходимо компании.

План счетов и субсчета

Для того чтобы учитывать все денежные и количественные значения, каждому бухгалтеру необходим так называемый план счетов. На каждом из них содержатся зашифрованные в цифрах денежные и натуральные значения о составе и движении однородных групп, хозяйственных средств организации, их источников и процессов, которые с ними происходят. Например, счет 01 называется «Основные средства», и на нем собраны все сведения об основных средствах, необходимые для того, чтобы видеть полную картину хозяйственной деятельности компании. В частности, их остатки, приобретение и выбытие. Он и является синтетическим, так как все данные на нем являются финансовыми и необходимы для составления бухгалтерского баланса.

Это первый порядок в бухучете любой компании. Но ведь для получения полноценной картины необходимы одновременно синтетический и аналитический учеты, их взаимосвязь обеспечивают так называемые субсчета, которые относятся ко второму порядку. Например, для основных средств это может быть субсчет «Выбытие основных средств». А вот в составе субсчетов уже находятся аналитические данные по инвентарным объектам, то есть по каждому основному средству в отдельности. Аналитические счета могут быть третьего, четвертого и последующих порядков.

Взаимосвязь понятий

Как мы отметили ранее, СУ и АУ непосредственно связаны между собой. Так, синтетические бухсчета — это общая картина о показателях бухучета организации, а аналитика — это детализация сведений в разрезе каких-либо характеристик, критериев, показателей. Однако данные СУ всегда равны суммарным значениям АУ за отчетный период. Расхождений в данном случае не предусмотрено.

Что это означает? Иными словами, сведения СУ по конкретному бухсчету не могут отличаться от сумм показателей АУ по данному синтетическому бухсчету. Проконтролировать данную взаимосвязь помогают специальные бухгалтерские регистры и отчеты. Так, например, оборотная ведомость по аналитическим счетам, заполненная за отчетный период либо составленная на конкретную дату (временной промежуток), позволяет получить исчерпывающие сведения о движении объектов БУ.

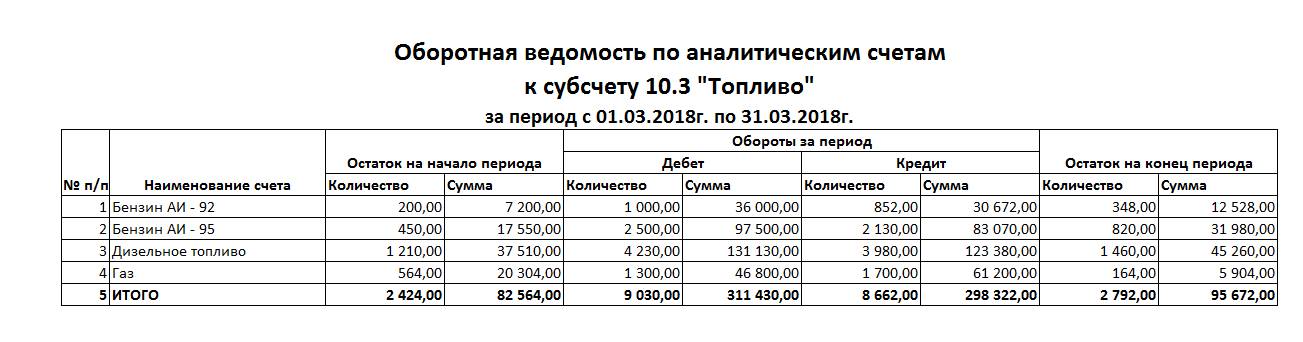

Рассмотрим ситуацию на конкретном примере, для наглядности используем вышеуказанные условия.

Следовательно, ключевой регистр БУ, который позволяет получить детализированную и структурированную картину о данных АУ, — это оборотные ведомости по счетам аналитического учета.

Связь между счетом и балансом

Между счетами и балансом существует тесная взаимосвязь. Каждой статье баланса соответствует счет, кроме отдельных статей, которые отражает данные нескольких счетов.

Например, Сырье и материалы содержат остатки по нескольким счетам.

Денежные средства – это статья обобщает остатки по счетам 50, 51, 52, 55.

Счета подразделяются на активные и пассивные аналогично.

Остатки активов и источников их формирования показываются на счетах на той же строке, что и в балансе. Сумма остатков по всем активным счетам равны итогу актива баланса, по всем пассивным счетам равны итогу пассиву баланса.

Документы

Процесс отражения всех движений и хозяйственных операций в учете унифицирован соответствующими законодательными актами. Приказ Минфина РФ №173н от 15.12.2010 года регламентирует перечень которая является основанием для внесения изменений в синтетические и аналитические счета. Для каждого изменения в регистре существует своя форма. Например, для оформления поступления наличности в кассу используется приходный кассовый ордер, для уменьшения долга перед сотрудниками — платежная ведомость. Для аналитического учета перечень документов значительно расширен, предприятие выбирает формы, необходимые для детализации данных синтетического учета. Например, табель учета рабочего времени или используются бухгалтером при формировании расшифровок к