Особенности формирования управленческого баланса

Содержание:

- «Где деньги?» и другие важные вопросы

- Основные принципы бухгалтерского учета

- Как перестать бояться управленческий баланс

- Категории для анализа

- Правила внедрения

- Проблема 3. «Замораживание» средств в долгах и запасах

- Сущность бухгалтерского учета

- С необходимостью УБ разобрались. Как его внедрить?

- Если не бухгалтер, то кто? Организация управленческого учета

- Элементы БУ

- Основные объекты

- Этапы внедрения

«Где деньги?» и другие важные вопросы

История нашей студии управленческого учета началась 9 лет назад, когда один из знакомых позвонил мне и сказал: «Володя, ты же финансист? У меня вопрос: я соучредитель в одном минском кафе, работаем хорошо, кормим вкусно, клиентов много — а где деньги?» Так я сначала помогал им как ИП, потом все это выросло в полноценную компанию. Эта пирамида информационных потребностей появилась случайным путем — я однажды нарисовал ее буквально на салфетке. И сейчас она очень помогает донести, какие вопросы позволяет решить управленческий учет и сделать бизнес понятнее.

Изображение предоставлено автором

«Где деньги?» — вопрос, с которого начинается потребность в управленческом учете. Многие компании, в которых нет «управленки», действительно не могут на него ответить. В небольших бизнесах это часто связано еще и с занятостью собственника.

Между выбором «сесть и все посчитать» или «сделать еще пару продаж» чаще всего выбирается второе. И это правильно, но до определенного момента.

Со старта я рекомендовал бы разобраться именно в этом вопросе. Потому что банкротами становятся не тогда, когда нет прибыли, а тогда, когда нет денег.

«На чем или на ком зарабатываем?» Мне рассказывали про одну немецкую компанию, которая делает всего один вид продукции — столешницы одного цвета и размера, и продает их только одному покупателю — Икее. Вероятно, с невысокой доходностью, но по много фур в день. У них все очевидно. Но чаще всего у компании несколько направлений товаров или брендов, разные группы клиентов, и надо разобраться, на чем они зарабатывают, а с какими группами клиентов и/или продуктов работать недостаточно выгодно, а то и себе дороже.

«Что у нас есть и кому мы должны?» Есть, например, компании с отрицательным капиталом, то есть они должны больше, чем у них есть: на этапе роста это бывает нередко. По законодательству такого быть не должно, но мы говорим об управленческом учете, где все посчитано не по правилам, а «для себя».

Итак, чтобы ответить на этот вопрос, важно отделить то, что стоит денег, от того, что не стоит ничего. Если ваш бренд готовы купить за $ 100 000 — это его стоимость. Или у вас есть спецодежда, которая стоит по бухгалтерии $ 10 000

Но реально она уже на рабочем, и даже если он ее отдаст, — не стоит ничего

Или у вас есть спецодежда, которая стоит по бухгалтерии $ 10 000. Но реально она уже на рабочем, и даже если он ее отдаст, — не стоит ничего.

«Как повлиять на прибыль?» Размер прибыли можно посмотреть в бухгалтерской отчетности

Но в управленческом учете очень важно добиться понимания, почему прибыль именно такая и как можно на нее повлиять. Именно для понятности прибыль считают по статьям затрат, по центрам ответственности, направлениям бизнеса и другим аналитикам. «Сколько стоит бизнес?» — на этот вопрос «управленка» точного ответа дать не может

Может быть примерный ориентир, тот самый капитал. Но бизнес стоит дороже, чем капитал, и чаще всего нематериальные активы ценятся в разы выше, чем материальные. Любой склад или оборудование можно купить, а сотрудников, команду и бренд скопировать значительно сложнее

«Сколько стоит бизнес?» — на этот вопрос «управленка» точного ответа дать не может. Может быть примерный ориентир, тот самый капитал. Но бизнес стоит дороже, чем капитал, и чаще всего нематериальные активы ценятся в разы выше, чем материальные. Любой склад или оборудование можно купить, а сотрудников, команду и бренд скопировать значительно сложнее.

Основные принципы бухгалтерского учета

Основными принципами бухгалтерского учета можно считать следующие принципы:

Принцип автономности – любая организация существует как самостоятельное юридическое лицо. В бухгалтерском учете отражается только то имущество, которое признано собственностью данной конкретной организации или предприятия.

Принцип двойной записи — все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета на одинаковую сумму.

Принцип действующей организации организация функционирует и планирует сохранять свои позиции на экономическом рынке в будущем, в указанные сроки и в установленном порядке погашая обязательства перед своими партнерами.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт.

Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов. Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция

Этот принцип условно можно разделить на:

Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

-

принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата;

-

принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены.

Принцип периодичности регулярное составление бухгалтерского баланса и отчетности за следующие периоды: год, полугодие, квартал, месяц. Этот принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения — единицей количественного денежного измерения фактов хозяйственной деятельности выступает валюта страны.

Как перестать бояться управленческий баланс

Рассказывает Инга Аблизина, финансовый директор на аутсорсе из «Нескучных финансов».

По ее словам, путать бухгалтерский и управленческий балансы могут только люди, сами далекие от финансов. Из-за того, что бухучет — это пересечение и отношений бизнеса и государства, бухгалтерский баланс содержит те цифры и данные, которые хочет видеть государство (в лице той же ФНС). Укажете что-то не так — будет штраф.

Еще один момент, как уже было сказано выше — для непосвященного в тонкости бухгалтерии человека бухгалтерский баланс выглядит страшно, без преувеличений.

Но управленческий учет в отношениях бизнеса с государством не участвует, это — внутренний инструмент предприятия. И он не отражает тех цифр, которые кто-то хочет видеть. Только те, которые есть на самом деле. А это, как говорится, «две большие разницы».

«В отличие от бухгалтерского, управленческий баланс легко адаптируется под реалии и масштаб конкретного бизнеса. Все статьи бухгалтерского баланса, которые для вас неактуальны, можете из управленческого смело выбрасывать» — говорит Инга.

А что он вообще показывает, этот управленческий баланс?

Как метко заметила Инга, управленческий баланс — это «фотография бизнеса». Он отражает его финансовое состояние в момент составления.

Он дает ответы на следующие вопросы:

- Сколько в данный момент можно вывести дивидендов. Да, сведения о чистой прибыли есть в отчете о финансовых результатах. А о кредиторке? Их там нет. Зато в балансе — есть.

- ОФР показывает хорошую прибыль. А по факту денег мало. Куда они подевались? Это тоже подскажет управленческий баланс. Как правило, они в запасах и дебиторке.

- Кому по факту принадлежит компания? Да, конечно, учредителям, которые поименованы ЕГРЮЛ или акционерам, которые поименованы в реестре акционеров. А если задолженность у компании такая, что все это может вскоре сменить хозяина? Да, все правильно, это тоже скажет управленческий баланс.

- Тот же вопрос и по богатству компании. Вроде бы, на счетах много денег, есть недвижимость, транспорт, еще куча имущества. Вот только если все это куплено в кредит — это может стать собственностью кредитора. Ответ — да, в управленческом балансе.

- Управленческий баланс, как и любой баланс должен сойтись. Если этого не происходит — где-то ошибка. И она может быть и в других отчетах, ОФР или ОДДС.

Категории для анализа

Бухгалтерский учет в части категорий, которые анализирует, связан жесткими стандартами. В нем все привязано к юридическим лицам, которых у одного бизнеса бывает и несколько.

Управленческий учет демонстрирует гибкий подход. Доходы и расходы группируются не по договорам, а по смыслу операции. А разрез категорий для анализа выбирает собственник в зависимости от ситуации: по направлениям бизнеса, видам продукции, сделкам, работе подразделения и конкретных сотрудников и так далее. Управленческий учет позволяет также детализировать любой показатель так, как это нужно собственнику.

Для одной из компаний мы сделали отчет о прибылях и убытках, в котором выделили 15 видов зарплат для анализа — потому что так надо было. В бухгалтерском учете так сделать нельзя.

Правила внедрения

УУ в его автоматизированном исполнении обязан быть системным процессом. Собственники крупных компаний даже в основных городах, где происходит скопление всей доступной информации, допускают множество ошибок. Их можно и нужно исправлять, однако на это требуются дополнительные денежные вливания и много времени. Чтобы не сталкиваться с распространенными проблемами, необходимо учитывать такие факторы:

- Оценка составляющих учета обязана выполняться и базироваться не только на финансовой методике, а включать в себя множество других. Разработка правил основывается на отечественных и международных стандартах в сфере управления.

- Качественное введение системы автоматизации УУ должно проводиться только после внимательной проверки предприятия и выполнения разъяснительных бесед с руководителями и сотрудниками о пользе такого начинания.

- Внутренние УУ обязаны включать в себя только важные данные и подаваться в удобном для восприятия формате. Необходимо, чтобы информация была легко читаема, наглядна и детально разделена на составляющие. Данные должны иметь параметры, которые требуются для целей управления. Представленный подход снижает потребление времени обработки документов, а также представляет их в более полезном и информативном качествах.

- При создании УУ и его автоматизации следует привлекать максимально возможное количество работников из штата. Связано это с тем, что так они смогут ознакомиться и впоследствии более эффективно пользоваться разработанными процессами. Будет ошибкой привлечь только связанных сотрудников (экономистов, бухгалтеров).

- Во время разработки требуется выявить все бизнес-процессы, направить силы и средства на оптимизацию их, разделить полномочия и функции, во избежание дублирования.

- Совершенствование создания УУ обязано быть постоянным. Единичная оптимизация не даст ощутимого эффекта, она должна проводиться постоянно. Общая работа системы должна совершенствоваться и улучшаться постоянно. Любые позитивные новшества должны внедряться практически во время их выпуска. Это позволит постоянно быть в курсе последних достижений и повысить эффективность бизнеса.

- УУ, его разработка и совершенствование нельзя направлять на решение единичной задачи. Система должна решать целый комплекс задач и проблем согласно всем направлениям деятельности компании. Будет ошибкой направить оптимизацию на качество бухгалтерского и управленческого ПО, и при этом применять бумажный документооборот.

- Обмен данными следует проводить в точно установленное время. Разработка и ввод информационных технологий поможет в этом.

- Инструменты УУ, при их полном соответствии целям и задачам предприятия, помогут избежать возникновения проблем, связанных с ограничением технических возможностей.

- Разработка регламентированного оборота документации, в процессе которого бы отображались сроки сдачи отчетности, документации, выполнялась бы мотивация сотрудников по соблюдению установленных норм, создание графика оборота документов — наиболее эффективное решение.

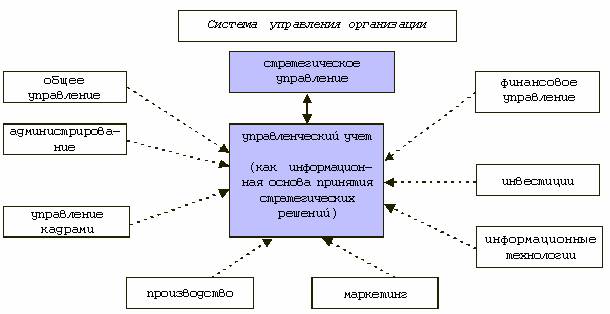

Система управления компанией

Система управления компанией

Управленческий учет представляет собой систему получения информации о предприятии. Чем она будет прозрачнее, тем лучше получится оценить состояние дел. Существует четыре вида УУ. При внедрении системы в компании следует соблюдать правила и требования к организации процесса учета. Это позволит добиться максимальной эффективности деятельности как сотрудников, так и предприятия в целом.

Проблема 3. «Замораживание» средств в долгах и запасах

Замораживание средств — это когда по всем признакам деньги должны быть, но их нет. Заказы выполнены, сделки закрыты, закрывающие документы на руках, но прибыль незаметна.

Причина — прибыль спряталась в неденежной форме. Например, в запасах товаров или сырья, которые лежат на складе без всякой пользы. А ещё чаще — в дебиторской задолженности, в просрочках оплат от покупателей.

Решение — контролировать состояние расчётов с покупателями, чтобы не допускать просрочек. В идеале — работать по полной предоплате. А при работе с товарами — отслеживать уровень запасов: он должен быть необходимым для поддержания нормальной работы, но не слишком большим.

Сущность бухгалтерского учета

Бухгалтерский учет представляется как деятельность, направленная на сбор, обобщение и регистрацию всей информации об имуществе предприятия, а также ее обязательствах, причем обязательно в денежном выражении. При этом бухгалтерский учет осуществляется на основе существенных принципов, которые заключаются в следующем:

- непрерывность, подразумевающая постоянную фиксацию всех осуществляемых мероприятий или операций на предприятии;

- сплошной учет, представляющий собой фиксацию всех действий без каких-либо пропусков;

- документальность, означающая наличие правильно оформленных документов на любую из проводимых операций.

Порядок ведения бухгалтерского учета регламентирован на законодательном уровне, а потому отклонение от установленных правил и норм влечет за собой штрафные санкции со стороны государственных контролирующих органов.

Основными задачами ведения бухгалтерского учета в организации принято считать:

- формирование информации, в полной мере отражающей финансовое и имущественное положение предприятия;

- предоставление полученной информации всем заинтересованным пользователям, как собственникам предприятия, так и государственным контролирующим органам;

- сохранность имущества организации на основе данных, получаемых путем проведения соответствующих мероприятий, принятых в бухгалтерском учете;

- использование результирующих показателей в целях предотвращения наступления негативной ситуации, а именно получения отрицательного результата деятельности компании.

С необходимостью УБ разобрались. Как его внедрить?

Для внедрения управленческого баланса важны три ключевых составляющих:

- статьи;

- источники;

- сроки формирования источников и самого отчета.

Статьи — берутся из бухгалтерского баланса. Но все, что нашего бизнеса не касается — не берем.

«Например, раздел бухгалтерского баланса „Внеоборотные активы“ содержит много ненужного. Все, что для вашего бизнеса неактуально, смело выбрасывайте. Распространенная ситуация — когда в итоге остаются только „Основные средства“. Если их нет, значит, и эта статья вам не нужна. Когда они появятся, например, купите станки, — тогда и добавите» — рассказывает Инга.

Тот же НДС. Если у вас упрощенка — вам эта статья не нужна.

Поможет со внедрением УБ такой инструмент, как операционные таблицы. Вот самые распространенные:

- «Учет товаров/запасов на складе» — сколько купили или произвели, сколько продали, сколько осталось. то же самое в отношении сырья.

- «Дебиторская и кредиторская задолженность» — сколько должны нам, сколько должны мы.

- «Зарплатная ведомость» — сколько должны работникам.

- «Учет финансовой деятельности» — сколько должны банкам и другим кредиторам.

- «Учет налогов» — сколько должны государству.

- «Лист учета сделок» — сколько нам должны покупатели, если в отношениях с ними используем рассрочку или постоплату.

«Сведения об остатке денег на счетах и в кассе берутся из отчета ДДС. О чистой прибыли, которая тоже отражается в управленческом балансе, — из Отчета о финансовых результатах. По этой причине баланс и собирается самым последним. Без готовых ДДС и ОФР он будет неполным» — советует Инга.

В какие сроки сдавать баланс и остальные отчеты?

Относительно сроков Инга сказала, что лучше все три отчета собственнику предоставлять в один день. Как правило, это делают с 1-го по 5-е число нового месяца. Вам это даст возможность и время их подготовить, а владельцу бизнеса — проанализировать и принять определенные решения.

«А вот над таблицами, на основе которых формируется баланс, нужно работать в ежедневном режиме: как только появился повод внести изменения в любую из них, это должно быть сделано» — резюмирует Инга.

Хотите узнать больше? Подписывайтесь на наши каналы и соцсети:

- YouTube;

- Telegram;

- Instagram.

Если не бухгалтер, то кто? Организация управленческого учета

Финансовый учет, так или иначе, ведет вся компания. Менеджер по продажам выставляет счета покупателям, контролирует оплаты и отгрузку товара. Из этих данных понятен объем продаж, размер дебиторской задолженности, процент оплаченных счетов.

Специалист по закупкам отчитывается по потраченным средствам: у поставщика А закупили партию товара на 500 тысяч рублей по предоплате, а поставщик Б предоставил товар на 300 тысяч в рассрочку на две недели. Объем закупок за период – 800 тысяч рублей, кредиторская задолженность – 300 тысяч.

Офис-менеджер взял деньги под отчет, заказал воду, купил бумагу и канцелярские принадлежности. Это расходы на содержание офиса.

Бухгалтер оплатил с расчетного счета зарплату и налоги, потратив фонд оплаты труда.Все эти данные нужно уложить в систему, чтобы у руководителя было понимание того, как движутся финансовые потоки в компании. Кто это может сделать?

Собственник

Чаще всего предприниматель ведет какой-то учет самостоятельно в Excel. Контролирует расходы и доходы, планирует бюджет. Он лучше всех разбирается в бизнесе и знает, какие показатели самые важные. Но выстроить идеальную систему управленческого учета ему может быть не просто, особенно если бизнес растет и появляется необходимость вести все три главных отчета. Так таблицы разрастаются и превращают учет денег в унылую рутину, которая съедает уйму времени. Которого нет.

Финансовый директор

Его обязанность – организация управленческого учета в компании. Он может собрать первичные данные у своих коллег, правильно внести их в ПО для учета, проанализировать показатели и представить понятные отчеты для руководителя. Финансовый директор планирует будущие доходы и расходы, отслеживает выполнение бюджета, прогнозирует кассовые разрывы. Собрав достаточное количество информации в разных разрезах, этот специалист может предложить пути оптимизации расходов или подсказать, какое направление выгоднее развивать. Минус этого решения – дополнительные траты на зарплату сотрудника.

Специальный сервис

Да, вести учет в Excel просто и бесплатно. Но со временем система усложняется, формулы становятся запутанней, времени требуется все больше. И здесь на помощь собственнику и финансовому директору приходят специальные сервисы для автоматизации учета.

Александр Топач, соучредитель «Мама знает»:

В ПланФакте есть несколько вариантов ведения учета:

- самостоятельно (когда покупается только лицензия на программу);

- с помощником (специалист сервиса помогает настроить программу под нужды бизнеса, обучает особенностям ведения финучета);

- под ключ (персональный финансист берет на себя всю рутину по внесению данных, предоставляет собственнику отчеты и рекомендации для роста прибыли).

Последний вариант набирает популярность в последние годы и позволяет собственнику серьезно сэкономить на услугах финансового директора.

Денис Лопатский, собственник компании Volta:

Алексей Прозоров, владелец логистической компании IMPORT.PLUS:

Организация управленческого учета – этап, который проходит любая растущая компания. Кто-то поручает разобраться с «этими непонятными цифрами» бухгалтеру. Чаще всего это ничем хорошим не заканчивается.

Кто-то пытается вникнуть сам, а кто-то нанимает финансиста. Отличным помощником, который упрощает работу собственника с учетом, делает его простым и понятным, являются специализированные онлайн-сервисы. Рынок таких программ активно растет в последние годы и в России, и за ее пределами.

Элементы БУ

С целью обеспечить максимальную эффективность от проведения бухгалтерского учета, были созданы специальные схемы и приёмы, которые включают в себя такие элементы:

- Инвентаризация. Она позволяет подтвердить или опровергнуть информацию о количестве и состоянии имущества предприятия, с помощью сравнения с предыдущими проверками.

- Документация. Письменный документ о достоверности данных учета.

- Денежная оценка. Это имущественные обязательства, выраженные в денежном эквиваленте.

- Бухгалтерский баланс. С его помощью имущество группируется по источникам образования и составу по состоянию на текущую дату.

- Калькуляция. Она помогает определить себестоимость каких-либо видов продукции и других материальных благ.

- Двойная запись. Хозяйственные операции, которые взаимосвязаны и отражаются на счете бухгалтерского учета. При этом каждая из операций указана по кредиту и дебету двух счетов с одинаковой суммой денег.

Сравнение учетов – ниже.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.07.08Иностранные организацииРезидент и нерезидент РФ: кто это и чем отличаются

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

Основные объекты

внеоборотные

К оборотным активам относят:

- готовую продукцию;

- запасы для осуществления будущего производства;

- финансовые вложения на короткий срок;

- деньги;

- топливо;

- будущие расходы.

Внеоборотные активы – это:

- объекты в процессе строительства;

- долгосрочное инвестирование;

- основные средства;

- нематериальные активы.

К нематериальным активам относится программное обеспечение офиса, патенты, право на использование земли и воды, товарные знаки, а также возможные изобретения.

Незавершенные объекты могут включать в себя затраты на будущий ремонт, строительство, реконструкцию зданий или оборудование. Сюда же включены вложения на приобретение инструментов и проведение демонтажных работ.

В число основных средств включено все офисное оборудование, мебель, транспорт (грузовой и легковой), а также все здания компании. Основные средства принято разделять на 2 части, собственные и взятые в аренду.

Оборотные активы подразделяют на два вида, финансовые и материальные. Первые включают в себя дебиторские задолженности клиентов за приобретённый у фирмы товар, подотчетные деньги сотрудников и авансы. А материальные активы – это готовая продукция, сырьё, инструменты и комплектующие, которые используются только для одного цикла производства товаров.

Предмет управленческого учета – это деятельность, направленная на обеспечение максимально прибыльного и эффективного производственного процесса. Она включает в себя объекты, которые делятся на 5 групп:

- Внутренняя отчетность компании.

- Оценка перспективности будущих финансовых процессов.

- Итоги хозяйственной деятельности.

- Издержки фирмы, а также её структурных объектов.

- Внутреннее формирование цен.

Управленческий учет имеет свои правила и конкретные меры, которые используют менеджеры организации для оценки результатов работы персонала на производстве и измерения эффективности труда. Если показатели не соответствуют ожиданиям, будут вноситься корректировки для устранения каких-либо недостатков, мешающих получить высокий доход.

Это значит, что целью управленческого контроля является регулирование прибыльности предприятия и его расходов по структурным объектам или отдельным продуктам с помощью экономических показателей и имеющихся данных сегментарной отчетности.

Этапы внедрения

Приступая к внедрению управленческого учета, первым делом необходимо определить, кто возглавит эту работу. Наиболее целесообразно поручить ее финансовому директору компании. Он должен будет выполнить три задачи:

- Разработать динамический метод расчета себестоимости и в дальнейшем применять его на практике.

- Разработать систему классификации ассортимента и подсчета затрат. Эта задача потребует провести инспектирование всех производственных подразделений предприятия, чтобы изучить механизмы образования затрат на каждом участке, оценить их целесообразность и обоснованность.

- Создать компьютерную систему учета и анализа данных о деятельности предприятия (програм-мное обеспечение и рабочую модель учетных форм в Exel).

Однако владельцу бизнеса или топ-менеджеру, с головой погруженному в повседневные дела предприятия и опутанному сложными нитями межличностных связей, будет довольно трудно объективно оценить ситуацию. Очень важен квалифицированный взгляд со стороны. Да и не в каждой компании есть специалисты, которые могут выполнить весь сложный комплекс работ, связанных с постановкой управленческого учета. Поэтому если ваша фирма намерена решить эту проблему действительно эффективно, не стоит изобретать велосипед. Лучше всего пригласить профессиональных консультантов. Благо в крупных городах сейчас немало консалтинговых компаний, которые предлагают свои услуги.

Во сколько обойдется их помощь? Все зависит от масштаба бизнеса и сложности задачи. Внедрение “под ключ” сложной ERP-системы на крупном промышленном предприятии может стоить до $1 млн. Постановка управленческого учета в торгово-производственной фирме, совершающей в месяц 2000-3000 учетных проводок, в условиях Москвы даже “по знакомству” будет стоить не менее $7-12 тыс., а обычно – еще дороже. Но, во-первых, для выполнения такого заказа потребуется как минимум два человека – финансист и программист. Во-вторых, они в течение полугода будут ходить в вашу фирму как к себе на работу.

Самый дешевый вариант – попросить консультанта за $2-3 тыс. обучить вашего финансового директора принципам управленческого учета и разработать учетные формы в Eхсеl для нужд вашей фирмы. Но тогда всю остальную работу финдиректору придется делать самому. А для этого он должен как минимум быть неплохим программистом.

В любом случае при принятии решения о приглашении консультантов нужно руководствоваться здравым смыслом. Если, потратив $15 тыс., вы обеспечили финансовую прозрачность своего бизнеса и привлекли иностранного инвестора, который вложил в него $4 млн., то такую сделку можно назвать суперудачной.

Изучение деятельности подразделений, которым сопровождается внедрение управленческого учета, обычно приносит немало открытий. Выясняется, что одни отделы дублируют другие, а другие важные направления работы провисают в воздухе. Поэтому нужно быть готовыми и к тому, что придется менять организационную структуру компании. Она должна стать более рациональной, экономичной. Возможно, появятся новые подразделения, на-пример отдел маркетинга. А некоторые отделы решено будет слить.

После проведения первичной диагностики, анализа ситуации на предприятии разрабатывается механизм сбора информации и проводится обучение сотрудников, ведущих учет хозяйственной деятельности. И таким образом создается база данных, которая позволяет регулярно делать расчеты.

Цифры, показывающие положение дел в компании, в первое время можно рассчитывать ежемесячно. Но в идеале руководитель предприятия в любой момент должен видеть текущее состояние всей его экономики. Поэтому в дальнейшем нужно стремиться к тому, чтобы информация обновлялась еженедельно

При этом не важно, как она будет выглядеть. Это каждая компания решает для себя в соответствии с внутрифирменными стандартами

Главное, чтобы полученные данные было удобно использовать для принятия управленческих решений.