Анализ бухгалтерского баланса компании эмитента акций

Содержание:

4.2. Содержание и структура баланса

Согласно законодательным документам все организации,

осуществляющие предпринимательскую деятельность и являющиеся

юридическими лицами, независимо от форм собственности (включая

организации с иностранными инвестициями) составляют бухгалтерский баланс

по единой форме. Статьи баланса заполняются на основании данных Главной

книги ряд статей баланса составляется с привлечением данных

аналитического учета (ведомостей, журналов-ордеров или иных аналогичных

по назначению регистров). Счета, отражающие состояние расчетов,

показываются в балансе в развернутом виде: дебетовое сальдо по субсчетам

представлено в активе, а кредитовое — в пассиве. Все статьи баланса

отражаются на начало и на конец отчетного периода.

Бухгалтерский баланс делится на две части: актив и пассив,

каждый из которых состоит из разделов.

- Актив баланса включает следующие разделы:

-

Внеоборотные активы — охватывает нематериальные активы,

основные средства, незавершенные капитальные вложения, долгосрочные

финансовые вложения, доходные вложения в материальные ценности.

Объединение их в одном разделе обусловлено принадлежностью к наименее

мобильным (внеоборотным) активам. -

Оборотные активы — содержит сведения об остатках запасов,

призванных обслуживать процессы производства и обращения, затратах в

незавершенное производство, а также готовую продукцию и товары.

Ведущее место занимают материальные ресурсы, учитываемые на счете 10

«Материалы» (сырье и материалы, покупные полуфабрикаты и комплектующие

изделия, конструкции и детали, топливо, тара и тарные материалы,

запасные части и др.). Кроме того, в этом разделе отражаются статьи,

характеризующие величину налога на добавленную стоимость по

приобретенным ценностям, состояние дебиторской задолженности

организации, ее кратко срочные финансовые вложения в ценности

организации, ее краткосрочные финансовые вложения в ценные бумаги и

прочие доходные активы, также наличие денежных средств на счетах в

банках и других оборотных активов. Наибольший удельный вес здесь

составляют денежные средства и дебиторская задолженность по

покупателям и заказчикам.

-

Внеоборотные активы — охватывает нематериальные активы,

- Пассив баланса состоит из трех разделов:

-

Капитал и резервы — отражает состав и структуру

собственного капитала, включающего различные по своему экономическому

содержанию принципам формирования и использования источники финансовых

ресурсов организации: уставный капитал, резервный и добавочный

капитал, не распределенная прибыль отчетного года (непокрытый убыток),

резервы образованные в соответствии с законодательством и

учредительными документами. -

Долгосрочные обязательства — предназначен для отражения

задолженности на отчетную дату по долгосрочным кредитам банков и

займам, полученным от других организаций и учреждений. -

Краткосрочные обязательства — содержит информацию о

состоянии расчетов по краткосрочным кредитам банков и займам, а также

о наличии кредиторской задолженности и о прочих краткосрочных

пассивах. Сюда относятся также статьи 98 «Доходы будущих периодов» и

96 «Резервы предстоящих расходов».

-

Капитал и резервы — отражает состав и структуру

Схема стандартного баланса для российских организаций

представлена в табл.4.1. По этой схеме согласно приказу Минфина от 22

июля 2003 г. № 67н составляется промежуточный и годовой бухгалтерский

баланс.

Таблица 4.1

Кто предоставляет услуги по составлению бухгалтерского баланса — обзор ТОП-3 компаний

Бухгалтерские услуги, в том числе и услуги по составлению бухбаланса, предлагают множество компаний.

Уже по традиции я подготовила для вас, моих читателей, подборку надежных, высокопрофессиональных бухгалтерских фирм.

1) Мое дело

Интернет-бухгалтерия «Моё дело», несмотря на свой юный возраст (образована в 2009), снискала заслуженное уважение более чем у 50 000 пользователей во всех российских регионах.

Пользователи отмечают ряд преимуществ, которыми обладают и которые предопределили выбор данной фирмы.

Преимущества интернет-бухгалтерии «Моё дело»:

- демократичные цены (абонентская плата от 366 до 2083 руб. в месяц);

- дружелюбная, быстрая и профессиональная поддержка;

- широкий спектр услуг и возможностей;

- понятные обучающие материалы, способные из новичка сделать профессионала;

- возможность провести регистрацию своего бизнеса онлайн;

- большая база готовых шаблонов документов для большинства бизнес-процессов;

- бюро бухгалтера, состоящее из 17 разделов с ответами на более 10 тыс. вопросов пользователей.

Если вы все еще раздумываете, то посетите сайт «Моё дело», почитайте отзывы реальных пользователей, подробнее ознакомьтесь с функционалом этого сервиса.

Приятным бонусом для новых пользователей станет возможность воспользоваться в течение месяца услугами интернет-бухгалтерии совершено бесплатно.

2) Проект-КМ

Московская компания Проект-КМ более 9 лет оказывает профессиональные бухгалтерские услуги юрлицам, ИП и физическим лицам.

Для штата высококлассных специалистов компании не составит труда:

- сформировать Учетную политику;

- организовать бухучет любой сложности;

- провести полное или частичное восстановление учета;

- провести постановку налогового учета;

- организовать эффективный управленческий учет.

Получить первичную консультацию потенциальный клиент может, подъехав в офис Проект-КМ, позвонив в компанию или проконсультировавшись онлайн на сайте.

3) Абак БК

Абак БК — это бухгалтерская компания, имеющая в своем штате профессиональных бухгалтеров с опытом работы более 16 лет. Компанией успешно пройдено более 500 налоговых проверок.

Услуги компании:

- расчет финрезультатов, налогов и сборов фирмы заказчика;

- ведение банковских и кассовых операций;

- составление и сдача отчетности;

- кадровое делопроизводство и организация расчетов с персоналом.

Клиенты Абак БК получают от сотрудничества ряд преимуществ:

- экономия на оплату штатного бухгалтера;

- круглосуточная консультационная профессиональная поддержка;

- полная конфиденциальность.

Если вы передадите ведение бухгалтерского учета своей фирмы специалистам Абак БК, экономия на затраты по учету составит порядка 32%. Такой результат достигается благодаря тому, что заказчик оплачивает только фактически выполненную работу.

Разновидности бухгалтерских балансов

Рассмотрим все виды балансов с кратким описанием документа:

- Баланс доходов и трат. Представляет собой документ финансового характера, который создается на год или квартал. Цель его формирования – согласованность движения средств, возможность составления прогноза о развитии компании. С помощью этого документа можно отследить денежные взаимоотношения фирмы с ее кредиторами. Он включает в себя расчет доходов и трат, налоговых платежей, создания фондов.

- Баланс брутто. Этот документ отличается наличием регулирующих статей. Он нужен для проведения научных исследований, улучшения функций баланса.

- Нетто. В этом документе нет регулирующих статей. Подобный баланс нужен для установления реальной стоимости собственности компании.

- Вступительный ББ. Этот баланс формируется сразу после регистрации фирмы. В документе фиксируется минимум информации, так как компания только начинает работать. В активах указывается состав имеющегося имущества. Пассив служит для отражения источников формирования капитала и имущества. Как правило, перед созданием такого ББ нужно выполнить инвентаризацию.

- Завершающий ББ. Представляет собой отчетную бумагу о финансовой работе компании за конкретный период. Оформляется на базе сведений бухучета, которые были предварительно проверены.

- Консолидированный ББ. Представляет собой сводную отчетность о работе и финансовых итогах материнских и дочерних субъектов. Это общая отчетность для нескольких организаций, связанных между собой. В ББ подобного типа не входит взаимный оборот дочерних субъектов.

- Ликвидационный ББ. Это отчетный ББ, из которого можно получить сведения об имущественном состоянии фирмы на дату завершения ее деятельности. Отображает размер и источники средств, статус расчетов после завершения периода ликвидации.

- Оборотный ББ. В этом документе изложены сведения о движении собственности за определенное время. В нем есть информация по оборотам за отчетное время, остатки средств. Подобный ББ – это промежуточная бумага, используемая при формировании начального, ликвидационного и завершающего баланса.

- Предварительный ББ. Документ оформляется заранее на завершение отчетного времени с учетом прогнозируемых коррекций. В составлении участвуют уже существующие и прогнозируемые сведения об операциях.

- Пробный ББ. Нужен для проверки верности учета денег.

- Промежуточный. Формируется до окончания года.

- Промежуточный ликвидационный. Бумага включает в себя данные о структуре имущества ЮЛ, которое ликвидируется. В нем указываются требования от кредиторов, итоги их удовлетворения. Оформляется комиссией.

- Разделительный. На основании этой бумаги происходит разделение ЮЛ. Баланс фиксирует факт того, что права одного ЮЛ распределяются по нескольким субъектам. В документе содержатся сведения о правопреемстве по обязательствам реорганизуемого ЮЛ.

- Сальдовый. Документ фиксирует имущество фирмы, источники его появления на заданную дату. Формируется на основании подсчета остатков по счетам.

- Сводно-консолидированный. Оформляется через объединение ББ лиц, которые связаны. Такие документы создаются обычно холдинговыми фирмами.

- Сводный. Оформляется через объединение разных завершающих балансов. Такие балансы составляются министерствами и ведомостями.

На данный момент коммерческие фирмы используют преимущественно сальдовые балансы-нетто.

Суть заполнения бухгалтерского баланса

Составление баланса является основной задачей бухгалтерии. Это отчет о положении дел в хозяйственной и финансовой сфере. Заполнение бухгалтерского баланса позволяет получить полное понимание итогов деятельности организации за конкретный промежуток времени. Благодаря балансу руководство получает информацию о том, насколько правильно и успешно развивается организация, насколько выгодны партнеры и инвестиции.

В бухгалтерском балансе присутствует два показателя: актив и пассив. У правильного баланса оба эти показателя будут равны. Акционеры или будущие партнеры могут получить бухгалтерскую отчетность и принять решение, выгодно ли им сотрудничать с данной организацией. Баланс показывает текущее экономическое состояние предприятия и ее финансовые перспективы.

Такой документ предоставляется в банк для подтверждения кредитоспособности и расширения кредитной линии. Бухгалтерский баланс составляется регулярно и в качестве отчета в заданный период отправляется в службы статистики и налогового контроля.

Как рассчитать денежные средства и их эквиваленты на конец года

Для расчета стоимости наиболее высоколиквидных активов используйте данные финансовой отчетности, представляемой в налоговые органы ежегодно. Для малых предприятий применяется упрощенная форма, где нужный нам показатель содержится в строке с таким же номером, как и в отчете для средних и крупных организаций, — 1250.

Таким образом, формула, как найти денежные средства в балансе, очень проста: достаточно взять значение строки 1250. Единственная сложность заключается в том, как эту строку правильно заполнить. Проблемы иногда возникают при выделении депозитных вкладов и ценных бумаг с коротким сроком погашения, которые учитываются в составе финансовых вложений (сч. 58). Для удобства рекомендуется учитывать такие активы на отдельных субконто со специальной пометкой.

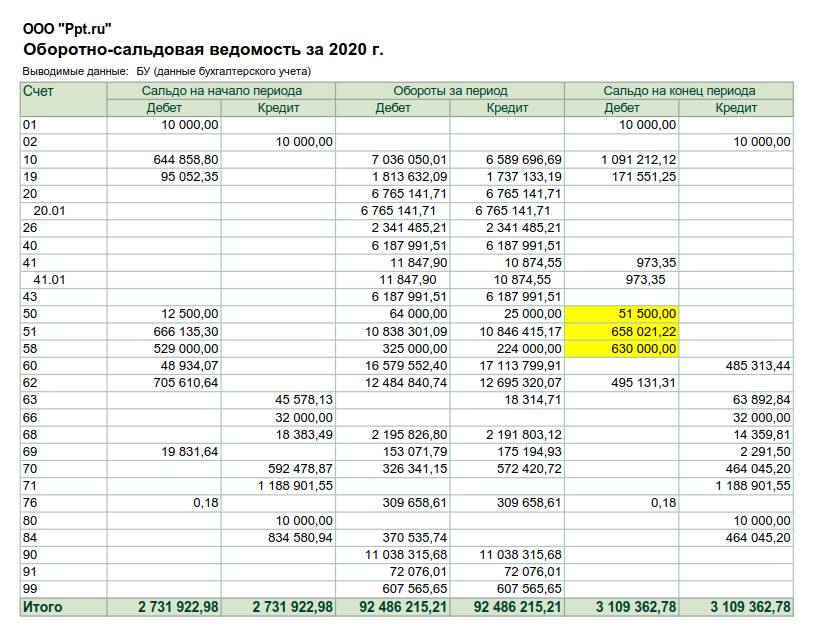

Примеры

Пример расчета суммы, отражаемой по стр. 1250, № 1:

Рассчитаем сумму денежных средств в бухгалтерском балансе: 51 500,00 + 658 021,22 + 630 000,00 = 1 339 521,22 р.

Финансовые вложения в сумме 630 000,00 руб. — это векселя со сроком погашения менее трех месяцев.

Пример 2:

Что означает баланс компании?

Бухгалтерский баланс относится к обязательным формам бухгалтерской отчетности, поэтому его составляют все компании — частные предприятия, хозяйственные общества (акционерные общества, общества с ограниченной ответственностью и т.п.), корпорации, государственные и некоммерческие организации, а холдинговые компании составляют также и консолидированную отчетность.

Балансовый отчет часто называют «моментальным снимком финансового состояния компании». Из четырех основных финансовых отчетов балансовый отчет является единственным отчетом, который составляется на определенную дату — начало года или квартала, однако по своему усмотрению компании могут составлять и промежуточную финансовую отчетность (например, на начало месяца, декады или определенного дня).

Основной элемент бухгалтерского баланса – балансовая статья. Она соответствует количественным характеристикам (на начало и конец отчетного периода) отдельных видов ресурсов (активов) и источников их образования (капитал собственника и привлеченный капитал или обязательства). Балансовые статьи объединяются в группы, а группы – в разделы.

Структура бухгалтерского баланса

Порядок расположения статей в бухгалтерском балансе может варьироваться. Исходя из разнообразия расположения статей, выделяют две формы баланса: горизонтальную (форма счета – account form) и вертикальную (форма отчета – report form). Первая определяется тем, что актив расположен слева, пассив – справа. Она характерна для США. Во второй принято обратное расположение. Она применяется в Великобритании. В Германии и во Франции статьи располагаются в порядке увеличения ликвидности; в англоговорящих странах – в порядке ее уменьшения.

Структура активов бухгалтерского баланса

Первый раздел баланса отражает активы, которые объединены в отдельные группы:

- нематериальные активы;

- основные средства;

- незавершенное строительство;

- долгосрочные финансовые вложения;

- прочие внеоборотные активы.

При составлении бухгалтерского баланса применяется допущение непрерывности деятельности: имущество, показываемое в балансе, оценивается по учетной стоимости, определяемой суммами, уплаченными за его приобретение (по первоначальной стоимости). Начиная с отчетности за 1992 г., форма баланса строится по принципу баланса-нетто, в котором нематериальные активы, основные средства отражаются по остаточной стоимости (residual value).

Второй раздел состоит из текущих активов, которые объединены в отдельные группы:

- запасы;

- дебиторская задолженность;

- краткосрочные финансовые вложения;

- денежные средства.

При этом суммы дебиторской задолженности, платежи по которой ожидаются в течение 12 мес. после отчетной даты и свыше 12 мес. после отчетной даты, отражаются по каждой статье раздельно.

Структура пассивов бухгалтерского баланса

В пассиве баланса отражается уставный капитал (номинальная стоимость акций), добавочный капитал (его размеры определяются суммой дооценки основных средств), нераспределенная прибыль прошлых лет и отчетного периода.

В составе долгосрочных пассивов отражаются кредиты банков и займы, подлежащие погашению более чем через 12 мес. после отчетной даты. Краткосрочные пассивы составляют заемные средства и кредиторская задолженность, в т.ч. поставщикам, по оплате труда, по социальному страхованию и обеспечению, перед бюджетом.

Итоги по балансовым статьям актива и пассива называют валютой баланса. Равенство итогов обусловлено принципом двойственности: активов не может быть больше, чем источников, за счет которых они образованы.

Важность заполненного баланса

Руководство и владельцев организации всегда интересует, как движутся денежные средства, ведь целью любой предпринимательской деятельности является получение прибыли.

Все организации сдают своевременные регулярные отчеты в налоговую, они перекликаются с бухгалтерским балансом.

В России принято обосновывать баланс как статистическую необходимость, а не средство развития.

https://youtube.com/watch?v=bDeZ5M2Z5qI

Но если подходить с правильной бизнес-позиции, то анализ баланса за текущий и прошлые периоды поможет руководителю в принятии верных решений на пути развития организации.

Статьи бухгалтерского баланса

Основополагающим элементом баланса является балансовая статья или строка. Она соответствует показателю, показывающему отдельные виды пассивов и активов. Расшифровка каждой статьи приведена в разделе IV ПБУ 4/99. Чтобы составить корректный баланс предприятия, нужно понимать, какой счет бухгалтерского учета в какую строку надо перенести. Кроме того, на порядок составления отчетности и баланса в том числе влияет специфика деятельности фирмы, которая отражается в учетной политике.

1100

Нематериальные активы. Сюда попадают данные со счетов 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов».

1150

Основные средства. Берутся сведения со счета 01 «Основные средства».

1220

Налог на добавленную стоимость по приобретенным ценностям. Показатели со счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

1230

Дебиторская задолженность. В эту строку вносят сведения со счетов 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами»

1250

Денежные средства и денежные эквиваленты. Берутся данные со счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути».

1260

Прочие оборотные активы. Идут сведения со счетов 50.3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей».

1300

Общая величина капиталов. В этой строке суммируются данные строк 1310—1370.

1310

Уставной капитал. Показатели со счета 80 «Уставный капитал».

1370

Нераспределенная прибыль. Сюда идут данные со счетов 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)».

1400

Итого по разделу IV. Отображается сумма показателей из строк 1410—1450.

1410

Заемные средства. В этой статье учитываются сведения со счета 67 «Расчеты по долгосрочным кредитам и займам».

1450

Прочие обязательства. Используются данные со счетов 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами», 86 «Целевое финансирование».

1500

Итого по разделу V. Здесь показывается сумма значений строк 1510—1550.

1510

Заемные средства. Данные со счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

1530

Доходы будущих периодов. Для заполнения строки идут данные со счета 98 «Доходы будущих периодов».

1550

Прочие обязательства. Сведения по счету 86 «Целевое финансирование».

1600

Баланс. В эту строку вносят сумму всех показателей Актива.

1700

Баланс. Здесь отражают общую сумму Пассивов организации.

Пример составления бухгалтерского баланса

Рассмотрим на примере общества с ограниченной ответственностью. В разделе Активы представлено несколько подразделов. В графе «Основные средства» указывается их полная стоимость, если имущество новое. Если оно использовалось, из суммы вычитается амортизационная сумма.

В «Нематериальных активах» прописываются затраты на покупку нематериальных ценностей, увеличение/снижение их стоимости. Как и в предыдущем подразделе, при необходимости, вычитается сумма амортизации. К «Капитальным вложениям» относятся средства, израсходованные на строительство объектов недвижимости.

«Оборудование» содержит информацию о цене технических средств за вычетом амортизации. В «Финансовых вложениях» представлены сведения о внесенных депозитах/вложениях в инвестиционные проекты. В «Материальных ценностях» указывается стоимость израсходованных материалов, сырья, запчастей, ГСМ и так далее.

В «Незавершенное производство» входят сведения о расходах, понесенных фирмой на приобретение оборотных активов. «Издержки обращения» – используются при составлении баланса обществами с ограниченной ответственностью, которые работают в сфере общепита. Здесь указывается стоимость нереализованной продукции. «Расходы будущих периодов» заполняются, если закупка была изначально запланирована, например, на 2020 год, а фактически приобрели материалы в 2019 году. В строку «Готовая продукция» вносятся сведения обо всей продукции, изготовленной компанией в течение года. «Товары» содержат информацию о закупленных для собственных нужд компании товарах.

Если деятельность компании связана с торговлей, подрядными работами, в форме «Оказанные услуги» указывается доход от реализации. Сумма задолженности от контрагентов отражается в ячейке «Дебиторская задолженность».

Сведения, которые вносятся в Пассив, будут следующими. Размер уставного капитала, установленный Уставом или приложениями к нему, если в нем происходили изменения (выходили или вступали учредители) вносится в графу «Уставный капитал». В «Резервном капитале» приводится остаточная стоимость средств после базового капитала.

Если денежные средства организации не были потрачены в соответствии с планом расходов, они переносятся в резерв на будущий отчетный период. Сумма фиксируется в графе «Резервы на покрытие платежей и расходов». Строка «Доходы будущих периодов» заполняется, если компания, например, обязалась выполнить поставку деловому партнеру в январе, а договор составлен в сентябре. Т.е. оплата производится после фактической отгрузки, но аванс был выплачен сейчас. Эта сумма и относится к доходу будущих периодов. Ячейка «Прибыль» содержит данные о полученных доходах за 12 месяцев. В «Кредиторской задолженности» указывается размер оформленного кредита в банке.

При заполнении баланса могут быть допущены ошибки, их делят на существенные и несущественные. Критерии оценки закреплены в учетной политике компании. Способы исправления зафиксированы в Положении о бухгалтерском учете №22/2010. К типичным нарушениям можно отнести неверное использование способов расчета, неточности в отчете – как технические, так и вычислительные, внесение ошибочного кода, указание сведений не в ту графу. При исправлении баланса в фискальную службу подается справка в произвольной форме или на бланке №2. Поправки должны быть внесены в том году, когда была выявлена ошибка.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бланки строгой отчетности (БСО)

Бухгалтерский учет

Последовательность изучения баланса

Баланс следует читать в определенной последовательности. Это позволит правильно проанализировать всю информацию.

Как оценить платежеспособность организации на основании бухгалтерского баланса?

Формальное изучение баланса

Сначала выполняется поверхностная проверка. Устанавливается правильность заполнения, содержание всей необходимой информации. Внешний вид документа сравнивается со стандартом. Проверяется указание отчетного периода, подписи ответственных лиц. На документах также должна стоять печать.

Затем бумага проверяется по своему содержанию. Анализируется правильность значений по разделам. Также проверяются цельные значения. Устанавливается правильность произведенных расчетов

Особое внимание нужно обратить на суммы в разделах «итого» и «баланс»

Экспресс-анализ

Экспресс-анализ позволяет извлечь самые общие сведения о финансовом состоянии компании. Он обеспечивает возможность определения потенциальных тенденций развития. Преимущества такого анализа: экономия времени, отсутствие нужды в сложных расчетах. Осуществить экспресс-анализ может и руководитель без соответствующих знаний. Процедура подразделяется на эти этапы:

- Изучение аудиторское заключение. В этом документе содержится ряд ключевых расчетов. То есть руководителю не нужно будет выполнять их самостоятельно.

- Изучение положений учетной политики. В частности, нужно изучить эти моменты: начисление амортизации, определение порядок оценки продукции, метод списания запасов, создание резервов и фондов, оценка дебиторских и кредиторских долгов, начисление дивидендов.

- Обнаружение опасных моментов в деятельности. К примеру, это могут быть убытки, просроченные и безнадежные долги. Необходимо изучить динамику этих слабых мест.

Анализируются базовые индикаторы, содержащиеся во вспомогательных таблицах. Это доход на одну ценную бумагу, показатели рентабельности капитала. Процедура включает в себя эти этапы:

- Проверку пояснительной записки, в которой изложены пояснения.

- Анализ финансового положения.

- Формулирование заключений по итогам анализа.

Финансовый анализ нужен в том случае, если информации из пояснительной записки оказалось недостаточно.

Пространственный анализ

Проводится глубокая оценка состояния значений. Осуществляется этими инструментами:

- Горизонтальный. Показатели анализируются в сравнении со старыми показателями.

- Вертикальный. Проводится рассмотрение состава ключевых значений.

Перед анализом нужно разобрать, что именно значит тот или иной показатель баланса.

Активы

Положительным моментом считается увеличение совокупной валюты. Если компания переживает финансовый кризис, хорошим значением считается сохранение прежней общей суммы активов. Если происходит уменьшение показателя, это является негативным симптомом. Если оборотные активы превышают внеоборотные активы, это свидетельствует о мобильности ресурсов. Если произошло даже небольшое уменьшение показателя «Основные средства», модно сделать вывод об отсутствии модернизации на предприятии. Если произошло существенное сокращение значения, можно сделать вывод об уменьшении производственных мощностей. То есть у компании нет средств на модернизацию и обновление. Это уменьшает привлекательность субъекта для инвесторов, а также конкурентоспособность.

ВАЖНО! При анализе активов нужно иметь в виду специфику деятельности субъекта

Пассивы

Положительным моментом является увеличение значений раздела «Капитал». Если происходит повышение прибыли и резервного капитала, начинает создаваться запас экономической устойчивости компании. Позитивным моментом также является превышение капитала фирмы над заемным капиталом. Фирма с такими значениями может осуществлять свою деятельность на собственные средства.

Нужно просмотреть значения строки «Заемные средства». Наличие банковских долгов – это нормальное явление. Однако если количество задолженностей превышает некоторый порог, это может негативно сказаться на независимости организации.

Рассмотрим признаки баланса устойчивой компании:

- Валюта баланса увеличивается.

- Скорость роста оборотных активов превышает скорость роста внеоборотных активов.

- Капитал субъекта больше объема займов.

- Дебиторские и кредиторские долги приблизительно равны.

По таким простым признакам, исходя из баланса, можно определить состояние компании.