Основные средства в балансе

Содержание:

Бухгалтерский баланс

Особенности отражения основных средств

Основные средства, а также затраты на их приобретение и создание отражаются в бухгалтерском балансе в Разделе I «Внеоборотные активы».

Суммы переоценки ОС отражаются в бухгалтерском балансе в Разделе III. «Капитал и резервы» (п. 15 ПБУ 6/01).

Раздел I «Внеоборотные активы» стр. 1150 «Основные средства»

В данной строке отражается: PDF

-

стоимость внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.01 «Приобретение земельных участков»;

- 08.02 «Приобретение объектов природопользования»;

- 08.03 «Строительство объектов основных средств»;

- 08.04.1 «Приобретение компонентов основных средств»;

- 08.04.2 «Приобретение основных средств»;

- «Оборудование к установке».

-

остаточная стоимость ОС

сальдо по счету 01 «Основные средства» минус сумма накопленной амортизации на счетах 02.01 «Амортизация основных средств, учитываемых на счете 01» и 02.03 «Амортизация арендованного имущества».

, рассчитанная следующим образом:

Раздел I «Внеоборотные активы» стр. 1160 «Доходные вложения в материальные ценности»

В данной строке отражается: PDF

-

остаточная стоимость ОС

сальдо по счету 03 «Доходные вложения в материальные ценности» минус сумма накопленной амортизации на счете 02.02 «Амортизация основных средств, учитываемых на счете 03».

, которые предназначены для сдачи во временное владение или пользование с целью получения дохода. Она рассчитывается следующим образом:

Раздел I «Внеоборотные активы» стр. 1190 «Прочие внеоборотные активы»

В данной строке отражается: PDF

-

стоимость прочих внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.06 «Перевод молодняка животных в основное стадо»;

- 08.07 «Приобретение взрослых животных».

-

сальдо авансов, перечисленных поставщикам на строительство, как правило учитываемых по счетам (Письмо Минфина РФ от 24.01.2011 N 07-02-18/01):

- 60.02 «Расчеты по авансам выданным»;

- 60.22 «Расчеты по авансам выданным (в валюте)»;

- 60.32 «Расчеты по авансам выданным (в у.е.)».

- стоимость материалов, предназначенных для создания внеоборотных активов, как правило учитываемых на счете 10.08 «Строительные материалы» (Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

Раздел III «Капитал и резервы» стр. 1340 «Переоценка внеоборотных активов»

В данной строке отражается: PDF

-

сальдо добавочного капитала по счету 83.01.1 «Прирост стоимости основных средств»

сумма дооценки ОС, уменьшаемая на сумму уценки в части дооценки ОС прошлых периодов.

, где отражаются результаты переоценки ОС:

Список литературы

- Аверчев И.В. МСФО. 1000 примеров применения. М.: Рид Групп, 2011. 992 с.

- О бухгалтерском учете: Федеральный закон от 21.11.1996 N 129-ФЗ (в ред. от 28.11.2011).

- О формах бухгалтерской отчетности организаций: Приказ Минфина России от 22.07.2003 N 67н.

- О формах бухгалтерской отчетности организаций: Приказ Минфина России от 02.07.2010 N 66н.

- Об утверждении Положения по бухгалтерскому учету “Бухгалтерская отчетность организации” (ПБУ 4/99): Приказ Минфина России от 06.07.1999 N 43н (в ред. от 08.11.2010).

- Об утверждении Положения по бухгалтерскому учету “Учет основных средств” ПБУ 6/01: Приказ Минфина России от 30.03.2001 N 26н (в ред. от 24.12.2010).

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина России от 29.07.1998 N 34н (в ред. от 23.08.2000).

О.В.Котлячков

К. э. н.,

доцент

кафедры бухгалтерского учета,

финансов и аудита

Ижевская государственная

сельскохозяйственная академия

И.П.Селезнева

К. э. н.,

доцент

кафедры бухгалтерского учета,

финансов и аудита

Ижевская государственная

сельскохозяйственная академия

Основные производственные фонды в балансе

Коротко:

- Назначение статьи: Отображение сведений обимеющихся земельных участках, остаточной стоимости машин и оборудования, зданиях и т.д.

- Номер строки в балансе: 1150.

- Номер счета согласно плану счетов: Дебетовое сальдо 01-кредитовый остаток 02.

Подробно

Примечание от автора! В строке 1150 может отображаться информация о дебетовом остатке 08 счета по субсчетам 01-04 (в части основных средств) и дебетовое сальдо 07 счета. Решение о включении данных компания принимает самостоятельно (в случае несущественности данных остатки могу быть отображены по строке 1190).

Под основными средствами понимаются активы организации, предназначенные для длительного использования в целях фирмы.

Согласно правилам ведения бухгалтерского учета, для принятия приобретаемых активов на баланс в качестве основных фондов необходимо одновременное выполнение определенных условий:

- Предназначение актива:

производство продукции компании, выполнение работ, услуг;

использование для управленческих потребностей;

сдача в аренду – передача актива во временное пользование и владение сторонним организациям или временное пользование.

- Срок полезного использования объекта – более 12 месяцев или в течение операционного цикла (когда цикл более года).

- Приобретая актив, компания не имеет цели дальнейшей перепродажи объекта.

- Использование средства влияет на доход компании: способность актива приносит экономические выгоды для фирмы при дальнейшем использовании.

Примечание от автора! Активы, приобретаемые исключительно для сдачи в аренду, отображаются в бухгалтерском балансе в составе доходных вложений в материальные ценности.

Основные средства – дорогостоящие объекты, используемые компанией длительное время:

- здания, сооружения;

- производственное оборудование (например, станки);

- регулирующие устройства и вычислительная техника;

- транспорт;

- дорогостоящий хозяйственный инвентарь;

- скот;

- многолетние насаждения;

- природные ресурсы: земля, вода и т.д.

Строка 1150 – актив бухгалтерского баланса: здесь отображается остаточная стоимость внеоборотных активов — основных средств (первоначальная стоимость за вычетом начисленной амортизации) по состоянию на 31 декабря финансового года. По неамортизируемому имуществу отображается первоначальная стоимость объекта.

Примечание от автора! Не подлежат амортизации природные ресурсы (земля, недра, вода), объекты незавершенного строительства.

Итоговый показатель в бухгалтерском учетедолжен отражатьсякак конечный дебетовыйостатоксчета 01 за вычетом кредитового остатка счета 02.

В отчетности отображаетсяинформация по состоянию на текущий период, 31 декабря предыдущего года, на 31 декабря года, предшествующего предыдущему.

Стоимость основных средств

Первоначальная стоимость активов – суммарная стоимость всех произведенных затрат на приобретение объекта или доведения до эксплуатации. Стоимость объектов зависит от способов получения:

- приобретение готового оборудования у поставщика за денежные средства фирмы;

- вклад в уставный капитал компании;

- на безвозмездной основе (первоначальная стоимость формируется исходя из рыночных цен);

- создание объекта силами самого предприятия (дополнительно будет учитываться расход материалов и заработная плата сотрудников).

Изменение первоначальной стоимости возможно в случаях переоценки фондов, дооборудования, реконструкции, мероприятий по модернизации активов и частичной ликвидации.

Согласно ПБУ компании имеют право переоценивать объекты основных средств на конец отчетного периода (индексирование цен или расчет восстановительной цены исходя из рыночных цен).

Формула для расчета доли основных средств в активах предприятия

Показатель доли основных средств в активах калькулируют на основе данных, полученных из бух. баланса

Следует обратить внимание на то, что типовая форма баланса, которая применялась с 27.05.2018 по 01.06.2019, на сегодня является архивной, т. е

устаревшей и уже не используется. На текущий момент 2019 г. предприятия используют новую форму баланса № 1 (по ОКУД 0710001), утв. Приказом Минфина РФ № 66н от 02.07.2010 (акт. ред. с изменениями от 19.04.2019).

Отсюда следует, для целей расчета необходимо знать значение ОС и суммы активов. Понятие «основные средства» уже было раскрыто в самом начале статьи. Что касается термина «активы», то оно имеет два определения. Первое: это одна из составляющих бух. баланса, которая показывает состав и цену имущества предприятия на соответствующую дату. Второе: это все имущество в совокупности, которое принадлежит предприятию.

Различают оборотные и внеоборотные активы. В качестве примера оборотных активов можно привести дебиторскую задолженность, МА, денежные средства и их эквиваленты. А вот активы, которые изъяли из оборота, причисляют к внеоборотным. Они находятся, образно говоря, вне, за пределами оборота. Таковыми являются, например, долговременные вложения, НА.

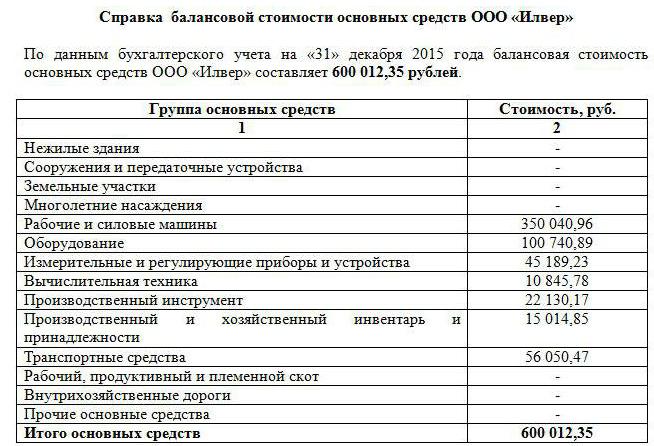

Справка об остаточной стоимости активов

Как говорилось выше, показатель стоимости активов очень информативен. Запросить данные может любая заинтересованная в этом компания. Обычно в их роли выступают потенциальные инвесторы, займодатели, покупатели. По требованию сторонних физических и юридических лиц составляется справка о балансовой стоимости активов предприятия.

Установленной формы для ее заполнения не существует, но обычно ее формируют наподобие старого баланса. Для этого построчно указывают стоимость каждой группы активов на начало и конец периода. При необходимости данные конкретизируют, более подробно описывая определенные виды средств. Главное, чтобы информация соответствовала действительности.

Справка должна содержать наименование предприятия, дату, на которую она составлена, а также подписи руководителя и главного бухгалтера. Содержимое может быть представлено таблицей (подобно балансу) с разбивкой на необходимые группы активов или же в виде сплошного текста. Вне зависимости от выбранного способа составления справки необходимо, чтобы в ней была указана остаточная стоимость средств предприятия на начало и конец отчетного года.

Вносить изменения в балансовую стоимость имущества по данной причине не требуется.

В соответствии с пунктом 28 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 N 157н, учреждения проводят переоценку стоимости объектов имущества и капитальных вложений в нефинансовые активы, за исключением активов в драгоценных металлах и драгоценных камнях, ювелирных и иных ценностях, а также имущества, составляющего государственную (муниципальную) казну, по состоянию на начало текущего года путем пересчета их балансовой стоимости и начисленной суммы амортизации. В соответствии с законодательством Российской Федерации сроки и порядок переоценки устанавливаются Правительством Российской Федерации.

На основании пункта 2 Порядка проведения переоценки основных средств и нематериальных активов бюджетных учреждений, утвержденного приказом Минэкономразвития РФ N 25, Минфина РФ N 6н, Минимущества РФ N 14, Госкомстата РФ N 7 от 25.01.2003, переоценка основных средств и нематериальных активов бюджетных учреждений проводится в целях периодического пересчета их стоимости и смешанных цен различных лет, по которым они учтены в бухгалтерском учете, в единые цены, существующие на дату, по состоянию на которую проводится переоценка, и отражения итогов этого пересчета в бухгалтерском и статистическом учете.

Как следует из пункта 5 Порядка, переоценка осуществляется путем индексации балансовой стоимости основных средств, приобретенного оборудования, предназначенного к установке, нематериальных активов, накопленной амортизации по основным средствам и нематериальным активам по состоянию на 1 января 2007 года на коэффициенты, разработанные Росстатом на основе индексов цен производителей на фондообразующие товары и индексов цен производителей в строительстве (строительно-монтажные работы) и опубликованные в «Российской газете» до 1 ноября 2006 года.

При этом глава 30 НК РФ разделяет определение налоговой базы по налогу на имущество организаций из остаточной стоимости имущества и определение налоговой базы исходя из кадастровой стоимости имущества в отношении отдельных объектов недвижимого имущества.

Таким образом, требования о том, чтобы производилась переоценка балансовой стоимости жилых и нежилых помещений исходя из их кадастровой стоимости не установлены.

Лермонтов Ю.М.,советник государственной гражданской службы III класса

Данная консультация бесплатно предоставлена пользователю профессиональной справочной системы «Кодекс: Помощник бухгалтера» в рамках стандарта обслуживания.

Настоящий материал является ответом на частный запрос и может утратить свою актуальность в связи с изменением законодательства.

Фактические расходы на покупку, изготовление, сооружение основного средства

Чтобы сформировать первоначальную стоимость основного средства, по которой оно в дальнейшем будет принято к бухгалтерскому учету, необходимо суммировать фактически понесенные компанией расходы на покупку (сооружение, изготовление) объекта основных средств. К таким издержкам могут быть причислены:

- налоговые суммы, не подлежащие возмещению;

- государственные пошлины за право покупки основного средства;

- стоимость купленного объекта основных средств (указанная в договоре купли-продажи);

- сумма оплаты за настройку имущества, приведение его в пригодное для эксплуатации состояние;

- величина оплаты за услугу по доставке основного средства до места его использования;

- пошлины и сборы, взимаемые таможенной службой;

- суммы оплаты строительным компаниям-подрядчикам по договору строительства объекта ОС;

- вознаграждения за услуги посредников при совершении сделок, связанных с приобретением объекта ОС;

- плата за консультации специалистов, юридические консультации, информационное сопровождение и т.п.;

- прочие расходы, если они связаны непосредственно с приобретением (самостоятельным изготовлением) объекта ОС.

Способы аналитики основных показателей баланса

Натуральные индексы нужны для обозначения суммы и совокупности основных средств, вычисления производственной нагрузки, координации ремонтных работ и замены технических устройств.

Стоимостные индексы показывают цельную стоимость состава и роста основных средств, вычисления амортизационных списаний, первоначальной стоимости, и прибыльности промышленного объекта.

3 способа мониторинга основных средств баланса:

Первоначальная стоимость. Она обозначает итог расходов организации на покупку, доставку и запуск основных средств;

Первоначальная стоимость – это действительная стоимость формирования таких средств

По себестоимости ОС берутся во внимание и анализируются в ценах того периода, когда они выпускались;

Восстановительная стоимость. Она представляет собой цену воссоздания основных средств в новых условиях эксплуатации. Восстановительная стоимость указывает на то, сколько бы материальной наличности предстояло израсходовать организации за период замены уровня выработки основных средств в запасе на новый предмет подобной конфигурации;

Восстановительная стоимость устанавливается методикой переоценивания основных активов;

На сегодня финансовым объектам предоставляется квота на самостоятельную аналитику основных фондов в начале отчетного периода, но лимитируется одной оценкой на год

Анализ делается по показателям, которые официально публикуются, и прямым просчетом по заверенной документально рыночной ценовой политике;

Остаточная стоимость. Она обозначает стоимостное выражение, что еще не перешло на готовый товар. Остаточная стоимость высчитывается как разница промежду себестоимостью либо восстановительной стоимостью и подотчетом насчитанных растрат.

В организации при составлении калькуляции берется во внимание себестоимость, а после анализа активы фиксируются в графе восстановительной стоимости. Но в балансе промышленного объекта активные средства идут по конечной стоимости.

Восстановительная стоимость указывает на то, сколько бы материальной наличности предстояло израсходовать организации за период замены уровня выработки основных средств в запасе на новый предмет подобной конфигурации;

Восстановительная стоимость устанавливается методикой переоценивания основных активов;

На сегодня финансовым объектам предоставляется квота на самостоятельную аналитику основных фондов в начале отчетного периода, но лимитируется одной оценкой на год. Анализ делается по показателям, которые официально публикуются, и прямым просчетом по заверенной документально рыночной ценовой политике;

Остаточная стоимость. Она обозначает стоимостное выражение, что еще не перешло на готовый товар

Остаточная стоимость высчитывается как разница промежду себестоимостью либо восстановительной стоимостью и подотчетом насчитанных растрат.

В организации при составлении калькуляции берется во внимание себестоимость, а после анализа активы фиксируются в графе восстановительной стоимости. Но в балансе промышленного объекта активные средства идут по конечной стоимости.

Помимо этих пунктов, выделяются дополнительно 2 методики мониторинга основных средств:

- Ликвидационная стоимость. Она обозначает стоимость вероятной продажи выработанных активов при выбытии;

- Амортизируемая стоимость. Она обозначает стоимость, необходимую для оценки готовой продукции.

Оборотные и основные средства: различия, формулы для расчета долей с пояснениями

Во избежание ошибок при проведении расчетов следует различать оборотные средства (ОБС) от основных (ОС). Главное отличие между этими двумя понятиями состоит в том, что ОБС находятся в обороте (в кассе, на счете), т. е. их используют в обращении, в сфере производства. Они целиком и полностью переносят свою стоимость на товар, материалы и т. п. Это активы, которые на протяжении одного производственного цикла (года) обращаются в деньги. Типичные примеры ОБС: запасы, «дебиторка», кратковременные финансовые вложения.

А основные средства – это конкретные объекты (здание, сооружения), которые переносят свою стоимость постепенно посредством начисления амортизации (детальную информацию см. выше). Расчет доли ОС тоже описан выше и производится по общей формуле. Для сравнения, формула расчета доли ОС в активах может иметь следующий вид:

Калькуляция доли оборотных средств (ДОБС) имеет схожую аналогию. Чтобы рассчитать ДОБС, требуется стоимость ОБС поделить на сумму всех активов. Формула для калькуляции ДОБС по балансу будет следующей:

Построчная расшифровка: 1240 (финансовые вложения), 1250 (деньги предприятия и их эквиваленты), 1230 (дебитор. задолженность), 1210 (запасы). 1220 (НДС, применительно к обретенным ценностям), 1260 (иные оборотные активы).

Что характерно, норматива для ДОБС тоже нет. Оптимальным для предприятия считается показатель 50% и выше. Но результат также оценивается в динамике и в зависимости от отрасли, в которой предприятие осуществляет деятельность. Чем выше доля ОБС, тем лучше для предприятия, т. к. это означает ликвидность активов и, соответственно, указывает на платежеспособность.

Ответы на часто задаваемые вопросы

Вопрос №1: Что такое капитализация (на наглядном примере)? Как она соотносится с деятельностью предприятия?

Если говорить общо и просто, то капитализация – это когда предприятие использует имеющиеся в его распоряжении свободные средства для получения прибыли. Результатом такого использования является рост объема его собственных денежных средств. Данное понятие («капитализация») активно применяется при экономическом анализе и изучении эффективности управления.

Наглядный абстрактный пример. Предположим, вложено 200 руб. С этого вложения получена прибыль 100 руб., следовательно, капитал вырос на 50%. Итоговую совокупную (т. е. капитализированную) сумму можно опять вложить и получить с этого еще большую прибыль и т. д.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Виды балансов

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов.

Сальдовый баланс в денежной оценке характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату. Баланс составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам.

Оборотный баланс помимо остатков средств и источников образования имущества на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. По своему строению он будет отличаться от сальдового баланса.

Оборотный баланс имеет большое значение в качестве промежуточного рабочего документа, используемого при составлении вступительного, заключительного и ликвидационного балансов.

Балансы также классифицируются по следующим признакам:

I. По времени составления различают балансы:

- вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности организации. В его активе отражается состав имущества организации, полученного при ее создании, а в пассиве — источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период. Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющегося у организации имущества в течение времени деятельности организации;

- текущие — составляются периодически. Они в свою очередь подразделяются на месячные, квартальные и годовые;

- заключительный баланс — отчетный документ о производственно-финансовой деятельности организации за определенный период — составляется на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов);

- ликвидационный — составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица;

- предварительный баланс — бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Основой такого баланса служат практические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение организации, в котором она окажется в конце отчетного периода;

- соединительные — при слиянии двух или более подразделений;

- разъединительные — при изменении структуры подчиненности, в условиях приватизации;

- консолидированные — объединенные балансы материнской и дочерних компаний.

II. По объему информации балансы бывают:

- единичные, отражающие деятельность только одной организации и составляемые по данным текущего бухгалтерского учета;

- сводные, получаемые путем сложения сумм по статьям единичных балансов и подведения общих итогов актива и пассива всех организаций в целом.

III. По способу очистки различают:

1) баланс-брутто. Включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др.

2) баланс-нетто. Представляет собой очищенный от регулирующих статей баланса: «Амортизация основных средств», «Амортизация нематериальных активов», «Торговая наценка». Баланс-нетто позволяет определить реальную стоимость имущества организации.

IV. По характеру деятельности:

- до основной деятельности, т.е. уставной деятельности организации: для промышленных организаций — это промышленность; для торговых — торговля;

- балансы не по основной деятельности. Все прочие виды деятельности являются не основными.

V. По формам собственности существуют балансы организаций (предприятий):

- государственных;

- муниципальных;

- частных;

- совместных;

- общественных.

Список литературы

- Аверчев И.В.

МСФО. 1000 примеров применения. М.: Рид Групп, 2011. 992 с.

- О бухгалтерском учете: Федеральный закон от 21.11.1996 N 129-ФЗ (в ред. от 28.11.2011).

- О формах бухгалтерской отчетности организаций: Приказ Минфина России от 22.07.2003 N 67н.

- О формах бухгалтерской отчетности организаций: Приказ Минфина России от 02.07.2010 N 66н.

- Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): Приказ Минфина России от 06.07.1999 N 43н (в ред. от 08.11.2010).

- Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01: Приказ Минфина России от 30.03.2001 N 26н (в ред. от 24.12.2010).

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина России от 29.07.1998 N 34н (в ред. от 23.08.2000).

О.В.Котлячков

К. э. н.,

доцент

кафедры бухгалтерского учета,

финансов и аудита

Ижевская государственная

сельскохозяйственная академия

И.П.Селезнева

К. э. н.,

доцент

кафедры бухгалтерского учета,

финансов и аудита

Ижевская государственная