Что такое стоимость основных средств и как ее рассчитать

Содержание:

- Метод списания по сумме лет использования

- Метод уменьшаемого остатка

- Методика расчета

- Срок полезного использования

- Что такое балансовая стоимость компании?

- Похожие термины:

- Переоценка основных средств

- Как считать средний показатель стоимости ОС

- Первоначальная стоимость основного средства в бухгалтерском учете

Метод списания по сумме лет использования

Ускоренный метод, который списывает большую часть стоимости ОС в первые годы использования. Расчет амортизации основных средств проводится на основе первоначальной стоимости и суммы оставшихся лет полезного использования.

Норма амортизации = Оставшийся СПИ : Сумма лет СПИ х 100%

Сумма лет СПИ = 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 36

Норма амортизации (первый год) = 8 : 36 х 100% = 22,2%

Норма амортизации (второй год) = 7 : 36 х 100% = 19,4%

Отчисления = Первоначальная стоимость х Норма амортизации

500 000,00 х 22,2% = 111 111,11 (руб.) — сумма амортизации за первый год;

111 000,00 : 12 = 9 259,26 (руб.) — ежемесячные отчисления в первый год.

Метод уменьшаемого остатка

Для расчета используются ускоряющий коэффициент от 1 до 3 и остаточная стоимость объекта ОС на начало года. «Бетония» выбрала максимальный коэффициент ускорения 3.

Отчисления = Остаточная стоимость ОС : СПИ в месяцах х Коэффициент ускорения

500 000,00 : 96 х 3 = 15 625,00 (руб.) — отчисления в первый год использования (с августа 2021 по июль 2022).

500 000,00 — (15 625,00 х 12) = 312 500,00 (руб.) — остаточная стоимость на 1 августа 2022 года.

Каждый год отчисления будут уменьшаться, с августа 2022 по июль 2023 года они составят:

312 500,00 : 96 х 3 = 9 766,00 (руб.)

Если в конце периода амортизации остается несписанная сумма, ее можно включить в отчисления за последний месяц либо начислять амортизацию по 582 рубля до того, как сумма полностью спишется. Еще один вариант — увеличить амортизационные отчисления в последний год, платить не 582 рубля ежемесячно, а 1552 (разделить 18 626,45 рубля на 12 месяцев).

Методика расчета

Итоговое значение остаточной оценки внеоборотных фондов выводится по состоянию на конкретную дату. Такой пороговой датой может быть день составления отчетности или окончание отчетного интервала, дата проведения инвентаризации. В бухгалтерских регистрах фигурирует два типа стоимости:

- первоначальная разновидность;

- восстановительный вид.

Остаточную всегда надо определять расчетным путем. Базовая формула для ее вычисления может иметь вид:

- Первоначальная оценка – Величина накопленных амортизационных отчислений за весь период нахождения актива в эксплуатации.

- Размер восстановительной цены – Амортизация, накопленная к моменту расчетных операций.

ОБРАТИТЕ ВНИМАНИЕ! Способ расчета на базе восстановительной стоимости актуален для объектов, по которым на отчетную дату была проведена переоценка. Более сложная методика расчета предполагает участие показателя амортизационной премии

Она используется в налоговом учете. В этом случае алгоритм действий будет следующим:

Более сложная методика расчета предполагает участие показателя амортизационной премии. Она используется в налоговом учете. В этом случае алгоритм действий будет следующим:

- от величины первоначальной оценки отнимается общее денежное выражение амортизационного типа премии;

- от полученной разности вычитается сумма по амортизационным отчислениям, выведенная за один месячный интервал;

- остаток суммы перемножается с числом, равным общему количеству месяцев пребывания рассматриваемого объекта в эксплуатации.

Амортизационные отчисления характерны для основных средств, порядок их расчета регламентирован ПБУ 6/01, и для нематериальной разновидности активов – регламентация операций относится к сфере влияния ПБУ 14/2007.

Срок полезного использования

Расчет амортизации основных средств регламентируется Налоговым Кодексом, если компания с помощью амортизационных отчислений уменьшает базу по налогу на прибыль. Для правильного определения срока полезного использования объекта (СПИ) нужен классификатор. В справочнике указано, что станок для обработки бетона относятся к пятой группе, срок использования 7-10 лет. В этих рамках можно выбрать период начисления.

Если амортизация нужна для управленческого учета, компания может сама установить этот срок. Чем он короче, тем больший размер амортизации будет перераспределяться на затраты, это может привести к повышению себестоимости продукции. И наоборот, если срок выбран очень длинный, оборудование может выйти из строя до того, как полностью самортизируется. Расчет амортизации основных средств предполагает разные методы, но компания может выбрать только один из них. Поменять способ можно один раз в пять лет.

Отчисления начинаются со следующего месяца после покупки. Если «Бетония» купила станок в июле, то в августе будет первое начисление.

Что такое балансовая стоимость компании?

Балансовая стоимость компании – это сумма всех ее активов за вычетом нематериальных (НМА) и всех обязательств (задолженностей, кредитов и так далее). Ее также часто называют чистыми активами предприятия, акционерным капиталом или собственным капиталом. Балансовая стоимость может быть отрицательной, если долги компании превышают стоимость имущества организации.

Общая стоимость активов в зарубежной отчетности отображается как Total Assets, а общая задолженность как Total Debt или Total Liabilities. Найти нужную компанию можно на сайте Пример:

Часто балансовую стоимость предприятия упрощенно считают как все активы компании минус ее пассивы, но это не полностью корректно. Более точно отдельно вычитать нематериальные активы, однако в примере выше их доля относительно Total Assets мала (Intangibles, 6237 против 284 086 млн. $). Такое соотношение часто встречается у «классических» компаний, чей бизнес связан с переработкой сырья.

Расчет производят следующим образом:

- Берут итоговую сумму активов. В бухгалтерском учёте ее также называют валютой баланса;

- Из этой суммы вычитают стоимость нематериальных активов;

- Далее из полученной суммы вычитают все заёмные средства: итоговые суммы по четвертому и пятому разделам баланса российской формы отчета. Но если в пятом разделе баланса отражены доходы будущих периодов, то их вычитать не следует.

Важно знать!

Все крупные российские компании выпускают два вида отчетности:

- РСБУ (Российские стандарты бухгалтерского учета);

- МСФО (Международные стандарты финансовой отчетности)

РСБУ используется только в пределах Российской Федерации. Их особенность – строгие правила учета всех операций, но для оценки инвестиционной привлекательности компании она весьма неудобна.

Международные стандарты имеют более гибкий подход. При составлении отчетности по МСФО мнение бухгалтера является ключевым для многих операций, в том числе для определения срока полезного использования. Тем не менее именно на эту отчетность ориентируются все зарубежные и большинство российских инвесторов, из нее считаются финансовые коэффициенты. Подробнее о различиях РСБУ и МСФО читайте здесь.

Пример расчета балансовой стоимости компании (РСБУ)

Проведем расчет балансовой стоимости ПАО «Лукойл»:

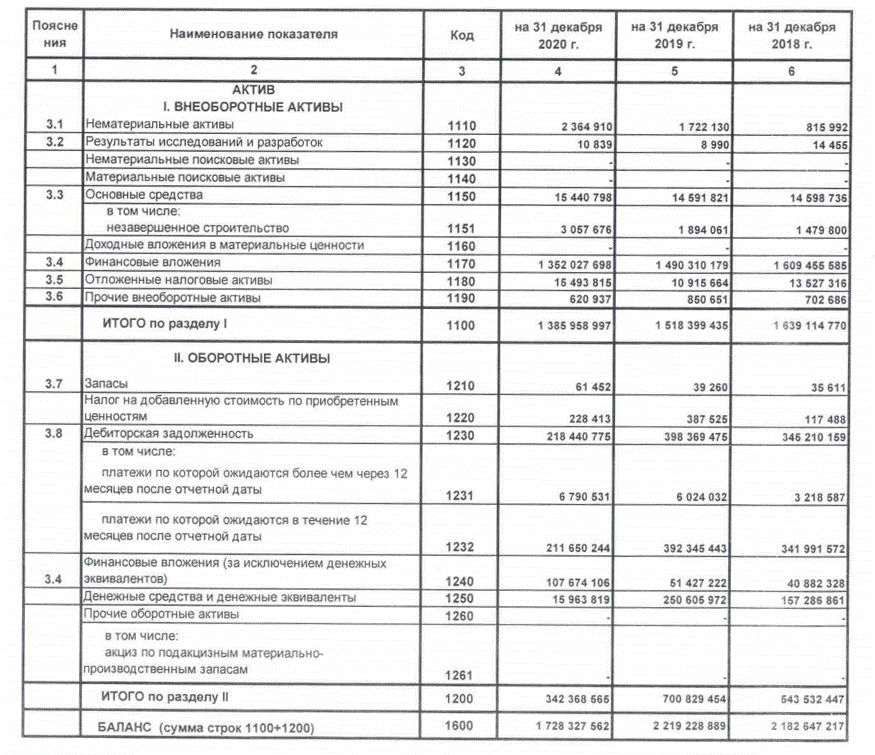

1. Сначала скачиваем с их официального сайта бухгалтерскую отчетность по итогам 2020 года (раздел «Инвесторы — Раскрытие информации»). Баланс находится на страницах 7-8.

2. Далее вычитаем из валюты баланса (Код 1600) нематериальные активы (Код 1110, 1120 и 1130):

1 728 327 562 – (2 364 910 + 10 839) = 1 725 951 813 (тысяч рублей)

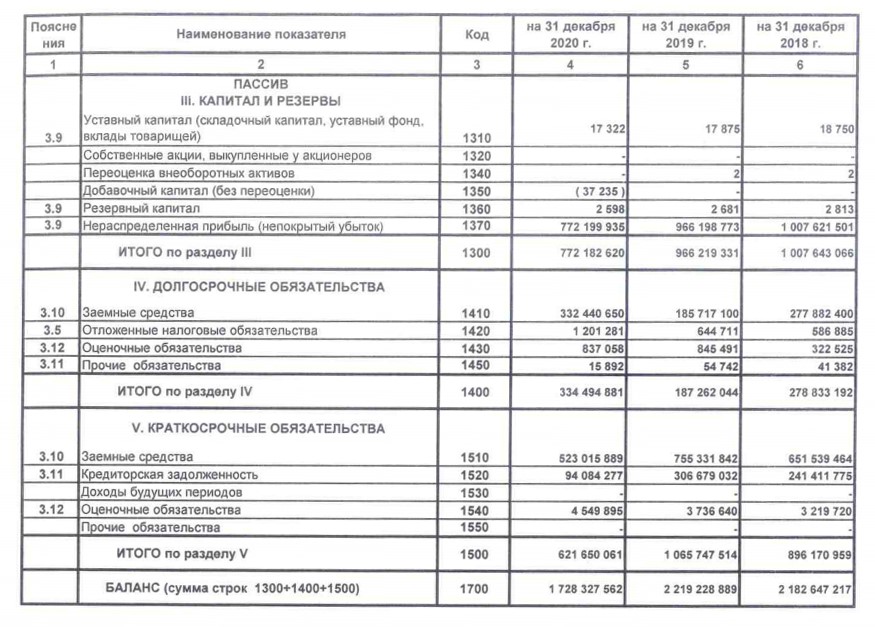

3. Последним действием вычитаем из полученной выше суммы все обязательства организации (Код 1400 и 1500):

1 725 951 813 – (334 494 881 + 621 650 061) = 769 806 871 (тысяч рублей)

Таким образом, балансовая стоимость компании «Лукойл» на 31 декабря 2020 года по российской системе учета составляет 769 806 871 тысяч рублей.

Расчет балансовой стоимости по МСФО

Рассмотрим расчет для той же компании Лукойл:

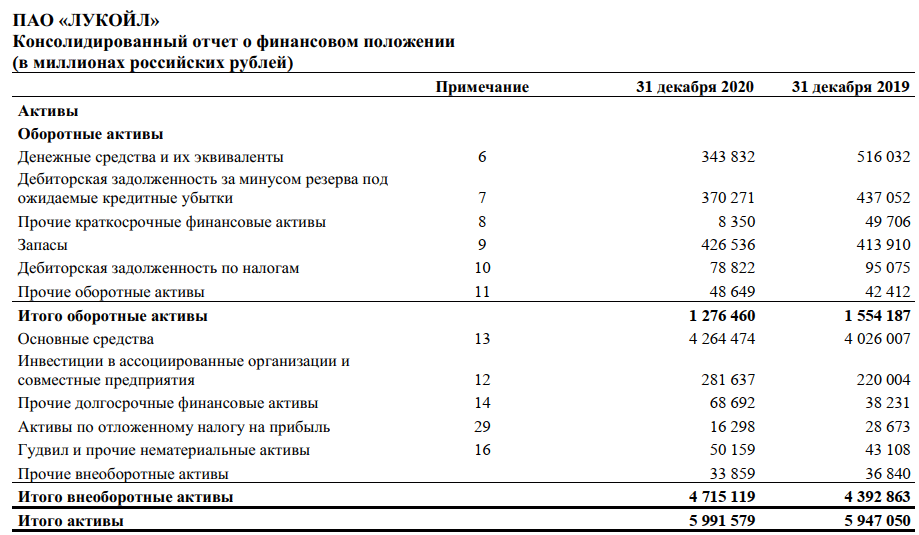

1. В данном отчете бухгалтерский баланс назван «Консолидированным отчетом о финансовом положении», файл отчетности находится в разделе «Инвесторы — Финансовые результаты». Код позиции тут отсутствует, а цифры даны не в тысячах, а в млн. рублей.

При этом общая сумма активов по МСФО почти в четыре раза больше той, что указана в РСБУ – 5 991 579 000 т. р. (против 1 728 327 562 т. р.)

2. Вычитаем из этой суммы нематериальные активы:

5 991 579 – 50 159 = 5 941 420 (млн. руб.)

3. А теперь убираем обязательства организации:

5 941 420 – 1 860 813 = 4 080 607 (млн. руб.)

Сравним показатели в двух видах отчетностей:

| Показатель | Сумма по РСБУ, млн. руб. | Сумма по МСФО, млн. руб. |

| Валюта баланса (сумма активов) | 1 728 328 | 5 991 579 |

| Нематериальные активы | 2 376 | 50 159 |

| Обязательства | 956 145 | 1 860 813 |

| Балансовая стоимость | 769 807 | 4 080 607 |

| Рыночная капитализация | 3 590 430 (с сайта Московской биржи на 30.12.2020) |

Как можно видеть в таблице, расхождение более, чем в 5 раз (!) В первом случае рыночная капитализация заметно выше, а во втором немного ниже балансовой стоимости. Как уже говорилось выше, предпочтительной считается оценка по МСФО.

Похожие термины:

-

первоначальный объем денежных средств, размещение которых на определенных условиях обеспечит получение заданной денежной суммы в будущем. См. Приложение 3. Финансово-экономические вычисления.

-

(cost of an asset acquired, historical cost) — стоимость актива на момент его приобретения. В переводах с англ. языка часто применяется в том же смысле термин «историческая стоимость».

-

стоимость компании (согласованная между существующими владельцами и новыми инвесторами), определяемая непосредственно перед тем, как в нее будет сделана венчурная инвестиция. Ср. Post-Money Valuation.

-

Первоначальная стоимость имущества — фактические затраты на приобретение или создание имущества на момент начала его использования.

-

Первоначальная номинальная стоимость — основная сумма ипотеки на дату ее выпуска.

-

сумма денежных средств, уплаченных покупателем в обмен на контроль над чистыми активами компании, плюс все затраты, непосредственно связанные с приобретением.

-

Исходная цена покупки актива. В бухгалтерской отчетности компании активы учитываются по их первоначальной стоимости. Однако из-за инфляции их текущая рыночная стоимость может быть значительно в

-

(historic cost) — цена АКТИВА (например, оборудования) на момент покупки. Для целей бухгалтерских расчётов актив заносится в БАЛАНС фирмы именно по этой цене. Однако следует учитывать, что стоимость заме

-

Денежные затраты на создание основных фондов. Складывается из расходов на приобретение, доставку и монтаж оборудования, разработку проектно-сметной документации, строительство зданий и сооружен

-

стоимость нового, еще не эксплуатировавшегося объекта (в отличие от первоначальной стоимости, рассматриваемой в бухгалтерском учете, когда приобретенный объект поставлен на баланс, при этом он м

-

стоимость строительства зданий, сооружений, первоначального приобретения оборудования, по которой основные средства внесены в баланс предприятия, фирмы.

-

Принцип бухгалтерского учета, требующий, чтобы все статьи финансового отчета были основаны на первоначальной стоимости или цене приобретения. При этом доллар в течение отчетного периода считает

-

(net book value, NBV) Стоимость актива в соответствии с бухгалтерскими записями организации (обычно на дату последнего балансового отчета) за вычетом любой амортизации, которая начислялась со времени его

-

стоимость основных фондов в ценах приобретения, т.е. стоимость ввода в действие объектов основных фондов. Выражает критические денежные расходы на возведение зданий, сооружений и на приобретение,

Переоценка основных средств

Проведение переоценки — это право, а не обязанность организации. Другими словами, компания может от переоценки отказаться. Если же соответствующее решение принято, то переоценивать ОС придется ежегодно по состоянию на 31 декабря. Переоценку проводят в отношении всех основных средств, входящих в группу однородных объектов.

В результате переоценки стоимость объекта может быть либо уменьшена (уценка), либо увеличена (дооценка). Измененная стоимость называется восстановительной.

Результаты уценки бухгалтер отражает на счете 91 «Прочие доходы и расходы».

Проводки будут следующие:

Если в последующие периоды этот же объект будет вновь дооценен на ту же сумму, то величину дооценки нужно показать по кредиту счета 91.

Результаты дооценки бухгалтер зачисляет в добавочный капитал и отражает по кредиту счета 83.

Проводки будут следующие:

Если в последующие периоды этот же объект будет уценен, то сумму уценки необходимо отнести на уменьшение добавочного капитала и отразить по дебету счета 83. Уценку, которая по величине превышает первичную дооценку, нужно частично списать на уменьшение добавочного капитала, а оставшуюся сумму отразить по дебету счета 91.

По основным средствам, которые ежегодно переоцениваются, сумма амортизации рассчитывается исходя из восстановительной, а не первоначальной стоимости.

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого)

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Первоначальная стоимость основного средства в бухгалтерском учете

Первоначальная стоимость эта та стоимость, по которой объект основных средств принимается к учету.

Порядок определения первоначальной стоимости основных средств регулируется:

— Федеральным стандартом бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. Приказом Минфина России от 17.09.2020 N 204н) (применяется с 2022 г.);

— Федеральный стандарт бухгалтерского учета ФСБУ 26/2020 «Капитальные вложения» (утв. Приказом Минфина России от 17.09.2020 N 204н)

— Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) (утв. Приказом Минфина России от 30.03.2001 N 26н) (применяется до 2022 г.).

Как было отмечено выше, первоначальная стоимость в общем случае не изменяется. Но есть случаи, когда первоначальная стоимость изменяется:

Первоначальная стоимость объекта основных средств увеличивается на сумму капитальных вложений, связанных с улучшением и (или) восстановлением этого объекта в момент, завершения таких капитальных вложений (п. 24 ФСБУ 6/2020).

Пример

Организация владеет зданием цеха (объект ОС) первоначальной стоимостью 20 млн. рублей.

В январе началась реконструкция здания цеха и завершилась в июне. Сумма затрат на реконструкцию составила 2 млн. рублей.

Первоначальная стоимость ОС после реконструкции (июнь) составит 22 млн. рублей.

Если по объекту ОС создается оценочное обязательство по будущему демонтажу, утилизации этого объекта и восстановлению окружающей среды, то сумма такого оценочного обязательства включается в первоначальную стоимость ОС (п. 23 ФСБУ 6/2020).

Первоначальная стоимость основного средства определяется в зависимости от того, каким способом было приобретено имущество:

ОС приобретено за плату

Первоначальная стоимость ОС определяется исходя из общей суммы связанных с этим объектом капитальных вложений, осуществленных до признания объекта основных средств в бухгалтерском учете.

Пример

Организация приобретает сервер стоимостью 600 тыс. рублей (включая НДС 100 тыс. рублей). Расходы по установке сервера составили 10 тыс. рублей.

Первоначальная стоимость сервера составит 510 тыс. рублей (600 тыс. – 100 тыс. + 10 тыс., НДС в первоначальную стоимость не включается, если организация приобрела сервер для деятельности, подлежащей обложению НДС).

В последующем организация будет начислять амортизацию по этому серверу. Но, первоначальная стоимость так и останется 510 тыс. рублей. Стоимость сервера за вычетом амортизации именуется остаточная стоимость.

В первоначальную стоимость при приобретении ОС могут включаться (п. 5 ФСБУ 26/2020):

а) приобретение имущества, предназначенного для использования непосредственно в качестве объектов основных средств или их частей либо для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств;

б) строительство, сооружение, изготовление объектов основных средств;

в) коренное улучшение земель;

г) подготовку проектной, рабочей и организационно-технологической документации (архитектурных проектов, разрешений на строительство, др.);

д) организацию строительной площадки;

е) осуществление авторского надзора;

ж) улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание);

з) доставку и приведение объекта в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, в том числе его монтаж, установку;

и) проведение пусконаладочных работ, испытаний.

ОС получено безвозмездно

Фактическими затратами в имущество, которое организация получает безвозмездно, считается справедливая стоимость этого имущества (п. 14 ФСБУ 26/2020).

Пример

Организация получила от акционера автомобиль безвозмездно.

Рыночная стоимость полученного автомобиля была определена оценщиком в 500 тыс. рублей.

Первоначальная стоимость ОС 500 тыс. рублей

ОС получено в виде вклада в уставной капитал

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации (п. 9 ПБУ 6/01).

В бухгалтерском учете для учета основных средств применяется счет 01 «Основные средства». Исходя из первоначальной стоимости в последующем исчисляется амортизация.

Пример

Организация получила от акционера сервер в виде вклада в уставной капитал.

Согласованная оценка полученного сервера составила 200 тыс. рублей.

Первоначальная стоимость ОС 200 тыс. рублей